Taille et part du marché du polyuréthane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 92.17 Milliards de dollars |

| Taille du Marché (2031) | 120.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

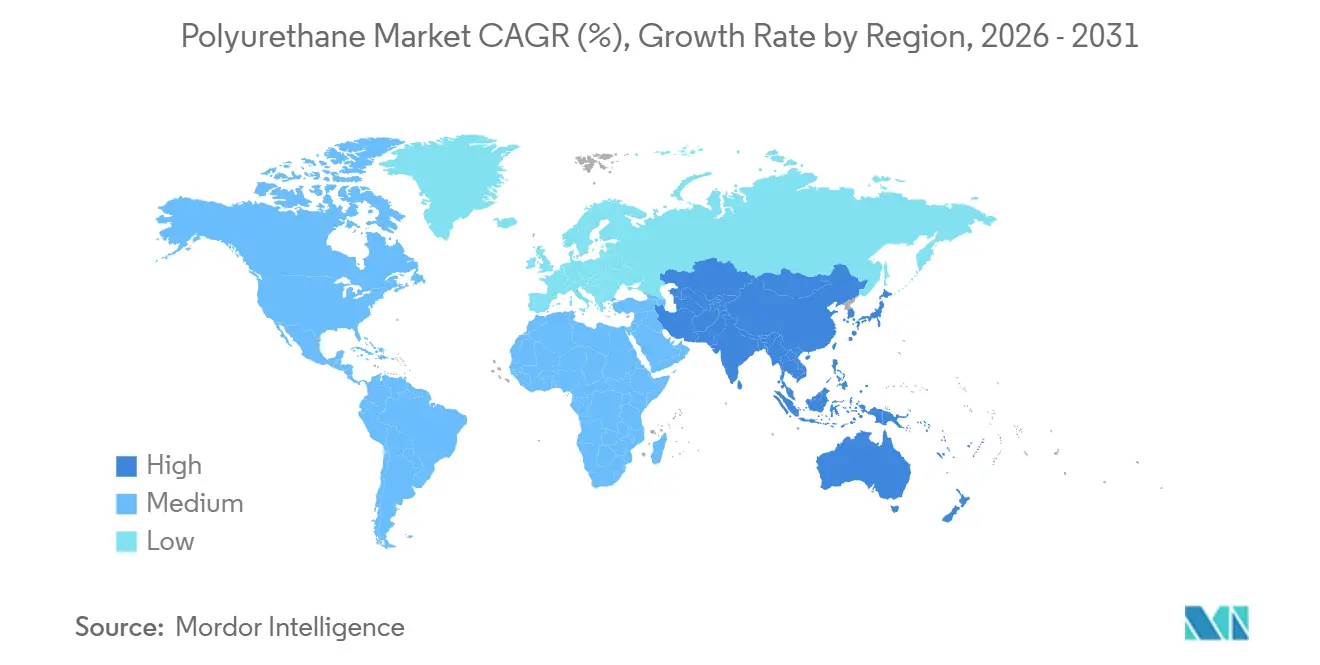

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du polyuréthane par Mordor Intelligence

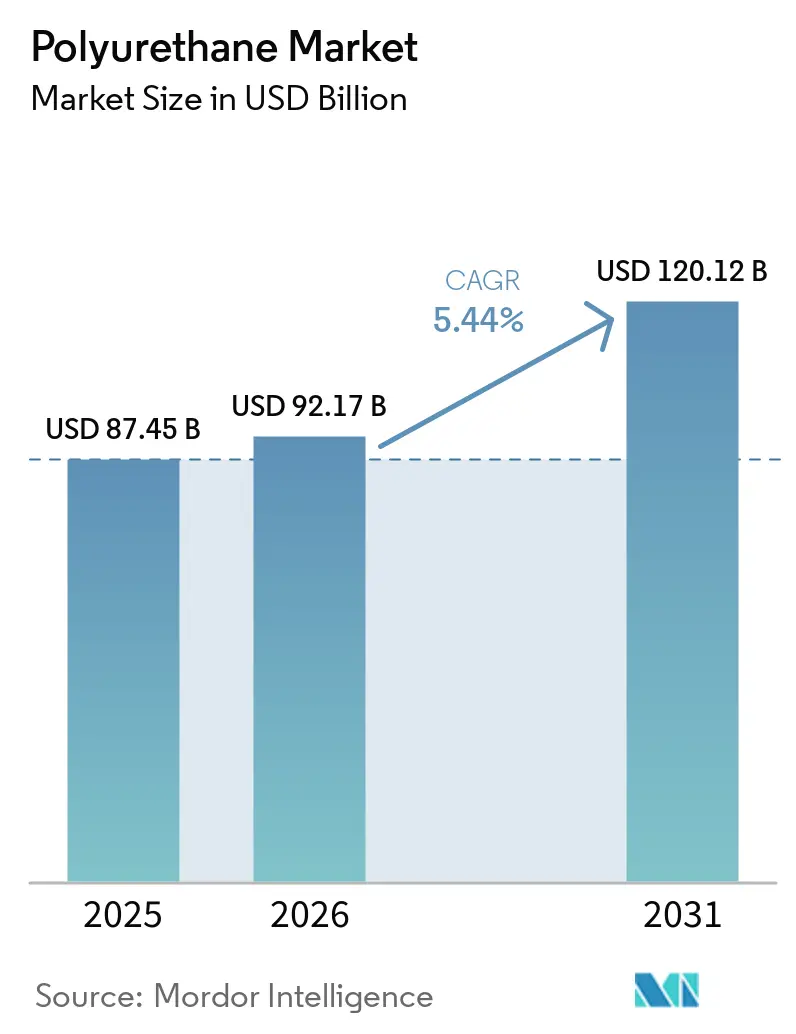

La taille du marché du polyuréthane devrait être de 87,45 milliards USD en 2025, de 92,17 milliards USD en 2026, et atteindre 120,12 milliards USD d'ici 2031, avec un CAGR de 5,44 % de 2026 à 2031. Les évolutions réglementaires dans l'isolation des bâtiments, l'allègement des véhicules automobiles et l'éolien offshore orientent le marché du polyuréthane vers des mousses rigides et flexibles à plus hautes performances, même si la volatilité des coûts des isocyanates pèse sur les marges. Les polyols biosourcés progressent rapidement, et les ajouts de capacité en Asie-Pacifique recalibrent les flux commerciaux mondiaux. Parallèlement, la surproduction de diisocyanate de toluène (TDI) intensifie la concurrence par les prix, incitant les producteurs occidentaux à réévaluer leurs actifs européens. Les transformateurs en aval continuent de se fragmenter, ce qui complique le pouvoir de fixation des prix, mais crée des opportunités pour les grades spéciaux et les solutions axées sur les services dans les applications de construction et de mobilier.

Principaux enseignements du rapport

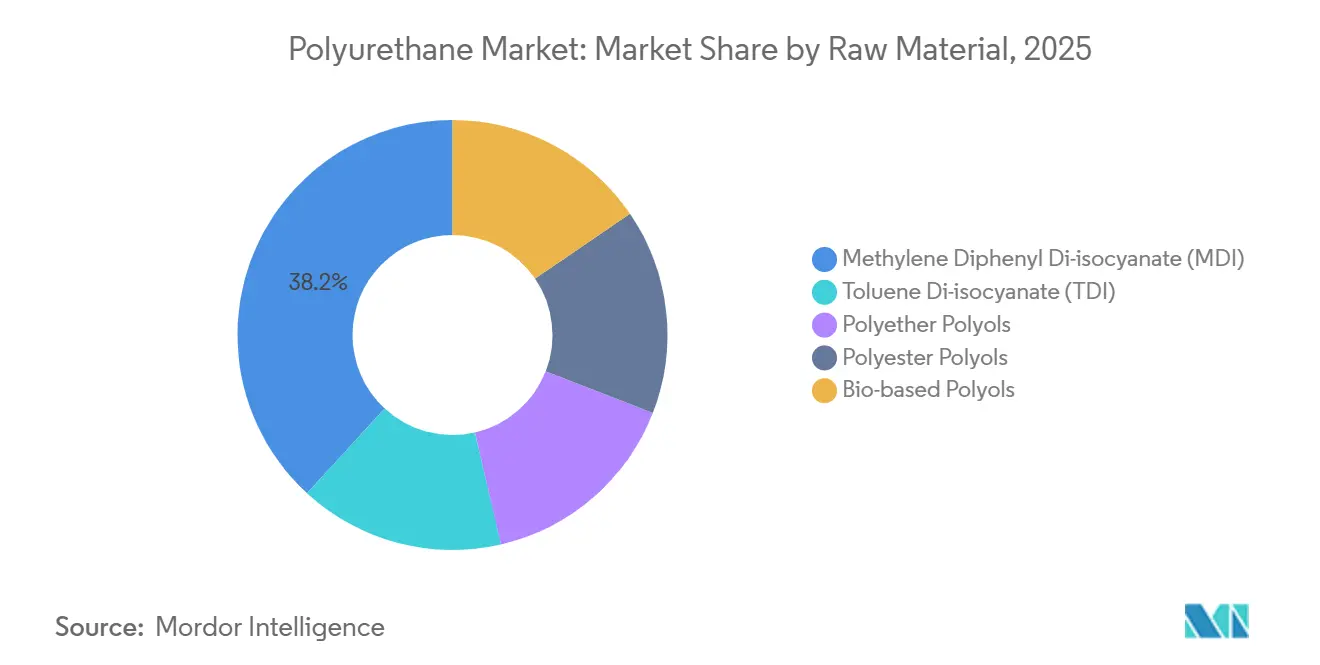

- Par matière première, le diisocyanate de méthylène diphényle détenait 38,17 % de la part du marché du polyuréthane en 2025, tandis que les polyols biosourcés progressent à un CAGR de 12,60 % jusqu'en 2031.

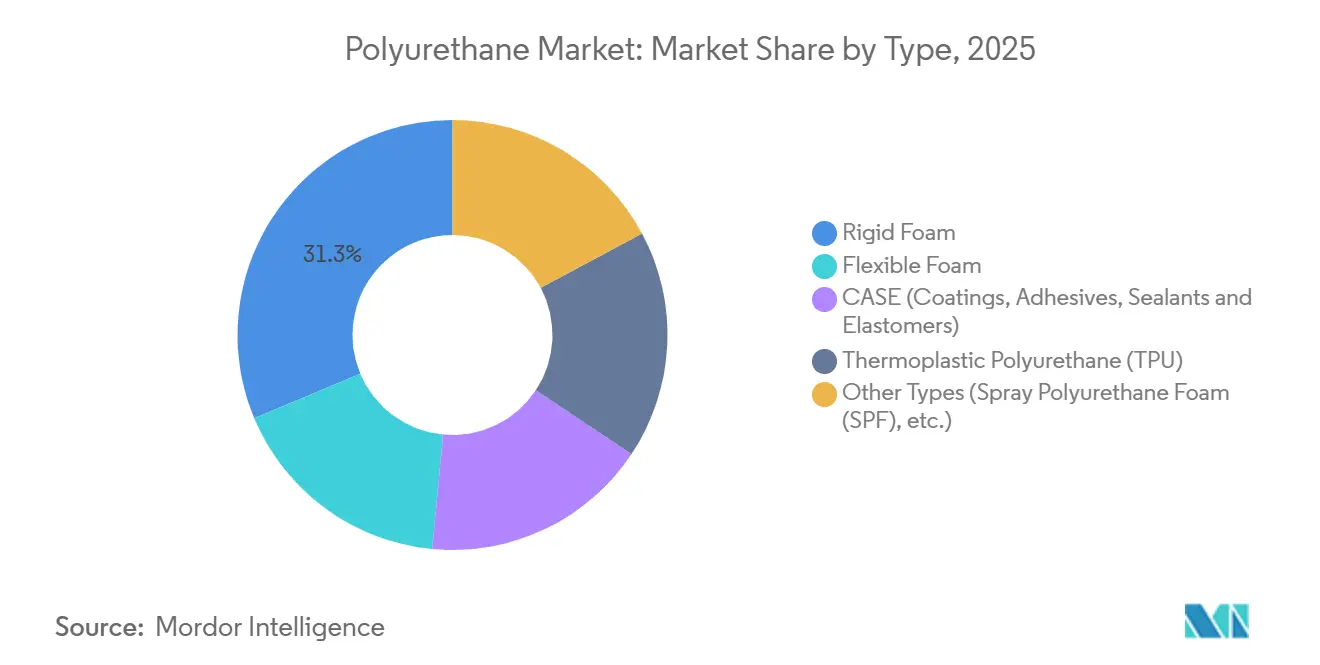

- Par type, la mousse rigide représentait 31,33 % de la part du marché du polyuréthane en 2025, tandis que la mousse flexible devrait se développer à un CAGR de 7,80 % jusqu'en 2031.

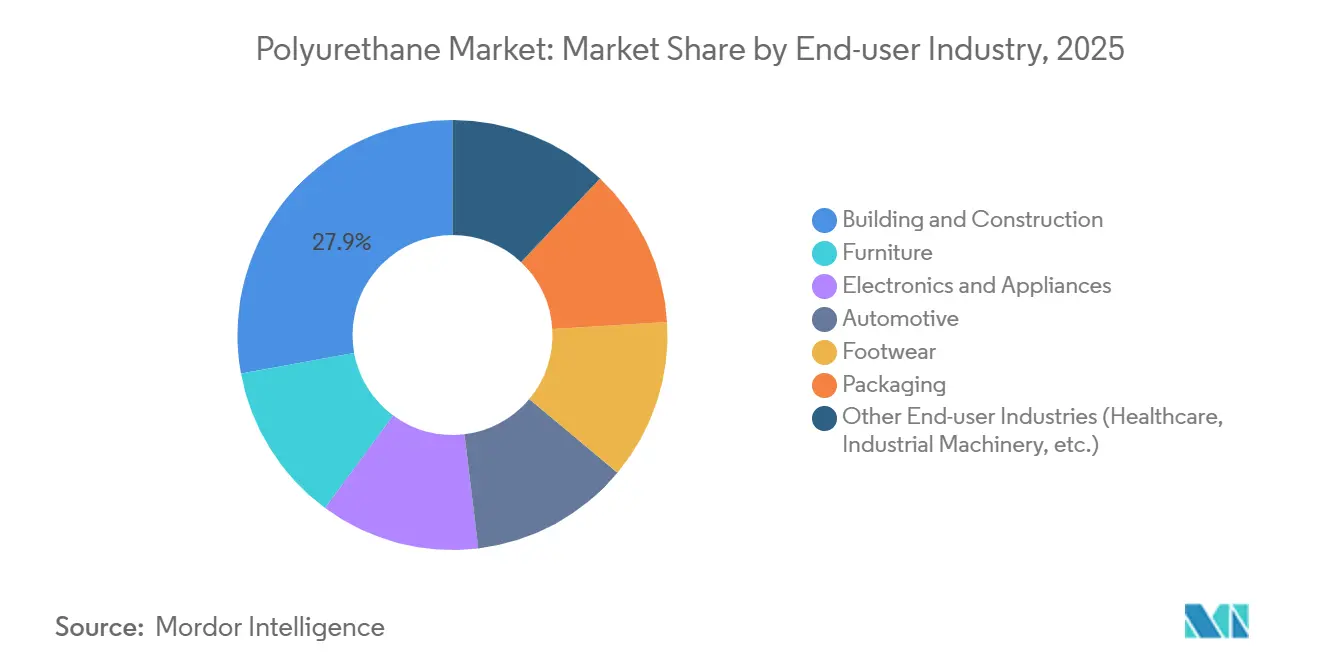

- Par industrie utilisatrice finale, le bâtiment et la construction représentaient 27,87 % de la taille du marché du polyuréthane en 2025 et progressent à un CAGR de 8,90 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 47,05 % en 2025 ; la région devrait croître à un CAGR de 6,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du polyuréthane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à l'allègement des véhicules automobiles | +1.2% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Forte demande en isolation pour le bâtiment et la construction | +1.5% | UE, Moyen-Orient, programmes mondiaux de rénovation | Long terme (≥ 4 ans) |

| Essor des mousses haute résilience pour le mobilier et la literie | +0.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du polyuréthane dans les pales d'éoliennes offshore et les capots de nacelles | +0.4% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Personnalisation de masse des chaussures par fabrication additive à base de polyuréthane | +0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'allègement des véhicules automobiles

Les constructeurs automobiles remplacent l'acier et l'aluminium par des composites en polyuréthane issus de l'industrie du polyuréthane afin d'atteindre l'objectif moyen de flotte de 93,6 g/km de CO₂ fixé par l'Union européenne pour 2025 et la norme américaine d'économie de carburant moyenne des entreprises de 49 mpg pour 2026. Le moulage par transfert par pulvérisation de BASF a réduit la masse du traverse avant du Ford F-150 Lightning de 30 % sans compromettre la sécurité en cas de collision. Le Grand Cherokee 4xe de Jeep utilise un hayon composite en polyuréthane 18 % plus léger que l'acier embouti, et Toyota économise 2,4 kg par Tundra hybride grâce à des cadres de siège en polyuréthane. Chaque kilogramme économisé augmente l'autonomie des véhicules électriques à batterie de 1 à 2 km, un avantage qui s'amplifie à mesure que les batteries augmentent en capacité.

Forte demande en isolation pour le bâtiment et la construction

La directive 2024/1275 oblige les États membres de l'UE à déclarer le potentiel de réchauffement climatique sur le cycle de vie des matériaux d'isolation et impose des bâtiments à émissions opérationnelles nulles d'ici 2030. La mousse de polyuréthane rigide, avec une conductivité thermique de 0,022 W/m·K, permet des rénovations à parois minces là où les primes de surface au sol sont élevées. La réduction progressive des hydrofluorocarbures de l'Agence américaine de protection de l'environnement plafonne les agents gonflants à un potentiel de réchauffement climatique de 150 à partir de 2025, poussant les formulateurs vers des hydrofluorooléfines plus coûteuses [1]Agence américaine de protection de l'environnement, « Réduction progressive des hydrofluorocarbures », epa.gov . Les attributions de contrats de 144,3 milliards USD en Arabie Saoudite en 2024 spécifient des panneaux en polyuréthane rigide pour des performances de maison passive en milieu désertique. Ensemble, ces politiques stimulent la demande plus rapidement que la mousse flexible, ce qui explique l'augmentation de 1,5 point de pourcentage du CAGR du marché du polyuréthane malgré la hausse des coûts de production.

Essor des mousses haute résilience pour le mobilier et la literie

Les consommateurs privilégient les matelas qui conservent leur volume pendant une décennie et les sièges qui résistent à l'affaissement. Tempur Sealy a amélioré sa marge brute de 120 points de base en 2025 en passant à des mousses viscoélastiques de plus haute densité. Les lits hybrides de Purple Innovation combinent des couches de support en polyuréthane avec une grille gel-flex, capitalisant sur les canaux de commerce électronique qui représentent désormais plus de 35 % des ventes de matelas aux États-Unis. Les fournisseurs de sièges automobiles Adient et Lear spécifient des mousses haute résilience de 50 à 60 kg/m³ pour gérer les concentrations de masse des batteries. Ces tendances contribuent à hauteur de 0,8 point de pourcentage à la croissance du marché du polyuréthane et attirent des investissements en capacité vers l'Asie-Pacifique, où les coûts de main-d'œuvre restent plus bas.

Adoption du polyuréthane dans les pales d'éoliennes offshore et les capots de nacelles

Covestro, Goldwind et LZ Blades ont atteint le cap du millième pale en 2024 avec une pale en polyuréthane de 64,2 m homologuée par DNV GL. La température de transition vitreuse du polyuréthane de −40 °C maintient le module dans les sites arctiques et en mer du Nord, tandis qu'un allongement à la rupture supérieur à 200 % absorbe les charges de rafales. Les revêtements de bord d'attaque en polyuréthane résistants à l'érosion doublent les intervalles d'inspection et permettent d'économiser jusqu'à 25 000 USD par turbine par an. L'Asie-Pacifique a installé 7,4 GW d'éolien offshore en 2024, concentrant la demande et ajoutant 0,4 point de pourcentage au CAGR du marché du polyuréthane.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates | -0.9% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations mondiales sur l'exposition aux PFAS et aux diisocyanates | -0.7% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence des polymères thermoplastiques biosourcés | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières isocyanates

Les prix du MDI et du TDI ont baissé de 18 à 22 % en glissement annuel en avril 2025, la surcapacité chinoise rencontrant une demande en aval atone. ResourceWise a confirmé une faiblesse persistante en novembre 2025, contraignant les producteurs intégrés à réduire leurs cadences. Les petits transformateurs, exposés aux marchés au comptant, font face à des fluctuations des matières premières pouvant représenter 60 % du coût des marchandises. La destruction de la demande s'ensuit lorsque les pics incitent les constructeurs à retarder des projets ou à se tourner vers la laine minérale, réduisant le CAGR du marché du polyuréthane de 0,9 point de pourcentage.

Renforcement des réglementations mondiales sur l'exposition aux PFAS et aux diisocyanates

Le règlement REACH de l'UE limite l'exposition aux diisocyanates à 6 µg NCO/m³, nécessitant un dosage en circuit fermé coûtant entre 200 000 et 500 000 USD par ligne. L'OSHA a proposé un plafond de 1 ppb aux États-Unis, impliquant 1,2 million USD par installation de taille moyenne pour les contrôles. Les avertissements de la Proposition 65 de Californie freinent la demande de rénovation par mousse projetée, et une interdiction des PFAS en attente dans l'UE menace les catalyseurs fluorés et les agents gonflants. Ces mesures réduisent la croissance du marché du polyuréthane de 0,7 point de pourcentage, les prescripteurs se tournant vers la laine minérale ou les panneaux à isolation sous vide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le MDI ancre les volumes tandis que les biopolyols s'accélèrent

Le diisocyanate de méthylène diphényle a sécurisé 38,17 % de la part du marché du polyuréthane en 2025, soulignant sa position dans l'isolation rigide et le polyuréthane thermoplastique. Le TDI reste essentiel pour la mousse flexible de mobilier, bien que la surproduction ait supprimé les prix depuis mi-2024. Les polyols polyéther et polyester remplissent les formulations courantes, tandis que les polyols biosourcés progressent à un CAGR de 12,60 % grâce aux huiles de soja Cargill et à la technologie cardyon CO₂ de Covestro. Le mélange résultant indique un avenir où les matières premières conventionnelles protègent les volumes grâce aux économies d'échelle, et où les polyols renouvelables captent des niches exigeant des empreintes carbone vérifiées et faibles.

La pénétration des biopolyols s'aligne sur le reporting Scope 3 de l'UE et les engagements des marques américaines, améliorant les marges malgré une prime de coût de 20 à 30 %. Les grades cardyon® commerciaux inauguraux de Covestro incorporent 20 % de CO₂ capturé, illustrant comment l'innovation de procédé peut compenser les intermédiaires d'origine fossile et différencier les offres. Les polyols polyester gagnent des parts dans l'infusion de résine pour turbines éoliennes et les films adhésifs automobiles où la chimie aromatique améliore la stabilité aux UV. Pendant ce temps, la dynamique des prix du TDI contraint les producteurs occidentaux à rationaliser leurs actifs, comme en témoigne la revue stratégique européenne de Dow. Le marché du polyuréthane absorbe ces évolutions en équilibrant les isocyanates asiatiques à faible coût avec des systèmes spéciaux à haute marge en Amérique du Nord et en Europe.

Par type : la mousse flexible dépasse la mousse rigide grâce aux vents favorables du commerce électronique

La mousse rigide représentait 31,33 % de la taille du marché du polyuréthane en 2025, mais la mousse souple devrait progresser plus rapidement avec un TCAC de 7,80 % à mesure que le commerce en ligne stimule la demande de rembourrage de protection inférieur à 30 kg/m³. Les formulations CASE fournissent des revêtements résistants à l'abrasion et des élastomères pour les sols industriels et les dessous de caisse automobiles, garantissant des marges premium. Le polyuréthane thermoplastique s'étend aux coques de smartphones et aux couvercles de batteries de véhicules électriques, offrant une retraitabilité par fusion. La mousse de polyuréthane projetée répond aux besoins d'isolation en rénovation, bien que des limites d'exposition plus strictes aux États-Unis puissent freiner l'adoption immédiate. Dans l'ensemble, le marché du polyuréthane continue de se diversifier à travers les technologies de mousse, d'élastomère et de dispersion.

L'essor de la mousse souple est lié aux améliorations des meubles et matelas à haute résilience qui atteignent une prime de prix de 30 à 40 % par rapport aux grades courants, soutenant la croissance en valeur dans l'industrie du polyuréthane. La croissance de la mousse rigide se concentre au Moyen-Orient et en Europe, où les méga-projets et les obligations de rénovation compensent le ralentissement des mises en chantier en Amérique du Nord. Le polyuréthane thermoplastique bénéficie de cycles de moulage par injection plus courts, inférieurs à 30 secondes, réduisant les rebuts à moins de 3 % et permettant la production de semelles intermédiaires de chaussures personnalisées en masse. Les applications CASE, telles que les mastics polyurée, restent résilientes car les spécifications de performance résistent à la substitution.

Par industrie utilisatrice finale : la construction en tête, l'automobile en progression

Le bâtiment et la construction représentaient 27,87 % de la taille du marché du polyuréthane en 2025 et progressent à un CAGR de 8,90 % grâce aux codes de construction à émissions nulles et aux méga-projets du Moyen-Orient. L'automobile représente un volume significatif grâce aux composites légers qui réduisent l'intensité carbone par véhicule. Le mobilier et la literie tirent parti de la mousse haute résilience pour offrir des cycles de garantie plus longs et une durabilité d'expédition pour le commerce électronique. Les appareils électroménagers exigent une isolation rigide soufflée au cyclopentane pour répondre aux étiquettes énergétiques renforcées. La chaussure, bien que plus petite, illustre le rôle de la fabrication additive dans les produits sportifs premium.

L'adoption dans la construction dépend de panneaux en mousse rigide avec des valeurs R de 6 à 7 par pouce, essentiels pour les rénovations en espace contraint en Europe et les climats à forte charge de refroidissement dans le Golfe. Les plateformes automobiles utilisent des composites en polyuréthane pour compenser la masse des batteries ; chaque kilogramme économisé se traduit par 20 Wh d'autonomie. Les fabricants d'électronique investissent entre 50 et 100 millions USD par usine pour moderniser les lignes d'agents gonflants conformes aux limites de potentiel de réchauffement climatique de 150, renforçant l'avantage concurrentiel de la mousse rigide par rapport au polystyrène. La capacité de mobilier se déplace vers l'Asie-Pacifique, où les gains d'efficacité de la main-d'œuvre réduisent les coûts de découpe de contour jusqu'à 50 %. L'emballage reste la variable imprévisible, car le polyuréthane doit justifier sa prime de prix par des indicateurs démontrables de réduction des dommages.

Analyse géographique

L'Asie-Pacifique a capté 47,05 % des revenus du marché du polyuréthane en 2025 et devrait afficher un TCAC de 6,80 % jusqu'en 2031, tandis que Wanhua étend sa capacité MDI de 400 000 tonnes supplémentaires par an à Ningbo et envisage une addition similaire au Fujian d'ici 2027. La domination de la Chine repose sur des filières intégrées charbon-aniline, tandis que la production de 25,9 millions de véhicules en Inde au cours de l'exercice 2024 stimule la double demande en mousse pour sièges et en isolation de bâtiments. Les booms de la construction en ASEAN en Indonésie et au Vietnam renforcent l'attrait régional pour les importations de mousse souple. Le Japon et la Corée du Sud, bien que matures, sont pionniers dans les polyols biosourcés pour respecter leurs engagements de neutralité carbone.

En Amérique du Nord, les mises en chantier restent 20 % inférieures aux niveaux records de 2020, freinant l'élan de la mousse rigide dans l'industrie du polyuréthane. La limite de potentiel de réchauffement climatique de 150 fixée par l'Agence de protection de l'environnement ajoute entre 0,15 et 0,25 USD par pied-planche aux coûts, ce qui pèse sur les petits applicateurs de mousse projetée. Les codes climatiques du Canada exigent des murs R-30 à R-40, orientant les constructeurs vers des mousses haute performance. Le Mexique bénéficie de la relocalisation à proximité de la fabrication d'appareils électroménagers et d'électronique, stimulant la demande de systèmes polyuréthane souples et rigides.

L'Europe se trouve à un carrefour pour l'industrie du polyuréthane, où la Directive 2024/1275 soutient une vague de rénovation, mais des coûts énergétiques et de conformité élevés érodent la compétitivité des producteurs. Les permis de construire résidentiels ont chuté de 8 % en 2024, mais les incitations nordiques à la rénovation couvrent 40 % des coûts d'isolation, stimulant la demande de mousse projetée. Les limites d'exposition REACH imposent des investissements qui favorisent les multinationales intégrées, tandis que la revue des actifs de Dow laisse entrevoir une consolidation potentielle.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique dépendent des méga-projets pour l'industrie du polyuréthane. Les 144,3 milliards USD d'adjudications de l'Arabie saoudite en 2024 comprennent des panneaux rigides aux spécifications de maison passive pour NEOM. Le portefeuille de contrats de 81,3 milliards USD des Émirats arabes unis stimule l'imperméabilisation par mousse projetée dans les travaux de tunnelisation. Le Brésil et l'Argentine voient la demande de mousse souple se redresser à mesure que le crédit à la consommation se détend. Le Nigeria déploie de la mousse rigide dans des entrepôts de chaîne du froid pharmaceutique, signalant des nœuds de croissance embryonnaires mais stratégiques.

Paysage concurrentiel

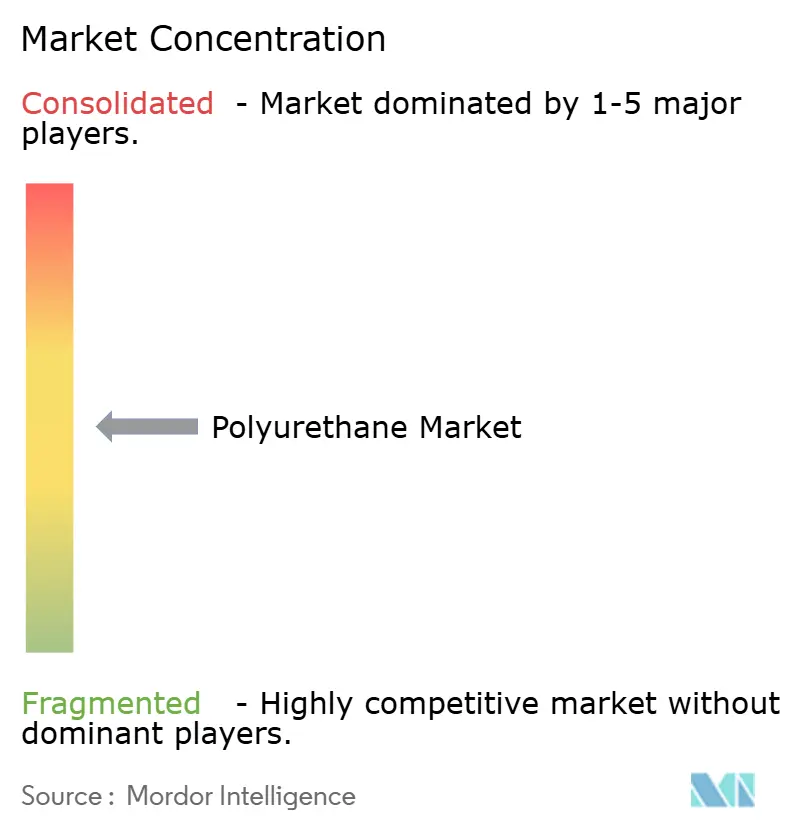

Le marché du polyuréthane est modérément concentré : BASF, Covestro, Wanhua, Dow et Huntsman contrôlent environ 52 % de la capacité mondiale de polyuréthane, mais des milliers de transformateurs maintiennent une structure fragmentée en aval. Les acteurs intégrés tirent parti de leurs liens en amont avec l'aniline et l'oxyde de propylène pour bénéficier d'avantages de coûts de 15 à 20 % par rapport aux acheteurs au comptant. La filière charbon-MDI de Wanhua permet d'atteindre des coûts de trésorerie proches de 1 200 USD par tonne, contre 1 500 à 1 700 USD en Europe occidentale, ce qui lui permet de pratiquer des prix agressifs sur les marchés d'exportation.

Le volume du segment Matériaux de BASF a progressé de 0,7 % en 2024 malgré une baisse des ventes de 4,5 %, soulignant la pression sur les prix plutôt qu'une perte de demande au sein de l'industrie du polyuréthane[2]BASF, "Communiqué de résultats du quatrième trimestre 2024," basf.com . Les volumes de Covestro ont reculé de 0,4 % au premier trimestre 2025, la surabondance de TDI ayant ramené les prix au comptant chinois aux niveaux de 2015. La revue européenne de Dow souligne comment les disparités de coûts énergétiques et le durcissement des règles d'exposition contraignent à une rationalisation en Occident. Une orientation vers les spécialités telles que les bio-polyols, le polyuréthane thermoplastique et les dispersions en phase aqueuse offre un soulagement des marges.

Les acteurs émergents perturbateurs dans l'industrie du polyuréthane ciblent la fabrication additive et les chimies biosourcées. Le million et plus de semelles intermédiaires 4D de Carbon illustre comment la synthèse par lumière numérique contourne les goulots d'étranglement liés aux outillages, tandis que l'adhésif polyuréthane à 60 % de matières renouvelables de Henkel élargit les options pour les batteries de véhicules électriques. Les formulateurs chinois investissent dans des systèmes à moindre coût pour l'emballage du commerce électronique, tandis que les acteurs européens développent des catalyseurs sans PFAS. Dans l'ensemble, les mouvements stratégiques s'articulent autour de l'intégration, de la chimie de spécialité et de l'optimisation de l'empreinte régionale.

Leaders de l'industrie du polyuréthane

-

Covestro AG

-

Huntsman International LLC

-

Wanhua

-

Dow

-

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : BASF a élargi son portefeuille de mousses de polyuréthane projetées avec WALLTITE RSB, une mousse de polyuréthane projetée à cellules fermées avancée. WALLTITE RSB intègre des matières premières recyclées et renouvelables, ce qui se traduit par une empreinte carbone produit réduite par rapport aux formulations traditionnelles.

- Avril 2025 : Rymbal a lancé FluidX, un polyuréthane 100 % recyclable par des procédés physiques et chimiques. Il présente un système entièrement soufflé à l'eau, offrant les avantages d'une faible empreinte carbone et d'un impact environnemental réduit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude évalue le marché mondial du polyuréthane en termes de chiffre d'affaires et de volume à partir de mousses souples fraîchement produites, de mousses rigides, de produits CASE (revêtements, adhésifs, mastics, élastomères), de polyuréthane thermoplastique et de grades spéciaux de moindre importance créés par réaction de polyols avec des di-isocyanates et vendus jusqu'au premier transformateur.

Exclusion du périmètre : les déchets recyclés ou reconstitués ainsi que les articles finis en aval tels que les matelas, les chaussures ou les sièges automobiles moulés ne sont pas inclus.

Aperçu de la segmentation

-

Par matière première

- Diisocyanate de méthylène diphényle (MDI)

- Diisocyanate de toluène (TDI)

- Polyols polyéther

- Polyols polyester

- Polyols biosourcés

-

Par type

- Mousse rigide

- Mousse flexible

- CASE (revêtements, adhésifs, mastics et élastomères)

- Polyuréthane thermoplastique (TPU)

- Autres types (mousse de polyuréthane projetée, etc.)

-

Par industrie utilisatrice finale

- Bâtiment et construction

- Mobilier

- Électronique et appareils électroménagers

- Automobile

- Chaussure

- Emballage

- Autres industries utilisatrices finales (santé, machines industrielles, etc.)

-

Par géographie

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

-

Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor complètent le travail documentaire par des entretiens et des enquêtes courtes auprès de formulateurs de résines, de fabricants de mousses et de responsables des achats en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces interactions permettent de valider les écarts de prix régionaux, les tendances de substitution et les carnets de commandes à court terme que les statistiques seules ne peuvent révéler.

Recherche documentaire

Nous commençons par des ensembles de données ouverts de premier niveau, notamment les codes commerciaux UN Comtrade pour le MDI, le TDI et les polyols, les tableaux de production PRODCOM d'Eurostat, les courbes de matières premières de l'US EIA, les indices de construction de l'OCDE et du China NBS, ainsi que les données d'assemblage de véhicules de l'OICA. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des principaux producteurs, ainsi que les actualités collectées via Dow Jones Factiva, permettent de clarifier les évolutions de capacité. Les recherches de brevets via Questel et les tableaux de bord de PlasticsEurope et de l'American Chemistry Council ancrent l'adoption technologique et les bassins de demande. Ces exemples illustrent, sans pour autant épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Nous reconstituons la demande à l'aide d'un modèle descendant qui réconcilie la production régionale de résines et le commerce net, puis les équilibre avec des ratios d'intensité d'utilisation finale affinés par des entretiens primaires. Des vérifications ascendantes ciblées, telles que le prix de vente moyen multiplié par les volumes de mousse échantillonnés, permettent d'étalonner les totaux. Les variables clés alimentant notre régression multivariée comprennent les taux d'utilisation des capacités MDI/TDI, les mises en chantier de logements, les assemblages de véhicules légers, les exportations de meubles et les exigences réglementaires en matière d'épaisseur d'isolation. L'analyse de scénarios délimite les trajectoires haussières et baissières, tandis que les lacunes de données sont comblées par des analogues géographiques pondérés.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance, à des recoupements entre pairs et à une révision interne en deux étapes. Nous actualisons chaque modèle annuellement, avec des mises à jour intermédiaires après des événements significatifs tels que des arrêts majeurs d'installations.

Pourquoi la référence polyuréthane de Mordor est fiable

Les estimations publiées divergent souvent car les entreprises varient les périmètres de produits, les hypothèses de prix et la fréquence de mise à jour.

Notre définition rigoureuse du périmètre et notre mise à jour annuelle maintiennent la référence 2025 de Mordor à 87,48 milliards USD ancrée dans des signaux observables de commerce et de production.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 87,48 Md USD (2025) | Mordor Intelligence | - |

| 78,07 Md USD (2024) | Global Consultancy A | CASE omis ; prix moyens historiques sur cinq ans appliqués |

| 91,49 Md USD (2024) | Industry Journal B | Mousse recyclée et importations de sièges comptabilisées |

| 89,82 Md USD (2025) | Regional Consultancy C | Taux de change constants 2020 ; prévisions basées uniquement sur le PIB |

Pris dans leur ensemble, si d'autres éditeurs fournissent des signaux utiles, la combinaison équilibrée de statistiques ouvertes, de validation par des experts et de suivi transparent des variables de Mordor produit une référence que les décideurs peuvent retracer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du polyuréthane ?

La taille du marché du polyuréthane devrait être de 87,45 milliards USD en 2025, de 92,17 milliards USD en 2026, et atteindre 120,12 milliards USD d'ici 2031, avec un CAGR de 5,44 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les applications du polyuréthane ?

La mousse flexible devrait se développer à un CAGR de 7,80 % jusqu'en 2031, dépassant les segments de mousse rigide et CASE.

Pourquoi l'Asie-Pacifique est-elle si dominante dans l'offre de polyuréthane ?

Les avantages de l'Asie-Pacifique découlent de la capacité MDI intégrée de 3,3 millions de tonnes par an de Wanhua et de ses coûts de trésorerie plus bas, générant une part de revenus de 47,05 % en 2025.

Comment les réglementations affectent-elles l'isolation en polyuréthane ?

La directive européenne 2024/1275 et la limite de potentiel de réchauffement climatique de 150 de l'Agence américaine de protection de l'environnement stimulent la demande de mousse rigide tout en augmentant les coûts de production via de nouvelles exigences en matière d'agents gonflants.

Dernière mise à jour de la page le: