Taille et part de marché du film en polyuréthane (PU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

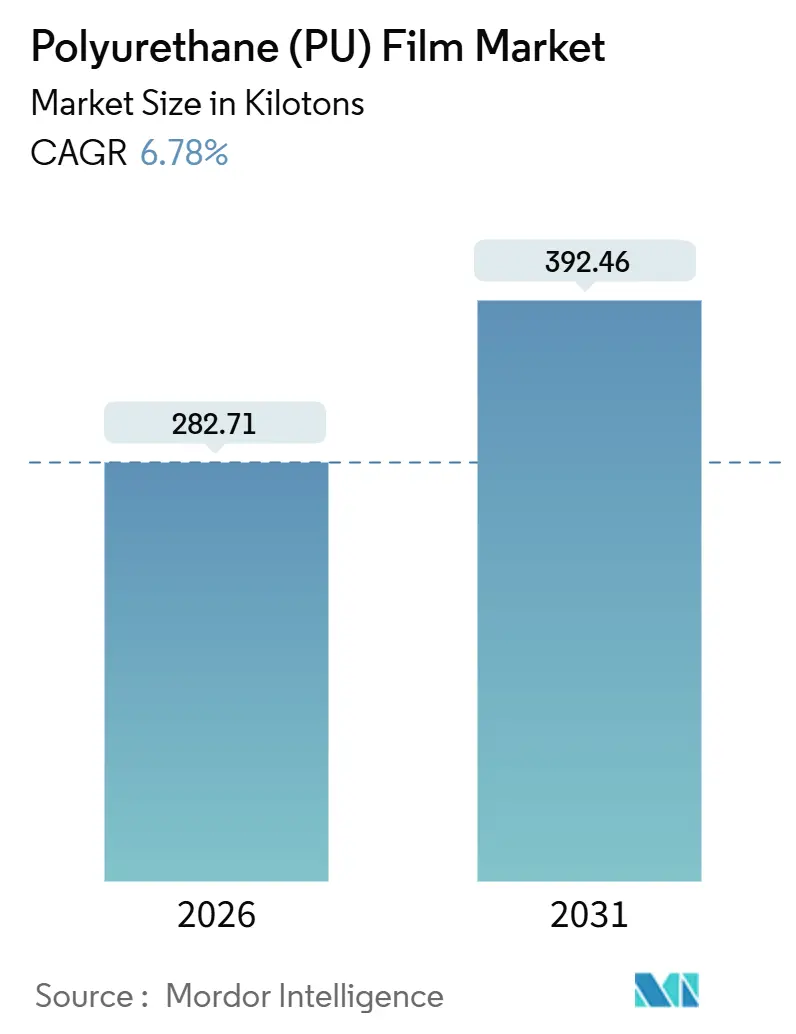

| Volume du Marché (2026) | 282.71 kilotonnes |

| Volume du Marché (2031) | 392.46 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du film en polyuréthane (PU) par Mordor Intelligence

La taille du marché du film en polyuréthane est estimée à 282,71 kilotonnes en 2026, et devrait atteindre 392,46 kilotonnes d'ici 2031, à un CAGR de 6,78 % au cours de la période de prévision (2026-2031). La demande s'articule autour de l'élimination progressive du chlorure de polyvinyle dans les applications réglementées, de l'adoption rapide de revêtements à faible teneur en COV pour les véhicules aériens sans pilote, et de la préférence croissante pour les membranes imperméables et respirantes dans les vêtements de plein air haut de gamme. Les fournisseurs ajoutent des capacités de grades spéciaux en Asie-Pacifique pour répondre aux mandats d'approvisionnement local, tandis que les acheteurs nord-américains de fournitures médicales accélèrent la qualification des grades polyéther suite au resserrement des limites de lixiviabilité de la FDA. L'intégration verticale, illustrée par l'acquisition de Covestro par ADNOC en 2025, couvre la volatilité des matières premières et signale un changement structurel vers des modèles brut-vers-polymère. Dans le même temps, les transformateurs spécialisés créent des espaces vierges grâce à des revêtements auto-cicatrisants, des matières premières bio-attribuées et des films optiques ultra-minces pour les écrans pliables. Ces courants croisés soutiennent une croissance à un chiffre moyen même si la pression sur les marges oblige à différencier les produits par des traitements antimicrobiens et des allégations de contenu recyclé.

Principaux enseignements du rapport

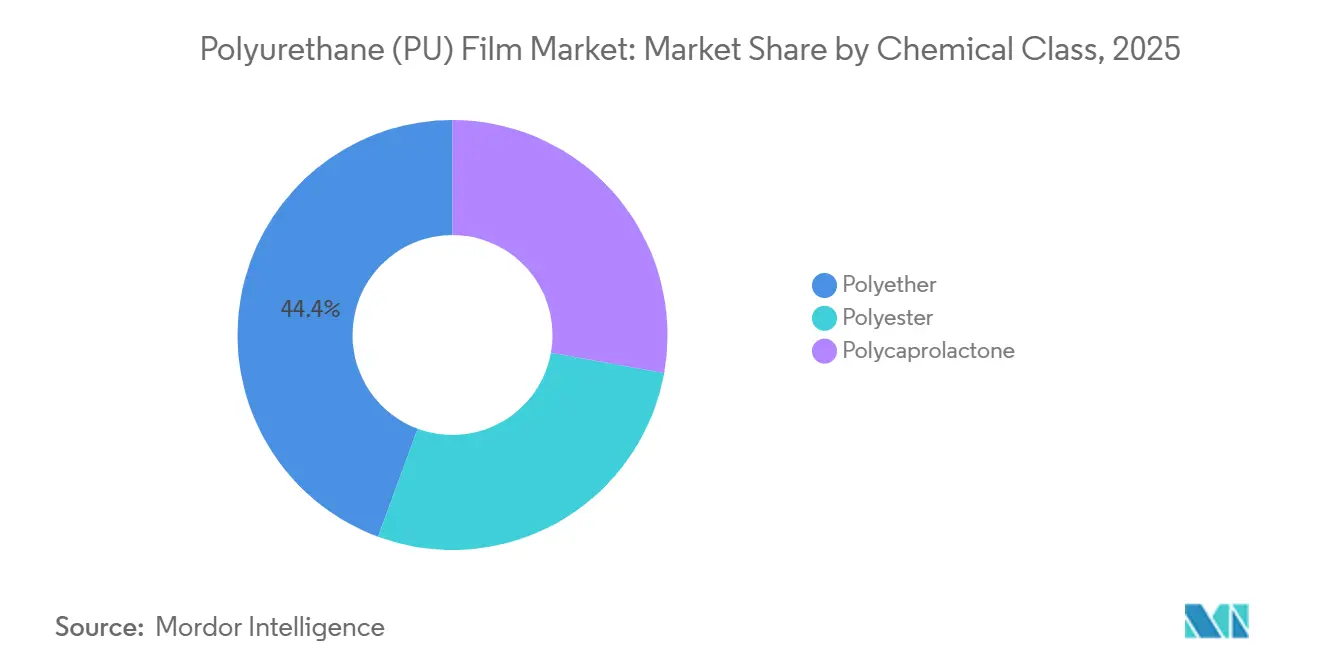

- Par classe chimique, le polyéther détenait 44,36 % de la part de marché du film en polyuréthane en 2025, tandis que la polycaprolactone devrait se développer à un CAGR de 7,01 % jusqu'en 2031.

- Par méthode de traitement, l'extrusion de film coulé était en tête avec une part de 41,28 % de la taille du marché du film en polyuréthane en 2025, et l'enduction en solution devrait croître à un CAGR de 6,94 % jusqu'en 2031.

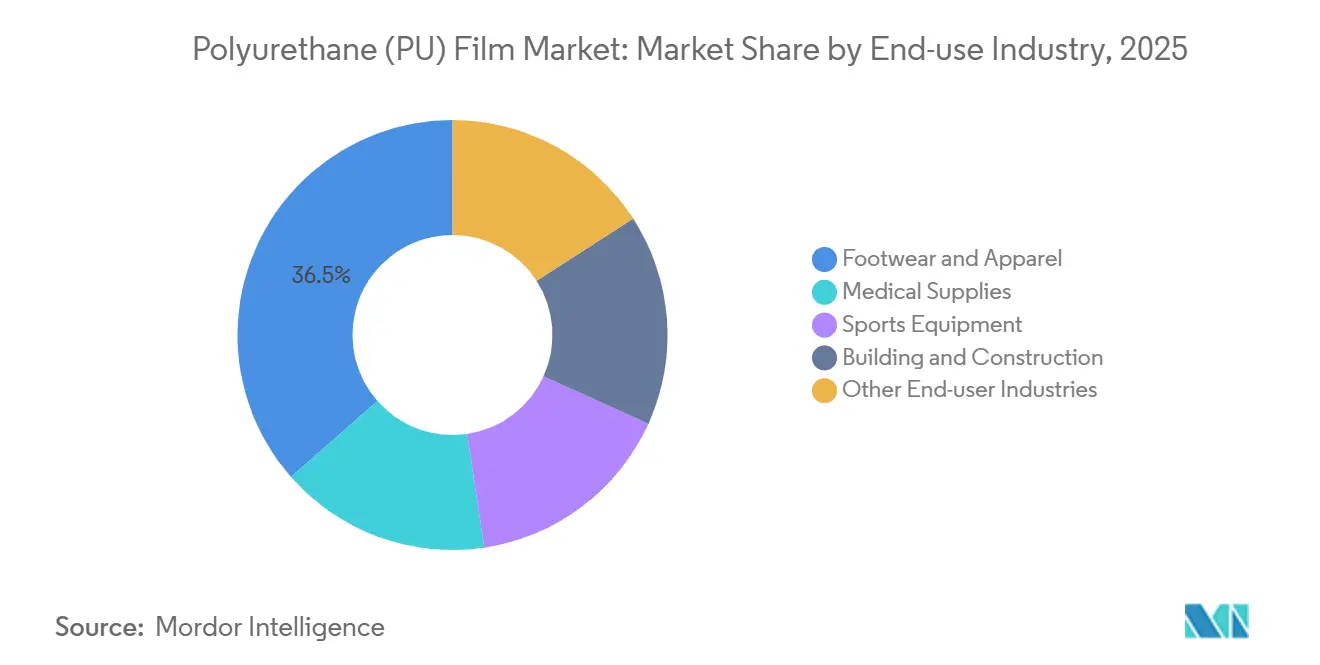

- Par secteur d'utilisation finale, les chaussures et vêtements représentaient 36,47 % de la taille du marché du film en polyuréthane en 2025 ; les fournitures médicales représentent le segment le plus rapide avec un CAGR de 7,08 % jusqu'en 2031.

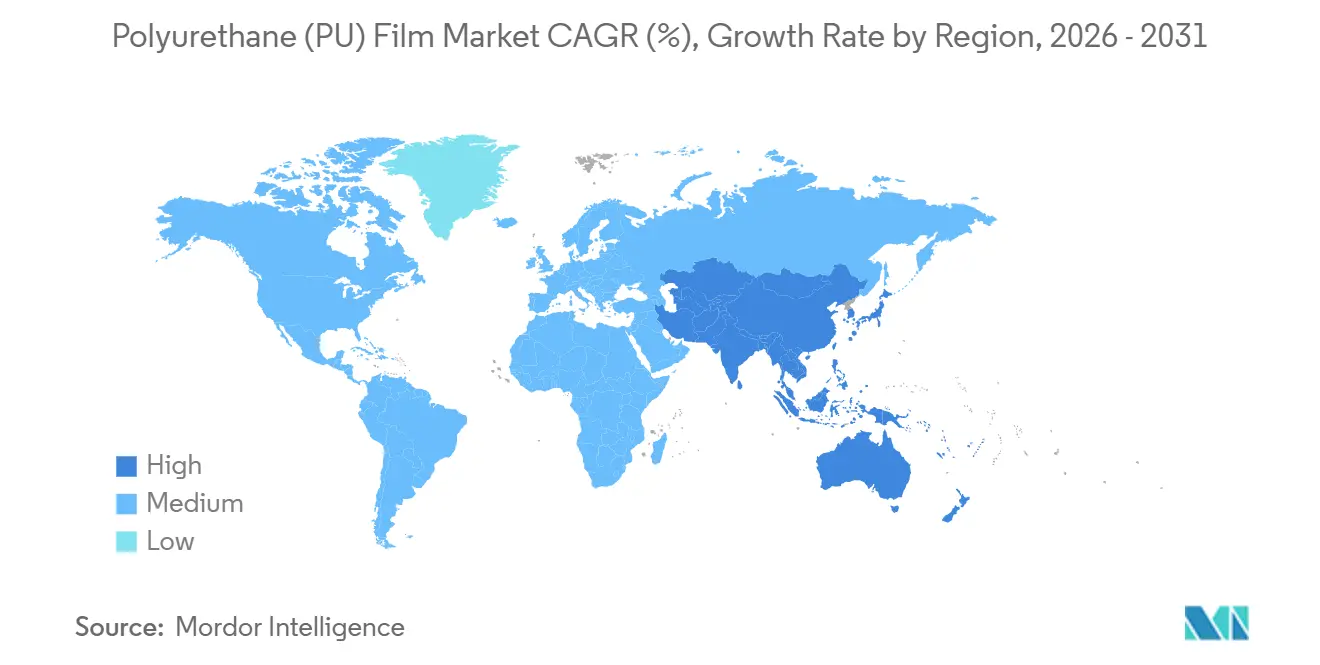

- Par géographie, l'Asie-Pacifique représentait 49,52 % du volume en 2025 et progresse à un CAGR de 6,93 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du film en polyuréthane (PU)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Membranes imperméables et respirantes dans les vêtements de sport de performance | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Substitution du PVC dans les dispositifs médicaux sous la pression de REACH et de la FDA | +1.5% | Amérique du Nord, UE, Japon | Court terme (≤ 2 ans) |

| Électronique pliable nécessitant des films optiques ultra-minces | +0.9% | Corée du Sud, Chine, États-Unis | Long terme (≥ 4 ans) |

| Films de protection de peinture dans la remise en état des voitures d'occasion | +1.3% | États-Unis, UE, villes de niveau 2 en Chine | Moyen terme (2-4 ans) |

| Revêtements en polyuréthane à faible signature pour les fuselages de drones | +0.7% | États-Unis, Europe de l'OTAN, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de membranes imperméables et respirantes dans les vêtements de sport haute performance

Les marques de vêtements de plein air repensent leurs empilements de membranes à mesure que le contrôle des produits chimiques fluorés s'intensifie. GORE-TEX a commercialisé sa membrane ePE avec les grandes marques pour les collections hiver 2025, remplaçant les stratifiés riches en fluoropolymères tout en maintenant les critères de durabilité[1]W. L. Gore & Associates, "Technologie de membrane GORE-TEX ePE," gore-tex.com. Les films polyéther dominent en raison de leur stabilité hydrolytique qui prolonge la durée de vie des produits dans les climats humides, réduisant les réclamations sous garantie et soutenant un CAGR de 6,78 % du marché du film en polyuréthane. Les transformateurs greffent désormais des groupes siloxane hydrophobes par traitement plasma, abaissant les angles de contact en dessous de 110° sans PFAS et maintenant la respirabilité. Les investissements dans les lignes d'enduction asiatiques reflètent la concentration régionale des fabricants sous contrat qui approvisionnent les marques mondiales. Cet effet d'entraînement renforce la visibilité de la demande pour les cycles d'achat 2026-2028.

Substitution rapide des films PVC dans les composants de dispositifs médicaux en raison de la pression de REACH et de la FDA

L'Agence européenne des produits chimiques a interdit les stabilisants au plomb dans le PVC en 2023, et la FDA a mis à jour ses directives en 2024 pour renforcer les contrôles des phtalates, incitant les hôpitaux nord-américains et européens à migrer vers des films polyéther conformes à la norme ISO 10993 sans tests d'extractibles supplémentaires[2]Agence européenne des produits chimiques, "Restriction du plomb dans le PVC – Annexe XVII de REACH," echa.europa.eu. Les acheteurs médicaux apprécient la perméabilité aux gaz réduite du polyuréthane, qui prolonge la durée de conservation des poches de perfusion intraveineuse, et les équipes d'approvisionnement attribuent des contrats pluriannuels qui soutiennent un CAGR de 7,08 % pour le segment. La facilité de conformité raccourcit les cycles de validation jusqu'à neuf mois, accélérant les conversions dans les portefeuilles de perfusion, de champs opératoires et de soins des plaies. Les fabricants japonais de dispositifs médicaux suivent cette tendance pour garantir une certification d'exportation ininterrompue.

Croissance de l'électronique pliable et flexible nécessitant des films optiques ultra-minces

Samsung Display et BOE ont testé avec succès des couches diélectriques en polyuréthane, qui réduisent les tensions de fonctionnement dans les plans arrière à transistors à couches minces organiques. Cette avancée met en évidence un avantage de niche pour les constantes diélectriques. Les lignes d'enduction sud-coréennes pourront traiter des jauges avancées avec un voile minimal. Cependant, elles font face à un défi de taux de rejet en raison d'une fenêtre de thermoformage étroite. Le retard de cristallisation de la polycaprolactone complique le contrôle en ligne, entraînant une dépendance continue aux grades polyéther, malgré leur coût plus élevé. À mesure que les capacités de production augmentent, les producteurs de la région APAC mettent l'accent sur les normes ISO 9001 et les salles blanches de classe 1000. Cette orientation les aide non seulement à réussir les audits rigoureux de l'électronique grand public, mais consolide également leur domination sur le lucratif marché du film en polyuréthane.

Adoption massive des films de protection de peinture dans les écosystèmes de remise en état des voitures d'occasion

En Amérique du Nord, les installateurs utilisent désormais des films auto-cicatrisants de 8 mils qui se remettent en forme à 60 °C pour envelopper des véhicules entiers, réalisant une réduction du temps de main-d'œuvre. Avec un parc stable de voitures d'occasion aux États-Unis pour 2024, les installateurs disposent d'un bassin de rétrofit constant, non affecté par les cycles des voitures neuves. Le logiciel DAP de XPEL, avec ses modèles prédécoupés, minimise les erreurs d'ajustement, stimulant la demande de polyuréthane enduit en solution pour une croissance annuelle. L'expansion par Lubrizol des grades TPU adaptés à la protection de peinture à Shanghai, prévue pour avril 2024, soutient cette demande croissante. Pendant ce temps, les transformateurs se démarquent en introduisant des variantes antimicrobiennes et à contenu recyclé, qui obtiennent des primes de prix.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières MDI/TDI | -1.1% | Mondial, aiguë en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déséquilibre offre-demande pour les diols spéciaux | -0.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Fenêtres de traitement étroites entraînant des taux de rejet élevés | -0.6% | Centres électroniques APAC, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières MDI/TDI liée aux fluctuations du benzène et du brut

Entre novembre 2024 et janvier 2025, les prix au comptant du MDI européen ont fortement augmenté. Cette hausse a été largement influencée par l'alignement du benzène sur les fluctuations du Brent. De plus, une panne à l'unité de craquage de BASF a entraîné une réduction de l'approvisionnement en aniline, resserrant davantage les marges des transformateurs. Huntsman a lancé un examen stratégique qui met en évidence les défis auxquels font face les producteurs de niveau intermédiaire pour naviguer dans les pics de marché en raison de leur échelle limitée. Bien que l'intégration verticale présente une solution potentielle, l'acquisition de Covestro par ADNOC se distingue comme un exemple phare du pivot de l'industrie vers la sécurisation des matières premières captives, en particulier dans le secteur du film en polyuréthane.

Déséquilibre offre-demande des diols spéciaux après les arrêts de capacité de 2024

En 2024, une usine européenne a subi un arrêt prolongé, perturbant l'approvisionnement en MDI hydrogéné. Cela a entraîné une hausse des primes au comptant au-dessus des prix contractuels et a considérablement allongé les délais de livraison. En réponse, les transformateurs de films de protection de peinture se sont tournés vers des diols aliphatiques à moindre résistance aux UV, une décision qui a compromis les réclamations sous garantie en raison du resserrement des limites de jaunissement. Pendant ce temps, les petits extrudeurs ont reporté leurs commandes fin 2024. Ce retard a souligné la vulnérabilité du secteur, d'autant plus que les délais de livraison pour les diols spéciaux peuvent s'allonger considérablement pour les nouvelles capacités. Les nouvelles unités ne devant pas commencer leurs opérations avant 2026, les risques d'approvisionnement sont importants, tempérant les objectifs de croissance ambitieux dans les applications à haute clarté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe chimique : le polyéther conserve un avantage dans les climats tropicaux

La chimie polyéther représentait 44,36 % du volume de 2025, soutenue par sa stabilité hydrolytique. Cette stabilité en a fait un choix privilégié pour des secteurs comme la chaussure, les équipements de plein air et les membranes de construction, en particulier dans les régions où les niveaux d'humidité dépassent 80 % pendant la majeure partie de l'année. Le marché des films en polyuréthane, un sous-ensemble de cette catégorie, est prêt pour la croissance. Cela est largement dû à l'introduction du MDI bio-attribué, qui permet un contenu renouvelable sans nécessiter de reformulation. Les variantes de polycaprolactone, cependant, affichent un CAGR de 7,01 %, portées par leur utilisation dans les pansements approuvés ISO 10993. Ces pansements offrent l'avantage d'une biodégradation in situ, simplifiant les processus de retrait clinique. D'autre part, certains grades polyester perdent des parts de marché. Cela est principalement dû au fait que les installateurs de protection de peinture optent pour le polyéther. Sa température de transition vitreuse plus basse le rend plus adapté aux revêtements auto-cicatrisants. De plus, des initiatives comme le partenariat de recyclage par glycolyse de Covestro, axé sur les matières premières circulaires, consolident davantage la domination du polyéther sur le marché du film en polyuréthane.

Bien que les capacités émergentes dans la région Asie-Pacifique puissent remodeler la dynamique des coûts d'ici 2028, les avantages techniques du polyéther restent formidables. Cela est vrai jusqu'à ce que la polycaprolactone atteigne la parité des coûts dans une marge compétitive. Les formulaires hospitaliers et les engagements de durabilité des marques grand public renforcent ce pouvoir de fixation des prix premium. Les fournisseurs en profitent en mettant en avant leurs certifications de contenu recyclé. Ces facteurs renforcent la résilience face aux défis, comme la suroffre de TPU de commodité, qui exerce une pression sur les marges de base dans l'ensemble du secteur du film en polyuréthane.

Par méthode de traitement : l'enduction en solution progresse grâce à la flexibilité de jauge

L'extrusion coulée a conservé 41,28 % du volume en 2025, tirant parti de sa capacité à traiter diverses jauges à grande vitesse, assurant ainsi un avantage unique en termes de coût par tonne. Pourtant, l'enduction en solution croît de 6,94 % par an. Ces films présentent une exceptionnelle régularité de surface et peuvent se plier considérablement sans présenter de voile. En conséquence, les grades enduits en solution ont conquis des niches lucratives dans les écrans pliables et la protection de peinture haut de gamme. Ce changement a orienté les investissements en capital vers des fours à solvants multi-zones, principalement en Chine et en Corée du Sud. Ces avancées ont positionné favorablement les producteurs sur le marché du film en polyuréthane, en particulier au sein des chaînes d'approvisionnement électroniques qui privilégient des taux de défauts minimaux.

L'extrusion soufflée reste confinée aux films agricoles, où la clarté optique n'est pas une préoccupation. Cependant, avec des coûts de reconversion élevés, les changements de capacité sont découragés. Bien qu'il existe une pression pour respecter les plafonds d'émissions de solvants, susceptible de freiner la croissance non contrôlée de l'enduction en solution en Europe et en Amérique du Nord, l'avènement de la technologie de récupération de solvants, capable de récupérer une part significative du DMF, offre un tampon contre les défis réglementaires. Dans ce paysage dynamique, le marché du film en polyuréthane continue de favoriser les transformateurs qui alignent les spécifications d'utilisation finale avec une architecture de ligne optimale pour l'efficacité des coûts.

Par secteur d'utilisation finale : les fournitures médicales accélèrent au-delà de la chaussure

Les chaussures et vêtements ont représenté 36,47 % du volume de 2025, tirant parti de la base de fabrication sous contrat de l'Asie-Pacifique. Néanmoins, les fournitures médicales devraient dépasser ce chiffre avec un CAGR de 7,08 % jusqu'en 2031, le polyuréthane remplaçant le PVC riche en phtalates dans les poches de perfusion intraveineuse, les champs opératoires et les pansements pour satisfaire les directives de biocompatibilité mises à jour de la FDA. Les polyuréthanes réduisent le temps de validation de neuf mois, offrant aux géants des dispositifs médicaux un avantage en termes de délai de mise sur le marché valant des millions en ventes annuelles. Les cas d'utilisation dans les équipements sportifs et la construction progressent régulièrement grâce aux avantages de résistance à l'abrasion et de perméabilité à la vapeur, respectivement, mais ils sont en retrait par rapport au médical en volume incrémental absolu.

La pression sur les marges dans la chaussure due au cuir synthétique en polyester pousse les transformateurs vers des allégations antimicrobiennes et de contenu recyclé qui garantissent des primes. Le pivot d'Avery Dennison au troisième trimestre 2025 vers les films graphiques sans PVC souligne cette stratégie de repositionnement. Ces mouvements maintiennent la discipline tarifaire même si les écarts de TPU de commodité se réduisent sur le marché plus large du film en polyuréthane.

Analyse géographique

L'Asie-Pacifique représentait 49,52 % du volume en 2025 et progressera à un CAGR de 6,93 % jusqu'en 2031, portée par l'expansion du TPU chinois et la montée en puissance des écrans pliables en Corée du Sud. En 2025, Covestro a renforcé les chaînes d'approvisionnement locales en ajoutant des capacités de dispersion en Chine et en déboulonnant la Thaïlande pour les grades chaussures. Pendant ce temps, le Vietnam et l'Indonésie, avec leurs climats humides, continuent de servir de principaux centres de fabrication sous contrat, favorisant les films polyéther pour les doublures de chaussures imperméables et stimulant la consommation régionale.

En Amérique du Nord, la catégorie des fournitures médicales dépasse les autres applications locales. Cette croissance est largement portée par les mandats hospitaliers qui excluent le PVC plastifié aux phtalates. De plus, le parc américain de voitures d'occasion alimente une montée en puissance des enveloppements de protection de peinture, contribuant à la croissance car ces enveloppements prolongent les cycles de vie des véhicules. XPEL, capitalisant sur cette tendance, a tiré une part significative de ses revenus des opérations nord-américaines, soulignant l'importance de la région. Par ailleurs, la production de véhicules légers au Mexique, stimulée par le nearshoring, a amplifié la demande sur le marché secondaire.

Le marché du film en polyuréthane en Europe s'adapte aux réglementations de l'Annexe XVII de REACH, entraînant un passage du PVC dans les membranes médicales et de construction. Un bloc de consommation comprenant l'Allemagne, la France, le Royaume-Uni et l'Italie représente une part significative du marché, le marché secondaire automobile allemand stimulant la demande de protection de peinture. L'expansion de Covestro à Krefeld-Uerdingen en mars 2025 a renforcé l'approvisionnement régional, et l'acquisition par ADNOC offre un tampon contre les fluctuations des matières premières européennes. Bien que le Brésil et l'Argentine mènent la consommation en Amérique du Sud, la volatilité des devises entrave les mises à niveau vers les grades spéciaux. L'adoption de ces grades au Moyen-Orient et en Afrique reste limitée, à l'exception de l'Arabie saoudite et de l'Afrique du Sud.

Paysage concurrentiel

Le marché du film en polyuréthane (PU) est modérément consolidé. La rivalité technologique se concentre sur les chimies auto-cicatrisantes, les matières premières bio-attribuées et la finesse de grade optique. Les enducteurs asiatiques investissant dans des infrastructures de récupération de solvants détiennent un avantage coût-qualité pour l'approvisionnement en écrans pliables, tandis que les producteurs européens recherchent des primes axées sur la durabilité. Les longs délais d'approbation dans le cadre de la norme ISO 10993 et de la norme ISO 9001 favorisent les acteurs établis disposant d'une documentation prête pour les audits, maintenant des barrières à l'entrée élevées.

Leaders du secteur du film en polyuréthane (PU)

Covestro AG

The Lubrizol Corporation

3M

Avery Dennison Corporation

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Covestro AG a élargi son portefeuille en introduisant des films spéciaux conçus pour une protection renforcée des vitrages de sécurité. Ces films en polyuréthane thermoplastique (TPU) de Covestro assemblent habilement plusieurs couches de verre, de polycarbonate ou d'acrylique, produisant des stratifiés durables et transparents.

- Janvier 2025 : ADNOC a finalisé l'acquisition de Covestro AG, fusionnant la production d'isocyanate en amont avec la transformation de films en polyuréthane en aval. Cette opération établit une intégration verticale brut-vers-polymère, protégeant l'entité nouvellement formée des fluctuations des prix des matières premières.

Portée du rapport mondial sur le marché du film en polyuréthane (PU)

Le film en polyuréthane est un film flexible à fort allongement et dont les propriétés et caractéristiques sont supérieures à la plupart des films polyoléfiniques. Le film TPU présente également d'excellentes performances de flexion dynamique, une résistance à l'abrasion et une résistance à la déchirure.

Le marché du film en polyuréthane est segmenté par classe chimique, méthode de traitement, secteur d'utilisation finale et géographie. Par classe chimique, le marché est segmenté en polyester, polyéther et polycaprolactone. Par méthode de traitement, le marché est segmenté en extrusion de film soufflé, extrusion de film coulé et enduction en solution. Par secteur d'utilisation finale, le marché est segmenté en chaussures et vêtements, fournitures médicales, équipements sportifs, bâtiment et construction, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des films en polyuréthane dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Polyester |

| Polyéther |

| Polycaprolactone |

| Extrusion de film soufflé |

| Extrusion de film coulé |

| Enduction en solution |

| Chaussures et vêtements |

| Fournitures médicales |

| Équipements sportifs |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe chimique | Polyester | |

| Polyéther | ||

| Polycaprolactone | ||

| Par méthode de traitement | Extrusion de film soufflé | |

| Extrusion de film coulé | ||

| Enduction en solution | ||

| Par secteur d'utilisation finale | Chaussures et vêtements | |

| Fournitures médicales | ||

| Équipements sportifs | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui oriente le marché du film en polyuréthane vers les applications médicales ?

Les hôpitaux en Amérique du Nord et en Europe éliminent progressivement le PVC plastifié aux phtalates, et les films polyéther satisfont aux tests de biocompatibilité ISO 10993 sans travaux supplémentaires sur les extractibles, soutenant un CAGR de segment de 7,08 %.

Quelle méthode de traitement progresse le plus rapidement sur le marché du film en polyuréthane ?

L'enduction en solution croît de 6,94 % par an car elle peut fournir des jauges inférieures à 25 µm avec une clarté de grade optique nécessaire pour les écrans pliables et les enveloppements de protection de peinture haut de gamme.

Quelle est la part de l'Asie-Pacifique sur le marché du film en polyuréthane ?

L'Asie-Pacifique détenait 49,52 % du volume mondial en 2025 et devrait continuer à croître à un CAGR de 6,93 % jusqu'en 2031.

Quelles stratégies concurrentielles dominent parmi les principaux fournisseurs de films en polyuréthane ?

L'intégration verticale dans les isocyanates et la différenciation technologique dans les films auto-cicatrisants et de grade optique aident les grands acteurs comme Covestro et Lubrizol à amortir les fluctuations des matières premières et à remporter des commandes à haute marge.

Quelle est la valeur du marché du film en polyuréthane ?

La taille du marché du film en polyuréthane est de 282,71 kilotonnes en 2026 et devrait atteindre 392,46 kilotonnes, enregistrant un CAGR de 6,78 %.

Dernière mise à jour de la page le: