Taille et part du marché européen des équipements et matériels de ski

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

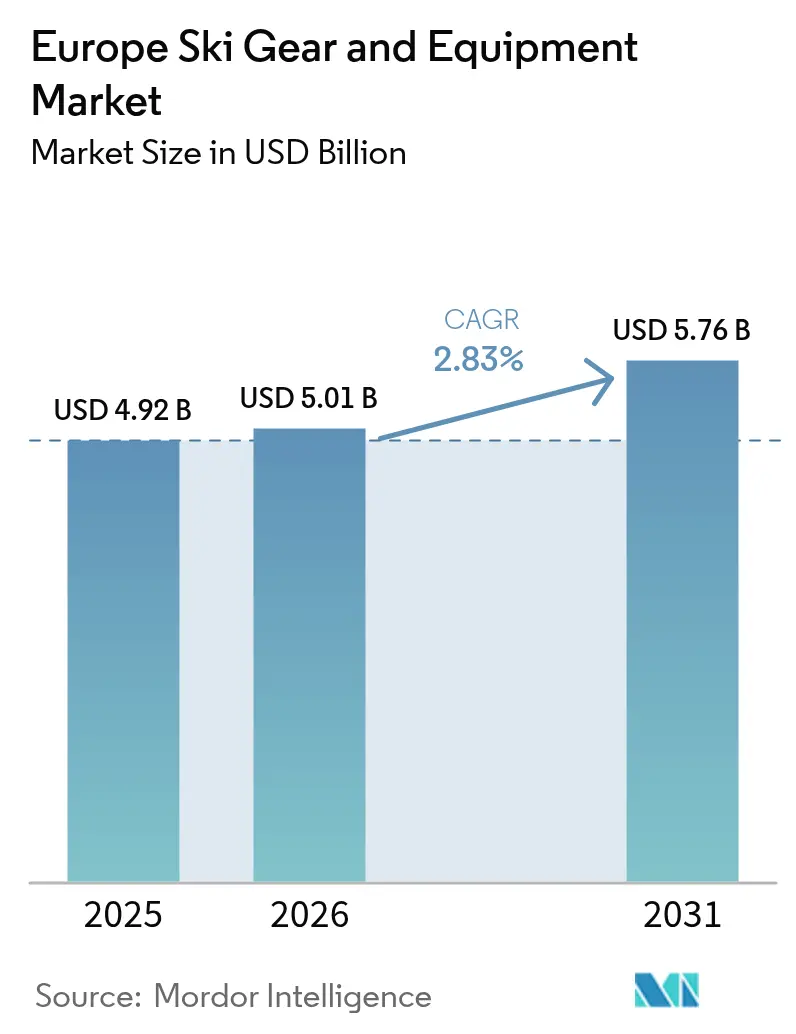

| Taille du marché de l'année de base (2025) | 4.92 Milliards de dollars |

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des équipements et matériels de ski par Mordor Intelligence

La taille du marché européen des équipements et matériels de ski a atteint 4,92 milliards USD en 2025, et devrait atteindre 5,01 milliards USD en 2026, puis 5,76 milliards USD d'ici 2031, avec un CAGR de 2,83 % de 2026 à 2031. Le comportement des consommateurs évolue, les abonnements de location gagnant en popularité, réduisant ainsi l'importance accordée à la propriété. Dans le même temps, les stratégies de premiumisation permettent aux marques de maintenir leurs marges malgré un plateau dans le nombre total de journées-skieurs. Des facteurs tels que les lois rendant le port du casque obligatoire, les programmes scolaires pour les jeunes et les réglementations de durabilité de l'UE favorisent des cycles de remplacement plus courts pour les équipements de protection et les vêtements. Le commerce numérique comble le déficit de conseil grâce à des outils tels que les applications de chaussage virtuel, élargissant l'accessibilité géographique et atténuant les pénuries de stocks en haute saison. Par ailleurs, les investissements dans les infrastructures en Espagne et en Europe de l'Est redirigent la demande des régions alpines saturées vers des marchés émergents confrontés à moins de difficultés d'enneigement liées à l'altitude.

Principaux enseignements du rapport

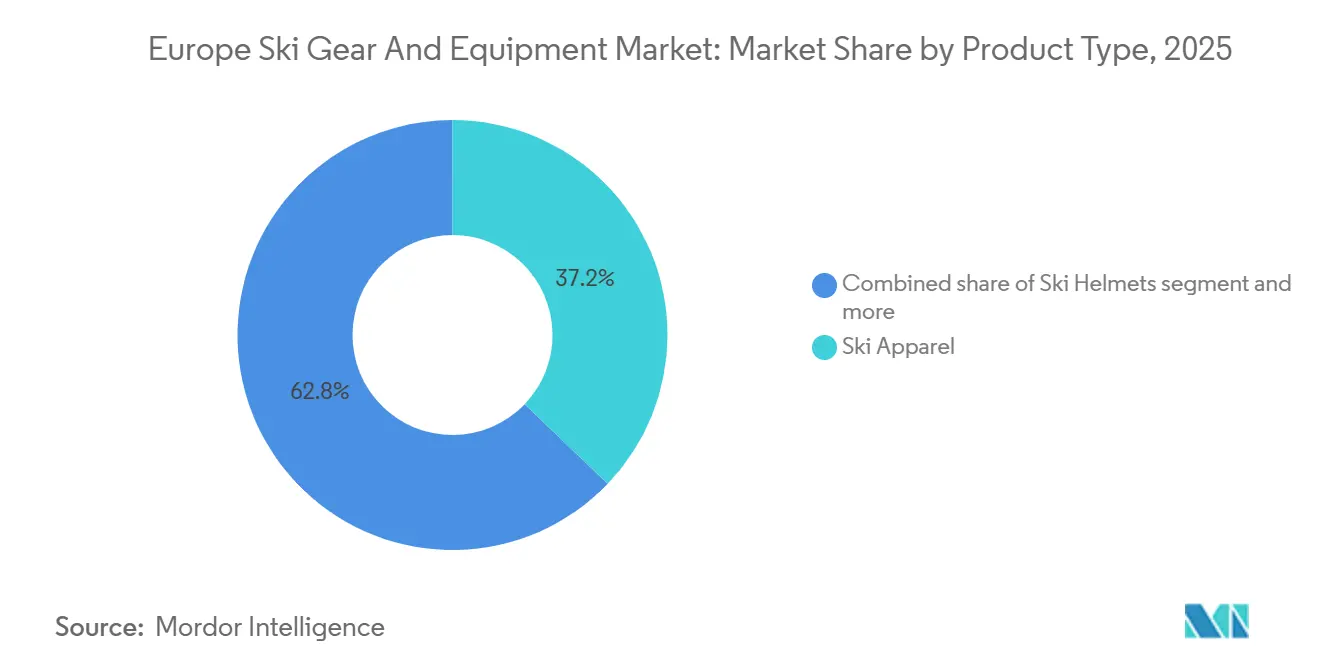

- Par type de produit, les vêtements de ski ont dominé avec une part de 37,17 % en 2025, tandis que les casques de ski affichent le CAGR prévisionnel le plus rapide, à 3,38 %, pour 2026-2031 sur le marché européen des équipements et matériels de ski.

- Par utilisateur final, les skieurs masculins représentaient 59,09 % de la part en 2025, tandis que le segment féminin est en voie d'atteindre un CAGR de 4,56 % d'ici 2031.

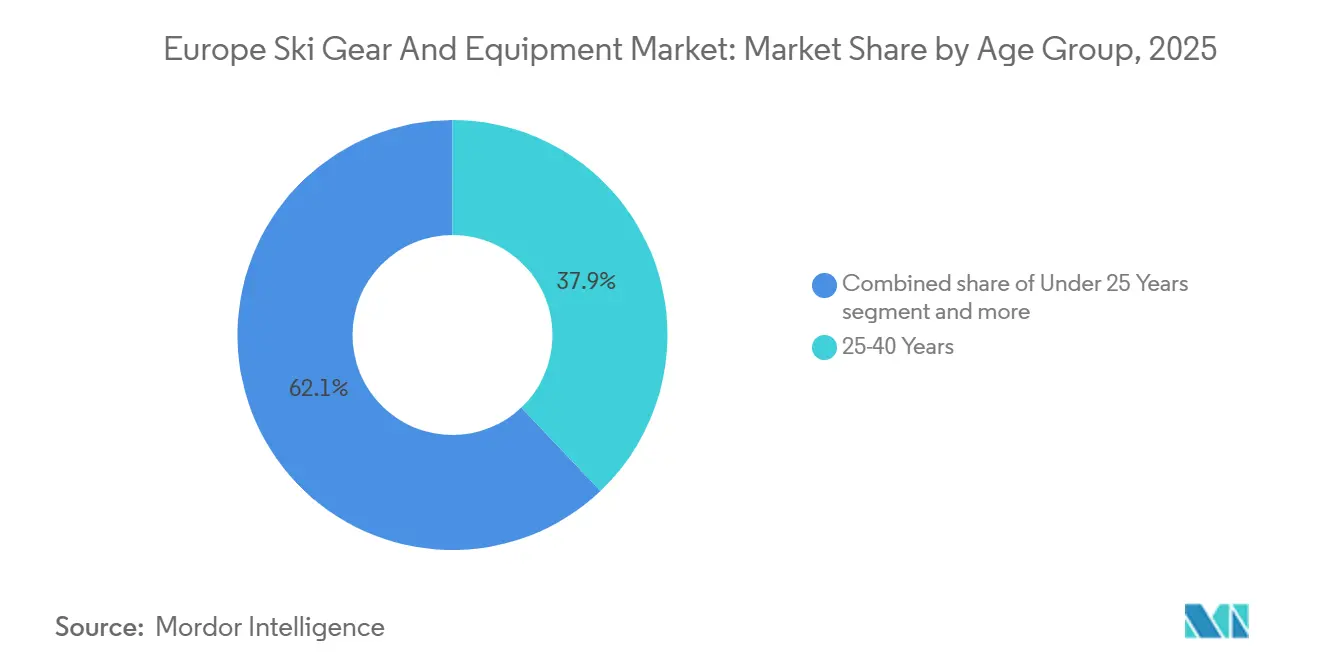

- Par groupe d'âge, la cohorte des 25-40 ans a capturé 37,91 % en 2025, mais le segment des moins de 25 ans s'accélère à un CAGR de 5,58 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne ont conservé une part de 65,15 % en 2025, mais les canaux en ligne se développent à un CAGR de 5,94 % durant 2026-2031.

- Par géographie, l'Allemagne détenait une part de 16,87 % en 2025, tandis que l'Espagne affiche la perspective de CAGR la plus rapide, à 4,76 %, jusqu'en 2031 pour le marché européen des équipements et matériels de ski.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des équipements et matériels de ski

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante du tourisme de sports d'hiver | +0.8% | Allemagne, Autriche, Suisse, France, retombées vers l'Espagne et l'Italie | Moyen terme (2-4 ans) |

| Expansion des stations et des infrastructures de ski | +0.6% | Espagne, Pologne, Slovaquie, marchés secondaires en Italie | Long terme (≥ 4 ans) |

| Participation croissante au ski de loisir | +0.5% | Paneuropéen, concentré en Suède, Norvège, marchés émergents | Moyen terme (2-4 ans) |

| Expansion des modèles de location d'équipements de ski | +0.4% | Centres urbains en Allemagne, France, Pays-Bas ; hubs aéroportuaires | Court terme (≤ 2 ans) |

| Accent sur la durabilité et les produits écologiques | +0.3% | UE-27, portée par l'Allemagne, la France, la Scandinavie | Long terme (≥ 4 ans) |

| Innovations technologiques dans la conception et les matériaux | +0.3% | Pôles de recherche et développement en Suisse, Autriche, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante du tourisme de sports d'hiver

La popularité croissante du tourisme de sports d'hiver en Europe constitue un moteur important pour le marché des équipements et matériels de ski. Des facteurs tels que la hausse des revenus disponibles, un meilleur accès aux stations de ski et des forfaits de voyage hivernal attractifs ont contribué à une participation accrue à des activités telles que le ski et le snowboard. Selon le rapport de Sport England, environ 298 500 personnes en Angleterre ont participé à des sports d'hiver entre novembre 2023 et novembre 2024, contre 290 500 lors de la période précédente, indiquant une augmentation régulière de l'engagement [1]Source : Sport England, "Enquête sur les modes de vie actifs des adultes novembre 2023-24", sportengland.org. De même, les principales destinations de tourisme hivernal connaissent une croissance robuste de l'activité des visiteurs. Statistics Austria a rapporté que les nuitées dans les hébergements du tourisme hivernal autrichien ont atteint 51,35 millions de novembre 2024 à février 2025, soit une hausse de 1,5 % par rapport à l'année précédente, soulignant la demande soutenue pour les expériences de voyage hivernal[2]Source : Statistics Austria, "Déjà 51 millions de nuitées lors de la saison hivernale 2024/25", statistik.at. Ces évolutions incitent les consommateurs à investir dans des équipements de ski, des vêtements et des accessoires de haute qualité, non seulement pour améliorer leurs performances et leur sécurité, mais aussi pour enrichir leur expérience globale des sports d'hiver. En conséquence, la croissance de la participation et du tourisme stimule l'expansion continue du marché européen des équipements et matériels de ski.

Expansion des stations et des infrastructures de ski

L'expansion et la modernisation des stations de ski en Europe sont des facteurs clés qui stimulent la croissance du marché des équipements et matériels de ski. La modernisation des stations et l'amélioration des infrastructures améliorent l'expérience de ski, attirant davantage de touristes nationaux et internationaux et encourageant une plus grande participation aux sports d'hiver. À mesure que les stations investissent dans des infrastructures avancées, les visiteurs sont plus enclins à acheter des équipements de ski, des vêtements et des accessoires de haute qualité, augmentant ainsi la demande du marché. Par exemple, en décembre 2025, la station de ski Sierra Nevada en Espagne a alloué environ 19 millions EUR pour des améliorations durant la saison hivernale. Ces améliorations comprenaient de nouveaux tapis roulants dans la zone débutants de Borreguiles, des systèmes d'enneigement artificiel améliorés, des installations de montagne rénovées et des dameuses supplémentaires pour améliorer les conditions des pistes. Cet investissement reflète une tendance plus large parmi les destinations de ski européennes à moderniser leurs installations, à étendre la capacité des pistes et à améliorer l'expérience des visiteurs, contribuant directement à la croissance du marché des équipements et matériels de ski. De plus, les installations élargies des stations comprennent souvent des écoles de ski, des magasins de location et des zones spécialisées répondant aux besoins des débutants comme des skieurs confirmés, stimulant la demande de produits de ski d'entrée de gamme et haut de gamme. À mesure que les stations continuent d'améliorer l'accessibilité et les services en montagne, la demande d'équipements de ski haute performance, axés sur la sécurité et le confort, devrait croître régulièrement en Europe.

Participation croissante au ski de loisir

La popularité croissante du ski de loisir en Europe est un moteur clé pour le marché des équipements et matériels de ski. Des facteurs tels que la hausse des revenus disponibles, un plus grand temps de loisir et un meilleur accès aux stations de ski ont encouragé davantage de personnes et de familles à adopter le ski comme activité de loisir. Les changements démographiques remodèlent également la base des participants, les skieurs débutants de plus de 30 ans constituant une part significative des nouveaux participants. Ce groupe présente un comportement d'achat unique, privilégiant la sécurité — comme en témoignent des taux d'adoption du casque proches de 100 % — et favorisant la location à la propriété lors de leurs premières saisons. En règle générale, ils passent à la propriété d'équipements après 3 à 4 saisons de ski régulier. Pour répondre à ce segment, les marques proposent des casques groupés avec des ensembles de vêtements, des crédits de reprise et des kits adaptés aux débutants pour faciliter la transition de la location à la propriété. L'expansion du ski de loisir stimule également la demande d'une gamme plus large de produits au-delà des équipements de ski traditionnels. Les consommateurs investissent de plus en plus dans des vêtements haute performance, des gants techniques, des lunettes de ski et d'autres accessoires pour améliorer à la fois le confort et la sécurité. De plus, le nombre croissant de débutants adultes a conduit les marques à mettre l'accent sur des designs ergonomiques, des équipements réglables et des options personnalisables, répondant à des morphologies et des niveaux de compétence variés.

Expansion des modèles de location d'équipements de ski

L'adoption croissante des modèles de location d'équipements de ski en Europe stimule la croissance du marché des équipements et matériels de ski. Les stations de ski, les magasins spécialisés et les plateformes en ligne proposent des options de location flexibles, permettant aux consommateurs d'accéder à des skis, snowboards, chaussures et équipements de protection de haute qualité sans avoir besoin d'en être propriétaires. Cette approche est particulièrement attrayante pour les débutants, les skieurs occasionnels et les participants adultes qui apprécient la commodité, le rapport qualité-prix et la sécurité. L'expansion des programmes de location encourage également les consommateurs à expérimenter des équipements haut de gamme ou technologiquement avancés qu'ils n'achèteraient pas initialement. Cette exposition à des produits haut de gamme accroît la visibilité des marques et peut stimuler la propriété future. De plus, les marques et les stations améliorent l'expérience client en regroupant les forfaits de location avec des vêtements, des casques et des accessoires, créant ainsi des opportunités de vente additionnelle. Les modèles de location favorisent également des pratiques durables en permettant à plusieurs utilisateurs de partager des équipements de haute qualité, s'alignant sur l'attention croissante des consommateurs pour la responsabilité environnementale. En réduisant les barrières à l'entrée et en offrant l'accès à une gamme diversifiée d'équipements, ces modèles de location augmentent la participation aux sports d'hiver. Cela, à son tour, stimule la demande à la fois pour les services de location et pour la propriété personnelle éventuelle, contribuant à la croissance du marché européen des équipements et matériels de ski.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance saisonnière des activités de ski | -0.5% | Paneuropéen, aigu dans les stations de basse altitude (< 1 500 mètres) en Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Concurrence intense des sports d'hiver alternatifs | -0.3% | Marchés urbains aux Pays-Bas, au Royaume-Uni, en Allemagne ; démographies jeunes | Moyen terme (2-4 ans) |

| Coût élevé des équipements et matériels de ski | -0.2% | Marchés sensibles aux prix en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Dépendance aux tendances du tourisme | -0.2% | Économies dépendantes du tourisme : Autriche (Tyrol), Suisse (Valais), France (Savoie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance saisonnière des activités de ski

Le marché des équipements et matériels de ski en Europe est significativement impacté par la nature saisonnière des activités de ski, qui limite la génération de revenus principalement aux mois d'hiver. Cette concentration saisonnière limite les revenus à une période de 16 à 20 semaines par an, créant des défis en matière de stocks et de trésorerie, en particulier pour les détaillants indépendants. Hors saison, la demande de skis, snowboards, chaussures et accessoires chute fortement, entraînant des stocks sous-utilisés, des coûts de stockage plus élevés et la nécessité de remises pour écouler les invendus. Cette saisonnalité réduit également la prévisibilité des revenus et complique la gestion de la trésorerie, posant des difficultés aux petits détaillants et aux nouveaux entrants sur le marché pour maintenir leurs activités tout au long de l'année. Les fabricants et les distributeurs font face à des défis similaires, car la planification de la production et de l'approvisionnement doit s'aligner sur de courtes périodes de demande, nécessitant souvent une montée en charge rapide ou des ajustements temporaires de la main-d'œuvre. De plus, la dépendance saisonnière limite les opportunités d'engagement continu des clients et de fidélité à la marque, les décisions d'achat étant généralement concentrées sur quelques mois de pointe. Bien que des stratégies telles que les promotions hors saison, les modèles de location et la diversification vers des équipements de sports d'hiver complémentaires puissent contribuer à atténuer certains de ces défis, la saisonnalité inhérente du ski reste une contrainte structurelle sur la croissance régulière du marché en Europe.

Concurrence intense des sports d'hiver alternatifs

Le marché européen des équipements et matériels de ski connaît une concurrence croissante de la part des sports d'hiver alternatifs, qui attirent l'intérêt des consommateurs et leurs dépenses discrétionnaires. Alors que les amateurs de sports d'hiver explorent des activités diverses, le ski alpin traditionnel est désormais en concurrence avec le snowboard, la randonnée hivernale et le ski de fond, chacun nécessitant des équipements spécialisés. Entre 2020 et 2025, la participation au snowboard en Europe a progressé à un taux annuel de 4,2 %, dépassant la croissance de 2,1 % du ski alpin [3]Source : Fédération internationale de ski, fis-ski. Cette tendance est portée par l'expansion des parcs de figures et l'attrait fort du snowboard auprès des jeunes consommateurs. La diversification des dépenses consacrées aux sports d'hiver limite les dépenses en équipements de ski traditionnels, créant des défis pour les marques de ski alpin dans le maintien de leurs parts de marché. L'essor des sports alternatifs impacte également les stratégies d'innovation et de tarification, car les consommateurs évaluent la valeur perçue et l'attrait de diverses activités avant de prendre leurs décisions d'achat. Les détaillants et les fabricants doivent répondre aux préférences évolutives d'une démographie jeune et sensible aux tendances qui peut favoriser une activité plutôt qu'une autre. En conséquence, la croissance des sports d'hiver alternatifs constitue une contrainte structurelle sur le marché des équipements et matériels de ski, obligeant les marques à adapter leurs offres de produits pour rester compétitives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements dominent, les casques s'accélèrent

Les vêtements de ski ont représenté 37,17 % des revenus du marché en 2025, portés par leur fréquence de remplacement élevée et leurs cycles d'obsolescence dictés par la mode, qui encouragent des achats répétés toutes les 2 à 3 saisons. Le segment des skis et bâtons, bien qu'essentiel, subit des pressions de banalisation en raison de la pénétration croissante de la location. La croissance de ce segment est également limitée par des cycles de remplacement prolongés, les skieurs de loisir remplaçant désormais leurs skis tous les 7 à 8 ans contre 5 à 6 ans il y a dix ans. Ce changement est attribué aux avancées dans les matériaux, tels que les noyaux renforcés en carbone et les semelles frittées, qui améliorent la durabilité. Les chaussures de ski bénéficient des tendances à la personnalisation, avec des innovations telles que les chaussons thermoformables et les coques imprimées en 3D améliorant l'ajustement.

Les casques de ski devraient croître à un CAGR de 3,38 % jusqu'en 2031, soutenus par les lois rendant le port du casque obligatoire en Autriche (introduites en 2016 pour les mineurs et étendues aux adultes en 2024) et en Italie (rendant le port du casque obligatoire pour tous les âges d'ici 2025). Ces réglementations favorisent la normalisation du port du casque dans diverses démographies. La catégorie « Autres », qui comprend les lunettes de ski, les gants et les accessoires, connaît une croissance grâce à l'intégration de technologies intelligentes. Par exemple, les lunettes équipées d'affichages tête haute pour la vitesse et la navigation ont enregistré des ventes de 85 000 unités en Europe en 2024-2025, avec des prix allant de 400 à 600 EUR (432 à 648 USD).

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment féminin dépasse la croissance masculine

En 2025, le segment masculin représentait une part dominante de 59,09 % du marché européen des équipements et matériels de ski, reflétant des taux de participation historiquement plus élevés chez les hommes. Cependant, le segment féminin devrait croître à un CAGR notable de 4,56 % jusqu'en 2031, porté par le développement ciblé de produits, des designs spécifiques au genre et des efforts marketing ciblés. Les marques de ski reconnaissent de plus en plus le pouvoir d'achat et l'influence des skieuses, conduisant à des innovations telles que des skis légers, des chaussures à design ergonomique, des vêtements élégants et des accessoires orientés performance spécialement conçus pour les femmes. De plus, les réseaux sociaux, les campagnes d'influenceurs et les événements de ski dédiés aux femmes renforcent l'engagement et favorisent la fidélité à la marque parmi les consommatrices.

La maturité du segment masculin a incité les marques à se concentrer sur l'élargissement de la part de portefeuille plutôt que sur la croissance des participants. Les skieurs masculins aisés investissent de plus en plus dans des équipements de randonnée à ski haut de gamme, notamment des skis avec peaux de phoque intégrées et des fixations légères, pour le ski hors-piste. En revanche, le segment féminin offre des opportunités à la fois de croissance des participants et d'élargissement de la part de portefeuille, car davantage de femmes s'initient au ski et au snowboard grâce à des programmes pour débutants, des écoles de ski et des forfaits de loisir.

Par groupe d'âge : l'engagement des jeunes alimente le pipeline futur

Le segment démographique des 25 à 40 ans devrait maintenir sa domination sur le marché, détenant une part de marché de 37,91 % en 2025. Ce groupe présente un pouvoir d'achat significatif et des préférences établies pour les activités récréatives de plein air. Il affiche une forte conscience des marques et une volonté constante d'investir dans des équipements et vêtements de ski de qualité supérieure et technologiquement avancés. Son influence en tant que prescripteur de tendances joue un rôle essentiel dans la définition de la demande de produits et dans la stimulation de l'innovation. De plus, sa participation à des expéditions de ski organisées et à des activités récréatives familiales soutient une demande durable pour les équipements de ski.

Le groupe d'âge des moins de 25 ans devrait enregistrer la plus forte croissance sur le marché européen des équipements et matériels de ski, avec un taux de croissance annuel composé de 5,58 % jusqu'en 2031. Cette croissance est portée par une participation accrue des jeunes aux sports d'hiver, soutenue par des programmes structurés de développement des jeunes, des initiatives éducatives et des offres de tourisme hivernal axées sur la famille. Ce segment affiche une forte préférence pour les équipements de niveau débutant et les matériels de ski modernes adaptés aux jeunes consommateurs. Les acteurs du marché favorisent cette croissance par l'introduction de services de location d'équipements et de gammes de produits spécialisées. De plus, l'utilisation généralisée des plateformes de médias numériques présentant les sports d'hiver comme des activités aspirationnelles renforce davantage l'engagement des jeunes, positionnant cette démographie comme un moteur clé de la croissance du marché en Europe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le numérique progresse, le physique perdure

Les magasins de détail hors ligne représentaient 65,15 % de la part de marché en 2025, portés par la nature tactile de l'achat d'équipements de ski. L'ajustement des chaussures nécessite souvent des essayages en personne, et la sélection des skis bénéficie d'une consultation d'experts, ce que les canaux en ligne peinent à reproduire. Ces magasins excellent dans la fourniture d'expériences d'achat personnalisées et d'une expertise technique, essentielles pour les achats d'équipements spécialisés. Les clients se rendent fréquemment dans des magasins spécialisés ou des points de vente de marque pour tester les produits, bénéficier d'ajustements professionnels et obtenir des conseils d'experts adaptés à leur niveau et à leur style de ski. Stratégiquement situés dans les zones de stations de ski et les centres de vente au détail de sports urbains, ces magasins répondent également aux besoins immédiats en équipements des touristes. De plus, ils renforcent leur position sur le marché en proposant des services tels que l'entretien des équipements, la location et la personnalisation.

Les magasins de détail en ligne connaissent le taux de croissance le plus élevé sur le marché européen des équipements et matériels de ski, avec un CAGR de 5,94 % prévu jusqu'en 2031. Cette croissance est alimentée par la préférence croissante des consommateurs pour des options d'achat pratiques, de vastes sélections de produits et l'accessibilité. Les plateformes de commerce électronique offrent un accès aux achats 24h/24 et 7j/7, des prix compétitifs, des informations détaillées sur les produits et des outils de comparaison faciles, séduisant particulièrement les consommateurs jeunes et urbains. L'adoption de technologies numériques, telles que la réalité augmentée (RA) pour les essayages virtuels, les avis d'utilisateurs et les recommandations personnalisées, améliore l'expérience d'achat en ligne. De plus, la vente au détail en ligne permet aux marques d'atteindre des clients au-delà des emplacements traditionnels des stations, facilitant l'expansion vers de nouveaux marchés géographiques.

Analyse géographique

L'Allemagne devrait dominer le marché européen des équipements de ski avec une part de 16,87 % en 2025. Cette domination est attribuée à un fort pouvoir d'achat des consommateurs, qui soutient un investissement régulier dans des équipements et vêtements de ski de qualité. Les vastes réseaux de distribution du pays garantissent une large accessibilité aux équipements tant dans les zones urbaines que dans les stations de ski. De plus, la proximité de l'Allemagne avec les Alpes bavaroises, l'Autriche et la Suisse encourage une participation régulière au ski. La solidité du marché est encore renforcée par des clubs de ski actifs, le soutien gouvernemental et des infrastructures de sports d'hiver bien développées.

Le marché des équipements de ski en Espagne devrait croître à un taux de croissance annuel composé (CAGR) de 4,76 % jusqu'en 2031. Cette croissance est portée par un intérêt croissant pour les sports d'hiver, la hausse des revenus disponibles et l'expansion des infrastructures de tourisme de ski. Les agences gouvernementales et touristiques promeuvent activement les sports d'hiver, notamment dans les régions des Pyrénées et de la Sierra Nevada. L'amélioration des réseaux de transport et les améliorations apportées aux stations de ski ont rendu ces zones plus accessibles aux visiteurs nationaux et internationaux. De plus, l'évolution des préférences de style de vie vers les activités de plein air et une plus grande sensibilisation à la santé parmi les jeunes populations contribuent à la croissance du marché.

Le Royaume-Uni, l'Italie, la France, les Pays-Bas, la Suisse, l'Autriche et la Suède maintiennent des positions solides sur le marché européen des équipements de ski, soutenues par des taux de participation élevés et des préférences établies en matière d'équipements. La France et l'Autriche restent des destinations alpines clés, offrant de vastes systèmes de remontées mécaniques et un attrait international, ce qui stimule des ventes importantes de location et d'équipements haut de gamme. La Suisse continue de détenir une position de marché premium grâce à ses stations de luxe et à ses infrastructures avancées. Collectivement, le marché européen des équipements et matériels de ski se caractérise par un mélange de régions alpines établies et de zones à forte croissance émergente. Tandis que les marchés alpins traditionnels défendent leur part de valeur grâce à l'expérience et à la tarification premium, le paysage du marché est de plus en plus influencé par la croissance dans les régions périphériques avec une participation et un développement des infrastructures en hausse.

Paysage concurrentiel

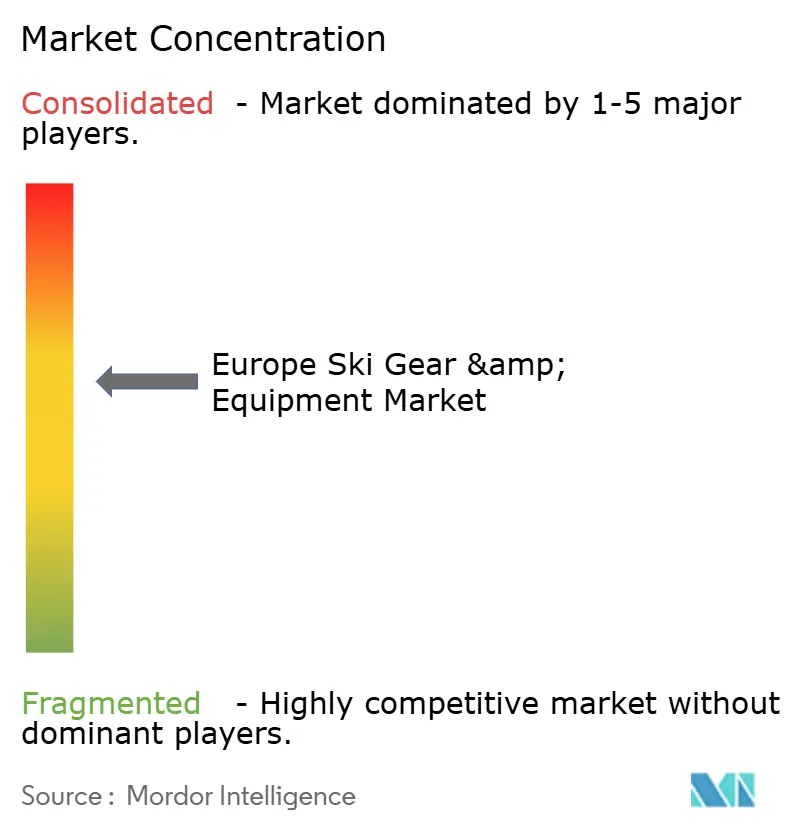

Le marché européen des équipements de ski présente une concentration modérée, avec plusieurs fabricants établis détenant des parts de marché significatives. Les principaux acteurs du marché comprennent Amer Sports, Inc., Skis Rossignol S.A., Fischer Sports GmbH, Tecnica Group S.p.A. et Head Sport GmbH. Ces entreprises s'appuient sur leur forte notoriété de marque et leurs portefeuilles de produits diversifiés pour répondre à divers segments de consommateurs. Leur présence établie sur le marché est encore soutenue par de vastes réseaux de distribution et des partenariats avec des stations de ski et des détaillants, leur permettant de maintenir des positions compétitives. Le marché connaît également des activités régulières de fusions, acquisitions et collaborations visant l'expansion géographique et les avancées technologiques.

L'axe concurrentiel principal parmi les acteurs clés tourne autour de la différenciation technologique. Les fabricants investissent dans des innovations propriétaires pour améliorer les performances, le confort et les caractéristiques de sécurité, distinguant ainsi leurs produits sur ce marché mature. Par exemple, le système d'amortissement électronique EMC (Energy Management Circuit) de HEAD illustre une technologie avancée qui améliore la stabilité du ski et réduit les vibrations. De plus, les entreprises se concentrent sur des matériaux composites légers, des capteurs intégrés et des fonctionnalités de connectivité intelligente pour répondre aux exigences des consommateurs orientés vers la technologie. Ces innovations améliorent non seulement l'expérience utilisateur, mais servent également d'outils efficaces pour fidéliser les clients et soutenir des stratégies de tarification premium.

Le marché européen des équipements de ski offre plusieurs opportunités de croissance. Un domaine de potentiel significatif réside dans les équipements adaptatifs conçus pour les démographies plus âgées, répondant aux besoins de la population vieillissante mais active de la région à la recherche d'équipements confortables, sûrs et haute performance. De plus, le développement de produits durables utilisant des matériaux recyclables et biodégradables offre aux fabricants une opportunité de différencier leurs offres tout en se conformant aux réglementations environnementales. Par ailleurs, l'intégration de services numériques, tels que le suivi des équipements, les notifications de maintenance et la connectivité avec les opérations des stations de ski, présente des opportunités d'améliorer l'engagement des clients et de créer de nouveaux flux de revenus.

Leaders du secteur européen des équipements et matériels de ski

-

Amer Sports, Inc.

-

Skis Rossignol S.A.

-

Fischer Sports GmbH

-

Tecnica Group S.p.A.

-

Head Sport GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière de durabilité et la circularité ouvrent de nouveaux espaces dans la conception des produits, la traçabilité et la gestion de fin de vie à travers l'Europe. Les travaux sectoriels sur les règles de catégorie d'empreinte environnementale produit (PEFCR) pour les sports d'hiver, alignés sur les méthodes d'empreinte environnementale produit de l'UE et évoluant vers une reconnaissance par la Commission européenne au 2ème semestre 2026, poussent les marques à quantifier les impacts de manière cohérente et à repenser les choix de matériaux et la construction pour la réparation et la réutilisation. Cela se manifeste dans l'expérimentation en matière de matériaux et de conception, comme les prototypes de préproduction de skis de randonnée de Zag Skis utilisant des systèmes époxy biosourcés, ainsi que dans des programmes de marques grand public tels que la validation par la SBTi des objectifs de zéro émission nette d'Atomic (janvier 2025) et la certification ISO 14001 de son site de production d'Altenmarkt (2024). À mesure que les abonnements de location se développent et que les cycles de remplacement des équipements de protection se raccourcissent, les allégations de circularité des produits et les empreintes mesurées deviennent plus exploitables commercialement, tant au niveau de la vente au détail que des achats de location en station.

L'identité numérique des produits et les couches de services deviennent un nouveau champ de bataille, alors que l'UE renforce la traçabilité et que les marques cherchent à monétiser la maintenance et la remise à neuf. En avril 2026, Salzburg Research, Atomic et Wintersteiger ont présenté un démonstrateur de passeport numérique de produit au Hannover Messe dans le cadre de l'initiative PASSAT, mettant en avant une voie pour le suivi du cycle de vie, l'authentification et les registres de service des skis. Parallèlement, le projet LIFE re-WINTER, cofinancé par l'UE, développe un modèle de traitement circulaire à l'échelle industrielle visant 10 000 skis, chaussures et fixations en fin de vie, issus des réseaux de location, ce qui renforce le modèle économique de la logistique de reprise, des partenariats de reconditionnement et des circuits de marché secondaire. L'innovation produit s'étend également à des concepts d'équipement modulaires et réparables, comme le prototype de chaussure de ski à exosquelette en fibre de carbone de ZUFOs en voie d'industrialisation, renforçant les opportunités pour les marques et les détaillants spécialisés de se différencier par l'ajustement, le service et les écosystèmes de mise à niveau plutôt que par la seule vente d'unités neuves.

Développements récents du secteur

- Avril 2026 : Salzburg Research, Atomic et Wintersteiger ont présenté un démonstrateur de passeport numérique de produit au Hannover Messe dans le cadre de l'initiative PASSAT, faisant progresser le suivi du cycle de vie, l'authentification et les registres de service des skis. Cette collaboration signale des avancées vers une intégration évolutive des données de cycle de vie entre les marques et les réseaux de location.

- Septembre 2025 : HTI-High Technology Industries a finalisé l'acquisition de HKD Snowmakers, élargissant son portefeuille de technologies pour stations afin d'inclure des capacités avancées d'enneigement artificiel, ce qui renforce l'accès au marché pour les fournisseurs d'équipements de sports de neige.

- Juin 2024 : Atomic a obtenu la certification ISO 14001 pour son site de production d'Altenmarkt, renforçant ses références en matière de durabilité et s'alignant sur les objectifs de circularité de l'UE.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dépenses des consommateurs en équipements et matériel de ski vendus à travers l'Europe, y compris le matériel de base et les articles de protection qui sont achetés, remplacés ou loués pour les activités de ski alpin et connexes.

Exclusions du périmètre : nous excluons les services des stations de ski, les forfaits de remontées mécaniques, les voyages et l'hébergement, les cours de ski et les vêtements d'hiver généraux qui ne sont pas conçus pour l'usage du ski.

Aperçu de la segmentation

-

Par type de produit

- Skis et bâtons

- Chaussures de ski

- Casques de ski

- Vêtements de ski

- Autres

-

Par utilisateur final

- Homme

- Femme

-

Par groupe d'âge

- Moins de 25 ans

- 25 à 40 ans

- 40 à 55 ans

- Plus de 55 ans

-

Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

-

Par géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Suisse

- Autriche

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier le bassin de la demande et fixer des limites réalistes quant à ce qui constitue un équipement et un matériel de ski en Europe. Nous partons de signaux publics tels que la consommation des ménages selon Eurostat et les ensembles de données liés au tourisme, puis les relions au comportement de remplacement des équipements et à l'orientation des prix dans la région.

Les sources utilisées comprennent des documents publics tels que les mises à jour de la politique de la Commission européenne affectant les biens de consommation et la conformité des produits, les offices nationaux de statistiques pour la participation sportive et les tendances du commerce de détail, ainsi que les portails de statistiques douanières et commerciales suivant les flux de biens pertinents. Nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée pour le mix de marques, les évolutions de canaux et l'intensité promotionnelle. Pour des vérifications croisées spécifiques, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi qu'une base de données de brevets pour comprendre les cycles de changement des produits. Cette liste n'est pas exhaustive, et de nombreuses autres sources ont été consultées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour tester la robustesse des hypothèses difficiles à observer dans les sources publiques, notamment les cycles de remplacement, la répartition entre location et propriété, et l'évolution des points de prix par catégorie de produit. Nous échangeons avec un ensemble de dirigeants de marques, de distributeurs, de détaillants spécialisés, d'exploitants de locations et de responsables de catégories dans les principaux marchés du ski en Europe, afin que le modèle reflète les réalités tant de la vente en gros que de la vente au détail.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs de plus petite taille : 21 % | Managers : 44 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une structure descendante où la demande au niveau européen est reconstruite à partir de la participation des skieurs, de l'intensité de la saison dans les destinations, et des modèles de propriété et de remplacement des équipements, qui sont ensuite traduits en valeur à l'aide de points de prix par catégorie. Une fois le bassin de la demande établi, il est réparti entre les principales lignes d'équipement telles que les skis et bâtons, les chaussures, les casques, ainsi que les autres équipements et accessoires de protection, puis aligné sur le mix par pays au sein de l'Europe.

Pour ancrer les totaux, les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens par canal, la vérification des relations typiques entre unités et revenus pour les principales lignes d'équipement, et la validation de l'intensité de la distribution grâce aux retours des détaillants et des exploitants de location. Les intrants qui font significativement évoluer le modèle incluent les tendances des journées de fréquentation en station et les attentes de fiabilité de la neige, la part des abonnements de location par rapport aux achats définitifs, le mix entre vente en ligne et magasins spécialisés, les taux d'adoption des casques et de la sécurité, et la premiumisation des chaussures et des équipements de protection. Les prévisions utilisent une analyse de scénarios appuyée par les avis d'experts sur les conditions hivernales et les dépenses discrétionnaires, avec des ajustements annuels des volumes et des prix afin que la trajectoire reste plausible même lorsqu'une saison est anormalement courte ou longue.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les schémas de croissance des catégories dans le commerce de détail des articles de sport, les évolutions visibles du mix de canaux et le rythme de mouvement des prix premium décrit par les contacts du secteur. Lorsque les résultats semblent incohérents, les hypothèses sont revues, et une prise de contact de suivi est déclenchée pour confirmer ce qui a changé et si c'est temporaire ou structurel.

Avant validation finale, le travail passe par un processus de révision analytique en plusieurs étapes, incluant des vérifications de variance par pays et par groupe de produits afin que tout écart soit expliqué. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des saisons hivernales anormales ou des réajustements majeurs de prix. Juste avant la livraison, une nouvelle vérification est effectuée pour garantir que les dernières données disponibles ont été appliquées.

Comparaison du dimensionnement du marché européen des équipements et matériel de ski de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements et matériel de ski en Europe peuvent sembler très éloignées même lorsque tout le monde analyse un ensemble d'activités similaire. En pratique, l'écart provient généralement de différences dans ce qui est comptabilisé comme équipement par rapport aux articles similaires à des vêtements, dans la manière dont l'activité de location est traitée, et dans la manière dont les prix sont convertis et mis à jour selon les pays.

Dans cette étude, les principaux facteurs à l'origine des écarts sont le moment de la conversion des devises, la manière dont les prix de vente moyens évoluent selon les types de produits, et la question de savoir si les remises hors saison sont reflétées dans l'année de base. Certains éditeurs élargissent également le périmètre à un équipement de sports d'hiver plus large ou incluent davantage de contenu vestimentaire, ce qui augmente naturellement le chiffre pour une année donnée. Une construction fondée sur une réactualisation, où les hypothèses sont revalidées avant de finaliser le mix de prix et de volumes de l'année de base, constitue la vérification qui maintient la valeur 2025 alignée sur les réalités de la saison en cours, ce qui explique comment Mordor Intelligence arrive à 4,92 milliards USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,92 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,40 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre de projection à croissance plus élevée, et semble traiter les prix à un niveau plus agrégé, ce qui peut sous-estimer la valeur des chaussures et équipements de protection premium en Europe. |

| Bureau de recherche sectorielle B | 4,28 milliards USD (2025) | Un cadrage plus large des sports d'hiver et une cartographie des catégories peuvent détourner la valeur des équipements spécifiques au ski, et l'estimation est présentée à un niveau plus élevé sans vérifications claires sur le mix location/achat par pays. |

Le tableau montre que le choix de l'année, les limites du périmètre et le traitement des prix expliquent l'essentiel de l'écart plutôt qu'un désaccord structurel unique. En maintenant une définition stricte des équipements et matériel de ski, et en rattachant les prix et le mix à une validation calée sur la saison, nous obtenons un chiffre plus facile à retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des équipements et matériels de ski en 2026 et quelle est sa trajectoire ?

Il s'établit à 5,01 milliards USD en 2026 et devrait atteindre 5,76 milliards USD d'ici 2031, progressant à un CAGR de 2,83 %.

Quelle catégorie de produits génère le plus de revenus ?

Les vêtements de ski détiennent la plus grande part, contribuant à hauteur de 37,17 % des ventes de 2025 grâce à des cycles de remplacement rapides dictés par les tendances de style.

Qu'est-ce qui stimule la demande de casques en Europe ?

L'Autriche et l'Italie ont introduit des lois universelles sur le port du casque en 2024-25, stimulant l'adoption et propulsant les casques vers un CAGR de 3,38 % jusqu'en 2031.

Pourquoi l'Espagne est-elle considérée comme le marché national à la croissance la plus rapide ?

85 millions EUR investis dans les améliorations des Pyrénées et de la Sierra Nevada prolongent les saisons et propulsent le segment espagnol à un CAGR de 4,76 %.

Dernière mise à jour de la page le: