Taille et part du marché des médias sportifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

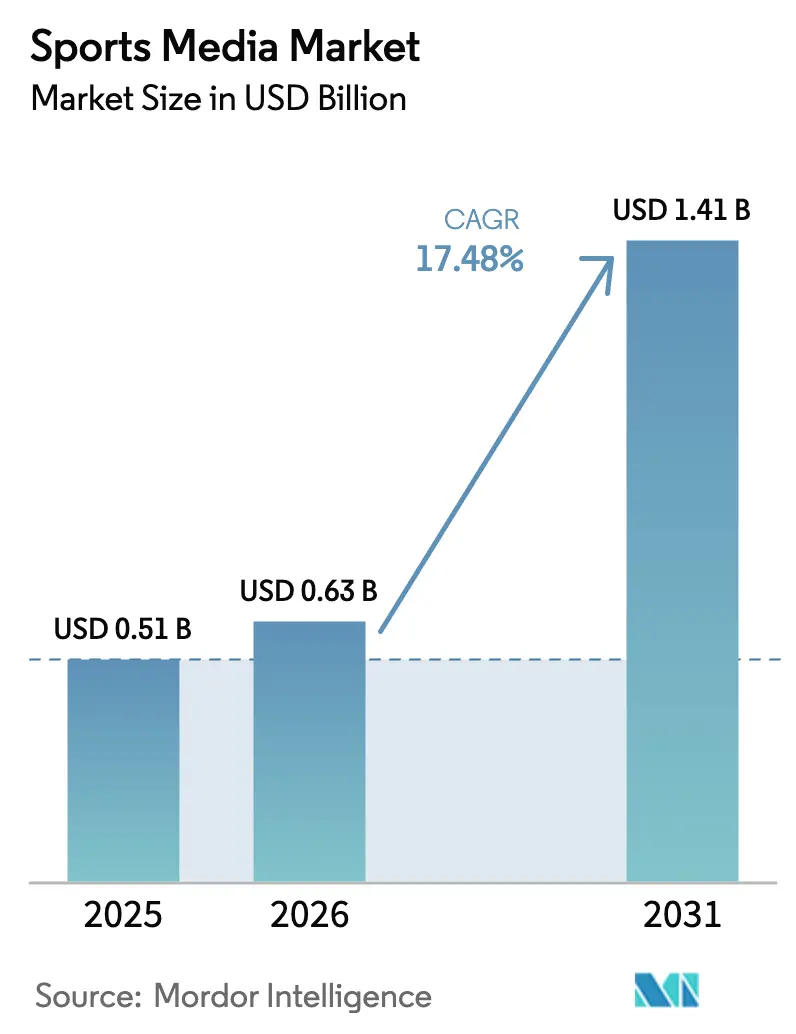

| Taille du Marché (2026) | 0.63 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.48% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias sportifs par Mordor Intelligence

La taille du marché des médias sportifs était évaluée à 0,51 milliard USD en 2025 et devrait croître de 0,63 milliard USD en 2026 pour atteindre 1,41 milliard USD d'ici 2031, à un TCAC de 17,48 % au cours de la période de prévision (2026-2031). Un public privilégiant le mobile, une diffusion 5G à faible latence et des codecs de nouvelle génération continuent d'augmenter le temps de visionnage des spectateurs sur les points de contact numériques. Les détenteurs de droits proposent des matchs en direct avec des suppléments à micropaiement tels que des angles de caméra alternatifs et des données de paris en temps réel, augmentant le revenu moyen par utilisateur tout en facilitant l'accès aux fans occasionnels. Les formats publicitaires évoluent des spots de trente secondes vers des superpositions programmatiques qui s'adaptent au spectateur individuel, une capacité rendue possible par la production en nuage et les données propriétaires. La fragmentation des plateformes oblige cependant les ligues à adopter une distribution hybride afin que les événements phares à forte valeur atteignent un large public sur la télévision linéaire, tandis que la longue traîne migre vers le streaming par abonnement. Parallèlement, le piratage et la hausse des droits compriment les marges, favorisant des alliances entre diffuseurs et opérateurs de télécommunications capables de financer les coûts grâce à des offres de connectivité groupées.

Principaux enseignements du rapport

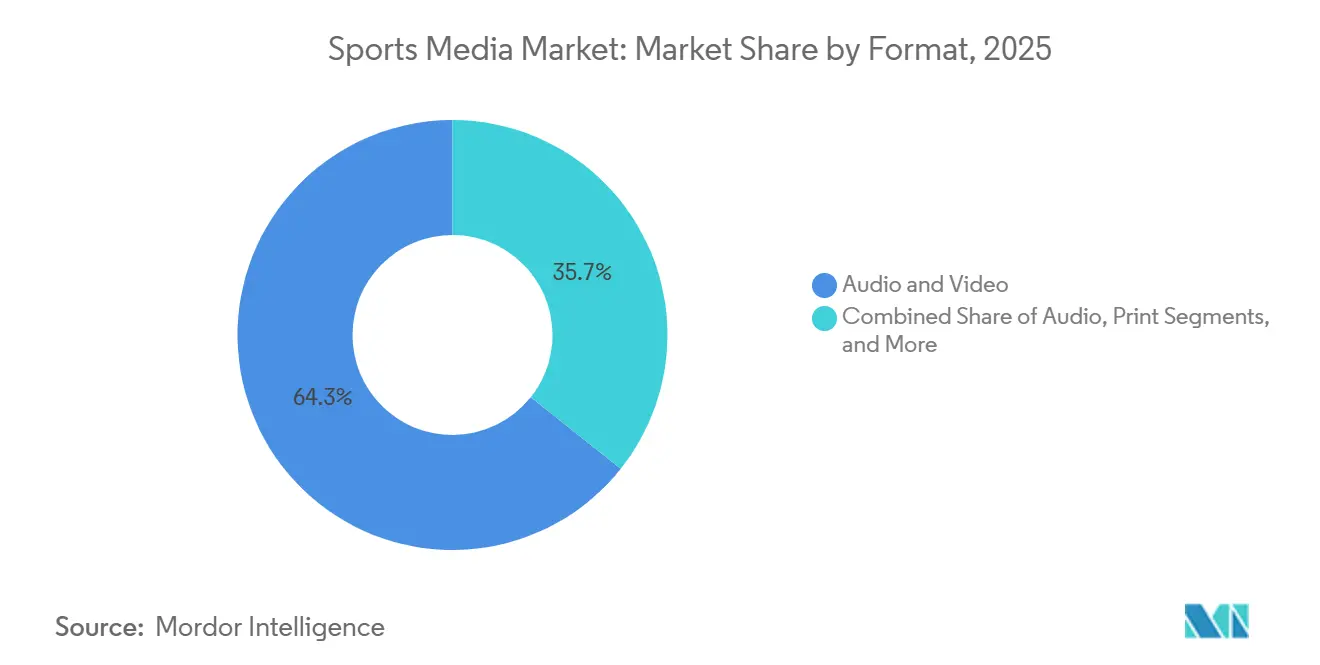

- Par format, l'audio et la vidéo ont capté 64,31 % de la part du marché des médias sportifs en 2025 et devraient croître à un TCAC de 17,88 % jusqu'en 2031.

- Par type de plateforme, les réseaux de télévision linéaire détenaient 46,53 % des revenus de 2025, tandis que les plateformes de médias sociaux devraient enregistrer le TCAC le plus rapide, à 18,27 %, jusqu'en 2031.

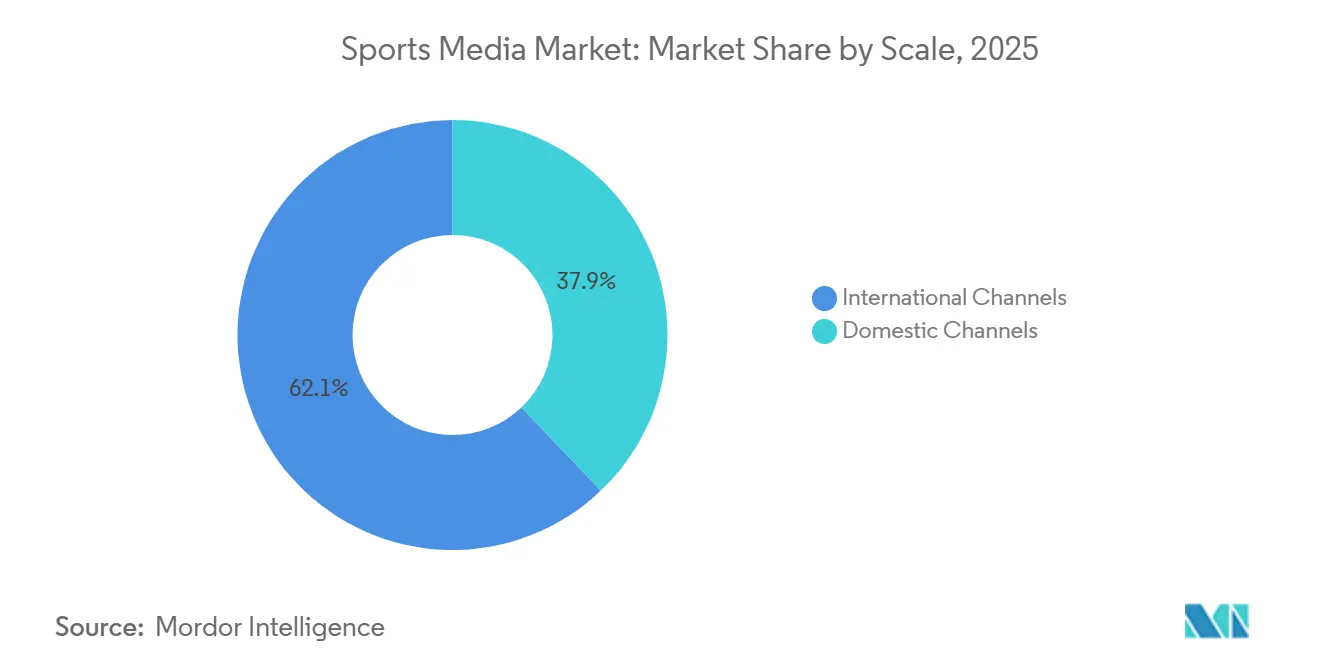

- Par échelle, les chaînes internationales représentaient 62,12 % de la part en 2025 et devraient se développer à un TCAC de 17,93 % jusqu'en 2031, dépassant la distribution nationale.

- Par source de revenus, la publicité représentait 54,98 % des ventes de 2025, tandis que le parrainage et les licences devraient afficher le TCAC le plus élevé, à 18,62 %, sur la période 2026-2031.

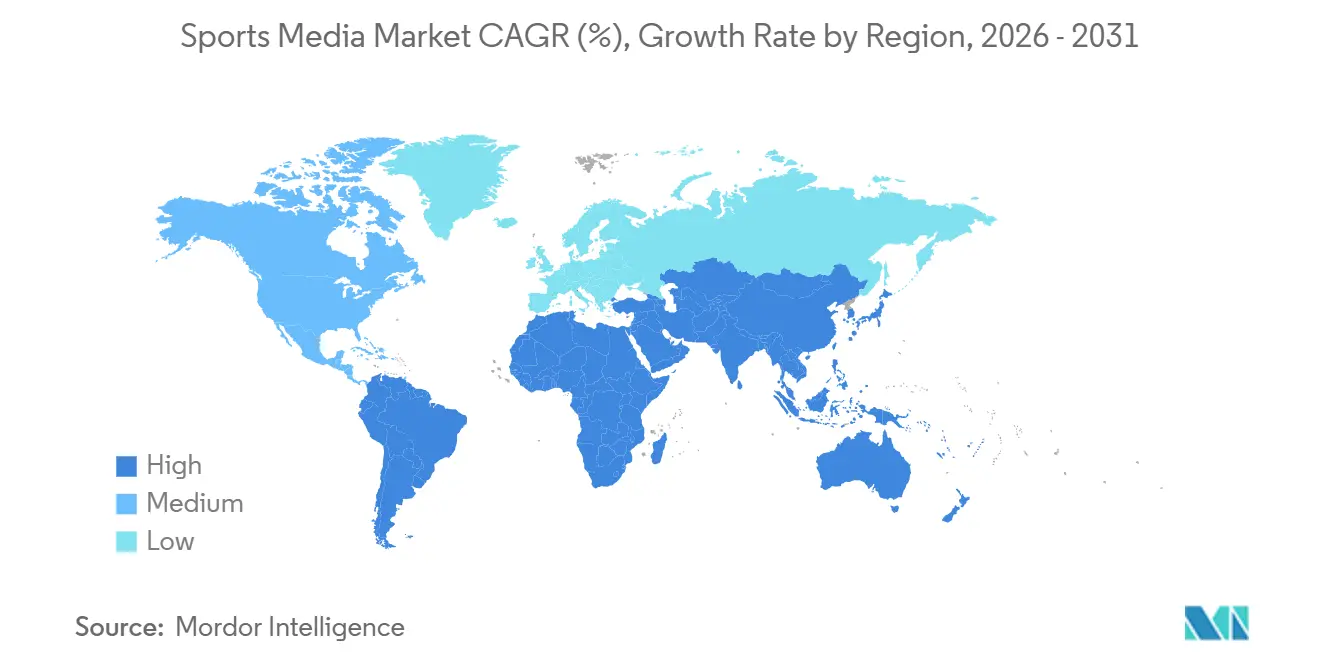

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,88 % de la valeur en 2025, tandis que le Moyen-Orient devrait progresser à un TCAC de 18,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médias sportifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées dans les codecs de compression pour le streaming | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de la 5G permettant le visionnage de sports en direct sur mobile | +4.1% | Mondial, concentré en Amérique du Nord, en Europe, en Asie-Pacifique ; émergent au Moyen-Orient | Court terme (≤ 2 ans) |

| Émergence de modèles de paiement à la séance par micropaiement | +1.8% | Mondial, avec une plus forte traction en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des cotes de paris sportifs dans les diffusions | +2.5% | Amérique du Nord, Europe ; contraintes réglementaires en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Croissance des droits médias des ligues sportives féminines | +2.9% | Mondial, porté par l'Amérique du Nord ; en expansion en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Améliorations de la réalité augmentée pour les fans à domicile | +1.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les codecs de compression pour le streaming

AV1 et les codecs similaires réduisent la consommation de bande passante d'environ 40 %, permettant aux flux en direct en 4K et même en 8K d'atteindre les écrans mobiles sans épuiser les forfaits de données.[1]Alliance for Open Media, "Mise à jour du déploiement AV1," aomedia.org Les diffuseurs peuvent ainsi proposer des niveaux premium qui étaient auparavant trop coûteux, améliorant les marges pour les fournisseurs de services de streaming par contournement. Le gain d'efficacité prend également en charge des échelles de débit adaptatif qui réduisent la mise en mémoire tampon, cause connue de résiliation. Les marchés à forte densité urbaine, comme Tokyo et Séoul, en bénéficient particulièrement, car le spectre limité peut désormais accueillir davantage de flux haute définition simultanés. Parallèlement, les fabricants de puces intègrent des décodeurs AV1 matériels, réduisant la consommation de batterie et prolongeant la durée moyenne des sessions de visionnage.

Essor de la 5G permettant le visionnage de sports en direct sur mobile

La segmentation commerciale des réseaux 5G est désormais présente dans plus de 40 juridictions, offrant aux détenteurs de droits de contenu une bande passante déterministe et une latence inférieure à deux secondes.[2]GSMA, "Segmentation du réseau pour les sports en direct," gsma.com Cette amélioration réduit l'écart entre la diffusion mobile et la diffusion linéaire, permettant des discussions sociales synchronisées et des superpositions de paris qui reposent sur des données en temps réel. Les opérateurs de télécommunications vendent des forfaits de données premium incluant l'accès aux sports en direct, un modèle de partage des revenus qui atténue la hausse des coûts de licence pour les diffuseurs. Les exploitants de stades déploient la 5G privée pour diffuser des rediffusions en salle sur les appareils des fans, approfondissant l'engagement même à l'intérieur des arènes. Les clips de temps forts en format court optimisés pour la 5G amplifient davantage la portée sur les fils d'actualité sociaux, élargissant l'entonnoir vers les abonnements à des matchs complets.

Intégration des cotes de paris sportifs dans les diffusions

L'intégration de cotes dynamiques transforme une expérience de visionnage passive en une session interactive qui allonge la durée moyenne de visionnage de 15 % dans la couverture NFL d'ESPN. La double monétisation — commissions d'affiliation et inventaire publicitaire incrémental — crée un coussin contre les budgets publicitaires cycliques. La conformité régionale reste un obstacle, de sorte que les diffuseurs maintiennent des graphiques modulaires qui désactivent automatiquement les invites de paris dans les zones d'interdiction, ajoutant une complexité technique tout en préservant l'échelle. La capture de données sophistiquée issue des paris en cours de diffusion fournit des profils de fans granulaires, améliorant les futures propositions de parrainage. Les opérateurs de paris sportifs répondent avec des budgets marketing qui déplacent les catégories traditionnelles de boissons ou d'automobiles dans les plans médias.

Croissance des droits médias des ligues sportives féminines

L'accord 2025 de la WNBA d'une valeur d'environ 200 millions USD par saison a plus que triplé les frais précédents, soulignant un nouvel élan commercial. Les annonceurs valorisent la répartition équilibrée des genres et les données démographiques plus jeunes des audiences des sports féminins, générant un engagement plus élevé que les ligues masculines saturées. Les détenteurs de droits combinent une distribution en clair pour les matchs de début de saison avec des rencontres de fin de tournoi derrière un paywall, maximisant la portée et la monétisation. Les marques alignent leurs campagnes sur les messages à impact social inhérents aux sports féminins, justifiant des accords de parrainage à plus long terme. À mesure que les valorisations augmentent, les ligues secondaires telles que le cricket et le football féminins reproduisent le modèle de la WNBA pour attirer des investisseurs mondiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts d'acquisition des droits sportifs | -2.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Piratage des flux en direct portant atteinte aux revenus | -2.1% | Mondial, impact le plus élevé en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient | Court terme (≤ 2 ans) |

| Saturation des abonnés à la télévision payante traditionnelle | -1.5% | Amérique du Nord et Europe ; impact limité en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Fragmentation de l'attention des consommateurs entre les plateformes | -1.3% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts d'acquisition des droits sportifs

Des accords records — 77 milliards USD pour la NBA et environ 111 milliards USD pour la NFL — mettent à rude épreuve les bilans des diffuseurs, encourageant la syndication et la sous-licence qui désorientent les fans et diluent l'exclusivité. Les réseaux linéaires avec des charges héritées ont du mal à rivaliser avec des géants technologiques diversifiés prêts à traiter les sports comme un produit d'appel. Pour faire face, certains acheteurs sécurisent des fenêtres étroites, comme les packages de début de saison, réduisant les dépenses initiales au détriment de la fragmentation de l'audience. Les ligues plus petites connaissent un marché bifurqué, bénéficiant de modestes hausses tout en peinant à rester visibles face aux propriétés phares. L'inflation des droits pèse ainsi sur les prix des abonnements, mettant à l'épreuve la tolérance des consommateurs dans un paysage déjà alourdi par la fatigue des plateformes.

Piratage des flux en direct portant atteinte aux revenus

Les applications de messagerie chiffrée et les réseaux sociaux distribuent désormais des flux volés en haute définition qui rivalisent avec les flux officiels, érodant la volonté de payer.[3]Association de l'industrie vidéo Asie-Pacifique, "Piratage via les médias sociaux," avia.org Grant Thornton a enregistré 26,2 millions d'avis de retrait pour du contenu sportif en 2025, illustrant l'ampleur et le coût en ressources de l'application. L'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient enregistrent la plus forte croissance des incidents, coïncidant avec des segments sensibles aux prix et une application incohérente de la propriété intellectuelle. Les détenteurs de droits investissent dans le filigranage forensique et la détection par intelligence artificielle en temps réel, mais les pirates migrent vers de nouveaux domaines en quelques minutes. La perte de revenus complique la récupération du capital pour des droits en constante augmentation, perpétuant une boucle de rétroaction difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format : l'intégration vidéo stimule la consommation

L'audio et la vidéo représentaient une part dominante de 64,31 % du marché des médias sportifs en 2025, reflétant la demande des consommateurs pour une narration immersive que la presse écrite traditionnelle ne peut pas reproduire. Le segment de format devrait croître à un TCAC de 17,88 % jusqu'en 2031, à mesure que l'adoption du mobile et de la télévision connectée élargit la base adressable. Les podcasts vidéo illustrent la convergence, YouTube dépassant 1 milliard de spectateurs mensuels de podcasts et Spotify ajoutant des visuels à plus de 60 % des meilleures émissions en 2025.[4]Ofcom, "Écoute de podcasts au Royaume-Uni 2025," ofcom.org.uk Les annonceurs bénéficient de taux d'achèvement plus élevés et d'une flexibilité de placement de produits, permettant des superpositions achetables qui surpassent les pré-rolls statiques.

La presse écrite reste une niche, servant les collectionneurs et un lectorat d'archives. Le pivot de Sports Illustrated vers un modèle numérique en priorité sous Minute Media met en évidence une transition sectorielle plus large qui protège les titres patrimoniaux tout en s'alignant sur les habitudes à la demande. Le contenu audio uniquement, en particulier la radio parlée pour les trajets domicile-travail, conserve des audiences fidèles ; Ofcom a constaté que 22 % des adultes britanniques écoutaient des podcasts chaque semaine en 2025. Pourtant, même les éditeurs audio traditionnels intègrent des extraits de temps forts dans les flux RSS, indiquant que les silos purement audio s'estompent. Le marché des médias sportifs pour les formats vidéo connaîtra donc une croissance disproportionnée, soutenant des innovations de monétisation telles que l'insertion dynamique de publicités en milieu de contenu.

Par type de plateforme : les médias sociaux gagnent des parts

Les réseaux de télévision linéaire détenaient encore 46,53 % des revenus en 2025 grâce aux frais de transport et aux exclusivités phares, mais les plateformes de médias sociaux sont en passe d'atteindre un TCAC de 18,27 % jusqu'en 2031. La découverte algorithmique sur TikTok, Instagram et YouTube présente aux spectateurs occasionnels des clips de temps forts, élargissant le fandom au-delà des données démographiques principales. L'acquisition par YouTube du NFL Sunday Ticket pour 2 milliards USD par an a officialisé les plateformes sociales comme distributeurs crédibles de sports en direct. Pour les détenteurs de droits, la vidéo en format court sert à la fois d'entonnoir marketing et de monétisation directe via des partenariats avec des créateurs.

Les stratèges du secteur des médias sportifs notent que les services de streaming par contournement tels que DAZN et l'application directe aux consommateurs d'ESPN exploitent les tendances de résiliation des abonnements câble, mais le taux de résiliation persiste lorsque les calendriers d'événements s'interrompent. Par conséquent, des expériences de regroupement — Fox One plus ESPN Unlimited à 39,99 USD par mois — cherchent à recréer l'étendue d'un bouquet câble sans décodeur. Les éditeurs sportifs numériques comme The Athletic déploient un journalisme par abonnement qui complète la couverture en direct, créant des parcours de consommation en couches. À mesure que l'attention se fragmente, le marché des médias sportifs s'appuie sur la portée multiplateforme pour maintenir l'échelle globale de l'audience.

Par échelle : les droits internationaux commandent une prime

Les chaînes internationales contrôlaient 62,12 % des revenus de 2025, signal que les ligues courtisent désormais les audiences mondiales à mesure que les bases nationales arrivent à maturité. La tendance s'accélère à un TCAC projeté de 17,93 % jusqu'en 2031, portée par les fonds souverains du Moyen-Orient et les importants budgets technologiques en Asie. L'engagement de la NFL à jouer huit matchs de saison régulière à l'étranger en 2025 illustre la volonté de cultiver des fandoms sur de nouveaux continents. Les packages internationaux incluent souvent des clauses de développement à la base, exploitant le sport pour l'image de marque nationale.

Les réseaux nationaux continuent de proposer des commentaires locaux et des matchs de ligues mineures, mais les litiges de transport et les insolvabilités des réseaux sportifs régionaux en Amérique du Nord fragilisent les modèles établis de longue date. Certaines équipes lancent leur propre service de streaming pour se prémunir contre les turbulences des distributeurs, fragmentant davantage l'accès. Pour les plateformes, la conciliation de règles publicitaires hétérogènes et de régimes de confidentialité des données ajoute des coûts mais localise également les leviers de monétisation. Au fil du temps, les gains progressifs à l'étranger devraient dépasser la croissance stagnante sur les marchés domestiques, cimentant l'orientation mondiale du marché des médias sportifs.

Par source de revenus : le parrainage dépasse la publicité

La publicité représentait 54,98 % du chiffre d'affaires en 2025, mais le parrainage et les licences devraient progresser à un TCAC de 18,62 % jusqu'en 2031, éclipsant les contributions publicitaires seules en fin de décennie. Les annonceurs préfèrent de plus en plus les packages multi-actifs qui sécurisent le placement de logo, le contenu d'influenceurs et l'amplification sociale dans un seul contrat. L'accord de Sky Media avec six marques pour la Premier League démontre l'appétit pour une narration tout au long de l'année qui s'étend au-delà des fenêtres de matchs. SponsorUnited a évalué le parrainage des équipes NFL à 2,7 milliards USD en 2025, en hausse de 8 % d'une année sur l'autre.

Les revenus d'abonnement augmentent également à mesure que des offres comme le plan ESPN à 29,99 USD regroupent plusieurs chaînes dans un seul identifiant, bien que l'accumulation de frais sur les plateformes risque de provoquer de la fatigue. Le paiement à la séance reste pertinent pour les sports de combat, où les événements à enjeux élevés justifient des achats ponctuels. À mesure que les cookies disparaissent, les données contextuelles et propriétaires issues des interactions sportives en direct rendent le parrainage encore plus attractif, ancrant la prochaine phase de monétisation du marché des médias sportifs.

Analyse géographique

L'Amérique du Nord a généré 38,88 % de la valeur du marché des médias sportifs en 2025 grâce à des accords de droits spectaculaires et à une infrastructure de streaming mature. Le lancement direct aux consommateurs d'ESPN a signalé la rupture avec le bouquet câble, encourageant les concurrents à imiter une approche à double revenu combinant abonnement et publicité. Les acteurs technologiques tels que YouTube et Amazon valident la volonté de dépenser des milliards pour des exclusivités, intensifiant les guerres d'enchères et cimentant le référentiel de prix premium de la région. Simultanément, les paris sportifs légalisés ajoutent un vecteur de monétisation incrémental, bien que sous la surveillance des régulateurs.

Le Moyen-Orient, dont le TCAC est prévu à 18,18 % jusqu'en 2031, illustre l'effet de levier du capital d'État pour accélérer l'infrastructure et l'acquisition de droits. Le package Premier League de beIN Sports à 550 millions GBP et la participation de l'Arabie saoudite à hauteur de 2 milliards USD dans DAZN illustrent les ambitions souveraines de positionner la région comme un pôle sportif. Les investissements s'étendent au-delà des droits vers des complexes de studios et des académies de talents, soutenant à la fois la qualité de production et l'offre de contenu. Bien que la concentration du marché autour d'entités soutenues par l'État puisse freiner la concurrence privée, les réserves de financement importantes garantissent que les événements premium restent accessibles aux audiences régionales.

L'Europe maintient une part importante du marché des médias sportifs, portée par la Premier League et la Bundesliga, dont les packages nationaux et internationaux dépassent ensemble des dizaines de milliards d'engagements. La sophistication du parrainage est évidente dans les campagnes intégrées qui mêlent actifs de diffusion, sociaux et expérientiels. Les règles strictes de l'Europe en matière de données et de publicité imposent cependant des charges de conformité qui pèsent sur les acteurs plus petits. L'ascension de l'Asie-Pacifique de 145 milliards USD en 2025 vers 165 milliards USD d'ici 2029 témoigne de son échelle, mais le piratage rampant — 49 % des flux illégaux provenant des plateformes sociales — dilue les revenus légaux. L'Amérique du Sud et l'Afrique sont en retard en taille absolue mais présentent un fort potentiel de croissance de la vidéo mobile, attirant des investissements de premiers entrants de la part d'éditeurs numériques.

Paysage concurrentiel

La concurrence sur le marché des médias sportifs s'intensifie à mesure que les diffuseurs traditionnels, les conglomérats technologiques et les acteurs purs financés par capital-risque se disputent des fenêtres de droits qui se chevauchent. Les réseaux traditionnels tels qu'ESPN et NBC s'appuient sur leur expertise en production mais font face à une érosion des abonnés à mesure que les jeunes spectateurs délaissent le câble. L'accord de Netflix à 5 milliards USD avec la WWE illustre comment la vidéo à la demande par abonnement peut mobiliser une portée mondiale sans affiliés linéaires, attirant environ 30 millions de spectateurs pour sa première simulation NFL. DAZN a levé 8,7 milliards USD de nouveaux capitaux, lui permettant de soumissionner pour des événements comme la Coupe du Monde des Clubs de la FIFA et de répartir les risques sur les marchés émergents.

La différenciation des plateformes repose désormais sur l'expérience. Amazon et Apple intègrent des flux multi-angles, des statistiques en temps réel et une diffusion à faible latence via des écosystèmes d'appareils propriétaires, élevant les attentes des consommateurs. Les acquisitions par Minute Media de STN Video et de Magnifi, activée par l'intelligence artificielle, illustrent la convergence entre la détention de droits et les outils qui automatisent le découpage des temps forts, la personnalisation et la syndication programmatique. Les spécialistes plus petits occupent des niches de valeur dans les ligues féminines, les sports de niche et les commentaires spécifiques à une région, s'associant souvent à des plateformes majeures pour étendre la distribution tout en maintenant leur indépendance éditoriale.

À mesure que les coûts des droits augmentent, les offres en consortium et le partage des revenus avec les opérateurs de télécommunications réapparaissent, répartissant l'exposition financière. Les diffuseurs se couvrent également par intégration verticale, acquérant des affiliés de paris ou des plateformes de billetterie pour extraire des marges supplémentaires. Ne pas évoluer risque de perdre des abonnés au profit de concurrents agiles, soulignant pourquoi l'investissement dans la production en nuage, l'analyse de données et la conception centrée sur l'utilisateur est désormais incontournable dans le secteur des médias sportifs.

Leaders du secteur des médias sportifs

Walt Disney Company

Comcast Corporation

Amazon.com Inc.

Paramount Global

Fox Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Minute Media a lancé SI TV, étendant Sports Illustrated au streaming et ajoutant une chaîne vidéo premium en propre.

- Octobre 2025 : ESPN et Fox Corporation ont dévoilé un bundle à 39,99 USD combinant ESPN Unlimited avec Fox One pour atténuer la fatigue des abonnements.

- Septembre 2025 : ESPN a lancé son service phare direct aux consommateurs à 29,99 USD par mois, fusionnant les actifs linéaires et numériques.

- Septembre 2025 : Minute Media a acquis la société de vidéo par intelligence artificielle VideoVerse pour automatiser la génération de temps forts pour son portefeuille sportif.

Portée du rapport sur le marché mondial des médias sportifs

Le marché mondial des médias sportifs connaît une croissance significative, portée par la demande croissante des consommateurs pour la couverture des sports en direct, les avancées dans les technologies de streaming numérique et la popularité croissante des sports dans diverses régions. Le marché bénéficie également de l'intégration de technologies innovantes, telles que la réalité augmentée (RA) et la réalité virtuelle (RV), qui améliorent l'engagement des spectateurs et offrent des expériences immersives.

Le rapport sur le marché des médias sportifs est segmenté par format (audio, audio et vidéo, presse écrite, autres formats), type de plateforme (réseaux de télévision linéaire, services de streaming par contournement, plateformes de médias sociaux, éditeurs sportifs numériques), échelle (chaînes nationales, chaînes internationales), source de revenus (publicité, abonnement, paiement à la séance, parrainage et licences) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Audio |

| Audio et vidéo |

| Presse écrite |

| Autres formats |

| Réseaux de télévision linéaire |

| Services de streaming par contournement |

| Plateformes de médias sociaux |

| Éditeurs sportifs numériques |

| Chaînes nationales |

| Chaînes internationales |

| Publicité |

| Abonnement |

| Paiement à la séance |

| Parrainage et licences |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par format | Audio | |

| Audio et vidéo | ||

| Presse écrite | ||

| Autres formats | ||

| Par type de plateforme | Réseaux de télévision linéaire | |

| Services de streaming par contournement | ||

| Plateformes de médias sociaux | ||

| Éditeurs sportifs numériques | ||

| Par échelle | Chaînes nationales | |

| Chaînes internationales | ||

| Par source de revenus | Publicité | |

| Abonnement | ||

| Paiement à la séance | ||

| Parrainage et licences | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des médias sportifs devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 17,48 % entre 2026 et 2031, faisant passer la taille du marché des médias sportifs de 0,63 milliard USD en 2026 à 1,41 milliard USD d'ici 2031.

Quel segment détient actuellement la plus grande part du marché des médias sportifs ?

Les formats audio et vidéo sont en tête avec une part de 64,31 % en 2025, reflétant la préférence des consommateurs pour les expériences immersives.

Pourquoi les revenus de parrainage augmentent-ils plus vite que la publicité traditionnelle ?

Les accords intégrés couvrant les canaux de diffusion, sociaux et expérientiels offrent exclusivité et meilleur alignement de marque, générant un TCAC de 18,62 % pour les revenus de parrainage et de licences.

Quel changement technologique améliore le plus la qualité du streaming mobile en direct ?

La segmentation des réseaux 5G, associée à la compression AV1, réduit la latence en dessous de deux secondes et diminue l'utilisation de la bande passante d'environ 40 %, améliorant l'expérience des spectateurs.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient est en passe d'atteindre un TCAC de 18,18 % jusqu'en 2031, soutenu par les investissements des fonds souverains dans les droits et l'infrastructure.

Comment les diffuseurs luttent-ils contre le piratage sportif ?

Ils déploient le filigranage forensique, la reconnaissance de contenu par intelligence artificielle et des protocoles de retrait rapide, bien que les pirates s'adaptent rapidement sur les plateformes sociales et de messagerie.

Dernière mise à jour de la page le: