Taille et part du marché des technologies sportives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.67 Milliards de dollars |

| Taille du Marché (2031) | 71.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.05% CAGR |

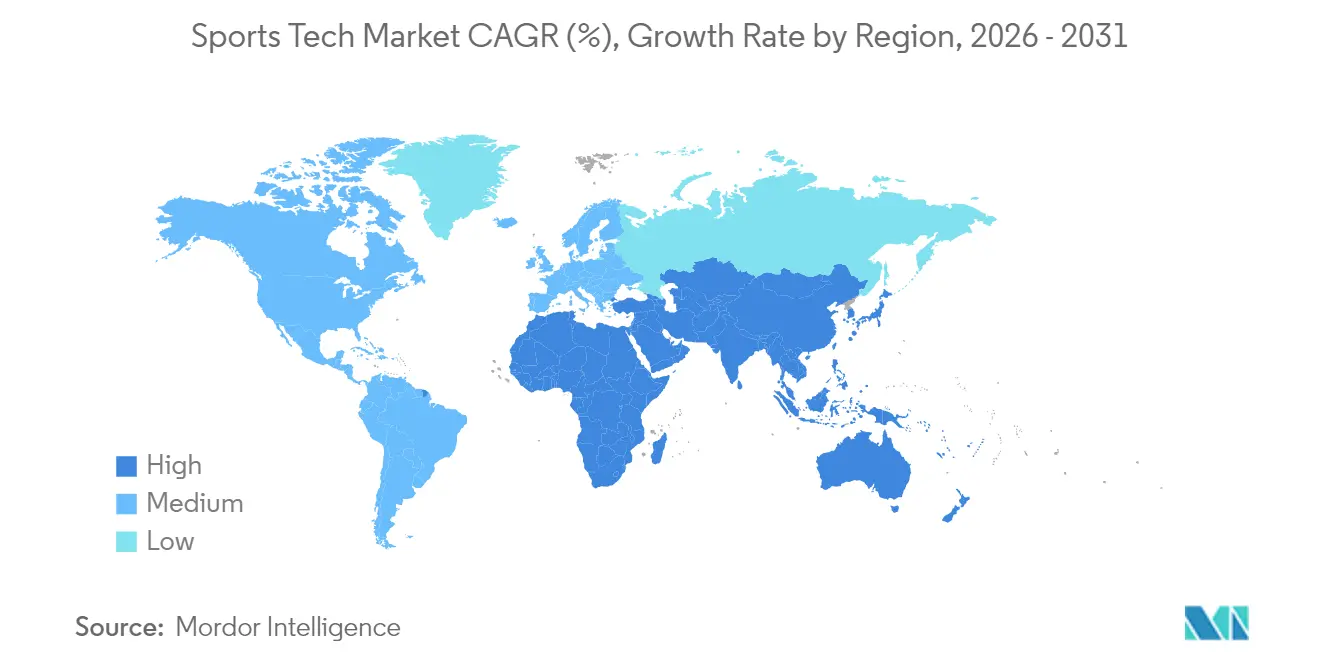

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies sportives par Mordor Intelligence

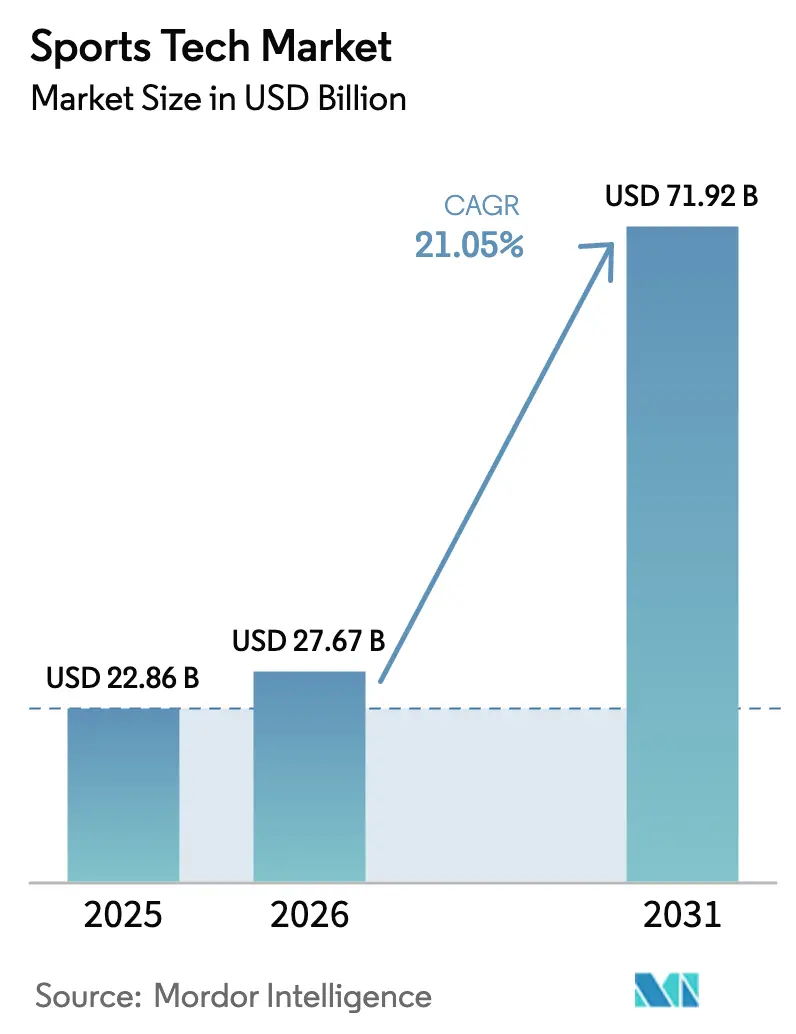

La taille du marché des technologies sportives était évaluée à 22,86 milliards USD en 2025 et devrait croître de 27,67 milliards USD en 2026 pour atteindre 71,92 milliards USD d'ici 2031, à un CAGR de 21,05 % durant la période de prévision (2026-2031). L'élan provient de trois forces convergentes : la 5G atteignant l'économie des réseaux privés, les serveurs de périphérie déplaçant l'analytique sur site, et les logiciels par abonnement remplaçant les ventes ponctuelles de dispositifs. Les exploitants de stades traitent désormais la connectivité, les points de vente et la sécurité comme une seule infrastructure, créant une voie claire pour la navigation en réalité augmentée et les concessions sans caissier. Les clubs renouvellent les licences d'analyse de données chaque saison au lieu de remplacer les dispositifs portables tous les quelques années, ce qui permet aux fournisseurs de sécuriser des revenus récurrents. Les préoccupations relatives à l'interopérabilité persistent, mais les feuilles de route API publiées remportent des appels d'offres, déplaçant le pouvoir vers les suites de solutions. D'ici 2030, plus de la moitié de l'ensemble des revenus devrait provenir de l'extérieur de l'Amérique du Nord, l'Asie-Pacifique, portée par le cricket, l'esport et le commerce mobile, dépassant les régions à forte rénovation.

Points clés du rapport

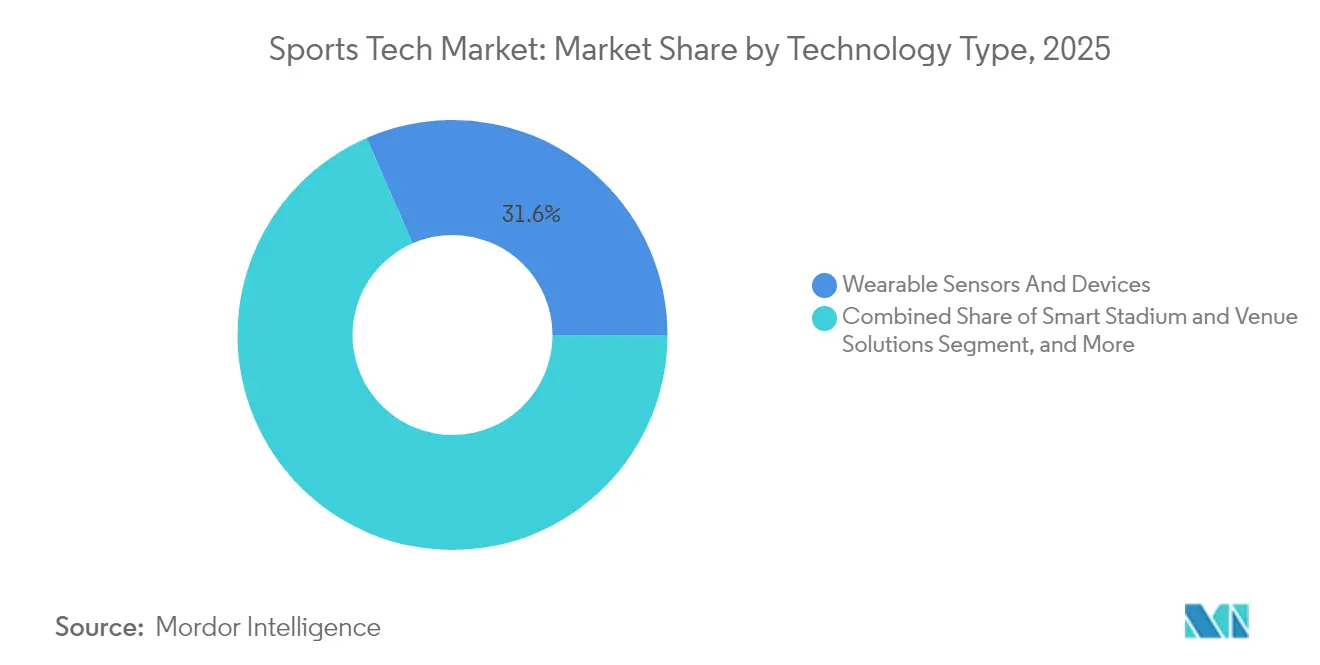

- Par type de technologie, les dispositifs portables ont dominé avec environ un tiers des revenus de 2025, tandis que les plateformes d'esport devraient se développer à un CAGR de 25,85 % jusqu'en 2031.

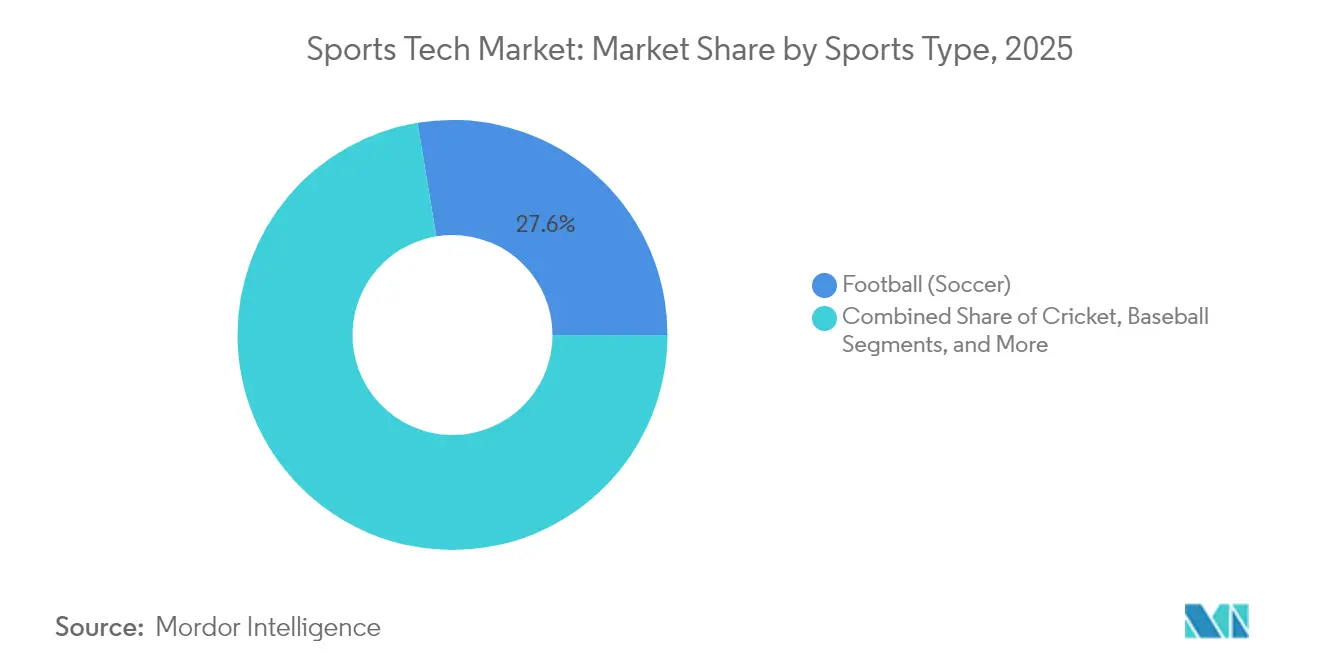

- Par type de sport, le football a représenté 27,60 % de la part de marché des technologies sportives en 2025 ; le cricket devrait croître à environ 22,35 % de CAGR jusqu'en 2031.

- Par utilisateur final, les équipes et ligues professionnelles ont contrôlé près de 39,20 % de la taille du marché des technologies sportives en 2025, mais les applications destinées aux consommateurs progressent à un CAGR supérieur à 26,4 %.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 34,70 % en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 24,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Technologies Sportives*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement croissant d'infrastructures de stades connectés compatibles 5G | +4.2% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (3-4 ans) |

| Suivi des joueurs en temps réel imposé par les grandes ligues | +3.8% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Essor de l'analytique vidéo alimentée par l'IA pour la monétisation des détenteurs de droits | +2.5% | Asie-Pacifique | Moyen terme (3-4 ans) |

| Passage au commerce numérique direct vers les fans | +2.1% | Europe, bases de fans mondiales | Court terme (≤2 ans) |

| Afflux explosif de capital-risque dans les plateformes d'esport | +3.5% | Moyen-Orient | Moyen terme (3-4 ans) |

| Impulsion institutionnelle en faveur des dispositifs portables de prévention des blessures | +2.3% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant d'infrastructures de stades connectés compatibles 5G

Les cœurs 5G privés installés durant la saison 2024-2025 alimentent la lecture des billets, les caméras de sécurité et la diffusion en haute densité depuis un seul réseau. Les 500 nœuds radio de Verizon au Caesars Superdome ont acheminé 38 To de trafic le jour du match sans congestion, prouvant qu'une infrastructure unifiée peut permettre des mascottes en réalité mixte en temps réel et des rediffusions multivues [1]Nicole Ferraro, « Pourquoi Verizon a remplacé le Wi-Fi par la 5G au Super Bowl LIX », Light Reading, lightreading.com. Les serveurs de périphérie à l'intérieur du stade assurent une latence inférieure à 10 ms, ouvrant des perspectives pour les données biométriques des joueurs à la demande. Les développeurs de logiciels optimisent désormais le code pour des temps d'aller-retour prévisibles, et les gestionnaires de stades réaffectent les anciens budgets Wi-Fi aux applications destinées aux fans.

Suivi des joueurs en temps réel imposé par les grandes ligues en Amérique du Nord et en Europe

La National Football League a intégré des étiquettes RFID dans chaque épaulière durant 2024, capturant des centaines de points de données par athlète chaque seconde. Les clubs ont mis à niveau leurs bases de données et recruté des analystes maîtrisant Python, tandis qu'un nouveau middleware anonymise la télémétrie pour les graphiques de diffusion. Les clauses contractuelles lient désormais les primes aux métriques des capteurs, et les entraîneurs agissent sur les premiers signaux de tension qui apparaissent des jours avant les blessures, prolongeant ainsi les carrières.

Essor de l'analytique vidéo alimentée par l'IA pour la monétisation des détenteurs de droits en Asie

Kayo Sports de Foxtel a lancé les moteurs de vision par ordinateur HyperLayer et The Emperor en novembre 2024, réduisant le temps de production des temps forts à quelques minutes et stimulant l'engagement sur les réseaux sociaux avec des clips courts [2]Foxtel Group, « Innovations technologiques révolutionnaires dévoilées pour le plus grand été de cricket de Kayo Sports », foxtelgroup.com.au. Les détenteurs de droits vendent des publicités mid-roll ciblées à l'intérieur de ces clips, tandis que le traitement en nuage réduit les coûts de production. Des pilotes similaires en Inde et aux Philippines démontrent que la tarification évolutive peut correspondre aux budgets saisonniers.

Passage au commerce numérique direct vers les fans parmi les grands clubs de football

Le passage de Manchester United en octobre 2024 à un moteur SCAYLE multilingue a généré des ventes de maillots en ligne record durant la semaine de lancement. Les comptes des fans enregistrent les tailles préférées et les informations de paiement, permettant des achats en un clic lorsque des notifications push en direct se déclenchent après un but. Arsenal a suivi en 2025 avec des modules de tarification prédictive des billets qui réduisent les temps de chargement des pages d'un tiers.

Analyse de l'Impact des Freins sur le Marché des Technologies Sportives*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rénovation coûteuse en capital des stades existants | -2.8% | Europe et Japon | Court terme (≤2 ans) |

| Normes de données fragmentées | -3.1% | Mondial | Moyen terme (3-4 ans) |

| Litiges de propriété intellectuelle sur les algorithmes de vision par ordinateur | -1.9% | Amérique du Nord | Moyen terme (3-4 ans) |

| Réaction négative à la collecte de données biométriques | -2.0% | Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Rénovation coûteuse en capital des stades existants

Les stades construits bien avant les chemins de câbles modernes doivent acheminer la fibre derrière une maçonnerie patrimoniale, gonflant les budgets et allongeant les calendriers de construction. Un projet londonien de 2024 a nécessité des mois de routage respectueux des façades, incitant les villes à remettre en question les candidatures d'accueil sans financement technologique public. Les nœuds sans fil modulaires sur les rambardes offrent une solution de contournement mais offrent un débit plus faible, laissant de nombreux stades européens et japonais à la traîne par rapport aux nouvelles constructions d'Asie du Sud-Est.

Normes de données fragmentées entravant l'interopérabilité

Les fournisseurs de dispositifs portables, de billetterie et de diffusion utilisent des schémas distincts, empêchant des vues unifiées des fans ou des athlètes. Une ontologie de projet industriel publiée en 2025 a amélioré le suivi à bande ultra-large mais reste lacunaire ailleurs. Les responsables des achats exigent désormais des SDK open source, faisant de la transparence un facteur de différenciation tout en ralentissant les déploiements de suites complètes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Technologies Sportives

Par type de technologie :

les dispositifs portables dominent tandis que les plateformes d'esport s'accélèrentLes capteurs portables ont représenté 31,55 % des revenus de 2025, la part la plus élevée parmi toutes les technologies du marché des technologies sportives. Les équipes relient les sangles de surveillance de la charge à des tableaux de bord en nuage et ont signalé moins de blessures sans contact durant la saison 2024-2025, renforçant l'intention de renouvellement et convertissant les achats de dispositifs en frais d'analytique annuels. Cette transition ancre les revenus récurrents et augmente les valorisations des entreprises. Les plateformes d'esport sont la composante qui progresse le plus rapidement, affichant un CAGR de 25,85 % jusqu'en 2031, alors que les arènes dédiées déploient le câblage fibre jusqu'au siège et que les partenaires de diffusion mondiaux poursuivent des circuits saisonniers en quelques jours plutôt qu'en quelques mois. La taille du marché des technologies sportives pour l'esport devrait se multiplier à mesure que les piles natives en nuage réduisent les coûts d'entrée pour les organisateurs de tournois. La performance sportive et l'analytique vidéo bénéficient de la vision par ordinateur qui réduit de moitié le temps d'étiquetage, tandis que les suites d'engagement des fans fusionnent la billetterie, la fidélité et le merchandising dans une interface unique.

Le middleware fusionne désormais la télémétrie des dispositifs portables avec les images de match capturées par l'IA, créant des rapports de performance intégrés qui élèvent le niveau de référence de l'entraînement. Les développeurs traitent l'esport comme un terrain d'essai pour les superpositions interactives qui migrent ensuite vers la télévision de diffusion. Les fournisseurs publient des feuilles de route API pour apaiser les inquiétudes liées à l'intégration, cimentant la préférence pour les plateformes plutôt que pour les dispositifs ponctuels. Le marché des technologies sportives continue de récompenser les fournisseurs qui associent le matériel aux abonnements de données, permettant aux revenus de rente de supplanter les ventes ponctuelles.

Par type de sport :

le football mène tandis que le cricket prend de l'élanLe football a capturé 27,60 % de la part de marché des technologies sportives en 2025, reflétant l'audience mondiale et les budgets élevés des clubs. Les dépenses ciblent les services de diffusion en propriété, qui suppriment les règles de zone noire géographique et canalisent les données de première partie dans des moteurs de tarification dynamique des billets. Les clubs intègrent l'inventaire des parrainages avec les jalons des joueurs en temps réel, élargissant les catégories de revenus. Le cricket affiche le CAGR le plus élevé, proche de 22,35 %, grâce à l'appétit de l'Asie-Pacifique et aux formats expérimentaux tels que la caméra d'arbitre et les cartes thermiques de trajectoire de balle. La taille du marché des technologies sportives allouée à la diffusion du cricket est prête à croître fortement à mesure que les annonceurs valorisent l'inventaire d'analytique à l'écran par rapport aux coupures publicitaires traditionnelles.

L'élan du cricket encourage les diffuseurs régionaux à adopter la production en nuage, et les fédérations investissent dans l'analytique pour optimiser les charges de travail des joueurs dans des calendriers denses. Pendant ce temps, le football continue de pionnier le commerce direct vers les fans et les rediffusions en réalité augmentée. Les environnements riches en données augmentent le pouvoir de négociation des athlètes grâce à des incitations liées à la performance. Dans les deux sports, les normes de données ouvertes restent essentielles pour les packages de parrainage inter-ligues, assurant l'évolutivité pour les bases de fans mondiales.

Par utilisateur final :

les ligues professionnelles maintiennent leur échelle tandis que les applications grand public se développent le plus rapidementLes équipes et ligues professionnelles ont représenté près de 39,20 % des revenus de 2025, le groupe de parties prenantes le plus important du marché des technologies sportives. Les cadres de négociation des ligues intègrent désormais les mises à niveau technologiques, convertissant les améliorations des stades en initiatives à bénéfice collectif. Les clubs appliquent l'analytique pour fixer les prix des billets en temps réel, faisant correspondre la valeur des sièges aux récits sur le terrain. Les applications destinées aux consommateurs, bien que plus petites aujourd'hui, devraient croître de plus de 26,4 % par an. Les 170 millions d'utilisateurs mensuels de OneFootball prouvent la portée possible lorsque le chat en direct, les listes de lecture et les flux personnalisés convergent en un seul endroit.

L'enseignement supérieur rejoint la dynamique alors que les conférences nord-américaines signent des accords de diffusion exclusifs couvrant plus de 800 événements chaque saison, élargissant la portée de l'audience. Les compagnies d'assurance offrent des réductions de primes pour les dispositifs portables de prévention des blessures vérifiés, alignant les incitations financières sur le déploiement technologique. Le secteur des technologies sportives regroupe de plus en plus les modules de conformité au sein des logiciels de gestion des athlètes, réduisant le travail administratif et renforçant les taux de renouvellement.

Analyse géographique

Marché des Technologies Sportives en Amérique du Nord

L'Amérique du Nord a conservé 34,70 % des revenus de 2025, portée par des ligues qui intègrent des objectifs de connectivité dans les conventions collectives. L'expansion 5G de février 2025 au Caesars Superdome a doublé la densité radio et démontré la résilience du réseau sous une charge de 70 000 spectateurs. Les clubs utilisent les données pour ajuster les prix des billets en quasi temps réel, et la législation sur la protection de la vie privée à venir est appelée à alourdir les dépenses de conformité, mais peut se traduire par une confiance accrue envers la marque pour les premiers adoptants.

Marché des Technologies Sportives en Asie-Pacifique

L'Asie-Pacifique devrait atteindre un CAGR de 24,10 % d'ici 2031, le plus élevé de toutes les régions. Les résumés de cricket générés par l'intelligence artificielle de Kayo Sports ont démontré que les moteurs de vision en nuage maintiennent l'engagement en prime time sans équipes de production complètes. Les champions informatiques nationaux dépassent désormais 1,4 milliard USD de revenus technologiques, offrant une capacité locale pour fournir des solutions d'origine nationale. Le déploiement continu de la 5G sub-6 GHz en Inde et en Indonésie positionne les réseaux mobiles comme le principal vecteur d'engagement des supporters.

Marché des Technologies Sportives en Europe

L'Europe fait face à une complexité de modernisation plus élevée. La mise à niveau 5G autonome de Wembley en 2025 a nécessité une esthétique de qualité patrimoniale et un acheminement précis des câbles. Les clubs compensent ces coûts par des plateformes de commerce électronique qui desservent les supporters du monde entier ; Arsenal a réduit les temps de chargement des pages d'un tiers après une migration vers le nuage en 2025. Les règles strictes de protection des données ralentissent les déploiements expérimentaux, mais créent un écosystème fondé sur des normes que les nouveaux fournisseurs doivent respecter.

Paysage concurrentiel

Le marché des technologies sportives est fragmenté mais tend vers la consolidation des plateformes. L'acquisition par Sportradar de IMG ARENA pour 225 millions USD a uni les données quasi en temps réel pour 70 000 événements en direct avec les services de cotes de paris, élargissant le potentiel de vente croisée. IBM positionne son IA watsonx comme un moteur neutre que les clubs peuvent intégrer dans leurs piles existantes, mettant l'accent sur des modèles explicables plutôt que sur des prévisions en boîte noire [3]IBM Corp., « Watsonx pour le sport », ibm.com. Les start-ups détenant des brevets pour le suivi d'objets en faible luminosité attirent des acquéreurs désireux d'analytique pour les matchs nocturnes. Un espace blanc subsiste dans les logiciels de gestion du consentement qui concilie les données des athlètes, des fans et des médias sous une gouvernance uniforme.

Une deuxième vague de capital cible l'infrastructure de l'esport. La Vision 2030 de l'Arabie saoudite soutient un complexe de 25 000 m² à Riyad avec un câblage fibre jusqu'au siège et un contrôle de diffusion 8K, visant des finales internationales d'ici 2025. Les éditeurs planifient des circuits saisonniers qui culminent dans des événements du Golfe, ajoutant un attrait touristique et de parrainage. Les fournisseurs capables de respecter une latence d'aller-retour inférieure à 5 ms obtiennent le statut de fournisseur préféré.

Les grandes marques de vêtements de sport intègrent des capteurs dans des vêtements intelligents. Amer Sports a enregistré des ventes record au premier trimestre 2025 de 1 473 millions USD, citant des informations de performance intégrées qui se connectent aux tableaux de bord de gestion des athlètes. Les fusions et alliances stratégiques indiquent que les écosystèmes de bout en bout façonneront le pouvoir de négociation au cours du prochain cycle.

Leaders du secteur des technologies sportives

IBM Corporation

Cisco Systems Inc.

SAP SE

Oracle Corporation

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Technologies Sportives

- IBM Corporation

- Cisco Systems Inc.

- SAP SE

- Oracle Corporation

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Garmin Ltd.

- Fitbit LLC

- Ericsson AB

- Deltatre

- Catapult Group International Ltd.

- Agile Sports Technologies Inc. (Hudl)

- Stats Perform

- Sportradar AG

- Hawk-Eye Innovations Ltd.

- Zebra Technologies Corp.

- STATSports Technologies Ltd.

- Pixellot

- Quintic Consultancy Ltd.

- Unity Technologies

Développements Récents du Secteur sur le Marché des Technologies Sportives

- Mai 2025 : Amer Sports a enregistré un chiffre d'affaires record au premier trimestre de 1 473 millions USD, attribuant cette performance à la demande de vêtements techniques connectés avec des informations intégrées.

- Mars 2025 : StumpEye a nommé Simon Taufel ambassadeur de marque pour faire avancer la technologie de caméra de guichet pour l'arbitrage et l'entraînement de base.

- Février 2025 : FloSports et East Coast Conference ont signé un accord exclusif de droits médias pour diffuser plus de 800 événements universitaires par saison sur FloCollege, soutenu par un investissement de plateforme de 50 millions USD.

- Février 2025 : Verizon a doublé la capacité 5G au Caesars Superdome, démontrant la résilience sous une charge de 70 000 fans.

Marché des Technologies Sportives Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des technologies sportives comme l'ensemble du matériel, des logiciels et des infrastructures connectées dont l'objectif principal est d'améliorer la performance des athlètes, la prise de décision des organisations sportives, l'engagement des fans ou les opérations des stades. La valeur est enregistrée au premier point de vente commerciale, exprimée en USD, et couvre les capteurs portables, les plateformes de stades intelligents, les moteurs d'analytique vidéo et de données, les solutions de médias immersifs et les infrastructures d'esport.

Les exclusions de portée comprennent les gadgets de fitness grand public non commercialisés pour les sports de compétition, les plateformes de paris sportifs autonomes et les équipements de diffusion génériques, qui sont en dehors du périmètre.

Aperçu de la segmentation

- Par type de technologie

- Capteurs et dispositifs portables

- Solutions pour stades et salles intelligents

- Performance sportive et analytique vidéo

- Technologies d'engagement des fans et de parrainage

- Plateformes et infrastructures d'esport

- Médias immersifs (RA/RV et métavers)

- Par type de sport

- Football

- Cricket

- Baseball

- Basketball

- Tennis

- Sports mécaniques

- Autres sports

- Par utilisateur final

- Équipes et ligues professionnelles

- Collèges et universités

- Associations et fédérations sportives

- Diffuseurs et réseaux médias

- Fans / Consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont discuté avec des directeurs technologiques de ligues, des exploitants de stades, des fondateurs de plateformes d'esport et des consultants en sciences de la performance en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont testé les hypothèses de prix, confirmé les cycles typiques de remplacement des dispositifs et clarifié les points où l'adoption est en retard en raison de contraintes budgétaires ou réglementaires, affinant ainsi nos estimations.

Recherche documentaire

Nous avons commencé par des points d'ancrage accessibles au public tels que les dépenses de solidarité olympique du CIO, les rapports d'approvisionnement technologique de la FIFA et de la NBA, les statistiques de déploiement 5G de la FCC et les ensembles de données d'adoption des TIC d'Eurostat de l'UE, qui décrivent la base d'adoption. Les organismes professionnels tels que le Global Sports Innovation Center, ainsi que les tendances en matière de brevets récupérées via Questel, indiquent des clusters de solutions émergentes, tandis que les dépôts d'entreprises de D&B Hoovers révèlent les répartitions de revenus pour les principaux fournisseurs. Ces données encadrent les volumes de référence, les corridors de prix et les courbes de diffusion technologique. Des indices supplémentaires provenant de revues à comité de lecture sur les dispositifs portables d'atténuation des blessures et de données douanières nationales sur les importations de caméras ont aidé à affiner les flux unitaires. Cette liste est illustrative ; de nombreuses autres sources ont contribué à la validation et à la clarification.

Dimensionnement du marché et prévisions

Une construction hybride de bassin de demande descendante, croisée avec des agrégations sélectives ascendantes de fournisseurs, sous-tend le modèle. Les variables clés comprennent le nombre d'équipes professionnelles tenues d'utiliser le suivi des joueurs, les dépenses d'investissement mondiales en stades intelligents, les dépenses numériques moyennes par fan, les utilisateurs actifs mensuels de l'esport, la couverture 5G et le prix de vente moyen médian des capteurs. Les séries historiques alimentent une régression multivariée qui projette chaque moteur, puis une analyse de scénarios s'ajuste aux chocs macroéconomiques ou aux changements de règles. Lorsque les données des fournisseurs étaient lacunaires, des moyennes pondérées issues d'entretiens primaires ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des métriques auxiliaires telles que les flux de financement par capital-risque et les lignes de commerce douanier. Un panel d'examen par les pairs au sein de Mordor réexécute les indicateurs d'anomalies, et les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque les réglementations des grandes ligues ou les avancées technologiques modifient matériellement la tendance.

Pourquoi notre référence des technologies sportives inspire confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent le fitness grand public, les droits médias ou même les revenus du jeu avec les technologies sportives de base.

Les principaux facteurs d'écart comprennent 1) une sélection de segments plus étroite par certains éditeurs qui omettent les médias immersifs ; 2) d'autres qui regroupent les droits de diffusion et les paris, gonflant les totaux ; 3) une logique de progression des prix de vente moyens différente ; et 4) des cycles d'actualisation qui sont en retard sur la croissance rapide financée par le capital-risque.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,86 milliards USD (2025) | ||

| 22,97 milliards USD (2025) | Consultance mondiale A | Exclut les plateformes d'esport et les applications de commerce pour les fans, limitant le potentiel de hausse |

| 34,25 milliards USD (2025) | Association sectorielle B | Ajoute les revenus de paris et de distribution médias au-delà des technologies de base |

| 32,47 milliards USD (2025) | Revue professionnelle C | Utilise des prix de vente moyens statiques et une actualisation biennale, surestimant la croissance à court terme |

La comparaison montre que lorsque la portée, les variables et la cadence d'actualisation sont alignées sur les marqueurs d'adoption sur le terrain, l'approche rigoureuse de Mordor fournit un chiffre équilibré que les décideurs peuvent relier à des hypothèses transparentes.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des technologies sportives d'ici 2031 ?

Le marché devrait atteindre 71,92 milliards USD, contre 27,67 milliards USD en 2026, représentant un CAGR de 21,05 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les plateformes d'esport affichent la croissance la plus élevée, enregistrant un CAGR projeté de 25,85 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle essentielle pour l'expansion future ?

Une démographie jeune, un déploiement rapide de la 5G et une forte croissance de l'audience du cricket et de l'esport sous-tendent un CAGR régional de 24,10 % jusqu'en 2031.

Comment les clubs captent-ils les revenus directs auprès des fans ?

Les moteurs de commerce électronique multilingues liés aux événements de match en direct permettent des achats de maillots en un clic et des offres de billets prédictives, augmentant la valeur du panier.

Quel est le principal obstacle aux mises à niveau des stades européens ?

Les contraintes liées aux bâtiments patrimoniaux et les coûts élevés de rénovation compliquent l'installation de la fibre et de la 5G, allongeant les délais des projets.

Comment le suivi des joueurs en temps réel bénéficie-t-il aux équipes ?

Les données positionnelles et biométriques continues font apparaître des indicateurs de risque de blessure plusieurs jours à l'avance, soutenant les ajustements de charge de travail et des carrières plus longues.

Dernière mise à jour de la page le: