Taille et part du marché des tests de numération des spermatozoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

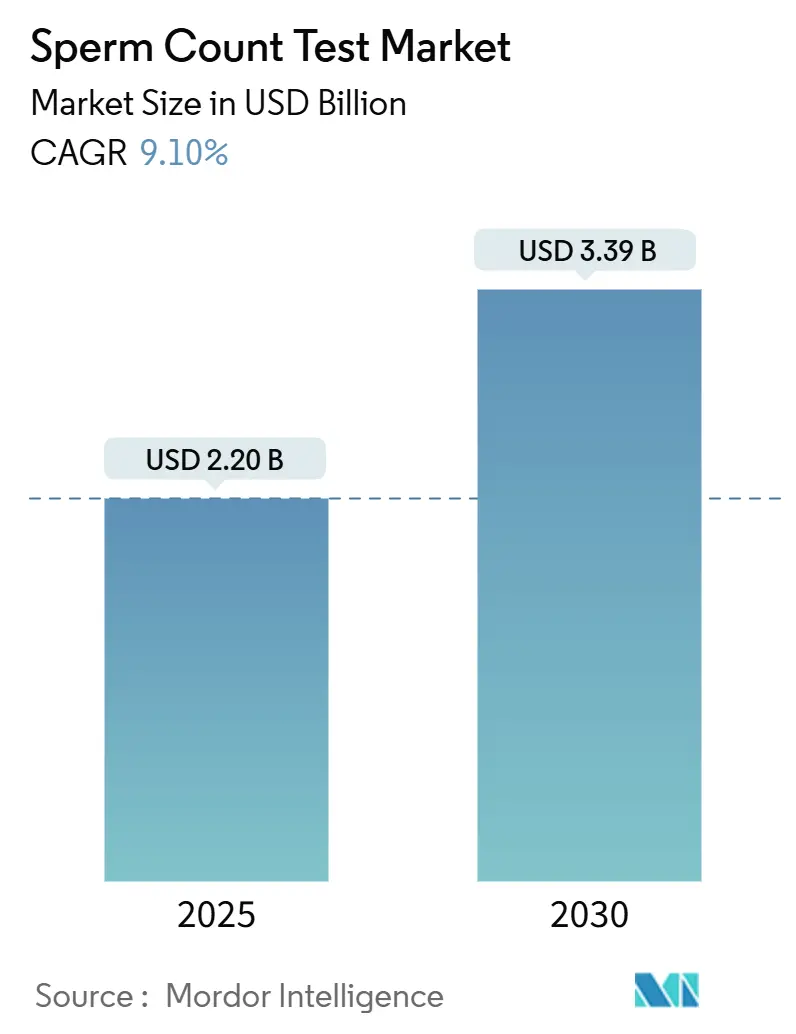

| Taille du Marché (2025) | 2.20 Milliards de dollars |

| Taille du Marché (2030) | 3.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de numération des spermatozoïdes par Mordor Intelligence

La taille du marché des tests de numération des spermatozoïdes s'élevait à 2,20 milliards USD en 2025 et devrait atteindre 3,39 milliards USD d'ici 2030, progressant à un CAGR de 9,10 % sur la période 2025-2030. La reconnaissance croissante du fait que les facteurs masculins contribuent à environ 50 % des cas d'infertilité dans le monde soutient une demande durable, tandis que les diagnostics activés par smartphone offrant jusqu'à 98 % de précision démocratisent l'accès aux tests de fertilité. L'augmentation des financements en capital-risque pour les plateformes d'intelligence artificielle (IA), l'élargissement du remboursement des procédures diagnostiques et les avantages de fertilité pris en charge par les employeurs catalysent davantage l'adoption. Dans le même temps, la stigmatisation sociale dans les marchés émergents et l'ambiguïté réglementaire autour des applications de santé numérique tempèrent le potentiel de croissance. La rivalité concurrentielle s'intensifie à mesure que les fournisseurs établis de technologies de procréation médicalement assistée (PMA) acquièrent des innovateurs de niche et que les startups axées sur l'IA obtiennent des levées de fonds de plusieurs millions de dollars, redessinant la feuille de route technologique du secteur.

Principaux enseignements du rapport

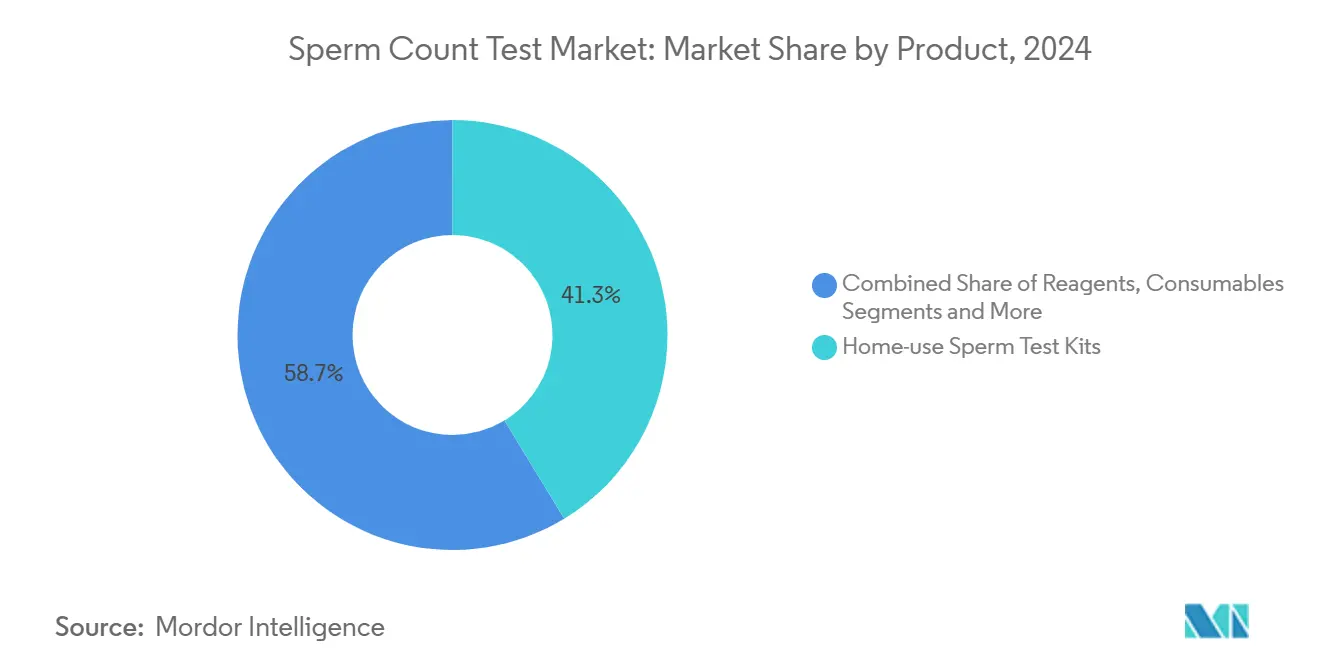

- Par catégorie de produit, les kits à usage domestique ont capté 41,3 % de la part du marché des tests de numération des spermatozoïdes en 2024 ; les logiciels et plateformes d'IA devraient se développer à un CAGR de 14,8 % jusqu'en 2030.

- Par technologie, les systèmes CASA ont dominé avec 46,5 % de la taille du marché des tests de numération des spermatozoïdes en 2024, tandis que les solutions activées par smartphone progressent à un CAGR de 16,2 % sur la période de prévision.

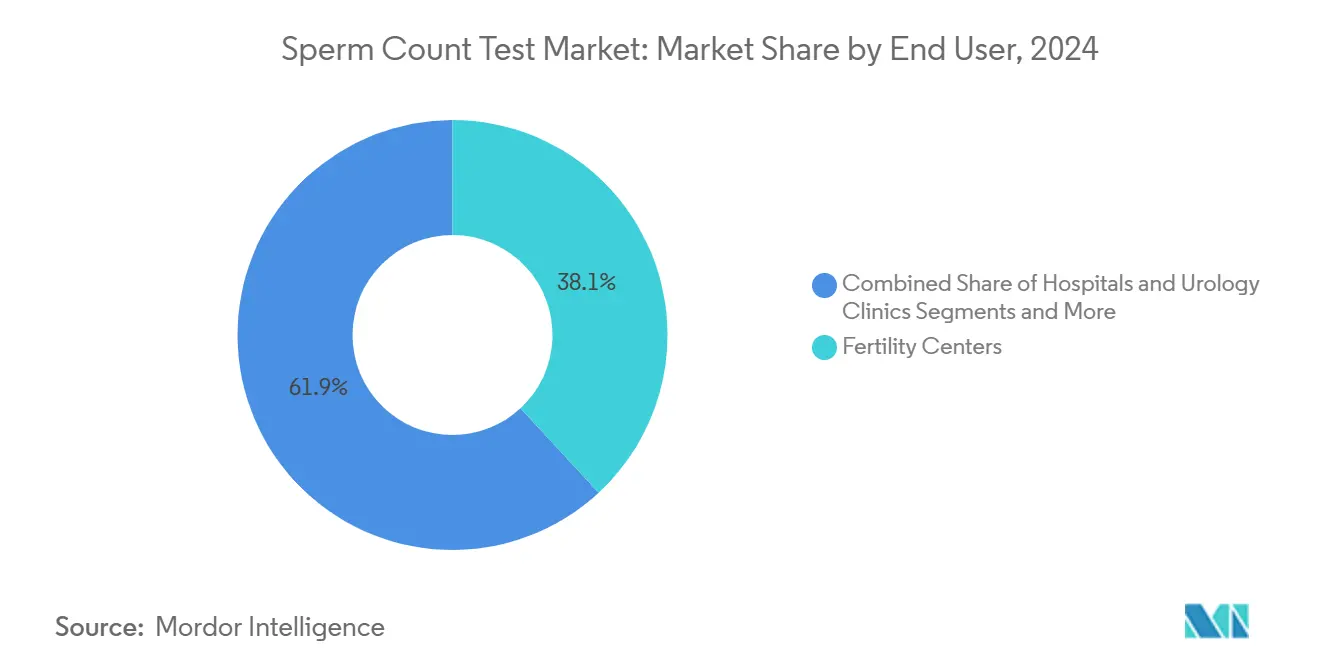

- Par utilisateur final, les centres de fertilité représentaient 38,1 % de la taille du marché des tests de numération des spermatozoïdes en 2024 ; les canaux de vente directe aux consommateurs sont prêts à croître à un CAGR de 15,4 % jusqu'en 2030.

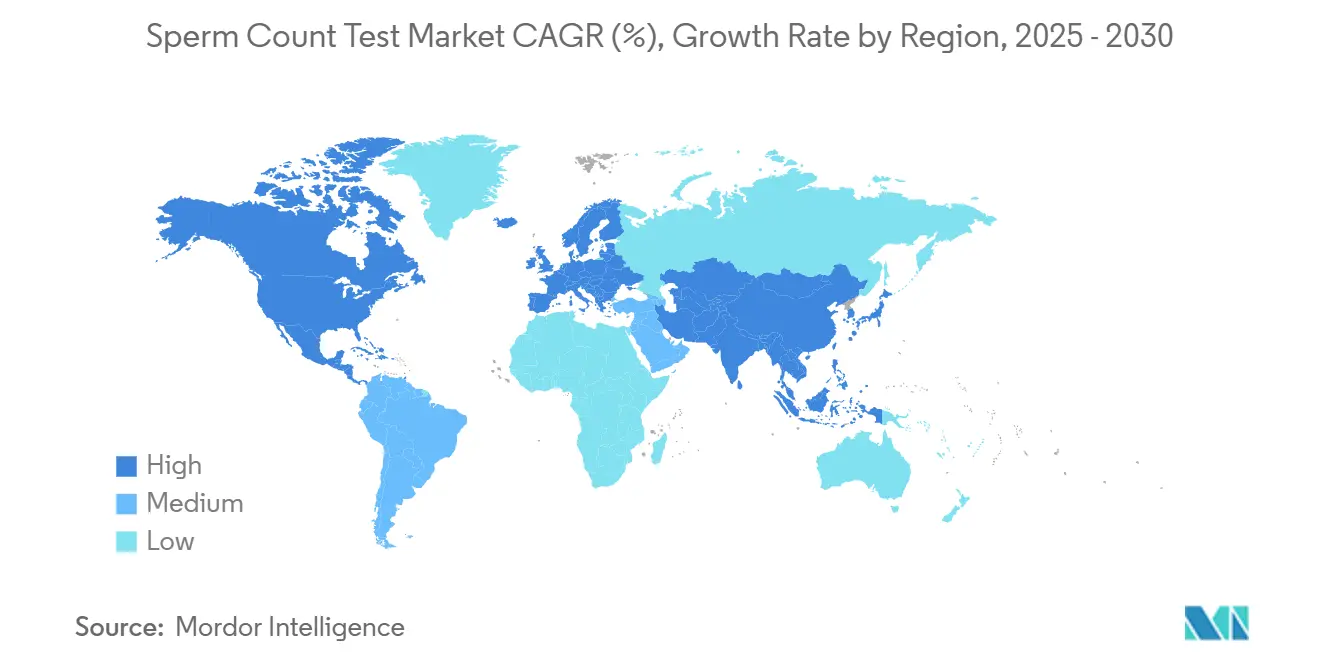

- Par géographie, l'Amérique du Nord détenait 35,1 % de la taille du marché des tests de numération des spermatozoïdes en 2024, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 11,4 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des tests de numération des spermatozoïdes

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'infertilité masculine | +2.10% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des kits d'analyse du sperme à domicile | +1.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement des diagnostics de fertilité | +1.30% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intégration de lecteurs basés sur smartphone | +1.60% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Plateformes de téléandrologie en vente directe aux consommateurs | +1.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Financement en capital-risque dans les startups CASA microfluidiques | +0.90% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'infertilité masculine

L'analyse de l'étude sur la charge mondiale des maladies (GBD) 2021 a calculé environ 55 millions d'hommes affectés en 2021, ce qui équivaut à un taux de prévalence standardisé selon l'âge de 1 355 cas pour 100 000 hommes.[1]Jiale Feng, « Caractéristiques épidémiologiques de l'infertilité, 1990-2021, et prévisions sur 15 ans : une analyse basée sur l'étude sur la charge mondiale des maladies 2021 », Reproductive Health, reproductive-health-journal.biomedcentral.com Le Pacifique affiche la progression la plus marquée, avec le pic de la charge en Chine dans la tranche d'âge 35-39 ans avant de s'atténuer à mesure que les programmes de santé arrivent à maturité. La révision des valeurs de référence de l'OMS de 2021 a produit une reclassification clinique minimale, soulignant le besoin persistant de clarté diagnostique. Étant donné que les facteurs masculins causent indépendamment 20 à 30 % des cas d'infertilité et contribuent à 20 à 30 % supplémentaires dans les cas combinés, une utilisation soutenue des tests est assurée.

Adoption croissante des kits d'analyse du sperme à domicile

Les préoccupations relatives à la vie privée et la commodité stimulent la demande d'appareils domestiques homologués par la FDA tels que le YO Home Sperm Test, qui affiche une précision de 97 % et une satisfaction élevée des utilisateurs. Des chercheurs de Harvard ont conçu un accessoire pour smartphone à moins de 5 USD qui fournit des résultats en 5 secondes, illustrant comment l'optique à faible coût comble les lacunes en matière de soins.[2]Jeremy Hsu, « Harvard développe un test de fertilité masculine bon marché sur smartphone », IEEE Spectrum, spectrum.ieee.org Les fournisseurs en vente directe aux consommateurs enregistrent des taux de conformité supérieurs à 90 %, tandis que les laboratoires généraux réduisent leurs services face aux réductions de remboursement. La distanciation sociale liée à la pandémie a en outre normalisé l'autotest et la téléconsultation.

Élargissement du remboursement des diagnostics de fertilité

Plusieurs provinces canadiennes remboursent jusqu'à 19 000 CAD (14 420 USD) pour les procédures de fécondation in vitro (FIV) ou accordent des crédits d'impôt de 50 %, et les employeurs américains couvrent désormais les bilans masculins complets. La modélisation économique de la santé montre que chaque dollar USD investi dans l'évaluation masculine peut réduire les coûts de traitement féminin de 2,30 USD. Néanmoins, les laboratoires d'andrologie spécialisés restent souvent des structures à paiement direct, limitant l'accès dans les populations à faibles revenus.

Intégration de lecteurs basés sur smartphone

Des modules optiques miniaturisés couplés à l'IA atteignent une précision de niveau laboratoire à une fraction des coûts d'investissement CASA. Des études démontrent une concordance de 98 % entre les systèmes sur smartphone et les analyseurs de paillasse, et l'IA améliore le suivi de la motilité et la classification de la morphologie. L'omniprésence des smartphones élargit la portée des soins au point d'utilisation, mais les experts avertissent que les tests rapides ne peuvent pas entièrement remplacer une évaluation clinique complète, en soulignant les voies d'orientation.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stigmatisation sociale dans les marchés émergents | -1.40% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Précision clinique limitée des kits en vente libre | -0.80% | Mondial, plus élevé là où les laboratoires spécialisés sont rares | Moyen terme (2-4 ans) |

| Absence d'avantages de fertilité dans les PME | -0.60% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire sur les applications numériques d'analyse du sperme | -0.50% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale dans les marchés émergents

Les normes culturelles en Inde, au Ghana et dans certaines parties de l'Afrique subsaharienne attribuent souvent la stérilité aux femmes, dissuadant les hommes de se faire tester et retardant le traitement. Des études documentent l'exclusion sociale et le stress conjugal liés à l'infertilité masculine, soulignant la nécessité d'une éducation publique, d'un soutien par les pairs et d'une formation des cliniciens.[3]Abdulai Mohammed Musa, « Les hommes et l'infertilité en Gambie : un savoir biomédical limité et un manque de sensibilisation découragent l'implication masculine », PLOS ONE (version en accès libre), pmc.ncbi.nlm.nih.gov Les campagnes médiatiques et les programmes scolaires ciblant les idées reçues peuvent progressivement faire évoluer les attitudes, mais les progrès sont graduels.

Précision clinique limitée des kits en vente libre

Les dispositifs en vente libre mesurent généralement uniquement la concentration et la motilité, omettant les paramètres de morphologie et de fragmentation de l'ADN essentiels à la planification thérapeutique. Les bases de données d'événements indésirables de la FDA citent des résultats faux négatifs et faux positifs, risquant de provoquer une fausse réassurance ou une anxiété inappropriée. Dans les régions manquant d'expertise en andrologie, le recours à des mesures partielles peut retarder les interventions nécessaires. Les organismes de réglementation recommandent donc des avertissements clairs et préconisent des tests de confirmation en laboratoire pour les résultats anormaux ou limites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les kits à usage domestique mènent la révolution de l'accessibilité

Les kits à usage domestique détenaient 41,3 % de la part du marché des tests de numération des spermatozoïdes en 2024, reflétant le désir des consommateurs de confidentialité et d'immédiateté. La taille du marché des tests de numération des spermatozoïdes pour ce segment devrait augmenter régulièrement à mesure que les dispositifs homologués par la FDA intègrent des conseils par IA et une connectivité smartphone. Les ventes récurrentes de cartouches assurent des revenus prévisibles, tandis que les réactifs CASA de qualité clinique soutiennent l'adoption en laboratoire. Les logiciels et plateformes d'IA, dont la croissance est attendue à un CAGR de 14,8 %, transforment les données brutes en informations exploitables, améliorant l'interprétation des résultats et permettant un suivi longitudinal.

Malgré la domination des kits, les laboratoires professionnels restent essentiels pour les diagnostics complexes tels que la notation de la morphologie et les tests d'intégrité de l'ADN. Les fournisseurs regroupent de plus en plus la collecte à domicile avec l'analyse centralisée par IA, fusionnant commodité et précision. L'élan du financement — illustré par les 2 millions USD levés par Illumicell AI — valide la confiance des investisseurs dans les approches centrées sur les données.

Par technologie : l'intégration du smartphone perturbe le CASA traditionnel

Les systèmes CASA contrôlaient 46,5 % de la taille du marché des tests de numération des spermatozoïdes en 2024, appréciés pour leur précision et leurs résultats multi-paramètres. Pourtant, les solutions d'imagerie sur smartphone progressent à un CAGR de 16,2 %, abaissant les barrières à l'entrée. Les dispositifs hybrides qui se connectent aux téléphones exploitent des caméras haute résolution pour fournir des comptages en quasi-temps réel. Les puces microfluidiques enrichissent les spermatozoïdes mobiles, ouvrant des sous-marchés premium tels que la sélection pré-FIV.

La microscopie manuelle persiste dans les cliniques à ressources limitées, bien que sa subjectivité motive la transition vers des outils automatisés. Les lecteurs spectrophotométriques et colorimétriques répondent aux besoins de dépistage rapide là où les données de morphologie sont moins critiques. Des normes telles que l'ISO 23162 renforcent l'interopérabilité entre les plateformes, accélérant la confiance des cliniciens.

Par utilisateur final : les modèles de vente directe aux consommateurs défient la domination clinique

Les centres de fertilité ont généré 38,1 % des dépenses en 2024, mais les canaux de soins à domicile croissent de 15,4 % par an à mesure que les hommes contournent la stigmatisation et les obstacles financiers. Les entreprises de téléandrologie expédient des kits de collecte, effectuent des évaluations par IA et planifient des consultations virtuelles en quelques jours. Les hôpitaux et les cliniques d'urologie maintiennent la demande de bilans complets incluant des panels hormonaux et des échographies.

Les laboratoires de diagnostic naviguent dans des remboursements plus serrés en proposant des services à valeur ajoutée tels que les tests de fragmentation de l'ADN et de stress oxydatif. Les instituts de recherche soutiennent l'innovation dans le pipeline, validant de nouveaux biomarqueurs et prototypes de dispositifs qui pourraient bientôt atteindre les consommateurs.

Analyse géographique

L'Amérique du Nord a conservé 35,1 % des revenus en 2024 grâce à une couverture d'assurance solide, une forte sensibilisation et des réseaux denses de cliniques de PMA. L'investissement en capital-risque, illustré par la levée de fonds de série A de 13 millions USD de Posterity Health, favorise la scalabilité des plateformes. Les subventions provinciales du Canada élargissent davantage l'accès, tandis que le Mexique tire parti du tourisme médical pour attirer une clientèle transfrontalière.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,4 %, portée par une incidence croissante de l'infertilité et une pénétration rapide des smartphones. L'adoption par la Chine des directives de l'OMS améliore la standardisation des tests, bien que les déficits de contrôle qualité créent des opportunités pour les dispositifs automatisés. Les consommateurs indiens adoptent des kits à bas prix lancés à 1 990 INR (24 USD), comblant les lacunes en matière d'accessibilité financière.

L'Europe affiche des gains réguliers dans le cadre du règlement IVDR qui harmonise les critères de sécurité et de performance. Des acquisitions stratégiques, telles que l'acquisition par Hamilton Thorne de Gynetics pour 18,3 millions EUR, élargissent les gammes de produits ciblant les cliniques régionales. Le Moyen-Orient et l'Afrique présentent un potentiel inexploité ; les facteurs masculins représentent 45,4 % des cas d'infertilité, suggérant une demande latente une fois les obstacles socio-culturels levés.

Paysage concurrentiel

Une fragmentation modérée caractérise le secteur, les multinationales étant en concurrence avec des startups agiles. L'intégration de Hamilton Thorne avec l'unité de santé reproductive de Cook Medical élargit un portefeuille de PMA de bout en bout couvrant plus de 115 pays. Merck introduit des milieux de culture d'embryons et des protocoles de fécondation, tirant parti de son envergure pharmaceutique pour vendre des diagnostics en complément. Les acteurs axés sur l'IA tels qu'Illumicell AI et ExSeed Health se différencient par des analyses en temps réel et une distribution en vente directe aux consommateurs.

Les innovateurs en microfluidique déposent des brevets sur des puces de tri des spermatozoïdes offrant une pureté de 90 %, tandis que des spin-offs académiques collaborent avec des fabricants de dispositifs pour commercialiser des dosages à base de nanoparticules. La conformité réglementaire constitue un avantage concurrentiel stratégique ; les autorisations FDA 510(k) et les marquages CE de l'UE exigent une validation rigoureuse, favorisant les acteurs capitalisés sans pour autant décourager les perturbateurs financés par le capital-risque.

Leaders du secteur des tests de numération des spermatozoïdes

Hamilton Thorne Ltd.

Merck KGaA (Sigma-Aldrich)

Medical Electronic Systems

Microptic SL

ExSeed Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Illumicell AI a levé 2 millions USD pour faire progresser les diagnostics du sperme par IA en temps réel.

- Mars 2025 : Spermosens s'est associé à Scalania AG pour accélérer le déploiement du diagnostic de fertilité JUNO-Checked.

- Décembre 2024 : Astorg a finalisé la privatisation de Hamilton Thorne et Cook Medical Reproductive Health.

Périmètre du rapport mondial sur le marché des tests de numération des spermatozoïdes

| Systèmes d'analyse du sperme (CASA) |

| Kits de test de sperme à usage domestique |

| Réactifs et consommables |

| Logiciels et plateformes d'analyse par IA |

| Accessoires et articles à usage unique |

| Microscopie manuelle |

| Analyse du sperme assistée par ordinateur (CASA) |

| Comptage par microfluidique |

| Imagerie activée par smartphone |

| Spectrophotométrique / Colorimétrique |

| Centres de fertilité |

| Hôpitaux et cliniques d'urologie |

| Soins à domicile / Vente directe aux consommateurs |

| Laboratoires de diagnostic |

| Instituts de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes d'analyse du sperme (CASA) | |

| Kits de test de sperme à usage domestique | ||

| Réactifs et consommables | ||

| Logiciels et plateformes d'analyse par IA | ||

| Accessoires et articles à usage unique | ||

| Par technologie | Microscopie manuelle | |

| Analyse du sperme assistée par ordinateur (CASA) | ||

| Comptage par microfluidique | ||

| Imagerie activée par smartphone | ||

| Spectrophotométrique / Colorimétrique | ||

| Par utilisateur final | Centres de fertilité | |

| Hôpitaux et cliniques d'urologie | ||

| Soins à domicile / Vente directe aux consommateurs | ||

| Laboratoires de diagnostic | ||

| Instituts de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des tests de numération des spermatozoïdes en 2030 ?

Le marché devrait atteindre 3,39 milliards USD d'ici 2030, avec une croissance à un CAGR de 9,10 % à partir de 2025.

Quelle région connaît la croissance la plus rapide dans les tests de numération des spermatozoïdes ?

L'Asie-Pacifique progresse à un CAGR de 11,4 % jusqu'en 2030, portée par une sensibilisation croissante à l'infertilité et l'adoption des smartphones.

Quelle est la précision des tests de numération des spermatozoïdes basés sur smartphone ?

Des études cliniques montrent jusqu'à 98 % de concordance avec les méthodes de laboratoire lors de l'utilisation d'accessoires pour smartphone validés.

Pourquoi les kits à usage domestique gagnent-ils du terrain ?

Ils offrent confidentialité, commodité et des coûts inférieurs aux tests en clinique, avec des dispositifs homologués par la FDA affichant une précision de 97 %.

Qu'est-ce qui limite les tests de fertilité en vente libre ?

De nombreux kits en vente libre mesurent uniquement la numération et la motilité, omettant la morphologie et la fragmentation de l'ADN, de sorte que les résultats anormaux nécessitent toujours une évaluation complète en laboratoire.

Comment le remboursement affecte-t-il l'adoption ?

Les provinces canadiennes et de nombreux employeurs américains subventionnent désormais les tests masculins, réduisant les dépenses à la charge des patients et stimulant l'adoption.

Dernière mise à jour de la page le: