Taille et part du marché du test génétique préimplantatoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

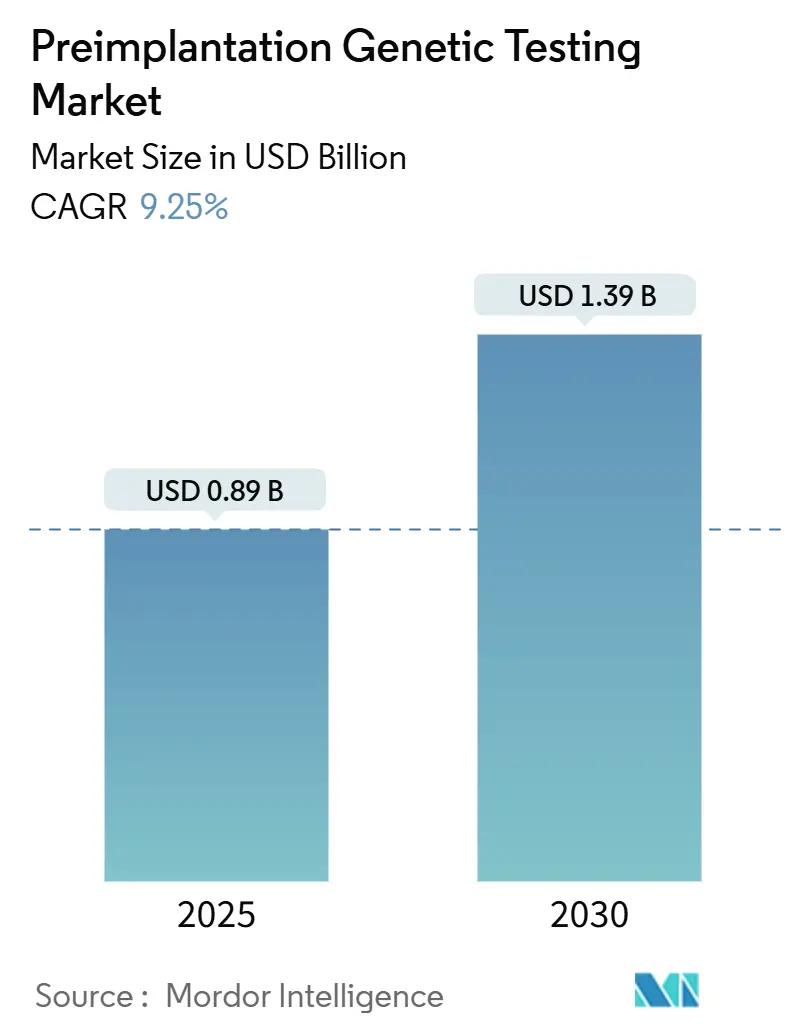

| Taille du Marché (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2030) | 1.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.25% CAGR |

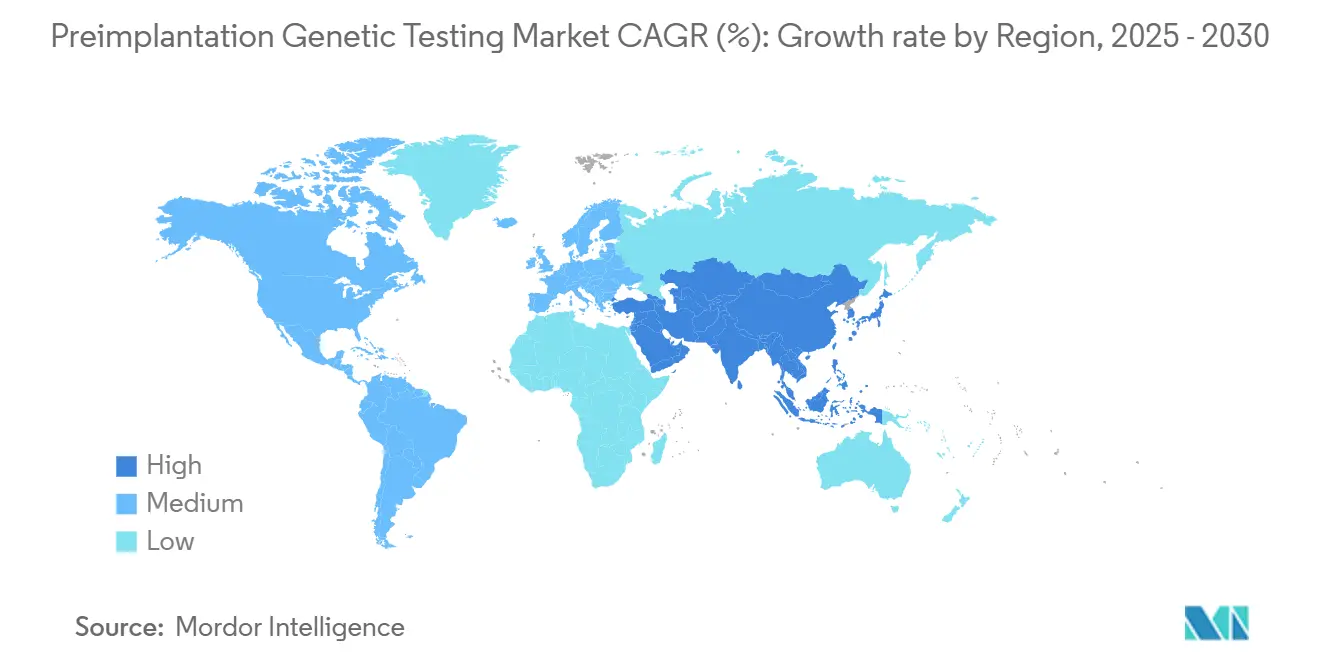

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test génétique préimplantatoire par Mordor Intelligence

Le marché du test génétique préimplantatoire a généré 891,58 millions USD en 2025 et devrait atteindre 1 387,6 millions USD d'ici 2030, reflétant un TCAC de 9,25 % sur la période 2025-2030. L'augmentation de l'âge maternel, l'adoption rapide du séquençage de nouvelle génération (NGS) et l'élargissement des mandats d'assurance élargissent le bassin de patients adressables. Les outils d'intelligence artificielle guident désormais la priorisation des embryons avec une précision prédictive approchant 88 % pour la normalité chromosomique. Les tests non invasifs capturant l'ADN acellulaire gagnent en validation, réduisant les risques liés à la biopsie et accélérant l'adoption par les cliniques. Par ailleurs, les avantages sociaux financés par les employeurs en Amérique du Nord et les nouveaux codes de remboursement en Europe atténuent les obstacles financiers. La concurrence est modérée ; les acteurs établis renforcent leurs portefeuilles par le biais de fusions-acquisitions tandis que les start-ups ciblent des flux de travail pilotés par logiciel qui réduisent les délais d'exécution et diminuent les coûts par test.

Principaux enseignements du rapport

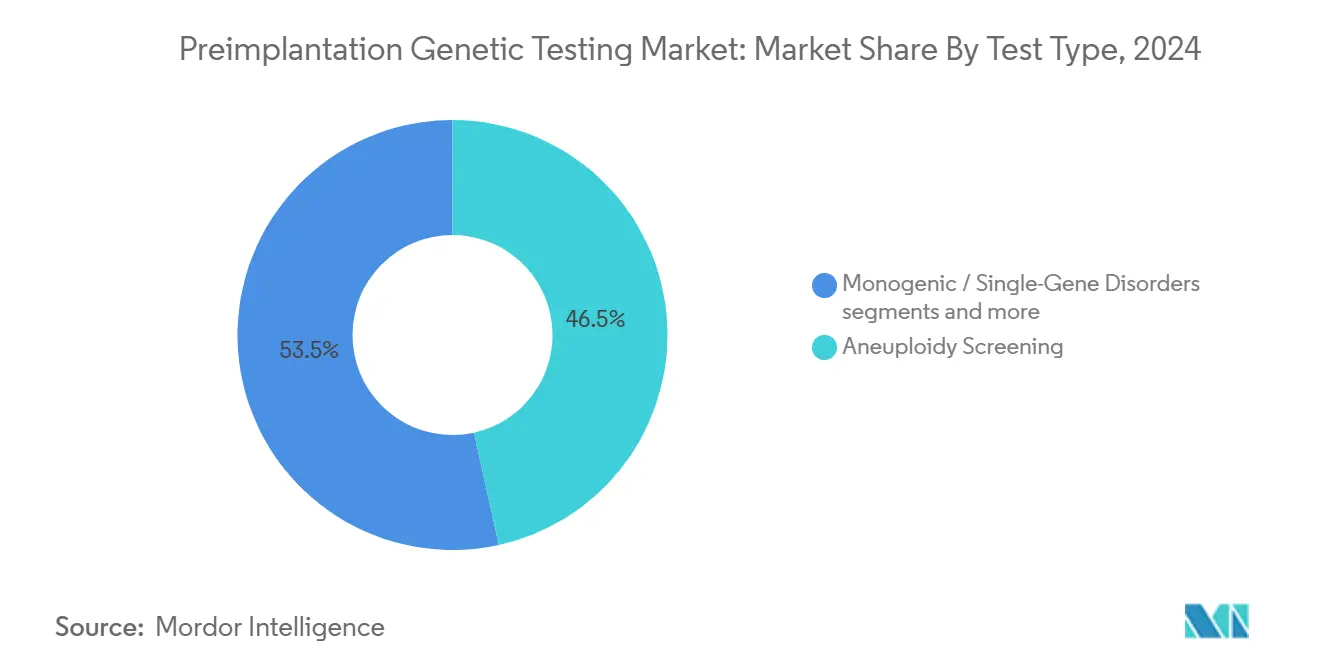

- • Par type de test, le dépistage des aneuploïdies a dominé avec 46,54 % de la part du marché du test génétique préimplantatoire en 2024, tandis que le test génétique préimplantatoire non invasif devrait se développer à un TCAC de 10,35 % jusqu'en 2030.

- • Par technologie, le NGS a représenté 54,34 % de la taille du marché du test génétique préimplantatoire en 2024 ; l'imagerie assistée par intelligence artificielle devrait croître à un TCAC de 10,93 % jusqu'en 2030.

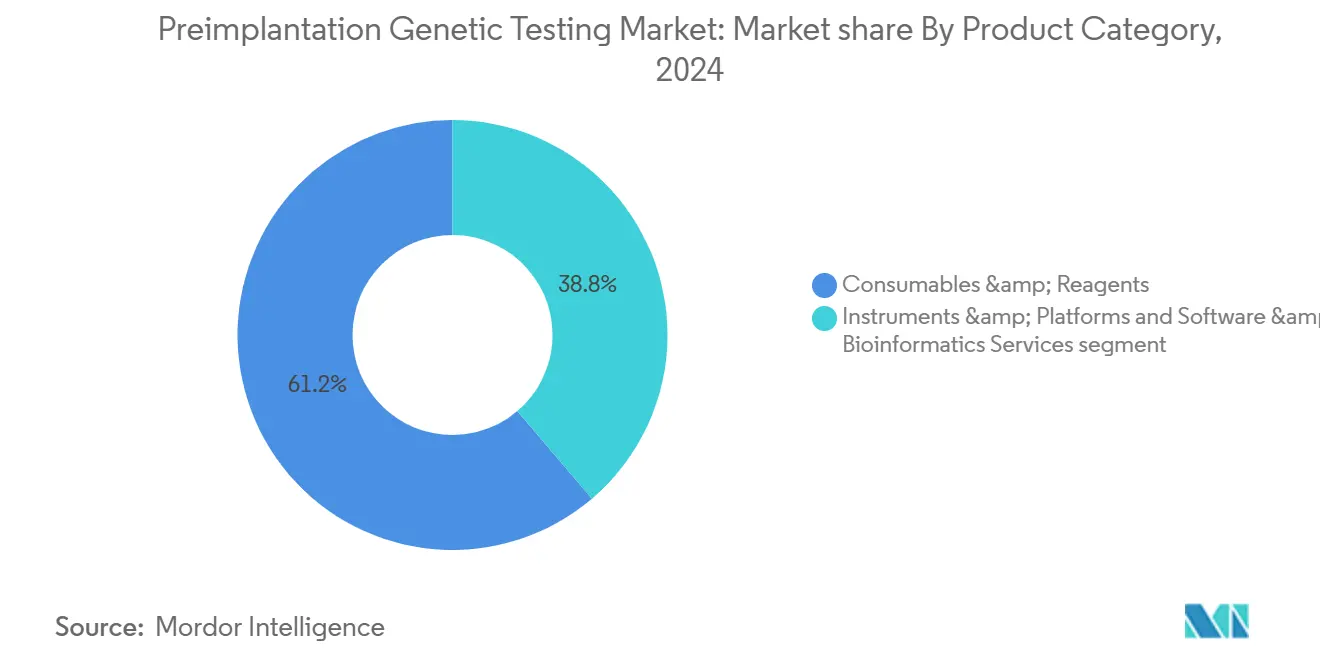

- • Par catégorie de produit, les consommables et réactifs ont détenu 61,23 % de la part des revenus en 2024 ; les logiciels et services représentent le segment à la croissance la plus rapide avec un TCAC de 11,55 % jusqu'en 2030.

- • Par utilisateur final, les cliniques de fertilité ont représenté 67,34 % de la taille du marché du test génétique préimplantatoire en 2024 et progressent à un TCAC de 12,20 % entre 2025 et 2030.

- • Par géographie, l'Amérique du Nord a dominé avec 41,23 % de part en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,89 % jusqu'en 2030.

Tendances et perspectives du marché mondial du test génétique préimplantatoire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'âge maternel et de l'infertilité | +2.8% | Mondial, concentré dans les pays à revenus élevés | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes NGS | +2.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des réseaux de cliniques de fertilité | +1.9% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Test génétique préimplantatoire non invasif utilisant l'ADN acellulaire | +1.6% | Mondial, adoption précoce dans les centres premium | Long terme (≥ 4 ans) |

| Avantages de fertilité financés par les employeurs | +0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'âge maternel et prévalence de l'infertilité

Le risque d'anomalie chromosomique augmente fortement après 35 ans, stimulant la demande de dépistage des aneuploïdies sur le marché du test génétique préimplantatoire. L'Asie-Pacifique a enregistré des augmentations significatives de l'infertilité secondaire entre 1990 et 2021, reflétant des tendances longtemps observées en Amérique du Nord et en Europe occidentale weekly.chinacdc.cn. Les systèmes de santé intègrent désormais le conseil génétique dans les forfaits de fécondation in vitro (FIV), positionnant le test génétique préimplantatoire pour les aneuploïdies comme norme de soins pour les patientes présentant des fausses couches à répétition. Cette normalisation clinique crée des revenus stables et à long cycle pour les laboratoires de test et les fournisseurs de réactifs. À mesure que l'âge maternel moyen augmente dans les économies émergentes, la population adressable s'élargit, soutenant la dynamique de croissance à long terme.

Adoption rapide des plateformes de test génétique préimplantatoire basées sur le NGS

Le NGS offre une couverture chromosomique complète à un coût par échantillon inférieur à celui de l'hybridation fluorescente in situ traditionnelle. La plateforme DNBSEQ-G99 de BGI Genomics a réduit le temps de séquençage à 3 heures en 2024, augmentant le débit quotidien pour les laboratoires de FIV news-medical.net. La détection simultanée des aneuploïdies, des variants structuraux et des troubles monogéniques sur une seule cellule de flux simplifie les flux de travail en laboratoire, réduisant la livraison des résultats de plusieurs jours à quelques heures. La baisse des coûts de lecture permet aux cliniques de proposer des panels de test génétique préimplantatoire groupés, favorisant une plus large acceptation par les patients malgré des paiements directs persistants. À mesure que les cadres de remboursement arrivent à maturité, la pénétration du NGS devrait s'approfondir dans les centres de niveau intermédiaire qui s'appuyaient auparavant sur des tests cytogénétiques externalisés.

Expansion du réseau mondial de cliniques de fertilité et de cycles de FIV

Les chaînes de cliniques organisées captent désormais près de 40 % des cycles de FIV en Inde, contre une base négligeable il y a dix ans. Des modèles de franchisage similaires se développent rapidement en Indonésie, au Vietnam et dans les États du Golfe. La propriété en chaîne standardise les indicateurs de qualité, accélère le déploiement des technologies et permet une tarification des réactifs basée sur le volume. Les programmes de tourisme médical soutenus par les gouvernements en Malaisie et en Thaïlande élargissent davantage le marché du test génétique préimplantatoire en attirant des patients transfrontaliers à la recherche de coûts procéduraux plus bas. Les effets de réseau renforcent ainsi l'adoption du test génétique préimplantatoire à mesure que les nouveaux sites reproduisent les protocoles éprouvés des établissements phares.

Avantages de fertilité financés par les employeurs couvrant le test génétique préimplantatoire

Les grands employeurs américains incluent de plus en plus trois cycles de FIV ainsi que les tests génétiques dans leurs packages d'avantages sociaux. Le projet de loi 729 du Sénat de Californie impose la couverture de jusqu'à trois cycles de FIV, y compris le test génétique préimplantatoire, à partir de 2025. Les régimes de santé des employés fédéraux remboursent désormais un nombre illimité de cycles dans des centres sélectionnés, accélérant l'utilisation parmi les fonctionnaires [1]Source : Bureau de la gestion du personnel des États-Unis, « Expansion de la couverture FIV FEHB 2025 », opm.gov . Des régimes d'avantages similaires émergent en France et aux Pays-Bas, réduisant l'obstacle financier au test génétique préimplantatoire et stimulant les volumes procéduraux à court terme, notamment dans les centres urbains d'entreprise.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacle lié au coût des procédures et des instruments | -1.4% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Controverses éthiques, religieuses et juridiques | -0.8% | Variations régionales, plus fortes dans les marchés conservateurs | Long terme (≥ 4 ans) |

| Incertitude réglementaire concernant les algorithmes de sélection d'embryons pilotés par l'intelligence artificielle | -0.6% | Principalement Amérique du Nord et Union européenne, expansion mondiale | Court terme (≤ 2 ans) |

| Débat clinique sur l'élimination des embryons mosaïques de bas niveau | -0.4% | Mondial, concentré dans les centres de fertilité avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacle lié au coût des procédures et des instruments

Des frais de test de 350 à 500 USD par embryon et des coûts de cycle de FIV supérieurs à 24 000 USD en Californie placent les dépenses combinées hors de portée de nombreux patients. Bien que les prix des consommables baissent, les dépenses en capital pour les séquenceurs dissuadent encore les petites cliniques. L'érosion progressive des prix, l'approvisionnement concurrentiel en réactifs et les mandats des payeurs devraient faire passer la pénétration du test génétique préimplantatoire des 5 à 6 % actuels des cycles de FIV à environ 25 % d'ici 2030. En attendant, la croissance du marché dans les régions en développement dépendra des subventions gouvernementales et des modèles de tarification différenciée.

Controverses éthiques, religieuses et juridiques

Le débat autour des tests de score de risque polygénique (test génétique préimplantatoire-P) et de la sélection élective du sexe crée des réglementations disparates. Le Comité consultatif de bioéthique de Singapour évalue des lignes directrices pour le test génétique préimplantatoire-P, retardant le lancement commercial jusqu'en 2026. Dans certaines parties du Moyen-Orient, les autorités religieuses restreignent la manipulation des embryons, limitant la portée des tests aux conditions mettant en jeu le pronostic vital. Le transfert d'embryons mosaïques reste controversé ; bien que des études récentes montrent des taux de naissances vivantes comparables à ceux des embryons euploïdes, un consensus sur les normes de déclaration fait défaut fertstertreports.org. Ces incertitudes tempèrent l'adoption immédiate dans des marchés par ailleurs réceptifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le dépistage des aneuploïdies maintient le leadership en volume

Le dépistage des aneuploïdies a représenté 46,54 % de la part du marché du test génétique préimplantatoire en 2024, soulignant son rôle dans la prévention des fausses couches. La demande est renforcée par l'augmentation de l'âge maternel et l'acceptation par les payeurs du test génétique préimplantatoire pour les aneuploïdies en cas d'échec répété de la FIV. La taille du marché du test génétique préimplantatoire non invasif devrait progresser à un TCAC de 10,35 % jusqu'en 2030, reflétant une validation clinique rapide et la préférence des patients. Les segments adjacents tels que les tests de troubles monogéniques servent des cohortes plus petites mais à haute acuité, tandis que l'analyse des réarrangements structuraux s'adresse aux porteurs de translocations représentant 2 à 5 % des couples infertiles.

La convergence vers des tests multi-analytes permet aux laboratoires de regrouper le dépistage des aneuploïdies, monogénique et structurel en une seule analyse NGS, réduisant les frais généraux de réactifs. Les offres de séquençage du génome entier, telles que le Panacea GenomeScreen de GenEmbryomics qui analyse 3 200 gènes, illustrent le passage vers un profilage embryonnaire complet. À mesure que les indicateurs de qualité augmentent, les cliniques signalent moins d'annulations de cycles, renforçant la prévisibilité des revenus pour les fournisseurs de tests.

Par technologie : la domination du NGS rencontre le potentiel de l'imagerie assistée par intelligence artificielle

Le NGS a contribué à 54,34 % des revenus de 2024 et reste l'épine dorsale analytique des flux de travail du test génétique préimplantatoire. Le PromethION 2 Integrated d'Oxford Nanopore offre 290 Go de débit sur une unité de paillasse, permettant un traitement le jour même pour les laboratoires de volume moyen. L'imagerie assistée par intelligence artificielle se classe comme la technologie à la croissance la plus rapide avec un TCAC de 10,93 %, offrant une notation de viabilité non invasive qui complète les données génétiques. La réaction en chaîne par polymérase et l'hybridation fluorescente in situ persistent là où des sondes ciblées suffisent, mais leur part diminue à mesure que les courbes de coûts des réactifs favorisent le NGS.

La convergence entre plateformes s'accélère : certains fournisseurs intègrent les sorties d'imagerie de cellules vivantes avec les résultats génétiques pour présenter des indices composites de qualité embryonnaire. Le séquençage à lecture longue traite les régions génomiques complexes que les plateformes à lecture courte manquent, un avantage pour le calcul des scores polygéniques. À mesure que les orientations réglementaires pour les logiciels d'intelligence artificielle arrivent à maturité, les solutions d'imagerie devraient passer d'outils d'aide à la décision à des outils de triage entièrement autonomes, réduisant la charge de travail en laboratoire.

Par catégorie de produit : les logiciels dépassent les dépenses en capital matériel

Les consommables et réactifs ont capté 61,23 % des revenus de 2024 en raison de leur nature récurrente dans chaque cycle de test. Pourtant, les logiciels et services de bioinformatique se développent à un TCAC de 11,55 %, reflétant l'augmentation des volumes de données et la demande des cliniciens pour des tableaux de bord interprétatifs. Les instruments génèrent une base installée stable mais font face à des cycles de remplacement plus longs. La version 2025 de Nucleus Genomics permet l'évaluation de jusqu'à 20 embryons par rapport à 900 maladies héréditaires, soulignant le rôle des logiciels dans la mise à l'échelle des analyses complexes.

Le déploiement en nuage se standardise ; les laboratoires plus petits peuvent désormais télécharger des fichiers FASTQ bruts pour une analyse centralisée, contournant les exigences de calcul sur site. Des plateformes indépendantes des fournisseurs émergent, permettant aux cliniques de mélanger les marques de séquenceurs sans perdre la cohérence du flux de travail. Le regroupement de services — séquençage, analyse, rapports — simplifie les achats pour les cliniques et sécurise des revenus à long terme pour les fournisseurs.

Par utilisateur final : la consolidation des cliniques stimule l'adoption du test génétique préimplantatoire

Les cliniques de fertilité ont contrôlé 67,34 % des revenus de 2024 et affichent la croissance la plus rapide à un TCAC de 12,20 % à mesure que les réseaux se multiplient en Asie-Pacifique et en Amérique latine. Les chaînes consolidées négocient des prix de réactifs en vrac et adoptent des dossiers médicaux électroniques uniformes qui intègrent les rapports génétiques. Les hôpitaux représentent un canal secondaire, externalisant souvent les analyses complexes mais tirant parti de l'infrastructure de laboratoire existante pour la préparation des échantillons. Les instituts académiques ancrent la recherche et développement, validant de nouvelles méthodes et formant des embryologistes qui migrent ensuite vers des cliniques privées.

À mesure que les chaînes dépassent 30 à 40 centres, elles internalisent les laboratoires génétiques pour protéger les marges et les délais d'exécution. Les fournisseurs d'instruments répondent avec des séquenceurs modulaires dimensionnés pour 200 à 400 échantillons par semaine, correspondant aux profils de débit des chaînes. En parallèle, les systèmes de santé nationaux au Japon et en Corée du Sud ajoutent des centres de fertilité au sein des hôpitaux universitaires, élargissant l'accès au test génétique préimplantatoire dans le cadre de barèmes de frais subventionnés.

Analyse géographique

L'Amérique du Nord a dominé avec 41,23 % des revenus en 2024, portée par la couverture des employeurs et les mandats des États qui incluent le test génétique préimplantatoire dans les forfaits de FIV. La taille du marché du test génétique préimplantatoire dans la région devrait se stabiliser à une croissance à un chiffre moyen à mesure que la pénétration approche la saturation parmi les couples assurés à titre privé. Les orientations provisoires de la FDA sur les logiciels activés par l'intelligence artificielle, publiées en 2025, offrent une voie définie pour la validation des algorithmes, encourageant l'adoption par les cliniques d'outils d'aide à la décision[2]Source : FDA, « Recommandations de soumission marketing pour les fonctions logicielles de dispositifs activés par l'intelligence artificielle », fda.gov . Bien que la croissance ralentisse, les prix de vente moyens élevés et les menus de tests étendus préservent des marges attractives.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 12,89 % jusqu'en 2030. L'urbanisation, le mariage tardif et l'infertilité liée à la pollution stimulent les volumes de cycles. L'Inde seule ouvre plus de 60 nouveaux centres de FIV par an, tandis que la politique des trois enfants en Chine alimente les incitations gouvernementales à la procréation médicalement assistée. Les champions locaux comme BGI Genomics fournissent des kits NGS à coût optimisé, comblant l'écart d'accessibilité financière et élargissant le marché du test génétique préimplantatoire. L'essor du tourisme médical vers la Thaïlande et la Malaisie diversifie davantage la demande à mesure que les patients internationaux recherchent des tests complets à prix compétitifs.

L'Europe offre une croissance stable à un chiffre moyen soutenue par les soins reproductifs transfrontaliers. Les réglementations harmonisées de l'Union européenne sur les dispositifs simplifient les importations de séquenceurs et la certification des logiciels. Les cliniques de Prague, Barcelone et Athènes attirent des patients d'Europe du Nord à coût plus élevé, augmentant l'utilisation des forfaits de test génétique préimplantatoire groupés qui incluent des panels d'aneuploïdies et monogéniques. Les assureurs de santé publics en France et en Allemagne couvrent des indications définies telles que les fausses couches à répétition, assurant une demande de base. La surveillance éthique reste stricte, modérant l'adoption des tests polygéniques jusqu'à la publication d'orientations formelles.

Paysage concurrentiel

Le marché du test génétique préimplantatoire reste modérément concentré. Les cinq premiers fournisseurs contrôlent environ 60 à 65 % des revenus combinés, tandis que des dizaines de laboratoires régionaux se font concurrence sur les délais d'exécution et le support localisé. Illumina a cédé GRAIL en 2024 mais continue de dominer le matériel de séquençage et les réactifs. Son alliance de 2025 avec Tempus AI étend l'analyse à la génomique reproductive, offrant des solutions de bout en bout de la préparation des échantillons à la notation des embryons.

L'acquisition par CooperSurgical de la division santé reproductive de Cook Medical pour 875 millions USD renforce les gammes de consommables et de cathéters, permettant des ventes groupées aux cliniques en chaîne. Natera a affiché 1,7 milliard USD de revenus en 2024, en hausse de 56 %, soulignant l'avantage d'échelle des laboratoires à haut volume. Oxford Nanopore se tourne vers des séquenceurs de bureau adaptés aux laboratoires de fertilité, défiant les technologies à lecture courte établies.

Les acteurs émergents se concentrent sur les logiciels. L'acquisition en 2025 de Fabric Genomics par GeneDx apporte une interprétation des variants assistée par intelligence artificielle qui alimente les pipelines de tests néonataux et embryonnaires genedx.com. Nucleus Genomics cible l'analyse d'optimisation des embryons, tandis que Genomic Prediction affine les algorithmes de risque polygénique destinés aux centres de FIV premium. Les partenariats entre fournisseurs de matériel et start-ups de bioinformatique devraient s'accélérer à mesure que les cliniques exigent des solutions intégrées et homologuées par les autorités réglementaires.

Leaders du secteur du test génétique préimplantatoire

Illumina Inc

Thermo Fisher Scientific Inc

PerkinElmer Inc

Bioarray S L

Cooper Surgical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nucleus Genomics a lancé le logiciel Nucleus Embryo en partenariat avec Genomic Prediction, couvrant 900 maladies héréditaires

- Juin 2025 : CooperSurgical a finalisé l'acquisition de la division de Cook Medical pour 875 millions USD

- Avril 2025 : GeneDx a acquis Fabric Genomics pour jusqu'à 51 millions USD afin de permettre des tests génomiques décentralisés et assistés par intelligence artificielle à l'échelle mondiale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché du test génétique préimplantatoire (TGP) comme l'ensemble des flux de travail en laboratoire, réactifs, instruments et services logiciels associés qui dépistent ou diagnostiquent le contenu génétique des embryons ou des ovocytes avant le transfert utérin dans le cadre d'un cycle de fécondation in vitro. L'étude suit le codage clinique utilisé par les principales sociétés de fertilité ; par conséquent, le TGP-A, le TGP-M, le TGP-SR et les plateformes d'imagerie non invasive émergentes sont tous dans le périmètre, tandis que les tests génétiques prénataux, de porteurs ou néonataux ne le sont pas [mordorintelligence.com].

Exclusions du périmètre : les procédures effectuées après le transfert d'embryon ou pendant la grossesse, ainsi que les tests d'ascendance destinés directement aux consommateurs, sont exclus.

Aperçu de la segmentation

- Par type de test

- Dépistage des aneuploïdies

- Troubles monogéniques / à gène unique

- Réarrangements structuraux

- Par technologie

- Séquençage de nouvelle génération (NGS)

- Réaction en chaîne par polymérase (PCR)

- Hybridation fluorescente in situ (FISH)

- Hybridation génomique comparative / Micropuce

- Plateformes d'imagerie assistée par intelligence artificielle et non invasives

- Par produit et service

- Consommables et réactifs

- Instruments et plateformes

- Logiciels et services de bioinformatique

- Par application

- Risque lié aux aneuploïdies et à l'âge maternel

- Maladies génétiques monogéniques / héréditaires

- Typage HLA pour la thérapie par cellules souches

- Sélection du sexe et équilibre familial

- Par utilisateur final

- Cliniques de fertilité et de FIV

- Hôpitaux et laboratoires de diagnostic

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des embryologistes, des directeurs de cliniques de FIV, des directeurs de laboratoires de référence et des distributeurs d'équipements en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les taux d'adoption des biopsies, les fourchettes de prix des consommables et l'adoption probable du test génétique préimplantatoire non invasif, nous permettant d'affiner les courbes de demande régionales.

Recherche documentaire

Notre équipe a compilé les statistiques annuelles des cycles de FIV du CDC, de l'ESHRE et de l'AIHW australien, suivi les tendances de l'âge maternel à travers les données démographiques des Nations Unies et cartographié le nombre de cliniques de fertilité à l'aide des registres réglementaires dans 17 pays [cdc.gov]. Des informations complémentaires proviennent de revues à comité de lecture sur la précision du NGS, des barèmes de remboursement nationaux et des droits de douane à l'importation pour les réactifs de séquençage. Les dépôts d'entreprises, les présentations aux investisseurs et les familles de brevets (via Questel) ont clarifié les prix de vente moyens, les flux d'expédition et les technologies en développement. Plusieurs indicateurs phares, tels que les volumes de congélation élective d'ovocytes et les codes de facturation du diagnostic génétique préimplantatoire, ont été enregistrés pour ancrer les hypothèses prospectives. Cette liste représente les principales sources publiques ; de nombreux ensembles de données ouverts et payants supplémentaires ont contribué à la validation.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les cycles de FIV ajustés aux naissances vivantes, applique des coefficients de pénétration pour chaque sous-type de test génétique préimplantatoire et multiplie par les prix de vente moyens pondérés. Des consolidations ascendantes sélectives des expéditions de réactifs et des volumes d'analyses de séquençage testent les totaux. Les variables clés comprennent l'âge maternel moyen, les ajouts de capacité des cliniques, les courbes de coûts du NGS, les remboursements réglementaires et la prévalence des maladies à gène unique. La régression multivariée sur ces facteurs génère une croissance de scénario de base, tandis que l'analyse de scénarios s'ajuste aux chocs de prix technologiques et à l'évolution des lignes directrices éthiques.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux revenus historiques des cliniques, aux codes douaniers et aux prix à l'importation ; les anomalies déclenchent un nouveau contact avec les analystes avant la validation finale. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des événements politiques ou technologiques modifient matériellement la base de référence.

Pourquoi notre base de référence du test génétique préimplantatoire est fiable

Les chiffres publiés varient parce que les entreprises choisissent différents stades embryonnaires, compositions de produits et cadences d'actualisation. Nous nous ancrons sur les réalités des cycles de FIV et maintenons des facteurs de conversion transparents, offrant aux dirigeants un chiffre traçable jusqu'aux comptoirs d'accueil des cliniques.

Les principaux facteurs d'écart incluent certains éditeurs qui intègrent les tests prénataux dans les totaux ; d'autres excluent les services logiciels ; certains convertissent les devises une fois par an, gonflant les TCAC à long terme ; des décalages d'actualisation allant jusqu'à trois ans élargissent encore davantage les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 816,1 millions USD (2024) | ||

| 852,4 millions USD (2024) | Consultance mondiale A | Ignore les ventes de logiciels et de bioinformatique ; décalage d'actualisation annuel |

| 830 millions USD (2024) | Fournisseur de recherche de marché B | Combine les dépistages prénataux et le test génétique préimplantatoire, utilise des hypothèses de prix de vente moyen statiques |

Ces contrastes montrent que la sélection rigoureuse du périmètre de Mordor, les variables de cycles en temps réel et les mises à jour annuelles offrent la base de référence la plus équilibrée et reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du test génétique préimplantatoire ?

Le marché a généré 816,1 millions USD en 2024 et devrait atteindre 1 387,6 millions USD d'ici 2030.

Quel type de test détient la plus grande part du marché du test génétique préimplantatoire ?

Le dépistage des aneuploïdies a dominé avec 46,54 % de part de marché en 2024, en raison de son rôle bien établi dans la réduction des taux de fausses couches.

À quelle vitesse le test génétique préimplantatoire non invasif devrait-il croître ?

Le test génétique préimplantatoire non invasif devrait se développer à un TCAC de 10,35 % jusqu'en 2030 à mesure que la validation clinique s'accélère.

Quelle région connaît la croissance la plus rapide sur le marché du test génétique préimplantatoire ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 12,89 % alimenté par l'expansion rapide des cliniques de fertilité et la baisse des coûts des tests.

Quelles tendances technologiques façonnent le secteur du test génétique préimplantatoire ?

Le NGS reste la référence absolue, mais l'imagerie assistée par intelligence artificielle et les tests d'ADN acellulaire non invasifs émergent comme des technologies à forte croissance.

Dernière mise à jour de la page le: