Taille et part de marché de la silice de spécialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.68 Millions de tonnes |

| Volume du Marché (2031) | 2.03 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la silice de spécialité par Mordor Intelligence

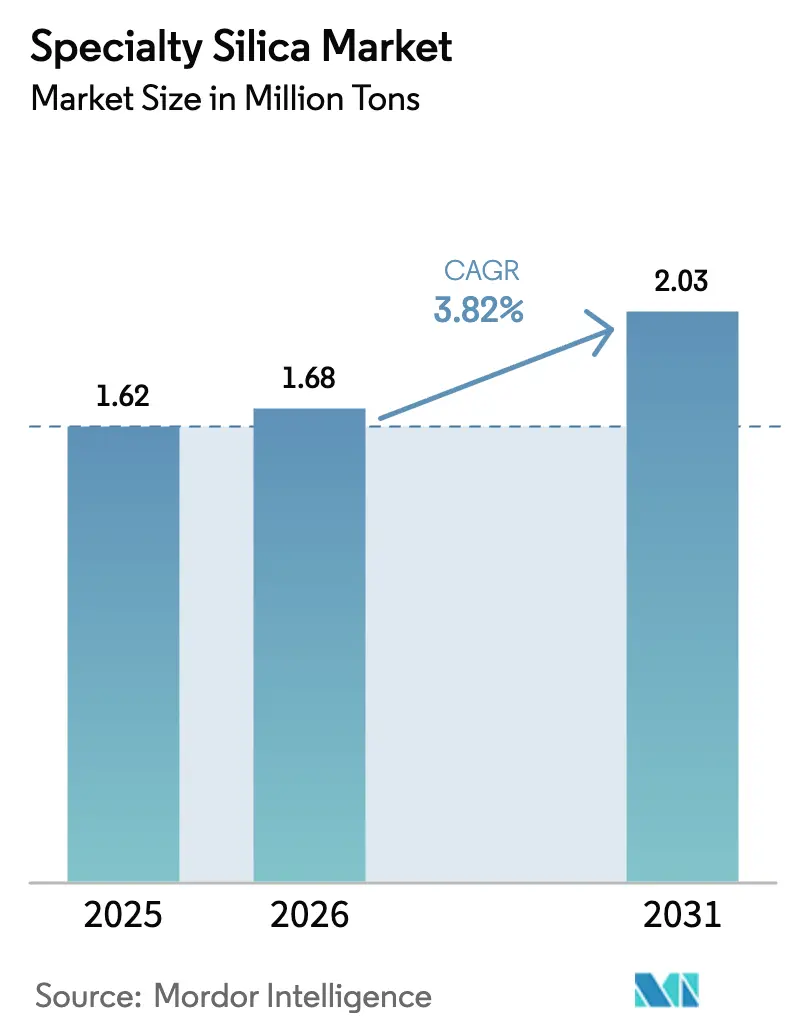

La taille du marché de la silice de spécialité est projetée à 1,62 million de tonnes en 2025, 1,68 million de tonnes en 2026, et devrait atteindre 2,03 millions de tonnes d'ici 2031, avec un CAGR de 3,82 % de 2026 à 2031. La demande reste ancrée dans le renforcement des pneumatiques, mais des niches à forte valeur ajoutée telles que les revêtements pour séparateurs de batteries et les adjuvants vaccinaux mésoporeux reconfigurent le gisement de valeur. L'Asie-Pacifique domine les volumes actuels grâce aux mandats chinois sur les pneumatiques verts et devrait surpasser l'Amérique du Nord et l'Europe d'ici 2031. Les grades précipités conservent leur avantage d'échelle, bien que la bio-silice dérivée des cendres de balle de riz s'impose comme la voie à la croissance la plus rapide, à mesure que l'économie circulaire gagne du terrain en Inde et en Asie du Sud-Est. Les fournisseurs établis font face à un délicat arbitrage d'allocation de capital, finançant des salles blanches de qualité pharmaceutique tout en défendant des marchés banalisés contre les entrants asiatiques à faibles coûts.

Principaux enseignements du rapport

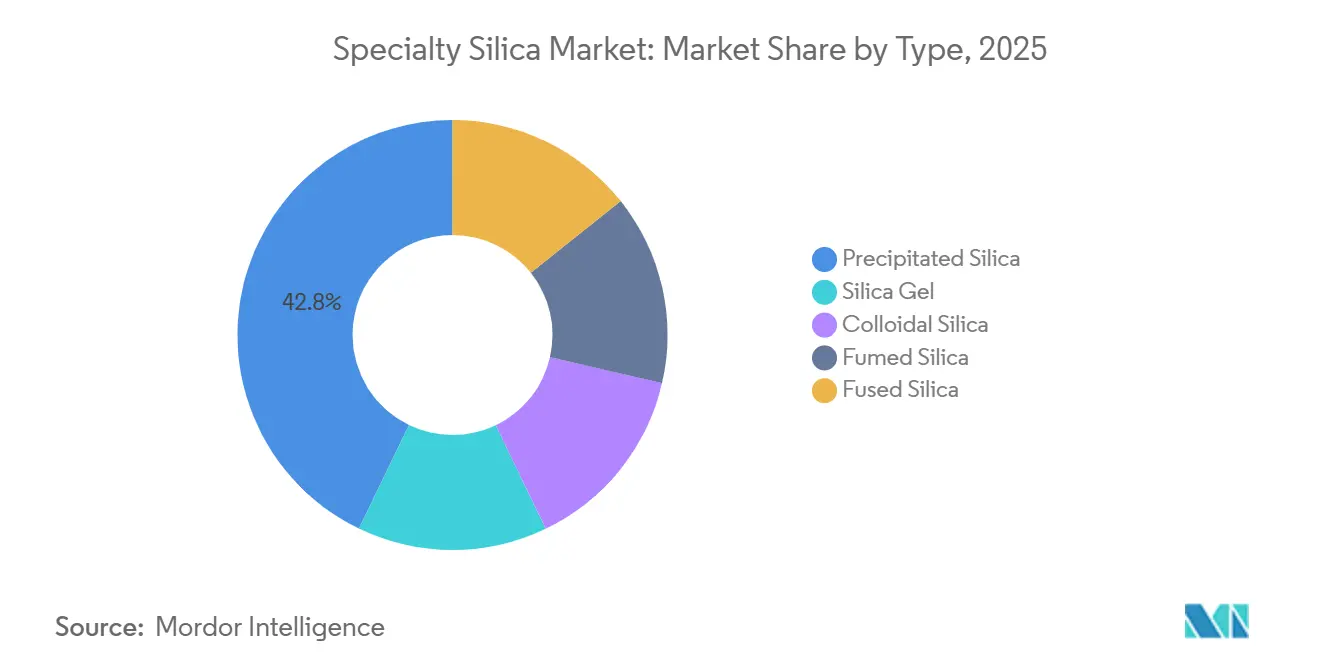

- Par type, la silice précipitée détenait 42,84 % de la part de marché de la silice de spécialité en 2025 et devrait progresser à un CAGR de 4,18 % jusqu'en 2031.

- Par procédé de production, les voies humides/précipitées représentaient 65,15 % de la part en 2025 ; la bio-silice à partir de cendres de balle de riz devrait se développer à un CAGR de 5,08 % jusqu'en 2031.

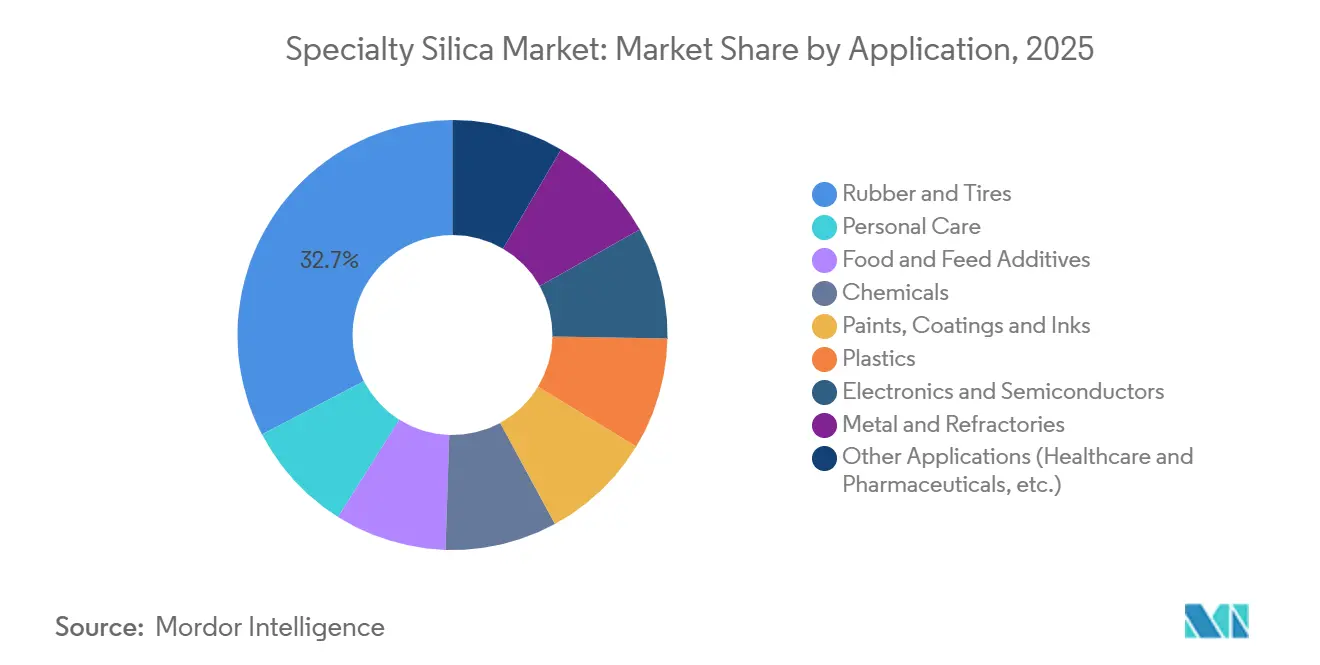

- Par application, le caoutchouc et les pneumatiques étaient en tête avec 32,66 % de la part de revenus en 2025 ; l'électronique et les semi-conducteurs devraient croître à un CAGR de 4,67 % jusqu'en 2031.

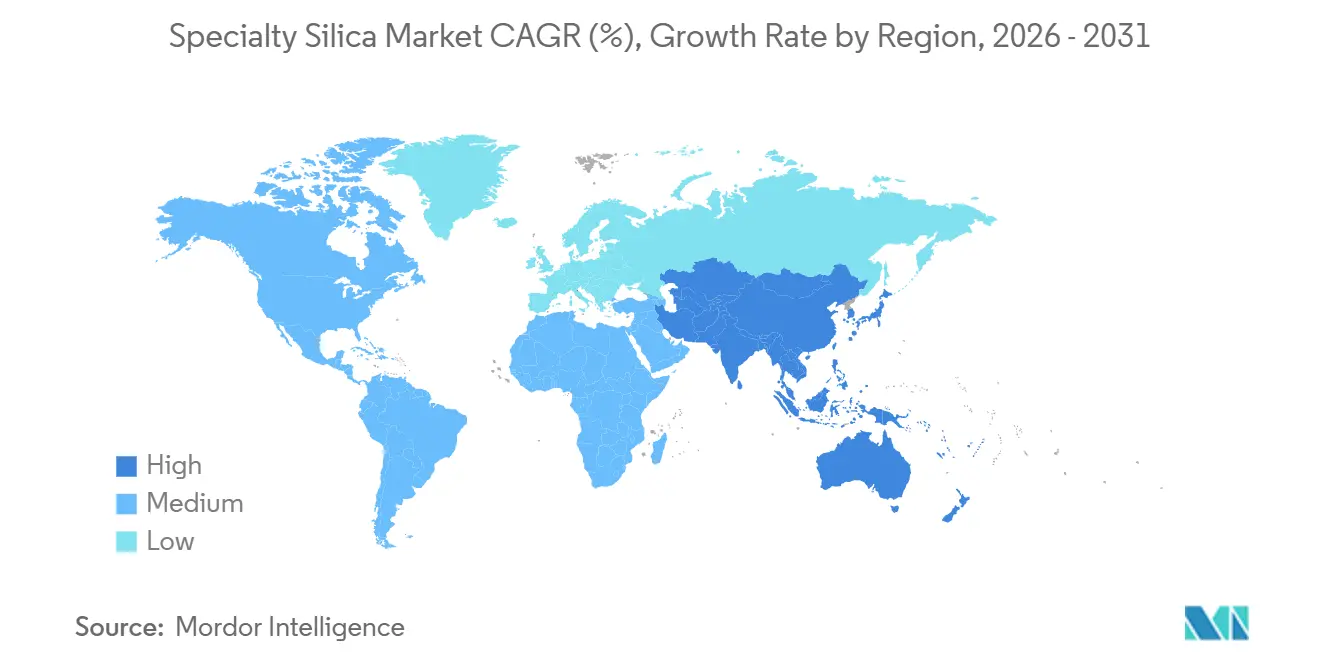

- Par géographie, l'Asie-Pacifique représentait 45,52 % de la part en 2025 et devrait afficher un CAGR de 4,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la silice de spécialité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur du caoutchouc | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, Thaïlande) et des retombées en Europe | Long terme (≥ 4 ans) |

| Pénétration croissante dans la rhéologie des soins personnels et les agents matifiants | +0.6% | Amérique du Nord et UE, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des revêtements industriels à faible teneur en COV et haute performance nécessitant de la silice de spécialité | +0.7% | UE (zones de conformité REACH), Californie, Canada | Moyen terme (2-4 ans) |

| Utilisation croissante dans les séparateurs de batteries pour véhicules électriques et les électrolytes à l'état solide | +0.9% | Mondial, mené par la Chine, la Corée du Sud, le Japon, avec une montée en puissance en Amérique du Nord | Long terme (≥ 4 ans) |

| Accent croissant sur la silice mésoporeuse comme vecteur adjuvant vaccinal de nouvelle génération | +0.3% | Amérique du Nord, UE (marchés à approbation réglementaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur du caoutchouc

Les fabricants de pneumatiques incorporent désormais 80 à 100 parties pour cent de caoutchouc de silice précipitée pour satisfaire les objectifs de résistance au roulement qui réduisent la consommation de carburant de 3 à 5 % par véhicule. Les équipementiers chinois ont adopté les grades ULTRASIL d'Evonik en 2025 pour se préparer aux normes China 7 qui s'alignent sur les seuils Euro 7. Le système de couplage silice-silane améliore l'adhérence sur sol mouillé et réduit l'échauffement, bien qu'il nécessite un contrôle strict de la surface spécifique, ce qui a conduit plusieurs usines de pneumatiques chinoises à s'implanter à proximité des installations de silice. La demande de pneumatiques de remplacement en Inde et en Asie du Sud-Est amplifie les volumes à mesure que les automobilistes passent des conceptions à carcasse diagonale aux conceptions radiales. Les opérateurs de flottes signalent des gains de durée de vie des bandes de roulement de 15 à 20 %, rendant les pneumatiques riches en silice économiquement attractifs malgré une prime de prix de 8 à 10 %.

Pénétration croissante dans la rhéologie des soins personnels et les agents matifiants

Les marques cosmétiques remplacent le talc par de la silice colloïdale et précipitée en raison des litiges liés à la contamination par l'amiante et de la préférence croissante pour les formulations à étiquette propre. La silice absorbe jusqu'à 2,5 fois son poids en huile, offrant un fini mat sans compromettre le toucher de la peau. L'Oréal et Estée Lauder ont lancé en 2025 des fonds de teint riches en silice qui se vendent à des prix premium dans le segment prestige. Les formes d'aérogel supportent des sphères de parfum à libération contrôlée qui se vendent entre 15 et 20 USD par kilogramme, contre 2 à 3 USD pour les grades précipités de commodité. Le règlement cosmétique européen 1223/2009 impose la traçabilité de la pureté, favorisant les fournisseurs de silice établis disposant de la certification ISO 22716.

Transition vers des revêtements industriels à faible teneur en COV et haute performance nécessitant de la silice de spécialité

La directive européenne 2004/42/CE et la règle 1113 de Californie plafonnent la teneur en COV à 50-100 g/L, poussant les formulateurs vers des systèmes à base d'eau qui nécessitent de la silice pour la matification et le contrôle rhéologique. Les grades hydrophiles nécessitent un prétraitement au silane pour se disperser dans l'eau, stimulant des programmes de R&D conjoints entre les fournisseurs de silice et les grands fabricants de peintures. PPG et AkzoNobel ont signalé des économies de coûts de formulation de 10 à 15 % après être passés des agents matifiants à base de cire aux agents matifiants à base de silice en 2025. Les revêtements pour éoliennes offshore utilisant de la silice colloïdale prolongent désormais les intervalles de recouvrement à huit ans, améliorant la disponibilité des actifs. La croissance maximale est attendue à moyen terme, à mesure que les équipementiers achèvent leurs reformulations et obtiennent les approbations réglementaires.

Utilisation croissante dans les séparateurs de batteries pour véhicules électriques et les électrolytes à l'état solide

Les fabricants de cellules lithium-ion appliquent des couches de silice de 2 à 4 microns sur des séparateurs en polyoléfine pour élever les seuils d'emballement thermique de 130 °C à 160 °C. LG Energy Solution et CATL ont étendu leurs lignes de séparateurs revêtus en 2025, ciblant des packs dépassant 300 Wh/kg. Les programmes à l'état solide intègrent de la silice mésoporeuse dans des électrolytes sulfurés pour réduire la résistance interfaciale de 30 %. De la silice fumée de qualité pharmaceutique avec moins de 10 ppm de contamination métallique est requise pour éviter la dégradation de la capacité, ne laissant qu'une poignée de producteurs qualifiés. L'adoption en Amérique du Nord s'accélérera dans le cadre des règles de contenu domestique de la loi sur la réduction de l'inflation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé et intensité énergétique | -0.8% | Mondial, aigu dans l'UE en raison de la tarification du carbone ; modéré en Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité des substituts | -0.4% | Mondial, avec une substitution plus élevée dans les applications sensibles aux coûts (Asie-Pacifique, Amérique du Sud) | Court terme (≤ 2 ans) |

| Approvisionnement limité en quartz haute pureté dans les régions clés | -0.5% | Amérique du Nord, UE ; impact indirect sur l'Asie-Pacifique via les perturbations de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et intensité énergétique

L'hydrolyse en flamme consomme 8 à 10 MWh par tonne, et les prix de l'électricité dans l'UE de 150 à 200 EUR/MWh en 2026 augmentent les coûts de trésorerie de 35 à 40 % sur le site de Burghausen de Wacker[1]Wacker Chemie AG, "Rapport de durabilité 2025," wacker.com . Les taxes carbone aux frontières ajoutent 80 à 100 EUR par tonne à la silice importée, ce qui a conduit à un programme d'énergies renouvelables sur site de 120 millions d'EUR visant à réduire les émissions de 50 % d'ici 2028. Les producteurs asiatiques disposant d'une énergie de base au charbon sous-cotent les prix européens de la silice fumée de 25 %, orientant les fournisseurs européens vers des niches de très haute pureté. Les voies humides/précipitées n'utilisent que 2 à 3 MWh par tonne, mais font toujours face à des prix du gaz naturel plus élevés pour le séchage par atomisation. La réduction des marges contraint les entreprises occidentales à privilégier les grades premium par rapport aux volumes de commodité.

Disponibilité des substituts

Le noir de carbone reste dominant dans le renforcement des pneumatiques pour poids lourds, où l'avantage de la silice en matière d'adhérence sur sol mouillé est moins valorisé et sa prime de coût difficile à justifier. Les chimistes des soins personnels testent des amidons de riz et des poudres de tapioca qui absorbent l'huile à 60-70 % du coût de la silice, bien que la stabilité thermique soit inférieure. Les formulateurs de revêtements pour peintures intérieures à faible brillance utilisent des substituts à base de carbonate de calcium et de kaolin lorsque la résistance à l'abrasion n'est pas critique. Le risque de substitution est le plus élevé sur les marchés sensibles aux prix représentant environ 20 % des volumes de silice, ce qui tempère la croissance globale de 0,4 %. Les fournisseurs défendent leurs parts en proposant des traitements de surface personnalisés que les charges moins chères ne peuvent pas reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades précipités conservent leur avantage d'échelle, la bio-silice s'accélère

La silice précipitée représentait 42,84 % du volume en 2025, soulignant son rôle ancré dans les mélanges pour pneumatiques et les revêtements qui valorisent un rapport coût/performance inaccessible pour les grades fumés plus coûteux, ancrant ainsi le leadership en termes de taille du marché de la silice de spécialité. Le segment devrait afficher un CAGR de 4,18 % jusqu'en 2031, à mesure que la pénétration des pneumatiques verts s'approfondit et que le traitement par mélange-maître humide augmente les charges par pneumatique. La demande de gel de silice croît régulièrement dans les dessiccants pharmaceutiques et les milieux de chromatographie pour la bioprocessing à usage unique, tandis que les grades colloïdaux bénéficient de l'expansion des boues de polissage mécano-chimique dans les semi-conducteurs avancés. La silice fumée reste une niche mais indispensable dans les mastics silicones, les adhésifs et les encapsulants à faible constante diélectrique nécessitant des distributions de particules inférieures à 40 nm. La silice fondue commande les prix les plus élevés car elle permet la fabrication de préformes pour fibres optiques et de photomasques pour lithographie ultraviolette extrême avec une expansion thermique quasi nulle.

Par procédé de production : la précipitation humide domine, la bio-silice croît le plus rapidement

La voie humide/précipitée a représenté 65,15 % de la production de 2025, reflétant des décennies d'optimisation qui ramènent les coûts de trésorerie à aussi peu que 0,80 à 1,20 USD par kilogramme, sécurisant la part de marché de la silice de spécialité dans les secteurs du caoutchouc et des revêtements sensibles aux coûts. L'hydrolyse en flamme, bien qu'énergivore, reste irremplaçable pour la pureté de qualité semi-conducteur, avec des prix de 4 à 8 USD pour la silice fumée standard et de 15 à 25 USD pour les variantes de qualité pharmaceutique. Les méthodes sol-gel occupent des niches stratégiques dans les aérogels et les vecteurs mésoporeux où l'architecture des pores justifie des prix de 10 à 50 USD.

La bio-silice à partir de cendres de balle de riz, bien qu'embryonnaire, progresse à un CAGR de 5,08 % à mesure que la valorisation des balles de riz bénéficie d'un soutien politique, notamment les directives indiennes de 2025 encourageant la valorisation des déchets agricoles. Les usines pilotes montrent des surfaces spécifiques de 160 à 180 m²/g réalisables après lixiviation acide et séchage par atomisation, réduisant les écarts de performance avec les grades précipités conventionnels. Les expansions de capacité en ASEAN par des producteurs chinois soulignent également les efforts d'arbitrage des coûts pour contourner les droits antidumping sur les marchés occidentaux. La diversification des procédés reflète ainsi un pivot industriel plus large vers la sécurité d'approvisionnement et les indicateurs de durabilité, même si la précipitation humide conserve une dominance globale dans la capacité du secteur de la silice de spécialité.

Par application : l'électronique progresse rapidement, les pneumatiques maintiennent le volume de base

Le caoutchouc et les pneumatiques représentaient 32,66 % de la taille du marché de la silice de spécialité en 2025, préservant l'épine dorsale de la demande mondiale en phase avec les tendances de production automobile. Les mandats des équipementiers pour des pneumatiques à faible résistance au roulement cimentent le rôle de la silice comme charge incontournable, tandis que les mises à niveau des pneumatiques de remplacement en Asie ajoutent des volumes supplémentaires. L'électronique et les semi-conducteurs, sur une base plus réduite, progressent à un CAGR de 4,67 % et sont prêts à absorber de la silice fumée à haute valeur ajoutée, notamment pour les boues de polissage mécano-chimique polissant les interconnexions en cuivre sur les nœuds de 3 nm et 2 nm. Chaque tranche logique avancée utilise 20 à 25 g de silice en plusieurs passes de boue, un chiffre appelé à augmenter à mesure que les architectures de distribution d'énergie par la face arrière gagnent en complexité.

Les soins personnels progressent grâce à la substitution du talc, tirant parti des propriétés d'absorption d'huile et de rhéologie de la silice pour répondre aux exigences d'étiquette propre, tandis que l'alimentation humaine et animale maintient des gains progressifs grâce à l'adoption d'agents anti-agglomérants dans les ingrédients en poudre. Les peintures et revêtements bénéficient des règles sur les faibles teneurs en COV, les agents matifiants à base de silice abaissant les niveaux de brillance en dessous de 20 unités et améliorant la résistance aux rayures. Les plastiques et composites intègrent des grades fumés hydrophobes pour l'épaississement du caoutchouc silicone liquide, tandis que les métaux et réfractaires s'appuient sur la silice fondue pour les moules de fonderie à la cire perdue dans les turbines aérospatiales. La composition des applications s'oriente donc vers des niches à forte marge, faisant monter les prix de vente moyens même si les volumes de pneumatiques de commodité dominent encore la part de marché de la silice de spécialité.

Analyse géographique

L'Asie-Pacifique détenait 45,52 % de la taille du marché de la silice de spécialité en 2025 et devrait progresser à un CAGR de 4,55 % jusqu'en 2031, portée par la production chinoise de 650 millions de pneumatiques qui spécifient de plus en plus des composés silice-silane pour répondre aux normes China 7 imminentes. L'Inde s'impose comme pionnière de la bio-silice avec Tata Chemicals inaugurant une usine de 20 000 tonnes au Pendjab qui valorise les déchets de balle de riz et approvisionne les fabricants de pneumatiques nationaux[2]Tata Chemicals, "Mise en service de l'usine de bio-silice," tatachemicals.com . Le Japon et la Corée du Sud restent des pôles mondiaux pour la silice fumée et fondue de qualité semi-conducteur, s'appuyant sur des contrôles stricts de contamination métallique pour servir les marchés de la logique à 3 nm et des photomasques pour lithographie ultraviolette extrême. Les installations vietnamiennes et thaïlandaises construites par Shandong Link Silica illustrent une migration des capacités précipitées vers des sites ASEAN à moindre coût qui accèdent toujours à la demande régionale en caoutchouc.

L'Amérique du Nord capte une croissance progressive grâce aux revêtements pour séparateurs de batteries de véhicules électriques et à la silice mésoporeuse de qualité vaccinale, des segments où la familiarité réglementaire et l'infrastructure de bonnes pratiques de fabrication actuelles soutiennent des prix premium. L'usine de Tuscola, dans l'Illinois, de Cabot fournit 60 % des besoins régionaux en silice fumée pour le caoutchouc silicone et le polissage mécano-chimique, tandis que les assemblages de pneumatiques mexicains dans le cadre des règles de l'ACEUM stimulent les importations de silice précipitée en provenance du Brésil. Le taux de croissance de la part de l'Europe est faible en raison des prix élevés de l'énergie et des taxes carbone qui compriment les marges sur les commodités, mais la région se taille des niches défendables dans les grades pharmaceutiques et de qualité batterie où la qualité prime sur le coût. La rationalisation des capacités, comme la cession en 2025 par Solvay de ses lignes de commodités à Orbia, souligne ce changement.

L'Amérique du Sud se concentre sur les secteurs brésilien des pneumatiques et des machines agricoles, avec l'usine d'Imerys à São Paulo approvisionnant les installations de Michelin et Bridgestone. Le Moyen-Orient et l'Afrique restent orientés vers les importations, achetant de la silice précipitée pour les revêtements et les charges de construction en Arabie saoudite et en Afrique du Sud, en l'absence de gisements de quartz haute pureté. La sécurité géopolitique des ressources et les références en matière de durabilité renforceront probablement l'avance quantitative de l'Asie-Pacifique, mais l'Amérique du Nord et l'Europe continueront à commander une part disproportionnée de la valeur grâce à des niches spécialisées de haute pureté et pharmaceutiques.

Analyse de la chaîne de valeur

La chaîne de valeur de la silice spécialisée débute avec les minéraux et produits chimiques en amont, principalement le sable de silice et le quartz ainsi que le carbonate de soude, qui sont convertis en silicate de sodium comme intermédiaire pour de nombreuses voies de procédé humide. À mesure que la chaîne évolue vers la silice colloïdale pyrogénée, fondue et de qualité semi-conducteur ou pharmaceutique, la qualification se resserre, la distribution granulométrique et les limites de traces métalliques réduisant le nombre de producteurs approuvés. Les besoins en utilités, notamment l'énergie, la vapeur et l'eau de process, deviennent également plus déterminants pour les qualités à plus haute pureté.

Les producteurs intermédiaires, notamment Evonik, Cabot, Wacker, Solvay, Nouryon, Imerys et des nouveaux entrants régionaux de bio-silice, appliquent un savoir-faire en ingénierie des particules, traitement de surface et dispersion pour adapter les qualités au renforcement du caoutchouc, au matage et à la rhéologie des revêtements, aux soins personnels et aux suspensions pour l'électronique. La conversion en aval est généralement réalisée chez les clients (usines de pneus, formulateurs de revêtements, mélangeurs de suspensions CMP et revêtisseurs de séparateurs), avec le soutien de laboratoires de service technique des producteurs, d'entrepôts régionaux et d'une distribution en vrac et en sacs. Les principaux goulets d'étranglement comprennent l'intensité énergétique des qualités obtenues par hydrolyse de flamme, la disponibilité et la qualification des matières premières à haute pureté, et les contraintes logistiques pour les produits sensibles à la contamination qui nécessitent un emballage contrôlé et une performance constante d'un lot à l'autre.

Paysage concurrentiel

Une concentration modérée caractérise le marché de la silice de spécialité, Evonik, Wacker, Cabot, Solvay et QEMETICA contrôlant 53 % du volume mondial en 2025. Ces leaders poursuivent une stratégie en haltère, développant des usines de précipitation à grande échelle en Asie tout en mettant en service des lignes en salle blanche en Europe et aux États-Unis pour les adjuvants vaccinaux mésoporeux et les revêtements pour séparateurs de batteries. L'expansion chinoise d'Evonik à hauteur de 200 millions d'EUR associée à une ligne pharmaceutique allemande de 80 millions d'EUR illustre cette double voie. Le brevet américain de 2024 de Cabot pour la silice fumée traitée au silane sous-tend un accord d'approvisionnement de sept ans avec LG Energy Solution d'une valeur de 150 millions d'USD, sécurisant l'intégration en aval dans les séparateurs revêtus. Wacker investit 120 millions d'EUR dans les énergies renouvelables à Burghausen pour atténuer les coûts liés aux taxes carbone aux frontières et maintenir le leadership européen en matière de pureté.

Les entrants régionaux exploitent les matières premières locales et les arguments de durabilité pour éroder le pouvoir de fixation des prix des acteurs établis. Les producteurs indiens de bio-silice comme Orind Impex sous-cotent les prix précipités de 15 à 20 % sur le marché intérieur, incitant les acteurs établis à approfondir les contrats clients qui favorisent la sécurité d'approvisionnement par rapport à l'économie au comptant. La différenciation technologique creuse également l'écart : les usines déployant la diffraction laser en ligne et l'ajustement automatisé du pH atteignent un rendement au premier passage de 98 à 99 %, réduisant les déchets de 8 à 10 % par rapport aux procédés discontinus traditionnels. Les barrières réglementaires restent formidables ; seules douze entreprises détiennent des dossiers maîtres de médicaments auprès de la FDA pour la silice fumée de qualité pharmaceutique et moins de huit répondent aux normes SEMI de polissage mécano-chimique, protégeant les niches à haute valeur ajoutée de la pure concurrence par les prix. Le marché tend donc vers une structure bifurquée de producteurs de commodités à grande échelle et de fournisseurs de spécialités agiles, la bio-silice axée sur la durabilité ajoutant un troisième niveau perturbateur.

Leaders du secteur de la silice de spécialité

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Solvay

QEMETICA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'activité d'investissement récente met en évidence des espaces disponibles dans les qualités premium et liées à la durabilité plutôt qu'un tonnage incrémental de commodité. En avril 2026, Nouryon a étendu sa capacité de fabrication de silice colloïdale Levasil à Guangzhou, en Chine, en se concentrant sur les catalyseurs et les revêtements avancés où la constance du produit et le support applicatif pèsent davantage que le seul coût livré. Sur le plan de la durabilité, Evonik a lancé la production commerciale de silice circulaire ULTRASIL eCO dans son usine certifiée ISCC Plus d'Adapazari, en Turquie (juin 2026), offrant aux fabricants de pneus et aux mélangeurs de caoutchouc une option d'approvisionnement à teneur circulaire certifiée tout en conservant les systèmes de performance de silice précipitée établis.

L'Inde élargit également la voie vers l'approvisionnement local et la substitution des importations, la demande de qualités spécialisées s'étendant au-delà des pneus vers les formulations de silicone, d'électronique et d'autres applications industrielles. Cabot Sanmar a annoncé une extension sur site existant de son usine de silice pyrogénée à Mettur, au Tamil Nadu (avril 2026), et Kakinada SEZ Limited a signé un protocole d'accord avec Blue Ocean Biotech Pvt. Ltd. (juin 2026) pour établir une installation de fabrication de silice précipitée dans l'Andhra Pradesh, ce qui indique une base de fabrication nationale plus répartie. Le Japon renforce la résilience de sa chaîne d'approvisionnement en silice colloïdale d'ultra-haute pureté grâce à un soutien gouvernemental, Fuso Chemical ayant obtenu une subvention dans le cadre du programme de promotion des investissements au Japon pour renforcer les chaînes d'approvisionnement pour ses installations de production à son usine de Kyoto (juin 2026), ce qui correspond aux cas d'usage électroniques exigeant une forte qualification, où la garantie d'approvisionnement et le contrôle de la pureté sont des critères d'achat déterminants.

Développements récents du secteur

- Juin 2026 : Evonik a lancé la production commerciale de silice circulaire ULTRASIL eCO dans son usine de silice précipitée certifiée ISCC Plus à Adapazari, en Turquie. L'entreprise positionne cette qualité pour les chaînes de valeur du pneu et du caoutchouc qui souhaitent des intrants à empreinte réduite tout en utilisant des systèmes de performance silice-silane établis. Cela répond aux exigences d'approvisionnement axées sur le bilan massique et la certification.

- Novembre 2025 : Tata Chemicals a approuvé un investissement de 775 crores INR pour étendre la capacité de silice précipitée sur son site de Cuddalore en Inde. Le projet vise une capacité supplémentaire de 50 kilotonnes par an de silice spécialisée. Il renforce également l'approvisionnement national pour la demande des pneus et de l'industrie au sens large, à mesure que la consommation indienne progresse.

- Octobre 2024 : Evonik a lancé les travaux d'une extension majeure de silice précipitée sur son site de Charleston, en Caroline du Sud, afin d'augmenter la capacité de 50 %. L'extension vise à soutenir l'approvisionnement régional pour les formulations de pneus verts. Elle réduit également la dépendance à des circuits d'importation plus longs pour les clients nord-américains.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché de la silice spécialisée couvre les matériaux de silice haute performance (tels que la silice précipitée, le gel de silice et d'autres qualités spécialisées) vendus pour une utilisation dans la fabrication à travers des usages finaux tels que le caoutchouc et les pneus, l'électronique et d'autres applications industrielles.

Exclusions de périmètre : la silice de commodité utilisée principalement comme charge à faible coût dans la construction en vrac et la fabrication du verre n'est pas comptabilisée lorsqu'elle n'est pas vendue en tant que qualité spécialisée.

Aperçu de la segmentation

- Par type

- Silice précipitée

- Gel de silice

- Silice colloïdale

- Silice fumée

- Silice fondue

- Par procédé de production

- Humide/Précipité

- Hydrolyse en flamme

- Sol-gel

- Bio-silice à partir de cendres de balle de riz

- Par application

- Caoutchouc et pneumatiques

- Soins personnels

- Additifs alimentaires et pour l'alimentation

- Produits chimiques

- Peintures, revêtements et encres

- Plastiques

- Électronique et semi-conducteurs

- Métaux et réfractaires

- Autres applications (santé et produits pharmaceutiques, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'alignement des définitions et des signaux de demande mesurables afin que le modèle ne mélange pas les qualités spécialisées avec des volumes de silice plus larges. Nous examinons des sources publiques telles que les statistiques minérales de l'USGS, les flux commerciaux d'UN Comtrade, les indices de production industrielle gouvernementaux, les publications des associations du pneu et du caoutchouc, et des revues à comité de lecture traitant des taux de charge en silice et des exigences de performance dans les mélanges de caoutchouc.

Pour recouper le volet de l'offre, nous utilisons également les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse concernant les ajouts de capacité, les commentaires sur l'utilisation des usines et le positionnement des produits. Les bases de données de brevets sont utilisées de manière sélective pour identifier où de nouvelles qualités de silice spécialisée sont développées, et une base de données de transactions d'import/export au niveau des expéditions est utilisée dans des pays spécifiques où le commerce constitue un élément d'équilibrage important. Les sources documentaires citées ici sont illustratives, et d'autres références publiques sont également utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour valider les volumes de silice spécialisée consommés dans les principaux ensembles d'applications, et pour confirmer les évolutions pratiques de prix et de mix difficiles à déduire des seules sources publiques. Nous échangeons avec des participants tout au long de la chaîne de valeur, y compris des producteurs, des distributeurs, des formulateurs et de grands utilisateurs finaux. La couverture est équilibrée entre l'APAC, l'EMEA et les Amériques afin d'éviter de surestimer les cycles de demande régionaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 18 % | APAC : 45 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 54 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

La construction du dimensionnement commence par une approche descendante du bassin de demande, où la consommation par application est reconstituée à partir d'indicateurs de marché final et de l'intensité d'utilisation typique, puis traduite en volumes de silice spécialisée. Par exemple, les tendances de production et de demande de remplacement des pneus sont liées à des hypothèses de taux de charge en silice pour la bande de roulement et d'autres mélanges, et le bassin de l'électronique est cartographié à travers l'activité de fabrication régionale et les points d'utilisation connus de la silice.

Une fois le bassin de demande façonné, les totaux sont corroborés par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de déclarations d'expéditions de fournisseurs, des vérifications des circuits de distribution, et des échantillons de prix par tonne selon la qualité pour confirmer la fourchette de valeur implicite et le mix. Les intrants utilisés dans le modèle incluent les tendances de production et de vente de pneus, la pénétration des formulations de bande de roulement riches en silice, les indices de production industrielle régionaux, les balances commerciales pour la silice spécialisée, et les changements de capacité annoncés affectant la disponibilité. Lorsque le détail ascendant fait défaut pour les usages finaux plus petits, l'écart est traité par une allocation basée sur des ratios utilisant des parts confirmées lors des entretiens et étayée par la croissance observable du marché final.

Pour les prévisions, l'analyse de scénarios est utilisée afin de maintenir les perspectives liées aux moteurs opérationnels, en particulier lorsque la demande de pneus et les cycles industriels évoluent différemment selon les régions. Les hypothèses relatives aux variables clés sont revues avec les personnes interrogées, puis appliquées de manière cohérente sur toute la période de prévision afin d'éviter des changements brusques non expliqués par la capacité, la réglementation ou le comportement de la demande.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de plusieurs vérifications afin que les chiffres finaux correspondent aux signaux de marché observables. Les résultats du modèle sont testés par rapport à des indicateurs indépendants tels que les tendances régionales de production de pneus, la direction des flux commerciaux et les ajouts de capacité connus, et tout écart important est examiné avant validation finale.

Si une discordance persiste, nous revérifions les définitions, recontactons certains répondants sélectionnés, et n'ajustons les hypothèses que lorsque les éléments probants sont cohérents sur plus d'un signal. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des démarrages ou arrêts majeurs d'usines, ou des changements brusques dans la production du marché final. Avant la livraison, une dernière revue par l'analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché de la silice spécialisée de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées peuvent varier considérablement pour la silice spécialisée, car la frontière entre les qualités spécialisées et la silice au sens large n'est pas toujours traitée de manière cohérente selon les sources, et certaines sources mélangent valeur et volume sans clarifier la passerelle. Les écarts proviennent également de la manière dont les prix sont construits (prix unique mixte par rapport à un mix par qualité et par région) et de la manière dont les mises à jour de l'année en cours sont appliquées lorsque les coûts de l'énergie et des matières premières évoluent rapidement.

Les tendances de production de pneus, la direction des flux commerciaux pour la silice à haute pureté, et le suivi des changements de capacité constituent les principaux recoupements qui permettent d'ancrer l'estimation de Mordor Intelligence sur le bassin de demande de qualité spécialisée plutôt que sur un panier de silice plus large. Un second facteur derrière cet écart est le traitement de catégories adjacentes comme les formes colloïdales ou la silice utilisée dans des applications de charge non spécialisées, où les règles d'inclusion peuvent faire varier les totaux même si l'histoire de croissance globale semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,17 milliards USD (2024) | |

| Cabinet de conseil mondial A | 7,61 milliards USD (2024) | Utilise un périmètre de produits plus étroit qui semble exclure certaines qualités spécialisées vendues dans des applications non liées au caoutchouc, et peut appliquer des hypothèses de prix plus conservatrices sans refléter pleinement le mix de qualités par région. |

| Éditeur sectoriel B | 9,17 milliards USD (2024) | Aboutit à une valeur similaire pour 2024, bien que la méthode sous-jacente soit moins transparente sur la manière dont les signaux de volume sont convertis en valeur, ce qui peut modifier la trajectoire de prévision lorsque les prix moyens se normalisent. |

Le tableau montre que les plus grands écarts proviennent généralement de ce qui est comptabilisé comme silice de qualité spécialisée et de la manière dont le prix par tonne est construit selon les qualités et les régions. En maintenant des règles d'inclusion liées à la qualification par usage final et en validant les totaux à l'aide des signaux commerciaux, de capacité et de production du marché final, le modèle reste reproductible et plus facile à auditer lorsque les hypothèses doivent être mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la silice de spécialité en 2026 ?

Le marché a atteint 1,68 million de tonnes en 2026 et est en bonne voie pour atteindre 2,03 millions de tonnes d'ici 2031.

Quelle région est en tête de la consommation de silice de spécialité ?

L'Asie-Pacifique détient 45,52 % du volume en 2025 grâce à l'industrie dominante des pneumatiques en Chine et à la fabrication électronique en forte croissance.

Quel segment d'application connaît la croissance la plus rapide ?

L'électronique et les semi-conducteurs progressent à un CAGR de 4,67 % en raison de la demande croissante de boues de polissage mécano-chimique à base de silice fumée dans la fabrication de puces avancées.

Quelle voie de production gagne le plus d'élan ?

La bio-silice à partir de cendres de balle de riz affiche le CAGR prévisionnel le plus élevé à 5,08 %, portée par les incitations à l'économie circulaire en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: