Taille et Part du Marché du Silicate de Sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

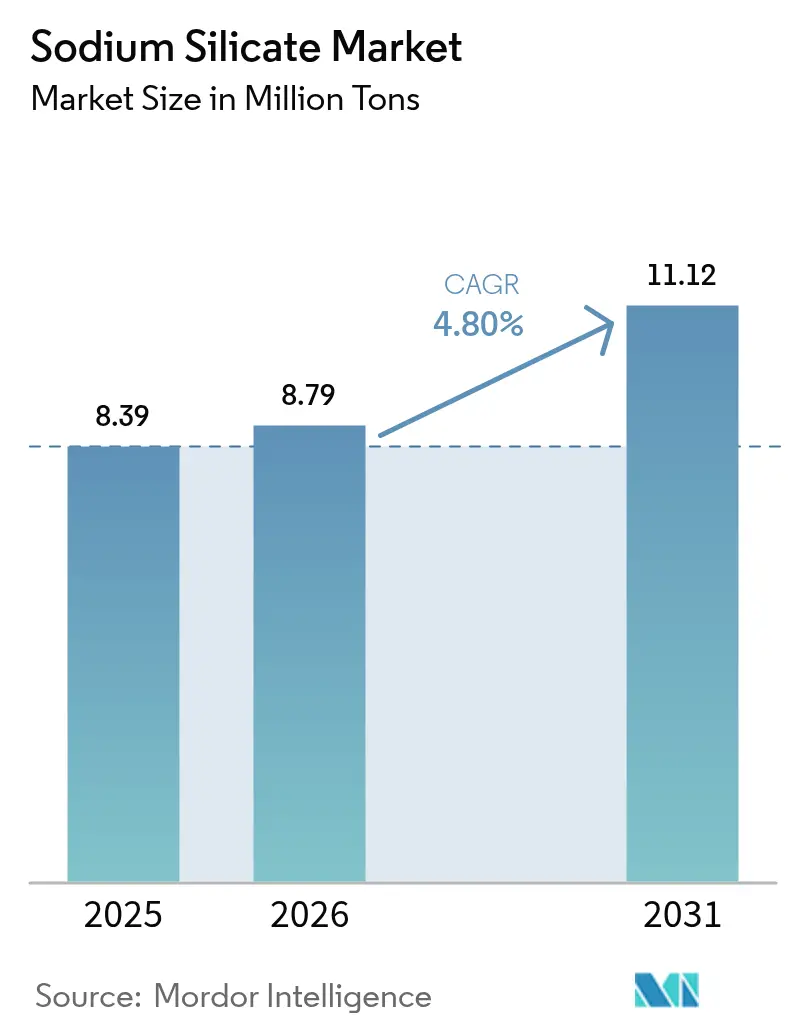

| Volume du Marché (2026) | 8.79 Millions de tonnes |

| Volume du Marché (2031) | 11.12 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Silicate de Sodium par Mordor Intelligence

La taille du marché du Silicate de Sodium devrait croître de 8,39 millions de tonnes en 2025 à 8,79 millions de tonnes en 2026 et devrait atteindre 11,12 millions de tonnes d'ici 2031 à un TCAC de 4,8 % sur la période 2026-2031. Cette expansion reflète la pertinence croissante du produit chimique dans des applications soutenant une fabrication à usage efficace des ressources et des pratiques d'économie circulaire. L'adoption accrue dans les formulations de détergents, les systèmes adhésifs avancés et les matériaux de construction à faible teneur en carbone sous-tend la croissance volumique, tandis que la demande pour des grades de haute pureté élève la trajectoire de valeur globale. La différenciation concurrentielle repose sur l'automatisation des procédés, la personnalisation des produits et l'intégration verticale, permettant aux fournisseurs leaders de maintenir des marges résilientes malgré les fluctuations des prix des matières premières. Le renforcement réglementaire dans les principales économies approfondit le fossé protecteur en faveur des producteurs bien capitalisés pouvant satisfaire des normes plus strictes en matière d'effluents et de sécurité au travail ; ces mêmes règles catalysent néanmoins l'innovation dans les formulations écologiques et le recyclage en boucle fermée.

Principaux Enseignements du Rapport

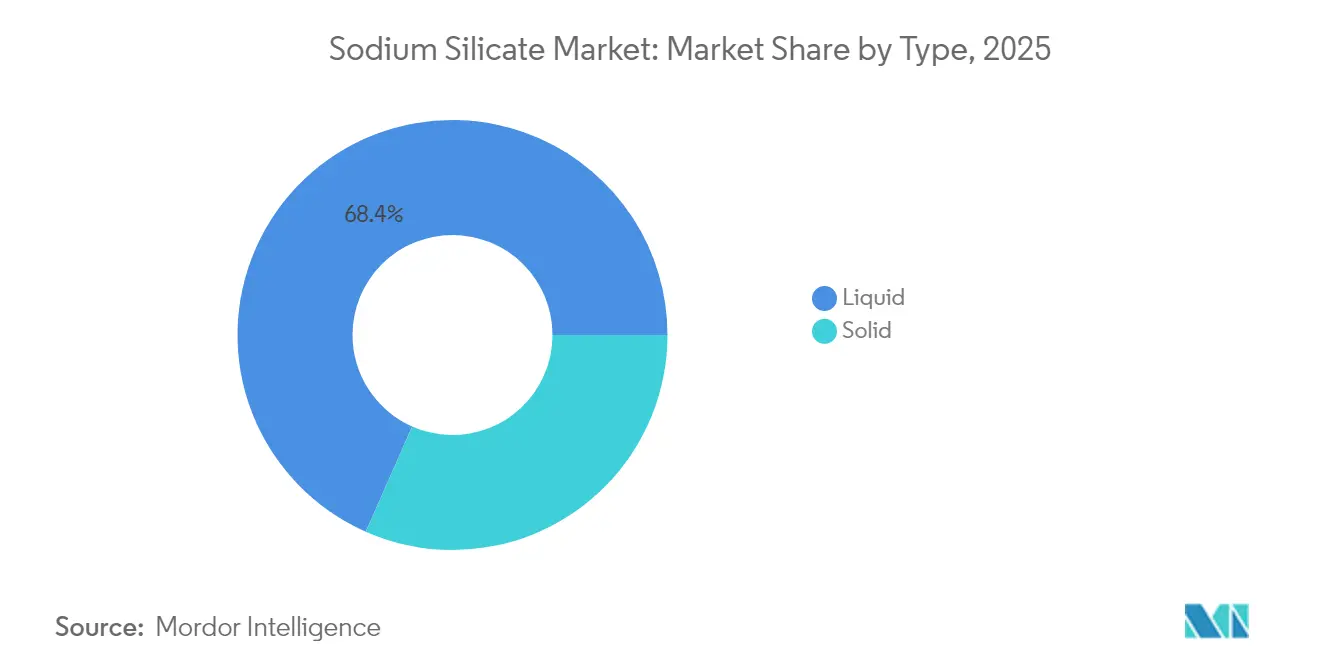

- Par type, le silicate de sodium liquide détenait 68,39 % de la part du marché du Silicate de Sodium en 2025. De plus, le silicate de sodium liquide devrait croître à un TCAC de 5,05 % jusqu'en 2031.

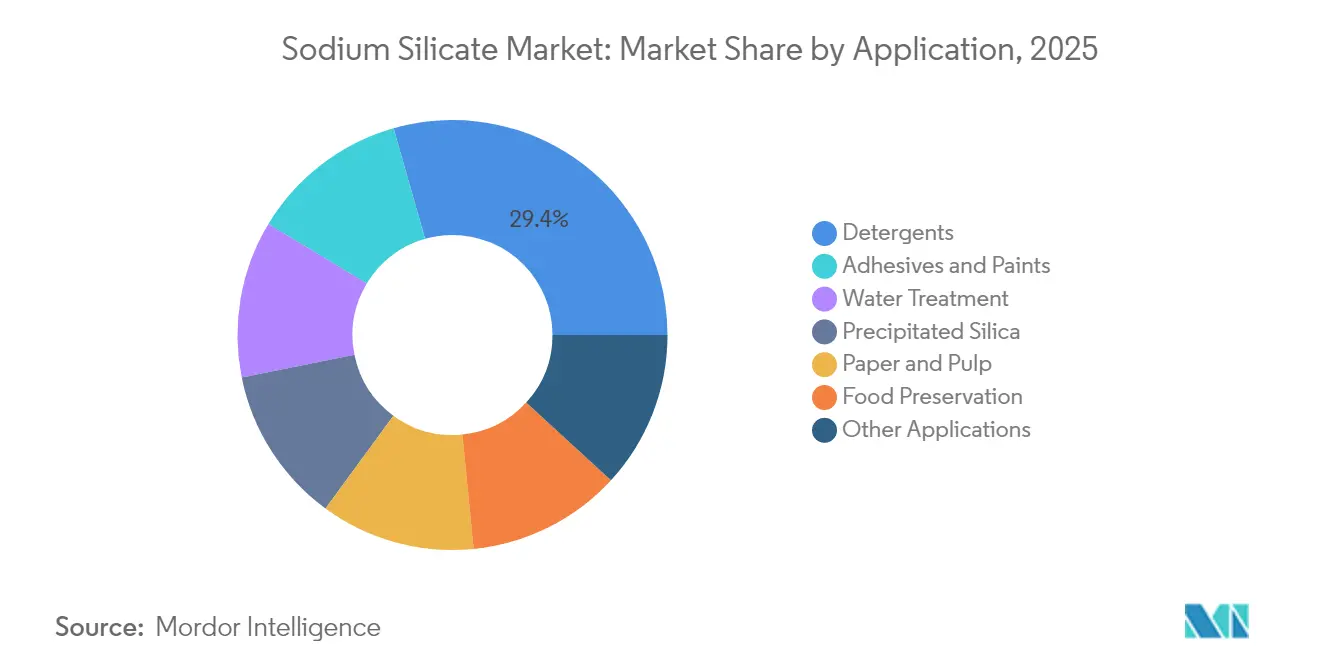

- Par application, le segment des détergents représentait une part de 29,42 % de la taille du marché du Silicate de Sodium en 2025. Par application, les adhésifs et peintures devraient afficher le TCAC le plus rapide à 5,39 % jusqu'en 2031.

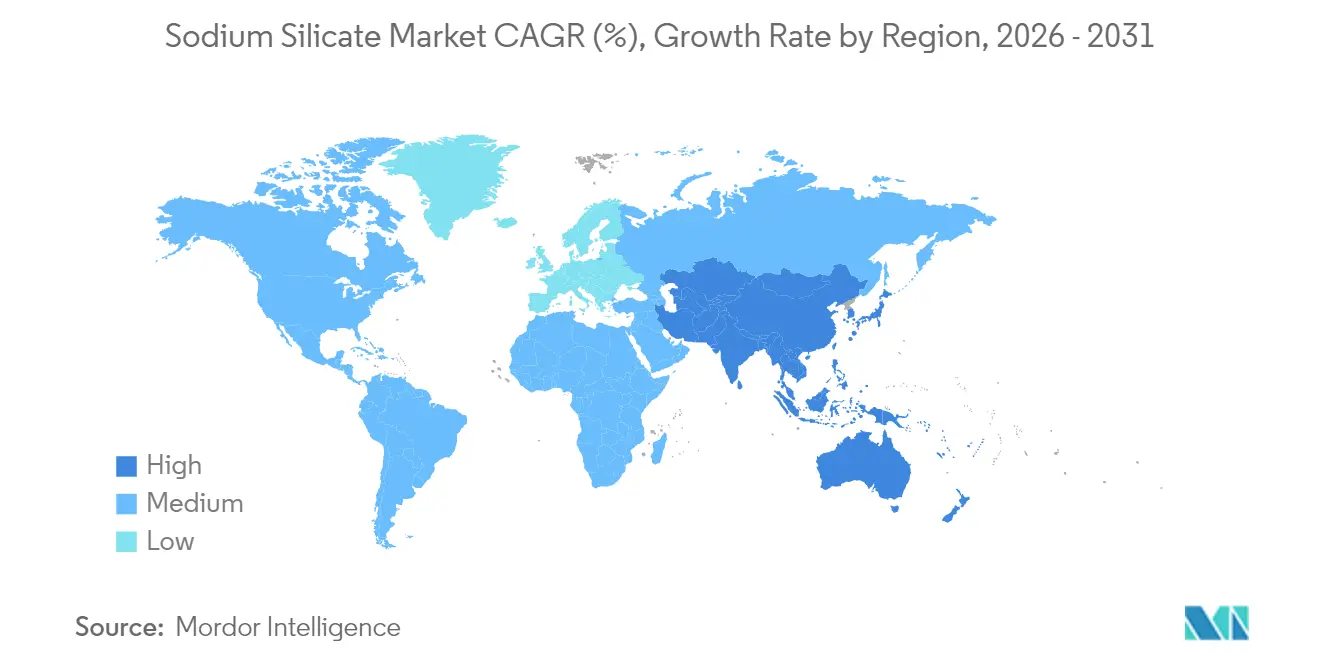

- Par géographie, la région Asie-Pacifique était en tête avec une part volumique de 42,12 % en 2025 ; elle devrait progresser à un TCAC de 5,70 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Silicate de Sodium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en recyclage de papier usagé | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante de la silice précipitée dans les pneus « verts » | +1.2% | Mondial, porté par les pôles automobiles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des détergents en poudre dans les économies à faibles revenus | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Adoption rapide à l'échelle industrielle du ciment géopolymère | +1.1% | Mondial, adoption précoce en Australie et en Europe | Long terme (≥ 4 ans) |

| Impulsion de l'économie circulaire pour le recyclage du verre en boucle fermée | +0.7% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Recyclage de Papier Usagé

Les mandats gouvernementaux pour des emballages à teneur plus élevée en matières recyclées accélèrent l'utilisation du silicate de sodium dans les procédés de désencrage par flottation[1]« Enhanced Brightness in Deinked Pulps », BioResources, bioresources.ca. Les papeteries modernes consomment 8 à 12 kg de silicate de sodium par tonne de papier récupéré, et le contrôle de l'alcalinité du produit chimique prévient la réagglomération des particules d'encre, permettant aux imprimeurs de satisfaire des normes exigeantes de blancheur et de propreté. La demande s'intensifie à mesure que la substitution du plastique génère un besoin supplémentaire en fibres, notamment en Europe, où la Directive sur les Plastiques à Usage Unique pousse les transformateurs à se tourner vers des formats à base de papier. Les fournisseurs capables de livrer des grades constants de contrôle du pH décrochent des contrats à long terme avec des groupes papetiers intégrés.

Utilisation Croissante de la Silice Précipitée dans les Pneus « Verts »

Chaque tonne de silice précipitée nécessite environ 1,3 tonne de silicate de sodium comme matière première, créant un effet d'entraînement direct à mesure que les fabricants de pneus réduisent la résistance au roulement pour répondre aux règles d'étiquetage de l'efficacité énergétique en évolution. Les grades de silicate de sodium haute pureté à rapports silice/soude étroits commandent des prix premium car ils produisent une silice avec une surface spécifique et une porosité contrôlées — des paramètres critiques pour les pneus de véhicules électriques de nouvelle génération. Les ajouts de capacité en Asie du Sud-Est renforcent la dynamique de demande régionale.

Croissance des Détergents en Poudre dans les Économies à Faibles Revenus

Les produits de lessive en poudre restent l'option économique dans les économies émergentes. Les formulateurs locaux maintiennent les niveaux d'incorporation de silicate de sodium à 8-15 % pour maximiser la séquestration et l'efficacité anti-agglomérante dans les climats humides. À mesure que l'urbanisation stimule la pénétration de la distribution, les accords d'approvisionnement stipulent de plus en plus des grades de silicate granulaire adaptés aux opérations de séchage par atomisation à grande vitesse, garantissant des poudres de détergent fluides dans les rayons des magasins.

Adoption Rapide à l'Échelle Industrielle du Ciment Géopolymère

Les projets pilotes d'infrastructure financés par les gouvernements en Australie et dans l'Union Européenne mettent en avant le béton géopolymère qui réduit les émissions de CO₂ sur le cycle de vie jusqu'à 80 % par rapport au ciment Portland. Le silicate de sodium sert d'activateur alcalin primaire, dissolvant les précurseurs aluminosilicatés à température ambiante et permettant un développement rapide de la résistance. Les objectifs des marchés publics pour les matériaux de construction à faible teneur en carbone devraient ancrer une demande structurelle au cours de la prochaine décennie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques pour la santé et la sécurité des silicates hautement alcalins | -0.60% | Mondial, application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix du carbonate de soude | -0.90% | Mondial, impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement des limites de rejet d'effluents de liqueur de silicate dans l'UE | -0.80% | Europe | Moyen terme (2-4 ans) |

| Menace concurrentielle des liants biosourcés dans les noyaux de fonderie | -0.50% | Mondial, pénétration initiale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques pour la Santé et la Sécurité des Silicates Hautement Alcalins

Les régulateurs classent le silicate de sodium concentré comme corrosif, entraînant des limites d'exposition professionnelle plus strictes et des obligations plus sévères en matière d'équipements de protection individuelle[2]« Système d'information sur les matières dangereuses utilisées au travail », Santé Canada, hwc.gc.ca. Les petits et moyens utilisateurs font face à des coûts de conformité plus élevés, ce qui peut retarder l'adoption dans les industries à forte sensibilité aux prix telles que les fonderies artisanales et les mélangeurs de détergents à micro-échelle. Les grands producteurs qui intègrent des systèmes de manutention avancés en circuit fermé et une surveillance à distance protègent leurs opérations et leur crédibilité auprès des clients en aval.

Volatilité des Prix du Carbonate de Soude

Le carbonate de soude représente jusqu'à 45 % du coût de fabrication du Silicate de Sodium. Bien que les prix se soient assouplis fin 2024, les cycles historiques montrent des rebonds marqués liés aux variations des prix de l'énergie et aux politiques d'exportation des principales nations productrices. Les acheteurs sous contrat intègrent de plus en plus des clauses de couverture dans les accords d'approvisionnement, mais la compression des marges reste un risque à court terme pour les producteurs incapables de répercuter les hausses de coûts sur les utilisateurs finaux. La diversification géographique des approvisionnements en carbonate de soude monte à l'ordre du jour des conseils d'administration en Europe et en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades Liquides Consolident leur Avance

Les produits liquides contrôlaient 68,39 % du marché du silicate de sodium en 2025 et devraient progresser à un TCAC de 5,05 % jusqu'en 2031. Les systèmes d'alimentation automatisés dans les usines de traitement de l'eau favorisent la chimie liquide car ils éliminent le délai de dissolution et permettent un contrôle plus précis du dosage. Les innovations en concentré à 50° Baumé permettent des économies de fret de 25 % tout en préservant la réactivité, un avantage qui résonne auprès des fabricants de détergents orientés à l'exportation. Les billes solides et les formes en poudre restent pertinentes là où la durée de conservation, le stockage à distance ou une alcalinité ultraforme sont primordiaux, mais l'écart de valeur se réduit à mesure que les liquides optimisés logistiquement captent des parts supplémentaires.

Les fabricants utilisent la filtration membranaire pour ajuster finement les rapports silice/soude dans les grades liquides, produisant des intermédiaires aux performances adaptées pour la silice précipitée haute pureté et les applications d'adhésifs de spécialité. Cette capacité à forte intensité en équipements crée des barrières technologiques à l'entrée, notamment dans les régions où les services publics et la main-d'œuvre qualifiée sont rares. La largeur de portefeuille en liquides explique pourquoi les fournisseurs intégrés maintiennent des marges d'EBITDA plus élevées et sécurisent des accords d'approvisionnement à long terme avec des entreprises multinationales de biens de consommation à rotation rapide.

Par Application : Leadership des Détergents avec Accélération des Adhésifs

Les détergents ont représenté 29,42 % de la demande totale en 2025, soit 2,47 millions de tonnes de silicate de sodium comme matière première. La croissance reste liée à l'expansion de la classe moyenne en Asie du Sud et du Sud-Est, où les consommateurs sensibles aux coûts privilégient les formulations en poudre. Par ailleurs, le segment des adhésifs et peintures devrait progresser à un TCAC de 5,39 %, porté par des projets d'infrastructure qui spécifient des adhésifs minéraux pour la résistance au feu et par les carrosseries automobiles qui transitionnent vers des peintures à base de verre soluble pour les substrats légers.

La production de silice précipitée reste un flux d'absorption robuste à mesure que les fabricants de pneus mondiaux s'alignent sur des critères d'efficacité énergétique plus stricts. Les services d'utilité publique de traitement de l'eau adoptent des mélanges de silicates pour l'inhibition de la corrosion dans les réseaux de distribution vieillissants, une tendance renforcée par les budgets fédéraux d'infrastructure. La conservation alimentaire, bien que de niche, prend de l'élan à mesure que des études révèlent jusqu'à 79,7 % d'inhibition fongique dans le maïs stocké à un dosage de 100 mM de silicate de sodium. Dans l'ensemble, la diversification croissante des utilisations finales amortit la demande contre les fluctuations cycliques dans tout segment d'application unique.

Analyse Géographique

La région Asie-Pacifique représente la plus grande part de la consommation mondiale à 42,12 % en 2025. Les producteurs nationaux en Chine, y compris des installations telles que l'usine de 300 000 tonnes de Taicang Sinoch, s'intègrent en amont depuis le carbonate de soude jusqu'aux silicates solides et liquides, soutenant les exportations vers tout le Sud-Est asiatique. L'industrie des détergents en Inde accélère l'installation de tours de séchage par atomisation qui reposent sur le contrôle du dosage du silicate liquide, tandis que l'Australie favorise l'adoption précoce du ciment géopolymère dans des projets de transport financés par les pouvoirs publics.

La demande nord-américaine bénéficie des dépenses fédérales pour la modernisation des infrastructures hydrauliques qui spécifient des inhibiteurs de corrosion à base de silicates. Les opérateurs du bassin de schiste utilisent le silicate de sodium comme additif aux fluides de forage qui stabilise les formations d'argile, maintenant stable la consommation régionale même lorsque le nombre total de plateformes fluctue. Les volumes de grades de haute pureté pour l'électronique premium se concentrent le long du corridor des semi-conducteurs de la côte Ouest, où les grades haute pureté soutiennent la fabrication de verre sans rayures.

L'Europe maintient une orientation qualité plutôt que quantité. Des règles de rejet d'effluents plus strictes dans le cadre de la Directive-Cadre sur l'Eau augmentent les coûts de conformité mais favorisent également les producteurs équipés de systèmes de recyclage de l'eau en circuit fermé. Les tendances à la consolidation, telles que l'acquisition par Qemetica en novembre 2024 des actifs de silice de PPG, resserrent l'offre dans les chaînes de valeur de la silice précipitée qui alimentent principalement l'industrie régionale du pneumatique. La demande de produits chimiques pour le recyclage du verre en boucle fermée ancre davantage la stabilité volumique.

Analyse de la chaîne de valeur

La chaîne de valeur amont s'appuie sur deux intrants essentiels, le sable de silice à haute pureté et l'alcali (principalement le carbonate de sodium, et sur certaines voies la soude caustique), l'intensité énergétique constituant un levier majeur de coût et de risque en raison de l'étape de fusion à haute température (généralement entre 1 100 et 1 600 degrés C) utilisée pour produire le verre de silicate de sodium, qui est ensuite dissous pour fabriquer les qualités liquides. La volatilité du coût du carbonate de sodium est particulièrement significative car il représente une part importante du coût de fabrication, ce qui pousse les producteurs vers la diversification des matières premières et, lorsque cela est possible, vers l'intégration en amont.

La transformation intermédiaire convertit généralement le verre fondu (calcin) en formes commerciales (liquide, billes, poudres) et inclut de plus en plus des étapes de purification et de contrôle des ratios pour fournir des intermédiaires à spécifications plus élevées destinés à la silice précipitée et aux applications de qualité performance. En aval, le silicate de sodium circule via la logistique chimique en vrac vers les formulateurs de détergents, les usines de pâte et papier (désencrage), les services des eaux (mélanges de contrôle de la corrosion), les producteurs de silice précipitée (chaînes de valeur des pneumatiques), les adhésifs et peintures, et la céramique, où il agit comme défloculant et liant pour améliorer la rhéologie des barbotines et la résistance à cru. Une traction technologique issue d'usages avancés est visible dans la R&D céramique, notamment une étude de juillet 2025 validant un additif mixte de phosphate et silicate de sodium (CERADIT+) pour la production de carreaux de sol, reliant la chimie des silicates aux objectifs de densification et d'efficacité de cuisson dans les opérations industrielles.

Paysage Concurrentiel

Le marché du Silicate de Sodium est modérément concentré. Les multinationales telles que BASF, PQ Corporation et Tokuyama mènent en termes d'échelle de capacité, de profondeur de R&D et de couverture du support technique, tandis que les spécialistes régionaux captent une demande domestique de niche grâce à la proximité et à l'agilité des coûts. Les acteurs intégrés qui possèdent des actifs de matières premières, de production et de silice précipitée en aval bénéficient de synergies intersegments et amortissent l'exposition des marges aux fluctuations du carbonate de soude. La diversification géographique des empreintes industrielles couvre le risque lié aux politiques commerciales et la volatilité des devises.

Leaders de l'Industrie du Silicate de Sodium

PQ Corporation

QEMETICA

BASF

Nippon Chemical Industrial CO., LTD.

Tokuyama Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation et la restructuration de portefeuille en Europe créent une marge de manœuvre pour les clients qui recherchent la continuité de l'approvisionnement, la rationalisation des qualités et un service technique couvrant plusieurs usages finaux. Dans la pratique, l'accord contraignant prévoyant que PQ reprenne l'activité silicates de BASF, y compris les actifs de production de Dusseldorf/Holthausen, avec une clôture visée pour le second semestre 2026, peut déclencher des cycles de requalification des achats. Cette dynamique tend à ouvrir des opportunités d'approvisionnement pour des fournisseurs alternatifs et le façonnage régional, les clients revérifiant leurs exigences d'approvisionnement pour les détergents, le traitement de l'eau et les qualités spécialisées.

Les ajouts de capacité et les activités d'autorisation en Inde mettent en évidence des centres de demande incrémentale et des opportunités d'approvisionnement localisé pour réduire les charges de fret et de fonds de roulement liées aux qualités liquides. En février 2026, Unison Metals Limited a démarré la production commerciale d'une nouvelle installation de silicate de sodium d'une capacité de 38 000 tonnes à Dhamatvan, Ahmedabad, et un projet distinct de silicate de sodium de 28 800 tonnes par an dans la zone industrielle de Siyarpali-Mahuapali (Raigarh, Chhattisgarh) a reçu un accord d'établissement en juin 2026. Parallèlement à ces investissements, le marché continue de développer des débouchés à plus forte valeur ajoutée où des spécifications plus strictes comptent, comme les charges de silicate de sodium pour la silice précipitée dans les pneumatiques à faible résistance au roulement et les activateurs à base de silicate utilisés dans les essais pilotes de ciment géopolymère. Cela soutient la demande de ratios personnalisés et de systèmes de production plus propres, et pas seulement de volumes de type produit de base.

Développements récents du secteur

- Mai 2026 : BASF et PQ ont conclu un accord contraignant pour transférer l'activité silicates de BASF à PQ, y compris les actifs de production du site de Dusseldorf/Holthausen, avec une clôture visée pour le second semestre 2026. L'accord accélère la consolidation des silicates en Europe et peut modifier la dynamique contractuelle pour les clients qui dépendent d'un approvisionnement constant en qualités liquides et d'un support technique.

- Février 2026 : Unison Metals Limited a démarré la production commerciale de sa nouvelle installation de la division Chimie de spécialité à Dhamatvan, Ahmedabad, ajoutant 38 000 tonnes de capacité de fabrication de silicate de sodium. Ce démarrage améliore la disponibilité locale pour les utilisateurs indiens des détergents, des produits chimiques de construction et de l'industrie, qui bénéficient de délais de livraison plus courts pour les livraisons de liquide en vrac.

- Novembre 2024 : Qemetica a finalisé l'acquisition de l'activité silice précipitée de PPG Industries, élargissant son empreinte en aval liée aux charges de silicate de sodium. Cette intégration verticale renforce le lien entre la production de silicate de sodium et la demande de l'industrie pneumatique en silice précipitée, consolidant la position de Qemetica sur toute la chaîne silicate-silice en Europe et en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le silicate de sodium (souvent appelé verre soluble) vendu sous forme solide ou liquide et utilisé dans des applications industrielles où il agit comme liant, agent de charge ou auxiliaire de procédé. Nous évaluons la demande dans les principales industries consommatrices et régions en utilisant un périmètre produit et une cartographie des usages finaux cohérents.

Exclusions de périmètre : L'évaluation exclut les produits en aval où le silicate de sodium n'est qu'un intrant intégré et où le produit final est tarifé et échangé séparément (par exemple, les détergents finis ou le papier).

Aperçu de la segmentation

- Par Type

- Solide

- Liquide

- Par Application

- Adhésifs et Peintures

- Détergents

- Conservation Alimentaire

- Silice Précipitée

- Papier et Pâte à Papier

- Traitement de l'Eau

- Autres Applications

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire établit le contexte de base pour la production, le commerce et l'évolution des usages finaux du silicate de sodium, avant que les hypothèses ne soient testées sur le terrain. Nous nous référons à des sources publiques telles que les informations minérales de l'USGS, les statistiques commerciales UN Comtrade, les données de la Commission du commerce international des États-Unis, les indicateurs industriels d'Eurostat, et des références de sécurité et de classification chimique telles que l'ECHA, qui aident à harmoniser les définitions et les schémas d'usage typiques.

En parallèle, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et la couverture médiatique fiable pour suivre les ajouts de capacité, les commentaires sur l'utilisation des usines et l'orientation des prix. Lorsque la structure le permet, des abonnements à des bases de données payantes sont utilisés pour les données financières des entreprises, la cartographie des brevets et les vérifications au niveau des expéditions d'importation et d'exportation, afin que les intrants du modèle restent ancrés dans la réalité. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires aident à confirmer quelle part de la demande en silicate de sodium se situe dans les détergents, la pâte et le papier, le traitement de l'eau, les adhésifs et revêtements, et les voies de la silice précipitée, et comment cette répartition évolue selon les régions. Nous nous entretenons avec des fabricants, des distributeurs et de grands utilisateurs finaux dans les régions APAC, EMEA et Amériques afin de valider la logique de tarification, la répartition par qualité (solide contre liquide) et les moteurs d'adoption réalistes avant de finaliser les totaux.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Dirigeants (CXO) : 13% | APAC : 37% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 38% | EMEA : 37% |

| Acteurs plus petits : 15% | Managers : 49% | Amériques : 26% |

Dimensionnement et prévision du marché

Le modèle de base utilise une approche descendante où les données de production et de commerce reconstituent la consommation apparente par région, puis l'allouent aux principaux pools de demande d'application. Les résultats sont vérifiés par des approximations ascendantes sélectives, incluant des indications de volume de fournisseurs échantillonnés, des vérifications de canaux pour les répartitions typiques des formes de produits, et des contrôles de cohérence sur la conversion volume-valeur lorsque nécessaire.

Sur ce marché, les intrants clés incluent les tendances de production régionale de détergents, les taux d'exploitation de la pâte et du papier, les signaux d'activité de construction liés à l'usage des adhésifs et revêtements, les indices de dépenses en infrastructures de traitement de l'eau, et l'orientation de la demande de silice précipitée issue de l'activité du caoutchouc et des pneumatiques. Pour les prévisions, une analyse de scénarios est superposée à une vue en série chronologique, car la croissance est souvent tirée par quelques marchés finaux évoluant à des rythmes différents, et peut fluctuer selon les conditions énergétiques et de fret. Lorsque les données directes sont limitées, les lacunes sont traitées par des fourchettes prudentes issues d'entretiens, puis affinées par des recoupements avec les flux commerciaux et les indicateurs d'usage final.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles à plusieurs étapes où les totaux régionaux modélisés sont comparés à des signaux indépendants tels que l'orientation de la balance commerciale, les annonces de capacité et les fourchettes de consommation d'usage final réalistes évoquées lors des entretiens. Si l'écart semble inhabituel, les hypothèses sont réexaminées, et des appels de suivi ciblés sont utilisés pour clarifier le facteur explicatif plutôt que de le lisser dans la moyenne.

Avant validation finale, le modèle complet fait l'objet d'une revue par les pairs interne afin que la logique des unités, les facteurs de conversion et les répartitions régionales restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des changements de capacité importants ou des chocs de demande. Immédiatement avant la livraison, nous effectuons une nouvelle analyse des développements publics récents pour maintenir la vue publiée à jour.

Taille du marché du silicate de sodium selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le silicate de sodium diffèrent souvent car le périmètre sous-jacent et l'unité de mesure varient, et parce que les hypothèses de tarification et de conversion ne sont pas toujours rendues transparentes. Les différences peuvent aussi refléter si l'estimation est ancrée dans la réalité du commerce et de la production, ou si elle s'étend au contraire à des chaînes de valeur en aval plus larges.

Une distinction courante est de savoir si une étude dimensionne le silicate de sodium en volume physique (tonnes) ou en chiffre d'affaires en USD, et si les qualités liquides et solides sont traitées de manière cohérente à travers des applications telles que les détergents, la pâte et le papier, le traitement de l'eau, les adhésifs et peintures, et la silice précipitée. Certaines estimations utilisent également un prix moyen mondial unique, ce qui peut surestimer la valeur dans les régions où dominent les qualités à faible coût, et la sous-estimer là où la demande de haute pureté est en hausse, un choix de périmètre explicité dans l'approche axée sur le volume adoptée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,00 milliard USD (2026) | |

| Éditeur de recherche mondial A | 7,84 milliards USD (2025) | Le dimensionnement basé sur le chiffre d'affaires est présenté avec sa propre année de référence, et l'estimation peut varier de manière significative selon le prix de vente moyen supposé et le calendrier des devises, qui ne sont pas toujours détaillés par qualité et région. |

| Cabinet de données sectorielles B | 11,80 milliards USD (2024) | Des totaux plus élevés peuvent provenir de choix d'inclusion plus larges, comme la prise en compte de catégories de silicates connexes ou l'utilisation d'un niveau de prix mondial élevé, ainsi que d'une visibilité limitée sur la manière dont les répartitions par application sont validées entre les régions. |

La comparaison montre que la majeure partie de l'écart provient du choix d'unité et de ce qui est inclus dans la définition, suivi de la manière dont le prix moyen est reporté dans la prévision. En maintenant le pool de demande lié aux volumes d'usage final et en le vérifiant ensuite par rapport aux signaux commerciaux et d'exploitation du secteur, le chiffre final reste traçable à des étapes et intrants clairs qui peuvent être revérifiés au fil du temps.

Questions Clés Répondues dans le Rapport

Quelle croissance volumique est attendue pour la demande mondiale de silicate de sodium d'ici 2031 ?

La consommation devrait augmenter de 8,79 millions de tonnes en 2026 à 11,12 millions de tonnes en 2031, représentant un TCAC de 4,80 %.

Quelle région apportera le plus grand tonnage supplémentaire d'ici 2031 ?

L'Asie-Pacifique ajoutera le plus grand volume absolu, soutenu par l'expansion des industries des détergents et de la construction.

Pourquoi les grades liquides gagnent-ils des parts sur les formes solides ?

Les produits liquides éliminent les étapes de dissolution, permettent un dosage automatisé, et les nouveaux grades à 50° Baumé réduisent les volumes de fret de 25 %.

Comment les fluctuations des prix du carbonate de soude affectent-elles les marges des producteurs ?

Le carbonate de soude représente jusqu'à 45 % du coût de production, de sorte que les hausses de prix peuvent comprimer les marges à moins d'être compensées par des clauses de répercussion contractuelles ou un approvisionnement diversifié.

Quelle application émergente offre les perspectives de croissance les plus rapides ?

Les adhésifs et peintures devraient enregistrer le TCAC le plus élevé à 5,39 % grâce au développement des infrastructures et à l'allègement des véhicules automobiles.

Dernière mise à jour de la page le: