Taille et Part du Marché du Sable de Silice en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

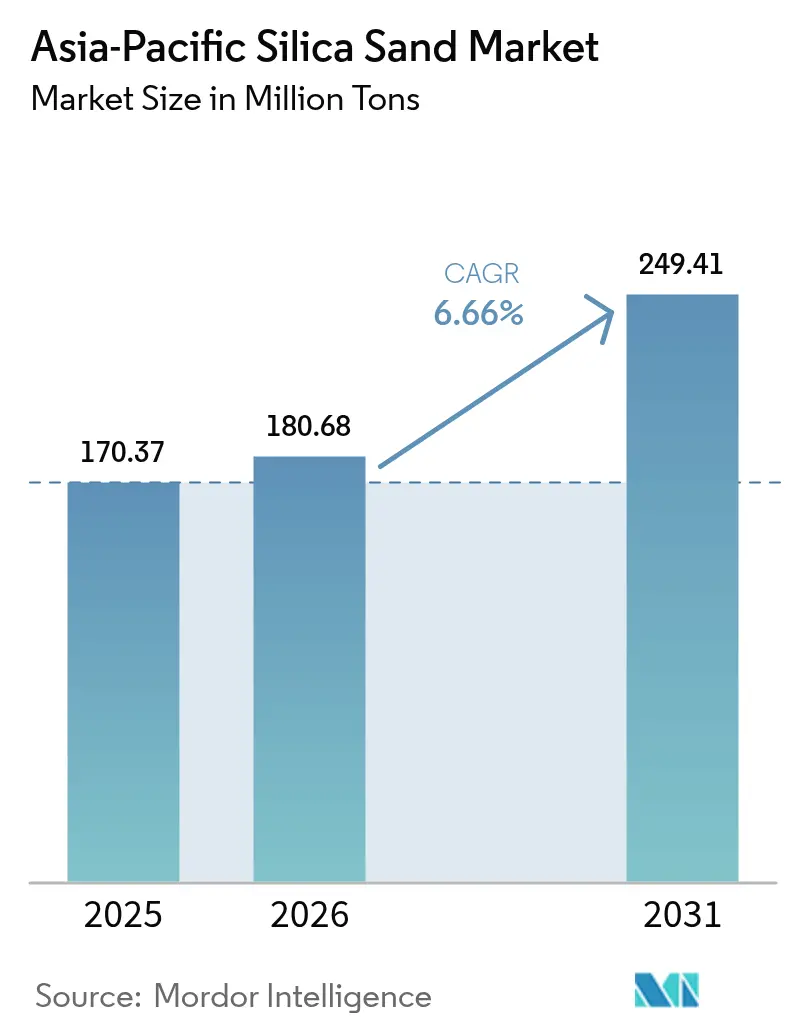

| Taille du marché de l'année de base (2025) | 170.37 Millions de tonnes |

| Volume du Marché (2026) | 180.68 Millions de tonnes |

| Volume du Marché (2031) | 249.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sable de Silice en Asie-Pacifique par Mordor Intelligence

La taille du Marché du Sable de Silice en Asie-Pacifique était évaluée à 170,37 millions de tonnes en 2025 et devrait croître de 180,68 millions de tonnes en 2026 pour atteindre 249,41 millions de tonnes d'ici 2031, à un CAGR de 6,66 % durant la période de prévision (2026-2031). Cette expansion repose sur quatre piliers : l'essor des capacités de verre solaire, la croissance de la fabrication de semi-conducteurs, la construction portée par les infrastructures, et la formalisation rapide des règles d'extraction du sable en Inde, en Indonésie, au Vietnam et aux Philippines. La Chine reste le centre de gravité du marché du sable de silice en Asie-Pacifique, car ses fours à verre solaire consomment des matières premières à très faible teneur en fer dans des volumes inégalés ailleurs. L'Inde se distingue comme la géographie majeure à la croissance la plus rapide, portée par le Programme national d'infrastructures et par les investissements dans le verre de modules domestiques qui nécessitent un approvisionnement captif en silice. La surveillance réglementaire réduit l'extraction informelle de sable fluvial dans toute l'ASEAN, poussant les acheteurs vers des mineurs agréés qui investissent dans des circuits de valorisation, de flottation et de séparation magnétique pour atteindre une teneur en fer inférieure à 150 ppm exigée par les usines verrières modernes. Les producteurs intégrés qui sécurisent des baux à long terme et des permis environnementaux captent ainsi des marges sur l'ensemble de la chaîne extraction, traitement et logistique.

Principaux Enseignements du Rapport

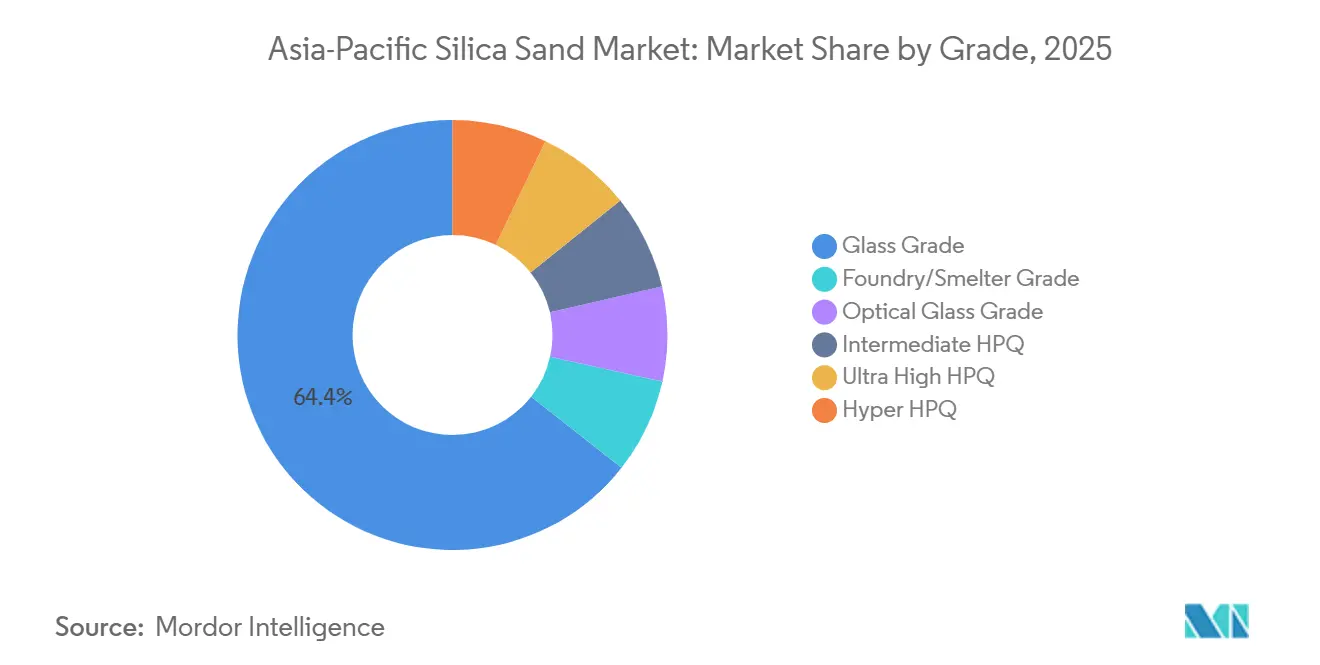

- Par grade, le grade verre détenait 64,41 % de la part du marché du sable de silice en Asie-Pacifique en 2025, tandis que le grade hyper HPQ devrait afficher le CAGR le plus rapide à 11,32 % jusqu'en 2031.

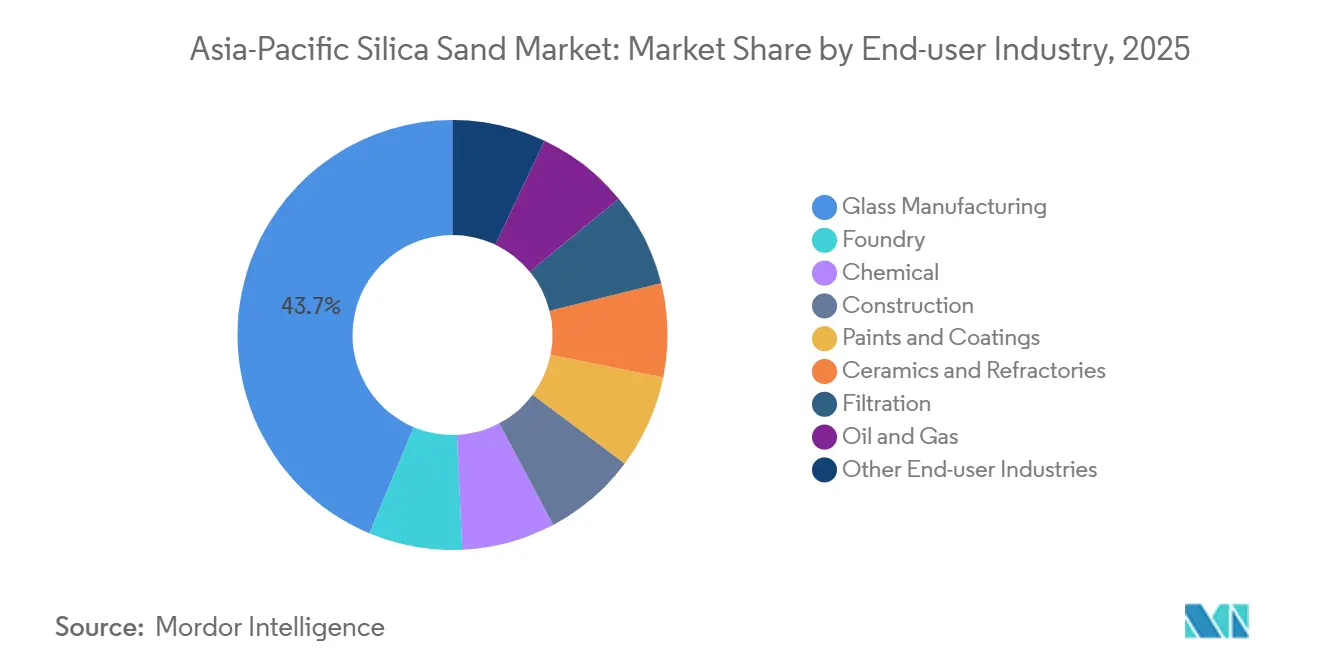

- Par secteur d'utilisation finale, la fabrication de verre représentait 43,69 % de la part du marché du sable de silice en Asie-Pacifique en 2025 et devrait progresser à un CAGR de 7,44 % jusqu'en 2031.

- Par géographie, la Chine représentait 73,75 % de la taille du marché du sable de silice en Asie-Pacifique en 2025, tandis que l'Inde progresse à un CAGR de 8,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Sable de Silice en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande en verre plat et en verre d'emballage portée par la construction | +1.8% | Chine, Inde, ASEAN (Indonésie, Vietnam, Thaïlande, Philippines) | Moyen terme (2-4 ans) |

| Dépenses d'infrastructure rapides dans les pays de l'ASEAN | +1.5% | Cœur de l'ASEAN (Indonésie, Thaïlande, Vietnam, Malaisie, Philippines) | Long terme (≥4 ans) |

| Reprise de la fonderie pour les pièces moulées des véhicules électriques et de l'éolien | +1.2% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Transition vers le verre solaire à faible teneur en fer et à haute efficacité énergétique | +1.4% | Chine dominante, extension vers l'Inde, la Malaisie, le Vietnam | Court terme (≤2 ans) |

| Essor des centres de données : silice HP de grade refroidissement par immersion et stockage thermique | +0.9% | Singapour, Japon, Inde, Chine (villes de premier rang) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Verre Plat et en Verre d'Emballage Portée par la Construction

Les besoins en verre plat pour les verrières, les murs-rideaux et les façades à haute efficacité énergétique s'accélèrent en Inde, en Indonésie, au Vietnam et aux Philippines, à mesure qu'avancent les projets de métros urbains, d'aéroports et de villes intelligentes. L'Inde seule prévoit que sa consommation de verre plat dépassera 800 millions de mètres carrés d'ici 2027 dans le cadre de ses programmes Logement pour Tous et Villes Intelligentes. La silice constituant 60 à 70 % d'une charge de verre flotté, la proximité d'une matière première de qualité détermine désormais l'implantation des fours, ce qui conduit les fabricants thaïlandais de verre d'emballage à sécuriser des contrats d'approvisionnement pluriannuels avec des mineurs de silice intégrés à Chonburi et Rayong. Au sein de l'ASEAN, plus d'une douzaine de systèmes de métro et 18 extensions aéroportuaires programmées avant 2030 canaliseront une demande supplémentaire vers le verre architectural, renforçant le marché du sable de silice en Asie-Pacifique comme le pôle de verre de grade le plus dynamique au monde.

Dépenses d'Infrastructure Rapides dans les Pays de l'ASEAN

Les gouvernements de l'ASEAN ont alloué 13,2 milliards USD aux corridors de transport, aux mises à niveau du réseau électrique et au traitement municipal des eaux au premier semestre 2024, tous intégrant le sable de silice comme granulat fin dans le béton et l'asphalte. La seule construction de la nouvelle capitale Nusantara en Indonésie devrait consommer 50 millions de mètres cubes de sable au cours de cette décennie, intensifiant l'application des mesures contre le dragage illégal dans la mer de Java. L'autoroute Nord-Sud du Vietnam exige un contrôle strict de la granulométrie pour satisfaire aux normes de chaussées longue durée, orientant les entrepreneurs vers des carrières certifiées qui fournissent des matériaux lavés et classés par taille. Il en résulte une consolidation de la demande autour des opérateurs conformes, approfondissant l'intégration verticale et renforçant le marché du sable de silice en Asie-Pacifique comme épine dorsale stratégique en matières premières pour les ambitions infrastructurelles de la région.

Reprise de la Fonderie pour les Pièces Moulées des Véhicules Électriques et de l'Éolien

L'Asie a produit 14,2 millions de véhicules électriques en 2024, et leurs carters de groupe motopropulseur allégés reposent sur des pièces en aluminium et en magnésium coulées dans des moules à base de silice qui offrent des cavités précises et une finition de surface supérieure. Les composants d'éoliennes pour nacelles de 5 MW et plus exigent une teneur en silice tout aussi élevée et une faible teneur en argile pour éviter les défauts de moulage. Le secteur de la fonderie en Inde a consommé environ 4,5 millions de tonnes de sable de fonderie en 2024, les fournisseurs améliorant leurs circuits de lavage et leurs laboratoires d'essais réfractaires pour répondre à des spécifications automobiles et éoliennes plus strictes. La transition de la motorisation à combustion interne vers la motorisation électrique stimule donc la demande de grades de fonderie premium, soutenant le glissement de valeur déjà perceptible sur le marché du sable de silice en Asie-Pacifique.

Transition vers le Verre Solaire à Faible Teneur en Fer et à Haute Efficacité Énergétique

Les fabricants de modules solaires spécifient désormais un verre contenant moins de 120 ppm de Fe₂O₃ pour maximiser la transmission des photons, éliminant de nombreux gisements conventionnels de la compétition. La capacité de verre solaire de la Chine a dépassé 18 millions de tonnes par an en 2024, dominée par Xinyi Solar, Flat Glass Group et CSG Holding, qui exportent collectivement des feuilles à faible teneur en fer vers l'Inde et le Vietnam. L'Agence internationale de l'énergie prévoit 500 GW d'installations solaires annuelles d'ici 2028, ce qui se traduit par une demande de 15 à 18 millions de tonnes de matières premières en silice premium. Les spécialistes de la valorisation qui maîtrisent la séparation magnétique et la lixiviation acide pour atteindre moins de 150 ppm de fer bénéficient désormais de prix premium et entraînent un changement qualitatif sur l'ensemble du marché du sable de silice en Asie-Pacifique[1]Banque asiatique de développement, « Répondre aux besoins d'infrastructure de l'Asie », adb.org .

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions liées à l'extraction illégale et non réglementée de sable | -1.3% | Inde, Indonésie, Vietnam, Philippines, localisé en Chine | Court terme (≤2 ans) |

| Substitution par des matériaux de construction sans sable élaborés | -0.7% | Inde, Chine (centres urbains), adoption précoce à Singapour | Moyen terme (2-4 ans) |

| Consolidation des petites mines pilotée par les gouvernements | -0.5% | Chine, Inde (application au niveau des États) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Restrictions liées à l'Extraction Illégale et Non Réglementée de Sable

La Cour suprême de l'Inde a imposé une interdiction nationale de l'extraction non autorisée de sable fluvial en 2024, réorientant la demande vers des carrières agréées et augmentant les coûts livrés pour les entrepreneurs. L'Indonésie a intensifié les patrouilles dans l'archipel des Riau, le Vietnam a annulé 47 licences, et les Philippines ont suspendu l'extraction dans 12 provinces. Face au renforcement du contrôle environnemental de l'exploitation minière côtière, les acheteurs s'approvisionnent à l'intérieur des terres ou importent d'Australie et de Malaisie, ce qui augmente les coûts de fret tout en accélérant la formalisation du marché du sable de silice en Asie-Pacifique[2]Agence internationale de l'énergie, « Énergies renouvelables 2025 », iea.org .

Substitution par des Matériaux de Construction sans Sable Élaborés

Le sable manufacturé, qui représente désormais 25 à 30 % de la demande en granulats en Inde et jusqu'à 20 % en Chine, gagne des parts de marché grâce à la rareté du sable fluvial et à la mise à jour des codes de construction. La norme indienne IS 383:2024 légalise le sable manufacturé dans le béton structurel, tandis que les producteurs préfabriqués chinois testent des ciments géopolymères qui réduisent les besoins en granulats fins vierges. Bien que les fines de concassage manquent de la pureté requise pour le verre ou la fonderie, leur pénétration dans les segments de construction de faible qualité tempère la croissance globale des volumes dans les grades courants au sein du secteur du sable de silice en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Les Grades à Ultra-Haute Pureté Redéfinissent la Création de Valeur

Le grade hyper HPQ a progressé à un CAGR de 11,32 % jusqu'en 2031. Il s'agit d'une prime de prix de 300 à 500 % qui remodèle les budgets d'exploration et le déploiement des capitaux. Le grade verre a conservé 64,41 % du volume de 2025, porté par les fours à verre flotté et à verre d'emballage capables de tolérer 300 à 500 ppm de fer, mais les fabricants de verre solaire se tournent vers le sable à haute pureté intermédiaire pour améliorer l'efficacité des modules. L'exploration cible désormais les filons de quartz hébergés dans les pegmatites et les grès à haute teneur en silice où les impuretés naturellement plus faibles réduisent les coûts de traitement, un changement stratégique soulignant comment la valeur, et non le volume, définit la future taille du marché du sable de silice en Asie-Pacifique pour les investisseurs en amont.

Des normes réglementaires telles que la norme chinoise GB/T 32649 pour le quartz à haute pureté et la norme japonaise JIS R 3503 pour le verre optique resserrent encore les plafonds d'impuretés. Des entreprises comme Xinyi Golden Ruite déploient la lixiviation acide et la flottation dans le Guangdong, tandis que le projet Arrowsmith North de VRX Silica se concentre sur une production de SiO₂ à 99,99 % pour les creusets de semi-conducteurs. Ces investissements se traduisent directement par un positionnement premium sur l'ensemble du marché du sable de silice en Asie-Pacifique, élevant la technologie de valorisation au rang de différenciateur concurrentiel clé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : La Fabrication de Verre Domine, la Fonderie Progresse

La fabrication de verre a capté 43,69 % du volume en 2025 et progresse à un CAGR de 7,44 %, alimentée par des installations annuelles de modules solaires qui ajoutent 80 à 100 GW de capacité en Chine, en Inde et en Asie du Sud-Est. La taille du marché du sable de silice en Asie-Pacifique pour le verre reste ancrée dans la capacité de verre solaire de la Chine, mais les nouveaux fours en Malaisie et en Inde indiquent une diversification géographique. Les applications de fonderie rebondissent, dynamisées par les carters de groupe motopropulseur des véhicules électriques et les moyeux d'éoliennes de 5 MW qui exigent un sable précisément calibré et à faible teneur en argile. La part du marché du sable de silice en Asie-Pacifique tirée par ces grades de fonderie à plus haute pureté devrait s'élargir à mesure que les constructeurs automobiles visent des carters plus légers et aux formes plus complexes.

Les utilisateurs finaux du secteur chimique consomment de la silice dans la production de silicium métallique, de silicate de sodium et de caoutchouc silicone, en phase avec la production chinoise de 3 millions de tonnes de silicium métallique en 2024. La construction conserve des tonnages importants, bien qu'en ralentissement, en raison de l'essor du sable manufacturé. Des débouchés mineurs mais différenciés tels que les peintures, la filtration et la céramique valorisent les granulométries personnalisées, offrant des marges qui dépassent souvent les volumes de ventes en vrac, un autre indicateur du pivot du secteur du sable de silice en Asie-Pacifique vers des niches à valeur ajoutée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La Chine représentait 73,75 % du volume en 2025, ses lignes de verre solaire, ses fours à verre flotté, sa capacité en polysilicium et ses fonderies de silicium métallique absorbant d'immenses quantités de silice. Les politiques d'exploitation minière verte ont réduit les mines actives des deux tiers, mais les producteurs intégrés sécurisent des permis environnementaux et captent des contrats d'enlèvement à long terme avec les verriers. Xinyi Solar, par exemple, a enregistré un chiffre d'affaires de 43,7 milliards HKD pour le premier semestre 2024 et a étendu sa capacité en Malaisie, exportant ainsi l'influence du marché du sable de silice en Asie-Pacifique vers l'Asie du Sud-Est.

L'Inde progresse à un CAGR de 8,59 %, soutenue par un Programme national d'infrastructures de 1 400 milliards USD et des incitations liées à la production pour les modules solaires. Des appels d'offres compétitifs au Rajasthan, au Gujarat et en Andhra Pradesh n'accordent des concessions minières qu'aux opérateurs s'engageant à la valorisation et à la remise en état, formalisant une chaîne d'approvisionnement historiquement fragmentée. La production nationale de carrelage a consommé 8 millions de tonnes de silice en 2024, tandis que Borosil Renewables et HNG Float Glass inaugurent des fours qui s'appuient sur des gisements captifs au Rajasthan et au Gujarat, resserrant la demande régionale sur le marché du sable de silice en Asie-Pacifique.

Le Japon, la Corée du Sud, Singapour et les cinq principaux pays de l'ASEAN complètent collectivement le paysage. Le Japon et la Corée du Sud importent du quartz à haute pureté d'Australie pour alimenter les industries des semi-conducteurs et des fibres optiques, tandis que Singapour joue le rôle de nœud de transbordement alimentant les corridors électroniques malaisiens et vietnamiens. Les chantiers de la ville de Nusantara en Indonésie et les projets d'autoroutes au Vietnam font bondir la demande en grades de construction, mais font face à un contrôle des permis. La Thaïlande et la Malaisie développent leur capacité verrière, s'approvisionnant localement à Chonburi, Rayong et Perak. L'Australie devient un fournisseur essentiel de quartz à ultra-haute pureté, soulignant l'intégration transfrontalière qui définit le marché du sable de silice en Asie-Pacifique.

Paysage Concurrentiel

Le marché du sable de silice en Asie-Pacifique présente une fragmentation modérée : les cinq plus grands fournisseurs contrôlent environ 33 % du volume, tandis que des centaines de petites carrières servent des acheteurs localisés. L'intégration verticale est la stratégie principale ; Sibelco et Imerys exploitent des usines de valorisation en Chine, en Inde et en Australie, synchronisant la logistique pour arbitrer les écarts de prix régionaux. Mitsubishi et Tochu s'appuient sur leurs bras commerciaux pour agréger l'offre d'Asie du Sud-Est et d'Australie vers les pôles japonais et sud-coréens du verre et des semi-conducteurs.

Les groupes chinois tels que Chongqing Changjiang River Moulding Material et Xinyi Golden Ruite bénéficient d'autorisations préférentielles à proximité des clusters de verre solaire. Les juniors australiens VRX Silica et Diatreme Resources s'orientent vers des matières premières en SiO₂ à 99,99 % pour les semi-conducteurs, soutenus par des financements de projets destinés à des contrats d'enlèvement vers Taïwan, le Japon et la Corée du Sud. Les dépôts de brevets suivis par l'Organisation mondiale de la propriété intellectuelle témoignent d'un intérêt croissant pour la purification assistée par plasma et le séchage assisté par micro-ondes, deux méthodes qui réduisent l'intensité énergétique et augmentent le rendement, renforçant la technologie comme barrière à l'entrée.

La conformité aux normes ISO 9001 et ISO 14001 devient une condition contractuelle préalable pour les grands acheteurs, marginalisant les mineurs artisanaux incapables de financer des audits de certification. En conséquence, le marché du sable de silice en Asie-Pacifique se tourne vers un nombre réduit d'opérateurs capitalisés capables de respecter les critères de très faible teneur en fer et les indicateurs environnementaux stricts.

Leaders du Secteur du Sable de Silice en Asie-Pacifique

Mitsubishi Corporation

Sibelco

Chongqing Changjiang River Moulding Material Group Co., Ltd.

JFE Mineral & Alloy Company,Ltd.

Covia Holdings LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : VRX Silica a obtenu l'approbation des travaux en vertu de la Partie V de la part du Département de la réglementation de l'eau et de l'environnement (DWER) pour son projet de sable de silice Arrowsmith North en Australie-Occidentale. Cette approbation a permis la construction et l'exploitation de l'usine de traitement et des infrastructures associées, à la suite des approbations environnementales et minières, avec une première production ciblée pour le second semestre 2026.

- Juin 2025 : Le Projet de Silice du Nord (NSP) de Diatreme Resources Limited dans le Queensland, en Australie, a obtenu le statut de Projet Majeur, bénéficiant d'un soutien fédéral de facilitation pour accélérer les approbations du développement de sable de silice à haute pureté. Situé près du cap Flattery, le projet est important pour son rôle dans la fourniture de matériaux pour les panneaux solaires et l'énergie verte, avec un objectif de production annuelle de 3 à 5 millions de tonnes.

Périmètre du Rapport sur le Marché du Sable de Silice en Asie-Pacifique

Le sable de silice, également connu sous le nom de sable industriel, est un minéral durable et résistant à la chaleur principalement composé de dioxyde de silicium, généralement sous forme de quartz. Il est largement utilisé dans la fabrication du verre, la coulée de métaux (fonderies), la construction (béton), la filtration de l'eau et les applications horticoles.

Le marché du sable de silice en Asie-Pacifique est segmenté par grade, secteur d'utilisation finale et géographie. Par grade, le marché est segmenté en grade verre, grade fonderie/fusion, grade verre optique, HPQ intermédiaire, HPQ ultra haute pureté et HPQ hyper. Par secteur d'utilisation finale, le marché est segmenté en fabrication de verre, fonderie, chimie, construction, peintures et revêtements, céramiques et réfractaires, filtration, pétrole et gaz, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le sable de silice dans 10 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Grade Verre |

| Grade Fonderie/Fusion |

| Grade Verre Optique |

| HPQ Intermédiaire |

| HPQ Ultra Haute Pureté |

| HPQ Hyper |

| Fabrication de Verre |

| Fonderie |

| Chimie |

| Construction |

| Peintures et Revêtements |

| Céramiques et Réfractaires |

| Filtration |

| Pétrole et Gaz |

| Autres Secteurs d'Utilisation Finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Malaisie |

| Singapour |

| Philippines |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par Grade | Grade Verre |

| Grade Fonderie/Fusion | |

| Grade Verre Optique | |

| HPQ Intermédiaire | |

| HPQ Ultra Haute Pureté | |

| HPQ Hyper | |

| Par Secteur d'Utilisation Finale | Fabrication de Verre |

| Fonderie | |

| Chimie | |

| Construction | |

| Peintures et Revêtements | |

| Céramiques et Réfractaires | |

| Filtration | |

| Pétrole et Gaz | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du sable de silice en Asie-Pacifique ?

Le marché du sable de silice en Asie-Pacifique s'établit à 180,68 millions de tonnes en 2026 et devrait atteindre 249,41 millions de tonnes en 2031, sur la voie d'un CAGR de 6,66 % jusqu'en 2031.

Quel pays domine la demande ?

La Chine est en tête avec 73,75 % du volume de 2025 grâce à ses capacités en verre solaire, verre flotté et silicium métallique.

Quel grade connaît la croissance la plus rapide jusqu'en 2031 ?

Le grade hyper HPQ progresse à un CAGR de 11,32 % à mesure que les chaînes d'approvisionnement des semi-conducteurs et des batteries élèvent les normes de pureté.

Pourquoi le sable de verre à faible teneur en fer est-il en pénurie ?

Les modules solaires spécifient désormais un verre contenant moins de 120 ppm de Fe₂O₃, limitant les gisements qualifiants et stimulant les investissements dans la valorisation.

Dernière mise à jour de la page le: