Taille et part de marché du sable de silice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 391.33 Millions de tonnes |

| Volume du Marché (2031) | 501.21 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sable de silice par Mordor Intelligence

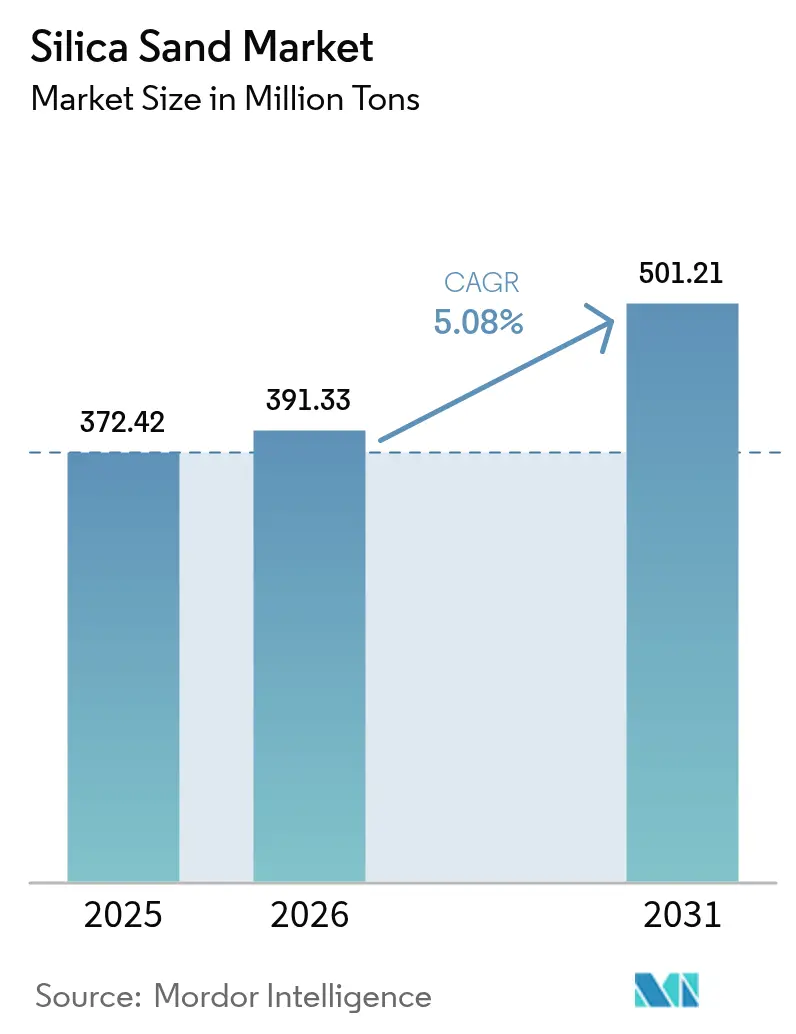

Le marché du sable de silice devrait croître de 372,42 millions de tonnes en 2025 à 391,33 millions de tonnes en 2026 et est prévu d'atteindre 501,21 millions de tonnes d'ici 2031, à un TCAC de 5,08 % sur la période 2026-2031. La trajectoire ascendante est liée au rôle central que joue ce minéral dans le verre haute pureté, les plaquettes de semi-conducteurs, les agents de soutènement pour la fracturation hydraulique et une large gamme de charges industrielles. Les primes de prix pour le verre solaire ultra-transparent, la croissance persistante du nombre de puits de schiste et l'expansion des usines de semi-conducteurs vers de nouvelles régions soutiennent conjointement la demande, même dans un contexte de réglementations environnementales plus strictes. Les chaînes d'approvisionnement se localisent progressivement, les mines intra-bassin et les alliances en aval compensant les coûts logistiques et minimisant l'exposition aux retards d'obtention de permis. La différenciation concurrentielle s'ancre de plus en plus dans la certification qualité, les technologies de réduction des poussières et les systèmes de traçabilité qui aident les acheteurs à gérer la conformité en matière de santé et de sécurité.

Principaux enseignements du rapport

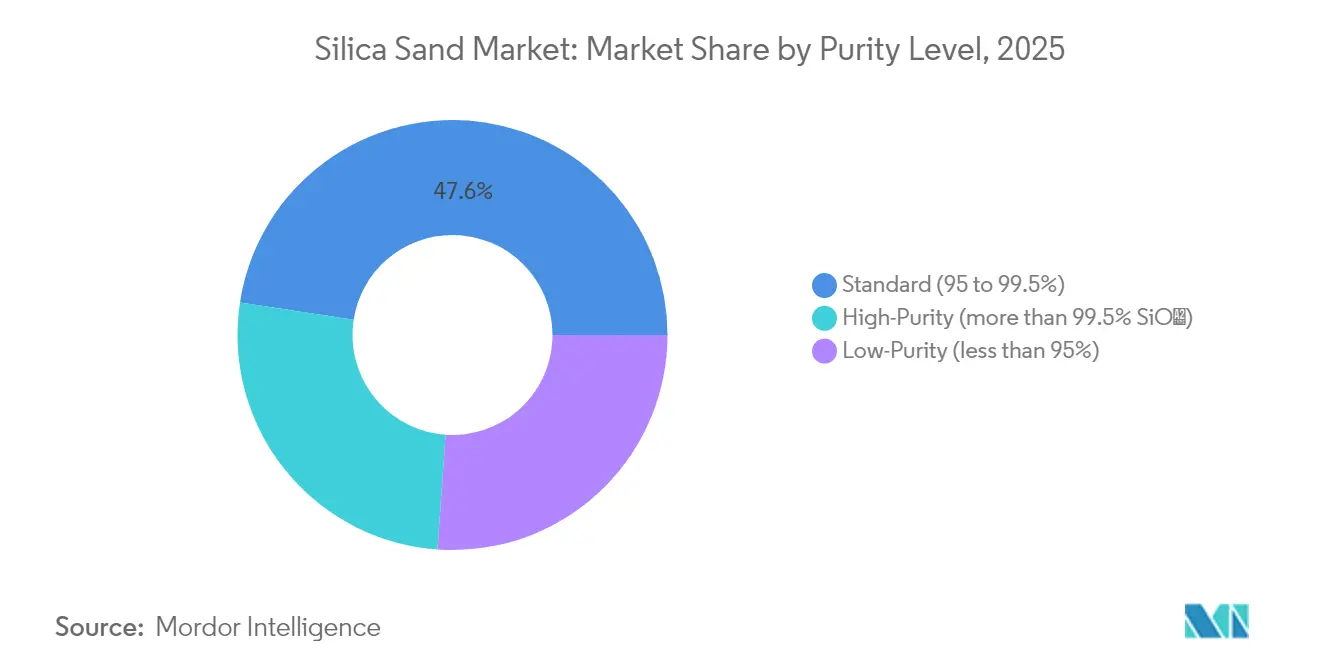

- Par niveau de pureté, le sable de silice de qualité standard représentait 47,58 % de la part de marché du sable de silice en 2025, tandis que les grades haute pureté progressent à un TCAC de 6,19 % jusqu'en 2031.

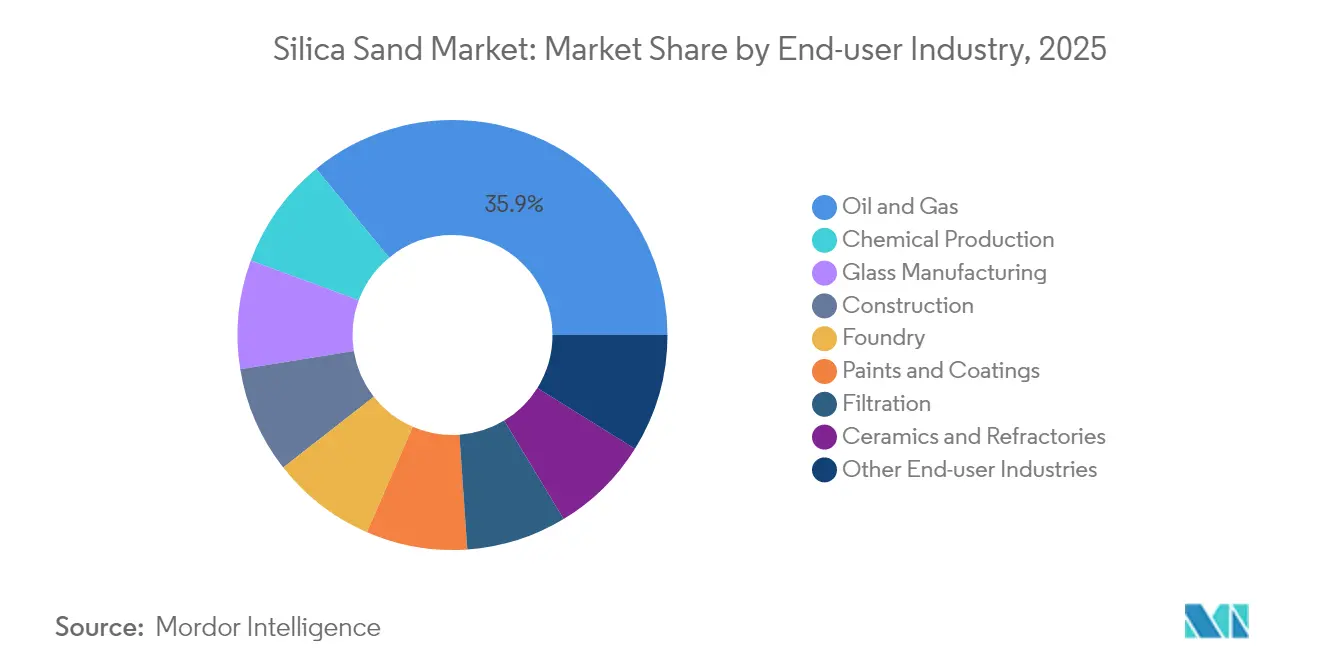

- Par industrie utilisatrice finale, le pétrole et le gaz représentaient 35,92 % de la taille du marché du sable de silice en 2025 ; la production chimique devrait se développer à un TCAC de 5,32 % jusqu'en 2031.

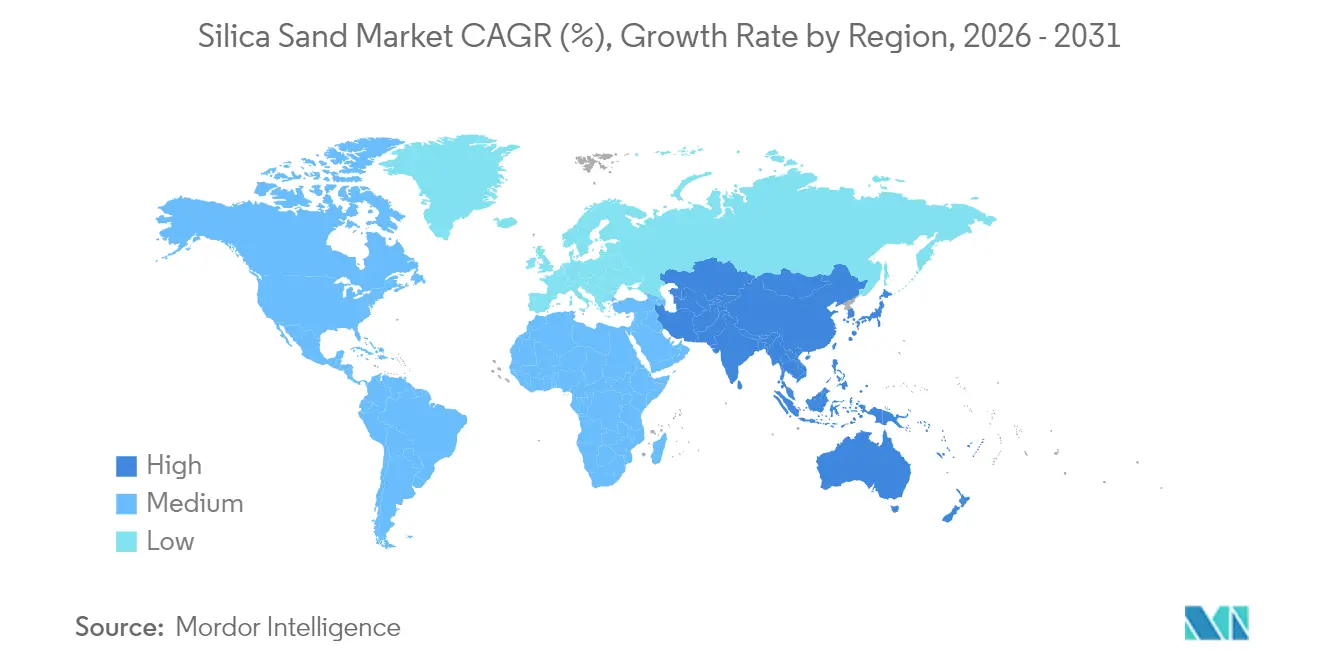

- Par géographie, l'Asie-Pacifique a capté 40,21 % du chiffre d'affaires du marché du sable de silice en 2025 et croît à un TCAC de 6,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sable de silice

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de verre plat et de verre solaire à haute clarté | +1.2% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intensité croissante en sable de fracturation par puits de schiste | +0.9% | Amérique du Nord, en expansion vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Croissance de la silice haute pureté pour les usines de semi-conducteurs | +0.8% | Mondial, dirigé par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Consommation de béton stimulée par les plans de relance des infrastructures | +0.7% | Mondial, accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Optimisation des procédés de fonderie par intelligence artificielle | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de verre plat et de verre solaire à haute clarté

Les usines de verre de qualité solaire nécessitent une matière première dépassant 99,99 % de SiO₂, poussant les prix au comptant vers 55 USD par tonne alors que les ajouts de capacité photovoltaïque en Chine restreignent la disponibilité pour les lignes conventionnelles de verre flotté. Canadian Premium Sand et d'autres entrants prévoient des fours à intégration verticale pour satisfaire plus de 100 GW de production de panneaux d'ici 2027. Les fabricants multinationaux de verre flotté ont alloué près de 180 millions USD à des rénovations de fours qui améliorent l'efficacité énergétique tout en sécurisant des contrats d'achat à long terme pour le sable haute pureté, soulignant les tendances du marché du sable de silice. Ces engagements en capital confirment que la silice premium restera un intrant critique en matière d'approvisionnement tandis que les fabricants poursuivent des techniques de production de verre bas carbone certifiées selon les normes ISO 9001.

Intensité croissante en sable de fracturation par puits de schiste

Les puits horizontaux individuels consomment désormais en moyenne 1 060 % de sable de plus qu'en 2013, sous l'effet de déviations latérales plus longues et d'un plus grand nombre d'étapes. La logistique du sable humide réduit la consommation de diesel de 90 % et permet d'économiser entre 100 000 et 300 000 USD par puits, accélérant le passage au sable brun intra-bassin qui réduit la volatilité des coûts à la livraison. Les règles de l'OSHA sur la silice respirable stimulent l'adoption de nouvelles hottes de captage des poussières et de convoyeurs fermés, des tendances du marché du sable de silice qui ancrent une passation de marchés axée sur les spécifications et favorisent les fournisseurs certifiés.

Croissance de la silice haute pureté pour les usines de semi-conducteurs

La Chine a déclaré le quartz haute pureté son 174e minéral stratégique en avril 2025, soutenant l'exploration dans le Henan et le Xinjiang pour des minerais capables d'atteindre une pureté de niveau 5N. La perturbation causée par l'ouragan Helene à Spruce Pine a mis en évidence la fragilité de l'approvisionnement et a conduit à un projet de doublement de capacité de 200 millions USD par Sibelco en Caroline du Nord. La politique indonésienne de valorisation en aval de la silice vise 45,74 milliards USD de nouveaux investissements d'ici 2040, dans le but d'augmenter la production nationale de plaquettes et de créer 200 000 emplois qualifiés. Des lignes avancées de lixiviation acide et de mise à niveau thermique régies par la norme ISO 13503-2 sont désormais obligatoires pour atteindre le seuil de 99,995 % requis pour les couches d'arrêt de gravure à 3 nm.

Consommation de béton stimulée par les plans de relance des infrastructures

La loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD devrait augmenter la demande américaine en ciment de 46 millions de tonnes sur cinq ans, soutenant une large absorption de sable dans les segments du béton prêt à l'emploi et du béton préfabriqué. Les matériaux cimentaires supplémentaires mélangés à de la silice gagnent en faveur alors que les entreprises visent des objectifs de carbone incorporé plus bas, tels que définis par les lignes directrices de l'Association mondiale du ciment et du béton. Les goulets d'étranglement dans l'approvisionnement en sable de rivière pour les projets de dragage poussent les ingénieurs vers des agrégats de silice manufacturés répondant aux granulométries ASTM C33, renforçant le marché du sable de silice.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles croissants liés aux permis environnementaux | -0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Substitution rapide par le calcin recyclé dans le verre d'emballage | -0.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence d'agents de soutènement à faible teneur en quartz (céramiques, enrobés de résine) | -0.3% | Amérique du Nord, en expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles croissants liés aux permis environnementaux

La règle de l'MSHA sur la silice, entrée en vigueur en juin 2024, a abaissé l'exposition admissible à 50 µg/m³ et a ajouté une surveillance médicale obligatoire, augmentant les coûts de conformité pour les nouvelles carrières comme pour les carrières existantes. Au Manitoba, la mine proposée par Sio Silica reste bloquée après que les autorités réglementaires ont demandé un examen hydrogéologique plus approfondi. Les projets de l'Agence européenne des produits chimiques signalent des exigences plus strictes en matière d'exposition sur le lieu de travail, ce qui pourrait réduire la production dans les plus petites carrières ne disposant pas de circuits de traitement fermés. Le taux d'obstacle plus élevé devrait freiner les projets de base et concentrer la production parmi les opérateurs disposant de cadres complets de reporting ESG.

Substitution rapide par le calcin recyclé dans le verre d'emballage

Les usines de verre européennes ont relevé les ratios moyens de calcin au-dessus de 60 %, réduisant l'énergie des fours de près de 3 % par augmentation de 10 points tout en diminuant l'intensité en CO₂ dans le cadre des quotas du système d'échange de quotas d'émission. La série d'acquisitions de Sibelco dans le recyclage du verre élargit l'accès aux déchets post-consommation et resserre la demande en sable vierge. Les progrès du tri optique augmentent le débit et la pureté, permettant des bouteilles consignées à parois plus épaisses qui tolèrent des charges de calcin plus élevées. Bien que les réglementations sur le contact alimentaire limitent les impuretés, cette transition réduit tout de même d'environ 0,5 % les prévisions de TCAC du marché du sable de silice pour le verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de pureté : les grades haute pureté dépassent les volumes en vrac

Les grades haute pureté supérieurs à 99,5 % SiO₂ affichent un TCAC de 6,19 %, le plus rapide au sein du marché du sable de silice. Le sable ultra-pur constitue le substrat pour les creusets de semi-conducteurs, le verre flotté solaire et les séparateurs de batteries lithium-ion. L'expansion de Sibelco à Spruce Pine et la progression du groupe Australian Silica Quartz Group vers une pureté de 99,997 % illustrent l'augmentation d'échelle des capacités à valeur ajoutée.

Le matériau de qualité standard compris entre 95 et 99,5 % SiO₂ demeure l'ancre volumique, détenant 47,58 % de la part de marché du sable de silice en 2025. La demande provient des moules de fonderie, des agrégats de construction et des médias filtrants. Des innovations telles que la purification des résidus de minerai de fer portant les rejets à une pureté de 99,99 % allient durabilité et potentiel de revenus supplémentaires, bien que le sable de faible pureté inférieur à 95 % SiO₂ soit largement limité à l'utilisation locale en béton prêt à l'emploi et en remblai.

Par industrie utilisatrice finale : la production chimique réduit l'écart avec le pétrole et le gaz

Le pétrole et le gaz maintiennent leur position dominante à 35,92 % de la demande de 2025, la taille du marché du sable de silice continuant de refléter le nombre de plateformes de forage horizontales. L'approvisionnement intra-bassin et les normes de contrôle des poussières maintiennent l'utilisation résiliente même lorsque les prix du West Texas Intermediate fluctuent. L'adoption du sable humide atténue également l'inflation des coûts, préservant l'attrait de la marge brute du segment pour les mineurs intégrés.

La production chimique, en revanche, est prévue pour le rythme le plus rapide à un TCAC de 5,32 %, alors que les usines de silicate de sodium, de silice colloïdale et de silice pyrogénée s'agrandissent pour servir les batteries, les catalyseurs et les formulations de soins personnels. La hausse de 50 % de la capacité Levasil de Nouryon, ainsi que l'expansion de Charleston d'Evonik, souligne le repositionnement stratégique vers des spécialités chimiques aux marges EBIT supérieures aux niveaux industriels en vrac. Le verre, la fonderie, la céramique et la filtration complètent le profil de la demande, chacun bénéficiant d'ajustements techniques progressifs qui exigent des contrôles plus stricts de la granulométrie et des spécifications de pureté.

Analyse géographique

L'Asie-Pacifique représente 40,21 % du volume mondial et devrait croître à un CAGR de 6,27 %, portée par l'essor photovoltaïque de la Chine, les corridors de transport urbain de l'Inde et l'agenda silicium en aval de l'Indonésie d'une valeur de 45,74 milliards USD. La mine de Cape Flattery en Australie, avec une teneur de 99,93 % en SiO₂, positionne le Queensland pour tripler sa production avant 2030.

La consommation en Amérique du Nord est principalement portée par les agents de soutènement pour l'exploitation des schistes. Les États-Unis ont exporté pour 809 millions USD de sable de silice au cours de la période 2024-2025, le Canada et le Japon étant les principaux acheteurs. Le marché du sable de silice au Mexique continue de bénéficier de l'expansion du secteur manufacturier du pays, avec des importations soutenues par les relations commerciales de l'USMCA et la proximité des fournisseurs américains. L'environnement réglementaire de la région se renforce avec les nouvelles règles de la MSHA sur la silice entrées en vigueur en juin 2024, imposant des programmes complets de surveillance de l'exposition et de suivi médical.

L'Europe fait face à des conditions difficiles dans le secteur du sable de silice, le ralentissement de la demande dans la construction affectant les applications traditionnelles du sable de silice, bien que les segments spécialisés maintiennent leur dynamique de croissance. Les limites d'exposition provisoires de l'Agence européenne des produits chimiques pourraient concentrer l'offre en Europe du Nord, où le traitement en enceinte fermée est déjà la norme. Le Moyen-Orient et l'Afrique s'appuient sur les projets d'infrastructure et la demande en emballages en verre, tandis que l'attrait de l'Amérique du Sud réside dans les mutations des chaînes d'approvisionnement automobiles et les nouvelles politiques relatives aux minéraux critiques.

Paysage réglementaire

La réglementation se durcit concernant l'exposition à la silice cristalline respirable et la performance environnementale au niveau des sites, ce qui relève le niveau d'exigence en matière de conformité pour l'extraction, la transformation et la manipulation en aval. Aux États-Unis, la norme de l'OSHA sur la silice cristalline respirable (29 C.F.R. 1926.1153) continue d'exiger des employeurs du secteur de la construction qu'ils limitent l'exposition à 25 microgrammes par mètre cube (seuil d'action) et à 50 microgrammes par mètre cube (PEL) sur une moyenne pondérée dans le temps de 8 heures, tandis que la règle sur la silice de la MSHA, en vigueur depuis juin 2024, ajoute une surveillance médicale et une gestion plus stricte de l'exposition sur les sites miniers, favorisant une adoption plus large des systèmes de convoyage confiné et de capture des poussières.

Les exigences en matière de permis et d'exploitation deviennent également plus programmatiques et conditionnées au niveau des juridictions. Le permis général 2026 pour le sable et le gravier du département de l'Écologie de l'État de Washington (en vigueur en avril 2026) fixe des contrôles de rejet (notamment la turbidité et le pH) pour les installations incluant des opérations de sable siliceux, tandis que la section 116C.99 des lois du Minnesota (2025) impose des normes modèles pour les collectivités locales couvrant le contrôle des poussières, la surveillance des eaux souterraines et les impacts sur le transport. Les autorisations propres aux projets restent également importantes, notamment la délivrance par la Colombie-Britannique d'un certificat d'évaluation environnementale pour la mine de sable siliceux d'Angus en août 2025, avec des conditions contraignantes, ainsi que les autorisations environnementales d'Australie-Occidentale couvrant une installation de traitement de sable siliceux d'une capacité de 1 à 2 millions de tonnes par an, ce qui renforce l'évolution vers des obligations de conformité détaillées et propres à chaque site.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'identification des ressources et l'obtention des permis, suivie de l'extraction (exploitation à ciel ouvert/carrière ou développement de matières premières de haute pureté spécialisées), de la valorisation (lavage, calibrage, attrition, séparation magnétique, lixiviation acide et améliorations thermiques pour la haute pureté), et de l'assurance qualité liée aux spécifications d'usage final (clarté du verre, seuils de qualité semi-conducteur ou performance en tant qu'agent de soutènement). Les produits finis transitent par la logistique en vrac (rail, barge, camion et terminaux d'exportation) vers les transformateurs et utilisateurs finaux dans le verre, la fonderie, la chimie, la construction et le pétrole et gaz, la différenciation étant de plus en plus déterminée par une distribution granulométrique constante, le contrôle des impuretés et des systèmes d'atténuation des poussières réduisant les risques de manutention.

Les partenariats d'accès en aval et de logistique deviennent plus visibles là où l'approvisionnement en haute pureté est contraint et les routes limitées. En 2026, Sio Silica a signé un protocole d'accord avec Arctic Gateway Group afin de planifier la logistique d'exportation depuis le port de Churchill vers l'Europe, soulignant le rôle des ports secondaires et de la capacité des corridors dans la réduction des goulets d'étranglement. Le contrôle des canaux commerciaux se renforce également grâce à des structures contraignantes de distribution et d'enlèvement, comme l'accord de distribution contraignant conclu en 2026 par Homerun Resources avec Cristal Sand Group pour la silice industrielle de haute pureté au Brésil. Les financements de coentreprises en amont, notamment la souscription d'actions supplémentaires de Sibelco Silica dans la coentreprise Cape Silica de Diatreme en 2026, montrent également comment le capital est déployé pour sécuriser des réserves et augmenter l'échelle des matières premières qualifiées.

Paysage concurrentiel

Le secteur de l'industrie du sable de silice présente une fragmentation modérée. L'acquisition par effet de levier de U.S. Silica pour 1,85 milliard USD par Apollo Global Management souligne la confiance du capital-investissement dans des flux de trésorerie prévisibles et des marchés finaux diversifiés. La différenciation technologique est évidente : les installations de sable humide sur site réduisent les émissions de 90 %, les classificateurs hydrauliques à revêtement céramique prolongent la durée de vie des équipements, et les analyseurs d'images basés sur l'intelligence artificielle ajustent la distribution granulométrique en temps réel pour réduire drastiquement les taux de défauts dans les fonderies. La conformité environnementale constitue désormais un coût d'entrée sur le marché, l'MSHA et l'ECHA s'alignant sur des plafonds d'exposition plus stricts. Les producteurs certifiés ISO 9001 et ISO 45001 devraient vraisemblablement gagner des parts de marché lorsque les multinationales relanceront des appels d'offres pour des accords d'approvisionnement pour 2026-2028.

Leaders de l'industrie du sable de silice

Badger Mining Corporation

COVIA HOLDINGS LLC

Atlas Energy Solutions Inc. (Hi-Crush Inc.)

Sibelco

U.S. Silica (Apollo Global Management)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des applications guidées par des spécifications, à plus haute pureté et à conformité renforcée, où les acheteurs accordent plus d'importance à la qualité documentée, à la traçabilité et aux contrôles environnementaux qu'au seul prix livré. La demande de silice de haute pureté pour le verre solaire et les semi-conducteurs accélère les investissements dans la valorisation et la modernisation, la sécurité d'approvisionnement étant soulignée par des actions telles que le projet de Sibelco de doublement de capacité de 200 millions USD en Caroline du Nord, après que des risques de perturbation ont mis en lumière la fragilité des sources concentrées de haute pureté. Sur le plan des politiques publiques, l'agenda de valorisation en aval de la silice en Indonésie, incluant la désignation du sable siliceux comme matière première minérale non métallique spéciale, et ses objectifs d'investissement à plus long terme pour la valorisation en aval du silicium, constituent un point d'ancrage clair pour la transformation nationale et les voies de conversion à plus forte valeur ajoutée.

Une deuxième opportunité réside dans une production et une logistique conformes et à impact réduit, qui aident les opérateurs à obtenir et renouveler leurs permis et à remporter des rappels d'offres auprès de grands clients industriels. Les normes modèles de la section 116C.99 du Minnesota et le permis général 2026 pour le sable et le gravier de l'État de Washington rendent explicites les contrôles relatifs aux poussières, à l'eau et au transport, soutenant la demande pour des circuits de traitement confinés, des dispositifs de surveillance et des solutions de confinement chimique intégrées aux plans d'exploitation minière. Les routes d'exportation transfrontalières et alternatives peuvent également créer un potentiel de croissance pour les fournisseurs capables de fournir un produit constant et vérifiable aux clients du verre, du solaire et de la chimie, comme l'illustrent les travaux menés en 2026 par Sio Silica avec Arctic Gateway Group pour développer les exigences d'exportation du port de Churchill, ainsi que les nouvelles structures de partenariat visant l'enlèvement de matériaux à haute pureté.

Développements récents du secteur

- Mai 2026 : Covia a annoncé une augmentation de prix allant jusqu'à 20 % pour les produits industriels, effective à partir du 1er juin 2026, pour les clients hors contrat. L'entreprise a cité une pression persistante sur les coûts liée à l'énergie, à la main-d'œuvre et aux matériaux, renforçant la discipline tarifaire dans l'approvisionnement en silice industrielle.

- Août 2025 : Badger Mining a acquis les 50 % restants d'AMI Silica, s'assurant ainsi la pleine propriété de l'exploitation. Cette consolidation du contrôle soutient la coordination opérationnelle et la fiabilité du service client dans les canaux des agents de soutènement pétrolier et gazier et de la silice industrielle en Amérique du Nord.

- Avril 2024 : Badger Mining a finalisé l'acquisition d'Athabasca Minerals Inc. pour environ 29,2 millions CAD à l'issue d'un processus approuvé par un tribunal. Cette transaction élargit l'empreinte de Badger Mining et lui procure une capacité de plateforme supplémentaire ainsi qu'un accès au marché pour ses opérations dans les minéraux industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le sable siliceux fourni pour des usages industriels et de construction, depuis l'extraction et le traitement de base jusqu'à la vente dans les applications d'usage final où le matériau est consommé.

Exclusions de périmètre : ce dimensionnement exclut les formes de silice autres que le sable (comme la silice précipitée ou pyrogénée) et exclut les produits finis en aval tels que le verre ou le béton, qui n'utilisent le sable siliceux que comme intrant.

Aperçu de la segmentation

- Par niveau de pureté

- Haute pureté (supérieure à 99,5 % SiO₂)

- Standard (95 à 99,5 %)

- Faible pureté (inférieure à 95 %)

- Par industrie utilisatrice finale

- Fabrication de verre

- Fonderie

- Production chimique

- Construction

- Peintures et revêtements

- Céramiques et réfractaires

- Filtration

- Pétrole et gaz

- Autres industries utilisatrices finales

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement du bassin de demande sur l'activité industrielle observable, puis par sa mise en correspondance avec la manière dont le sable siliceux transite habituellement par l'extraction et la transformation. Nous nous appuyons sur des références publiques et officielles telles que les statistiques minérales de l'USGS, la base de données Comtrade des Nations Unies, les publications des services géologiques nationaux, les indicateurs macroéconomiques de la Banque mondiale, ainsi que les communiqués des douanes et des autorités portuaires pour la direction des échanges et de la production.

Une fois cette base établie, les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée reconnue sont utilisés pour saisir les augmentations de capacité, les commentaires sur l'utilisation des usines et les évolutions d'applications (par exemple, les changements de la demande dans le verre et la fonderie). Des abonnements payants sont utilisés de manière limitée pour les données financières et l'intelligence économique des entreprises, ainsi que pour les vérifications des importations et exportations au niveau des expéditions, en plus des bases de données de brevets pour vérifier la cohérence des tendances technologiques et de pureté. Les exemples ci-dessus sont donnés à titre illustratif uniquement, et de nombreuses autres sources publiques ont également été examinées à des fins de clarification, de vérification croisée et de validation des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires concernant les exigences de pureté, les fourchettes de prix par application et la répartition pratique entre approvisionnement domestique et importations. Nous échangeons avec des producteurs, transformateurs, distributeurs et grands utilisateurs finaux, avec une couverture s'étendant à l'APAC, à l'EMEA et aux Amériques, afin que les signaux de volume puissent être traduits en une demande réaliste par usage et par zone géographique.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 13 % | APAC : 42 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'un modèle descendant, où la production, les flux commerciaux et l'activité d'usage final servent à reconstituer la base de consommation adressable pour le sable siliceux dans chaque région majeure, les totaux étant ensuite agrégés au niveau mondial. Pour ancrer le résultat, nous menons également des vérifications ascendantes sélectives, telles que des volumes fournisseurs échantillonnés par application, des retours de canal sur les fourchettes de prix de vente moyens, et quelques agrégations fondées sur la capacité lorsque les données sont disponibles.

Les principales données qui façonnent le modèle incluent les volumes de production et d'exportation de sable siliceux, la répartition par pureté et qualité selon l'usage final (par exemple, verre contre fonderie), la dépendance aux importations par région, les fourchettes de prix typiques par qualité, et des indicateurs de demande observables tels que l'activité de construction et la production de verre. Lorsque la visibilité ascendante est faible, les lacunes sont traitées en appliquant des hypothèses de pénétration prudentes, puis révisées à la lumière des retours d'entretiens, avant d'être appliquées de manière cohérente sur l'ensemble de la série chronologique.

Pour les prévisions, une analyse de scénarios est utilisée avec un ensemble simple de moteurs de demande. Les fourchettes sont affinées à partir des attentes des praticiens concernant les démarrages de capacité à court terme, les restrictions environnementales et le risque de substitution au niveau des applications. La prévision finale n'est arrêtée qu'une fois que les hypothèses produisent une évolution année sur année cohérente lorsqu'elles sont vérifiées par rapport aux signaux commerciaux et de production.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, puis les écarts importants sont revérifiés jusqu'à ce que la logique soit cohérente. Nos analystes comparent les résultats du modèle avec des indicateurs indirects tels que les mouvements de production et de commerce, et effectuent également des vérifications de cohérence des devises et des unités afin que le volume et la valeur ne divergent pas sans raison claire.

Avant validation finale, les signaux d'anomalie (variations régionales inhabituelles, changements brusques dans les prix implicites, ou décalage avec les actualités relatives à la capacité) sont examinés en plusieurs étapes, et des appels de suivi sont déclenchés lorsque l'écart est significatif. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas de chocs majeurs de capacité, de politique ou de demande. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché du sable siliceux selon Mordor Intelligence, comparée à d'autres estimations publiées

Les estimations publiées pour le sable siliceux peuvent différer plus que ne s'y attendent les utilisateurs, même lorsque les mêmes usages finaux sont mentionnés. Les raisons courantes incluent le choix d'unité (volume contre revenu), la manière dont les niveaux de pureté et de traitement sont traités, et la façon dont les prix sont convertis et évoluent dans le temps.

Les vérifications des flux commerciaux et les signaux de volume de production servent de garde-fous permettant de maintenir la vision de Mordor Intelligence ancrée à une base de consommation industrielle, la valeur n'étant alors déduite qu'à partir de fourchettes de prix par qualité confirmées lors d'entretiens. Lorsque ces vérifications ne sont pas utilisées, une estimation peut dériver, car certaines études mélangent le sable siliceux avec des matériaux siliceux connexes, appliquent une escalation tarifaire agressive, ou incluent les revenus de fabrication en aval. Les différences peuvent également provenir du calendrier de mise à jour, car les démarrages de capacité et les cycles de construction peuvent modifier rapidement les chiffres à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,19 milliards USD (2026) | |

| Cabinet de conseil mondial A | 24,33 milliards USD (2025) | Utilise un cadrage axé sur le revenu avec des catégories d'application et d'usage final larges, ce qui peut intégrer du sable transformé plus cher et des catégories de silice connexes, et il n'est pas toujours clair comment les prix sont normalisés entre les régions et les qualités. |

| Éditeur sectoriel B | 14,10 milliards USD (2025) | Le dimensionnement en valeur semble plus sensible à une seule année de référence et peut appliquer une progression tarifaire plus rapide, et la répartition entre le sable de qualité industrielle et le sable de qualité construction n'est pas expliquée de manière cohérente, ce qui peut modifier sensiblement les totaux. |

L'écart observé dans le tableau s'explique surtout par les limites de périmètre relatives au niveau de traitement et par la manière dont les prix sont appliqués selon les qualités et les régions. En maintenant le bassin de demande ancré sur des volumes observables et sur l'orientation des échanges commerciaux, puis en appliquant des fourchettes de prix validées par entretiens, nous obtenons un chiffre plus facile à retracer à partir d'étapes claires et d'intrants simples.

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché du sable de silice et son taux de croissance attendu ?

Le marché du sable de silice s'établit à 391,33 millions de tonnes en 2026 et devrait atteindre 501,21 millions de tonnes d'ici 2031, avec un TCAC de 5,08 %.

Quelle région domine la consommation mondiale de sable de silice ?

L'Asie-Pacifique représente 40,21 % de la demande de 2025 et constitue également la région à la croissance la plus rapide, avec un TCAC de 6,27 % jusqu'en 2031.

Quel segment utilisateur final connaît la croissance la plus rapide dans la demande de sable de silice ?

La production chimique affiche la croissance la plus élevée, avec un TCAC de 5,32 % attendu entre 2026 et 2031, à mesure que les usines de silicate de sodium et de silice spéciale se développent.

Pourquoi la silice haute pureté gagne-t-elle en importance stratégique ?

Les grades ultra-purs sont indispensables pour le verre solaire et les creusets de semi-conducteurs, et les extensions de capacité en Amérique du Nord, en Australie et en Chine visent à satisfaire les exigences strictes de 99,995 % SiO₂.

Comment les nouvelles réglementations environnementales affectent-elles l'exploitation minière du sable de silice ?

Les limites d'exposition plus strictes imposées par l'MSHA et les règles proposées par l'ECHA augmentent les coûts de conformité et allongent les délais d'obtention des permis, ce qui pourrait favoriser les exploitants dotés de systèmes avancés de contrôle des poussières et de processus certifiés ISO.

Dernière mise à jour de la page le: