Taille et Part du Marché de la Manutention Automatisée en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

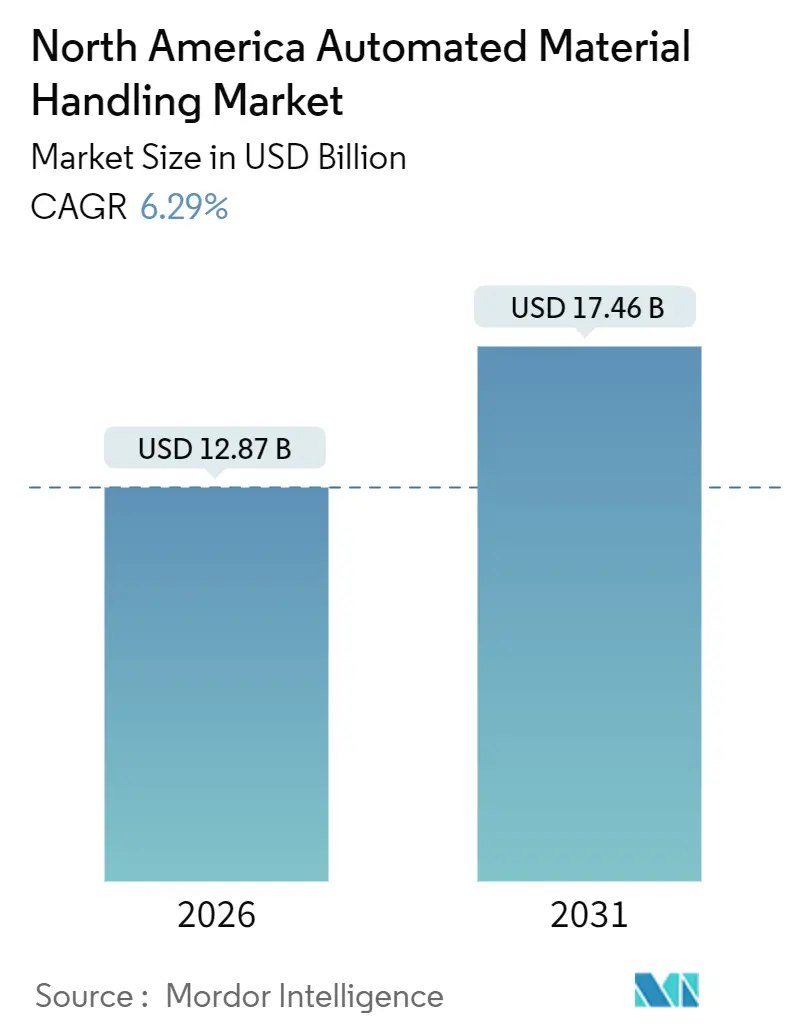

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 17.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Manutention Automatisée en Amérique du Nord par Mordor Intelligence

Le marché de la manutention automatisée en Amérique du Nord a atteint 12,87 milliards USD en 2026 et devrait s'étendre à 17,46 milliards USD d'ici 2031, ce qui correspond à un TCAC de 6,29 % sur la période, soulignant le changement structurel vers des réseaux de distribution hautement automatisés et orchestrés par des logiciels. La pénétration du commerce électronique, désormais associée aux attentes de livraison le jour même et le lendemain, accélère l'adoption d'équipements à haut débit et de logiciels d'exécution d'entrepôt basés sur l'intelligence artificielle. Le matériel absorbe encore la majeure partie des dépenses en capital, mais les couches d'intelligence sont devenues le facteur de différenciation déterminant. Les robots mobiles autonomes, les systèmes de navettes compacts et les solutions de prélèvement guidées par vision se développent le plus rapidement car ils s'intègrent facilement dans des sites existants et offrent un retour sur investissement rapide dans des environnements où la main-d'œuvre est rare. Les crédits d'impôt à l'investissement aux États-Unis et au Canada, combinés à des pénuries aiguës de techniciens, poussent les opérateurs vers des contrats clés en main incluant des services qui transfèrent le risque aux intégrateurs tout en augmentant la valeur à vie du système.

Principaux Points à Retenir du Rapport

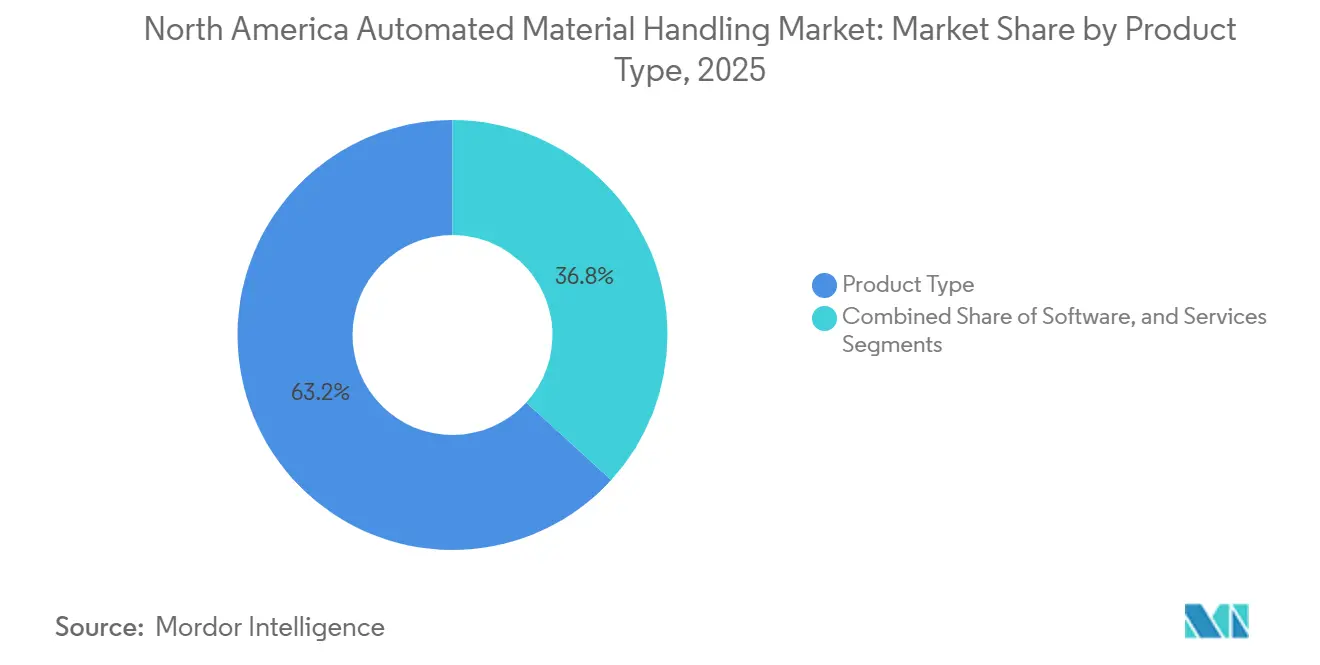

- Par type de produit, le matériel a dominé avec une part de chiffre d'affaires de 63,21 % en 2025, tandis que le logiciel devrait enregistrer la croissance la plus élevée à un TCAC de 7,27 % jusqu'en 2031.

- Par type d'équipement, les systèmes de stockage et de récupération automatisés à charge unitaire ont capturé 28,4 % du chiffre d'affaires de 2025 ; les robots mobiles autonomes devraient se développer à un TCAC de 7,91 % jusqu'en 2031.

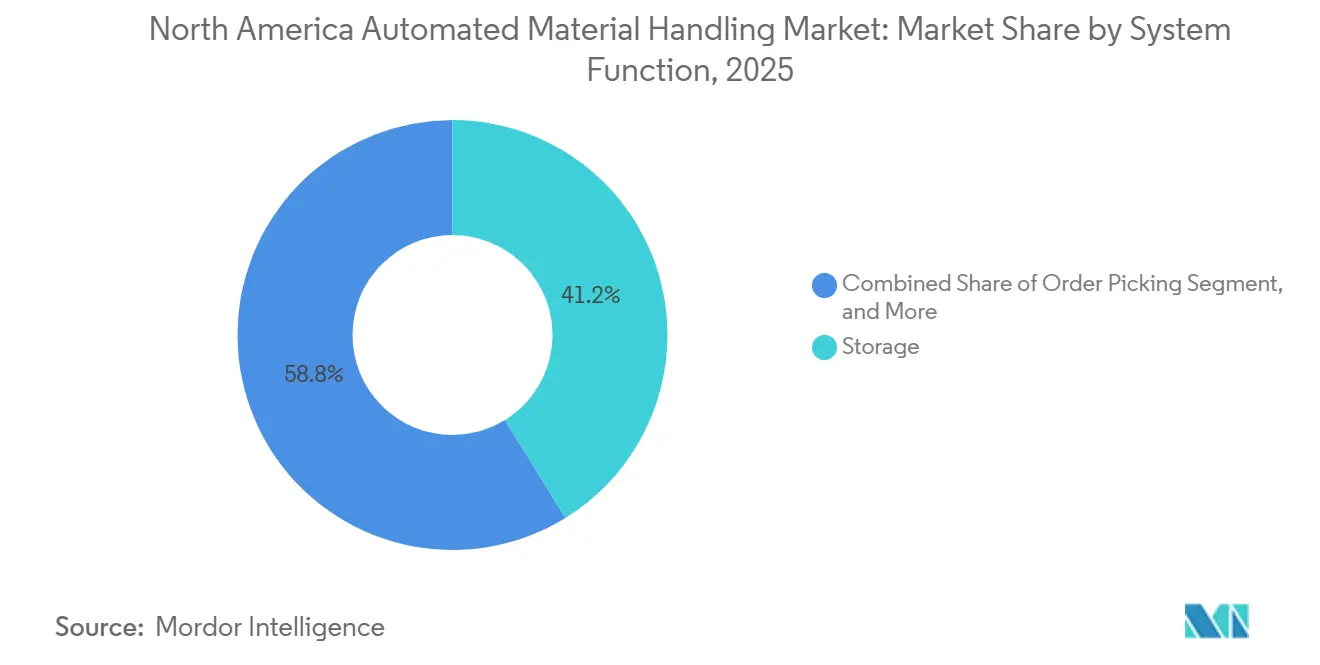

- Par fonction système, le stockage a contribué à 41,2 % des dépenses en 2025, tandis que les systèmes de préparation de commandes afficheront la progression la plus rapide à un TCAC de 7,63 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail, l'entreposage et les centres de distribution ont dominé avec une part de 37,5 % en 2025 ; l'exécution du commerce électronique devrait croître à un TCAC de 7,83 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté 87,9 % du chiffre d'affaires régional de 2025, tandis que le Canada devrait progresser à un TCAC de 8,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Manutention Automatisée en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Investissements dans l'Automatisation des Entrepôts après la COVID-19 | +1.20% | États-Unis et Canada, concentrés dans les corridors logistiques du Midwest et de l'Ontario | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Robots Mobiles Autonomes dans les Entrepôts des Prestataires Logistiques Tiers | +1.80% | États-Unis, avec une forte densité initiale en Californie, au Texas et au New Jersey | Court terme (≤ 2 ans) |

| Demande Portée par le Commerce Électronique pour des Centres d'Exécution à Haut Débit | +2.10% | États-Unis et Canada, clusters urbains avec une population supérieure à 1 million d'habitants | Court terme (≤ 2 ans) |

| Adoption des Systèmes d'Exécution d'Entrepôt Basés sur l'Intelligence Artificielle | +1.40% | États-Unis, portés par les détaillants du Fortune 500 et les prestataires logistiques tiers | Moyen terme (2 à 4 ans) |

| Crédits d'Impôt à l'Investissement et Incitations à l'Automatisation aux États-Unis et au Canada | +0.90% | États-Unis (Section 179, crédits IRA) et Canada (RS&DE, FIS) | Long terme (≥ 4 ans) |

| Mandats de Durabilité Favorisant des Solutions de Manutention Économes en Énergie | +0.70% | États-Unis (Californie, New York) et Canada (Colombie-Britannique, Ontario) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Portée par le Commerce Électronique pour des Centres d'Exécution à Haut Débit

Les volumes de colis en Amérique du Nord ont dépassé 16 milliards d'unités en 2025, poussant les détaillants et les prestataires logistiques tiers à comprimer les cycles de commande à l'expédition en dessous de deux heures dans les villes densément peuplées. Les marchands de premier rang ont investi massivement : Amazon exploitait plus de 110 centres de tri et 1 000 stations de livraison à travers les États-Unis en 2025 ; chacun conçu pour un débit de pointe supérieur à un million d'articles par jour.[1]Amazon.com, "Rapport Annuel 2025," amazon.com Walmart a alloué 1,4 milliard USD en octobre 2025 pour rénover 65 centres de distribution avec des systèmes de stockage et de récupération automatisés et des palettiseurs robotiques, visant une couverture de livraison le jour même pour 90 % des commandes en ligne d'ici 2027.[2]Corporate Walmart, "Investissements dans la Chaîne d'Approvisionnement 2025," corporate.walmart.com Des engagements similaires de la part de grandes enseignes se répercutent sur les opérateurs de taille intermédiaire qui louent désormais des espaces dans des hubs de micro-exécution partagés équipés de systèmes marchandises-à-personne, concentrant le capital entre les mains d'un nombre limité d'intégrateurs.

Adoption Croissante des Robots Mobiles Autonomes dans les Entrepôts des Prestataires Logistiques Tiers

Les prestataires logistiques tiers géraient environ 2,1 milliards de pieds carrés de capacité d'entreposage aux États-Unis en 2025, mais seulement 18 % était automatisée. Les fournisseurs de robots ont saisi l'opportunité : un fournisseur de premier plan a signalé le déploiement de plus de 12 000 unités collaboratives dans des installations gérées par DHL, GXO Logistics et Geodis, augmentant les taux de prélèvement de 2,5× par rapport aux méthodes manuelles.[3]Locus Robotics, "Jalons de Déploiement 2025," locusrobotics.com Les partenariats qui intègrent le logiciel de gestion de flotte directement dans les systèmes de gestion d'entrepôt ont réduit le temps de mise en service de six mois à seulement huit semaines, accélérant le retour sur investissement. La flexibilité est primordiale car les clients des prestataires logistiques tiers renégocient souvent les références et les volumes chaque trimestre ; les robots mobiles autonomes, non contraints par des chemins de guidage fixes, permettent une reconfiguration rapide avec un temps d'arrêt minimal.

Adoption des Systèmes d'Exécution d'Entrepôt Basés sur l'Intelligence Artificielle

Les plateformes intelligentes d'exécution d'entrepôt optimisent désormais le séquençage des tâches, la planification des ressources et le positionnement en temps réel. La version 2025 d'un grand intégrateur intègre des analyses prédictives qui prévoient les volumes de commandes 48 heures à l'avance, réduisant les heures de travail par commande de 15 % dans deux sites pilotes du Fortune 100.[4]Honeywell International, "Lancement de la Plateforme Momentum WES 2025," honeywell.com L'algorithme de positionnement nocturne d'un autre fournisseur a amélioré la densité de prélèvement de 12 % dans une installation pharmaceutique de 500 000 pieds carrés, soulignant les gains de débit disponibles grâce à une orchestration basée sur les données. Le logiciel représente désormais 8 % à 12 % de la valeur totale du projet, établissant un pool de revenus récurrents qui compense la compression des marges sur le matériel.

Crédits d'Impôt à l'Investissement et Incitations à l'Automatisation

La Section 179 du Code des Impôts permet aux entreprises américaines de déduire jusqu'à 1,16 million USD d'équipements éligibles en 2025, couvrant la plupart des projets de véhicules à guidage automatique et de convoyeurs pour les opérateurs de taille intermédiaire. La loi sur la réduction de l'inflation a prolongé l'amortissement accéléré pour les équipements économes en énergie, permettant des déductions de 60 % la première année si les systèmes respectent les directives Energy Star. Le programme RS&DE du Canada a versé 3,5 milliards CAD en 2024, dont 9 % orientés vers l'automatisation et la robotique. L'Ontario a ajouté un Crédit d'Impôt à l'Investissement pour les Opportunités Régionales de 10 % en janvier 2025, réduisant les coûts nets en capital jusqu'à 35 % lorsqu'il est combiné aux incitations fédérales. Ces programmes inclinent collectivement les calculs de retour sur investissement en faveur de l'automatisation, en particulier pour les opérateurs qui louaient historiquement de la main-d'œuvre plutôt que du capital.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Initiaux Élevés en Capital et d'Intégration pour les Sites Existants | -1.30% | États-Unis et Canada, installations anciennes construites avant 2010 | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés pour la Maintenance des Systèmes d'Automatisation Avancés | -0.90% | États-Unis et Canada, aiguë sur les marchés secondaires | Moyen terme (2 à 4 ans) |

| Risques de Cybersécurité dans les Systèmes de Manutention Connectés | -0.50% | États-Unis et Canada, opérateurs avec des flottes multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Complexités de Conformité aux Codes du Bâtiment et de Sécurité lors de la Rénovation | -0.40% | États-Unis, juridictions avec des codes sismiques ou incendie stricts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés en Capital et d'Intégration pour les Sites Existants

La rénovation d'entrepôts plus anciens coûte généralement 40 % à 60 % de plus par pied carré que des constructions neuves comparables, car les planchers, les systèmes électriques et la climatisation nécessitent souvent des mises à niveau pour supporter une automatisation fonctionnant 24h/24, 7j/7. Une enquête de 2024 auprès de 150 opérateurs logistiques a révélé que 62 % citaient la complexité de l'intégration comme principal obstacle à l'adoption. Un projet d'intégrateur en 2024 chez un distributeur américain de pièces automobiles a subi 8 millions USD de dépassements de coûts en raison de problèmes structurels imprévus, amplifiant la prudence des investisseurs. Les locataires font face à un risque supplémentaire : les propriétaires refusent fréquemment les modifications permanentes, laissant les locataires responsables des frais de démantèlement à la fin du bail.

Pénurie de Techniciens Qualifiés pour la Maintenance des Systèmes d'Automatisation Avancés

La demande de mécaniciens en machines industrielles aux États-Unis devrait augmenter de 13 % entre 2024 et 2034, mais les programmes de formation professionnelle ne produisent que 8 000 techniciens certifiés par an, bien en deçà des 15 000 requis. Les délais d'intervention pour les réparations de contrôleurs logiques programmables sont passés de 24 heures en 2023 à 38 heures en 2025 chez un grand intégrateur, prolongeant les temps d'arrêt pour les opérateurs de Memphis, Indianapolis et Columbus. Au Canada, 41 % des entreprises logistiques ont signalé des difficultés à recruter du personnel familiarisé avec les protocoles de réseau industriel, incitant les intégrateurs à proposer des contrats de service pluriannuels pouvant augmenter le coût total de possession jusqu'à 18 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Logiciel Gagne du Terrain à Mesure que les Couches d'Intelligence se Multiplient

Le matériel représentait 63,21 % du chiffre d'affaires de 2025, reflétant l'intensité capitalistique des convoyeurs, des grues de systèmes de stockage et de récupération automatisés et des bras robotiques, mais le logiciel est le composant à la croissance la plus rapide, progressant à un TCAC de 7,27 % à mesure que les opérateurs recherchent des gains de débit basés sur les données. Le chiffre d'affaires des services, lié à l'installation et à la maintenance à long terme, suit la croissance du matériel mais est limité par la pénurie de techniciens. La taille du marché de la manutention automatisée en Amérique du Nord pour les solutions logicielles devrait capturer une part croissante des dépenses, grâce à des licences modulaires permettant une activation progressive des fonctionnalités. Parallèlement, le matériel reste indispensable pour les nouvelles installations où les convoyeurs et les trieuses consomment généralement jusqu'à 80 % des budgets de projet, soulignant un schéma d'investissement à double voie qui fusionne capacité physique et contrôle intelligent.

Les plateformes d'exécution d'entrepôt de deuxième génération qui intègrent l'analyse prédictive, les jumeaux numériques et l'orchestration de flotte consolident des flux de revenus récurrents. Un fournisseur de premier plan a indiqué que le logiciel représente désormais 11 % du chiffre d'affaires de la division, contre un chiffre à un seul chiffre il y a deux ans, tandis que la tarification modulaire d'un autre a réduit les dépenses initiales de 35 % tout en obtenant une valeur à vie plus élevée grâce à des abonnements annuels. Le marché de la manutention automatisée en Amérique du Nord continue de suivre une trajectoire où le matériel pénètre d'abord les sites neufs, puis les incréments logiciels débloquent des gains de capacité supplémentaires, un schéma reflété dans la part croissante des contrats de service qui intègrent la surveillance à distance et la maintenance préventive.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Type d'Équipement : Les Robots Mobiles Autonomes Perturbent les Infrastructures Fixes

Les systèmes de stockage et de récupération automatisés à charge unitaire détenaient 28,4 % du chiffre d'affaires des équipements de 2025, démontrant leur attrait durable pour les environnements à haut débit qui privilégient la densité et la vitesse au niveau des palettes. Néanmoins, les robots mobiles autonomes représentent la catégorie à la croissance la plus rapide à un TCAC de 7,91 %, portés par leur capacité à naviguer dans des configurations dynamiques sans voies de guidage fixes. La taille du marché de la manutention automatisée en Amérique du Nord pour les robots mobiles autonomes s'étend à mesure que les opérateurs sur sites existants recherchent une flexibilité que les convoyeurs conventionnels ou les véhicules à guidage automatique ne peuvent pas offrir. Les véhicules à guidage automatique restent pertinents dans les contextes automobiles et pharmaceutiques où les trajets prédéterminés et les exigences de salle blanche prévalent, tandis que les véhicules à guidage laser occupent une niche pour les applications à flexibilité moyenne.

La hausse des volumes de colis du commerce électronique et la prolifération des références inclinent les achats vers des robots pouvant être redéployés rapidement à mesure que la composition des produits évolue. Les principaux fournisseurs proposent désormais des logiciels de gestion de flotte qui coordonnent les tâches entre différentes marques de robots, atténuant les préoccupations liées à la dépendance aux fournisseurs et favorisant des stratégies multi-flottes. Parallèlement, les infrastructures fixes telles que les trieuses à courroie transversale restent essentielles dans les hubs de colis traitant plus de 10 000 colis par heure, soulignant que les robots mobiles autonomes complètent plutôt qu'ils ne remplacent entièrement les convoyeurs dans le marché de la manutention automatisée en Amérique du Nord.

Par Fonction Système : La Préparation de Commandes s'Accélère à Mesure que la Micro-Exécution se Développe

Les fonctions de stockage ont représenté 41,2 % de la valeur de 2025, reflétant l'omniprésence des systèmes de stockage et de récupération automatisés et des systèmes de rayonnage denses dans les grands centres de distribution. Les solutions de préparation de commandes devraient cependant croître à un TCAC de 7,63 % car les nœuds de micro-exécution dans les zones urbaines exigent des cycles de prélèvement à l'expédition inférieurs à 30 minutes. La part de marché de la manutention automatisée en Amérique du Nord pour les équipements de préparation de commandes augmente à mesure que les détaillants déploient des technologies marchandises-à-personne qui réduisent le temps de déplacement, historiquement 60 % à 70 % des cycles de prélèvement manuel. Les fonctions de transport, englobant les convoyeurs et les robots mobiles qui font la navette entre les zones, se développent en parallèle avec l'emprise des installations, tandis que l'automatisation de l'emballage gagne en dynamisme grâce aux mandats de durabilité et de réduction des coûts.

Les plateformes marchandises-à-personne qui combinent des navettes robotiques avec des postes de travail ergonomiques intègrent désormais une vérification par vision qui réduit les erreurs de prélèvement de plus de 80 %, répondant ainsi au problème coûteux des retours. Pendant ce temps, l'automatisation de la gestion des déchets, bien que plus restreinte, est en croissance à mesure que les objectifs de durabilité des entreprises imposent un contrôle plus strict des flux de recyclage. Dans l'ensemble, le marché de la manutention automatisée en Amérique du Nord continue de réorienter le capital vers les systèmes de préparation de commandes, de transport et d'emballage qui influencent directement le temps de cycle, laissant l'investissement en stockage se développer linéairement avec l'expansion des installations.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Secteur d'Utilisation Final : L'Exécution du Commerce Électronique Dépasse le Commerce de Détail Traditionnel

Le commerce de détail, l'entreposage et les centres de distribution détenaient 37,5 % du chiffre d'affaires de 2025, mais l'exécution du commerce électronique progresse le plus rapidement à un TCAC de 7,83 % à mesure que la pénétration en ligne est montée à 9,02 % des ventes au détail américaines fin 2025. La taille du marché de la manutention automatisée en Amérique du Nord allouée aux opérations de commerce électronique s'étend car les marchands omnicanaux et les détaillants pure-play privilégient la rapidité et la précision. La distribution automobile reste un adoptant important en raison des exigences de séquençage juste-à-temps, bien que la transition vers les véhicules électriques puisse réduire la complexité des pièces avec le temps. Les opérateurs du secteur de l'alimentation et des boissons déploient l'automatisation de la chaîne du froid pour contrer la pénurie de main-d'œuvre dans les environnements réfrigérés, tandis que les distributeurs pharmaceutiques adoptent les systèmes de stockage et de récupération automatisés pour la traçabilité au niveau des lots et la surveillance de la température.

Les transporteurs de colis et les manutentionnaires de bagages aéroportuaires continuent d'investir dans le tri à grande vitesse, mais les centres de micro-exécution pour la livraison du dernier kilomètre sont désormais le sous-segment à la croissance la plus élevée. Pour la fabrication générale, les initiatives de production lean stimulent l'adoption progressive de véhicules à guidage automatique et de palettiseurs robotiques qui fluidifient le flux de matériaux intra-usine. Collectivement, les taux de croissance divergents mettent en évidence un pivot du capital vers les secteurs avec des profils de commandes volatils et des délais de livraison stricts, renforçant l'importance stratégique de l'automatisation définie par logiciel.

Analyse Géographique

Les États-Unis ancrent le marché de la manutention automatisée en Amérique du Nord avec 87,9 % du chiffre d'affaires de 2025, soutenu par de vastes corridors logistiques, le commerce électronique omniprésent et des dispositions favorables en matière de déduction fiscale. Les volumes de pointe de colis dépassent désormais un million d'unités par installation dans les principaux hubs, exigeant une exploitation continue des convoyeurs, des trieuses et des robots mobiles autonomes. Les grands détaillants rénovant des centres de distribution existants ont reconfiguré les budgets en capital pour mettre l'accent sur des solutions modulaires centrées sur la robotique qui compriment les cycles de commande et réduisent la dépendance à la main-d'œuvre.

Le Canada, progressant à un TCAC de 8,22 % jusqu'en 2031, bénéficie d'une vague d'incitations fédérales et provinciales qui réduisent les coûts nets d'automatisation jusqu'à 35 %. Les pénuries aiguës de techniciens, citées par 41 % des opérateurs, stimulent la demande de contrats de service à long terme regroupés avec les achats d'équipements. Bien que l'échelle des projets soit plus petite, le potentiel de croissance est plus long car la pénétration de l'automatisation reste inférieure aux niveaux américains. Les clusters d'entrepôts en Ontario et au Québec bénéficient de la proximité des hubs manufacturiers américains, facilitant l'exécution transfrontalière et la distribution de pièces.

Les deux pays font face à des obstacles d'intégration dans les installations existantes, où les coûts de rénovation peuvent être supérieurs de 40 % à 60 % aux équivalents en constructions neuves. Les avis de cybersécurité émis en 2024 et 2025 incitent les opérateurs à budgétiser des ressources supplémentaires pour la segmentation du réseau et la mise à jour des logiciels, ajoutant de la complexité aux déploiements multi-fournisseurs. Dans l'ensemble, les incitations spécifiques à la géographie, la dynamique de la main-d'œuvre et les environnements réglementaires façonnent des trajectoires distinctes mais interdépendantes pour le marché de la manutention automatisée en Amérique du Nord.

Paysage Concurrentiel

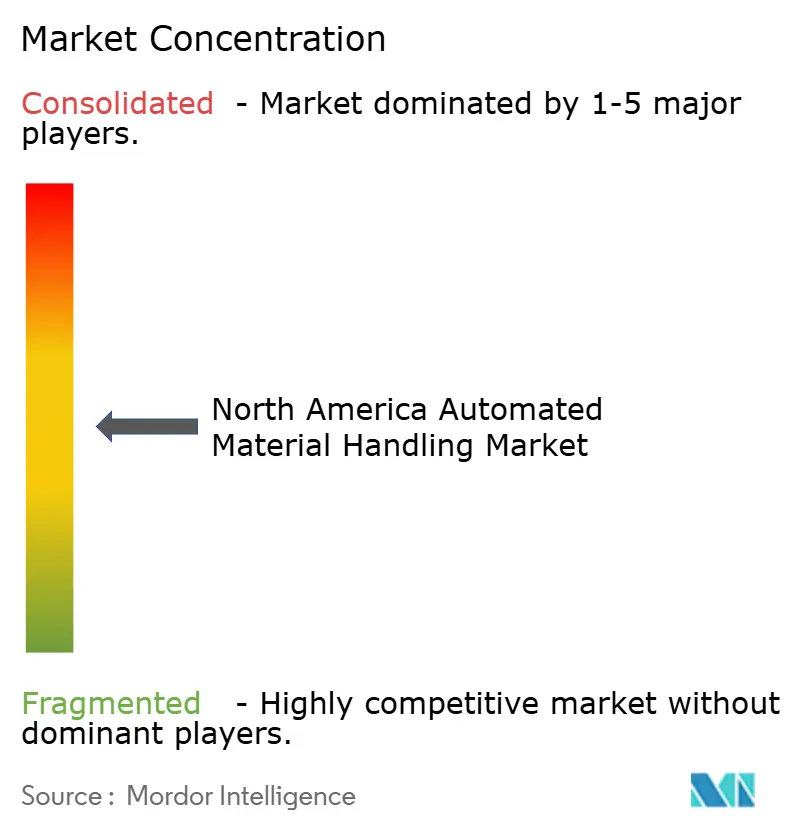

Le marché est modérément concentré : les cinq premiers intégrateurs, Dematic, Honeywell Intelligrated, Daifuku, SSI Schaefer et Bastian Solutions, contrôlaient environ 45 % à 50 % du chiffre d'affaires de 2025. L'avantage concurrentiel repose sur une livraison clés en main qui regroupe matériel, logiciel et service pluriannuel. Le modèle de licence logicielle modulaire de Dematic a réduit les coûts initiaux de 35 % tout en garantissant des redevances récurrentes, tandis que la plateforme Momentum de Honeywell a réduit la main-d'œuvre par commande de 15 % grâce à des algorithmes prédictifs. Les dépôts de brevets pour le prélèvement robotique guidé par vision ont augmenté de 22 % entre 2024 et 2025, signalant que la propriété intellectuelle dans la reconnaissance basée sur l'intelligence artificielle émerge comme un avantage concurrentiel durable.

Les opportunités inexploitées se trouvent auprès des prestataires logistiques tiers de taille intermédiaire gérant des entrepôts de 500 000 à 2 millions de pieds carrés qui nécessitent une automatisation évolutive mais rentable. Des spécialistes plus petits tels qu'OPEX et Swisslog remportent des contrats en proposant des déploiements marchandises-à-personne par phases qui plafonnent l'investissement initial. Les acteurs axés sur les logiciels coordonnent des flottes de robots mixtes, atténuant les préoccupations liées à la dépendance aux fournisseurs et favorisant l'interopérabilité des écosystèmes. Les segments de la chaîne du froid, affectés par les pénuries de main-d'œuvre, adoptent des palettiseurs robotiques capables de fonctionner à des températures négatives, attirant l'intérêt des transformateurs alimentaires et des distributeurs de vaccins. Les perspectives de consolidation restent élevées à mesure que les fonds de capital-investissement ciblent les intégrateurs régionaux disposant d'une forte empreinte de services, illustrée par les acquisitions récentes réalisées par Körber Supply Chain.

Principaux Acteurs du Secteur de la Manutention Automatisée en Amérique du Nord

John Bean Technologies Corporation

Oceaneering International Inc.

Dematic Corp.

Honeywell Intelligrated

Premier Tech Chronos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Honeywell Intelligrated a annoncé une expansion de 75 millions USD de son site de fabrication de Charlotte, en Caroline du Nord, ajoutant 200 000 pieds carrés de capacité pour construire des robots mobiles autonomes et des trieuses, avec une achèvement prévu au quatrième trimestre 2026.

- Décembre 2025 : Dematic a remporté un contrat de 120 millions USD avec un grand détaillant de commerce électronique pour déployer des systèmes de stockage et de récupération automatisés Multishuttle et des logiciels d'exécution basés sur l'intelligence artificielle dans huit centres d'exécution, visant une achèvement au troisième trimestre 2027.

- Novembre 2025 : Daifuku a acquis une participation de 60 % dans un intégrateur canadien pour 85 millions CAD (62 millions USD), ajoutant 12 centres de service et 180 techniciens en Ontario et au Québec.

- Octobre 2025 : Walmart s'est engagé à investir 1,4 milliard USD pour rénover 65 centres de distribution avec des systèmes de stockage et de récupération automatisés, des palettiseurs robotiques et des logiciels d'exécution basés sur l'intelligence artificielle, visant une exécution des commandes 30 % plus rapide d'ici 2027.

Périmètre du Rapport sur le Marché de la Manutention Automatisée en Amérique du Nord

Le rapport sur le marché de la manutention automatisée en Amérique du Nord est segmenté par type de produit (matériel, logiciel, services), type d'équipement (robots mobiles, systèmes de stockage et de récupération automatisés, convoyeurs, palettiseurs, systèmes de tri), fonction système (stockage, transport, emballage, préparation de commandes, distribution, gestion des déchets), secteur d'utilisation final (aéroport, automobile, alimentation et boissons, commerce de détail et entreposage, fabrication, produits pharmaceutiques, colis, autres) et géographie (États-Unis, Canada). Les prévisions du marché sont fournies en valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Robots Mobiles | Véhicules à Guidage Automatique | Chariot Élévateur Automatisé |

| Tracteur Remorqueur Automatisé | ||

| Charge Unitaire | ||

| Ligne d'Assemblage | ||

| Usage Spécifique | ||

| Robots Mobiles Autonomes | ||

| Véhicules à Guidage Laser | ||

| Systèmes de Stockage et de Récupération Automatisés | Allée Fixe (Grue Empileuse + Navette) | |

| Carrousel (Horizontal + Vertical) | ||

| Module de Levage Vertical | ||

| Convoyeurs Automatisés | À Courroie | |

| À Rouleaux | ||

| À Palettes | ||

| Aérien | ||

| Palettiseurs | Conventionnel (Niveau Haut + Niveau Bas) | |

| Robotique | ||

| Systèmes de Tri |

| Stockage |

| Transport |

| Emballage |

| Préparation de Commandes |

| Distribution |

| Gestion des Déchets |

| Aéroport |

| Automobile |

| Alimentation et Boissons |

| Commerce de Détail, Entreposage et Centres de Distribution |

| Fabrication Générale |

| Produits Pharmaceutiques |

| Courrier et Colis |

| Autres Secteurs d'Utilisation Final |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Produit | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type d'Équipement | Robots Mobiles | Véhicules à Guidage Automatique | Chariot Élévateur Automatisé |

| Tracteur Remorqueur Automatisé | |||

| Charge Unitaire | |||

| Ligne d'Assemblage | |||

| Usage Spécifique | |||

| Robots Mobiles Autonomes | |||

| Véhicules à Guidage Laser | |||

| Systèmes de Stockage et de Récupération Automatisés | Allée Fixe (Grue Empileuse + Navette) | ||

| Carrousel (Horizontal + Vertical) | |||

| Module de Levage Vertical | |||

| Convoyeurs Automatisés | À Courroie | ||

| À Rouleaux | |||

| À Palettes | |||

| Aérien | |||

| Palettiseurs | Conventionnel (Niveau Haut + Niveau Bas) | ||

| Robotique | |||

| Systèmes de Tri | |||

| Par Fonction Système | Stockage | ||

| Transport | |||

| Emballage | |||

| Préparation de Commandes | |||

| Distribution | |||

| Gestion des Déchets | |||

| Par Secteur d'Utilisation Final | Aéroport | ||

| Automobile | |||

| Alimentation et Boissons | |||

| Commerce de Détail, Entreposage et Centres de Distribution | |||

| Fabrication Générale | |||

| Produits Pharmaceutiques | |||

| Courrier et Colis | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Pays | États-Unis | ||

| Canada | |||

| Mexique | |||

Questions Clés Abordées dans le Rapport

À quel rythme le marché de la manutention automatisée en Amérique du Nord se développe-t-il ?

Il devrait progresser à un TCAC de 6,29 %, passant de 12,87 milliards USD en 2026 à 17,46 milliards USD d'ici 2031.

Quelle catégorie d'équipement se développe le plus rapidement ?

Les robots mobiles autonomes affichent la croissance la plus rapide à un TCAC de 7,91 % jusqu'en 2031 en raison de leur déploiement flexible dans les sites existants et les centres de micro-exécution.

Pourquoi le logiciel gagne-t-il du terrain dans l'automatisation des entrepôts ?

Les couches logicielles permettent l'optimisation des tâches en temps réel et la maintenance prédictive, progressant à un TCAC de 7,27 % et offrant des flux de revenus récurrents aux intégrateurs.

Quelles incitations soutiennent l'investissement dans l'automatisation aux États-Unis ?

La déduction Section 179 jusqu'à 1,16 million USD et l'amortissement de 60 % la première année pour les équipements économes en énergie raccourcissent sensiblement les délais de retour sur investissement.

Quelle est la gravité de la pénurie de techniciens en Amérique du Nord ?

La demande de mécaniciens en machines industrielles dépasse l'offre de près de 7 000 techniciens par an, prolongeant les délais d'intervention et favorisant les contrats de maintenance regroupés.

Dernière mise à jour de la page le: