Taille et part du marché des capteurs ultrasoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 11.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des capteurs ultrasoniques par Mordor Intelligence

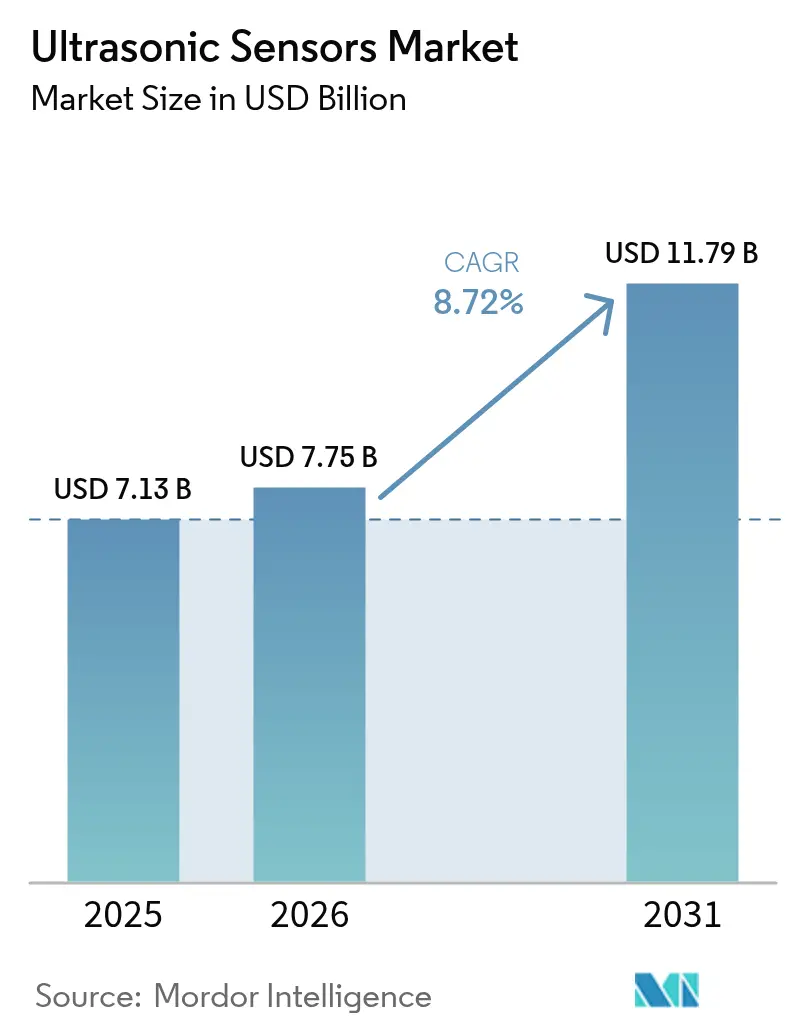

La taille du marché des capteurs ultrasoniques était évaluée à 7,13 milliards USD en 2025 et devrait croître de 7,75 milliards USD en 2026 pour atteindre 11,79 milliards USD d'ici 2031, à un TCAC de 8,72 % au cours de la période de prévision (2026-2031). La hausse des investissements dans l'automatisation de l'Industrie 4.0, les mandats obligatoires de sécurité automobile et l'acceptation croissante des technologies de mesure sans contact continuent de stimuler la demande. La détection de précision sous-tend désormais les initiatives de maintenance prédictive qui réduisent les temps d'arrêt et stabilisent les rendements de production. Les constructeurs automobiles intègrent des réseaux multi-capteurs pour satisfaire aux règlements UNECE R159 et EU GSR2, tandis que les services des eaux déploient des sondes de niveau ultrasoniques pour optimiser les performances des stations de traitement. Les transducteurs ultrasoniques microfabriqués (MUT) à haute fréquence élargissent les cas d'utilisation dans l'imagerie médicale portable et les dispositifs portables, et la diversification régionale vers les projets miniers et d'infrastructure en Amérique du Sud élargit la base de revenus. L'intensité concurrentielle augmente à mesure que les fournisseurs intègrent l'intelligence artificielle dans le micrologiciel de traitement du signal pour contrer la diaphonie et renforcer la précision de la classification des objets.

Principaux enseignements du rapport

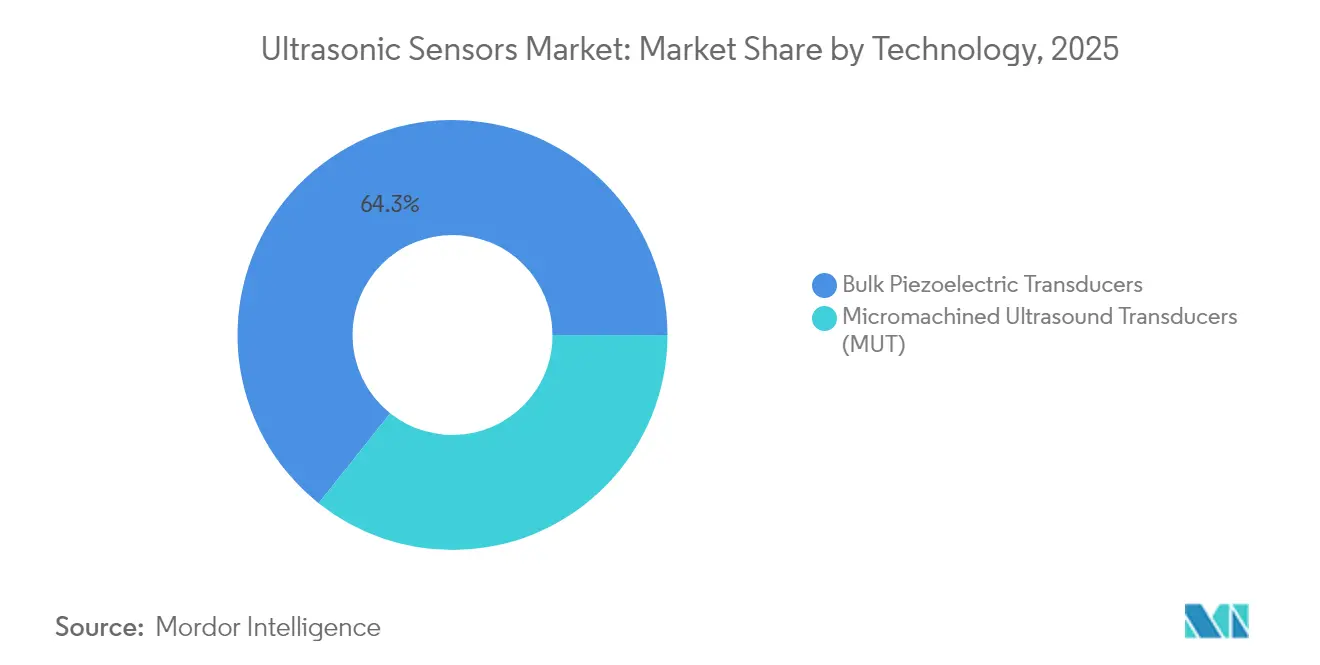

- Par technologie, les transducteurs piézoélectriques en vrac ont dominé avec 64,30 % de la part du marché des capteurs ultrasoniques en 2025 ; les transducteurs ultrasoniques microfabriqués sont en passe de se développer à un TCAC de 12,64 % jusqu'en 2031.

- Par type de produit, les capteurs de proximité et de distance ont représenté 39,40 % des revenus du marché des capteurs ultrasoniques en 2025, tandis que les capteurs de niveau et de profondeur devraient afficher un TCAC de 11,58 % jusqu'en 2031.

- Par portée, les unités à courte portée détenaient 54,30 % de la taille du marché des capteurs ultrasoniques en 2025 ; le sous-segment à longue portée devrait croître à un TCAC de 10,63 % jusqu'en 2031.

- Par type de montage, les formats en ligne et filetés ont capturé 69,10 % de la part du marché des capteurs ultrasoniques en 2025, tandis que les capteurs de type bloc progressent à un TCAC de 10,02 %.

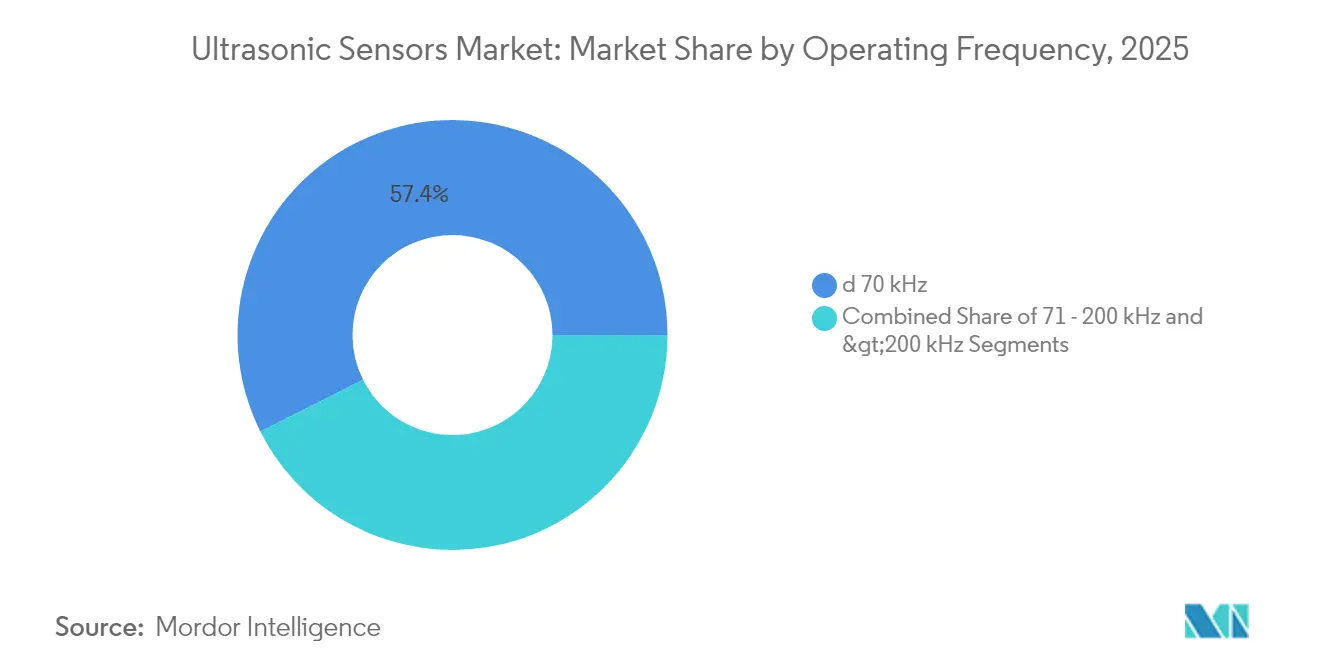

- Par fréquence de fonctionnement, les modèles basse fréquence représentaient 57,40 % de la part du marché des capteurs ultrasoniques, tandis que les dispositifs haute fréquence progressent à un TCAC de 12,12 %.

- Par utilisateur final, la fabrication industrielle représentait 27,60 % de la part du marché des capteurs ultrasoniques en 2025, et le secteur automobile devrait croître à un TCAC de 11,08 % jusqu'en 2031.

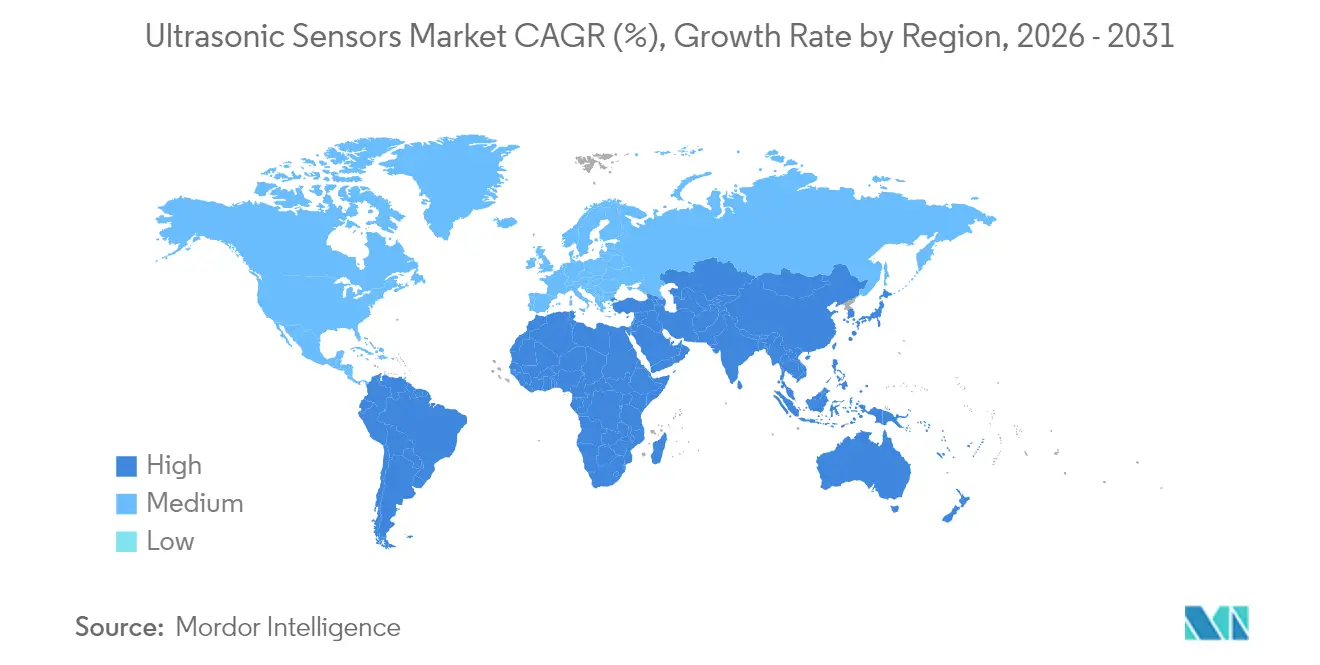

- Par géographie, l'Asie-Pacifique commandait 37,60 % de la part du marché des capteurs ultrasoniques en 2025 ; l'Amérique du Sud devrait afficher un TCAC de 9,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs ultrasoniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Installation croissante de capteurs ultrasoniques haute précision dans les cellules de production de l'Industrie 4.0 | + 2.1% | Allemagne, Japon, Corée du Sud, expansion mondiale | Moyen terme (2-4 ans) |

| Mandats obligatoires de détection d'obstacles avant-arrière dans les réglementations de sécurité des voitures particulières chinoises et européennes | + 1.8% | Chine, Union européenne, extension vers l'ASEAN | Court terme (≤ 2 ans) |

| Adoption rapide de la surveillance de niveau sans contact dans les services intelligents d'eau et d'eaux usées des pays du CCG | + 1.3% | CCG, MENA élargi | Moyen terme (2-4 ans) |

| Utilisation de réseaux MUT haute fréquence (> 200 kHz) dans les dispositifs d'imagerie médicale au point de soins | + 1.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Déploiement de sondes PVDF résistantes à la corrosion dans les robots de maintenance des éoliennes offshore | + 0.9% | Mer du Nord, mer Baltique, côte est des États-Unis, offshore asiatique | Long terme (≥ 4 ans) |

| Algorithmes de fusion de capteurs pilotés par l'IA qui réduisent les faux positifs dans la robotique industrielle et mobile | + 1.0% | États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Installation croissante de capteurs ultrasoniques haute précision dans les cellules de production de l'Industrie 4.0

Les cellules de l'Industrie 4.0 exigent désormais une précision inférieure au millimètre, poussant les fournisseurs à adopter des MUT capacitifs atteignant > 400 kHz et une largeur de bande 40 % plus large que les céramiques traditionnelles. Les dispositifs compatibles IO-Link alimentent des modèles d'apprentissage automatique qui réduisent les temps d'arrêt imprévus de 30 % grâce à des alertes basées sur l'état. Les fabricants mondiaux localisent leurs capacités, comme en témoigne l'expansion d'Omron de 9,2 millions USD en Caroline du Sud, afin de raccourcir les délais de livraison pour les sondes personnalisées

Mandats obligatoires de détection d'obstacles avant-arrière dans les réglementations de sécurité des voitures particulières chinoises et européennes

EU GSR2 et les réglementations chinoises synchronisées obligent chaque nouveau véhicule léger à intégrer des fonctions de freinage d'urgence autonome et de maintien de voie qui reposent sur la détection ultrasonique à courte portée. Les expéditions ont bondi de 3 millions d'unités en 2009 à 200 millions en 2023. Robert Bosch GmbH couple les signaux ultrasoniques, radar et caméra avec des algorithmes de fusion IA qui distinguent les piétons des objets statiques, répondant aux exigences relatives aux usagers de la route vulnérables

Adoption rapide de la surveillance de niveau sans contact dans les services intelligents d'eau et d'eaux usées des pays du CCG

Les services publics du CCG exploitent des sondes de niveau ultrasoniques pour atténuer la pénurie d'eau et réduire la maintenance. Les recherches de la Banque mondiale soulignent le lien eau-énergie, encourageant des gains d'efficacité dans le dessalement que les dispositifs ultrasoniques offrent grâce à une mesure non intrusive et résistante à la corrosion. Les modules WILSEN.sonic de Pepperl+Fuchs compatibles LoRaWAN étendent la couverture sur de vastes installations, permettant des alertes de débordement en temps réel. [2]Pepperl+Fuchs, "Capteurs ultrasoniques sans fil," pepperl-fuchs.com

Déploiement de sondes PVDF résistantes à la corrosion dans les robots de maintenance des éoliennes offshore

Les opérateurs d'éoliennes offshore adoptent des têtes ultrasoniques en fluorure de polyvinylidène (PVDF) à l'intérieur de robots de maintenance pour détecter l'érosion des pales et les défauts de soudure sous-marine dans des environnements salins. Les premiers essais en mer du Nord confirment l'extension de la durée de vie des capteurs malgré une exposition constante aux embruns, soutenant des économies de maintenance à long terme pour les installations européennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Atténuation du signal dans les clusters ADAS multi-capteurs au-delà de 10 m de portée | –1.4% | Programmes mondiaux de véhicules haut de gamme | Court terme (≤ 2 ans) |

| Dérive des performances des empilements piézoélectriques dans des conditions de fonctionnement nordiques à −40 °C | –0.8% | Pays nordiques, nord du Canada, Sibérie | Moyen terme (2-4 ans) |

| Coût de fabrication élevé des plaquettes MUT haute fréquence pour l'imagerie médicale | –0.7% | États-Unis, Europe, Japon | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matériaux piézoélectriques spéciaux (par exemple, titanate de bismuth et KNN) | –0.6% | Mondial, avec une exposition aiguë en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Atténuation du signal dans les clusters ADAS multi-capteurs au-delà de 10 m de portée

La forte densité de capteurs dans les véhicules engendre une diaphonie ultrasonique qui réduit la précision de détection au-delà de 11 mètres. Les conceptions automobiles intègrent désormais 12 à 16 dispositifs par voiture, élargissant les risques d'interférence. Des recherches confirment que les variations atmosphériques amplifient ces effets, rendant l'association avec le radar ou le LiDAR essentielle. La plateforme de détection et de télémétrie acoustique de Sonair réduit le nombre de capteurs en élargissant le champ de vision à 180°

Dérive des performances des empilements piézoélectriques dans des conditions de fonctionnement nordiques à −40 °C

Les variations de température modifient les constantes diélectriques et les coefficients piézoélectriques, dégradant les lectures en dessous de −20 °C. Les tests de terrain nordiques préconisent un boîtier chauffant ou des matériaux alternatifs. Les céramiques de titanate de bismuth résistent aux températures élevées mais augmentent les coûts, limitant leur utilisation aux flottes spécialisées.[3] MDPI, "Titanate de bismuth comme transducteur ultrasonique pour les hautes températures," mdpi.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les réseaux MUT stimulent les applications haut de gamme

Les transducteurs piézoélectriques en vrac ont conservé une part de marché des capteurs ultrasoniques de 64,30 % en 2025, ancrée par une production de masse économique pour les systèmes de stationnement automobile. L'avantage d'échelle du segment maintient les coûts unitaires bas. En revanche, les réseaux MUT croissent à un TCAC de 12,64 % car l'imagerie médicale et la robotique de précision exigent des performances haute fréquence miniaturisées. La taille du marché des capteurs ultrasoniques liée à la technologie MUT devrait augmenter fortement à mesure que les PMUT excellent dans la détection couplée à l'air tandis que les CMUT dominent l'imagerie couplée aux liquides.

La transition technologique reflète les limites physiques des plaques céramiques lors de la réduction des facteurs de forme. Les PMUT au niobate de potassium et de sodium ont enregistré 105,5 dB/V à 10 cm, surpassant les concurrents en nitrure d'aluminium. L'intégration avec l'électronique CMOS simplifie la formation de faisceaux sur puce qui réduit la nomenclature totale pour les appareils intelligents.

Par type de produit : les capteurs de niveau gagnent du terrain dans l'industrie

Les modèles de proximité et de distance ont capturé 39,40 % des revenus de 2025, privilégiés pour les pare-chocs automobiles et les rideaux de sécurité robotiques. Les capteurs de niveau et de profondeur, cependant, enregistrent un TCAC de 11,58 % grâce aux projets d'infrastructure intelligente. La surveillance continue du niveau des fluides réduit la maintenance dans les installations d'eau, de produits chimiques et alimentaires.

La télémétrie sans fil étend la couverture aux réservoirs distants, permettant une planification prédictive qui réduit les déplacements des camions de service. La détection de liquides transparents et la détection à travers les parois donnent aux sondes ultrasoniques un avantage sur les approches optiques ou à flotteur, consolidant le leadership du marché dans les environnements industriels difficiles

Par portée : les applications à longue portée accélèrent la croissance

Les unités à courte portée (< 2 m) détenaient 54,30 % de la taille du marché des capteurs ultrasoniques en 2025, servant les systèmes ADAS de base et les barrières de sécurité en usine. Les dispositifs à longue portée (> 10 m) progressent à un TCAC de 10,63 % car les gestionnaires d'infrastructure recherchent une surveillance à grande échelle. Des schémas de codage inspirés des micro-ondes filtrent désormais les échos afin que les sondes extérieures distinguent les cibles valides malgré la pluie ou le brouillard.

L'ICU-30201 de TDK atteint une portée fiable de 9,5 m avec une précision millimétrique, le rendant attractif pour l'automatisation des entrepôts et l'analyse d'occupation des bâtiments intelligents. Des réseaux de portes programmables avancés améliorent encore le contrôle du gain, élargissant le déploiement dans l'agriculture et la gestion du trafic.

Par type de montage : les capteurs de type bloc permettent une installation flexible

Les formats traditionnels en ligne et filetés détenaient 69,10 % de la part compte tenu de leur compatibilité directe avec les tuyaux et les boîtiers de machines. Les capteurs de type bloc adaptés à la rénovation progressent de 10,02 % annuellement car les usines existantes évitent la découpe perturbatrice des tuyaux. Les débitmètres à bride reposent désormais sur la surveillance mature des champs pétrolifères, fournissant une production en temps réel sans interruption du processus.

Les blocs sans fil se montent à l'extérieur des réservoirs, exploitant des batteries au lithium et des radios maillées pour soutenir des essais de terrain temporaires qui valident les améliorations de processus avant tout engagement en capital.

Par fréquence de fonctionnement : les applications haute fréquence stimulent l'innovation

Les unités basse fréquence (≤ 70 kHz) ont conservé 57,40 % de part pour les applications nécessitant une pénétration profonde ou une tolérance à l'air poussiéreux. Les dispositifs haute fréquence (> 200 kHz) affichent un TCAC de 12,12 % soutenu par la demande en imagerie médicale. L'agilité en fréquence permet aux sondes de balayer les bandes, combinant une couverture en champ proche et en champ lointain dans un seul boîtier.

Les scanners portables utilisent des ondes réfléchies en interne à > 5 MHz pour le diagnostic des tissus mous, tandis que les plaquettes industrielles déploient des impulsions à 300 kHz pour l'inspection sous-millimétrique des plaquettes de semi-conducteurs.

Par secteur d'utilisation final : la mobilité automobile accélère l'adoption

La fabrication industrielle a dominé avec 27,60 % de part en 2025, ancrée dans des décennies de dépenses d'automatisation. L'automobile croît de 11,08 % annuellement via des fonctions de sécurité obligatoires et des feuilles de route vers l'autonomie. L'électronique grand public exploite le temps de vol ultrasonique pour le contrôle gestuel, tandis que l'agriculture tire parti des capteurs pour la surveillance du remplissage des grains et la présence du bétail.

L'adoption médicale progresse à mesure que les dispositifs au point de soins réduisent les coûts et les besoins en énergie, améliorant la gestion des maladies chroniques et les examens à distance.

Analyse géographique

L'Asie a sécurisé 37,60 % des revenus de 2025 grâce à l'essor de l'électronique automobile en Chine et à l'héritage de fabrication de précision du Japon. Les mandats gouvernementaux font de la détection de proximité ultrasonique un standard dans les nouvelles voitures particulières, tandis que les clusters de semi-conducteurs permettent la fabrication native de MUT. La Corée du Sud fournit des circuits intégrés spécifiques à l'application pour capteurs, et le marché automobile abordable de l'Inde augmente la pénétration des conceptions optimisées en termes de coûts. Les dépenses en villes intelligentes pilotées par les politiques intègrent davantage le marché des capteurs ultrasoniques dans les déploiements d'infrastructure régionaux.

L'Amérique du Nord se concentre sur les niches haut de gamme. Les États-Unis font progresser les sondes haute fréquence pour le diagnostic ambulatoire, tandis que le secteur aérospatial exploite des unités robustifiées pour la surveillance de la santé structurelle. L'environnement hivernal du Canada façonne la demande de piles à compensation de température. Les orientations de la FDA rationalisent les approbations, amenant de nouvelles plateformes au chevet du patient et à domicile plus rapidement que lors des cycles réglementaires précédents.

L'Europe allie leadership réglementaire et puissance industrielle. EU GSR2 déclenche une demande automobile synchronisée, et les clusters de robotique allemands sont pionniers dans les sondes compatibles IO-Link pour le retour d'information sur les processus en temps réel. Les services publics nordiques demandent des packages de capteurs chauffants résistant à −40 °C, stimulant des percées en ingénierie des matériaux. Pendant ce temps, l'Amérique du Sud affiche le TCAC le plus rapide à 9,76 % car les entreprises minières automatisent les sites distants et les gouvernements modernisent les réseaux d'eau, renforçant le besoin de mesures sans contact résilientes.

Paysage réglementaire

La conformité des capteurs à ultrasons est déterminée par l'application, les usages finaux automobiles et médicaux étant soumis à des exigences de sécurité et de performance plus strictes que l'automatisation industrielle générale. Dans l'automobile, l'intégration des capteurs par les équipementiers est façonnée par des mandats tels que le règlement UNECE R159 et le RGS2 de l'UE pour la détection d'obstacles et les fonctions d'aide à la conduite, ce qui augmente les exigences de validation dans les environnements multi-capteurs et accélère la demande pour des architectures prêtes à la fusion de capteurs.

L'activité normative renforce également les attentes en matière d'interopérabilité et de vérification. Pour les équipements d'échographie médicale diagnostique, la norme IEC 60601-2-37:2024 (adoptée sous EN IEC 60601-2-37:2025) définit les exigences de base en matière de sécurité et de performances essentielles, tandis que les normes relatives aux sondes et à l'inspection telles que EN ISO 18563-2:2024 (caractérisation des sondes à réseau phasé) et EN ISO 16823:2025 (méthodes d'essai en transmission directe) influencent la qualification et les essais de réception pour les déploiements industriels et liés au contrôle non destructif. Dans les environnements industriels dangereux, les approbations régionales telles qu'ATEX (UE), IECEx (international) et ANZEx (Australie/Nouvelle-Zélande) continuent de jouer un rôle de filtre pour les capteurs utilisés dans les mines, le pétrole et le gaz, et les usines de procédés.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs à ultrasons commence par les fournisseurs de matériaux et de composants en amont, notamment les piézocéramiques et les polymères spéciaux (par exemple, les têtes en PVDF pour environnements difficiles), ainsi que les éléments ASIC et micrologiciels pour le traitement du signal, et les boîtiers conçus pour résister à la température, à l'infiltration et aux produits chimiques. Ces intrants passent ensuite aux équipementiers de capteurs et aux fabricants de modules qui assemblent des unités piézoélectriques massives et de plus en plus des dispositifs basés sur MUT, puis valident les performances au moyen d'outils de calibration et de caractérisation alignés sur les normes (par exemple, la CEI 62127-3 pour les caractéristiques des hydrophones dans les champs ultrasonores, mise à jour en CEI 62127-3:2022+AMD1:2026). Les forums de normalisation et les organismes professionnels influencent également les objectifs de conception et les pratiques d'essai, notamment les travaux sur les méthodes en réseau phasé et la transition vers les piézocéramiques sans plomb à mesure que les exigences liées à la directive RoHS évoluent.

En aval, les fournisseurs vendent via des relations directes avec les équipementiers automobiles, industriels, des services d'eau et médicaux, ainsi que via des canaux indirects passant par des distributeurs agréés et des intégrateurs système qui intègrent les capteurs dans des solutions de robotique, de sécurité des AGV, de jaugeage de réservoirs et d'IIoT. La différenciation se concentre de plus en plus sur la connectivité (par exemple, les dispositifs IO-Link alimentant l'analytique d'usine et la détection de niveau compatible LoRaWAN pour les actifs distribués), tandis que la continuité de l'approvisionnement peut être affectée par la disponibilité de matériaux piézoélectriques spéciaux et les délais liés à la fabrication de précision et à la personnalisation spécifique aux applications.

Paysage concurrentiel

Le marché des capteurs ultrasoniques présente une fragmentation modérée car aucun acteur unique ne domine chaque niche. Keyence, Pepperl+Fuchs et Sick AG s'appuient sur une fiabilité éprouvée et une large distribution, permettant une livraison mondiale rapide. Robert Bosch GmbH, Denso Corporation et Texas Instruments Incorporated intègrent des moteurs d'IA dans les contrôleurs de capteurs, améliorant la reconnaissance des objets et réduisant les taux de faux positifs. Des start-ups telles que Sonair introduisent la télémétrie acoustique 3D qui réduit le nombre de capteurs et les coûts système.

Les mouvements stratégiques mettent en lumière la différenciation logicielle. Robert Bosch GmbH investit 2,5 milliards EUR dans l'IA d'ici 2027, positionnant les données traitées en périphérie comme un service pour les équipementiers.[1] Robert Bosch GmbH, "L'IA qui fait avancer les choses," bosch-presse.de L'acquisition de Senix par BinMaster élargit les gammes de détection de niveau industriel, tandis que l'usine américaine d'Omron Corporation cible la personnalisation rapide pour les clients nord-américains. Des opportunités d'espace blanc subsistent dans les domaines offshore difficiles et arctiques, où les têtes PVDF et la compensation thermique revendiquent des prix premium.

Leaders du secteur des capteurs ultrasoniques

-

Keyence Corporation

-

Pepperl+Fuchs AG

-

Honeywell International Inc.

-

Baumer Ltd

-

Rockwell Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La robotique et l'automatisation industrielle créent un espace vacant pour une perception ultrasonore de qualité sécurité et consciente de l'environnement 3D, capable de réduire le nombre de capteurs et de simplifier l'intégration par rapport aux piles multimodales. L'entrée sur le marché nord-américain du capteur ultrasonore 3D ADAR One de Sonair lors du MODEX 2026, suivie de l'annonce de sa certification de sécurité industrielle en juillet 2026, favorise un déploiement plus large dans la collaboration homme-robot, où l'alignement sur la sécurité fonctionnelle (y compris les pratiques CEI 61508 et ISO 26262) façonne les décisions d'achat. Cela crée à son tour de la place pour les fournisseurs capables de proposer une détection certifiée, une atténuation robuste des interférences croisées et une mise en forme de faisceau définie par logiciel pour les entrepôts encombrés et les flottes de robots mobiles.

Au-delà de la détection de proximité externe et de niveau, l'ultrason intégré commence à ouvrir des couches d'opportunité dans la détection tactile et les interfaces intelligentes liées à l'IA physique. UltraSense Systems a lancé une plateforme tactile basée sur l'ultrason en avril 2026, avec des kits d'évaluation prévus à partir du 1er juin 2026, reflétant la demande de détection intégrée au sein des piles de matériaux et des dispositifs. Du côté de l'offre, l'expansion des capacités et des capacités liées à l'acoustique spécialisée soutient une plus large disponibilité de capteurs : Sensor Technology Ltd. a annoncé une nouvelle installation de fabrication de 73 000 pieds carrés à Collingwood, en Ontario (prévue pour soutenir les céramiques piézoélectriques et les systèmes acoustiques sous-marins), tandis qu'OKI a divulgué une expansion d'usine de 3 milliards de yens à Numazu pour augmenter la production de capteurs acoustiques sous-marins, renforçant l'élan d'investissement dans les domaines ultrasonores à plus haute spécification qui recoupent les besoins de détection industrielle et infrastructurelle.

Développements récents du secteur

- Février 2026 : Pepperl+Fuchs a lancé la série de capteurs à ultrasons UB*-F42 avec connectivité IO-Link pour des cas d'usage IIoT industriels tels que la détection d'objets, la surveillance de la consommation de matériaux et la mesure de niveau de remplissage. Ce lancement soutient l'évolution vers une détection ultrasonore en réseau permettant le paramétrage à distance et une intégration plus facile dans les cellules de production Industrie 4.0.

- Mai 2025 : Sonair a obtenu un financement pour développer un capteur ultrasonore 3D destiné aux robots mobiles autonomes, positionné comme une alternative permettant de réduire les coûts par rapport aux approches conventionnelles basées sur le LiDAR. Ce financement soutient la poursuite de la commercialisation de la perception ultrasonore à champ large pour la sécurité et la navigation robotiques, où le coût du système et le nombre de capteurs constituent des freins clés à l'adoption.

- Octobre 2024 : BinMaster a acquis Senix Corporation pour renforcer son portefeuille de mesure de niveau ultrasonore ToughSonic. Cette opération a élargi la couverture produit dans la détection de niveau industrielle et consolidé l'expertise dans les conceptions ultrasonores robustes utilisées dans les réservoirs, silos et environnements de procédés difficiles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des capteurs à ultrasons est défini comme les revenus provenant des capteurs qui utilisent des ondes ultrasonores pour détecter la distance, la présence ou le niveau, ainsi que l'électronique associée vendue dans le cadre de l'unité de détection, dans l'ensemble des secteurs d'utilisation finale.

Exclusions du périmètre : L'évaluation exclut les technologies de détection non ultrasonores (par exemple, les capteurs infrarouges ou inductifs) même lorsqu'elles sont utilisées pour des cas d'usage similaires de distance ou de proximité.

Aperçu de la segmentation

-

Par technologie

- Transducteurs piézoélectriques en vrac

-

Transducteurs ultrasoniques microfabriqués (MUT)

- PMUT (MUT piézoélectrique)

- CMUT (MUT capacitif)

-

Par type de produit

- Capteurs de proximité et de distance

- Capteurs de mesure de niveau et de profondeur

- Capteurs de mesure de débit

- Modules d'imagerie ultrasonique

-

Par portée

- Courte portée (< 2 m)

- Moyenne portée (2 - 10 m)

- Longue portée (> 10 m)

-

Par type de montage

- En ligne / Fileté

- Bloc / Vue latérale

- Bride / Pince

-

Par fréquence de fonctionnement

- < 70 kHz

- 71 - 200 kHz

- > 200 kHz

-

Par secteur d'utilisation final

- Fabrication industrielle

- Automobile et mobilité

- Électronique grand public et appareils électroménagers

- Médical et santé

- Agriculture et agriculture intelligente

- Autres (pétrole et gaz, marine, etc.)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour établir des fourchettes de demande réalistes par usage final. Nous nous sommes appuyés sur des sources publiques telles que les séries de production industrielle et de production manufacturière de la Banque mondiale et des offices statistiques nationaux, ainsi que sur des bases de données commerciales et tarifaires publiant les totaux douaniers. Pour la terminologie et les normes opérationnelles, nous avons fait référence à des organismes de normalisation tels que la CEI et l'ISO.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits et la couverture réputée de la presse technique pour comprendre les échelles de prix typiques, les schémas de renouvellement des produits et l'orientation de l'adoption dans l'automatisation et les véhicules. Dans certains cas, des abonnements payants pour les données financières des entreprises et l'intelligence de l'actualité, les bases de données de brevets et les données commerciales au niveau des expéditions ont été utilisés pour combler les lacunes lorsque les divulgations publiques étaient limitées. Ces sources ne sont pas exhaustives, et nous avons consulté des références publiques et payantes supplémentaires pour des vérifications croisées et des clarifications tout au long du processus de recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un ensemble de fournisseurs de capteurs, de participants à l'écosystème des composants, de partenaires de distribution et d'utilisateurs finaux déployant ces dispositifs dans l'automatisation d'usine, l'automobile et les industries de procédés. Les apports de ces échanges ont permis de confirmer ce qui est comptabilisé comme une unité de capteur vendable par rapport à un module intégré, comment évoluent les prix de vente moyens selon la portée et la fréquence, et quelles applications se développent le plus rapidement selon les régions.

Nous avons également utilisé des appels de suivi lorsque les signaux de la recherche documentaire étaient contradictoires, afin que les hypothèses sur les volumes, les cycles de remplacement et les taux d'adoption ne restent pas de simples estimations documentaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 17 % | Asie-Pacifique : 51 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 44 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement s'appuie sur une reconstruction descendante qui part des ensembles d'activités d'usage final où la détection ultrasonore est largement utilisée, puis convertit ces ensembles en demande adressable en utilisant une logique de pénétration et de remplacement. Par exemple, les indicateurs de production et de parc installé dans l'automobile et l'automatisation industrielle sont traduits en besoins unitaires, mis en correspondance avec le nombre typique de capteurs par système, et ajustés pour les cycles de rétrofit et de maintenance.

Pour garder des chiffres réalistes, les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens par portée et type de montage et leur application aux volumes d'expédition dérivés, suivis de vérifications par canal sur les évolutions du mix. Les principaux intrants utilisés dans le modèle comprennent les tendances d'investissement en automatisation et de production d'usine, la direction de la production de véhicules et de l'équipement en fonctions d'aide au stationnement, les catégories de portée de détection typiques utilisées dans les produits, les préférences de fréquence de fonctionnement selon l'application, et la compression des prix observée à mesure que les volumes augmentent. Lorsque les divulgations des fournisseurs étaient incomplètes, les lacunes ont été traitées en utilisant des hypothèses de mix prudentes, puis validées par les retours d'entretiens avant de finaliser le total de marché.

Pour la prévision, une analyse de scénarios est utilisée, appuyée par des avis d'experts sur le calendrier d'adoption, la progression des prix et les cycles de fabrication régionaux. Un scénario de base est construit en premier, puis des trajectoires haussières et baissières sont appliquées pour des variables telles que la pénétration des fonctionnalités dans les véhicules et le rythme des projets d'automatisation, afin que la prévision finale reste explicable et reproductible.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation selon trois angles : les signaux de demande issus de l'activité d'usage final, les signaux de revenus côté offre, et la logique prix-volume. Les valeurs aberrantes sont signalées tôt, puis les hypothèses qui les sous-tendent, telles que les taux de pénétration, les cycles de remplacement ou le calendrier de conversion des devises, sont réexaminées avant l'approbation interne finale.

Nous suivons un examen analytique en plusieurs étapes pour éviter la dépendance à un point de vue unique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, notamment des expansions de capacité majeures, des évolutions réglementaires liées à la sécurité industrielle, ou des changements marqués dans les perspectives de production automobile. Avant livraison, une dernière relecture est effectuée afin que les clients disposent de la vue la plus actuelle disponible à ce moment-là.

Taille du marché des capteurs à ultrasons de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs à ultrasons ne concordent souvent pas car l'ensemble des éléments comptabilisés diffère, et parce que les années de base et les fenêtres de prévision varient selon les éditeurs. Les différences proviennent également de la manière dont une estimation pondère les récits des fournisseurs par rapport aux signaux de demande d'usage final tels que la production et le parc installé.

Les modules de détection intégrés vendus dans des ensembles d'automatisation plus larges ne sont pas inclus dans le périmètre de Mordor Intelligence ici, ce qui peut faire apparaître la valeur de 2025 comme plus élevée ou plus basse par rapport à des chiffres qui mélangent les revenus des modules avec les expéditions de capteurs discrets. Les écarts proviennent également de la manière dont les prix de vente moyens sont traités dans le temps, de la vitesse à laquelle la pénétration des fonctionnalités automobiles est supposée augmenter, et du fait que les conversions de devises soient fixées à une seule année de base ou mises à jour pendant la prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,13 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,40 milliards USD (2025) | Utilise une période de base différente et des hypothèses de courbe de croissance plus rapide, et la description du périmètre suggère que certains revenus au niveau des modules pourraient être mélangés, ce qui peut modifier la valeur de départ et le TCAC. |

| Revue commerciale B | 4,87 milliards USD (2024) | Utilise 2024 comme année de base et une fenêtre 2025-2030, et le niveau de taille apparaît plus prudent en raison d'une couverture applicative plus restreinte et d'hypothèses prix-volume différentes selon les régions. |

Le tableau indique qu'un décalage d'un an dans l'année de base, ainsi que ce qui est comptabilisé comme un capteur vendable par rapport à un module plus large, peut faire varier le chiffre principal de plusieurs milliards. En ancrant le modèle à une activité d'usage final observable et en testant la tarification et le mix par le biais d'entretiens, l'estimation reste traçable à des intrants explicites et peut être mise à jour de manière reproductible lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs ultrasoniques ?

Le marché des capteurs ultrasoniques s'élève à 7,75 milliards USD en 2026 et devrait atteindre 11,79 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les transducteurs ultrasoniques microfabriqués se développent à un TCAC de 12,64 % jusqu'en 2031, portés par l'imagerie médicale et les utilisations industrielles de précision.

Comment les réglementations automobiles influencent-elles la demande ?

EU GSR2 et les mandats chinois parallèles exigent des systèmes de détection d'obstacles, stimulant les expéditions de capteurs pour véhicules et accélérant l'intégration des réseaux ultrasoniques.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Sud affiche le TCAC régional le plus rapide à 9,76 % entre 2026 et 2031, grâce aux investissements dans les infrastructures et l'automatisation minière.

Dernière mise à jour de la page le: