Taille et part du marché de l'imagerie nucléaire en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 236.60 Millions de dollars américains |

| Taille du Marché (2030) | 320.93 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Espagne par Mordor Intelligence

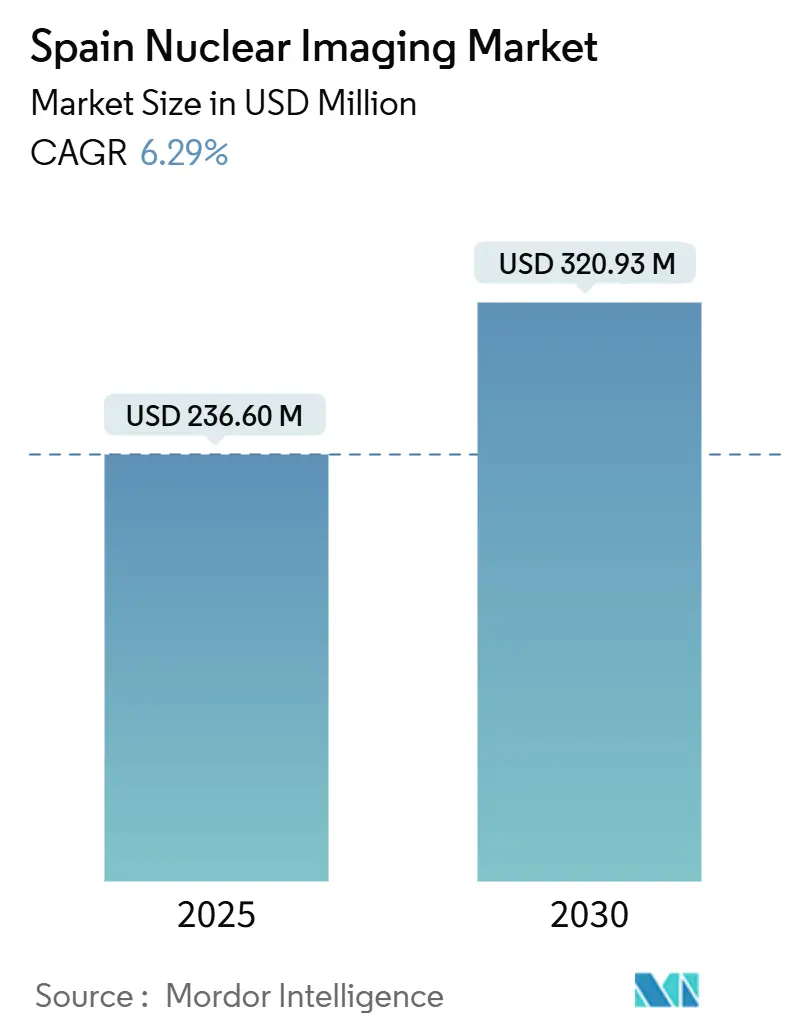

La taille du marché de l'imagerie nucléaire en Espagne est estimée à 236,60 millions USD en 2025 et devrait atteindre 320,93 millions USD d'ici 2030, à un TCAC de 6,29 % au cours de la période de prévision (2025-2030).

L'expansion est soutenue par une demande croissante de soins oncologiques personnalisés, une adoption rapide de l'imagerie PSMA-TEP et des investissements du secteur public dans des pôles TEP-cyclotron qui renforcent la résilience de l'approvisionnement domestique en radio-isotopes. La modernisation des infrastructures, marquée par la généralisation des mises à niveau des détecteurs à photomultiplicateurs en silicium et des flux de travail de compte rendu assistés par l'IA, réduit davantage les délais entre l'examen et le traitement et améliore le débit diagnostique. Dans le même temps, des disparités régionales prononcées en matière de mortalité par cancer, la volatilité de la logistique du technétium-99m et les pénuries de personnel constituent des obstacles opérationnels redoutables que les prestataires doivent surmonter.

Principaux enseignements du rapport

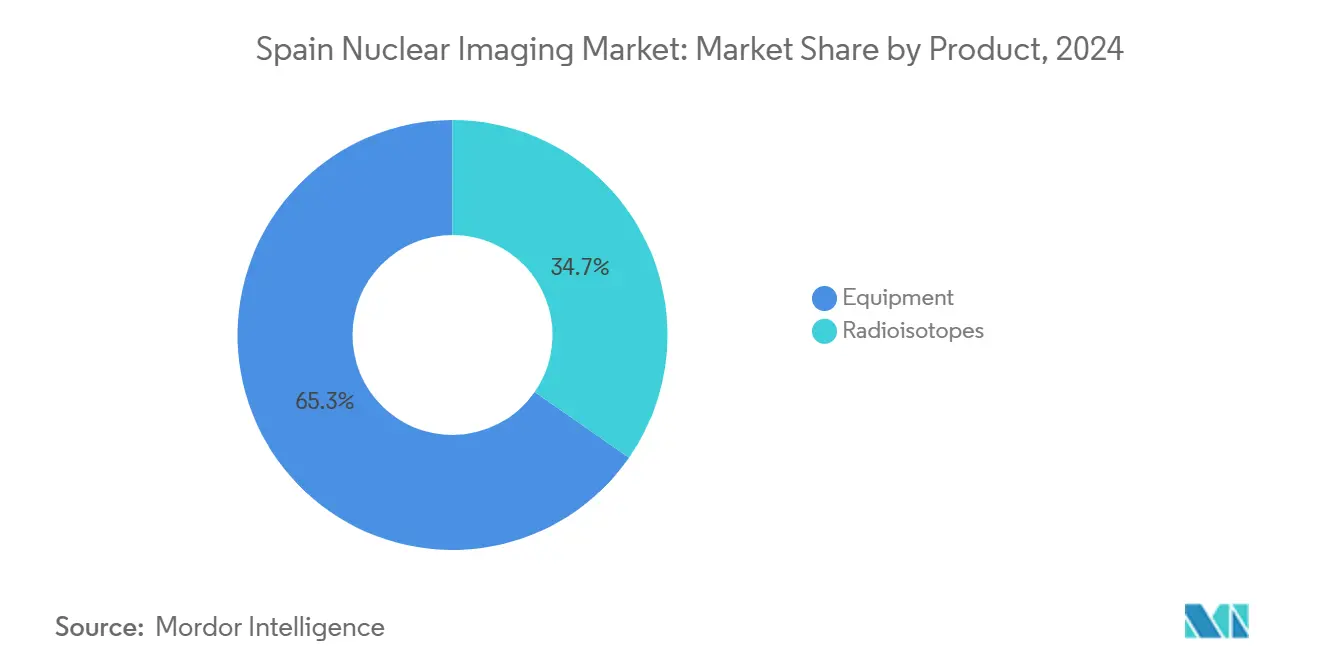

- Par produit, les équipements ont représenté 65,34 % de la part du marché de la médecine nucléaire en Espagne en 2024, tandis que les radio-isotopes devraient progresser à un TCAC de 6,84 % jusqu'en 2030.

- Par application, l'oncologie a représenté 69,89 % de la taille du marché de la médecine nucléaire en Espagne en 2024, tandis que la neurologie progresse à un TCAC de 7,19 % jusqu'en 2030.

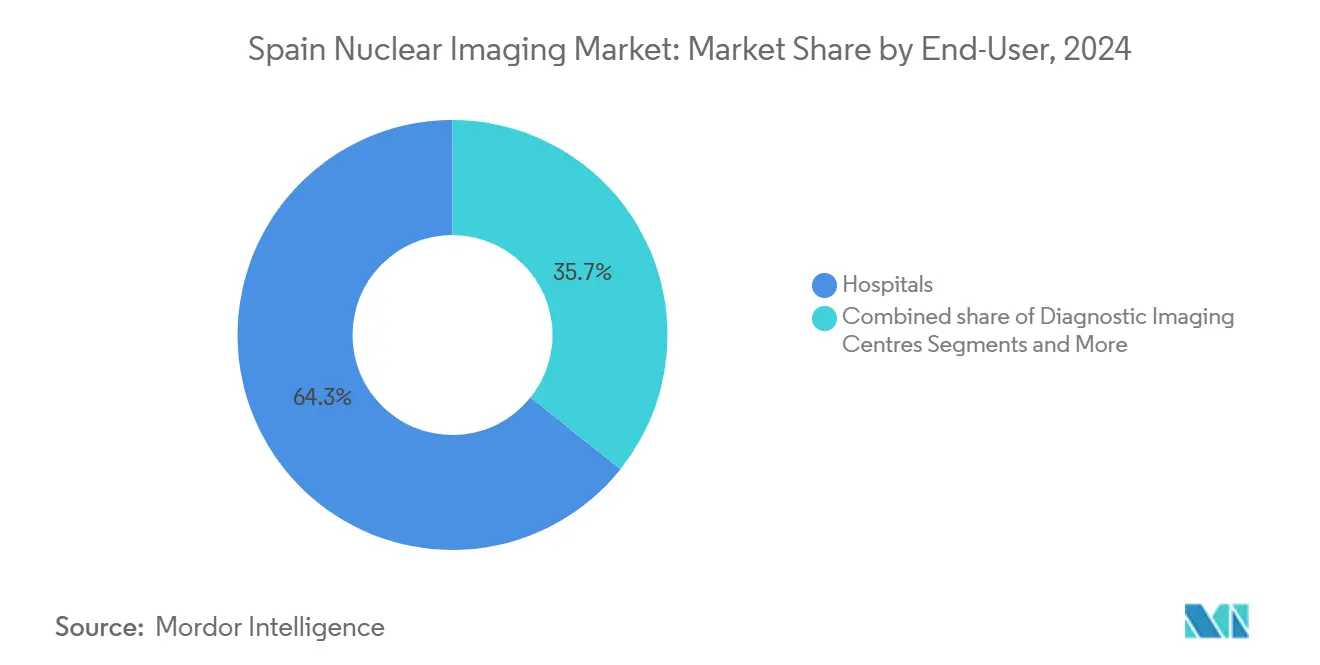

- Par utilisateur final, les hôpitaux ont conservé une part de 64,26 % du marché de la médecine nucléaire en Espagne en 2024, et les centres d'imagerie diagnostique enregistrent le TCAC prévisionnel le plus élevé à 7,39 % jusqu'en 2030.

Tendances et perspectives du marché de l'imagerie nucléaire en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du remboursement de la PSMA-TEP | +1.2% | National, avec adoption précoce à Madrid et Barcelone | Moyen terme (2-4 ans) |

| Augmentation de l'incidence des maladies oncologiques et cardiologiques dans une population vieillissante | +1.8% | National, impact plus élevé dans les communautés autonomes du nord | Long terme (≥ 4 ans) |

| Expansion des pôles TEP-cyclotron publics (Proyecto RICORS) | +0.9% | Accent régional sur les zones insuffisamment desservies | Moyen terme (2-4 ans) |

| Numérisation et mises à niveau des détecteurs à base de photomultiplicateurs en silicium | +0.7% | Principaux réseaux hospitaliers à Madrid, Barcelone et Valence | Court terme (≤ 2 ans) |

| Projets pilotes TEP corps entier assistés par l'IA (Madrid, Barcelone) | +0.5% | Zones métropolitaines dotées d'hôpitaux de recherche | Moyen terme (2-4 ans) |

| Installation de TEP dédiée au cerveau pour les essais sur la maladie d'Alzheimer | +0.4% | Centres médicaux universitaires à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du remboursement de la PSMA-TEP

Les réformes du remboursement catalysent la diffusion de la PSMA-TEP, illustrée par le taux de détection des lésions de 53 % de l'Hospital del Mar dans les cas de récidive biochimique à un PSA de 0,2-2,0 ng/mL, qui a modifié les décisions thérapeutiques chez 84,4 % des patients. Les payeurs espagnols reconnaissent désormais les économies en aval générées par la modalité grâce aux thérapies futiles évitées, ce qui incite à une inclusion plus large dans les formulaires des communautés autonomes. L'adoption s'aligne sur les recommandations de l'Association européenne d'urologie et est renforcée par la supervision qualité de l'Agence espagnole des médicaments et des produits de santé. La dynamique est la plus forte à Madrid et en Catalogne, mais l'Andalousie et Valence ont commencé à mettre en place des programmes d'orientation transfrontaliers pour élargir l'accès des patients. Dans l'ensemble, la clarté du remboursement réduit les parcours diagnostiques et stimule la demande de traceurs PSMA au gallium-68 et au fluor-18.

Augmentation de l'incidence des maladies oncologiques et cardiologiques dans une population vieillissante

Les gains de longévité de l'Espagne font augmenter les cas de cancer et de maladies cardiaques, les procédures oncologiques représentant déjà 69,89 % de la part du marché de la médecine nucléaire en Espagne en 2024.[1]Commission européenne, "Lutter contre les inégalités face au cancer", europa.eu Les régions du nord telles que la Cantabrie et les Asturies affichent les taux de cancer les plus élevés standardisés selon l'âge, ce qui stimule les subventions à l'installation d'accélérateurs dans le cadre du Proyecto RICORS. Les services de cardiologie bénéficient également des protocoles de perfusion hybrides TEP/TDM, co-développés par le CNIC de Madrid et Philips, qui réduisent le temps d'acquisition et améliorent la fidélité des images. La participation aux dépistages est inférieure aux moyennes européennes, en particulier chez les personnes âgées en milieu rural, ce qui positionne la médecine nucléaire comme un pont essentiel pour la détection précoce des pathologies. Le changement démographique nécessite des protocoles d'imagerie adaptés à la gériatrie et accentue davantage la pression sur un personnel spécialisé déjà limité.

Expansion des pôles TEP-cyclotron publics (Proyecto RICORS)

Le Proyecto RICORS atténue les déserts en radio-isotopes en finançant des clusters de cyclotrons en Estrémadure, en Castille-La Manche et en Galice, réduisant ainsi la dépendance aux sources de molybdène étrangères qui ont fait défaut lors de l'arrêt du réacteur à haut flux en 2024. Chaque pôle intègre des laboratoires de synthèse centralisés, des kits froids et des flottes de livraison régionales, réduisant considérablement les délais de transit des radiotraceurs et les déchets. Les achats coordonnés abaissent les coûts unitaires des isotopes et renforcent le pouvoir de négociation avec les fournisseurs d'énergie, une considération essentielle alors que la production de base d'origine nucléaire diminue avant la mise hors service des centrales espagnoles prévue en 2030. Le succès des déploiements dépend de l'harmonisation des licences entre communautés et des incitations à la mobilité du personnel technique.

Numérisation et mises à niveau des détecteurs à base de photomultiplicateurs en silicium

Les hôpitaux de Madrid et de Valence accélèrent les modernisations à base de photomultiplicateurs en silicium qui améliorent la résolution temporelle, permettant des protocoles à dose réduite idéaux pour les cohortes pédiatriques et les personnes âgées fragiles. Les détecteurs numériques augmentent sensiblement le débit, permettant deux créneaux TEP/TDM supplémentaires par jour et par scanner et allégeant la charge de travail des techniciens. Le logiciel de reconstruction assisté par l'IA de Quibim comprime davantage les temps d'acquisition tout en maintenant la précision diagnostique, comme en témoigne une réduction de 15 % du temps de compte rendu dans des essais multi-institutionnels. Les investissements en capital sont regroupés dans des partenariats de valeur à long terme avec les fournisseurs qui répartissent les coûts et garantissent la disponibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en molybdène-99 / Tc-99m | -1.1% | National, affectant toutes les procédures SPECT | Court terme (≤ 2 ans) |

| Pénuries de personnel en médecine nucléaire | -0.8% | Grandes zones métropolitaines et régions rurales | Moyen terme (2-4 ans) |

| Disparités de remboursement entre communautés autonomes | -0.6% | Variations régionales entre les 17 communautés | Long terme (≥ 4 ans) |

| Coûts élevés de l'électricité pour le fonctionnement des cyclotrons | -0.4% | Établissements disposant de cyclotrons sur site | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en molybdène-99 / Tc-99m

Le retard de redémarrage du réacteur à haut flux en octobre 2024 a réduit les livraisons de Mo-99 de 50 %, contraignant les services SPECT espagnols à reporter les scintigraphies osseuses et cardiaques pendant près de deux semaines.[2]SNMMI, "Alerte de pénurie de Mo-99/Tc-99m", snmmi.org Les pharmacies hospitalières ont prolongé les cycles de réutilisation des générateurs et substitué le thallium-201 dans la mesure du possible, mais les listes d'attente de patients ont persisté. Ce choc a accéléré l'acquisition de cyclotrons de 18 MeV en Andalousie et en Galice pour la production interne de technétium via des cibles de molybdène-100. Néanmoins, l'inflation des coûts de combustible menace la compétitivité par rapport aux isotopes produits en réacteur jusqu'à ce que des économies d'échelle émergent.

Pénuries de personnel en médecine nucléaire

L'Espagne ne compte que 1,2 médecin en médecine nucléaire pour 100 000 habitants, bien en dessous de la moyenne européenne, et la certification de radiopharmacien exige trois ans de pratique supervisée. Les lacunes en matière de personnel prolongent la planification des examens jusqu'à sept semaines dans certains centres, freinant la croissance du marché de la médecine nucléaire en Espagne. Les aides à la lecture pilotées par l'IA ont réduit de 15 % le temps d'interprétation des TEP/TDM pour les lymphomes sans compromettre la sensibilité, ce qui atténue partiellement la pression. Les bourses gouvernementales et les augmentations de salaires à 23 000 EUR (25 100 USD) visent le recrutement, mais l'attrition vers des marchés européens mieux rémunérés persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements stimule la modernisation des infrastructures

Le segment des équipements a capté 65,34 % de la part du marché de la médecine nucléaire en Espagne en 2024, reflétant des cycles soutenus de remplacement des scanners et de nouvelles installations dans le cadre des plans de modernisation régionaux. L'adoption généralisée des systèmes TEP/TDM à photomultiplicateurs en silicium au cours de la période 2025-2026 a réduit les temps d'examen moyens de 20 minutes à 10 minutes, permettant deux créneaux quotidiens supplémentaires par appareil. Les modèles de partenariats de valeur avec les fournisseurs regroupent le matériel, les services et la formation du personnel en redevances annuelles prévisibles, atténuant les obstacles au capital initial pour les hôpitaux publics. Les centres d'imagerie diagnostique exploitent des unités SPECT/TDM reconditionnées pour développer les services ambulatoires dans les zones suburbaines, rapprochant l'imagerie avancée des bassins de population qui dépendaient auparavant des centres tertiaires.

Les radio-isotopes constituent la composante à la croissance la plus rapide avec un TCAC de 6,84 %, alimentée par la demande de Lu-177 théranostique et les traceurs Cu-61 émergents dont la production à base de générateurs contourne les goulots d'étranglement des réacteurs. Les investissements domestiques dans les cyclotrons dans le cadre du Proyecto RICORS renforcent la sécurité de l'approvisionnement, tandis que l'acquisition de Monrol par Curium en 2025 augmente la production de Lu-177 sur 46 sites européens, facilitant la logistique vers l'Espagne. La taille du marché de la médecine nucléaire en Espagne pour les radio-isotopes devrait atteindre 118 millions USD d'ici 2030, représentant 36,7 % des revenus globaux. La R&D en cours sur les composés de terbium-161 et d'actinium-225 positionne l'Espagne comme un adopteur précoce des pipelines de thérapie alpha qui promettent des profils de dose absorbée tumorale supérieurs.

Par application : leadership de l'oncologie au milieu de l'accélération de la neurologie

L'oncologie a conservé 69,89 % de la taille du marché de la médecine nucléaire en Espagne en 2024, les hôpitaux ayant élargi les protocoles PSMA-TEP et les thérapies à base de Lu-177, l'hôpital 12 de Octubre étant pionnier dans les essais TEP/IRM à double modalité pour les tumeurs neuroendocrines. La stratégie nationale contre le cancer alloue 784 millions EUR aux mises à niveau de l'imagerie jusqu'en 2028, assurant une demande continue de FDG au fluor-18 et de peptides au gallium-68. Les parcours cliniques intègrent désormais la TEP corps entier, qui capture la charge métastatique en 30 secondes et permet un suivi à très faible dose à des intervalles de quatre semaines sans préoccupations d'irradiation cumulative.

La neurologie, bien que plus modeste, progresse à un TCAC de 7,19 %, stimulée par les déploiements de TEP dédiée au cerveau soutenant des protocoles d'imagerie amyloïde qui sous-tendent les récentes approbations d'anticorps monoclonaux. La part du marché de la médecine nucléaire en Espagne pour la neurologie pourrait passer de 6,3 % en 2024 à 8,5 % d'ici 2030, à mesure que les cliniques de la mémoire provinciales adoptent la quantification standardisée Centiloid. De plus, l'imagerie du transporteur de la dopamine pour les troubles du mouvement a progressé de 9 % par an, portée par les mandats de diagnostic précoce de la maladie de Parkinson dans les recommandations de soins primaires. Ensemble, ces facteurs diversifient les sources de revenus au-delà de l'oncologie et stabilisent les profils de demande isotopique tout au long de l'année.

Par utilisateur final : les hôpitaux en tête tandis que les centres d'imagerie accélèrent

Les hôpitaux ont représenté 64,26 % du marché de la médecine nucléaire en Espagne en 2024, s'appuyant sur des équipes multidisciplinaires pour délivrer des régimes théranostiques complexes et piloter des essais cliniques. Les centres universitaires de Madrid et de Barcelone mènent collectivement plus de 50 études actives sur les radiopharmaceutiques, attirant des subventions nationales et européennes. Néanmoins, les centres d'imagerie diagnostique affichent un TCAC de 7,39 % à mesure que les réformes encouragent les parcours ambulatoires pour soulager les goulots d'étranglement hospitaliers. Des centres comme Echevarne Diagnostics en Catalogne ont installé des unités TEP/TDM compactes qui traitent 25 patients par jour, portées par les bilans de santé pris en charge par les employeurs et les bilans oncologiques à la charge des patients.

Les instituts universitaires et de recherche, bien qu'ils représentent une part modeste des revenus, injectent de l'innovation en validant des algorithmes d'IA et de nouveaux traceurs. Quibim, basé à Valence, collabore avec l'hôpital La Fe pour piloter des modèles d'apprentissage fédéré qui sécurisent les données des patients localement tout en générant des modèles d'IA multicentres. Cette approche écosystémique alimente un cercle vertueux où les résultats de la recherche migrent rapidement vers les flux de travail cliniques de routine, accélérant la diffusion des meilleures pratiques parmi les acteurs du secteur de la médecine nucléaire en Espagne.

Analyse géographique

Madrid et la Catalogne ont généré ensemble près de la moitié des revenus de 2025, les denses réseaux hospitaliers, notamment Gregorio Marañón et Vall d'Hebron, abritant des projets pilotes de TEP corps entier et des unités théranostiques. Valence se classe troisième, aidée par l'écosystème d'IA de Quibim et le pôle cyclotron de La Fe qui a réduit les délais de livraison du fluor-18 de quatre heures à 90 minutes.

L'Andalousie méridionale et l'Estrémadure font face à une densité de scanners plus faible — 0,8 unité TEP par million d'habitants contre une moyenne nationale de 1,4 — mais bénéficient de fonds de cohésion européens fléchés pour les mises à niveau d'équipements. Le Proyecto RICORS ajoutera deux cyclotrons à Málaga et Badajoz d'ici 2027, réduisant les inégalités d'approvisionnement. Dans le nord, en Galice et dans les Asturies, le vieillissement de la population stimule l'imagerie nucléaire en cardiologie ; les volumes de perfusion myocardique TEP au rubidium-82 ont augmenté de 11 % en 2024 suite à l'inclusion dans l'assurance publique. Le Pays basque tire parti de l'infrastructure de recherche du CIC-biomaGUNE pour explorer les potentiels des peptides au cuivre-61, positionnant la région comme un incubateur théranostique.

La variance entre communautés en matière de mortalité par cancer — atteignant 37 % — crée des poussées de demande asynchrones qui compliquent la planification nationale des achats. L'hétérogénéité des prix de l'énergie fausse davantage l'économie des cyclotrons ; l'accès de la Catalogne à l'hydroélectricité modère les tarifs, tandis que la dépendance de Castille-La Manche aux centrales à gaz gonfle les coûts de production des isotopes. Ces dynamiques favorisent un déploiement en mosaïque que les fournisseurs d'équipements et d'isotopes doivent naviguer via des accords de service à plusieurs niveaux et des stocks tampons régionaux.

Paysage concurrentiel

Le marché de la médecine nucléaire en Espagne présente une concentration modérée, les cinq premiers acteurs contrôlant collectivement environ la moitié des revenus. L'acquisition de Monrol par Curium en mars 2025 l'a propulsé au rang de premier fournisseur européen de Lu-177, renforçant l'intégration verticale de l'irradiation des cibles à la livraison des doses aux patients. GE HealthCare, Siemens Healthineers et Philips sécurisent leurs positions de scanners grâce à des contrats de services gérés sur dix ans qui intègrent la formation du personnel et des modules logiciels d'IA, créant une fidélisation de la clientèle.

Le consortium Thera4Care de GE HealthCare à 25,3 millions EUR illustre la R&D coopérative, alignant les producteurs d'isotopes, les fournisseurs de cyclotrons et l'hôpital Gregorio Marañón pour standardiser les flux de travail théranostiques. Le partenariat de valeur de Siemens avec le ministère de la Santé de Murcie a réduit le retard TEP/TDM de 35 % en 12 mois, renforçant la visibilité de l'entreprise auprès des décideurs politiques régionaux. Quibim, basé à Valence et natif du numérique, se différencie via des plateformes de découverte de biomarqueurs d'imagerie utilisées par 18 sponsors pharmaceutiques, se positionnant comme un perturbateur axé sur les données.

Les entrants dans les espaces vierges ciblent les communautés autonomes insuffisamment desservies en déployant des camions TEP/SPECT mobiles qui comblent les lacunes en équipements tout en évitant les sites coûteux en dur. Pourtant, la conformité réglementaire au Décret législatif royal 1/2015 et la surveillance stricte de l'Agence espagnole des médicaments et des produits de santé créent des barrières à l'entrée qui ont historiquement dissuadé les petits acteurs étrangers. À mesure que l'intégration de l'IA et la diversification des isotopes s'accélèrent, l'avantage concurrentiel dépendra de l'interopérabilité des plateformes, des stratégies énergétiques durables et des partenariats d'essais cliniques.

Leaders du secteur de l'imagerie nucléaire en Espagne

Canon Inc. (Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Curium Pharma a finalisé l'acquisition de Monrol, augmentant la capacité de production de Lu-177 et l'empreinte TEP à travers l'Europe, y compris en Espagne

- Février 2025 : Philips a étendu ses services d'imagerie d'entreprise basés sur le cloud à l'Espagne, offrant des flux de travail assistés par l'IA qui atténuent les pénuries de personnel

Périmètre du rapport sur le marché de l'imagerie nucléaire en Espagne

Selon le périmètre du rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer diverses affections médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés en diagnostic et en thérapeutique. Ce sont de petites substances contenant une substance radioactive utilisée dans le traitement du cancer, des troubles cardiaques et neurologiques. Le marché de l'imagerie nucléaire en Espagne est segmenté en équipements et radio-isotopes par produit. Les radio-isotopes sont ensuite sous-segmentés en radio-isotopes SPECT et radio-isotopes TEP. Par application, le marché est segmenté en cardiologie, neurologie, thyroïde, oncologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique et instituts universitaires et de recherche. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes SPECT | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts universitaires et de recherche |

| Par produit | Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes SPECT | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts universitaires et de recherche | |||

Questions clés auxquelles le rapport répond

Quel TCAC est attendu pour le segment de la médecine nucléaire en Espagne entre 2025 et 2030 ?

Le marché devrait croître à un TCAC de 6,29 %, passant de 236,60 millions USD en 2025 à 320,93 millions USD d'ici 2030.

Quelle modalité détient actuellement la plus grande part des procédures de médecine nucléaire en Espagne ?

Les applications oncologiques dominent avec une part de 69,89 % en raison de l'adoption généralisée de la PSMA-TEP et de la thérapie au Lu-177.

Comment l'Espagne atténue-t-elle les perturbations de l'approvisionnement en radio-isotopes ?

Le programme Proyecto RICORS finance des pôles cyclotrons régionaux pour réduire la dépendance au Mo-99 importé et développer la production locale de fluor-18 et de cuivre-61.

Quelles tendances technologiques façonnent les services de médecine nucléaire espagnols ?

Les avancées clés comprennent les mises à niveau des détecteurs à photomultiplicateurs en silicium, les plateformes de compte rendu assistées par l'IA et les déploiements pilotes de systèmes TEP corps entier.

Dernière mise à jour de la page le: