Taille et part du marché brésilien de l'imagerie nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

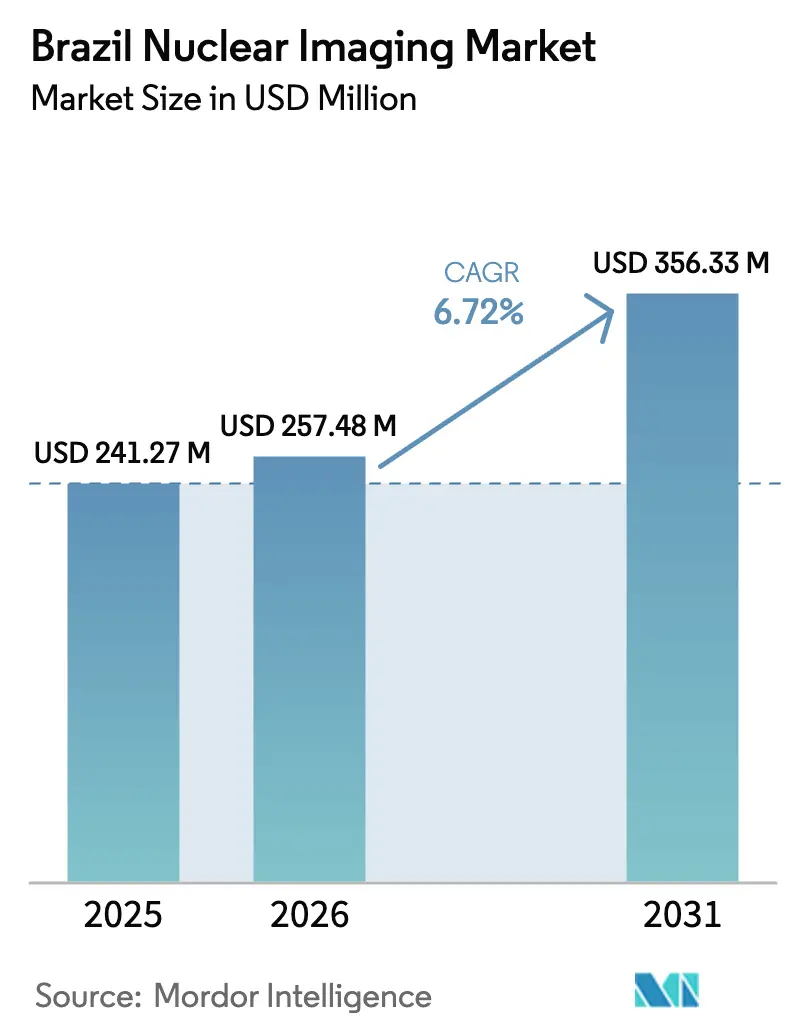

| Taille du marché de l'année de base (2025) | 241.27 Millions de dollars américains |

| Taille du Marché (2026) | 257.48 Millions de dollars américains |

| Taille du Marché (2031) | 356.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

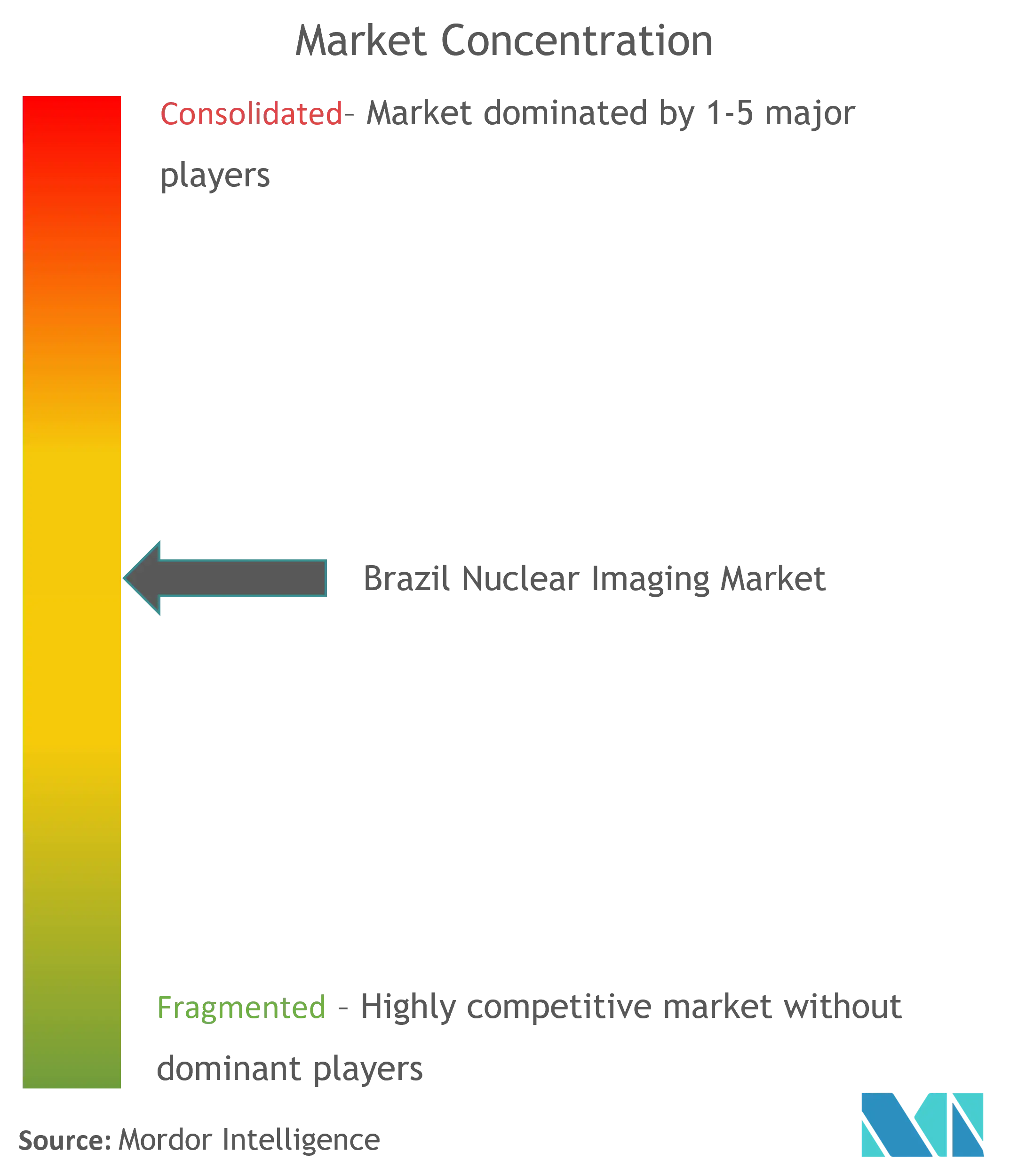

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de l'imagerie nucléaire par Mordor Intelligence

La taille du marché brésilien de l'imagerie nucléaire en 2026 est estimée à 257,48 milliards USD, en croissance par rapport à la valeur de 2025 de 241,27 milliards USD, avec des projections pour 2031 affichant 356,33 milliards USD, progressant à un TCAC de 6,72 % sur la période 2026-2031. La demande accélérée de diagnostics de précision en oncologie et en cardiologie, l'adoption rapide des plateformes TEP/TDM numériques et TEMP à anneau complet CZT dédiées à la cardiologie, ainsi que les investissements fédéraux dans la production nationale de molybdène-99 soutiennent collectivement cette trajectoire. Les assureurs privés continuent d'élargir la couverture des examens de haute complexité, tandis que le Réacteur Brésilien Multifonctionnel (RMB) à Iperó promet une chaîne d'approvisionnement en isotopes résiliente. La rivalité concurrentielle s'intensifie à mesure que les réseaux hospitaliers se consolident et que les centres d'imagerie ambulatoire gagnent des parts, tandis qu'une pénurie de spécialistes en médecine nucléaire et des coûts d'acquisition élevés tempèrent l'élan de croissance à court terme. Les programmes de modernisation des infrastructures, les partenariats public-privé pour les cyclotrons et les réformes de l'étiquetage électronique par l'ANVISA ouvrent des voies simplifiées pour le déploiement technologique.

Principaux enseignements du rapport

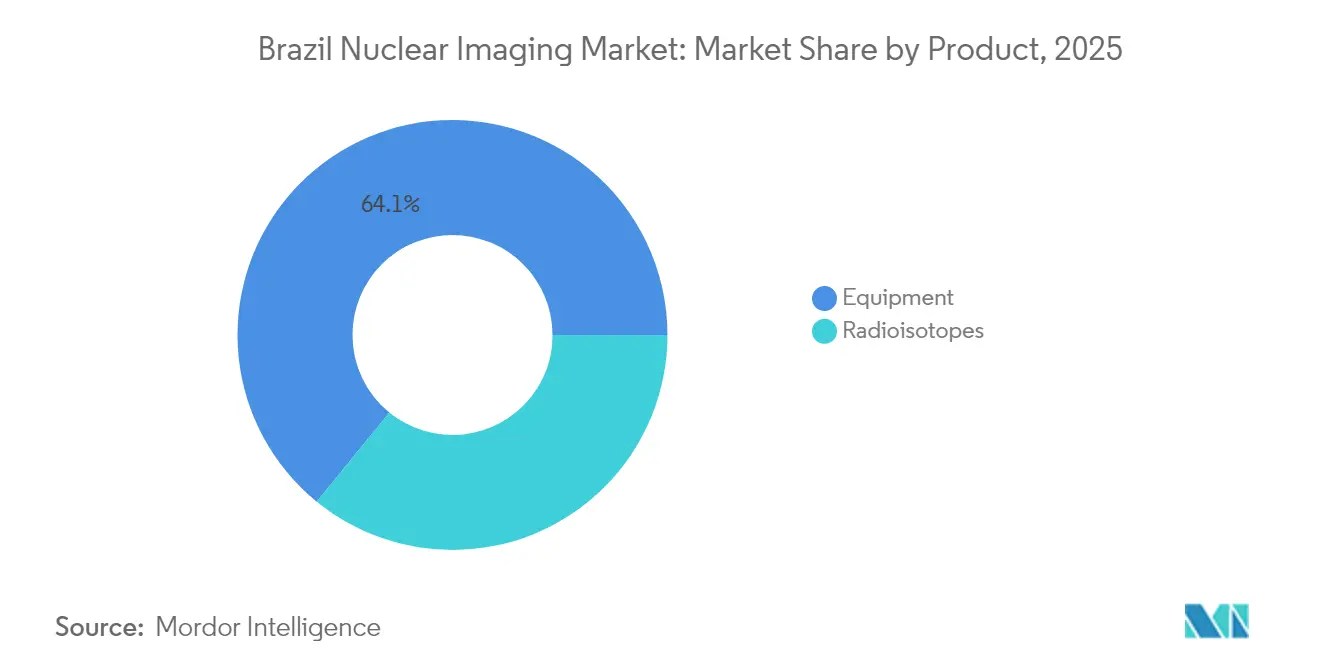

- Par produit, les équipements ont représenté 64,12 % de la part de revenus du marché brésilien de l'imagerie nucléaire en 2025 ; les radioisotopes devraient enregistrer le TCAC le plus rapide de 6,91 % jusqu'en 2031.

- Par application, la cardiologie a représenté 63,21 % de la part du marché brésilien de l'imagerie nucléaire en 2025 ; l'imagerie neurologique devrait croître à un TCAC de 7,04 % jusqu'en 2031.

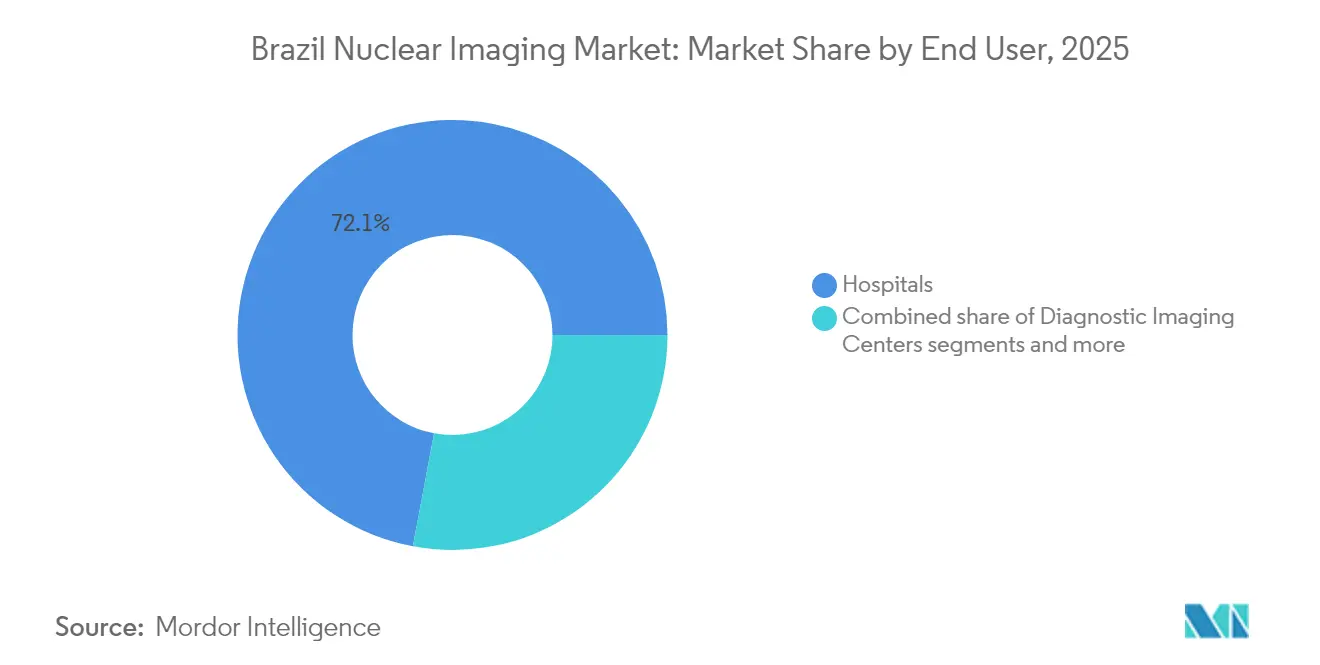

- Par utilisateur final, les hôpitaux détenaient 72,05 % de la taille du marché brésilien de l'imagerie nucléaire en 2025 ; les centres d'imagerie diagnostique devraient progresser à un TCAC de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien de l'imagerie nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des cancers et des maladies cardiovasculaires | +1.8% | National, concentré à São Paulo, Rio de Janeiro, Minas Gerais | Moyen terme (2-4 ans) |

| Expansion de la couverture des assurances santé privées | +1.2% | National, avec des gains précoces à São Paulo, Rio de Janeiro, Brasília | Court terme (≤ 2 ans) |

| Investissements fédéraux dans la production nationale de Mo-99 | +0.9% | National, centré sur le site de production d'Iperó | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes TEP/TDM numériques et hybrides | +1.1% | National, porté par les grands centres urbains | Moyen terme (2-4 ans) |

| Nouveau réacteur de recherche multifonctionnel (RMB) garantissant la sécurité des isotopes | +0.7% | National, avec distribution depuis la plateforme d'Iperó | Long terme (≥ 4 ans) |

| Partenariats public-privé pour les cyclotrons dans les régions mal desservies | +0.5% | Régional, ciblant les régions Nord et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des cancers et des maladies cardiovasculaires

Les maladies cardiovasculaires restent la principale cause de mortalité au Brésil, stimulant l'adoption soutenue de l'imagerie de perfusion myocardique au technétium-99m et accélérant le déploiement de caméras gamma à détecteurs à tellurure de cadmium-zinc (CZT) dédiées à la cardiologie qui réduisent les durées d'examen à 7 minutes. La prévalence croissante des cancers de la prostate, du sein et de la thyroïde stimule également la demande d'études TEP/TDM ciblées sur l'antigène membranaire spécifique de la prostate (AMSP) et au 18F-fluorodésoxyglucose. Les biopsies guidées par TEP/TDM offrent des rendements diagnostiques supérieurs aux protocoles guidés par TDM, tandis que les chercheurs brésiliens présentent des données de résultats sur les thérapies des tumeurs neuroendocrines lors de congrès internationaux, soulignant l'expertise clinique nationale.

Expansion de la couverture des assurances santé privées

Les prestataires privés réalisent 82 % des procédures nucléaires, reflétant la volonté des assureurs de rembourser les examens de haute complexité. Un chiffre d'affaires sectoriel de 1 000 milliards BRL (190,1 milliards USD) en 2025, avec des dépenses privées à 55 %, soutient le déploiement de nouveaux capitaux dans les salles d'imagerie. L'acquisition par Grupo Fleury S.A. de São Lucas Centro de Diagnósticos pour 69,8 millions BRL illustre les déploiements régionaux, et un fonds de financement de la santé de 250 millions BRL avance désormais jusqu'à 75 % des coûts de procédures immédiatement après la prestation de services, allégeant les contraintes de trésorerie des établissements.

Investissements fédéraux dans la production nationale de Mo-99

Le réacteur RMB vise l'autosuffisance nationale totale en radioisotopes et génèrera jusqu'à 3 500 antineutrinos par jour en parallèle de la production d'isotopes, mettant fin à la dépendance au molybdène-99 importé. La mise à niveau du réacteur IEA-R1 de l'IPEN de 2 MW à 5 MW, combinée à des voies de purification de la fission du 99Mo à rendement de 84,4 %, souligne la capacité technique. La désignation de l'IPEN par la Commission Nationale de l'Énergie Nucléaire (CNEN) en tant que Centre Collaborateur de l'Agence Internationale de l'Énergie Atomique (AIEA) renforce l'assurance qualité pour le traitement des isotopes et la sécurité nucléaire.

Adoption rapide des plateformes TEP/TDM numériques et hybrides

Des études comparant les détecteurs TEMP à anneau complet à l'état solide aux caméras d'Anger conventionnelles montrent que la classification de la perfusion normale passe à 64,3 % contre 28,6 %, validant le saut technologique. Les offres MINItrace Magni et Omni Legend TEP/TDM 21 cm de GE HealthCare permettent la production de traceurs sur site dans les hôpitaux de taille moyenne, réduisant les délais de transit des radiopharmaceutiques et élargissant l'accès théranostique. L'adoption du TEP/IRM prend de l'essor pour les indications en neuro-oncologie et en cardiologie, offrant un contraste tissulaire supérieur avec des doses de rayonnement plus faibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'acquisition et d'entretien des systèmes d'imagerie | -1.4% | National, le plus prononcé dans les petites municipalités | Court terme (≤ 2 ans) |

| Procédures complexes de délivrance de licences par la CNEN et l'ANVISA | -0.8% | National, affectant tous les établissements de médecine nucléaire | Moyen terme (2-4 ans) |

| Pénurie de spécialistes certifiés en médecine nucléaire | -1.1% | National, sévère dans les régions Nord et Nord-Est | Long terme (≥ 4 ans) |

| Perturbations périodiques de l'approvisionnement en isotopes I-131 et Tc-99m | -0.6% | National, avec des défis de distribution régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et d'entretien des systèmes d'imagerie

Une procédure TEP/TDM coûte actuellement 1 612,23 USD selon les barèmes salariaux académiques et 1 023,47 USD à pleine capacité de 10 examens quotidiens, limitant la viabilité économique des petits établissements. Le recours de Grupo Fleury S.A. aux coentreprises plutôt qu'aux achats directs illustre la sensibilité aux coûts d'investissement dans l'ensemble du secteur. La maintenance des détecteurs et des systèmes générateurs requiert une expertise technique rare en dehors des grandes villes, amplifiant les charges de propriété pour les cliniques de l'intérieur.

Pénurie de spécialistes certifiés en médecine nucléaire

Seulement 499 spécialistes servent une population de 203 millions d'habitants, avec une densité allant de 10,26 médecins pour 1 000 habitants dans le Sud à 0,75 dans le Nord. Si 225 nouveaux programmes de médecine ont ouvert au cours de la dernière décennie, le taux d'adoption des formations de spécialité est de 8 %, laissant le vivier de candidats insuffisant. Les programmes de formation continue de l'IPEN et les initiatives de télémentorat offrent un soulagement partiel mais ne compensent pas les profondes disparités géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements stimule l'expansion des infrastructures

La taille du marché brésilien de l'imagerie nucléaire pour les équipements a atteint 154,7 milliards USD en 2025, représentant 64,12 % de la valeur totale. Les plateformes hybrides TEP/TDM et TEMP/TDM représentent la majeure partie des achats, les hôpitaux retirant leurs caméras d'Anger vieillissantes. Les systèmes TEMP CZT à anneau complet améliorent la visualisation des artères coronaires et réduisent les durées d'examen, soutenant un débit de patients plus élevé. La taille du marché brésilien de l'imagerie nucléaire pour les radioisotopes devrait progresser à un TCAC de 6,91 %, propulsée par la production de molybdène-99 permise par le RMB et l'expansion des cyclotrons dans les États mal desservis. Les isotopes TEMP tels que le technétium-99m représentent encore 80 % du volume de procédures, tandis que les traceurs TEP tels que le 18F et le 68Ga gagnent en dynamisme en oncologie et en cardiologie.

Les obstacles financiers persistent. Le coût en capital par TEP/TDM numérique dépasse 2 millions USD, et les cliniques rurales s'appuient sur des contrats de location ou des arrangements fournisseurs basés sur les volumes. Le MINItrace Magni de GE HealthCare réduit les coûts logistiques des traceurs, positionnant les hôpitaux de niveau intermédiaire pour effectuer des mises à niveau. La production du RMB devrait réduire les coûts d'importation du 99Mo de 40 % une fois pleinement opérationnel, améliorant l'accessibilité des isotopes. La demande à long terme pour le TEP/IRM reste de niche en raison de prix de 7 millions USD et d'exigences de service élevées, mais les premiers adoptants citent la différenciation diagnostique en neuro-oncologie et en imagerie des cardiopathies congénitales.

Par application : le leadership en cardiologie fait face à la croissance neurologique

La cardiologie a représenté 63,21 % du marché brésilien de l'imagerie nucléaire en 2025. La scintigraphie de perfusion myocardique reste le pilier clinique, soutenue par les recommandations de la Société Brésilienne de Cardiologie confirmant son rapport coût-efficacité par rapport à l'angiographie invasive. Les détecteurs CZT ont réduit les durées d'examen de 70 %, permettant aux centres urbains de résorber les listes d'attente et d'augmenter le débit. La neurologie contribue aujourd'hui au plus faible chiffre d'affaires mais enregistre le TCAC le plus élevé de 7,04 %, porté par la prévalence des maladies d'Alzheimer et de Parkinson et l'accès élargi aux sondes TEP à l'amyloïde.

L'oncologie s'accélère également grâce aux autorisations réglementaires des agents ciblant l'AMSP et des thérapeutiques à émetteurs alpha. Les applications thyroïdiennes restent stables, avec des taux de guérison de 93,3 % pour la maladie de Graves par radioiode confirmant l'utilité thérapeutique. La part du marché brésilien de l'imagerie nucléaire pour la neurologie devrait doubler d'ici 2031, à mesure que la capacité TEP/IRM s'élargit. Les centres cardiaques de São Paulo intègrent désormais la quantification du flux de réserve, tandis que les hôpitaux régionaux du Nord-Est se concentrent sur les protocoles TEMP synchronisé essentiels en raison des contraintes budgétaires.

Par utilisateur final : la domination hospitalière s'oriente vers les centres spécialisés

Les hôpitaux représentaient 72,05 % de la taille du marché brésilien de l'imagerie nucléaire en 2025, reflétant leur avantage en matière d'infrastructures et leur alignement sur les soins critiques. Les groupes hospitaliers privés tels que Diagnósticos da América S.A. (DASA) et Rede D'Or élargissent leurs capacités en lits et investissent dans des scanners hybrides pour soutenir les filières de services en cardiologie et en oncologie. Les centres d'imagerie diagnostique enregistrent cependant le TCAC le plus rapide de 6,86 %, la demande ambulatoire pour des délais d'attente plus courts augmentant. Ces établissements autonomes signent de plus en plus des contrats d'approvisionnement en réactifs avec les producteurs d'isotopes et adoptent des unités de radiopharmacie TEP au point de soins.

Les instituts académiques et les hôpitaux de recherche collaborent avec l'IPEN pour expérimenter des protocoles théranostiques et former des stagiaires, constituant un segment de demande modeste mais stratégique. La consolidation des réseaux hospitaliers se poursuit : la fusion proposée de Diagnósticos da América S.A. (DASA) avec Amil créerait une plateforme de 4 500 lits capable d'acheter des scanners en volume et de négocier des contrats de service avantageux. Les chaînes ambulatoires contre-attaquent en mettant l'accent sur la planification flexible, les flux de travail assistés par l'IA et les résultats le jour même, ce qui renforce leur proposition de valeur.

Analyse géographique

Le marché brésilien de l'imagerie nucléaire présente une forte concentration régionale. São Paulo et Rio de Janeiro regroupent plus de 55 % des scanners installés et abritent les complexes RMB et IPEN, ancrant la logistique des isotopes. La densité de médecins dans le Sud atteint 10,26 pour 1 000 habitants, permettant des taux de procédures per capita plus élevés. À l'inverse, le Nord et certaines parties du Nord-Est font face à une infrastructure insuffisante et à des pénuries de spécialistes, limitant la disponibilité des examens. La caméra TEMP donnée par l'AIEA à Niterói illustre des interventions ciblées pour combler les lacunes en capacités.

De nouvelles initiatives cyclotron visent à approvisionner localement en traceurs TEP de courte durée de vie, réduisant les pertes de transport et stimulant la demande régionale. Les initiatives gouvernementales telles que le Programa Mais Médicos renforcent la présence médicale générale mais ne vont pas jusqu'à la spécialisation nucléaire. La capacité fiscale des États façonne les cycles d'achat : les États plus riches mettent à niveau leurs équipements vers le TEP/TDM numérique sur des cycles de cinq ans, tandis que les cliniques de l'intérieur dépendent de systèmes reconditionnés. Des projets pilotes de télémedecine nucléaire relient les sites distants à des lecteurs métropolitains, compensant partiellement la pénurie de spécialistes.

Les réseaux urbains exploitent l'IA et les systèmes PACS en nuage pour centraliser l'interprétation des images, élargissant le rayon de service sans dupliquer les effectifs. Pourtant, l'approvisionnement en isotopes reste vulnérable aux perturbations logistiques dans les régions amazoniennes, où le transport fluvial entraîne des retards de livraison. La montée en puissance du RMB, complétée par les exportations d'uranium de l'INB, devrait stabiliser la disponibilité nationale des isotopes d'ici 2028. L'hôpital numérique de 800 lits du Ministère de la Santé à São Paulo souligne l'engagement du secteur public envers des infrastructures de soins de santé intelligentes et pourrait servir de modèle pour d'autres capitales d'État.

Paysage concurrentiel

Le marché brésilien de l'imagerie nucléaire est modérément consolidé. Les principaux fournisseurs d'équipements — GE HealthCare, Siemens Healthineers, Koninklijke Philips, Canon Medical et United Imaging Healthcare Co., Ltd. — se disputent l'innovation en matière de détecteurs et d'automatisation des flux de travail, tandis que les géants nationaux des services Diagnósticos da América S.A. (DASA) et Grupo Fleury S.A. se développent par acquisitions et coentreprises. Diagnósticos da América S.A. (DASA) a enregistré un EBITDA record en 2025 et cherche une croissance de plateforme via une fusion avec Amil, élargissant potentiellement son pouvoir de négociation sur les achats de scanners. Grupo Fleury S.A. privilégie les partenariats pour atténuer les coûts en capital et exploite des niches régionales.

Les opérateurs de cyclotrons tels que Cyclobrás Tecnologias e Serviços de Medicina Nuclear Ltda. et RPH Rede Brasileira de Farmácias de Radiofármacos poursuivent une intégration verticale de la production d'isotopes à la distribution de traceurs. Le projet RMB introduit une capacité d'isotopes contrôlée par l'État, déplaçant le pouvoir d'achat des importateurs vers les fournisseurs nationaux. Les réformes réglementaires sur l'étiquetage électronique et la supervision des logiciels exigent une conformité solide, donnant aux opérateurs de plus grande taille un avantage administratif. Les entrants de niche ciblent la TEP cardiaque ambulatoire et le TEP/IRM neurologique, se différenciant par des rapports de sous-spécialité et des délais d'exécution plus rapides. Les barrières à l'entrée sur le marché persistent dans les zones rurales en raison de la rareté des médecins et de la complexité des licences, mais les collaborations public-privé pourraient débloquer des opportunités inexploitées dans le Nord et le Nord-Est.

Leaders du secteur brésilien de l'imagerie nucléaire

GE Healthcare

Grupo RPH

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Telix Pharmaceuticals a obtenu l'approbation brésilienne pour un agent d'imagerie ciblant l'AMSP, élargissant les diagnostics d'oncologie de précision

- Mars 2025 : INB a sécurisé un contrat pour exporter 275 000 kg de concentré d'uranium, soulignant la capacité nucléaire en amont du Brésil

Portée du rapport sur le marché brésilien de l'imagerie nucléaire

Selon le périmètre du rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer les affections médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés dans le diagnostic et la thérapeutique. Ce sont de petites substances contenant une substance radioactive utilisée dans le traitement du cancer, des troubles cardiaques et neurologiques. Le marché brésilien de l'imagerie nucléaire est segmenté par produit (équipements et radioisotopes diagnostiques [radioisotopes TEMP et radioisotopes TEP]), par application (applications TEMP [cardiologie, neurologie, thyroïde et autres applications TEMP] et applications TEP [oncologie, cardiologie, neurologie et autres applications TEP]). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Équipements | Scanners TEP/TDM | |

| Scanners TEMP/TDM | ||

| Scanners TEP/IRM | ||

| Radioisotopes | Radioisotopes TEMP | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes TEMP | ||

| Radioisotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications TEP |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit (valeur) | Équipements | Scanners TEP/TDM | |

| Scanners TEMP/TDM | |||

| Scanners TEP/IRM | |||

| Radioisotopes | Radioisotopes TEMP | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes TEMP | |||

| Radioisotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application (valeur) | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications TEP | |||

| Par utilisateur final (valeur) | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché brésilien de l'imagerie nucléaire en 2026 ?

La taille du marché brésilien de l'imagerie nucléaire est de 257,48 milliards USD en 2026 et devrait atteindre 356,33 milliards USD d'ici 2031.

Quelle catégorie de produits mène les ventes ?

Les équipements comprenant les scanners TEP/TDM, TEMP/TDM et les premières unités TEP/IRM représentent 64,12 % du chiffre d'affaires 2025.

Quelle application génère la plus forte demande ?

La cardiologie détient 63,21 % de la valeur 2025, car l'imagerie de perfusion myocardique est largement adoptée pour l'évaluation de la maladie des artères coronaires.

Où se trouvent la plupart des scanners ?

São Paulo et Rio de Janeiro concentrent plus de la moitié des installations TEP et TEMP du pays, reflétant une densité médicale et des investissements privés plus élevés.

Qui sont les principaux prestataires de services ?

Diagnósticos da América S.A. (DASA), Grupo Fleury S.A. et Rede D'Or figurent en tête de liste, Diagnósticos da América S.A. (DASA) planifiant un réseau de 4 500 lits qui renforcera son empreinte en imagerie.

Qu'est-ce qui limite une croissance plus rapide ?

Des coûts d'équipement élevés et une pénurie de seulement 499 spécialistes certifiés en médecine nucléaire à l'échelle nationale contraignent l'expansion des services, en particulier dans le Nord et le Nord-Est.

Dernière mise à jour de la page le: