Taille et part du marché de l'imagerie nucléaire en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

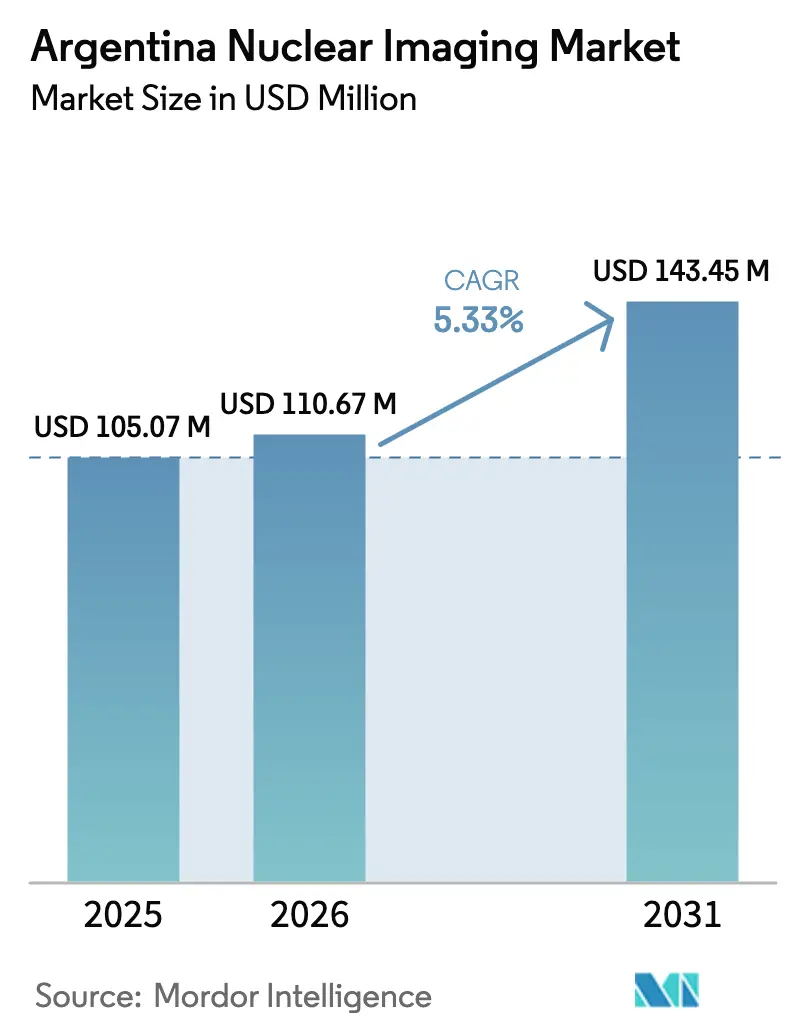

| Taille du marché de l'année de base (2025) | 105.07 Millions de dollars américains |

| Taille du Marché (2026) | 110.67 Millions de dollars américains |

| Taille du Marché (2031) | 143.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Argentine par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Argentine devrait croître de 105,07 millions USD en 2025 à 110,67 millions USD en 2026 et devrait atteindre 143,45 millions USD d'ici 2031, à un TCAC de 5,33 % sur la période 2026-2031. Cette trajectoire solide reflète le développement de la production nationale d'isotopes, l'élargissement du remboursement public et les investissements privés dans les centres d'imagerie hybride. La demande portée par l'oncologie, renforcée par le Programme national de lutte contre le cancer en Argentine, stimule les volumes de procédures TEP/TDM, tandis que la cardiologie continue de soutenir l'utilisation du SPECT. Le futur réacteur RA-10 promet une autonomie d'approvisionnement en molybdène-99, précurseur clé des examens au technétium-99m, ce qui réduit l'exposition aux fluctuations de change et aux chocs d'approvisionnement mondiaux. L'adoption parallèle de plateformes d'optimisation de dose par intelligence artificielle améliore le débit des scanners et réduit l'irradiation des patients, incitant les hôpitaux à renouveler leurs équipements vieillissants. Par ailleurs, les subventions de la Commission nationale de l'énergie atomique (CNEA) pour les essais de traceurs théranostiques accélèrent la transition vers des applications d'imagerie de précision sur le marché de l'imagerie nucléaire en Argentine.

Points clés du rapport

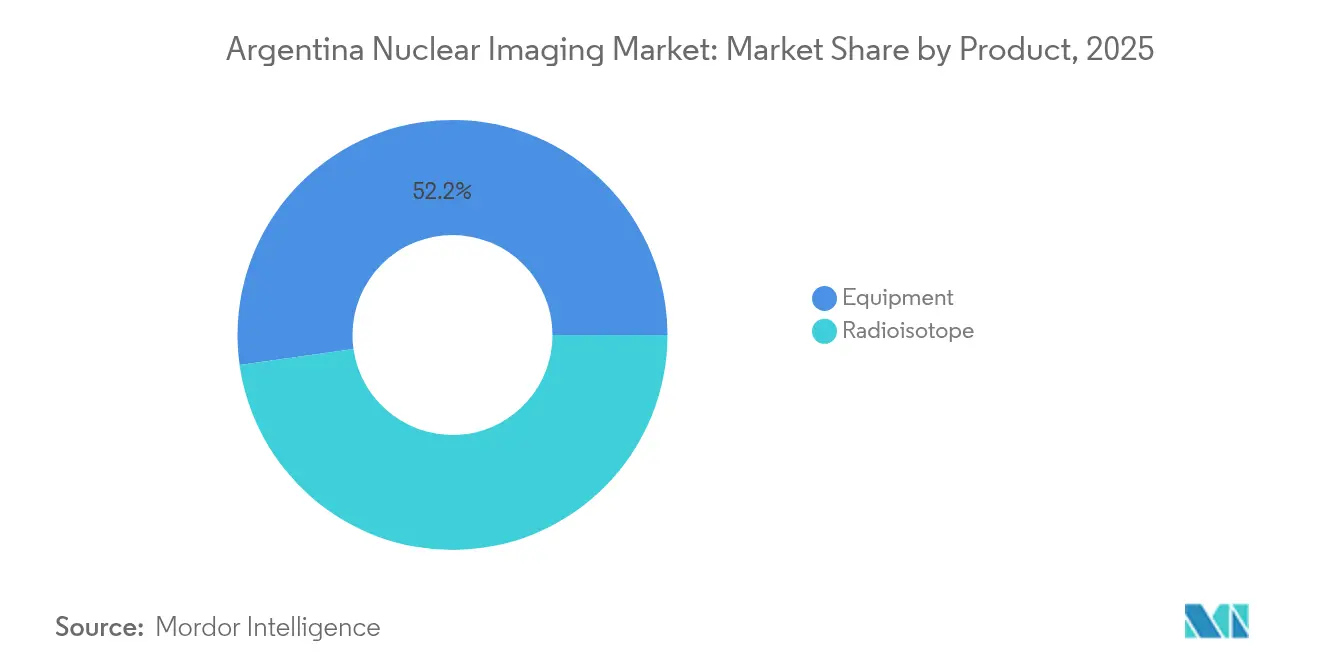

- Par produit, les équipements ont représenté 52,22 % de la part de marché de l'imagerie nucléaire en Argentine en 2025, tandis que les radio-isotopes devraient se développer à un TCAC de 5,56 % jusqu'en 2031.

- Par application, la cardiologie représentait 58,19 % de la taille du marché de l'imagerie nucléaire en Argentine en 2025, tandis que la neurologie affiche le TCAC prévisionnel le plus élevé à 7,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 60,65 % de la part de revenus en 2025 ; les centres d'imagerie diagnostique progressent à un TCAC de 5,93 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement du remboursement public des examens TEP/TDM | +1.2% | National, concentré à Buenos Aires et dans les grands centres urbains | Moyen terme (2 à 4 ans) |

| Investissement du secteur privé dans les centres d'imagerie hybride | +0.8% | Aires métropolitaines de Buenos Aires, Córdoba et Rosario | Court terme (≤ 2 ans) |

| Augmentation de la charge oncologique et transition vers la médecine de précision | +1.5% | National, avec une concentration plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Installation du réacteur national de production de Mo-99 (2025) | +0.9% | Impact sur la chaîne d'approvisionnement nationale | Moyen terme (2 à 4 ans) |

| Adoption de logiciels d'optimisation de dose par intelligence artificielle | +0.4% | Principaux hôpitaux et centres de diagnostic | Court terme (≤ 2 ans) |

| Subventions de la CNEA pour les essais de traceurs théranostiques | +0.3% | Instituts académiques et de recherche à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement du remboursement public des examens TEP/TDM

Le Programa Médico Obligatorio couvre désormais les procédures oncologiques en TEP/TDM et à caméra gamma sans ticket modérateur, supprimant ainsi un obstacle majeur à l'accessibilité financière et élargissant l'accès aux populations à faibles revenus. Les volumes de procédures sur le marché de l'imagerie nucléaire en Argentine augmentent donc à des taux à deux chiffres, notamment dans les hôpitaux provinciaux qui limitaient auparavant l'imagerie avancée en raison de contraintes budgétaires. Cette politique s'inscrit dans le cadre des initiatives nationales contre le cancer qui privilégient la détection précoce et des protocoles de suivi standardisés. Les taux d'utilisation des équipements augmentent, incitant les établissements à planifier le renouvellement de leurs scanners dans un délai de trois ans. Les fournisseurs proposant des contrats de service flexibles et des diagnostics à distance prennent l'avantage, car les hôpitaux publics doivent concilier une demande accrue avec des budgets de fonctionnement serrés.

Investissement du secteur privé dans les centres d'imagerie hybride

Les réformes du contrôle des changes fin 2023 ont simplifié les importations de dispositifs médicaux, incitant les groupes hospitaliers privés à construire des suites dédiées TEP/TDM et SPECT/TDM dans les grandes villes. Ces centres ciblent les patients urbains aisés en quête de diagnostics personnalisés et de comptes rendus le jour même. Des flux de trésorerie plus élevés permettent l'adoption rapide d'algorithmes de reconstruction par intelligence artificielle qui réduisent les temps d'examen jusqu'à 30 %, augmentant le débit journalier. Le marché de l'imagerie nucléaire en Argentine bénéficie ainsi d'un cercle vertueux de renouvellement technologique et de tarification premium. Des intégrateurs nationaux tels qu'INVAP s'associent à des multinationales pour fournir des installations clés en main, en intégrant des équipes de support locales qui atténuent les risques liés à la volatilité du peso pour les investisseurs.

Augmentation de la charge oncologique et transition vers la médecine de précision

L'Argentine a enregistré 130 878 nouveaux diagnostics de cancer en 2020 et fait face à une hausse projetée de 70 % des dépenses de santé per capita liées au cancer d'ici 2050. Cette pression épidémiologique génère une demande continue pour l'imagerie nucléaire en matière de stadification, de planification thérapeutique et de théranostique. Le Programme national de lutte contre le cancer familial promeut les tests par panel génique associés aux thérapies radiomarquées, approfondissant l'utilisation des traceurs. À mesure que les centres tertiaires développent les comités de tumeurs moléculaires, le marché de l'imagerie nucléaire en Argentine gagne en visibilité auprès des oncologues qui privilégiaient historiquement la TDM ou l'IRM. Les fournisseurs capables de proposer à la fois des radiopharmaceutiques et des analyses d'images basées sur le cloud sont de plus en plus plébiscités par les équipes pluridisciplinaires.

Installation du réacteur national de production de Mo-99 (RA-10)

Le réacteur RA-10 est achevé à 80 % et dont la mise en service est prévue pour 2026, avec une capacité de fournir 20 % des besoins mondiaux en Mo-99. La production nationale d'isotopes réduit considérablement les délais d'importation, stabilise les prix du technétium-99m et diminue les annulations de procédures liées aux retards de vols. Les accords d'approvisionnement d'INVAP avec 80 sous-traitants argentins stimulent également la création d'emplois et la diffusion technologique. Une fois opérationnel, le réacteur ajoutera la production de lutétium-177, positionnant l'Argentine comme exportateur de théranostiques vers les marchés voisins. Le secteur de l'imagerie nucléaire en Argentine acquiert ainsi une autonomie stratégique qui le protège des fluctuations du marché des changes et des risques géopolitiques d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du peso augmentant les prix des dispositifs importés | -1.1% | National, affectant tous les achats d'équipements | Court terme (≤ 2 ans) |

| Logistique des isotopes à courte demi-vie en dehors de Buenos Aires | -0.7% | Hôpitaux provinciaux et centres de diagnostic éloignés | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés dans les hôpitaux provinciaux | -0.5% | Établissements de santé provinciaux et ruraux | Long terme (≥ 4 ans) |

| Remboursement limité des études SPECT cardiaques | -0.3% | National, affectant particulièrement les applications cardiologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du peso augmentant les prix des dispositifs importés

Environ 80 % des scanners et des cyclotrons sont approvisionnés à l'étranger et facturés en dollars américains ; une forte dépréciation du peso alourdit considérablement les budgets d'approvisionnement et entraîne des renégociations des délais de paiement. Les nouvelles règles d'importation échelonnent désormais le règlement sur quatre mois, ce qui pèse sur la trésorerie des acheteurs publics. Certains appels d'offres provinciaux ont été reportés, tempérant temporairement le rythme de renouvellement des équipements sur le marché de l'imagerie nucléaire en Argentine. Les fournisseurs atténuent le risque en proposant des devis en pesos à des taux de couverture à terme ou en offrant des contrats de location opérationnelle qui transfèrent le risque de change sur les fabricants. Des initiatives d'assemblage local en cours de discussion pourraient compenser la volatilité à moyen terme.

Logistique des isotopes à courte demi-vie en dehors de Buenos Aires

Le technétium-99m et le fluor-18 se désintègrent rapidement, rendant leur distribution en temps voulu dans les provinces éloignées difficile. Les vols vers la Patagonie peuvent être perturbés par les conditions météorologiques, allongeant les temps de transport au-delà des fenêtres de pureté radiochimique viables. Par conséquent, les annulations de procédures atteignent 12 % durant les mois d'hiver, ce qui contraint les volumes d'examens provinciaux. Des technologies de générateurs mobiles et des projets de cyclotrons régionaux sont proposés mais restent sans financement. Tant que les approvisionnements issus du réacteur RA-10 ne permettront pas un acheminement régional plus large, l'inégalité géographique persistera sur le marché de l'imagerie nucléaire en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : prédominance durable des équipements et essor des isotopes

Les équipements représentaient 52,22 % de la taille du marché de l'imagerie nucléaire en Argentine en 2025, portés par 389 scanners SPECT et 42 scanners TEP répartis dans les réseaux publics et privés. Les hôpitaux remplacent les caméras gamma de première génération par des appareils hybrides SPECT/TDM adaptés à la stadification oncologique et à l'évaluation des métastases osseuses. Les fournisseurs proposent des contrats de service de cinq ans et des mises à niveau par intelligence artificielle, créant des structures de coûts prévisibles en adéquation avec les cycles budgétaires publics. Le fabricant national INVAP fournit des cellules chaudes blindées et des instruments de contrôle de qualité, répondant à une demande de niche et injectant de la valeur domestique dans la chaîne d'approvisionnement.

Les radio-isotopes, bien qu'actuellement moins importants en termes de revenus, devraient croître à un TCAC de 5,56 % à mesure que le réacteur RA-10 intègre la production de molybdène-99, de lutétium-177 et d'iode-131 en territoire national. L'approvisionnement domestique élimine la logistique dépendante des vols aériens pour les isotopes importés, réduisant les coûts et stimulant l'utilisation, ce qui se traduit par une demande accrue de traceurs. Des opportunités de fabrication sous contrat émergent pour Dioxitek et Tecnonuclear pour exporter les isotopes excédentaires vers le Chili, l'Uruguay et le Paraguay. Par conséquent, le mix produit s'orientera progressivement vers les consommables, générant des flux de revenus récurrents et élargissant le marché de l'imagerie nucléaire en Argentine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : prédominance de la cardiologie et accélération de la neurologie

La cardiologie a conservé 58,19 % de la part du marché de l'imagerie nucléaire en Argentine en 2025, portée par l'adoption généralisée de l'imagerie de perfusion myocardique par SPECT dans les hôpitaux tertiaires. La prévalence croissante de l'obésité et du diabète soutient les volumes de prescriptions, et les nouveaux traceurs de perfusion marqués au fluor-18 promettent une précision supérieure à des doses plus faibles. Cependant, les obstacles au remboursement et les modalités alternatives de TDM pourraient tempérer la prédominance à long terme.

La neurologie devrait se développer à un TCAC de 7,78 % jusqu'en 2031, à mesure que le dépistage de la démence devient une politique de santé publique nationale et que les traceurs de l'alpha-synucléine entrent dans les essais cliniques. L'imagerie TEP avec des agents amyloïdes et tau détecte la maladie d'Alzheimer au stade préclinique, permettant des interventions thérapeutiques opportunes. Les cliniques provinciales de la mémoire intègrent des consultations de téléneurologie pour élargir l'accès, stimulant la consommation de traceurs en dehors de Buenos Aires. L'oncologie, bien que ne progressant pas le plus rapidement, bénéficie du déploiement de la théranostique, assurant une croissance stable à deux chiffres des traceurs. Cette évolution du mix souligne les priorités cliniques changeantes et la maturité technologique au sein du marché de l'imagerie nucléaire en Argentine.

Par utilisateur final : suprématie hospitalière face à la dynamique des centres privés

Les hôpitaux ont contrôlé 60,65 % des revenus de 2025 grâce à des parcours de soins intégrés et à des populations de patients hospitalisés captifs. Les hôpitaux universitaires servent de centres de référence pour les cas complexes d'oncologie et de neurologie, ancrant les programmes de formation nationale pour les techniciens et les radiopharmaciens. Les allocations budgétaires d'investissement, bien que sous pression budgétaire, sont partiellement compensées par des prêts multilatéraux affectés à l'acquisition d'équipements oncologiques.

Les centres d'imagerie diagnostique, en expansion à un TCAC de 5,93 %, s'adressent aux patients de classe moyenne assurés qui valorisent des délais d'attente plus courts et des services premium. Les opérateurs de chaînes déploient un marketing agressif et des programmes de fidélité liés aux régimes de santé des employeurs, détournant la demande ambulatoire des établissements publics. De nombreux centres co-localisent des cyclotrons avec des radiopharmacieset, permettant la production sur site de fluor-18 qui contourne les contraintes de transport. Les instituts académiques et de recherche restent des utilisateurs de niche, mais jouent un rôle prépondérant dans les essais cliniques qui préfigurent l'adoption future des traceurs sur le marché de l'imagerie nucléaire en Argentine.

Analyse géographique

L'aire métropolitaine de Buenos Aires concentre près de 70 % de l'inventaire national de scanners, soutenue par de denses réseaux de spécialistes et la proximité des nœuds de distribution d'isotopes à l'Aéroport International d'Ezeiza. Des établissements phares tels que l'Hospital de Clínicas et le Centre argentin de protonthérapie ancrent des programmes oncologiques multimodaux, générant un débit journalier élevé. Les centres privés tirent parti d'une démographie aisée pour maintenir des prix premium et adopter rapidement des outils d'aide à la décision par intelligence artificielle.

Córdoba et Rosario constituent des pôles secondaires, dotés d'hôpitaux universitaires qui animent des programmes de radiopharmacie accrédités et accueillent des essais théranostiques financés par la CNEA. Ces provinces bénéficient de liaisons routières qui réduisent les temps de transit des isotopes, permettant une livraison fiable de traceurs le jour même. Le déploiement d'unités TEP mobiles étend davantage l'accès dans les localités périurbaines.

Les provinces du nord et du sud sont confrontées à des lacunes persistantes en matière de capacités en raison de populations clairsemées, d'un relief difficile et d'un manque de personnel spécialisé. Les échanges de générateurs de technétium-99m n'ont lieu que deux fois par semaine, limitant la flexibilité de la programmation des examens. Des initiatives de télémédecine et des mini-cyclotrons planifiés visent à réduire ces disparités, mais les incertitudes de financement ralentissent le déploiement. À la mise en service du réacteur RA-10, la CNEA prévoit d'acheminer les isotopes via des points de consolidation régionaux, réduisant potentiellement les délais d'expédition jusqu'à 30 %. À mesure que cette logistique se développe, les volumes de procédures provinciaux devraient augmenter, élargissant l'empreinte géographique du marché de l'imagerie nucléaire en Argentine.

Paysage concurrentiel

L'arène concurrentielle mêle des fournisseurs multinationaux et des entreprises nationales de technologie nucléaire, donnant lieu à une structure modérément concentrée. GE HealthCare, Siemens Healthineers et Philips fournissent la majorité des scanners hybrides, capitalisant sur leurs pipelines mondiaux de recherche et développement et leurs vastes réseaux de services. Les contrats collectifs avec les principaux hôpitaux publics couvrent une formation complète, des garanties de disponibilité supérieures à 98 % et des compléments d'intelligence artificielle qui fidélisent les clients pour plusieurs cycles de mise à niveau.

Les champions nationaux INVAP, Dioxitek et Tecnonuclear se spécialisent dans l'ingénierie des réacteurs, le traitement des isotopes et les kits de radiopharmacie, tirant parti de leur familiarité réglementaire et de leurs bases de coûts libellées en pesos pour remporter les appels d'offres publics. La participation d'INVAP au projet RA-10 cimente des accords de service à long terme, tandis que la future ligne de lutétium-177 de Dioxitek cible la demande théranostique à haute valeur ajoutée. Les partenariats entre les équipementiers mondiaux et les entreprises locales créent des offres intégrées combinant scanners, générateurs et maintenance dans le cadre de contrats unifiés, simplifiant les processus d'approvisionnement pour les acheteurs publics aux budgets contraints.

Les mouvements stratégiques de 2024-2025 mettent l'accent sur l'intégration des portefeuilles. L'acquisition d'Advanced Accelerator Applications par Siemens Healthineers a ajouté 13 usines européennes de traceurs TEP, signalant l'intention de répliquer un approvisionnement radiopharmaceutique de bout en bout en Amérique latine. L'acquisition par GE HealthCare de la participation restante dans Nihon Medi-Physics renforce les capacités en isotopes en Asie, fournissant un modèle pour des expansions similaires en Amérique du Sud. L'acquisition de Monrol par Curium Pharma augmente la capacité de lutétium-177, en phase avec la future demande théranostique de l'Argentine. Ces manœuvres intensifient la concurrence du côté de l'offre, ce qui devrait comprimer les prix des traceurs une fois que la production nationale atteindra sa pleine capacité, au bénéfice du marché de l'imagerie nucléaire en Argentine.

Leaders du secteur de l'imagerie nucléaire en Argentine

GE Healthcare

Siemens AG

Bracco Imaging Spa

Koninklijke Philips N.V.

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Le Centre argentin de protonthérapie a installé un cyclotron de 230 tonnes à Buenos Aires, marquant une avancée vers la création du premier établissement de protonthérapie de l'hémisphère sud, avec des tests prévus pour fin 2025

- Juin 2024 : L'Autorité de réglementation nucléaire d'Argentine (ARN) a renouvelé la licence d'exploitation d'Atucha 2 jusqu'en mai 2026, à la suite d'un arrêt de 10 mois pour des améliorations de sécurité et des modifications du réacteur

Périmètre du rapport sur le marché de l'imagerie nucléaire en Argentine

Selon le périmètre de ce rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer les conditions médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés en diagnostic et en thérapeutique. Le marché de l'imagerie nucléaire en Argentine est segmenté par produit (équipements, radio-isotopes diagnostiques) et par application (applications SPECT, applications TEP). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iode (I-123) | ||

| Autres radio-isotopes SPECT | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Autres radio-isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit | Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iode (I-123) | |||

| Autres radio-isotopes SPECT | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Autres radio-isotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final (valeur) | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la médecine nucléaire en Argentine en 2031 ?

Il devrait atteindre 143,45 millions USD, reflétant un TCAC de 5,33 % sur la période 2026-2031.

Comment le réacteur RA-10 influencera-t-il l'approvisionnement national en isotopes ?

Le réacteur RA-10 fournira 20 % des besoins mondiaux en molybdène-99 une fois opérationnel en 2026, éliminant la dépendance aux importations et stabilisant les coûts des traceurs.

Quel segment d'application connaît la croissance la plus rapide ?

La neurologie est en tête avec un TCAC de 7,78 % jusqu'en 2031, portée par la progression du diagnostic de la démence.

Pourquoi les centres d'imagerie privés gagnent-ils des parts face aux hôpitaux ?

Ils offrent des délais d'attente plus courts, des protocoles avancés d'intelligence artificielle et des services premium attractifs pour les patients urbains assurés.

Comment la volatilité du peso affecte-t-elle les achats d'équipements ?

Les scanners importés sont facturés en dollars américains, de sorte que la dévaluation alourdit les coûts et retarde les décisions d'achat, notamment pour les hôpitaux provinciaux.

Quel rôle joue l'intelligence artificielle dans l'optimisation des examens ?

Les plateformes d'optimisation de dose réduisent l'irradiation de 25 % et augmentent le débit des scanners, améliorant la sécurité des patients et les rendements financiers.

Dernière mise à jour de la page le: