Taille et part du marché de l'imagerie nucléaire en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

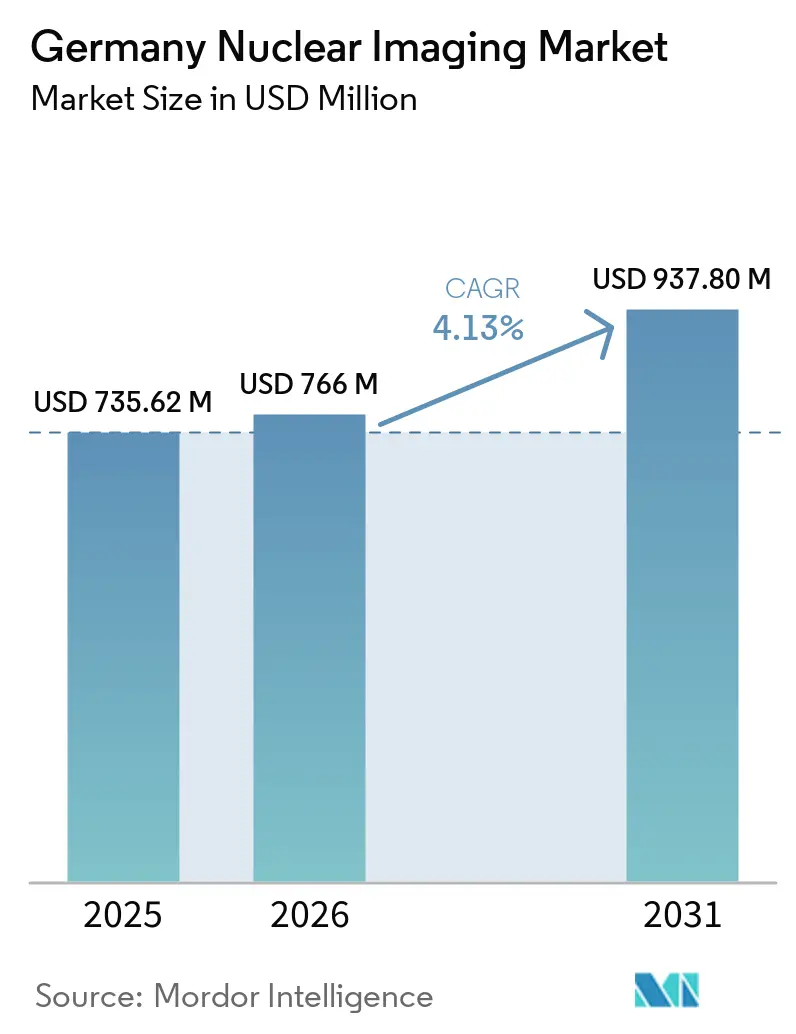

| Taille du marché de l'année de base (2025) | 735.62 Millions de dollars américains |

| Taille du Marché (2026) | 766 Millions de dollars américains |

| Taille du Marché (2031) | 937.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Allemagne par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Allemagne était évaluée à 735,62 millions USD en 2025 et devrait croître de 766 millions USD en 2026 pour atteindre 937,80 millions USD d'ici 2031, à un CAGR de 4,13 % pendant la période de prévision (2026-2031).

Une transformation structurelle est en cours alors que les flux de travail théranostiques entrelacent les examens diagnostiques avec la thérapie aux radionucléides, stimulant les volumes répétés de TEP, notamment pour les tumeurs prostatiques et neuroendocrines. Les subventions fédérales pour les équipements en capital renouvellent les parcs hospitaliers avec des systèmes TEP/TDM numériques qui réduisent la dose de rayonnement jusqu'à 40 % tout en augmentant la sensibilité de 1,6 fois. L'expansion parallèle des cyclotrons sur site améliore la disponibilité des traceurs gallium-68 et fluor-18, réduisant les temps d'arrêt causés par les interruptions de réacteur ou de générateur. Le marché de l'imagerie nucléaire en Allemagne bénéficie également du déploiement de la TEP corps entier associée à des outils d'optimisation des flux de travail par intelligence artificielle qui doublent le débit de patients et justifient une tarification premium.

Points clés du rapport

- Par application, l'oncologie a dominé avec une part de revenus de 61,52 % du marché de l'imagerie nucléaire en Allemagne en 2025, et devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

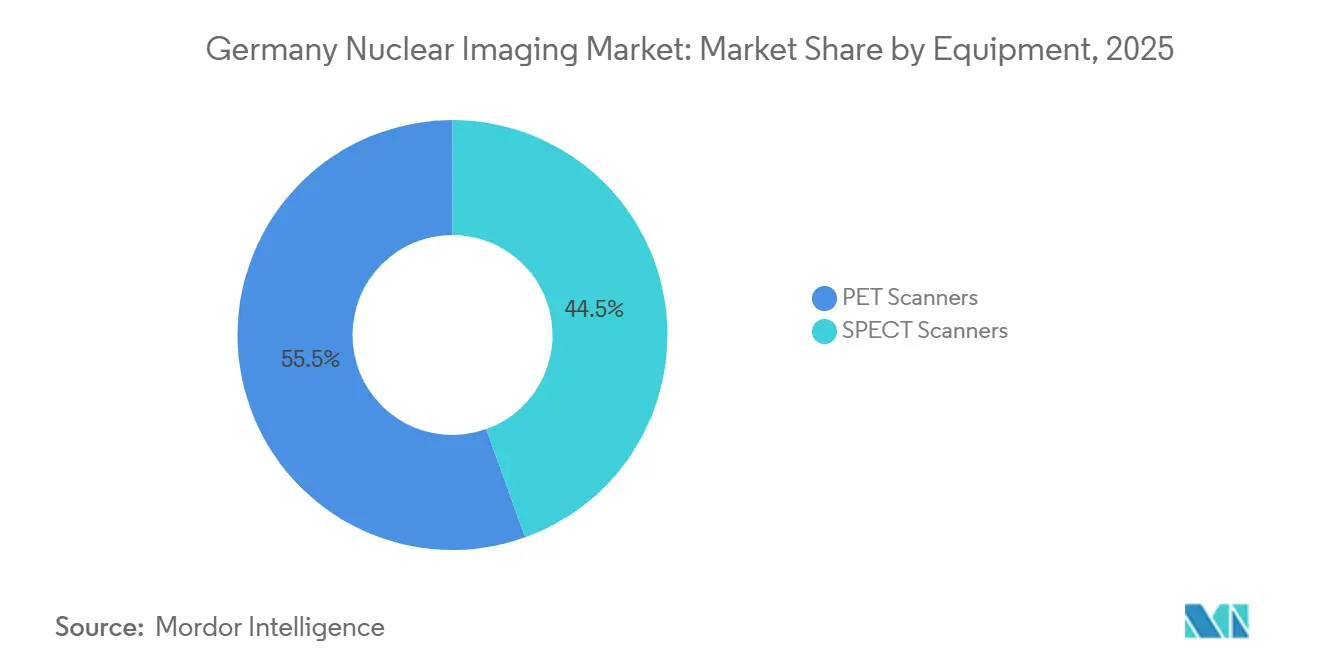

- Par type d'équipement, les scanners TEP représentaient 55,55 % de la part du marché de l'imagerie nucléaire en Allemagne en 2025 ; les scanners TEMP enregistrent le CAGR projeté le plus élevé à 5,85 % jusqu'en 2031.

- Par modalité, les systèmes TEP/TDM détenaient 60,53 % de la taille du marché de l'imagerie nucléaire en Allemagne en 2025, tandis que les systèmes TEP/IRM devraient croître à un CAGR de 6,75 % jusqu'en 2031.

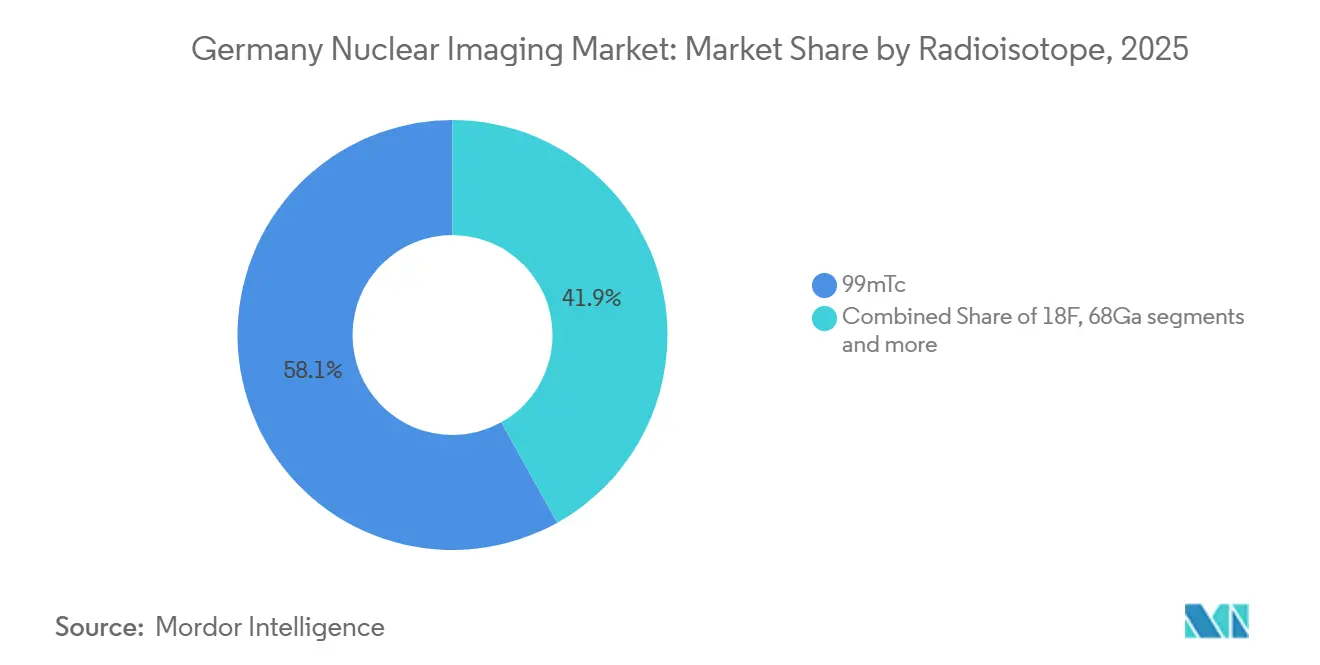

- Par radio-isotope, le technétium-99m représentait 58,15 % de la taille du marché de l'imagerie nucléaire en Allemagne en 2025, mais le lutétium-177 devrait progresser à un CAGR de 5,82 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence du cancer et des maladies cardiovasculaires | +0.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Subventions fédérales TEP/TDM-CapEx (Aide allemande contre le cancer) | +0.6% | National, priorité aux hôpitaux de taille intermédiaire | Moyen terme (2-4 ans) |

| Les expansions de cyclotrons sur site améliorent l'approvisionnement en traceurs | +0.5% | National, premiers gains à Munich, Hambourg, Berlin | Moyen terme (2-4 ans) |

| L'adoption théranostique du Lu-177-PSMA stimule les volumes d'imagerie | +0.9% | National, débordement vers l'Autriche, la Suisse | Court terme (≤ 2 ans) |

| Déploiement de la TEP corps entier et optimisation des flux de travail par intelligence artificielle | +0.7% | National, piloté par les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Revalorisation du remboursement ambulatoire DRG 39301 | +0.4% | National, effet immédiat sur les centres d'imagerie ambulatoire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du cancer et des maladies cardiovasculaires

L'incidence croissante des maladies oncologiques et cardiaques maintient les volumes d'examens sur une trajectoire ascendante. L'élargissement du remboursement de la TEP/IRM en neurologie et en cardiologie libère une demande latente, tandis que la TEMP de perfusion myocardique au technétium-99m maintient sa dominance pour les bilans d'ischémie. De nouveaux traceurs tels que le fluor-18-florbétaben pour l'amylose cardiaque et les agents PSMA pour le cancer de la prostate élargissent davantage l'utilité clinique, soutenant une croissance soutenue dans toutes les modalités jusqu'en 2031. Le vieillissement démographique assure un flux continu de cas complexes nécessitant une imagerie de suivi, intégrant les protocoles TEP multiphasiques dans les soins de routine. À mesure que les mises à jour des recommandations préconisent une stadification TEP plus précoce, la fréquence des examens par patient continue d'augmenter, renforçant les revenus récurrents pour les fournisseurs d'équipements et les fournisseurs d'isotopes.

Subventions fédérales TEP/TDM-CapEx (Aide allemande contre le cancer)

Des subventions ciblées réduisent l'écart technologique entre les hôpitaux universitaires et régionaux. Les bénéficiaires doivent installer des systèmes TEP/TDM numériques avec un logiciel de suivi des doses et constituer des comités multidisciplinaires de tumeurs, intégrant structurellement les examens TEP dans les parcours de soins. Les détecteurs numériques permettent une réduction de dose allant jusqu'à 40 %, autorisant les protocoles pédiatriques tout en soutenant un débit de patients plus élevé qui améliore le retour sur investissement. Le mécanisme de subvention stipule également la publication de rapports publics sur les indicateurs d'utilisation, renforçant la transparence et encourageant l'adoption par les pairs. Le Plan national contre le cancer de l'Allemagne accordant la priorité à l'oncologie de précision, des cycles de financement supplémentaires sont anticipés, maintenant le flux de capitaux pour le marché de l'imagerie nucléaire en Allemagne.

Les expansions de cyclotrons sur site améliorent l'approvisionnement en traceurs

Des cyclotrons compacts tels que MINItrace Magni permettent aux hôpitaux de produire du gallium-68 et du fluor-18 sur site, les protégeant des perturbations de générateur ou de réacteur. La production décentralisée permet des séances d'imagerie en soirée et le week-end, améliorant les taux d'utilisation des équipements. Le réseau PETNET de Siemens Healthineers couvre désormais Hambourg, Munich et Berlin, livrant les traceurs dans les 90 minutes suivant la synthèse[1]Siemens Healthineers, "Flux de travail TEP RAPIDE," siemens-healthineers.com. L'accès fiable aux isotopes est particulièrement critique pour la théranostique, où les examens diagnostiques TEP au gallium-68-PSMA et les perfusions thérapeutiques de lutétium-177-PSMA doivent être étroitement coordonnés. En réduisant le risque logistique, les cyclotrons élargissent les cas d'utilisation viables et maintiennent les volumes d'examens, renforçant les perspectives de croissance du marché de l'imagerie nucléaire en Allemagne.

L'adoption théranostique du Lu-177-PSMA stimule les volumes d'imagerie

Chaque cycle de thérapie au lutétium-177-PSMA nécessite une TEP/TDM de référence et post-thérapeutique, doublant effectivement le nombre d'examens par patient et augmentant la demande en traceurs. L'usine de 7 000 m² d'ITM à Munich-Neufahrn garantit un approvisionnement à grande échelle en lutétium-177 avant la décision de la FDA en 2026 concernant son principal candidat. Des études favorables sur le rapport coût-efficacité positionnent la thérapie de manière compétitive par rapport aux médicaments oncologiques systémiques, soutenant une couverture plus large par les payeurs. Les hôpitaux universitaires allemands intègrent déjà des comités théranostiques qui planifient conjointement l'imagerie et la thérapie, institutionnalisant la demande. Le débordement de l'adoption en Autriche et en Suisse offre un potentiel d'exportation régionale pour les fournisseurs d'isotopes nationaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des équipements | -0.5% | National, aigu dans les hôpitaux ruraux et de taille intermédiaire | Long terme (≥ 4 ans) |

| Interruptions d'approvisionnement en Tc-99m et Ga-68 | -0.4% | National, débordement des pannes de réacteurs européens | Court terme (≤ 2 ans) |

| Réglementation plus stricte de la loi sur la radioprotection de 2024 | -0.3% | National, charge disproportionnée sur les petites cliniques | Moyen terme (2-4 ans) |

| Pénurie de personnel dans les sites d'imagerie nucléaire ruraux | -0.3% | Régions rurales, notamment l'est de l'Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance des équipements

Les prix catalogue de 2 à 3,5 millions USD pour les systèmes TEP/TDM numériques et de plus de 4 millions USD pour les systèmes TEP/IRM pèsent sur les budgets hospitaliers, tandis que les contrats de maintenance ajoutent 8 à 10 % de la valeur d'achat annuellement[2]Office fédéral de la radioprotection, "Loi sur la radioprotection 2024," bfs.de. La mise à niveau des installations existantes pour se conformer aux nouvelles règles de blindage peut dépasser 1 million USD. Ces contraintes économiques concentrent les capacités dans les centres universitaires et les grandes chaînes privées, limitant la pénétration géographique du marché de l'imagerie nucléaire en Allemagne. La location à la prestation d'examen offre un soulagement, mais exige des volumes garantis que les petites cliniques peinent à atteindre.

Interruptions d'approvisionnement en Tc-99m et Ga-68

Les pannes des réacteurs européens vieillissants réduisent périodiquement l'approvisionnement en technétium-99m, forçant le report des études TEMP non urgentes. Des cyberattaques en 2025 ont interrompu les livraisons de générateurs de gallium-68, mettant en évidence la fragilité de l'approvisionnement. Bien que les cyclotrons hospitaliers offrent une assurance, les dépenses en capital de 3 à 5 millions USD limitent leur adoption aux sites de plus grande taille. Toute pénurie prolongée d'isotopes peut freiner les volumes d'examens et modérer l'expansion des revenus sur le marché de l'imagerie nucléaire en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : les détecteurs numériques redéfinissent l'économie de la TEP

Les plateformes TEP ont représenté 55,55 % de la part du marché de l'imagerie nucléaire en Allemagne en 2025, ancrées par la stadification oncologique et le suivi. La transition vers des photomultiplicateurs au silicium numériques pousse la résolution en temps de vol en dessous de 200 ps, réduisant la dose de 30 à 40 % sans perte de contraste. La taille du marché de l'imagerie nucléaire en Allemagne pour les scanners TEP numériques devrait s'élargir davantage à mesure que les modèles corps entier s'amortissent plus rapidement en doublant le débit. Les systèmes TEMP sont actuellement en retrait mais devraient dépasser la croissance de la TEP à un CAGR de 5,85 % jusqu'en 2031, les plateformes quantitatives comme xSPECT Quant fournissant la dosimétrie pour la thérapie au lutétium-177.

Le TEMP/TDM hybride est désormais la spécification de facto, supplantant les caméras autonomes. Le StarGuide de GE intègre une reconstruction par apprentissage profond qui réduit de moitié le temps d'acquisition tout en améliorant la visibilité des lésions. L'insistance réglementaire sur le suivi automatisé des doses oriente la préférence des acheteurs vers les fournisseurs premium, consolidant les parts entre Siemens, GE et Philips. Ces tendances orientent les budgets d'investissement vers des systèmes qui soutiennent les flux de travail théranostiques, renforçant l'élan des revenus sur l'ensemble du marché de l'imagerie nucléaire en Allemagne.

Par modalité : la TEP/IRM gagne du terrain malgré une prime de coût

La TEP/TDM a dominé avec 60,53 % des revenus par modalité en 2025, mais la TEP/IRM devrait croître à un CAGR de 6,75 % car l'acquisition anatomique-fonctionnelle simultanée évite la dose de rayonnement du TDM — essentielle pour la pédiatrie et la neurologie. Des lacunes de remboursement persistent, mais le plaidoyer pourrait débloquer une adoption plus large d'ici 2028. La taille du marché de l'imagerie nucléaire en Allemagne attribuable à la TEP/IRM reste modeste, mais l'expansion des protocoles neurologiques et des flux de travail prostatiques indique une pénétration accélérée.

Le TEMP/TDM hybride maintient une niche stable en cardiologie et en scintigraphie osseuse. La sensibilisation croissante à l'amylose cardiaque pourrait revigorer la croissance de la TEMP via les études à l'iode-123-MIBG, tandis que les concurrents TEP/TDM de Canon et United Imaging se positionnent sur le prix et le service, séduisant les hôpitaux régionaux. Les données d'enquête montrent que 92 % des nouvelles installations allemandes depuis 2023 sont hybrides, signalant un changement de marché irréversible vers des scanners multimodaux qui pérennisent la polyvalence clinique.

Par radio-isotope : la théranostique au lutétium-177 entraîne la croissance la plus rapide

Le technétium-99m représentait encore 58,15 % de la demande en isotopes en 2025, mais la croissance est portée par le lutétium-177, prévu à un CAGR de 5,82 % alors que la TEP/TDM au gallium-68-PSMA guide la thérapie. La taille du marché de l'imagerie nucléaire en Allemagne attribuable au lutétium-177 devrait donc s'élargir rapidement à mesure que les centres universitaires déploient des suites de thérapie par radioligands. Le fluor-18 maintient sa position grâce au FDG mais cède des parts aux traceurs PSMA et DOTATATE. Le gallium-68 produit par cyclotron gagne du terrain là où l'approvisionnement par générateur s'est avéré peu fiable, resserrant le continuum diagnostique-thérapeutique central à la théranostique.

Les isotopes émergents tels que l'actinium-225 créent des options pour les thérapies alpha de nouvelle génération. L'unité CDMO européenne d'Eckert & Ziegler peut fournir des matériaux de qualité BPF d'ici mi-2025. Bien que les délais de commercialisation s'étendent au-delà de la fenêtre de prévision, la visibilité du pipeline soutient un élan soutenu du segment des isotopes au sein du marché de l'imagerie nucléaire en Allemagne.

Par application : l'oncologie domine, la neurologie émerge

L'oncologie a capturé 61,52 % des revenus de 2025 grâce aux examens TEP-FDG de routine dans les cancers du poumon, de l'œsophage et de la tête et du cou, ainsi qu'à la hausse des examens PSMA dans les flux de travail prostatiques. L'imagerie en série autour de la thérapie au lutétium-177 amplifie les volumes de suivi, augmentant davantage la part de l'oncologie d'ici 2031. La neurologie, bien que plus petite, est le segment à la croissance la plus rapide en dehors de l'oncologie, la TEP/IRM s'avérant précieuse dans la démence et la localisation du foyer épileptique. La cardiologie reste stable grâce à la TEMP de perfusion au technétium-99m, tandis que l'endocrinologie bénéficie de l'adoption du gallium-68-DOTATATE.

Ces taux de croissance divergents illustrent comment l'étendue clinique et l'évolution du remboursement façonnent la distribution des revenus par segment. La dominance soutenue de l'oncologie combinée à l'essor de la neurologie assure une base de demande diversifiée soutenant le marché de l'imagerie nucléaire en Allemagne.

Analyse géographique

Les hôpitaux universitaires urbains de Munich, Berlin et Hambourg représentent la part du lion des installations d'équipements et de la consommation de traceurs grâce à des programmes théranostiques consolidés et à l'accès aux nœuds d'approvisionnement en cyclotrons. Leur part agrégée de la taille du marché de l'imagerie nucléaire en Allemagne dépassait 55 % en 2025 et devrait augmenter légèrement à mesure que les petites cliniques cèdent les cas complexes après la loi sur la radioprotection de 2024. Les hôpitaux régionaux de taille intermédiaire comblent l'écart grâce aux subventions de l'Aide allemande contre le cancer qui financent le remplacement des systèmes TEP/TDM numériques, mais les charges de coûts de maintenance pourraient modérer l'utilisation à long terme si le remboursement ne suit pas le rythme.

Les régions rurales, notamment dans les Länder de l'est, sont en retard en raison de pénuries de médecins et de coûts élevés de mise à niveau du blindage[3]Société allemande de médecine nucléaire, "Enquête sur les effectifs 2024," nuklearmedizin.de . Des flottes mobiles de TEP/TDM couvrent désormais certaines zones mal desservies selon des calendriers rotatifs, ajoutant un volume d'examens incrémental mais n'augmentant que modestement la taille du marché de l'imagerie nucléaire en Allemagne car la capacité quotidienne par camion mobile reste limitée. Des orientations transfrontalières vers des centres autrichiens ou tchèques sont observées pour la thérapie par récepteur peptidique aux radionucléides spécialisée lorsque les établissements locaux manquent d'autorisation.

Le déploiement décentralisé des cyclotrons réduit les lacunes de livraison d'isotopes entre le nord et le sud. Le nouveau cyclotron PETNET de Hambourg, opérationnel depuis fin 2025, a réduit le temps moyen de transit des traceurs de 30 %, soutenant l'expansion des séances du soir et augmentant le débit d'examens dans le Schleswig-Holstein. Dans l'ensemble, la distribution géographique continue de pencher vers les corridors métropolitains peuplés, mais les gains de capacité incrémentaux ailleurs élargissent l'accès global, soutenant le profil de croissance inclusive du marché de l'imagerie nucléaire en Allemagne.

Paysage concurrentiel

La concentration du marché est modérée ; Siemens Healthineers, GE Healthcare et Philips contrôlent ensemble une base installée significative de scanners hybrides. Siemens tire parti de sa fabrication nationale et de sa densité de service, conservant son leadership dans les ventes de systèmes et les contrats de maintenance. GE se distingue par les performances de ses détecteurs numériques et par le réseau de traceurs PETNET, associant équipements et approvisionnement en isotopes, tandis que Philips se différencie par la reconstruction par intelligence artificielle intégrée dans IntelliSpace Portal.

Les fournisseurs de radiopharmaceutiques s'intègrent verticalement. ITM, Eckert & Ziegler et Curium co-localisent des cyclotrons dans les sites hospitaliers et associent un approvisionnement pluriannuel au soutien thérapeutique, faisant évoluer la concurrence des ventes ponctuelles d'isotopes vers des revenus de service de type annuité. La nouvelle unité CDMO d'Eckert & Ziegler la positionne pour capter la fabrication de pipeline pour les startups de biotechnologie, s'étendant au-delà de l'approvisionnement diagnostique. Des perturbateurs logiciels tels que Hermes Medical Solutions et SurgicEye intègrent des analyses quantitatives et la réalité augmentée dans des stations de travail neutres vis-à-vis des fournisseurs, attirant les prestataires désireux de maximiser le retour sur investissement de leurs scanners premium.

Des opportunités d'espace blanc persistent dans l'imagerie rurale, bien que les aspects économiques restent difficiles. L'imagerie mobile et la lecture par intelligence artificielle basée sur le cloud peuvent atténuer les lacunes d'accès, mais l'intensité capitalistique, la logistique des isotopes et les obstacles en matière de personnel contraignent encore l'expansion de l'empreinte. Dans l'ensemble, l'intensité concurrentielle devrait rester modérée, les alliances entre fabricants d'équipements et fournisseurs d'isotopes consolidant les parts au sein du marché de l'imagerie nucléaire en Allemagne.

Leaders du secteur de l'imagerie nucléaire en Allemagne

Siemens Healthineers

GE Healthcare

Philips

Curium Pharma

Eckert & Ziegler AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Siemens Healthineers a intégré PETNET Solutions et AdAcAp Molecular Imaging sous la marque Siemens Healthineers, rationalisant son portefeuille de radiopharmaceutiques.

- Juin 2025 : Illuccix (gozetotide Ga-68) de Telix Pharmaceuticals a reçu l'autorisation de mise sur le marché allemande pour la détection des lésions du cancer de la prostate.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'imagerie nucléaire en Allemagne comme la valeur annuelle générée en Allemagne à partir des ventes d'équipements et de l'utilisation diagnostique conforme à l'étiquette des traceurs radiopharmaceutiques en tomographie par émission de positons (PET), en tomographie par émission monophotonique (SPECT), et dans les systèmes hybrides PET/SPECT qui produisent des images cliniques pour les évaluations en oncologie, cardiologie, neurologie et endocrinologie.

Exclusion du périmètre : l'imagerie nucléaire vétérinaire, les scanners précliniques, les radioisotopes purement thérapeutiques et tout contrat de service récurrent sont exclus de cette étude.

Aperçu de la segmentation

- Par équipement

- Scanners TEP

- Scanners TEMP

- Par modalité

- Caméras TEMP

- Scanners TEP/TDM

- Scanners TEP/IRM

- TEMP/TDM hybride

- Par radio-isotope

- 99mTc

- 18F

- 68Ga

- 177Lu

- Autres (64Cu, 89Zr, etc.)

- Par application

- Oncologie

- Cardiologie

- Neurologie

- Endocrinologie

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor complètent le travail documentaire par des entretiens structurés impliquant des radiologues allemands, des responsables des achats hospitaliers, des distributeurs d'isotopes et des directeurs de centres PET académiques en Bavière, en Rhénanie-du-Nord-Westphalie (NRW) et au Bade-Wurtemberg. Les entretiens permettent de tester les taux d'utilisation, les prix de vente moyens et les intentions budgétaires d'investissement à venir, ce qui nous permet de combler les lacunes d'information et d'ajuster les conclusions documentaires préliminaires.

Recherche documentaire

Nos analystes s'appuient sur des sources publiques telles que les fichiers de procédures hospitalières de l'Office fédéral de la statistique, les notes d'audit de la Société allemande de médecine nucléaire, les rapports d'approvisionnement des réacteurs Euratom et les tarifs de remboursement publiés par le Comité fédéral mixte. Les organisations professionnelles telles que l'Association européenne de médecine nucléaire, les revues à comité de lecture (par ex., European Journal of Nuclear Medicine & Molecular Imaging) et les journaux d'importation/exportation de générateurs consultés via Volza permettent d'affiner davantage les hypothèses relatives aux flux de traceurs. Les rapports 10-K des entreprises collectés via D&B Hoovers et les actualités archivées dans Dow Jones Factiva aident à retracer les revenus des fournisseurs et les cycles de renouvellement du parc installé. Ces références illustrent, sans épuiser, l'ensemble du corpus documentaire consulté.

Dimensionnement du marché et prévisions

Nous ancrons les totaux par une reconstruction descendante des volumes de scans diagnostiques déclarés par les hôpitaux, multipliés par les taux de consommation de traceurs et validés par des tarifs moyens, qui sont ensuite vérifiés par des agrégations ascendantes sélectives des expéditions d'équipements des principaux fournisseurs. Les variables clés alimentant la prévision par régression multivariée comprennent la croissance du parc installé de PET/CT, les importations de générateurs de technétium-99m, les révisions des tarifs de remboursement, les taux d'incidence en oncologie et l'évolution du prix de vente moyen (ASP) des traceurs. Le lissage ARIMA gère la saisonnalité dans les comptages de scans, tandis que les données manquantes sur les dispositifs sont comblées par extrapolation pondérée à partir de cohortes hospitalières confirmées.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'examens à plusieurs niveaux : signalements automatiques d'anomalies, vérifications croisées par des analystes pairs et une réunion de validation par un responsable senior. Nous actualisons le modèle tous les douze mois, avec des révisions intermédiaires déclenchées lors d'événements majeurs liés au remboursement ou à l'approvisionnement en réacteurs, garantissant ainsi que les clients disposent toujours d'une base de référence actualisée.

Crédibilité de la base de référence de Mordor pour l'imagerie nucléaire en Allemagne

Les estimations publiées concordent rarement ; des périmètres divergents, des bases de prix différentes et des cadences de mise à jour variables expliquent fréquemment les écarts. Le filtre rigoureux de Mordor — imagerie clinique uniquement, revenus limités à l'Allemagne et alignement tarifaire annuel — maintient une perspective précise et comparable.

Les principaux facteurs d'écart comprennent certaines études intégrant des contrats de service ou des isotopes thérapeutiques, d'autres gonflant les totaux en appliquant des prix catalogue sans tenir compte des remises accordées aux hôpitaux, et quelques-unes s'appuyant sur des échantillons partiels d'expéditions de fournisseurs. Notre actualisation annuelle et notre validation à double niveau protègent contre de telles dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 524,39 millions USD (2025) | Mordor Intelligence | - |

| 2,5 milliards USD (2024) | Regional Consultancy A | Regroupe les ventes de radiopharmaceutiques, les revenus des services de modalités hybrides et les volumes d'imagerie transfrontaliers |

| 850 millions USD (2024) | Trade Journal B | Comptabilise uniquement les dispositifs, applique des prix catalogue ajustés à l'inflation, omet les revenus des traceurs et les remises accordées aux hôpitaux publics |

La comparaison montre que lorsque le périmètre est élargi ou que le réalisme des prix est ignoré, les chiffres varient considérablement. La base de revenus cliniques étroitement définie de Mordor, ses variables vérifiées et sa cadence de mise à jour annuelle produisent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'imagerie théranostique croît-elle en Allemagne ?

Les flux de travail théranostiques centrés sur l'imagerie TEP au gallium-68-PSMA et la thérapie au lutétium-177-PSMA font progresser les volumes d'examens oncologiques à un CAGR de 5,12 % jusqu'en 2031.

Quel type d'équipement se développe le plus rapidement ?

Les scanners TEMP quantitatifs sont en tête avec un CAGR de 5,85 % car ils soutiennent la dosimétrie personnalisée pour la thérapie aux radionucléides.

Qu'est-ce qui limite l'adoption plus large de la TEP/IRM ?

Une prime de prix de 30 à 40 % et un remboursement incohérent en dehors de l'oncologie contraignent l'adoption de la TEP/IRM malgré ses avantages en termes d'économie de rayonnement.

Comment les risques d'approvisionnement en isotopes sont-ils traités ?

Les hôpitaux installent des cyclotrons compacts et les fournisseurs répartissent la production sur plusieurs sites allemands pour pallier les pénuries de technétium-99m et de gallium-68.

Où se situent les besoins non satisfaits les plus importants sur le plan géographique ?

Les régions rurales de l'est font face à des pénuries de médecins et à des coûts de mise à niveau élevés, ce qui entraîne le déploiement d'unités mobiles de TEP/TDM pour étendre l'accès.

Dernière mise à jour de la page le: