Taille et part du marché de l'imagerie nucléaire en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

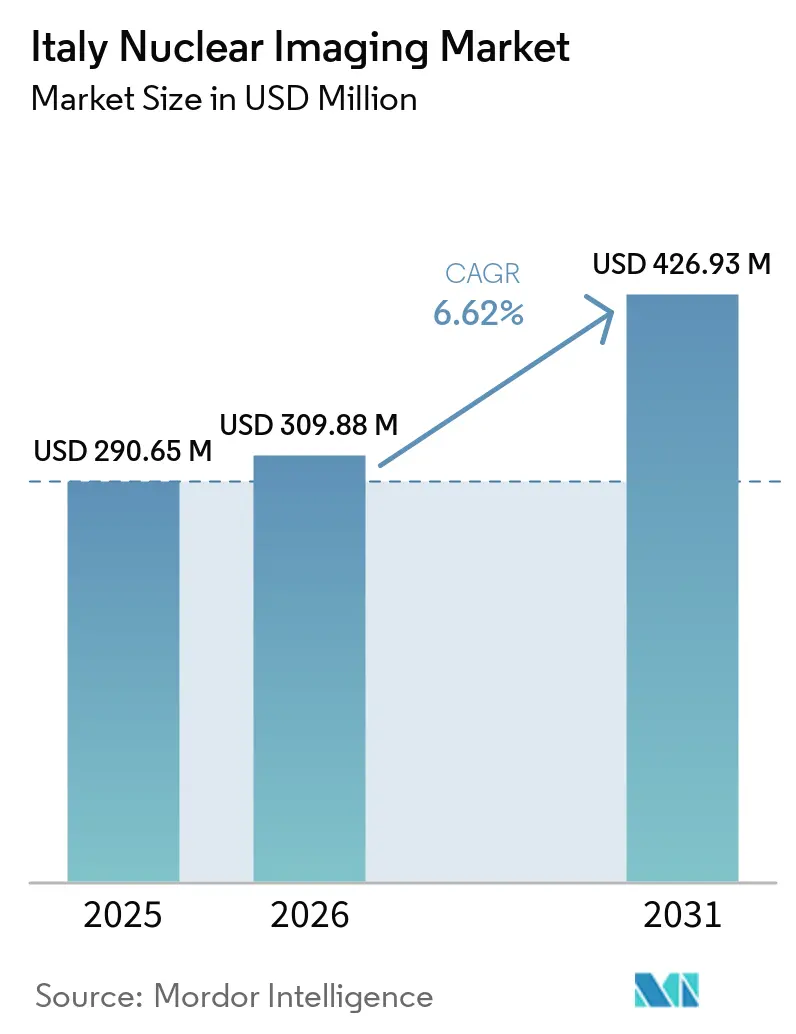

| Taille du marché de l'année de base (2025) | 290.65 Millions de dollars américains |

| Taille du Marché (2026) | 309.88 Millions de dollars américains |

| Taille du Marché (2031) | 426.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Italie par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Italie devrait passer de 290,65 millions USD en 2025 et 309,88 millions USD en 2026 à 426,93 millions USD d'ici 2031, enregistrant un CAGR de 6,62 % entre 2026 et 2031.

La forte demande en oncologie, l'adoption rapide des plateformes hybrides TEP/TDM et SPECT/TDM, ainsi que les dépenses publiques-privées soutenues en matière de capacité de production de radio-isotopes à base de cyclotron ancrent cette trajectoire ascendante. Les régions du Nord captent une part disproportionnée des nouvelles installations, tirant parti de réseaux hospitaliers plus denses et de tarifs favorables du Servizio Sanitario Nazionale (SSN) pour accélérer les volumes de procédures. Les tensions dans la chaîne d'approvisionnement liées aux réacteurs Mo-99/Tc-99m étrangers maintiennent l'innovation en matière d'isotopes domestiques au premier plan, les initiatives SORGENTINA-RF de l'ENEA et LARAMED de l'INFN visant à réduire la dépendance aux importations. Parallèlement, les fournisseurs d'équipements intensifient leur positionnement concurrentiel grâce à des lancements de produits soutenus par la R&D et des acquisitions qui associent le matériel à des traceurs théranostiques.

Points clés du rapport

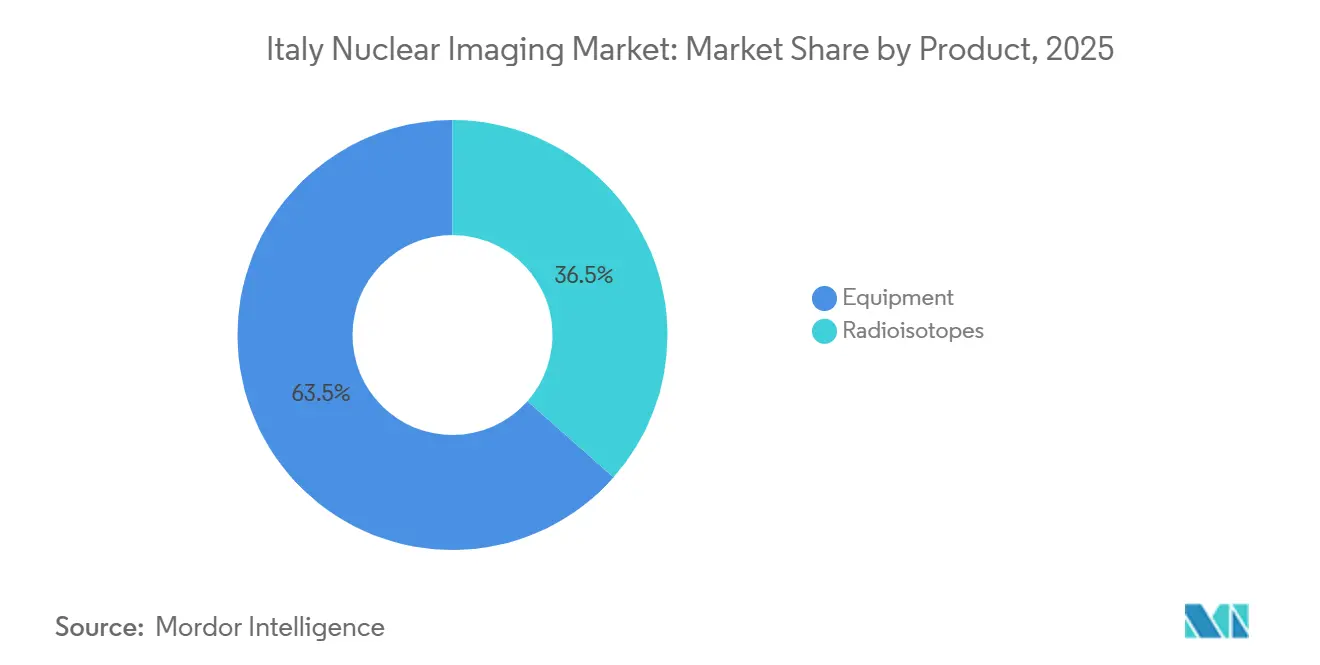

- Par catégorie de produit, les équipements ont représenté 63,55 % de la part du marché de l'imagerie nucléaire en Italie en 2025 ; les radio-isotopes devraient afficher un CAGR de 6,75 % jusqu'en 2031, le plus rapide de toutes les catégories.

- Par application, l'oncologie a représenté 38,30 % de la taille du marché de l'imagerie nucléaire en Italie en 2025 ; la neurologie devrait se développer à un CAGR de 7,08 % entre 2026 et 2031.

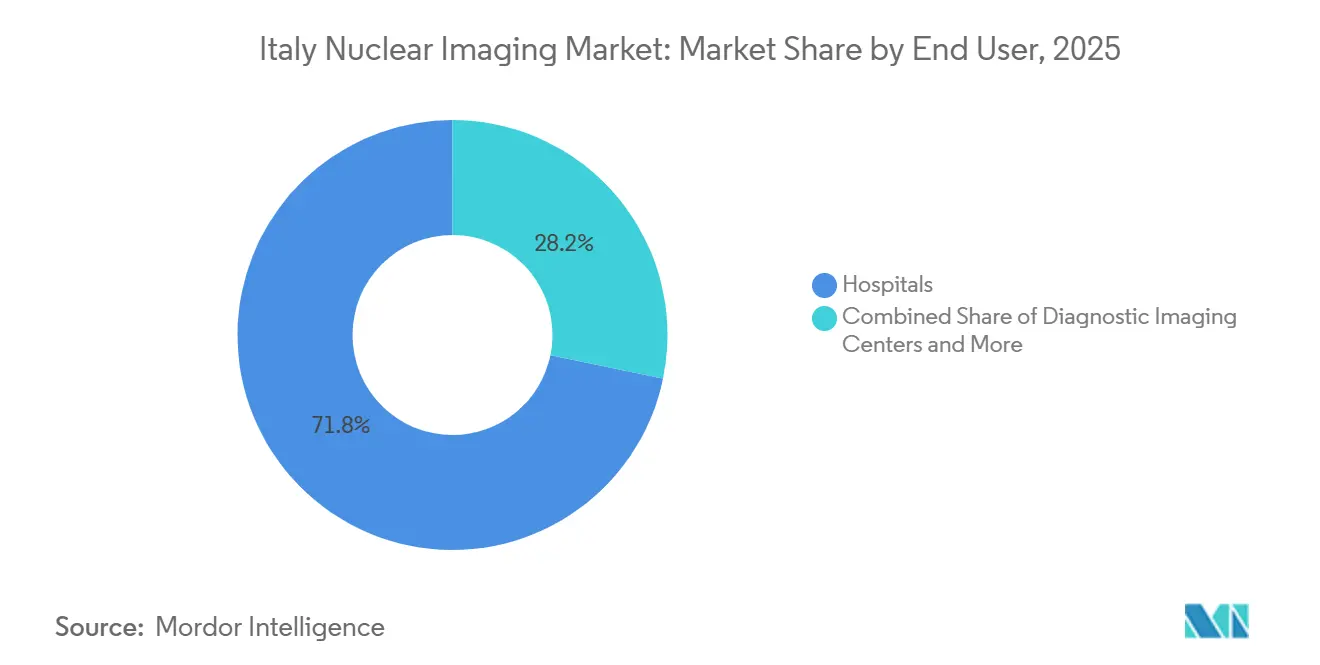

- Par utilisateur final, les hôpitaux ont représenté 71,76 % de la taille du marché de l'imagerie nucléaire en Italie en 2025 ; les centres d'imagerie diagnostique devraient se développer à un CAGR de 7,25 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence du cancer et des maladies cardiovasculaires | +1.80% | National, concentré dans le Nord de l'Italie | Moyen terme (2 à 4 ans) |

| Adoption croissante des plateformes hybrides TEP/TDM et SPECT/TDM | +1.50% | Nord de l'Italie, en expansion vers les régions du Centre | Court terme (≤ 2 ans) |

| Cadre de remboursement favorable (tarifs SSN) | +1.20% | Couverture nationale avec variations régionales | Long terme (≥ 4 ans) |

| Augmentation des investissements publics-privés dans les unités de médecine nucléaire | +1.00% | Nord de l'Italie, expansion sélective vers le Sud | Moyen terme (2 à 4 ans) |

| Expansion de la production de radio-isotopes théranostiques dans le Nord de l'Italie | +0.80% | Nord de l'Italie avec distribution nationale | Long terme (≥ 4 ans) |

| Adoption de générateurs Ga-68 à base de cyclotron dans les radiopharmaciés régionales | +0.60% | Nord de l'Italie, déploiement national progressif | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence du cancer et des maladies cardiovasculaires

Les nouveaux diagnostics de cancer en Italie ont atteint 390 700 en 2022, en hausse de 14 100 par rapport à 2020, avec les cancers du sein, colorectal et pulmonaire en tête des statistiques d'incidence. Les projections de mortalité pour 2025 signalent une baisse nationale de 3,5 %, mais les cohortes vieillissantes continuent de pousser la demande de stadification précise et de suivi thérapeutique par imagerie TEP/TDM. Les modalités hybrides influencent désormais les décisions thérapeutiques dans plus de 42 % des cas de carcinome thyroïdien différencié, soulignant la dépendance clinique à l'imagerie moléculaire. Les maladies cardiovasculaires demeurent la principale cause de mortalité, et le SPECT au Tc-99m reste la procédure de référence pour l'évaluation de la perfusion, renforçant les volumes de procédures de base.

Adoption croissante des plateformes hybrides TEP/TDM et SPECT/TDM

La participation italienne aux enquêtes européennes sur l'imagerie multimodalité montre une accélération régulière des déploiements de TEP/TDM, avec le traceur 18F-FDG dominant l'utilisation. Des chercheurs de l'Université de Padoue ont enregistré une sensibilité de 100 % et une précision de 96 % pour le TEP/IRM au [18F]FDG dans la surveillance du carcinome hépatocellulaire après transplantation hépatique, surpassant les protocoles conventionnels. Un essai multicentrique portant sur 502 patients a démontré que le TEP/TDM segmentaire réduit la dose de rayonnement sans compromettre le diagnostic dans les nodules pulmonaires solitaires, soutenant les mises à jour des recommandations. Les centres du Nord font progresser des traceurs de niche tels que le 64CuCl2 pour la stadification du cancer de la vessie, renforçant le leadership régional.

Cadre de remboursement favorable

La supervision de l'AIFA garantit que les procédures de médecine nucléaire figurent dans les listes tarifaires nationales, assurant un remboursement prévisible pour les hôpitaux à travers l'Italie. Le Plan national de relance et de résilience de 15,62 milliards EUR (18,27 milliards USD) alloue des fonds à l'infrastructure numérique et aux améliorations des soins primaires de 2021 à 2026, facilitant indirectement les parcours des patients vers l'imagerie moléculaire. La gouvernance décentralisée du SSN entraîne encore des variations tarifaires, mais les listes de transparence réduisent la dispersion des prix et soutiennent la planification des investissements en scanners hybrides. Des fonds complémentaires de 2,387 milliards EUR (2,79 milliards USD) financent en outre la rénovation des hôpitaux, favorisant des cycles de remplacement d'équipements à haute efficacité énergétique.

Augmentation des investissements publics-privés dans les unités de médecine nucléaire

Les flux de capitaux s'intensifient dans les corridors du Nord, illustrés par l'installation de fabrication Hexagon de Bracco Imaging d'une valeur de 80 millions EUR (93,60 millions USD) qui triple la production de produits de contraste ultrasonores. Le gouvernement a approuvé l'expansion de Novartis de 80 millions EUR à Torre Annunziata pour augmenter le conditionnement pharmaceutique d'ici 2025, dans le cadre d'un plan de revitalisation économique orienté vers le Sud[1]Gouvernement italien - Expansion de l'usine pharmaceutique Novartis à Torre Annunziata et construction d'un complexe hôtelier dans la province de Tarente dans le cadre d'une ZES unifiée pour le Sud de l'Italie. GE HealthCare dirige le consortium Thera4Care de 25,3 millions EUR (29,60 millions USD), réunissant 29 partenaires dans la standardisation de la production d'isotopes. Des coentreprises parallèles dans le domaine de l'énergie nucléaire entre Enel, Leonardo et Ansaldo Energia pourraient générer des synergies pour l'approvisionnement en isotopes médicaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des équipements | -1.40% | National, plus prononcé dans le Sud de l'Italie | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en Mo-99/Tc-99m | -1.10% | Impact national avec des stratégies d'atténuation régionales | Court terme (≤ 2 ans) |

| Sécurité des doses de rayonnement et contrôle réglementaire | -0.80% | National, sous la supervision de l'AIFA et de l'ISS | Moyen terme (2 à 4 ans) |

| Risque de substitution par la TDM à comptage de photons | -0.60% | Adoption précoce dans le Nord de l'Italie, expansion nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance des équipements

Les plateformes TEP/TDM coûtent 4 millions EUR (4,68 millions USD) et nécessitent fréquemment des mises à niveau de bunker, ce qui pèse sur les budgets hospitaliers qui allouent déjà près de 77,45 % des dépenses opérationnelles à la gestion des installations. Le vieillissement des bâtiments, dont 70 % dépassent leur durée de vie conçue de 50 ans, amplifie les coûts de rénovation, en particulier dans les provinces du Sud qui comptent moins de centres tertiaires. Les contrats de maintenance avec les équipementiers multinationaux ajoutent des frais généraux à long terme, incitant certaines régions à reporter les cycles de renouvellement des scanners et à s'appuyer sur les flux de référence vers les centres du Nord.

Goulots d'étranglement dans l'approvisionnement en Mo-99/Tc-99m

L'Italie réalise plus de 600 000 examens annuels au technétium-99m, mais dépend de réacteurs européens vieillissants tels que le réacteur à haut flux de Petten, dont les arrêts perturbent la disponibilité des traceurs. Le pilote SORGENTINA-RF de l'ENEA dissout du molybdène dans du peroxyde d'hydrogène pour produire des lots domestiques de 99mTc, mais la parité économique avec l'approvisionnement en générateurs reste difficile à atteindre. Les protocoles nationaux de contingence comprennent des solutions de secours à base de cyclotron et une redistribution interrégionale des patients, mais le coût élevé des isotopes demeure un facteur limitant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements stimule la modernisation des infrastructures

Les équipements ont conservé 63,55 % de la part du marché de l'imagerie nucléaire en Italie en 2025, les hôpitaux ayant priorisé le remplacement des TEP/TDM et SPECT/TDM pour répondre à la demande d'imagerie hybride. La Lombardie, la Vénétie et l'Émilie-Romagne accueillent collectivement les parcs de scanners les plus denses, bénéficiant de remboursements SSN constants et d'excédents budgétaires régionaux. Le segment des radio-isotopes progresse à un CAGR de 6,75 %, porté par l'expansion des pipelines Ga-68 et Lu-177 qui soutiennent les protocoles théranostiques. La production à base de cyclotron raccourcit les chaînes d'approvisionnement et augmente la taille du marché de l'imagerie nucléaire en Italie pour les isotopes, notamment à mesure que LARAMED augmente ses productions multi-curie. Les laboratoires du Nord intègrent des systèmes de contrôle qualité pilotés par l'intelligence artificielle pour optimiser la planification des lots et réduire les déchets, une pratique qui devrait se généraliser à l'échelle nationale.

L'adoption de scanners numériques à haute efficacité énergétique réduit les frais généraux d'utilité hospitalière et s'aligne sur les directives du Pacte vert européen, renforçant les arguments en faveur des dépenses d'investissement. Les modèles de service en tant qu'abonnement des fournisseurs atténuent davantage les coûts initiaux, encourageant les petits établissements du Sud à intégrer la gamme de modalités, bien qu'à un rythme plus lent. Les améliorations continues des performances, telles que les détecteurs à champ de vision axial étendu, devraient maintenir les équipements en tête des revenus du marché de l'imagerie nucléaire en Italie jusqu'en 2031.

Par application : leadership de l'oncologie au milieu de la croissance neurologique

L'oncologie a représenté 38,30 % des revenus de procédures en 2025, reflétant une large inclusion dans les recommandations pour la TEP/TDM dans la stadification des cancers du sein, du poumon, colorectal et de la prostate. La neurologie affiche la progression la plus marquée avec un CAGR de 7,08 %, la prévalence de la démence dans la population vieillissante italienne stimulant la demande de traceurs amyloïdes et tau au F-18. La cardiologie maintient des volumes de base via le SPECT de perfusion au Tc-99m, tandis que les applications thyroïdiennes bénéficient des protocoles PRRT standardisés publiés par l'Association italienne de médecine nucléaire. Le segment oncologique tire parti de l'innovation en matière de traceurs PSMA et FAPI, élargissant les grilles théranostiques et renforçant sa domination dans les revenus du marché de l'imagerie nucléaire en Italie.

Des essais cliniques tels que l'étude ITALIAN valident les flux de travail d'imagerie à faible irradiation, renforçant la confiance des payeurs et soutenant un remboursement plus large pour les nouveaux traceurs. Les traceurs d'activité fibrotique émergents élargissent le segment des « autres applications », laissant entrevoir des flux de revenus futurs diversifiés, sans toutefois modifier matériellement les lignes de parts pour l'instant.

Par utilisateur final : consolidation hospitalière face à l'expansion privée

Les hôpitaux ont contrôlé 71,76 % des procédures et des achats de traceurs en 2025, cimentant leur rôle d'acheteur principal dans la taille du marché de l'imagerie nucléaire en Italie. Les centres d'imagerie diagnostique, cependant, progressent rapidement avec un CAGR de 7,25 %, les chaînes privées exploitant les lacunes dans la couverture des services du Sud et captant les flux de patients sortants. Les instituts académiques et de recherche soutiennent les pipelines d'innovation, s'associant souvent aux équipementiers pour des essais de traceurs en première utilisation humaine et des évaluations de détecteurs de nouvelle génération.

Les fusions hospitalières et les modèles régionaux en étoile visent à rationaliser les charges de travail à haute complexité, mais les coûts opérationnels dépassent encore les seuils durables, poussant les administrateurs à externaliser les services de médecine nucléaire non essentiels vers des centres privés accrédités. Le plan gouvernemental des « super hôpitaux » pourrait rééquilibrer la géographie, mais fait l'objet d'un examen minutieux quant à l'efficacité du capital et aux délais.

Analyse géographique

Le Nord de l'Italie capte la part du lion des installations d'équipements et de la fabrication isotopique, aidé par un cluster d'institutions, notamment l'INFN Legnaro, le CNAO Pavia et le Centre de protonthérapie de Trente, qui façonnent collectivement la frontière technique. Le siège de Bracco Imaging à Milan et l'installation PETNET de Siemens Healthineers à Ivrée complètent un écosystème verticalement intégré s'étendant de la substance médicamenteuse à la dose finie. Les budgets régionaux de santé soutiennent une densité de scanners plus élevée ; la Lombardie seule gère 97 hôpitaux de soins aigus, ce qui se traduit par un accès plus large et des délais d'attente plus courts.

L'Italie centrale tire parti de ses atouts en matière de recherche académique et de supervision réglementaire depuis Rome, mais la pénétration du marché est en retard par rapport au Nord. La présence de l'AIFA favorise une inscription plus rapide des prix pour les traceurs innovants, mais les investissements en capital restent déséquilibrés. Le Sud de l'Italie souffre d'un indice de fuite de 21,3 % pour l'imagerie complexe, reflétant la migration des patients vers le Nord pour des soins avancés. Les expansions d'usines pharmaceutiques approuvées par le gouvernement à Torre Annunziata et les incitations fiscales des ZES visent à créer un noyau pour la future croissance de la médecine nucléaire, mais le déploiement des scanners est encore en retard.

La protonthérapie illustre le déséquilibre géographique : les trois centres opérationnels sont tous situés dans le Nord, laissant les patients atteints de cancers de la tête et du cou dans le Sud dépendants des références interrégionales, un écart que les capacités actuelles ne parviennent pas à combler. Bien que de nouvelles propositions de « super hôpitaux » pourraient atténuer les disparités, les obstacles de financement et de personnel tempèrent les prévisions à court terme. Dans l'ensemble, la divergence régionale reste une caractéristique structurelle qui façonne les cycles d'approvisionnement, les taux d'utilisation et, en définitive, le marché de l'imagerie nucléaire en Italie.

Paysage concurrentiel

Le marché de l'imagerie nucléaire en Italie présente une consolidation modérée, l'intensité capitalistique et les barrières réglementaires limitant le nombre de nouveaux entrants. Les multinationales telles que Siemens Healthineers, GE HealthCare et Bracco Imaging dominent l'approvisionnement en équipements et en traceurs, soutenues par une échelle de fabrication mondiale et de solides portefeuilles de propriété intellectuelle. L'acquisition par Siemens de l'imagerie moléculaire Advanced Accelerator Applications de Novartis pour 223 millions USD en décembre 2024 a étendu son réseau européen de radiopharmacie à 13 sites, renforçant la portée des traceurs TEP à travers l'Italie[2]Communiqué de presse : Siemens Healthineers acquiert Advanced Accelerator Applications Molecular Imaging. La prise de contrôle totale de Nihon Medi-Physics par GE HealthCare en mars 2025 souligne les plans d'intégration de la production de traceurs avec l'analyse des scanners et les plateformes en nuage.

L'acteur national Bracco Imaging continue d'allouer plus de 10 % de son chiffre d'affaires à la R&D et contrôle désormais plus de 1 500 brevets, se positionnant comme une force mondiale dans les produits de contraste et le diagnostic de précision. Des opportunités inexploitées persistent dans les réseaux locaux de cyclotrons et les mises à niveau des infrastructures du Sud, des domaines où les acteurs régionaux et les consortiums publics-privés pourraient gagner des parts. Les outils de flux de travail basés sur l'intelligence artificielle, couvrant l'optimisation des doses jusqu'à la détection des lésions, ajoutent une autre couche de différenciation, dynamisant la concurrence au-delà des spécifications matérielles.

Les start-ups et les entreprises de taille intermédiaire gagnent du terrain grâce aux niches théranostiques ; l'acquisition de Monrol par Curium en mars 2025 amplifie la capacité en Lu-177, un isotope essentiel au traitement des tumeurs prostatiques et neuroendocrines. Pendant ce temps, Blue Earth Therapeutics a obtenu 77 millions USD pour faire progresser ses candidats ciblant le PSMA, enrichissant le pipeline d'innovation. Dans l'ensemble, les stratégies des fournisseurs convergent vers des modèles de service de bout en bout qui fusionnent scanners, traceurs et analyses, intensifiant la rivalité et augmentant les coûts de changement pour les prestataires italiens.

Leaders du secteur de l'imagerie nucléaire en Italie

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Bracco Imaging, une entreprise italienne, a conclu un partenariat stratégique avec NYU Langone Health pour stimuler l'innovation en imagerie médicale dans le cadre d'un accord-cadre de recherche (MRA) pluriannuel.

- Mai 2025 : Le Directeur général de l'AIEA a annoncé une collaboration ciblant l'énergie, la lutte contre le cancer, l'agriculture et les initiatives environnementales, s'alignant sur les efforts du pays pour adopter l'énergie nucléaire comme source d'énergie durable.

Périmètre du rapport sur le marché de l'imagerie nucléaire en Italie

Selon le périmètre du rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer les conditions médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs.

Le marché de l'imagerie nucléaire en Italie est segmenté par produit, application et utilisateur final. Par produit, le marché est divisé en équipements et radio-isotopes, le segment des radio-isotopes étant subdivisé en radio-isotopes SPECT, notamment le technétium-99m (Tc-99m), le thallium-201 (Tl-201), le gallium-67 (Ga-67), l'iode-123 (I-123) et d'autres isotopes SPECT, et en radio-isotopes TEP, notamment le fluor-18 (F-18), le rubidium-82 (Rb-82) et d'autres isotopes TEP. Par application, le marché est segmenté en cardiologie, neurologie, thyroïde, oncologie et autres applications. Par utilisateur final, le marché est catégorisé en hôpitaux, centres d'imagerie diagnostique et instituts académiques et de recherche. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes SPECT | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit | Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes SPECT | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'imagerie nucléaire en Italie ?

Le marché de l'imagerie nucléaire en Italie, évalué à 290,65 millions USD en 2025 et 309,88 millions USD en 2026, devrait atteindre 426,93 millions USD d'ici 2031, marquant un CAGR de 6,62 % de 2026 à 2031.

Quelle est la taille actuelle du marché de l'imagerie nucléaire en Italie ?

En 2026, la taille du marché de l'imagerie nucléaire en Italie devrait atteindre 309,88 millions USD.

Qui sont les principaux acteurs du marché de l'imagerie nucléaire en Italie ?

GE Healthcare, Koninklijke Philips N.V., Siemens Healthineers AG, Fujifilm Holdings Corporation, Canon Medical Systems Corporation sont les principales entreprises opérant sur le marché de l'imagerie nucléaire en Italie.

Quel produit connaît la croissance la plus rapide ?

Les radio-isotopes devraient afficher un CAGR de 6,75 % entre 2026 et 2031.

Dernière mise à jour de la page le: