Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

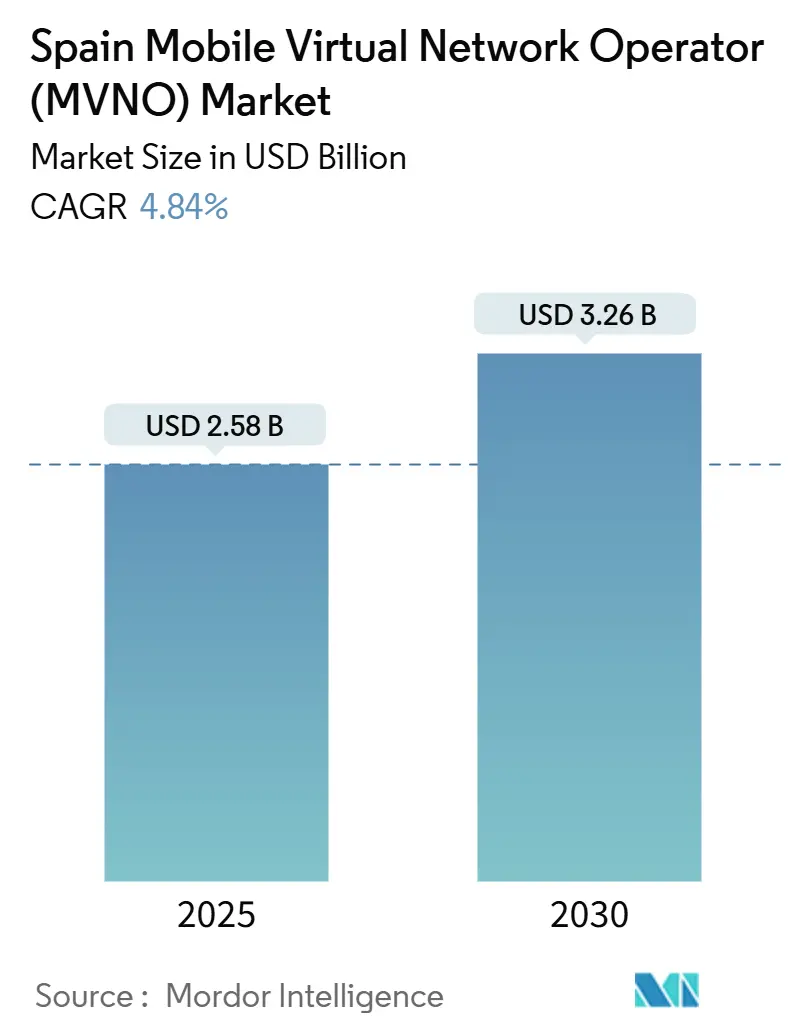

| Taille du Marché (2025) | 2.58 Milliards de dollars |

| Taille du Marché (2030) | 3.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) en Espagne par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel en Espagne est estimée à 2,58 milliards USD en 2025 et devrait atteindre 3,26 milliards USD d'ici 2030, à un CAGR de 4,84 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 8,32 millions d'abonnés en 2025 à 10,42 millions d'abonnés d'ici 2030, à un CAGR de 4,61 % au cours de la période de prévision (2025-2030).

La demande accrue de forfaits mobiles à faible coût et axés sur le numérique, l'accès de gros 5G imposé par la CNMC et les extinctions nationales des réseaux 3G reconfigurent la dynamique concurrentielle. Les opérateurs compriment les délais de mise sur le marché en migrant des cœurs de réseau sur site vers des architectures cloud natives, tandis que le déploiement accéléré des services eSIM réduit les coûts d'acquisition et favorise une intégration sans friction. Les accords de partage de spectre conclus après la fusion Orange-MásMóvil améliorent la couverture rurale, permettant aux MVNO de commercialiser des empreintes nationales sans construire de réseaux d'accès radio. Parallèlement, les exportateurs industriels alimentent une hausse des abonnements IoT multi-IMSI qui exploitent à la fois la connectivité 5G terrestre et la connectivité satellite/NTN.

Principaux enseignements du rapport

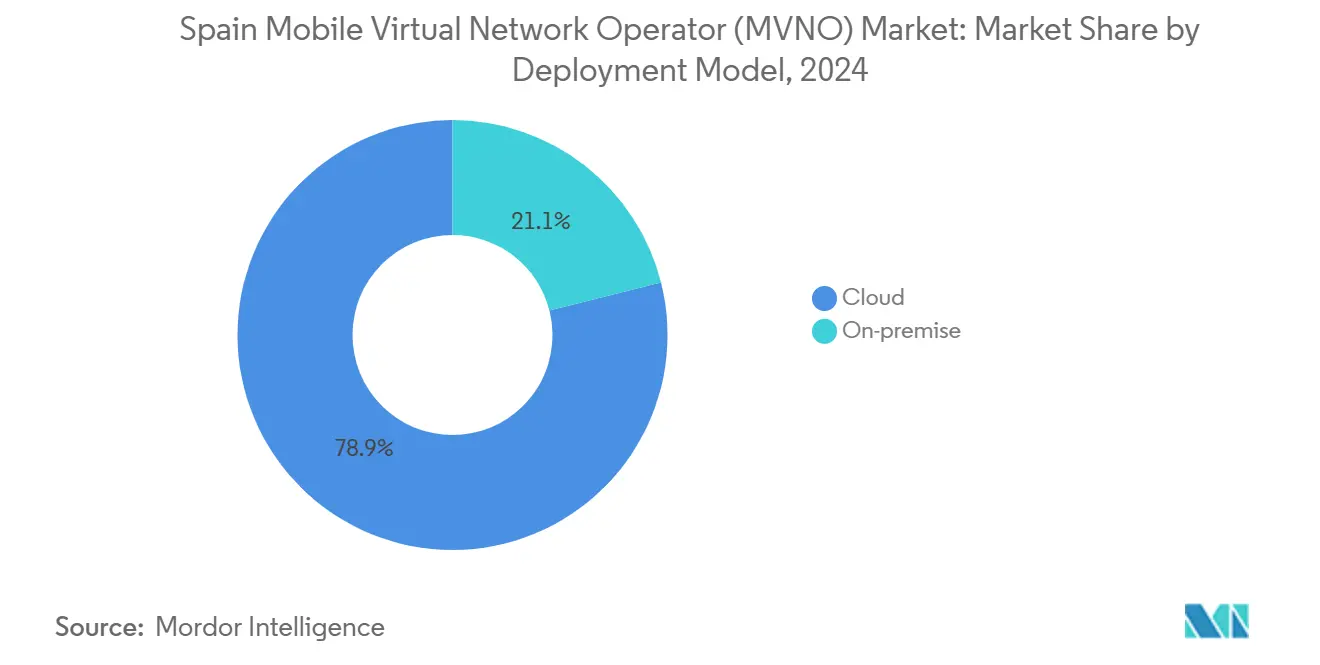

- Par modèle de déploiement, les plateformes cloud ont capté 78,93 % de la part de revenus du marché des MVNO en Espagne en 2024 et sont en bonne voie pour un CAGR de 7,55 % jusqu'en 2030.

- Par mode opérationnel, les MVNO complets se développent à 13,62 % jusqu'en 2030, dépassant le segment des revendeurs qui détenait 52,31 % de la part du marché des MVNO en Espagne en 2024.

- Par type d'abonné, les lignes grand public dominaient avec une part de 77,58 % en 2024, tandis que les lignes spécifiques à l'IoT devraient progresser à un CAGR de 16,55 %.

- Par application, les lignes M2M cellulaires croissent à 14,33 % et éroderont la part de 33,11 % détenue par le segment Autres d'ici 2030.

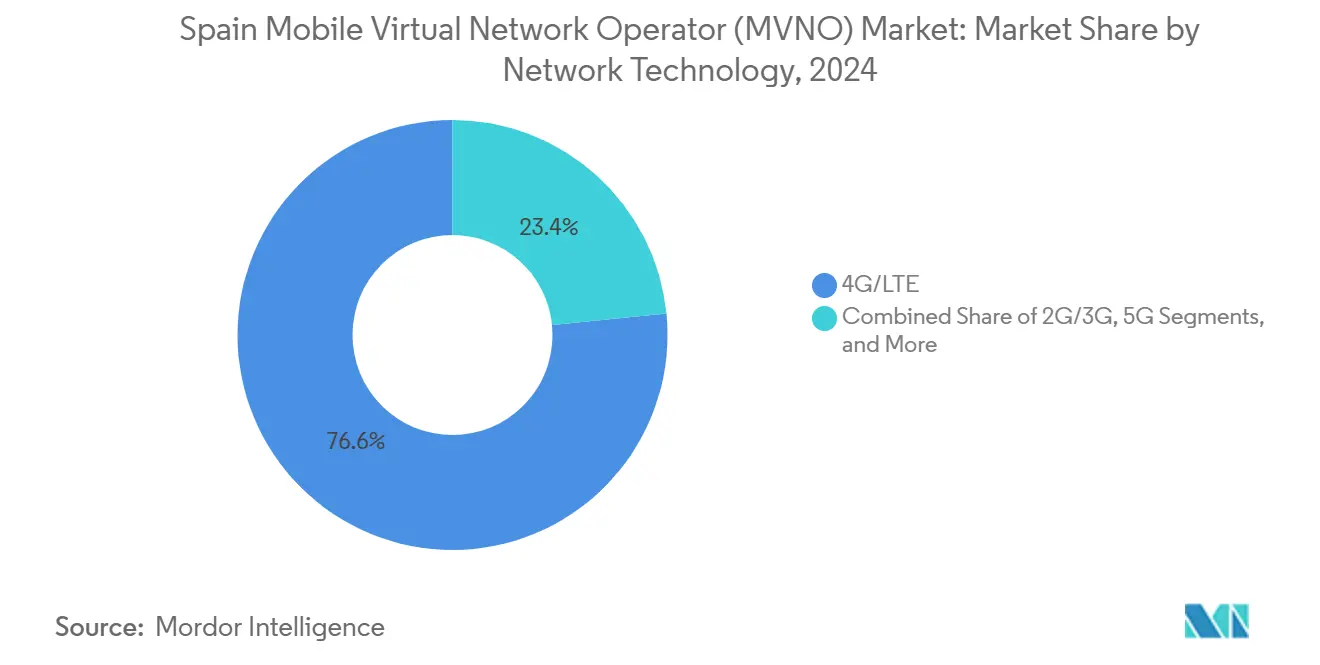

- Par technologie réseau, la 4G/LTE a conservé 76,59 % de part en 2024, tandis que le satellite/NTN progresse à un CAGR de 119,25 % jusqu'en 2030.

- Par canal de distribution, les points de vente en ligne et numériques contrôlaient 58,15 % des revenus de 2024 et progressent à un CAGR de 7,95 %, éclipsant les magasins de détail traditionnels.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de forfaits flexibles à faible coût parmi les consommateurs sensibles aux prix | +1.2% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Accès de gros 5G imposé par la CNMC accélérant les cycles de lancement des MVNO | +0.8% | National, avec priorité dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Expansion de l'eSIM et des modèles d'intégration entièrement numériques | +0.6% | National, adoption précoce à Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Extension de l'itinérance comme à la maison de l'UE débloquant des propositions transfrontalières | +0.4% | National, valeur accrue dans les régions frontalières | Long terme (≥ 4 ans) |

| Besoin des exportateurs industriels en connectivité IoT multi-IMSI | +0.7% | National, concentré dans les couloirs industriels | Long terme (≥ 4 ans) |

| Augmentation de la population migrante latino-américaine à la recherche de forfaits internationaux | +0.3% | National, concentré à Madrid, en Catalogne, à Valence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de forfaits flexibles à faible coût parmi les consommateurs sensibles aux prix

Les vents contraires inflationnistes compriment les budgets des ménages, contraignant les abonnés à rechercher des forfaits bon marché sans contrats pluriannuels. Lorsque MasOrange a relevé ses tarifs début 2025, des challengers comme Simyo ont répliqué en ajoutant 39 à 50 % de données supplémentaires aux forfaits existants sans augmenter les prix, renforçant ainsi le discours sur la valeur qui distingue les offres des MVNO [1]Cristina Charle, "Simyo gonfle les allocations de données lors de sa dernière refonte tarifaire," Xataka Móvil, xatakamovil.com. Le passage de Lebara d'un forfait voix à 3,99 EUR vers de nouveaux forfaits XXL offrant jusqu'à 150 Go cible les grands consommateurs de données qui se sentent limités par les plafonds de données des opérateurs historiques[2]José M. Insa, "Lebara retire le forfait à 3,99 EUR et lance les forfaits XXL," DigitalWeek, digitalweek.de. Le taux de désabonnement reste élevé ; en mars 2025, plus de 530 000 portabilités de numéros ont été enregistrées, démontrant la volonté des consommateurs de migrer à la recherche de tarifs avantageux [3]Bulletin statistique de la CNMC de mars 2025, CNMC, cnmc.es . Alors que les principaux opérateurs de réseau mobile cherchent à augmenter leur revenu moyen par utilisateur, les MVNO deviennent le refuge naturel des segments sensibles aux prix, alimentant des afflux d'abonnés qui soutiennent la croissance du marché des MVNO en Espagne. L'élasticité concurrentielle demeure donc un levier stratégique central pour les marques agiles.

Accès de gros 5G imposé par la CNMC accélérant les cycles de lancement des MVNO

La CNMC exige que les réseaux hôtes étendent l'accès 5G dans des conditions équitables et non discriminatoires, réduisant le cycle moyen de lancement des MVNO de près de deux ans à moins de 12 mois. Le pacte d'itinérance nationale et de partage de RAN de 16 ans de Digi avec Telefónica illustre comment les nouveaux entrants peuvent tirer parti de la vente en gros réglementée pour évoluer vers le statut de plein opérateur de réseau mobile tout en maintenant des tarifs compétitifs. Des fenêtres d'incubation plus courtes réduisent le risque en capital et aident les marques de niche à valider rapidement leurs propositions de mise sur le marché, catalysant la prolifération de plus de 100 MVNO actifs. Cependant, une plus grande accessibilité intensifie également la concurrence, obligeant les opérateurs à se différencier sur l'expérience utilisateur, le contenu localisé ou les services groupés plutôt que sur le seul prix. Dans l'ensemble, ce changement réglementaire accroît la capacité du marché des MVNO en Espagne en élargissant le vivier de candidats potentiels à l'entrée.

Expansion de l'eSIM et des modèles d'intégration entièrement numériques

Les MVNO déploient des flux d'activation eSIM qui éliminent la distribution physique, réduisent considérablement les coûts logistiques et permettent une fourniture de services quasi instantanée. Simyo a rendu les téléchargements eSIM gratuits pour ses utilisateurs en 2024, une initiative rapidement imitée par Lowi début 2025. L'activation numérique répond aux besoins des voyageurs, des nomades numériques et des citadins férus de technologie qui privilégient le changement d'appareil sans friction et la connectivité immédiate. La réduction des coûts d'acquisition renforce la résilience des marges dans un contexte de faible revenu moyen par utilisateur, tout en réduisant l'empreinte carbone associée aux cartes SIM en plastique. À mesure que les opérateurs du marché des MVNO en Espagne renforcent les flux de libre-service et de vérification d'identité basés sur les applications, ils ouvrent de nouveaux modèles de monétisation, notamment les micro-abonnements et les forfaits d'essai qui étaient commercialement impraticables dans le cadre de l'exécution SIM traditionnelle.

Extension de l'itinérance comme à la maison de l'UE débloquant des propositions transfrontalières

La décision de l'UE de prolonger les plafonds d'itinérance de gros, à 7,7 EUR par Go en 2025, permet aux MVNO de concevoir des forfaits européens unifiés qui semblent domestiques aux utilisateurs finaux. Les 2,3 millions de résidents latino-américains d'Espagne voyagent souvent ou envoient des fonds à l'étranger ; des MVNO comme Lycamobile proposent déjà des offres combinant de généreux volumes de données en UE avec des compléments voix à tarif réduit vers l'Amérique latine. Les fonctionnalités transfrontalières renforcent la fidélisation des clients en réduisant les factures surprises au Portugal et en France voisins et en permettant une connectivité sans friction pour les camionneurs et les travailleurs saisonniers. À terme, l'itinérance groupée Europe-Amérique latine pourrait devenir un pilier de revenus distinctif qui différencie les forfaits du marché des MVNO en Espagne des stratégies triple-play des opérateurs historiques.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais d'accès de gros élevés par rapport aux homologues de l'UE | -0.9% | National, affectant toutes les opérations des MVNO | Court terme (≤ 2 ans) |

| La saturation du marché et la baisse du revenu moyen par utilisateur compriment les marges | -0.7% | National, intensifié sur les marchés urbains | Moyen terme (2-4 ans) |

| L'extinction de la 3G et le réaménagement du spectre menacent les anciens contrats des MVNO | -0.5% | National, critique pour la couverture rurale | Court terme (≤ 2 ans) |

| Le projet de décret sur l'identité numérique augmente les coûts d'intégration KYC | -0.3% | National, cadre de conformité en attente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Frais d'accès de gros élevés par rapport aux homologues de l'UE

Malgré la surveillance réglementaire, les tarifs de gros espagnols dépassent de nombreux référentiels européens, érodant les marges des MVNO. Les récentes révisions de la CNMC ont permis à Telefónica de faire passer des augmentations de 11 % mensuelles et de 14,6 % ponctuelles, des mesures que l'opérateur historique juge nécessaires pour récupérer les coûts d'infrastructure[4]"Telefónica dénonce les pertes fixées par la CNMC sur la tarification des conduites," El Economista, eleconomista.es. Des acteurs plus modestes sans pouvoir de négociation, comme Finetwork, ont entamé une procédure de pré-faillite au milieu de litiges de paiement avec Vodafone qui soulignent la fragilité financière. Contraints d'absorber des coûts plus élevés, plusieurs MVNO ont réduit leurs budgets marketing ou restreint leur couverture géographique, limitant potentiellement l'empreinte adressable globale du marché des MVNO espagnol. À moins qu'une nouvelle base de coûts n'émerge, des stratégies de prix agressives pourraient devenir insoutenables pour les marques faiblement capitalisées.

La saturation du marché et la baisse du revenu moyen par utilisateur compriment les marges

Plus de 100 MVNO actifs génèrent une concurrence intense qui fait baisser le revenu moyen par utilisateur même lorsque le nombre d'abonnés augmente. Les 530 000 portabilités de mars 2025 témoignent d'une base de consommateurs habituée à rechercher la meilleure offre. Simultanément, la perte de 583 millions EUR de MasOrange sur ses neuf premiers mois en tant qu'entité consolidée montre que même les opérateurs à grande échelle peinent à monétiser le trafic dans l'arène hyper-concurrentielle espagnole. À mesure que les guerres de prix s'intensifient, la différenciation par la qualité de service, le groupement de contenus ou les offres multi-appareils devient cruciale. Sans nouveaux flux de revenus à valeur ajoutée, la pression sur la rentabilité pourrait pousser certains opérateurs à se retirer, fusionner ou se réorienter vers des domaines de niche entreprise et IoT, tempérant le CAGR du marché des MVNO en Espagne dans les dernières années de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la transformation numérique

Les cœurs de réseau basés sur le cloud ont généré 78,93 % des revenus de 2024 et maintiennent un CAGR de 7,55 %, soulignant leur rôle dans la rationalisation de l'évolution du réseau et la réduction de l'exposition aux actifs fixes. Cette échelle se traduit par des coûts d'exploitation plus faibles, permettant aux fournisseurs d'entrer sur le marché des MVNO en Espagne plus rapidement que leurs homologues sur site tout en répondant à la vélocité des fonctionnalités avec la demande des clients. La plateforme Kite hébergée dans le cloud de Telefónica illustre comment les fonctions de contrôle virtualisées accélèrent l'intégration IoT tout en facilitant la couverture sur plusieurs technologies radio. Les architectures cloud hybrides permettent également la redondance géographique, un attribut prisé par les MVNO ciblant les charges de travail M2M critiques.

Les déploiements sur site traditionnels persistent là où la résidence des données ou des contrôles de sécurité sur mesure l'emportent sur les avantages en termes de coûts. Certains MVNO axés sur les entreprises, notamment ceux qui intègrent des tranches de réseau privé pour les clients manufacturiers, conservent des passerelles de cœur de paquets sur site pour satisfaire aux normes d'audit. Cependant, les analyses du coût total de possession favorisent de plus en plus les clouds élastiques à paiement à l'usage même pour les charges de travail réglementées, une fois les options de chiffrement et de cloud souverain configurées. À mesure que les fournisseurs hyperscale mettent en place des zones de disponibilité espagnoles, les écarts de latence se réduisent et font pencher davantage l'équation coût-performance vers les modèles hors site.

Par mode opérationnel : les MVNO complets gagnent en indépendance d'infrastructure

Les structures de revendeurs détiennent encore 52,31 % de la part du marché des MVNO en Espagne, mais le CAGR de 13,62 % du modèle MVNO complet marque un pivot décisif vers la propriété d'infrastructure. Digi illustre cette migration : après avoir acheté du spectre pour 120 millions USD et signé un accord d'itinérance de 16 ans, l'opérateur déploie progressivement son propre RAN pour améliorer ses marges brutes et son contrôle des produits. Les MVNO complets prennent en charge l'intégralité de la marque, gèrent leurs IMSI et exercent une agilité tarifaire que les revendeurs cèdent aux hôtes.

Les hybrides opérateur de services se situent au milieu du spectre, hébergeant des éléments HLR/HSS tout en louant la capacité RAN. Ils équilibrent l'exposition en capital avec la gestion de la qualité de service, une approche populaire parmi les acteurs centrés sur les entreprises qui ont besoin d'un contrôle granulaire des politiques mais manquent de spectre national. À mesure que la 5G autonome et le découpage en tranches de réseau arrivent à maturité, la possession des couches de cœur de paquets et de politique devient vitale pour des garanties de latence différenciées, poussant davantage les opérateurs vers la courbe d'autonomie.

Par type d'abonné : la domination des consommateurs face à la disruption de l'IoT

Les comptes grand public représentaient 77,58 % des lignes actives en 2024, consolidant leur poids historique sur le marché des MVNO en Espagne. Les forfaits de type illimité et les sous-marques ciblant les jeunes s'avèrent efficaces pour minimiser le désabonnement parmi les utilisateurs avides de données. Pourtant, le CAGR de 16,55 % des connexions IoT signale un réalignement matériel vers des revenus centrés sur les machines. Vodafone gère déjà 7,5 millions de lignes IoT espagnoles, en ajoutant près d'un million en neuf mois de 2024, illustrant la dynamique de la demande.

Les connexions humaines en entreprise, bien que moins nombreuses, offrent un revenu moyen par utilisateur supérieur, notamment lorsque des compléments UCaaS ou VPN groupés augmentent la valeur par ligne. Pour les MVNO, la formule de croissance mêle de plus en plus la stabilité du volume grand public avec des solutions IoT ciblées pour la logistique, l'agriculture et les déploiements de villes intelligentes. Les clients industriels exigent des profils eUICC mondiaux, des capacités multi-IMSI et des diagnostics en temps réel, des fonctionnalités que les piles MVNO complets basées sur le cloud sont positionnées pour fournir.

Par application : la croissance du M2M remodèle les portefeuilles de services

Le segment des autres applications contrôlait 33,11 % de la facturation de 2024 mais devrait céder des parts à mesure que le M2M cellulaire progresse à un CAGR de 14,33 % jusqu'en 2030. Les compteurs intelligents, les étiquettes de suivi d'actifs et les capteurs agricoles s'appuient sur des services NB-IoT à faible consommation et à large zone que les MVNO peuvent se procurer à des tarifs de gros avantageux. La taille du marché des MVNO en Espagne pour le M2M cellulaire devrait se développer rapidement à mesure que la politique industrielle met l'accent sur les jumeaux numériques et la visibilité en temps réel de la chaîne d'approvisionnement.

Les forfaits voix-données à prix réduit restent la vache à lait des marques axées sur les prix, mais la baisse des taux de terminaison et la tarification par unité de données compriment les marges. Les applications professionnelles, notamment le SD-WAN et la mobilité gérée, offrent un levier de vente additionnelle. Néanmoins, les offres purement grand public à prix réduit devraient plafonner, annonçant un pivot du portefeuille vers le M2M et des couches de services sectoriels qui isolent les revenus des cycles de tarification des produits de base.

Par technologie réseau : la transition vers la 5G accélère l'innovation

Les opérateurs espagnols ont achevé leurs obligations de couverture à 700 MHz en 2025, mettant les couches 5G NSA nationales à portée de la plupart des abonnés urbains. La 4G/LTE, cependant, portait encore 76,59 % des lignes actives en 2024 et devrait rester le principal vecteur de trafic jusqu'au milieu de la décennie. Le satellite/NTN, alimenté par la constellation NB-IoT de Sateliot basée à Barcelone, progresse à un CAGR de 119,25 % d'ici 2030.

Pour les MVNO, la 5G SA et le NTN présentent une double opportunité : des niveaux de qualité de service différenciés pour les utilisateurs à haute valeur et une couverture M2M omniprésente qui transcende les zones mortes terrestres. Pourtant, les extinctions des réseaux 2G/3G hérités, Vodafone ayant achevé son arrêt de la 3G en septembre 2024 et Telefónica visant 2025, forcent des migrations rapides d'appareils et la renégociation d'anciens contrats de gros. Il en résulte un cycle de renouvellement technologique compressé qui récompense les opérateurs dotés de processus d'approvisionnement et de certification d'appareils agiles.

Par canal de distribution : les stratégies axées sur le numérique gagnent en dynamisme

Les points de vente exclusivement numériques ont généré 58,15 % des revenus en 2024 et restent le canal de distribution à la croissance la plus rapide du marché des MVNO en Espagne, à un CAGR de 7,95 %. Le déploiement par Lowi en avril 2025 d'une fonctionnalité de surveillance de l'utilisation très attendue illustre l'agilité de la boucle de rétroaction permise par les canaux centrés sur les applications. L'acquisition pilotée par le commerce électronique réduit la logistique des SIM, accélère l'intégration et débloque des modèles de ciblage basés sur les données.

Les kiosques de sous-marques d'opérateurs et les boutiques multi-opérateurs conservent de la valeur pour les segments démographiques souhaitant une assistance personnelle ou un financement d'appareils, mais leur part relative diminue à mesure que le comportement post-pandémique se normalise autour des transactions sans contact. Les grossistes tiers restent importants pour les rayons ruraux et les quartiers à forte concentration de migrants, bien que les partages de marges limitent leur évolutivité. En définitive, l'orchestration omnicanale, d'abord en ligne, complétée par une présence physique sélective, s'impose comme la stratégie gagnante.

Analyse géographique

Madrid, la Catalogne et Valence représentent ensemble environ 60 % des abonnements au marché des MVNO en Espagne, en corrélation avec des populations denses, un fort pouvoir d'achat et une pénétration élevée des smartphones. Les campagnes agressives exclusivement numériques alimentent le désabonnement urbain et les courtes durées de contrat qui simplifient le changement d'opérateur. Le programme Unico Redes Activas injecte 544 millions EUR de financement subventionné à 90 % pour étendre la 5G dans les villes de moins de 10 000 habitants, transformant des zones historiquement déficitaires en cibles viables pour les opérateurs virtuels qui louent la capacité à 700 MHz auprès de MasOrange, Telefónica ou Vodafone.

Les corridors transfrontaliers adjacents à la France et au Portugal amplifient l'attrait des forfaits d'itinérance comme à la maison qui traitent le trafic des pays voisins comme domestique. Les MVNO proposant de tels forfaits minimisent les factures surprises pour les navetteurs quotidiens et les opérateurs de fret, cultivant la fidélité dans les régions où la couverture des opérateurs de réseau mobile alternatifs fluctue. Parallèlement, 2,3 millions d'immigrants latino-américains se concentrent principalement à Madrid et à Barcelone, permettant des campagnes hyper-localisées qui associent des appels bon marché vers la Colombie, le Pérou ou le Venezuela à des allocations de données domestiques.

Les clusters industriels le long de la Méditerranée, à Valence, Murcie et au Pays basque, génèrent une demande de connectivité IoT disproportionnée. Les grands acteurs de l'automobile et de la logistique y achètent des SIM multi-IMSI qui itinèrent de manière transparente à travers les chaînes d'approvisionnement européennes, poussant les MVNO à interopérer avec des réseaux étrangers. La réglementation homogène de la CNMC simplifie la conformité nationale, mais les licences commerciales locales et les normes de protection des consommateurs nécessitent de légères adaptations dans les opérations de marketing et de support. Dans l'ensemble, l'hétérogénéité géographique récompense les opérateurs qui adaptent leurs propositions à l'accessibilité urbaine, à la mobilité transfrontalière et à la numérisation industrielle.

Paysage concurrentiel

MasOrange post-fusion contrôle 42,5 % des lignes mobiles, tandis que Telefónica et Vodafone détiennent respectivement 26,7 % et 21,3 %, concentrant le pouvoir de gros dans trois entités. Ce triopole élève l'importance stratégique des accords de capacité à long terme pour la viabilité des MVNO. Le dépôt de pré-insolvabilité de Finetwork en mai 2025 à la suite d'un litige de facturation avec Vodafone illustre le risque d'exécution lorsque les conditions de gros se détériorent.

La concurrence se stratifie en trois niveaux. Premièrement, les challengers propriétaires d'infrastructure comme Digi investissent dans le spectre et les baux de tours pour migrer vers le statut de plein opérateur de réseau mobile, visant à comprimer les courbes de coûts réseau au fil du temps. Deuxièmement, des sous-marques matures comme Lowi, Simyo et Pepephone se battent sur l'agilité, la curation et la tarification réactive. Troisièmement, des entrants de niche exploitent les espaces blancs. Lebara cible les appels internationaux des migrants ; Sateliot s'associe à des intégrateurs industriels pour le transport IoT par satellite.

Les leviers stratégiques tournent de plus en plus autour de la rapidité technologique et de l'excellence de l'expérience client. Le déploiement de l'eSIM gratuit par Simyo et les widgets d'utilisation en temps réel de Lowi montrent comment les cultures axées sur le numérique se traduisent par une différenciation tangible. Parallèlement, les alliances intersectorielles, mobile plus transfert de fonds, ou IoT satellite plus analyse de capteurs, créent des fossés que la connectivité pure ne peut offrir. La hausse des coûts de conformité dans le cadre de la loi espagnole prévue sur l'identité numérique pourrait avantager les marques disposant de ressources suffisantes pour absorber des dépenses d'intégration élevées, déclenchant potentiellement un nouveau cycle de consolidation.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) en Espagne

Lowi, S.L.U.

Simyo

Pepephone (Pepemobile, S.L.)

Finetwork Spain Telecom S.L.U.

Lycamobile SLU

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Simyo a augmenté les données incluses jusqu'à 50 % sur plusieurs forfaits pour renforcer sa proposition à faible coût face à Digi, Lowi et O2.

- Juillet 2024 : Digi España a activé sa première antenne mobile propriétaire dans le cadre de sa transition du statut de MVNO à celui de plein opérateur de réseau mobile, à la suite de son achat de spectre à 120 millions USD et de son accord d'itinérance de 16 ans avec Telefónica.

- Février 2024 : La Commission européenne a approuvé la coentreprise Orange-MásMóvil, entraînant la cession de spectre à Digi et donnant naissance au plus grand opérateur de télécommunications d'Espagne avec plus de 37 millions de lignes.

Portée du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) en Espagne

| Cloud |

| Sur site |

| Revendeur / MVNO léger / de marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Boutiques de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur / MVNO léger / de marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Boutiques de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des MVNO en Espagne en 2025 ?

La taille du marché des MVNO en Espagne s'élève à 2,58 milliards USD en 2025 avec une perspective de CAGR de 4,84 % jusqu'en 2030.

Quel modèle de déploiement domine l'espace des opérateurs virtuels ?

Les plateformes cloud dominent avec 78,93 % de part de revenus et se développent à un CAGR de 7,55 % jusqu'en 2030.

Quel segment d'abonnés connaît la croissance la plus rapide ?

Les lignes spécifiques à l'IoT progressent à un CAGR de 16,55 %, dépassant les segments grand public et entreprise.

Quelle évolution technologique est la plus disruptive ?

La connectivité satellite/NTN progresse à un CAGR de 119,25 %, permettant une couverture M2M omniprésente.

Comment la réglementation influence-t-elle les nouveaux lancements de MVNO ?

L'accès de gros 5G imposé par la CNMC a réduit les cycles de lancement à 6-12 mois, élargissant les voies d'entrée pour les marques de niche.

Pourquoi les frais de gros constituent-ils un frein à la croissance ?

Les prix d'accès restent supérieurs aux moyennes de l'UE, réduisant les marges des MVNO et poussant les acteurs plus modestes vers la consolidation.

Dernière mise à jour de la page le: