Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

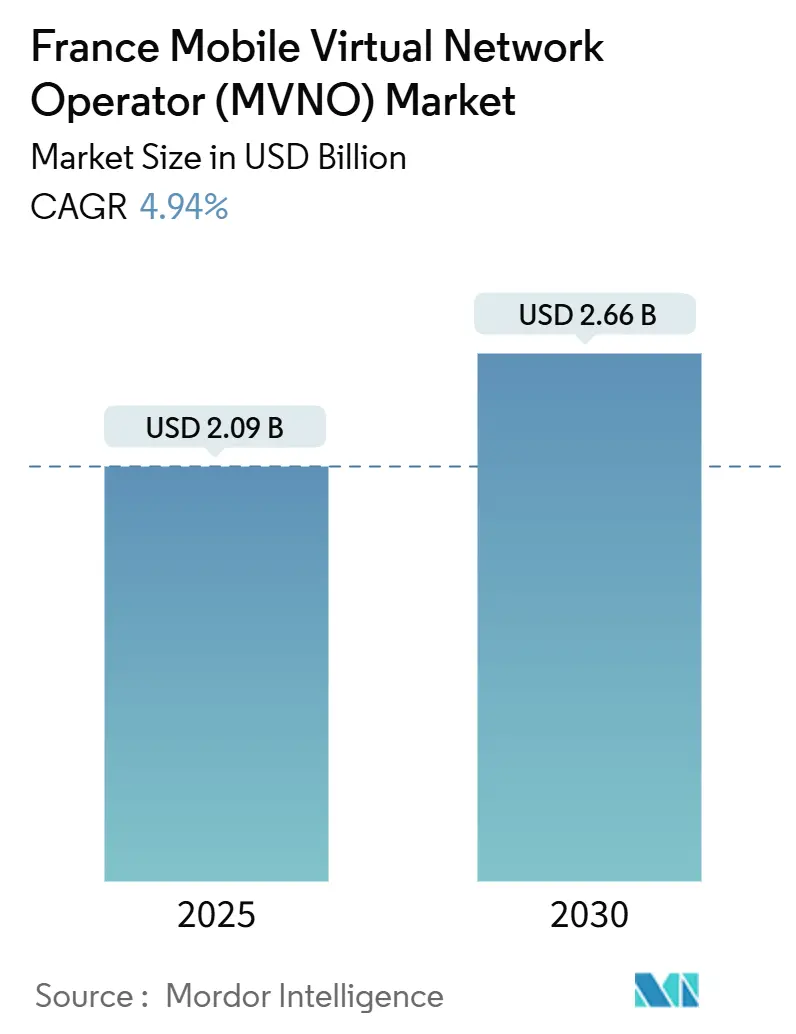

| Taille du Marché (2025) | 2.09 Milliards de dollars |

| Taille du Marché (2030) | 2.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.94% CAGR |

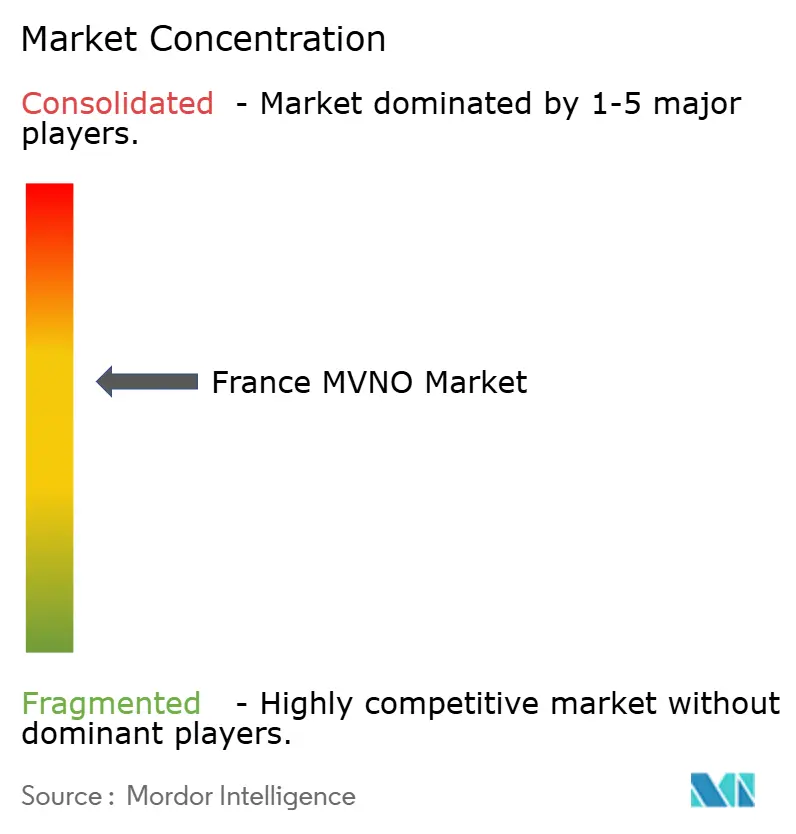

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en France par Mordor Intelligence

La taille du marché des Opérateurs de Réseau Mobile Virtuel en France est estimée à 2,09 milliards USD en 2025 et devrait atteindre 2,66 milliards USD d'ici 2030, à un CAGR de 4,94 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 8,47 millions d'abonnés en 2025 à 10,57 millions d'abonnés d'ici 2030, à un CAGR de 4,53 % durant la période de prévision (2025-2030).

De solides protections en matière d'accès de gros, une couverture 5G nationale et une demande croissante de connectivité IoT spécialisée positionnent le marché des MVNO en France pour une croissance durable [1]Autorité de régulation des communications électroniques et des postes, "Partage de Réseau Mobile," ARCEP.fr . Les opérateurs passent d'une pure disruption par les prix à des offres groupées à valeur ajoutée qui exploitent des cœurs de réseau cloud avancés, le découpage en tranches du réseau et la distribution exclusivement numérique. Le déploiement cloud signale que les entrants à faible intensité d'actifs peuvent se développer rapidement, tandis que le modèle MVNO complet affiche une nette préférence pour la maîtrise des fonctions de facturation et d'expérience client. Les services aux consommateurs dominent encore les volumes, mais les cas d'usage M2M cellulaire et de véhicules connectés sont les segments à la croissance la plus rapide du marché des MVNO en France, à mesure que la numérisation industrielle s'accélère. Simultanément, des acquisitions stratégiques telles que le rachat de La Poste Mobile par Bouygues Telecom illustrent la manière dont les réseaux hôtes utilisent la consolidation pour internaliser des marques virtuelles performantes et renforcer leur positionnement sur le marché.

Principaux Enseignements du Rapport

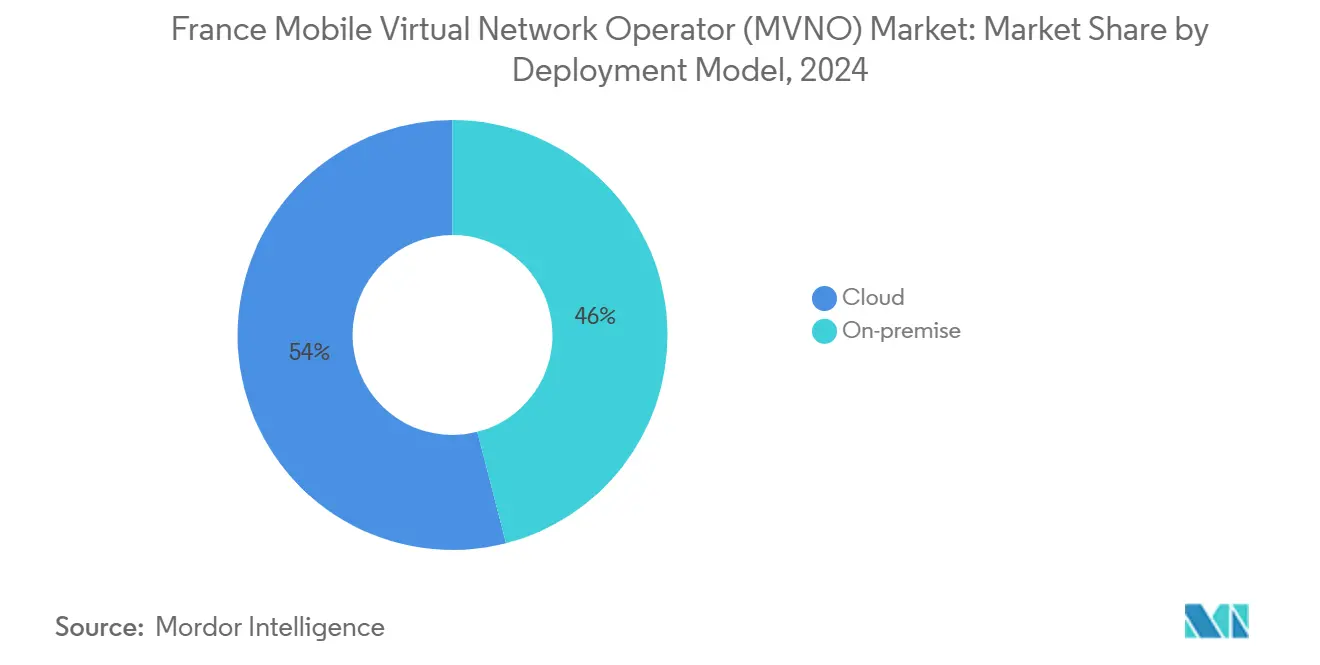

- Par modèle de déploiement, les infrastructures cloud ont capté 54 % de la part du marché des MVNO en France en 2024 et se développent à un CAGR de 11,53 % jusqu'en 2030.

- Par mode opérationnel, le segment MVNO complet détenait 50 % de la taille du marché des MVNO en France en 2024 et progresse à un CAGR de 8,70 % jusqu'en 2030.

- Par type d'abonné, les lignes spécifiques IoT progressent à un CAGR de 16,88 %, bien que les consommateurs aient conservé 75 % de la taille du marché des MVNO en France en 2024.

- Par application, le M2M cellulaire progresse à un CAGR de 15,64 %, bien que l'application discount ait conservé 36 % de la taille du marché des MVNO en France en 2024.

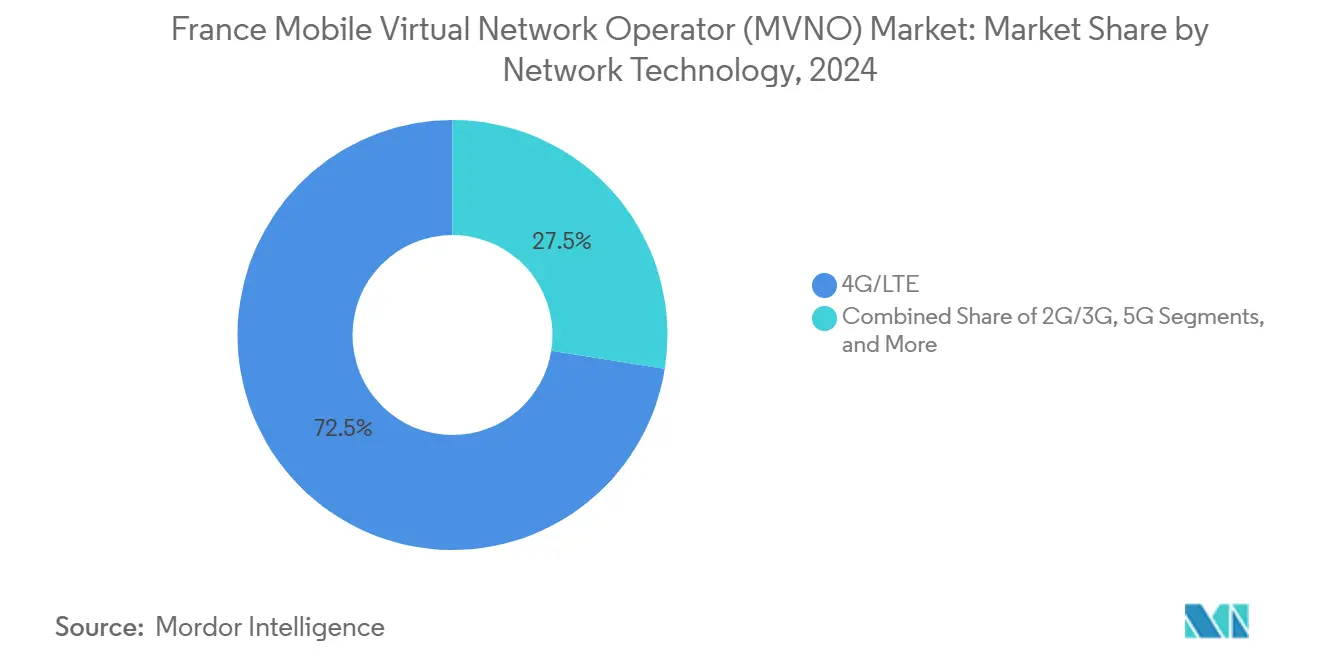

- Par technologie réseau, les connexions 5G devraient croître à un CAGR de 26,57 % jusqu'en 2030, tandis que la 4G/LTE commandait encore 72,5 % de la part du marché des MVNO en France en 2024.

- Par canal de distribution, le canal en ligne/exclusivement numérique a capté 44 % de la part du marché des MVNO en France en 2024 et se développe à un CAGR de 12,51 % jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en France

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementation solide en matière d'accès de gros (ARCEP « Loi Chatel », plafonds d'itinérance) | +1.2% | National, avec un renforcement de l'application dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Base de consommateurs sensibles aux prix accélérant la demande de SIM discount | +0.8% | National, avec une pénétration plus élevée dans les zones suburbaines et rurales | Moyen terme (2-4 ans) |

| Déploiement national de la 5G permettant des niveaux de service MVNO premium | +1.5% | National, avec des gains précoces à Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| La distribution exclusivement numérique réduit l'OPEX et le taux de résiliation | +0.9% | National, avec une adoption plus forte dans les segments urbains | Court terme (≤ 2 ans) |

| Niches MVNO pour véhicules connectés et IoT dans les clusters automobiles/industriels | +0.6% | Régional, concentré dans les pôles automobiles et les zones industrielles | Long terme (≥ 4 ans) |

| Propositions « MVNO vert » alignées sur les obligations de reporting carbone de la France | +0.4% | National, avec une adoption premium dans les segments sensibles à l'environnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Une Réglementation Solide en Matière d'Accès de Gros Stimule l'Entrée sur le Marché

Les obligations de la « Loi Chatel » de l'ARCEP garantissent un accès non discriminatoire au réseau et des tarifs de gros transparents, permettant aux petites marques d'obtenir une empreinte nationale sans frais d'itinérance prohibitifs. L'accord d'itinérance nationale de longue date de Free Mobile avec Orange, désormais prolongé jusqu'en 2028, souligne comment la stabilité réglementaire abaisse les barrières à l'entrée pour le marché des MVNO en France. Des coûts prévisibles permettent aux opérateurs virtuels d'orienter leurs capitaux vers l'acquisition de clients plutôt que vers les dépenses en spectre ou en infrastructures de tours. Le cadre réglementaire soutient donc la participation soutenue de plus d'une vingtaine de MVNO actifs et favorise l'innovation continue des services dans les segments consommateurs et entreprises.

Le Déploiement National de la 5G Permet des Niveaux de Service Premium

En avril 2025, Free Mobile couvrait 95 % de la population avec plus de 20 000 sites 5G et est devenu le premier opérateur français à activer la 5G autonome à l'échelle nationale[2]Telecoms.com Editorial Staff, "La 5G Autonome de Free en France : Des Affirmations Audacieuses," Telecoms.com. Orange a suivi avec une offre entreprise 5G Plus tarifée à 79 EUR par mois, démontrant des voies de monétisation claires pour les tranches à très faible latence[3]Light Reading Staff, "Orange Propose des Tranches de 5G Autonome aux Utilisateurs Professionnels," LightReading.com. Ces améliorations permettent aux MVNO d'introduire des niveaux de données prioritaires, une bande passante garantie et des services IoT industriels qui commandent un ARPU plus élevé que les offres voix discount héritées. Il en résulte un pivot de la concurrence par les prix vers des engagements de qualité de service différenciés au sein du marché des MVNO en France.

La Distribution Exclusivement Numérique Transforme l'Acquisition de Clients

Des MVNO tels que Prixtel opèrent exclusivement en ligne, éliminant les loyers de boutiques et les stocks de terminaux tout en offrant des changements de forfait en temps réel qui alignent automatiquement la facturation sur l'utilisation [4]Selectra Telecom Team, "Les Forfaits Mobile de Prixtel en Juin 2025," Selectra.info. Des coûts fixes réduits permettent à ces marques de maintenir des avantages tarifaires même après déduction des frais de gros, et une intégration sans friction génère un taux de résiliation plus faible chez les utilisateurs jeunes et urbains. Les stratégies axées sur le numérique offrent donc un double avantage : des marges plus élevées et une expérience client supérieure.

Les Applications Véhicules Connectés et IoT Créent des Niches Spécialisées

Les superpositions NB-IoT et LTE-M sur les réseaux 4G et 5G existants permettent une couverture nationale pour les appareils à faible consommation d'énergie. Des opérateurs spécialisés tels que Transatel ont su en tirer parti en signant des contrats MVNO à deux chiffres qui regroupent la gestion des SIM, le provisionnement à distance et des API de connectivité embarquée pour les équipementiers automobiles. Une expertise ciblée permet à ces opérateurs de pratiquer des tarifs premium et de cultiver des contrats à long terme à l'abri du taux de résiliation typique des prépayés qui prévaut sur le marché des MVNO en France.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Offres groupées fixe-mobile des opérateurs de réseau mobile fidélisant les clients et érodant l'ARPU des MVNO | -1.1% | National, avec un impact plus fort dans les foyers familiaux suburbains | Moyen terme (2-4 ans) |

| Compression des marges due à la consolidation du marché (ex. : accord Bouygues-La Poste) | -0.7% | National, avec des effets concentrés dans les zones métropolitaines concurrentielles | Court terme (≤ 2 ans) |

| Hausse des surcharges de consommation d'énergie dans le cadre des règles « Numérique Soutenable » 2024 | -0.3% | National, avec un impact proportionnellement plus élevé sur les petits opérateurs | Long terme (≥ 4 ans) |

| Retard dans les API 5G-SA de gros retardant l'innovation des services | -0.5% | National, avec des lancements de services premium retardés dans les segments entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Stratégies d'Offres Groupées Fixe-Mobile Contraignent la Croissance des MVNO

L'offre convergente d'Orange, qui a porté son ARPU groupé à 77,8 EUR au premier trimestre 2025, fidélise les foyers dans des offres multi-services que les MVNO peinent à reproduire sans réseaux fixes. Les familles orientées vers la commodité restent donc dans les écosystèmes des opérateurs historiques, même lorsque les tarifs mobiles autonomes sont moins chers ailleurs. Le marché des MVNO en France doit contrer cette tendance avec des fonctionnalités à valeur ajoutée exclusivement mobiles, telles que des tableaux de bord de suivi énergétique ou de reporting carbone, afin d'éroder la fidélité aux offres groupées.

La Consolidation du Marché Intensifie la Pression Concurrentielle

Le rachat de La Poste Mobile par Bouygues Telecom pour 950 millions EUR a retiré une marque discount en forte croissance de la concurrence indépendante et a apporté à Bouygues 2,4 millions d'abonnés supplémentaires. Des opérations similaires réduisent les sources de revenus de gros pour les MVNO restants et pourraient déclencher des renégociations contractuelles plus difficiles. Les acteurs plus petits font donc face à un dilemme : se développer ou être rachetés, ce qui les pousse à développer rapidement des niches IoT et B2B ou à risquer d'être absorbés par des réseaux hôtes désireux de consolider le marché des MVNO en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Infrastructure Cloud Stimule la Scalabilité

Les cœurs de réseau hébergés dans le cloud contrôlaient 54 % du marché des MVNO en France en 2024 et devraient croître à un CAGR de 11,53 % jusqu'en 2030. Ce leadership souligne comment l'architecture à faible intensité d'actifs permet aux entrants de réorienter les dépenses d'investissement vers le marketing, de réduire les délais de lancement et d'accéder nativement à des analyses pilotées par l'IA. La taille du marché des MVNO en France pour les déploiements cloud devrait atteindre 1,62 milliard USD d'ici 2030, reflétant une adoption disproportionnée parmi les nouvelles marques exclusivement numériques. Les cœurs sur site servent encore les MVNO des services financiers et les contrats de défense, mais leur part relative reculera en raison de coûts de maintenance plus élevés.

L'agilité du cloud permet un déploiement rapide des fonctionnalités. En 2025, Free Mobile a intégré un assistant Mistral AI sur 15,5 millions de SIM, signalant comment les modèles SaaS accélèrent la différenciation et approfondissent l'engagement. Ces innovations contribuent à préserver le pouvoir de fixation des prix tout en renforçant la fidélisation, des avantages clés à mesure que le marché des MVNO en France devient davantage centré sur l'expérience.

Par Mode Opérationnel : Le Modèle MVNO Complet Permet le Contrôle des Services

Les MVNO complets représentaient 50 % du total des lignes en 2024, affichant une perspective de CAGR de 8,70 % jusqu'en 2030, les marques cherchant un contrôle de bout en bout. Avec la maîtrise des cœurs IMS et des systèmes de facturation, les opérateurs complets peuvent personnaliser les offres groupées, générer des informations granulaires sur l'utilisation et négocier les frais de gros depuis une position plus solide. Leur part de la taille du marché des MVNO en France devrait dépasser 1,33 milliard USD en 2030.

Le modèle prend également en charge les marques de portefeuille. Euro Information Telecom gère NRJ Mobile, Auchan Telecom et Crédit Mutuel Mobile sur une pile unifiée, prouvant comment les économies de gamme compensent l'effort d'intégration initial plus élevé. Cette polyvalence sera importante à mesure que le marché des MVNO en France se diversifie dans les niches verte, jeunesse, senior et expatriée.

Par Type d'Abonné : Les Applications IoT Stimulent la Croissance la Plus Rapide

Les comptes consommateurs représentaient encore 75 % des connexions de 2024, mais les lignes IoT progressent à un CAGR de 16,88 %. Le NB-IoT devrait sécuriser 45 % des liaisons IoT cellulaires en France d'ici 2030, tandis que le LTE-M en captera 6 %. Cette trajectoire implique que la part du marché des MVNO en France pour les offres spécifiques IoT pourrait doubler avant la fin de la décennie. Les entreprises apprécient l'exposition aux API des opérateurs virtuels, la facturation à l'usage et la neutralité vis-à-vis des réseaux hôtes.

Les réglementations émergentes sur le reporting carbone et la traçabilité des chaînes d'approvisionnement renforcent le cas d'usage pour les déploiements de capteurs, stimulant la demande de plateformes de gestion des SIM qui sont au cœur du marché des MVNO en France.

Par Application : Le M2M Cellulaire Mène les Segments d'Innovation

Les forfaits voix et données discount commandaient encore 36 % des revenus de 2024, mais les services M2M cellulaires sont les plus dynamiques avec un CAGR de 15,64 %. L'automatisation des usines, le comptage intelligent et la télématique des véhicules nécessitent des liaisons à haute disponibilité plutôt que des applications orientées vers les utilisateurs, ce qui correspond bien à l'approvisionnement agile des MVNO. Par conséquent, la taille du marché des MVNO en France alignée sur le M2M devrait dépasser 460 millions USD d'ici 2030.

À mesure que le réaménagement du spectre réduit le support 2G, les MVNO mettent à niveau leurs flottes de SIM embarquées vers le LTE-M et la 5G RedCap, bénéficiant d'une valorisation accrue grâce à des durées de vie des appareils prolongées et à des fonctionnalités de sécurité améliorées. Ce pivot souligne l'importance stratégique de l'expertise spécifique aux applications au sein du marché des MVNO en France.

Par Technologie Réseau : La Transition vers la 5G Accélère les Services Premium

Alors que la 4G/LTE détenait 72,5 % des SIM actives en 2024, les abonnements 5G se développent à un CAGR de 26,57 %, reflétant le cycle de renouvellement rapide des appareils et l'engouement pour le cloud gaming, la réalité augmentée et l'automatisation industrielle. La taille du marché des MVNO en France liée à la 5G pourrait dépasser 830 millions USD d'ici 2030. Le satellite/NTN reste une niche, mais offre une connectivité vitale dans les territoires d'outre-mer et sur les routes maritimes.

L'avantage concurrentiel repose sur le délai de mise sur le marché. L'ARCEP a recensé 47 046 sites 5G autorisés en juillet 2024, Free Mobile exploitant la plus grande part avec 19 632 sites. L'accès anticipé aux cœurs autonomes et aux zones de périphérie permet aux MVNO de commercialiser des tranches à latence garantie pour les usines et la production médiatique, remodelant ainsi la composition des revenus au sein du marché des MVNO en France.

Par Canal de Distribution : La Transformation Numérique Remodèle l'Acquisition de Clients

Les portails en ligne et l'intégration via application ont généré 44 % des activations de 2024 et suivent une trajectoire de CAGR de 12,51 %. La taille du marché des MVNO en France attribuable aux ventes numériques pourrait dépasser 1,25 milliard USD d'ici 2030, portée par la vérification d'identité sans friction, le téléchargement d'eSIM et la facturation automatisée. Le commerce physique reste précieux pour les segments démographiques plus âgés et les mises à niveau de terminaux, mais manque de compétitivité en termes de coûts.

Les forfaits à paliers de Prixtel, allant de 1,99 EUR à 13,99 EUR, ajustés mensuellement à l'utilisation réelle, illustrent la personnalisation possible uniquement dans une pile entièrement numérique. Ce niveau de flexibilité sera décisif à mesure que le marché des MVNO en France s'oriente vers une différenciation basée sur l'expérience.

Analyse Géographique

Le cœur métropolitain de la France reste la principale zone géographique, soutenu par une couverture 5G de 95 % de la population et un raccordement fibre quasi universel. Paris, Lyon et Marseille affichent les niveaux d'ARPU les plus élevés, les entreprises adoptant des tranches premium et les consommateurs s'appropriant les offres données illimitées. Avec plus de 20 000 sites 5G, Free Mobile a étendu une couverture complète que les partenaires MVNO peuvent revendre à l'échelle nationale sans disparité de service.

Les départements suburbains stimulent les volumes grâce à l'adoption de SIM discount dans un contexte de pression inflationniste. Les foyers sensibles aux prix préfèrent des forfaits inférieurs à 10 EUR, renforçant l'importance d'une tarification de gros compétitive pour maintenir les marges au sein du marché des MVNO en France. Les zones rurales bénéficient de l'obligation de parité de couverture imposée par l'ARCEP, réduisant les écarts historiques de qualité de service.

Les territoires d'outre-mer, tels que la Martinique, la Guadeloupe et La Réunion, constituent une extension plus modeste mais stratégique. De nouvelles enchères de fréquences dans les bandes 700 MHz et 3,5 GHz ont admis quatre opérateurs qualifiés, créant de nouveaux hôtes de gros et donc des voies d'expansion pour les MVNO. Bien que les coûts de raccordement soient plus élevés, les applications IoT touristiques de niche et maritimes présentent des adjacences rentables pour les marques agiles au sein du marché des MVNO en France.

Paysage Concurrentiel

Environ 25 marques actives détiennent 10 à 15 % des SIM nationales, rendant le marché des MVNO en France semi-consolidé. Les réseaux hôtes dominent encore, mais les opérateurs virtuels indépendants survivent en occupant des niches définies : forfaits jeunesse, itinérance pour expatriés, services éthiques ou axés sur l'environnement, et connectivité IoT industrielle. L'acquisition de La Poste Mobile par Bouygues Telecom en 2024 a mis en évidence comment les acteurs discount performants deviennent souvent des cibles dès qu'ils approchent les 2 à 3 millions de clients.

Les partenariats technologiques sont tout aussi stratégiques. Nokia a renouvelé un accord de fourniture pluriannuel avec Iliad pour moderniser les fonctions radio et cœur de réseau, garantissant une parité de performance avec les opérateurs de premier rang. Au niveau logiciel, l'intégration de Mistral AI par Free Mobile illustre comment les MVNO se différencient via des services numériques à valeur ajoutée plutôt que par la détention de spectre.

L'avantage concurrentiel repose de plus en plus sur l'économie du cycle de vie client. Les acteurs exclusivement numériques affichent des coûts d'acquisition 35 à 40 % inférieurs à ceux de leurs concurrents en boutique, leur permettant de pratiquer des tarifs inférieurs sans sacrifier l'EBITDA. Parallèlement, les MVNO industriels s'engagent dans des contrats de 5 à 10 ans avec les équipementiers, lissant la volatilité des revenus. Ces tactiques diverses contribuent à un marché des MVNO en France robuste mais dynamique.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel (MVNO) en France

La Poste Telecom SAS (Bouygues Telecom)

Syma Mobile

Lebara France

NRJ Mobile

Prixtel SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Nokia a prolongé son partenariat d'infrastructure avec le Groupe Iliad pour renforcer les mises à niveau radio et cœur de réseau en France.

- Novembre 2024 : La Poste Groupe a finalisé la cession de La Poste Telecom à Bouygues Telecom pour 950 millions EUR, ajoutant 2,4 millions d'abonnés à la base de Bouygues.

- Octobre 2024 : Bouygues Telecom a lancé la marque B.iG axée sur les familles pour défendre sa part dans un segment consommateur soumis à une pression tarifaire.

- Juin 2024 : ielo a obtenu 208 millions EUR de nouveaux financements pour accélérer les services de raccordement fibre et d'activation de gros pour les MVNO.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en France

| Cloud |

| Sur site |

| MVNO Revendeur / Léger / Marque |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique IoT |

| Discount |

| Professionnel |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/Exclusivement Numérique |

| Boutiques de Vente au Détail Traditionnelles |

| Boutiques de Sous-marques d'Opérateurs |

| Tiers/Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | MVNO Revendeur / Léger / Marque |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique IoT | |

| Par Application | Discount |

| Professionnel | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne/Exclusivement Numérique |

| Boutiques de Vente au Détail Traditionnelles | |

| Boutiques de Sous-marques d'Opérateurs | |

| Tiers/Gros |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des MVNO en France ?

La taille du marché des MVNO en France était de 2,09 milliards USD en 2025.

À quel rythme le marché des MVNO en France devrait-il croître ?

Le marché devrait se développer à un CAGR de 4,94 %, atteignant 2,66 milliards USD d'ici 2030.

Quel modèle de déploiement détient la plus grande part parmi les MVNO français ?

Les cœurs de réseau hébergés dans le cloud étaient en tête avec 54 % de part en 2024 et affichent une perspective de CAGR de 11,53 %.

Pourquoi les MVNO adoptent-ils les services 5G ?

La 5G autonome à l'échelle nationale permet aux MVNO de vendre des offres premium à faible latence ou basées sur des tranches qui augmentent l'ARPU.

Quel segment d'abonnés se développe le plus rapidement ?

Les lignes spécifiques IoT progressent à un CAGR de 16,88 % à mesure que les applications industrielles et automobiles se développent.

Comment la consolidation affecte-t-elle les MVNO indépendants ?

Des acquisitions comme celle de Bouygues-La Poste illustrent la pression exercée sur les marques de taille moyenne pour qu'elles développent rapidement une expertise de niche ou risquent d'être rachetées.

Dernière mise à jour de la page le: