Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

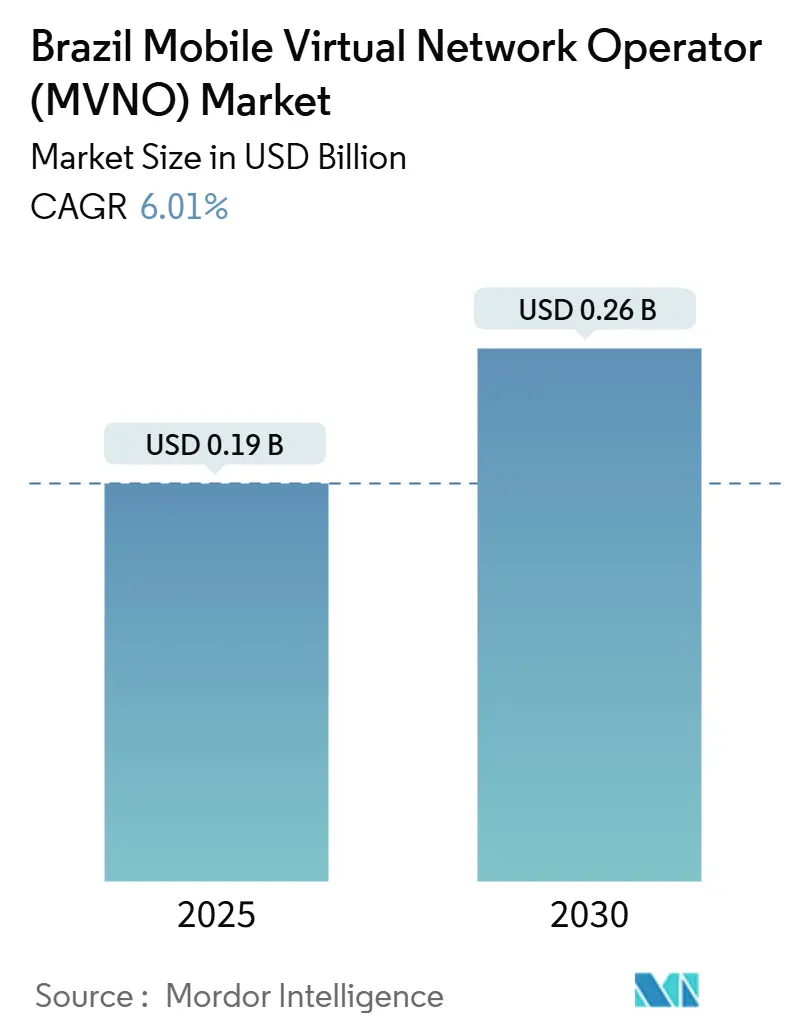

| Taille du Marché (2025) | 0.19 Milliards de dollars |

| Taille du Marché (2030) | 0.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.01% CAGR |

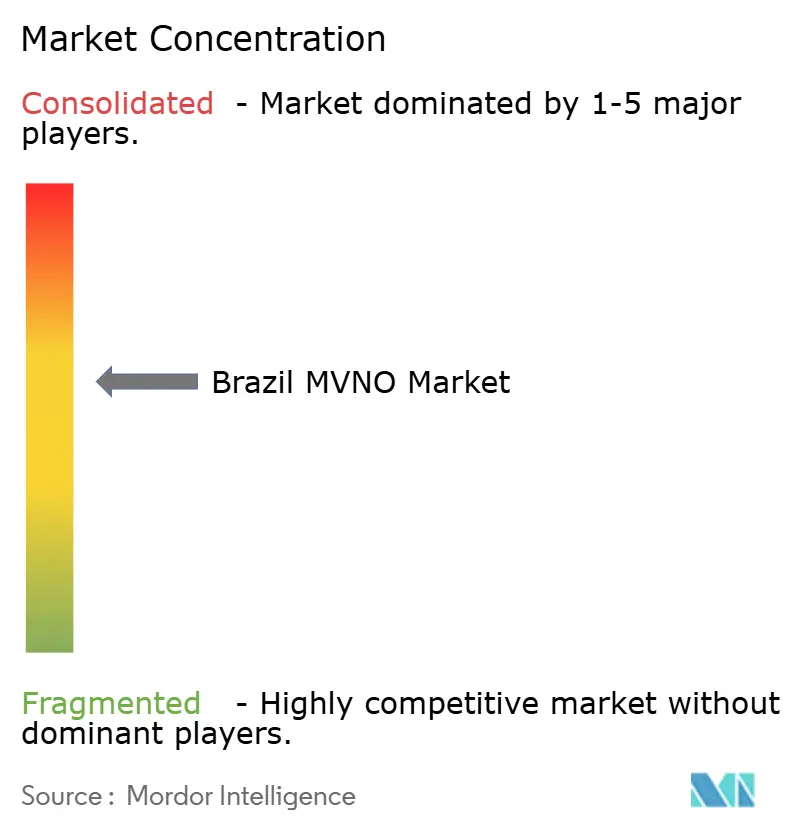

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Brésil par Mordor Intelligence

La taille du marché des MVNO au Brésil est estimée à 0,19 milliard USD en 2025, et devrait atteindre 0,26 milliard USD d'ici 2030, à un CAGR de 6,01 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 7,14 millions d'abonnés en 2025 à 9,19 millions d'abonnés d'ici 2030, à un CAGR de 5,17 % durant la période de prévision (2025-2030). La demande se déplace des offres de voix et de données à prix réduit vers des offres groupées de connectivité et de services, rendues possibles par de profondes réformes réglementaires qui ont résolu des blocages persistants en matière de licences [1]Conseil de l'ANATEL, "Resolução Anatel nº 777," informacoes.anatel.gov.br. Le déploiement continu du haut débit par fibre optique et l'introduction d'accords de gros pour le découpage de réseau 5G permettent aux opérateurs virtuels de lancer des réseaux privés de qualité entreprise sans construire d'infrastructure physique. Les services co-marqués portés par les fintechs, tels que NuCel de Nubank, démontrent comment les écosystèmes financiers intégrés peuvent réduire les coûts d'acquisition et stimuler la croissance des abonnés dans les grandes zones métropolitaines. Par ailleurs, les MVNO spécialisés ciblant les applications IoT industrielles gagnent du terrain dans les pôles agro-industriels, soutenus par le pipeline d'investissement de 400 millions USD du Brésil pour la connectivité rurale.

Points Clés du Rapport

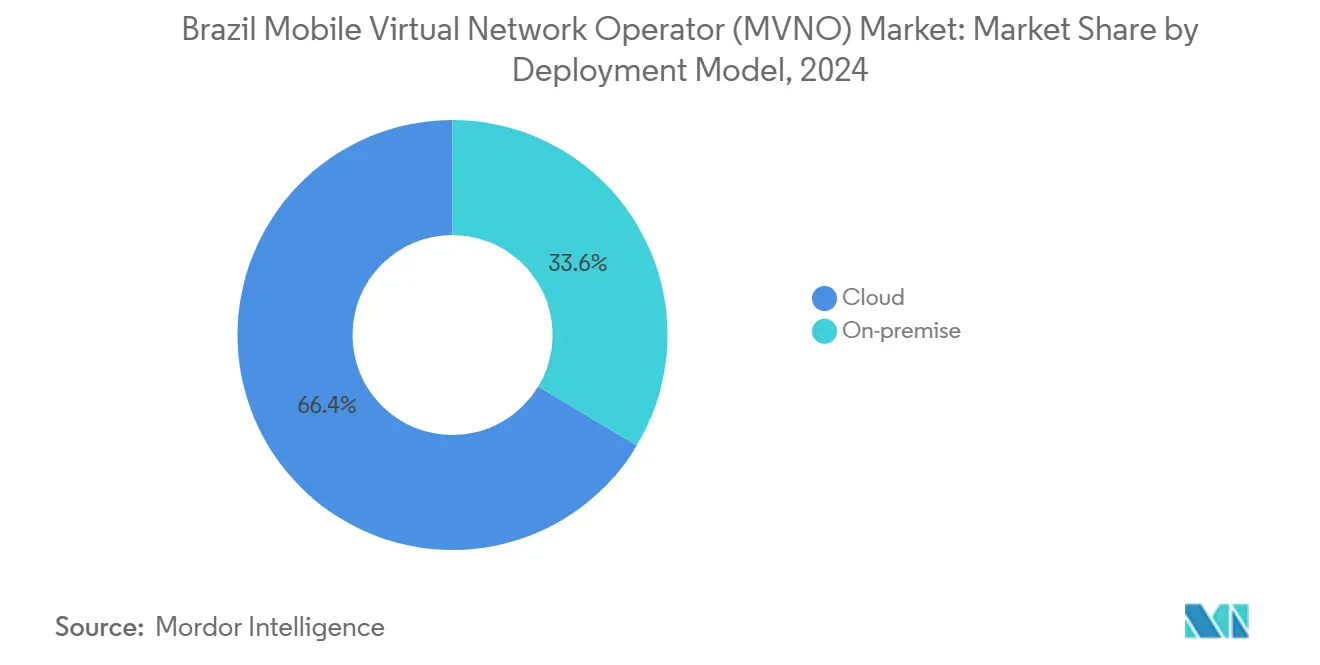

- Par modèle de déploiement, l'infrastructure cloud a dominé avec 66,40 % de la part de marché des MVNO au Brésil en 2024, et se développe à un CAGR de 11,52 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/marques détenaient 62,68 % de la taille du marché des MVNO au Brésil en 2024 ; les opérations MVNO complètes se développent à un CAGR de 19,97 % jusqu'en 2030, les clients entreprises exigeant un contrôle de bout en bout.

- Par type d'abonné, les comptes consommateurs représentaient 86,92 % du marché des MVNO au Brésil en 2024, tandis que les abonnements spécifiques à l'IoT progressent à un CAGR de 33,52 % jusqu'en 2030.

- Par application, les services à prix réduit contrôlaient 44,72 % des revenus en 2024 ; les solutions M2M cellulaires devraient progresser à un CAGR de 32,62 % à mesure que la numérisation industrielle s'accélère.

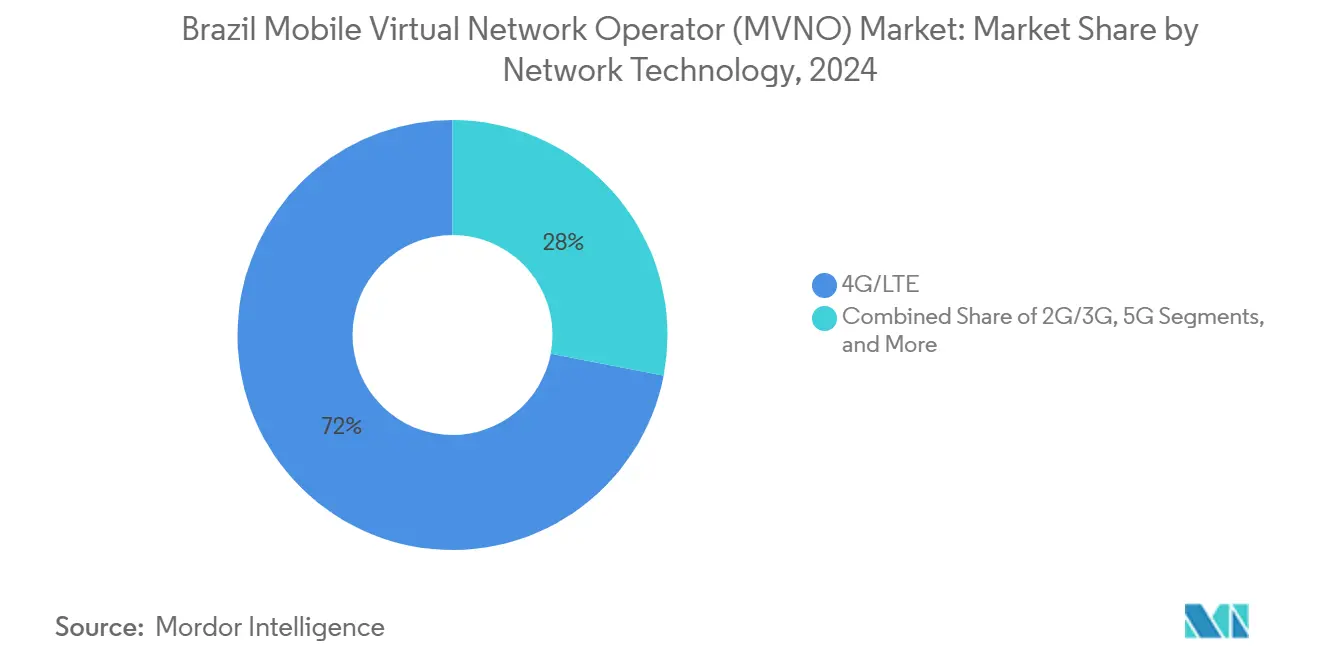

- Par technologie réseau, la 4G/LTE représentait 71,99 % de la base en 2024, mais les connexions satellite/NTN sont prévues pour un CAGR de 101,81 % à mesure que la couverture des zones éloignées s'améliore.

- Par canal de distribution, les ventes en ligne/numérique uniquement représentaient 52,38 % en 2024 et devraient progresser à un CAGR de 10,07 %, dépassant les canaux en magasin à mesure que l'activation se déplace vers les modèles d'application.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réformes réglementaires débloquant les licences MVNO | +1.8% | National ; gains précoces à São Paulo, Rio de Janeiro, Brasília | Court terme (≤ 2 ans) |

| Expansion massive du haut débit par fibre optique | +1.5% | National ; concentré dans le Sud-Est et le Sud | Moyen terme (2-4 ans) |

| Propositions mobiles co-marquées portées par les fintechs | +1.2% | National ; concentration urbaine | Court terme (≤ 2 ans) |

| Demande des entreprises pour des réseaux LTE/5G privés | +0.9% | Pôles industriels à São Paulo, Minas Gerais, Rio Grande do Sul | Moyen terme (2-4 ans) |

| Accords de gros pour le découpage de réseau 5G | +0.4% | Capitales d'État prioritaires pour le déploiement de la 5G | Long terme (≥ 4 ans) |

| Augmentation des connexions IoT dans l'agro-industrie | +0.3% | Mato Grosso rural, Goiás, Paraná | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réformes Réglementaires Débloquant les Licences MVNO

La Résolution 777 de l'ANATEL a modernisé les règles de service en 2025, remplaçant les longs cycles de demande par un portail en ligne simplifié qui réduit les délais d'approbation de plusieurs mois à quelques semaines. Ce changement a ouvert la voie à des partenariats avec des fintechs tels que Nubank-Claro, qui a obtenu l'autorisation malgré des clauses d'exclusivité autrefois perçues avec scepticisme par les régulateurs. En accordant des licences aux modèles Autorisé et Accrédité, l'ANATEL accommode désormais les entreprises qui possèdent des blocs de fréquences et celles qui louent de la capacité de gros. Des règles flexibles autour de la négociation de gros permettent aux MVNO de concevoir des conditions de service sur mesure au lieu d'accepter des tarifs rigides, favorisant la différenciation concurrentielle. Les exigences de protection des consommateurs restent en vigueur via la Résolution 765, garantissant le respect des indicateurs de qualité tout en accordant aux opérateurs la liberté d'adapter les niveaux de tarification.

Expansion Massive du Haut Débit par Fibre Optique Permettant des Offres Groupées

Les lignes de fibre fixe ont dépassé 52,9 millions d'accès à mi-2025, fournissant un réseau dorsal à haute capacité que les MVNO peuvent regrouper avec des forfaits mobiles. Les fournisseurs d'accès à Internet régionaux, qui contrôlent déjà 52 % de ces connexions, cherchent à ajouter un service mobile comme extension de fidélité, stimulant la demande de gros auprès des réseaux hôtes. L'engagement de 7,7 milliards USD d'América Móvil pour renforcer l'empreinte fibre de Claro jusqu'en 2029 amplifie l'infrastructure passive disponible pour les entrants virtuels [2]Rédaction d'América Economía, "América Móvil to Invest USD 7.7 Billion in Claro Brasil," americaeconomia.com. Dans les villes de l'intérieur mal desservies, la fibre arrive souvent avant la LTE à haute capacité, permettant aux MVNO de commercialiser des offres convergées qui dépassent la couverture mobile seule défaillante. L'empreinte élargie soutient également le transport pour les pilotes satellite-vers-téléphone, réduisant davantage les barrières géographiques.

Essor des Propositions Mobiles Co-Marquées Portées par les Fintechs

Nubank a ajouté 44 400 lignes NuCel en quelques semaines après son lancement en octobre 2024, validant la thèse selon laquelle les écosystèmes bancaires intégrés réduisent les coûts d'acquisition et le taux de désabonnement [3]Salle de presse Nubank, "Nubank Launches NuCel," international.nubank.com.br. Les MVNO fintechs exploitent l'analyse des données clients en temps réel pour personnaliser les recharges de données, accorder des crédits sans intérêt et intégrer les paiements PIX dans leurs applications. Le modèle s'articule avec la monnaie numérique de banque centrale émergente du Brésil, le Drex, promettant des micro-paiements sans friction que la facturation télécom traditionnelle ne peut égaler. Les institutions financières bénéficient également d'une exposition réduite au risque de crédit lorsque les frais de connectivité sont regroupés avec les transactions bancaires quotidiennes. Les succès ont incité Banco Inter et C6 Bank à envisager des entrées mobiles similaires, indiquant que la convergence financière-télécom est désormais un jeu courant plutôt qu'une expérience de niche.

Demande des Entreprises pour des Réseaux LTE/5G Privés via des Modèles MVNO

Les entreprises confrontées aux mandats de l'Industrie 4.0 privilégient de plus en plus les réseaux privés fournis par des intermédiaires MVNO plutôt que des contrats directs avec les opérateurs de réseau mobile (MNO), une ligne de service dont les dépenses annuelles augmentent de 21,1 % jusqu'en 2028 [4]Journalistes de Valor Econômico, "Rede Privativa Apoia a Expansão da Conectividade," valor.globo.com . Le déploiement de 30 sites Ambev par Vivo montre comment le découpage de gros peut isoler la bande passante pour l'automatisation d'usines critiques. Les MVNO personnalisent les SLA et s'intègrent aux outils d'orchestration cloud pour offrir aux fabricants une visibilité au niveau du tableau de bord, ce qui est plus difficile à obtenir avec des lignes MNO de détail. Les conglomérats agricoles déploient des capteurs IoT sur des tranches gérées par des MVNO pour surveiller l'humidité du sol et optimiser l'utilisation des engrais, réduisant les coûts opérationnels et répondant aux indicateurs de durabilité. Comme les MVNO ne supportent aucune charge en capital d'accès radio, ils peuvent tarifer la capacité dédiée bien en dessous des offres entreprises sur mesure des MNO, stimulant l'adoption dans les segments de la logistique, de l'énergie et des mines.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plancher élevé des tarifs de gros dû à l'oligopole des MNO | -1.9% | Marchés urbains concurrentiels à l'échelle nationale | Court terme (≤ 2 ans) |

| Enregistrement complexe des SIM et confidentialité des données | -0.8% | National ; application disparate selon les États | Moyen terme (2-4 ans) |

| Adoption lente en dehors des villes de premier rang | -0.6% | Corridors ruraux du Nord-Est et du Nord | Long terme (≥ 4 ans) |

| Rareté des plateformes eSIM avec paiement local | -0.4% | Centres urbains où l'intérêt pour l'eSIM est le plus élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plancher Élevé des Tarifs de Gros dû à la Concurrence Limitée entre MNO

Vivo, Claro et TIM détiennent collectivement 95,5 % des lignes mobiles actives, leur permettant de fixer des frais d'interconnexion et de gros qui érodent les marges des MVNO. Les remises basées sur le volume favorisent les acteurs à grande échelle comme Surf Telecom, laissant les entrants régionaux plus petits incapables de proposer des prix compétitifs. Les clauses de trafic minimum engagent les MVNO dans des engagements pluriannuels qui limitent la flexibilité tarifaire et ralentissent les stratégies de pivot lorsque la dynamique du marché évolue. Bien que l'ANATEL encourage publiquement la transparence volontaire des tarifs, elle s'est abstenue d'imposer un plafond de gros obligatoire, invoquant le souhait de maintenir les incitations à l'investissement. Jusqu'à ce qu'une capacité de gros alternative arrive, la pression sur les prix restera la contrainte la plus aiguë sur la rentabilité à court terme.

Conformité Complexe à l'Enregistrement des SIM et à la Protection des Données

Le Brésil impose une vérification d'identité multifactorielle en vertu de la Résolution 717, exigeant des passeports, des données biométriques ou des numéros d'identification fiscale pour chaque activation. Les MVNO doivent s'intégrer aux bases de données nationales de prévention de la fraude et conserver des journaux auditables pendant au moins cinq ans, ce qui augmente les coûts administratifs. Les exigences parallèles de la LGPD imposent un séquençage strict du consentement et une localisation du stockage des données, compliquant les flux d'intégration entièrement automatisés pour le commerce électronique. Pour les opérateurs IoT gérant des centaines de milliers de capteurs, l'ensemble des règles peut paralyser les délais de déploiement car chaque appareil compte techniquement comme un « abonné » nécessitant un enregistrement. Les entités plus grandes et capitalisées atténuent ce frein en externalisant la conformité à des plateformes SaaS spécialisées, tandis que les start-ups font face à un coût réglementaire qui peut dépasser les dépenses marketing durant les premières phases de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Architecture Cloud Redéfinit l'Échelle

Les plateformes cloud ont dominé le marché des MVNO au Brésil en 2024 avec une part de revenus de 66,40 %, les opérateurs ayant privilégié des voies d'expansion légères en actifs qui contournent les nœuds de commutation terrestres. Le segment devrait enregistrer un CAGR de 11,52 % jusqu'en 2030, dépassant largement les installations sur site qui restent liées aux cycles de matériel hérité. Les zones de cloud public à São Paulo, Rio Grande do Sul et Bahia permettent un déploiement de service à l'échelle nationale en quelques heures, réduisant le délai de mise sur le marché pour les promotions régionales. Les fonctions bare-metal, du HLR au PCRF, sont désormais conteneurisées, permettant des mises à jour d'intégration continue sans interruption de service.

Les déploiements sur site persistent dans les secteurs de la défense, de la banque et de l'énergie où les règles de souveraineté des données imposent un traitement local. Cependant, les fournisseurs d'intégration proposent de plus en plus des couches d'orchestration hybrides afin que les charges de travail sensibles restent sur place tandis que les nœuds de signalisation résident dans le cloud. En conséquence, le marché des MVNO au Brésil continue de s'orienter vers des réseaux cœur pilotés par SaaS, laissant les installations en rack à des constructions d'entreprise de niche. La tendance s'aligne sur les directives d'approvisionnement cloud-first du gouvernement, propulsant le marché des MVNO au Brésil vers un avenir majoritairement virtualisé.

Par Mode Opérationnel : Le Contrôle MVNO Complet Gagne du Terrain

Les formats revendeur/léger/marque ont conservé 62,68 % des revenus en 2024, capitalisant sur des lancements de marque rapides qui reposent entièrement sur l'infrastructure de l'opérateur hôte. Pourtant, le modèle MVNO complet, affichant un CAGR robuste de 19,97 %, émerge comme le choix par défaut pour les entrants orientés entreprise nécessitant un contrôle granulaire des politiques et une qualité de service différenciée. Les opérateurs complets possèdent les éléments voix et données cœur, émettent leurs propres SIM et élaborent des accords d'itinérance uniques, permettant une création de valeur au-delà de la concurrence par les prix.

La taille du marché des MVNO au Brésil pour les opérations à contrôle complet devrait doubler d'ici 2030, les projets IoT industriels nécessitant des tranches de réseau programmables inaccessibles dans les cadres revendeurs. À l'inverse, les MVNO légers restent essentiels pour les partenariats fintech axés sur le marketing car ils évitent les dépenses d'investissement matériel. Cette évolution à double vitesse illustre la flexibilité intégrée dans le cadre de licences du Brésil, garantissant que le marché des MVNO au Brésil accueille à la fois les offres grand public et les spécialistes entreprise sous des structures de coûts distinctes.

Par Type d'Abonné : L'IoT s'Impose comme Prochain Moteur de Croissance

Les lignes consommateurs représentaient encore 86,92 % des revenus en 2024, reflétant l'attrait du Brésil avec plus de 200 millions d'habitants pour les offres voix et données à prix sensible. Cependant, le segment spécifique à l'IoT, affichant un CAGR de 33,52 %, est en passe de rogner la domination des consommateurs d'ici 2030. La télémétrie agricole, les compteurs de réseau intelligent et le suivi des actifs logistiques génèrent un ARPU plus faible mais des commandes de SIM en grand volume qui créent des économies d'échelle.

Au sein du secteur des MVNO au Brésil, les entreprises considèrent désormais les opérateurs virtuels comme des partenaires d'intégration de systèmes plutôt que de simples revendeurs de bande passante. Par exemple, les capteurs de surveillance des ravageurs de TIM transmettent des données de terrain toutes les 30 minutes via la NB-IoT en bande basse, générant un volume massif de paquets sans surcharger la capacité du réseau. Cette trajectoire suggère que le marché des MVNO au Brésil évoluera vers une base d'utilisateurs mixte où les connexions d'appareils dépasseront éventuellement les combinés dans certains secteurs verticaux.

Par Application : Les Solutions M2M Éclipsent les Origines à Prix Réduit

Le positionnement à prix réduit a initialement stimulé l'adoption des MVNO, contrôlant 44,72 % des revenus en 2024 grâce à une tarification agressive sur les forfaits de données en volume. Pourtant, les applications M2M cellulaires croissent à un CAGR de 32,62 %, dépassant tous les autres cas d'usage à mesure que les industries automatisent leurs chaînes d'approvisionnement. Les capteurs de maintenance prédictive, les moniteurs de santé à distance et l'éclairage de ville intelligente dépassent rapidement les volumes de trafic de personne à personne.

En conséquence, la part de marché des MVNO au Brésil pour les services à prix réduit devrait s'éroder progressivement, même si les revenus absolus restent stables. Les opérateurs intègrent désormais des API de gestion des SIM directement dans les tableaux de bord des entreprises, permettant aux techniciens de définir des seuils d'utilisation et de déclencher des recharges de manière programmatique. Ce changement souligne l'opportunité de taille de marché des MVNO au Brésil liée à l'orchestration des services plutôt qu'aux minutes de voix, accélérant la migration de l'écosystème loin des guerres de prix pures.

Par Technologie Réseau : La Renaissance Satellite Remodèle la Couverture

La 4G/LTE fournissait 71,99 % des connexions actives en 2024, un chiffre qui devrait plafonner à mesure que la densification terrestre atteint ses limites de coût dans les régions éloignées de l'Amazonie et du Pantanal. Les lignes satellite/NTN, affichant un CAGR de 101,81 %, débloquent une ubiquité nationale lorsqu'elles sont associées à des constellations en orbite basse. Les pilotes de connexion directe vers téléphone menés par Claro montrent une latence inférieure à 50 ms, permettant un accès standard aux combinés sans matériel spécial.

À mesure que les autorisations réglementaires s'élargissent, les MVNO regrouperont des forfaits hybrides en bande KU et cellulaires, utilisant un routage adaptatif pour basculer le trafic vers le transport satellite uniquement lorsque le service terrestre se dégrade. Le secteur des MVNO au Brésil se trouve donc à un point d'inflexion technologique où des moteurs de facturation radio-agnostiques décident des chemins des paquets, offrant une résilience inédite pour la logistique, les mines et la télémédecine. L'extinction prochaine des réseaux 2G et 3G, qui imposera 1,6 milliard USD de coûts de transition, accélère davantage les investissements vers des solutions LTE et supérieures.

Par Canal de Distribution : Les Stratégies Numériques Uniquement Mènent l'Acquisition

Les canaux en ligne représentaient 52,38 % des activations en 2024, bénéficiant des flux de vérification d'identité électronique instantanés intégrés dans les applications bancaires et de commerce électronique. Le segment devrait enregistrer un CAGR de 10,07 % jusqu'en 2030. La fourniture via application élimine l'envoi physique de SIM en prenant en charge les téléchargements de codes QR eSIM à distance, réduisant le coût d'acquisition jusqu'à 40 %. Pendant ce temps, le commerce de détail physique perdure dans les quartiers à revenus plus faibles où les paiements en espèces prédominent.

La taille du marché des MVNO au Brésil liée aux canaux numériques uniquement devrait atteindre 0,15 milliard USD d'ici 2030, soit une pénétration de 58 %, à mesure que la possession de smartphones approche 91 %. Les kiosques de sous-marques d'opérateurs servent de points de présence hybrides pour le dépannage des demandes complexes de portabilité, préservant la perception du service tout en s'appuyant sur l'assistance autonome centrée sur les applications. Dans l'ensemble, le marché des MVNO au Brésil reste engagé dans des expériences omnicanales mais privilégie clairement la technologie en libre-service pour obtenir des avantages de coût marginal face aux opérateurs MNO en place.

Analyse Géographique

Le Grand São Paulo représente environ un tiers des revenus du marché des MVNO au Brésil, soutenu par des niveaux de revenus élevés et une couverture LTE à 100 % de la population qui prend en charge les offres fintech premium. Rio de Janeiro et Brasília suivent, où les offres convergées haut débit et mobile trouvent un écho auprès des travailleurs des services professionnels. Dans ces métropoles, les MVNO complets négocient des garanties de qualité de service différenciées pour attirer les abonnés à forte consommation de données qui exigent une diffusion vidéo fluide lors de longs trajets.

Le marché des MVNO au Brésil s'étend rapidement aux villes de l'intérieur du Sud et du Sud-Est telles que Campinas et Curitiba, tirant parti du transport par fibre optique pour contrer la couverture macrocellulaire défaillante. Ici, les fournisseurs d'accès à Internet régionaux avec des relations clients bien établies transforment les contrats de ligne fixe en compléments mobiles, stimulant la pénétration des ventes croisées. Pendant ce temps, les corridors agro-industriels du Mato Grosso et du Goiás soutiennent la croissance d'abonnés la plus rapide à mesure que les appareils IoT se multiplient sur les sites d'irrigation et les systèmes de gestion du bétail.

Dans le Nord et le Nord-Est, l'adoption reste freinée par des contraintes d'accessibilité financière et des lacunes de perception de la couverture, mais les programmes politiques qui subventionnent les liaisons satellite rurales devraient catalyser l'adoption. Le marché des MVNO au Brésil affiche donc un schéma géographique à deux vitesses : les pôles urbains stimulent l'expansion de l'ARPU grâce à des offres premium, tandis que les provinces de l'intérieur propulsent la croissance unitaire via l'IoT et les offres satellite hybrides.

Paysage Concurrentiel

Le marché des MVNO au Brésil compte plus de 60 marques autorisées, mais reste semi-consolidé car Surf Telecom seul porte 1,1 million de lignes, le positionnant comme le sixième opérateur mobile en termes de taille globale. Nubank exploite sa clientèle bancaire pour monétiser les compléments télécom avec des dépenses marketing minimales, tandis que Plintron suit un modèle d'activation qui fournit des services de réseau cœur à des dizaines d'étiquettes de niche.

Les mouvements stratégiques se concentrent de plus en plus sur la spécialisation verticale. emnify s'associe à des entreprises mondiales de logistique pour regrouper l'accès multi-réseau brésilien dans une seule SIM IoT, contournant les pénalités d'itinérance. Dans le même temps, les branches télécommunications de conglomérats énergétiques tels que Petrobras évaluent les licences MVNO pour soutenir la connectivité des plateformes offshore, indiquant que l'auto-approvisionnement des entreprises n'est plus hypothétique.

Les flux d'investissement privilégient le cloud aux actifs physiques : Pareteum a étendu son accord de réseau cœur hébergé pour englober les fonctionnalités 5G autonomes, accordant aux MVNO plus petits un accès anticipé au découpage. L'intensité concurrentielle est amplifiée par la tarification de gros oligopolistique des trois grands MNO, mais l'ouverture réglementaire aux partenariats exclusifs permet désormais aux MVNO de sécuriser des conditions économiques favorables en échange d'une fidélisation de l'écosystème.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel (MVNO) au Brésil

Correios Celular

Veek Tecnologia S/A

Fluke Telecomunicações Ltda

Datora Telecomunicações Ltda

Surf Telecom (EUTV S.A.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : L'ANATEL a autorisé le partenariat exclusif entre Nubank et Claro pour le service NuCel, cimentant la convergence fintech-télécom.

- Avril 2025 : L'ANATEL a approuvé l'expansion des opérations de Starlink, élargissant la capacité de gros satellite pour les MVNO axés sur le rural.

- Mars 2025 : Claro a lancé des essais de connexion directe satellite vers téléphone, ouvrant la voie à l'interopérabilité nationale des combinés sans matériel supplémentaire.

- Octobre 2024 : Nubank a lancé NuCel avec trois forfaits prépayés couvrant 93 % de la population via le réseau de Claro, enrôlant rapidement 44 400 utilisateurs.

- Septembre 2024 : Emnify a déployé une solution nationale à SIM unique via un accord avec Claro, améliorant les options IoT pour les entreprises.

- Août 2024 : Nokia et TIM ont signé un accord pour étendre la couverture 5G dans 15 États d'ici 2025, renforçant les opportunités de découpage de gros.

- Février 2024 : Algar a lancé « Nomo by Algar » à Porto Alegre et dans les villes adjacentes après avoir acquis les droits MVNO de la marque.

Portée du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Brésil

| Cloud |

| Sur site |

| MVNO Revendeur / Léger / Marque |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/Numérique uniquement |

| Magasins de Détail Traditionnels |

| Magasins de Sous-Marques d'Opérateurs |

| Tiers/Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | MVNO Revendeur / Léger / Marque |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Remise |

| Entreprise | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne/Numérique uniquement |

| Magasins de Détail Traditionnels | |

| Magasins de Sous-Marques d'Opérateurs | |

| Tiers/Gros |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des MVNO au Brésil ?

La taille du marché des MVNO au Brésil était de 0,19 milliard USD en 2025 et devrait atteindre 0,26 milliard USD d'ici 2030.

Quel segment connaît la croissance la plus rapide parmi les opérateurs virtuels du Brésil ?

Les abonnements spécifiques à l'IoT se développent à un CAGR de 33,52 % à mesure que les projets agricoles, logistiques et de ville intelligente déploient des appareils connectés.

Quelle est la concentration de l'offre de gros pour les opérateurs virtuels ?

Trois MNO, tels que Vivo, Claro et TIM, contrôlent plus de 95 % des lignes mobiles de détail, leur conférant un fort levier sur les tarifs de gros des MVNO.

Quelle technologie est susceptible de perturber la domination de la 4G dans les zones éloignées ?

Les liaisons satellite/NTN devraient croître à un CAGR de 101,81 % jusqu'en 2030, permettant une connectivité au niveau des combinés dans les régions dépourvues de couverture cellulaire.

Pourquoi les entreprises fintech lancent-elles des MVNO au Brésil ?

Les fintechs exploitent les applications bancaires existantes et les données utilisateurs pour réduire les coûts d'acquisition, intégrer les services télécom de manière transparente et créer des écosystèmes multi-services fidélisants.

Comment la réforme réglementaire soutient-elle la croissance des MVNO ?

La Résolution 777 de l'ANATEL a simplifié les licences, permettant aux nouveaux entrants d'obtenir une approbation en quelques semaines et de négocier des conditions de gros flexibles.

Dernière mise à jour de la page le: