Taille et part du marché de l'alimentation électrique des centres de données en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

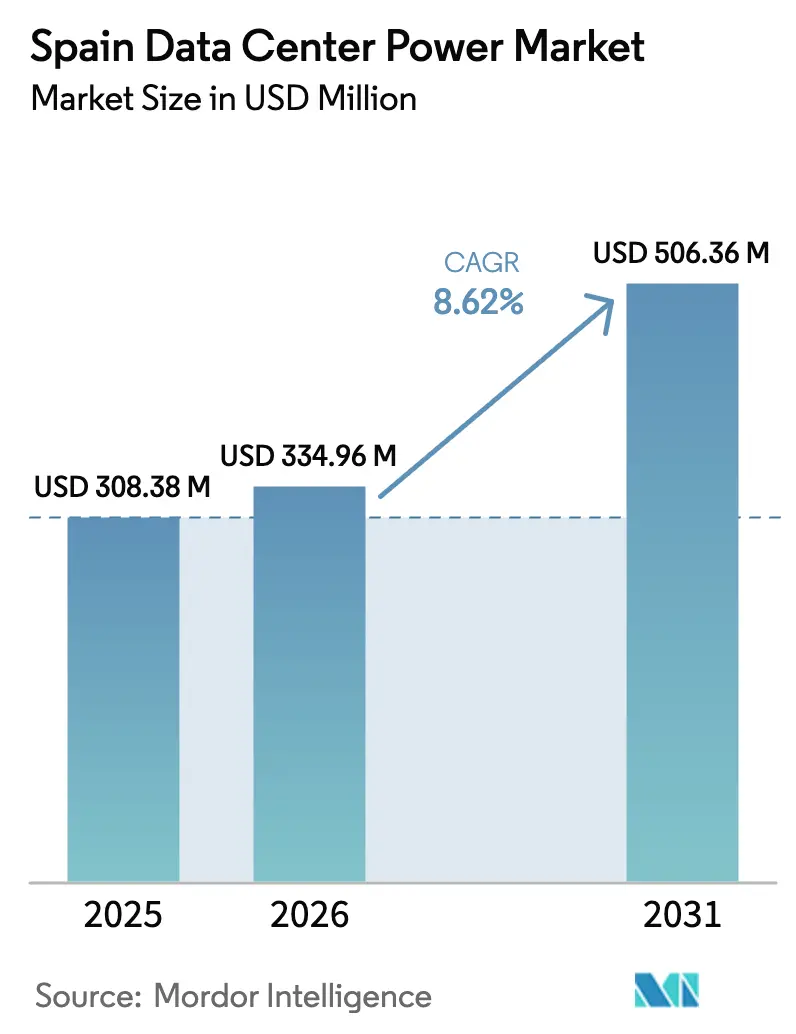

| Taille du marché de l'année de base (2025) | 308.38 Millions de dollars américains |

| Taille du Marché (2026) | 334.96 Millions de dollars américains |

| Taille du Marché (2031) | 506.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Espagne par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Espagne en 2026 est estimée à 334,96 millions USD, en hausse par rapport à la valeur de 2025 de 308,38 millions USD, avec des projections pour 2031 indiquant 506,36 millions USD, croissant à un TCAC de 8,62 % sur la période 2026-2031. L'adoption robuste des services cloud, les importantes additions d'énergie renouvelable et les dépenses massives de modernisation du réseau électrique maintiennent la demande sur une courbe ascendante prononcée. La montée en puissance des investissements hyperscale en Aragon et à Madrid, les accords d'achat d'énergie (PPA) d'entreprise agressifs et le développement des câbles sous-marins prolongent la capacité d'expansion. Les programmes de remplacement lithium-ion lancés après la panne d'avril 2025 stimulent la demande de remplacement, tandis que les projets pilotes de piles à combustible à hydrogène signalent un virage à l'écart du diesel. La dynamique concurrentielle reste modérée, les grands équipementiers mondiaux faisant face à de nouveaux entrants proposant des technologies d'énergie propre et des offres de services clé en main.

Principaux enseignements du rapport

- Par composant, les unités de distribution d'alimentation ont dominé avec 26,70 % de la part du marché de l'alimentation électrique des centres de données en Espagne en 2025 ; les générateurs à pile à combustible à hydrogène sont en voie d'atteindre un TCAC de 8,84 % d'ici 2031.

- Par type de centre de données, les fournisseurs hyperscale/services cloud ont détenu 44,50 % de la part du marché de l'alimentation électrique des centres de données en Espagne en 2025, et ce segment se développe à un TCAC de 10,23 % jusqu'en 2031.

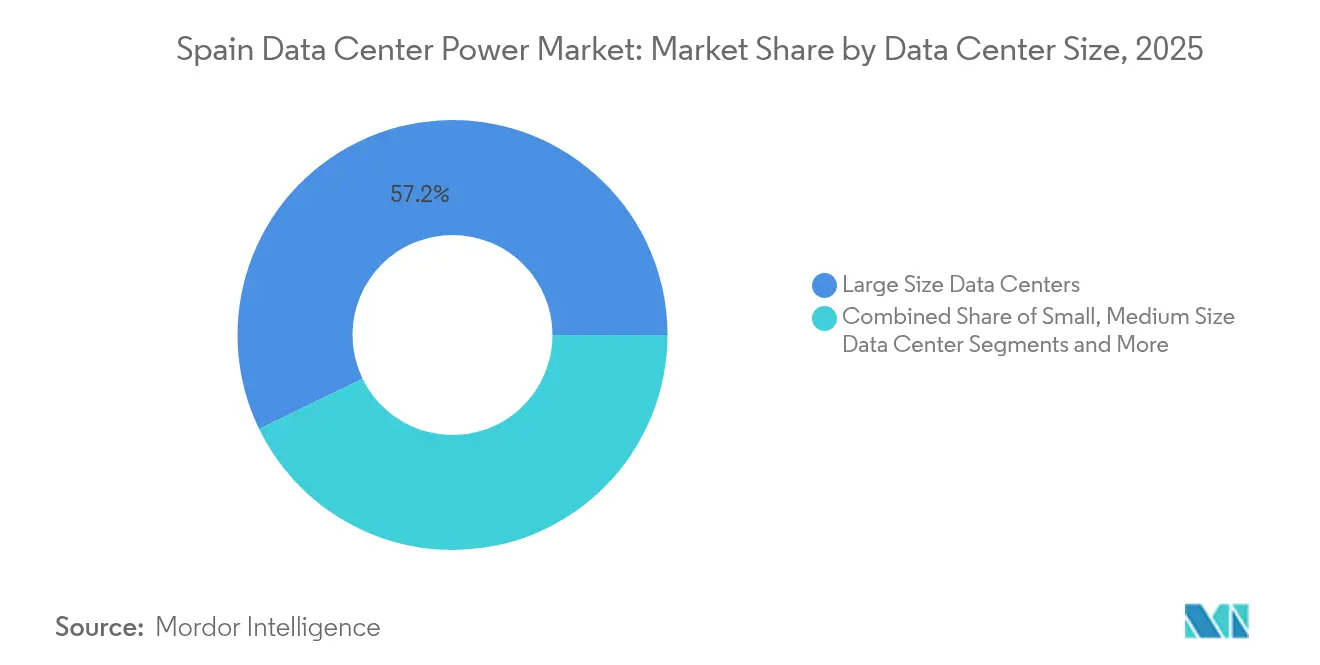

- Par taille, les grandes installations ont représenté 57,20 % de la taille du marché de l'alimentation électrique des centres de données en Espagne en 2025, tandis que les méga-sites de plus de 100 MW devraient afficher un TCAC de 8,95 % d'ici 2031.

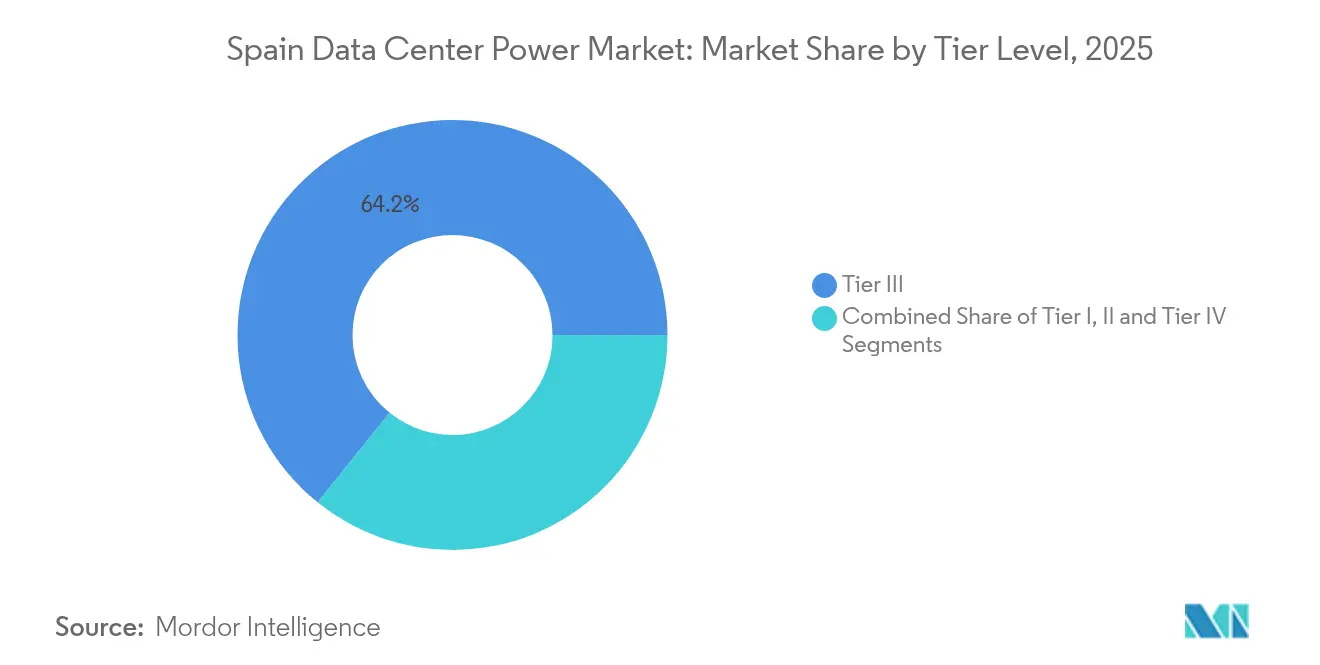

- Par niveau de tier, les sites Tier III ont capté 64,20 % de la taille du marché de l'alimentation électrique des centres de données en Espagne en 2025 ; le Tier IV est le niveau à la croissance la plus rapide avec un TCAC de 10,72 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hyperscale et méga-campus cloud | +2.1% | Madrid, Barcelone, Saragosse | Moyen terme (2-4 ans) |

| PPA d'entreprise et objectif de 74 % d'énergies renouvelables | +1.8% | À l'échelle nationale ; accent sur l'Aragon | Long terme (≥ 4 ans) |

| Développement de câbles sous-marins de la périphérie vers le cœur de réseau | +1.4% | Madrid, Valence, Barcelone | Moyen terme (2-4 ans) |

| Remplacement des onduleurs lithium-ion après la panne | +1.2% | À l'échelle nationale ; priorité à Madrid | Court terme (≤ 2 ans) |

| Projets pilotes de petits réacteurs modulaires (plus de 20 MW) | +0.9% | Aragon, Castille-La Manche | Long terme (≥ 4 ans) |

| Anneaux d'énergie verte soutenus par les services publics | +0.8% | Madrid, Saragosse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des hyperscale et des méga-campus cloud

Une vague d'annonces de méga-campus soutient le marché de l'alimentation électrique des centres de données en Espagne. Amazon Web Services s'est engagé à hauteur de 15,7 milliards EUR en Aragon, et Microsoft a ajouté 7,16 milliards USD pour de nouveaux campus dans le nord-est. Chaque complexe nécessite 100 à 300 MW, exigeant des mises à niveau de transmission multi-alimentation et un appareillage de commutation modulaire construit en usine. Le service public Red Eléctrica révise la planification du réseau électrique pour correspondre à ces clusters, tandis que les fournisseurs standardisent des offres d'unités de distribution d'alimentation (PDU) et de chemins de câbles évolutifs qui réduisent les délais de livraison sur site. Les achats en volume donnent aux opérateurs hyperscale un levier pour intégrer de l'énergie solaire ou éolienne sur site à moins de 30 EUR/MWh, réduisant les coûts d'exploitation et diminuant les empreintes carbone.[1]Agence internationale de l'énergie, "Spain 2024 Energy Policy Review", iea.org

PPA d'entreprise et objectif de 74 % d'énergies renouvelables en Espagne

L'Espagne vise 74 % d'électricité renouvelable d'ici 2030, et les opérateurs hyperscale signent des PPA pluriannuels pour couvrir les coûts énergétiques à long terme. L'accord de 476 MW d'Amazon avec Iberdrola et l'accord d'énergie éolienne de Google avec Exus Renewables illustrent comment l'électricité propre sous-tend les plans d'expansion. Les appels d'offres solaires remportés à moins de 20 EUR/MWh élargissent les avantages en termes de coûts par rapport aux tarifs du réseau, mais la production variable accroît le besoin de stockage par batterie et de configurations d'onduleurs hybrides. Les données 2024 de Red Eléctrica montrent que la pénétration des énergies renouvelables est déjà à 56,8 %, soulignant le défi d'équilibrage que les fournisseurs de solutions de stockage abordent désormais.[2]Iberdrola, "Amazon and Iberdrola Sign 476 MW PPA Expansion", iberdrola.com

Développement de câbles sous-marins de la périphérie vers le cœur de réseau alimentant les clusters régionaux

L'Espagne gère plus de 70 % du trafic de données entre l'Europe et l'Amérique latine grâce aux nouveaux câbles sous-marins transatlantiques et méditerranéens. Les stations d'atterrissage aux abords de Valence et de Barcelone génèrent une demande d'installations localisées de 5 à 10 MW utilisant des redresseurs à haute disponibilité pour l'alimentation des répéteurs de câbles. Cela approfondit la diversification du marché de l'alimentation électrique des centres de données en Espagne au-delà du corridor traditionnel Madrid-Barcelone et accélère les commandes de transformateurs et de générateurs dans les zones côtières.[3]NTT Ltd, "Madrid 1 Data Center Overview", global.ntt

La panne de 23 heures d'avril 2025 a révélé les limites des batteries au plomb-acide, déclenchant un cycle de mise à niveau à l'échelle du secteur. Les systèmes lithium-ion ont démontré une densité d'énergie plus élevée et une recharge plus rapide, incitant les opérateurs à prioriser les remplacements en moins de deux ans. Les fournisseurs intègrent des modules d'analyse prédictive aux flottes d'onduleurs, offrant aux opérateurs une visibilité sur l'autonomie et la durée de vie utile restante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'installation et d'exploitation et de maintenance des équipements Tier III/IV | -1.5% | À l'échelle nationale ; Madrid particulièrement touchée | Court terme (≤ 2 ans) |

| File d'attente de raccordement au réseau de Madrid et goulets d'étranglement des postes électriques | -1.2% | Zone métropolitaine de Madrid | Moyen terme (2-4 ans) |

| Risque de déclassement à prix négatif pour les PPA à forte composante solaire | -0.8% | Aragon, Andalousie | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement immature en piles à combustible à hydrogène | -0.6% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et d'exploitation et de maintenance des équipements électriques Tier III/IV

Les conceptions Tier IV exigent une redondance 2N+1 et des systèmes de transfert synchrone qui poussent les coûts d'équipement 40 à 60 % au-dessus des référentiels Tier II. La pénurie de spécialistes en haute tension en Espagne allonge la mise en service jusqu'à 30 %, gonflant les budgets des projets. L'intégration de la production d'énergie renouvelable entraîne des dépenses supplémentaires pour les unités de conditionnement d'énergie et les contrôleurs de microréseaux. Les opérateurs de moindre envergure peinent à absorber ces surcoûts, limitant leur entrée dans le secteur de l'alimentation électrique des centres de données en Espagne.

File d'attente de raccordement au réseau de Madrid et goulets d'étranglement des postes électriques

La capitale conserve 55 % de la capacité nationale mais fait face à des délais d'attente de 18 à 36 mois pour les nouvelles connexions à 220 kV. La gestion sélective de la file d'attente favorise les grands noms hyperscale, contraignant les autres à se tourner vers des hubs secondaires ou la production sur site. Les terrains proches des postes électriques non saturés atteignent des prix de plus en plus élevés, érodant la compétitivité du marché de l'alimentation électrique des centres de données en Espagne par rapport à d'autres sites dans l'Union européenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les PDU intelligentes ancrent la modernisation

Les unités de distribution d'alimentation (PDU) ont capté 26,70 % de la part du marché de l'alimentation électrique des centres de données en Espagne en 2025, soulignant leur rôle dans les baies haute densité dépassant désormais 30 kW. Les modèles intelligents avec mesure au niveau des prises permettent aux opérateurs de suivre les charges en temps réel et de répondre aux pics de demande déclenchés par les charges de travail d'intelligence artificielle. Les générateurs à pile à combustible à hydrogène affichent le TCAC le plus rapide à 8,84 %, portés par les interdictions réglementaires du diesel dans les zones urbaines. Les systèmes d'onduleurs évoluent vers des chimies lithium-ion offrant deux fois la durée de vie des unités à plomb-acide à valve régulée. La demande d'appareillage de commutation augmente à mesure que les constructions Tier III et Tier IV exigent des capacités de transfert automatique. Les racks de stockage d'énergie comblent l'intermittence des énergies renouvelables et fournissent des services de continuité d'alimentation, créant une opportunité de marché de l'alimentation électrique des centres de données en Espagne de 74,35 millions USD d'ici 2031. Les services allant de la conception à la maintenance du cycle de vie s'étendent en parallèle, reflétant les pénuries de compétences autour de l'intégration des piles à combustible et des batteries.

Par type de centre de données : L'hyperscale entraîne un changement structurel

Les campus hyperscale et cloud ont détenu 44,50 % de la part du marché de l'alimentation électrique des centres de données en Espagne en 2025 et enregistreront un TCAC de 10,23 % jusqu'en 2031. Leurs empreintes de 100 à 300 MW nécessitent des postes électriques dédiés, des chemins de câbles busway à 400 V et des énergies renouvelables sur site. La colocation conserve sa pertinence en offrant des suites de 2 à 20 MW pouvant être mises à niveau dans les hubs fibre métropolitains où la demande hyperscale dépasse l'offre foncière. Les constructions d'entreprise et de périphérie compensent les écarts de latence, approvisionnant des sites de moins de 10 MW avec des onduleurs lithium compacts et des micro-réseaux à pile à combustible. La composition des segments façonne les achats ; les opérateurs hyperscale standardisent à travers des conceptions mondiales, tandis que les nœuds de périphérie achètent des salles d'alimentation préfabriquées qui raccourcissent le déploiement à 16 semaines.

Par taille : Les grands et méga-sites dominent la capacité

Les grandes installations de plus de 25 MW représentent 57,20 % de la taille du marché de l'alimentation électrique des centres de données en Espagne, renforçant l'attrait des économies d'échelle en matière de refroidissement, de personnel et de PPA renouvelables. Les méga-campus, ceux dépassant 100 MW, se développeront à un rythme annuel de 8,95 % à mesure que l'inférence d'intelligence artificielle porte la puissance des baies à 40 kW. Les centres de données de taille moyenne (5-25 MW) servent des zones cloud spécifiques à certaines régions, tandis que les petits et micro-sites gèrent la mise en cache de contenu à faible latence. Les constructeurs de méga-sites adoptent des portefeuilles solaires sur site dimensionnés à 25-40 % de la charge de pointe, complétés par un stockage par batterie de 4 heures. Ces architectures hybrides ancrent les projets de stabilité du réseau électrique en Espagne, notamment dans le pipeline renouvelable de 22 GW de l'Aragon.

Par niveau de tier : Le Tier IV prend de l'avance

Le Tier III représente encore les deux tiers des livraisons grâce à son équilibre coût-fiabilité, mais le TCAC de 10,72 % du Tier IV reflète la demande des secteurs des services financiers et de la santé pour la maintenabilité simultanée. La panne d'avril 2025 a mis en évidence la vulnérabilité des Tier I/II ; les appels d'offres qui en résultent spécifient des chaînes d'onduleurs 2N+1 et plusieurs sources d'alimentation. Les conceptions Tier IV intègrent désormais des chaînes de piles à combustible à hydrogène en parallèle avec le diesel pour respecter les mandats zéro carbone tout en préservant une autonomie de huit heures. Les plateformes de surveillance basée sur l'état d'équipement envoient les équipes de maintenance en fonction des lectures en temps réel de la température des disjoncteurs et des niveaux de distorsion harmonique, réduisant le risque d'indisponibilité dans les installations du marché de l'alimentation électrique des centres de données en Espagne.

Analyse géographique

La densité des fibres optiques, les sièges sociaux d'entreprises et les nœuds de régénération des câbles Espagne-Amérique latine maintiennent l'attractivité du marché. Cependant, les files d'attente aux postes électriques et la pénurie foncière allongent les délais de livraison au-delà de 30 mois. Les services publics répondent avec 400 millions EUR pour des ' anneaux d'énergie verte ' en boucle associant des batteries de 150 MW à des alimentations en courant continu haute tension (CCHT). L'Aragon est la zone géographique à la croissance la plus rapide, soutenue par 30 milliards EUR d'engagements hyperscale annoncés et un parc renouvelable attendu à dépasser 30 GW d'ici 2030. Le climat sec de Saragosse réduit les charges de refroidissement, permettant des niveaux d'efficacité d'utilisation de l'énergie (PUE) proches de 1,15.

Barcelone maintient son statut de hub secondaire, tirant parti des routes de câbles trans-méditerranéens et d'une forte demande de reprise après sinistre de la part des entreprises françaises. Les zones côtières près de Valence ouvrent de nouveaux clusters liés aux développements de stations d'atterrissage qui intègrent une alimentation redondante pour les amplificateurs de câbles sous-marins. L'abondance solaire de l'Andalousie stimule les projets de centres de données solaires couplés au stockage, où le risque de déclassement à prix négatif est couvert par des batteries sur site fournissant des services de réserve secondaire. La diversification géographique répartit plus équitablement le risque du marché de l'alimentation électrique des centres de données en Espagne et réduit l'exposition globale à la congestion du réseau électrique.

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données en Espagne présente une fragmentation modérée : les principaux fabricants d'équipements Schneider Electric, ABB et Eaton représentent ensemble environ la moitié des livraisons, tandis que les fournisseurs émergents poussent les piles à combustible à hydrogène et les racks de batteries lithium. Après la panne de 2025, les opérateurs ont exigé des remplacements lithium garantis par SLA et des groupes électrogènes zéro émission, poussant ABB à déployer des modules à pile à combustible de 1 MW en conteneur en Aragon. La suite EcoStruxure de Schneider Electric gagne du terrain en intégrant la télémétrie des PDU aux tableaux de bord de gestion des bâtiments. Eaton pilote des appareillages de commutation à semi-conducteurs offrant un transfert en millisecondes pour les clusters d'intelligence artificielle.

Les mouvements stratégiques comprennent l'expansion de l'usine de transformateurs de Saragosse pour 30 millions EUR par Hitachi Energy et l'alliance de Vertiv avec Ballard pour des solutions d'onduleurs à faible émission de carbone. Les acteurs locaux de l'ingénierie, approvisionnement et construction (EPC) tels que ACS et Acciona intègrent des blocs d'alimentation clé en main, associant des installations photovoltaïques à des chaînes de batteries de 2 heures. Les dépôts de brevets révèlent un intérêt croissant pour les architectures de bus à courant continu 48 V qui réduisent les pertes de conversion à 2-3 %, positionnant les innovateurs pour les appels d'offres axés sur l'efficacité.

Leaders du secteur de l'alimentation électrique des centres de données en Espagne

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation

Legrand Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Un projet de station d'atterrissage et de centre de données de 10 MW a été confirmé pour Valence, soulignant l'expansion côtière.

- Mai 2025 : Red Eléctrica a obtenu 12 approbations gouvernementales pour accélérer les mises à niveau de transmission qui bénéficient aux nouvelles interconnexions de centres de données.

- Avril 2025 : ACS a annoncé des plans de centre de données en Aragon, renforçant le cluster hyperscale de la région.

- Mars 2025 : Azora a dévoilé un campus à Saragosse de 2 milliards EUR et 300 MW conçu pour les charges de travail d'intelligence artificielle et une consommation d'eau quasi nulle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol de l'alimentation électrique des centres de données comme l'ensemble des revenus générés dans le pays par la vente, la location et l'entretien à long terme de l'infrastructure électrique qui fournit, convertit, sauvegarde et surveille l'alimentation électrique des installations, à savoir les systèmes UPS, les PDU, les busways, l'appareillage de commutation, les générateurs, les batteries et les services de conception ou de maintenance connexes.

Exclusion du champ d'application : Le matériel de la centrale de refroidissement, ainsi que l'enveloppe du bâtiment et les coûts d'aménagement, ne font pas partie du champ d'application de l'énergie et sont donc exclus.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'onduleurs

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Centres de données de taille méga

- Par niveau de tier

- Tier I et II

- Tier III

- Tier IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs d'équipements électriques, des entrepreneurs en conception-construction, des gestionnaires d'énergie à grande échelle et des régulateurs régionaux à Madrid, en Aragon, en Catalogne et en Andalousie. Les dialogues ont permis de clarifier les feuilles de route relatives à la densité des baies, la durée des contrats d'achat d'électricité et les marges de service typiques, qui ont ensuite été utilisées pour valider les hypothèses et combler les lacunes des données mises en évidence lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes provenant de l'Institut national espagnol des statistiques, des profils de charge de la Red Eléctrica de España, des registres d'expédition du chapitre 85 du tarif douanier, et des dépôts hébergés sur le portail de la CNMV. Nous avons ensuite ajouté des documents techniques de l'association espagnole des centres de données et des orientations publiées dans le cadre de la directive européenne sur l'efficacité énergétique. Les publications commerciales telles que DataCenter Dynamics et les dossiers des investisseurs publics ont ajouté des annonces de capacité à court terme, tandis que les référentiels payants, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les informations sur les projets, nous ont aidés à dater les jalons du pipeline. Ces données secondaires ont fourni des volumes de référence et des corridors de tarification. Les sources citées sont illustratives et non exhaustives, et de nombreuses autres références ont été prises en compte lors de l'étude documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui commence par la charge informatique installée (MW) et les valeurs PUE moyennes donne la demande électrique annuelle de l'Espagne, qui est ensuite tarifée à l'aide d'ASP mixtes pour les ASI, les PDU, les générateurs et les services. Des vérifications ascendantes sélectives, des cumuls de revenus des fournisseurs et des importations d'ASP × unité échantillonnées, ajustent les totaux avant l'approbation. Les variables clés du modèle comprennent les pipelines d'investissement dans les hyperscalers, les volumes d'AAE renouvelables, les cycles de remplacement des ASI au lithium-ion, la progression de la densité moyenne des racks et les prix de l'électricité à l'échelle de l'entreprise. Les prévisions utilisent la régression multivariée avec des contrôles de scénario pour les délais de connexion au réseau et les objectifs de part d'énergie renouvelable. Lorsque la répartition des fournisseurs était manquante, des ratios régionaux pondérés provenant des experts interrogés ont permis de combler les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport aux données historiques sur les importations, aux recettes sectorielles des sociétés cotées en bourse et aux ratios d'intensité entre les pays. Les réviseurs principaux s'interrogent sur les anomalies et des entretiens correctifs sont déclenchés lorsque les écarts dépassent des seuils prédéfinis. Mordor est actualisé tous les douze mois, avec des révisions intermédiaires après des événements importants en matière de politique, de macro-énergie ou d'investissement à grande échelle.

Pourquoi la ligne de base de Mordor pour l'alimentation électrique des centres de données en Espagne inspire-t-elle une grande confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'équipement, des trajectoires de densité et des cadences de prévision différents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 281,55 millions USD (2024) | Renseignements sur le Mordor | - |

| 162,90 millions USD (2024) | Conseil mondial A | ne prend en compte que le matériel UPS + PDU et omet les revenus des services |

| 312,18 millions USD (2024) | Suivi de l'industrie B | regroupe les systèmes de refroidissement et prévoit l'adoption accélérée d'une puissance de 15 kW par rack. |

La comparaison montre que la sélection du champ d'application et les hypothèses de densité, plutôt que les erreurs arithmétiques, sont à l'origine de la plupart des écarts. En utilisant un panier d'équipement équilibré, des courbes d'adoption réalistes et une mise à jour annuelle, Mordor Intelligence fournit une base de référence transparente que les décideurs peuvent rattacher à des variables vérifiables publiquement et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'alimentation électrique des centres de données en Espagne ?

La taille du marché de l'alimentation électrique des centres de données en Espagne devrait atteindre 334,96 millions USD en 2026 et croître à un TCAC de 8,62 % pour atteindre 506,36 millions USD d'ici 2031.

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Espagne ?

En 2026, la taille du marché de l'alimentation électrique des centres de données en Espagne devrait atteindre 334,96 millions USD.

Qui sont les acteurs clés du marché de l'alimentation électrique des centres de données en Espagne ?

ABB Ltd., Eaton Corporation, Schneider Electric SE, Cisco Systems Inc. et Fujitsu Limited sont les principales entreprises opérant sur le marché de l'alimentation électrique des centres de données en Espagne.

Quelles années ce rapport sur le marché de l'alimentation électrique des centres de données en Espagne couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'alimentation électrique des centres de données en Espagne était estimée à 334,96 millions USD. Le rapport couvre la taille historique du marché de l'alimentation électrique des centres de données en Espagne pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'alimentation électrique des centres de données en Espagne pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: