Taille et part du marché des centres de données en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

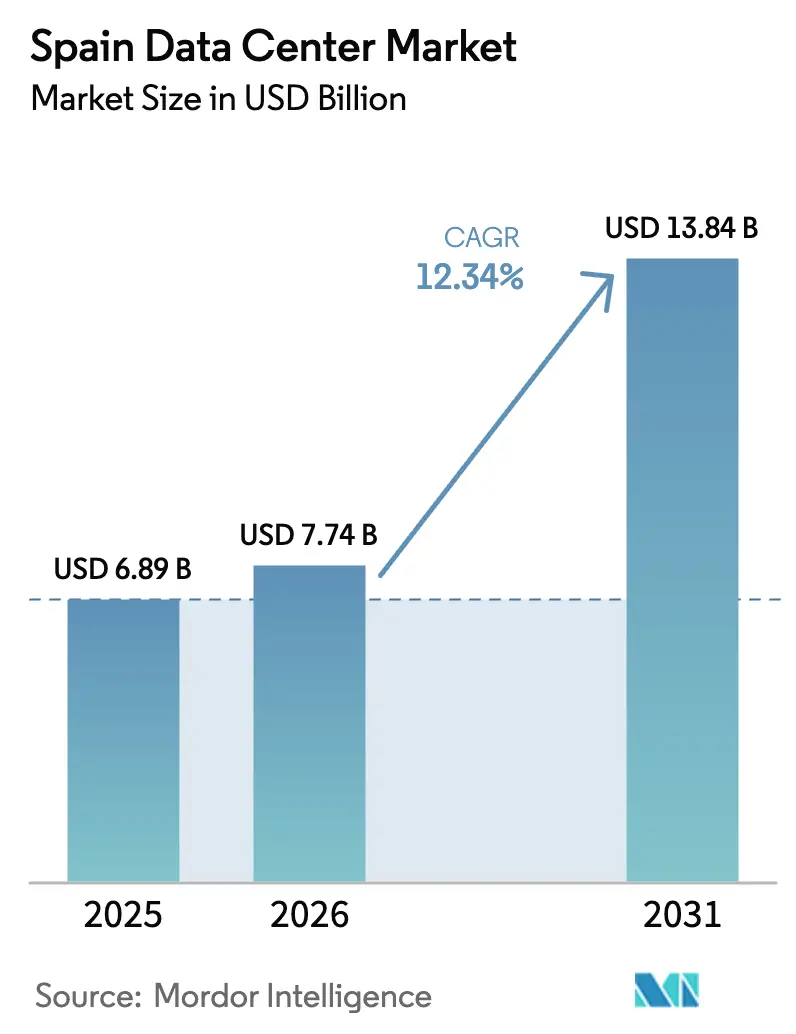

| Taille du marché de l'année de base (2025) | 6.89 Milliards de dollars |

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 13.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Espagne par Mordor Intelligence

La taille du marché des centres de données en Espagne est estimée à 7,74 milliards USD en 2026, en progression par rapport à la valeur de 6,89 milliards USD en 2025, avec des projections pour 2031 indiquant 13,84 milliards USD, soit une croissance à un TCAC de 12,34 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait passer de 1,64 millier de mégawatts en 2025 à 4,79 milliers de mégawatts d'ici 2030, à un TCAC de 23,92 % sur la période de prévision (2025-2030). Les parts de marché et les estimations des segments sont calculées et présentées en MW. Les engagements hyperscale solides, l'expansion rapide des câbles sous-marins et la disponibilité abondante d'énergie renouvelable positionnent l'Espagne en tant que hub d'infrastructure numérique du sud de l'Europe. Les opérateurs bénéficient d'accords d'achat d'énergie à long terme directs à des tarifs inférieurs de 50 % aux moyennes européennes en vigueur, un facteur qui maintient des prix de colocation compétitifs même lorsque les tarifs nationaux de l'électricité restent volatils. Parallèlement, le rôle de l'Espagne en tant que point d'atterrissage pour les systèmes transatlantiques tels que Grace Hopper et Anjana réduit la latence vers les Amériques et attire les fournisseurs de cloud à la recherche d'une diversité géographique. Les incitations du secteur public qui canalisent 6,625 milliards EUR (7,42 milliards USD) par an dans les modernisations du réseau électrique jusqu'en 2030 atténuent davantage les goulets d'étranglement infrastructurels. Dans l'ensemble, le marché des centres de données en Espagne bénéficie d'une confluence favorable d'afflux de capitaux, de soutien politique et de la demande des entreprises nationales et des hyperscalers mondiaux.

Principaux enseignements du rapport

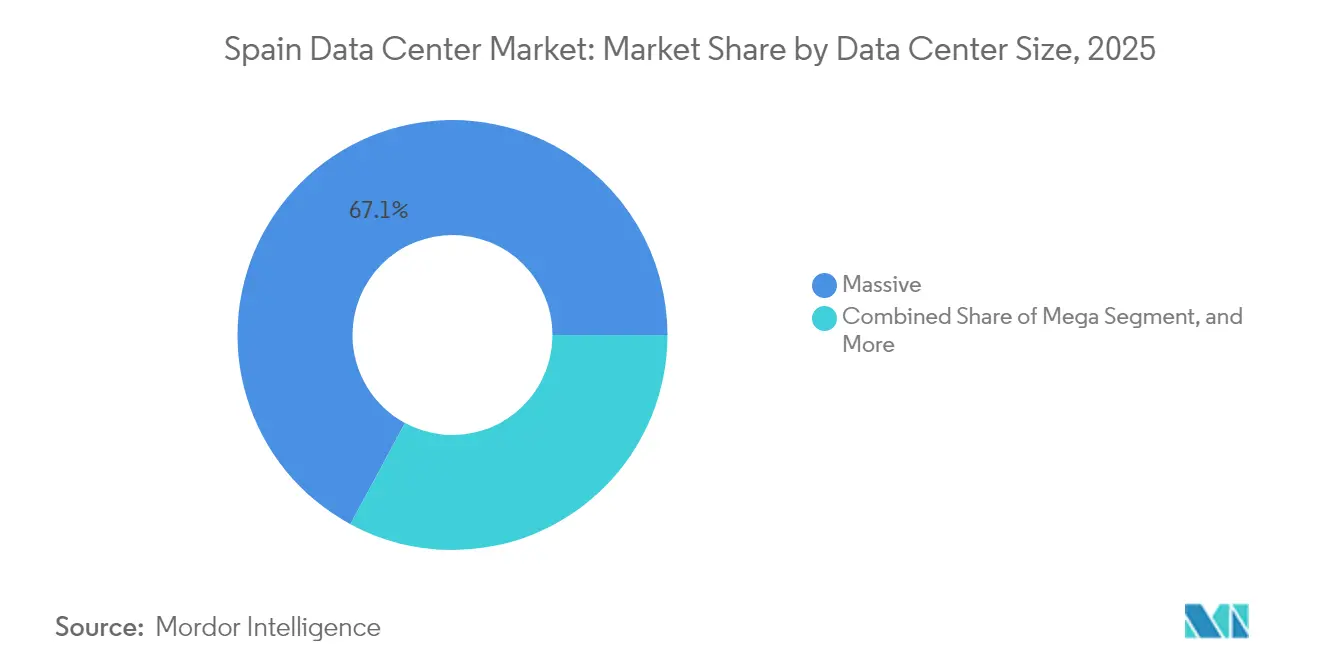

- Par taille de centre de données, les installations massives détenaient 67,12 % de la part de marché des centres de données en Espagne en 2025, tandis que les sites périphériques progressent à un TCAC de 24,10 % jusqu'en 2031.

- Par type de niveau, le niveau 4 représentait 61,02 % de la capacité installée en 2025 sur le marché des centres de données en Espagne ; ce même niveau devrait se développer à un TCAC de 23,10 % jusqu'en 2031.

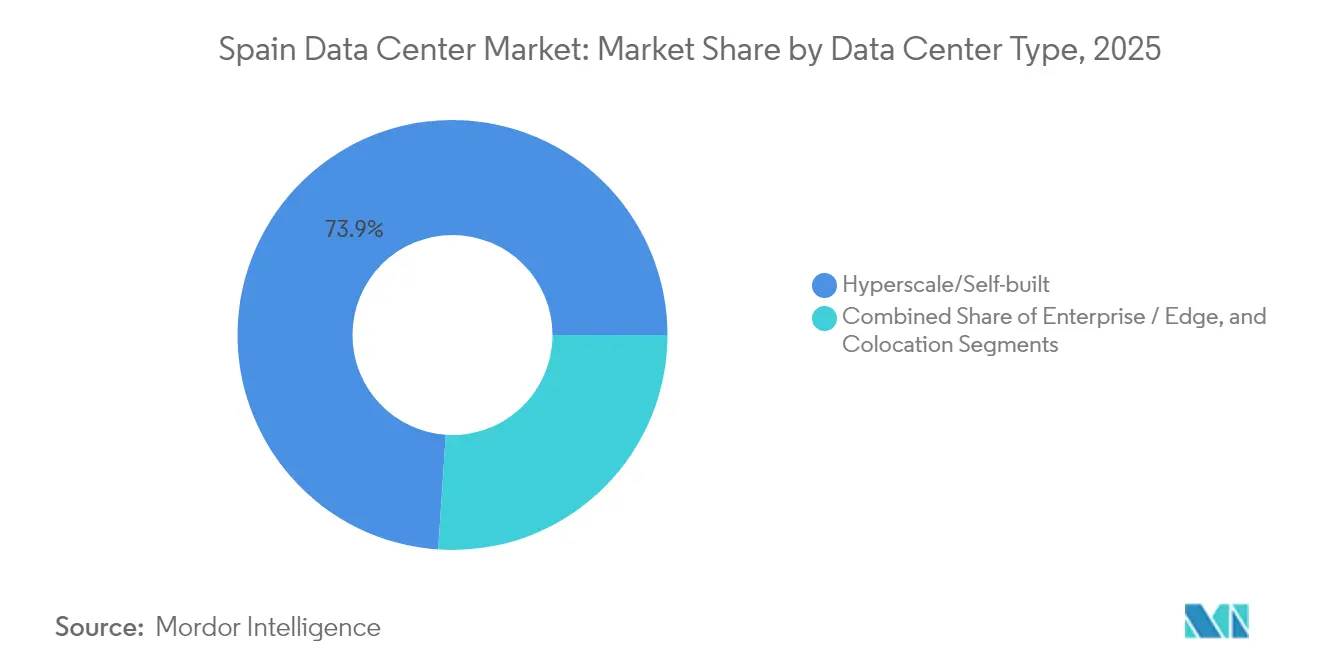

- Par type de centre de données, les sites hyperscale et auto-construits contrôlaient 73,94 % de la capacité en 2025 sur le marché des centres de données en Espagne, tandis que les déploiements périphériques progressent à un TCAC de 25,35 % pendant la période de prévision.

- Par utilisateur final, les entreprises informatiques et de télécommunications représentaient 54,76 % de la capacité installée en 2025 sur le marché des centres de données en Espagne, tandis que les besoins BFSI sont sur le point d'atteindre un TCAC de 23,20 % jusqu'en 2031.

- Par zone géographique prioritaire, Madrid commandait 43,62 % de la capacité en 2025 sur le marché des centres de données en Espagne, mais le segment du reste de l'Espagne devrait enregistrer la croissance la plus rapide à un TCAC de 24,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements cloud hyperscale par les géants technologiques américains | +8.5% | Madrid, Aragon, Barcelone | Moyen terme (2-4 ans) |

| Digitalisation croissante des entreprises espagnoles stimulant la demande de colocation | +6.2% | National, concentré à Madrid et Barcelone | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux énergies renouvelables abaissant les objectifs PUE pour les nouvelles constructions | +4.1% | Aragon, Estrémadure, Castille-La Manche | Moyen terme (2-4 ans) |

| Augmentation des atterrissages de câbles sous-marins créant un rôle de passerelle à faible latence pour l'Espagne | +3.8% | Bilbao, Santander, Barcelone | Long terme (≥ 4 ans) |

| Corridors de trafic Espagne-Amérique latine favorisant les hubs périphériques | +2.9% | Nord de l'Espagne, points d'interconnexion de Madrid | Long terme (≥ 4 ans) |

| Expansion des réseaux privés 5G dans les corridors de fabrication automobile | +2.1% | Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements cloud hyperscale par les géants technologiques américains

Des engagements de capitaux records remodèlent le marché des centres de données en Espagne, portés par le campus d'Aragon de Microsoft d'une valeur de 7,16 milliards EUR (8,02 milliards USD) et l'expansion multi-sites d'AWS d'une valeur de 15,7 milliards EUR (17,58 milliards USD). La région opérationnelle de Madrid de Google, ancrée par le câble Grace Hopper à Bilbao, contourne les routes encombrées d'Europe du Nord et renforce la redondance transatlantique. Meta investit 750 millions EUR (840 millions USD) à Talavera de la Reina tout en déployant le câble Anjana à Santander, élargissant davantage l'écosystème hyperscale espagnol. Collectivement, ces projets ajoutent plus de 1 GW de nouvelle capacité et devraient stimuler une contribution estimée au PIB de 10,7 milliards EUR d'ici 2030. Leur volonté d'auto-construire renforce la résilience infrastructurelle à long terme et soutient le doublement de la capacité du marché des centres de données en Espagne au cours de cette décennie.

Digitalisation croissante des entreprises espagnoles stimulant la demande de colocation

La pénétration du cloud en entreprise en Espagne s'établit à 27,2 %, contre une moyenne européenne de 38,9 %, laissant un écart d'adoption considérable. Le programme Décennie numérique du gouvernement doté de 26,7 milliards EUR (29,90 milliards USD) cible les PME, stimulant la demande de services gérés et accroissant l'absorption de baies à Madrid et Barcelone. L'adoption de l'IA dépasse déjà l'Europe, avec un taux de croissance annuel de 9,3 % qui nécessite des suites de colocation optimisées pour les GPU et des conceptions d'alimentation haute densité. Les institutions BFSI accélèrent leur adoption en raison des mandats de cybersécurité NIS2 qui favorisent l'hébergement domestique, tandis que l'ambition de l'Espagne de servir de hub européen de cybersécurité approfondit la dépendance des entreprises envers les centres de données locaux. Au fur et à mesure que les entreprises migrent leurs charges de travail, le taux d'occupation de colocation dans les campus principaux a dépassé 85 %, et la pré-location pour les futurs projets continue d'augmenter.

Incitations gouvernementales aux énergies renouvelables abaissant les objectifs PUE pour les nouvelles constructions

L'Espagne vise 74 % de production d'électricité renouvelable d'ici 2030 et a introduit 750 millions EUR (840 millions USD) d'incitations à la fabrication pour les technologies solaires et de stockage.[1]Ministère pour la Transition Écologique et le Défi Démographique, "Le MITECO lance une consultation publique sur de nouvelles aides à la fabrication de technologies renouvelables et de stockage," miteco.gob.es Les opérateurs de centres de données sécurisent des contrats d'énergie à long terme à des tarifs inférieurs jusqu'à 50 % aux moyennes de l'UE, permettant des objectifs PUE inférieurs à 1,3. Merlin Properties utilise le refroidissement sans eau dans sa feuille de route de 600 MW, et Digital Realty a mis en œuvre un refroidissement en circuit fermé pour minimiser la consommation d'eau dans les zones sujettes à la sécheresse. Des études académiques montrent que les installations de Barcelone atteignent un PUE de 1,311 avec l'intégration solaire, tandis que des systèmes de toiture de 200 kWc offrent des délais de retour sur investissement de quatre ans. Combinées aux obligations de reporting en matière de durabilité de l'UE pour les sites dépassant 500 kW, les incitations aux énergies renouvelables renforcent les références environnementales et la compétitivité en termes de coûts des opérateurs.

Augmentation des atterrissages de câbles sous-marins créant un rôle de passerelle à faible latence pour l'Espagne

Le système Grace Hopper fournit 24 paires de fibres et une capacité théorique de 480 Tbps à Bilbao, réduisant la latence vers les sites de la côte est américaine de 15 à 20 ms. La route Anjana de Meta offre une connectivité directe entre Santander et Myrtle Beach, et la liaison Brésil-Portugal d'EllaLink réalise 50 % d'économies de latence par rapport aux routes de transit nord-américaines. [2]Thomas Lanaute, "Connecter l'Amérique latine au monde : pourquoi la péninsule ibérique est le choix supérieur," BSO, bso.coCombiné à des projets tels que 2Africa et Medusa, l'Espagne accueille neuf systèmes transatlantiques et méditerranéens actifs ou planifiés, dépassant les autres nations d'Europe du Sud. Cette densité soutient la distribution de contenu, le trading financier et les initiatives d'IA souveraine qui nécessitent une latence prévisible, renforçant ainsi le marché des centres de données en Espagne en tant que passerelle continentale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs spécialisés dans les centres de données faisant monter les coûts d'exploitation | -3.7% | Madrid et Barcelone | Moyen terme (2-4 ans) |

| Prix élevés de l'électricité et congestion du réseau dans la zone prioritaire de Madrid | -2.9% | Zone métropolitaine de Madrid | Court terme (≤ 2 ans) |

| Processus d'autorisation municipale long lié aux mises à niveau de l'infrastructure électrique | -2.4% | Centres urbains | Moyen terme (2-4 ans) |

| Pression tarifaire des campus de colocation portugais émergents | -1.8% | Péninsule ibérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs spécialisés dans les centres de données faisant monter les coûts d'exploitation

Le secteur doit attirer 2 000 spécialistes supplémentaires d'ici 2026 ; cependant, l'emploi dans les TIC en Espagne ne représente que 4,4 % de la population active, soit en dessous de la moyenne européenne de 4,8 %. Les rôles dans l'optimisation du refroidissement, l'infrastructure IA et l'automatisation des réseaux restent les plus difficiles à pourvoir, poussant les primes salariales jusqu'à 30 % au-dessus des moyennes nationales d'ingénierie. AWS et Microsoft ont lancé des programmes de formation, qui devraient soutenir 86 500 emplois indirects. Cependant, les cycles d'intégration allongent les délais de mise en service et augmentent les coûts d'exploitation des nouveaux sites. Des lacunes persistantes pourraient retarder la montée en charge de la capacité et entraver l'élan de croissance du marché des centres de données espagnol.

Prix élevés de l'électricité et congestion du réseau dans la zone prioritaire de Madrid

Le pipeline des centres de données de Madrid dépasse de plus de quatre fois la capacité garantie du réseau, obligeant les opérateurs à se disputer des nœuds de transmission limités selon les nouvelles règles d'appel d'offres gouvernementales. Les demandes nécessitent désormais 40 000 EUR par MW en garanties de bonne exécution, et les allocations non utilisées expirent si 50 % de la capacité n'est pas utilisée au cours de la première période.[3]Clifford Chance, "Défis réglementaires pour les centres de données en Espagne," cliffordchance.com En conséquence, 19 grands projets ont migré vers Aragon, où une génération renouvelable abondante atténue les contraintes. Bien que l'investissement national de 6,625 milliards EUR (7,42 milliards USD) par an dans les mises à niveau du réseau offre un soulagement, les pressions de congestion à court terme modèrent les gains de part de Madrid sur le marché des centres de données en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : Les installations massives sont en tête tandis que l'élan périphérique se renforce

Les sites massifs de plus de 50 MW ont capturé 67,12 % de la capacité installée en 2025, confirmant la nature orientée vers la taille des hyperscalers qui ancrent la part de marché des centres de données en Espagne pour cette catégorie de taille. Parmi les projets phares figurent la première phase de construction de 300 MW de Microsoft en Aragon et le campus de 500 MW de Blackstone à Saragosse, chacun soutenu par des pipelines d'énergies renouvelables de plusieurs gigawatts. Ces déploiements renforcent l'économie de la taille du marché des centres de données en Espagne grâce au pouvoir d'achat sur le foncier et l'énergie, tout en permettant des structures d'interconnexion directe pour les charges de travail IA. Simultanément, la couverture 5G nationale de 96 % et les déploiements de réseaux privés multi-municipalités déclenchent une demande pour des nœuds de calcul distribués tolérants aux baies de 20 à 40 kW.

La croissance atteignant un TCAC de 24,10 % dans la catégorie périphérique signale une diversification structurelle. Les opérateurs de télécommunications, tels que Telefónica, ont lancé des initiatives de micro-centres de données au sein de leurs bureaux centraux existants, et l'opérateur régional Templus prévoit d'établir 20 sites d'ici fin 2025 pour capitaliser sur l'analyse vidéo sensible à la latence et la télémétrie IoT. Les installations moyennes et grandes comblent le fossé pour les entreprises nécessitant une échelle entre la colocation en cabinet unique et les constructions hyperscale. Les petits sites, quant à eux, servent les gouvernements provinciaux et les établissements de soins de santé qui ont besoin d'extensions sécurisées sur site. Le continuum de tailles holiste indique que le marché des centres de données en Espagne évolue vers un écosystème multi-niveaux comparable aux références d'Europe du Nord.

Par type de niveau : Les sites de niveau 4 dominent, validant la demande de disponibilité premium

Les installations de niveau 4 représentaient 61,02 % de la capacité en 2025 et devraient croître à un TCAC de 23,10 %, reflétant la préférence des utilisateurs finaux pour les normes de résilience critiques pour la mission dans l'expansion de la taille du marché des centres de données en Espagne. Les institutions financières réagissant aux mandats PSD2 et NIS2 favorisent l'alimentation double et le refroidissement maintenu de manière concomitante, renforçant le statut du pays en tant que destination d'hébergement axée sur la conformité. Des opérateurs tels qu'Iron Mountain mettent en avant leurs accréditations ENS et ISO 27001, qui commandent des primes de prix et assurent une pré-location rapide.

Les actifs de niveau 1 et niveau 2, souvent des centraux téléphoniques rénovés, jouent des rôles de sauvegarde, de développement et de distribution de contenu où les pannes intermittentes comportent un risque commercial moindre. La densité des niveaux intermédiaires continue de décliner à mesure que les nœuds périphériques privilégient les déploiements légers par rapport aux halls traditionnels à un seul étage. L'inclinaison croissante vers le niveau 4 montre que les gains de part de marché des centres de données en Espagne s'orientent vers les opérateurs capables de financer des transformateurs redondants, des UPS ultra-efficaces et des systèmes avancés de suppression d'incendie, en alignement avec les objectifs jumeaux de cybersécurité et de durabilité de l'UE.

Par type de centre de données : La propriété hyperscale prévaut mais le périphérique monte rapidement

Les campus hyperscale et auto-construits constituaient 73,94 % de la capacité en 2025, soulignant comment les grands acteurs du cloud préfèrent le contrôle direct sur l'infrastructure numérique principale dans le marché des centres de données en Espagne. Les achats directs de terrains et l'appareillage de commutation interne permettent aux opérateurs de satisfaire aux exigences des réseaux définis par logiciel et aux objectifs PUE inférieurs à 1,2. La colocation en gros reste demandée pour les charges de travail secondaires et le basculement multi-cloud, tandis que les cages de détail s'adressent aux PME qui nécessitent des empreintes sécurisées sans engager de dépenses en capital.

Les installations périphériques devraient afficher un TCAC de prévision de 25,35 % à mesure que l'inférence IA, l'analytique en temps réel et les expériences AR/VR migrent plus près des utilisateurs. Le classement mondial de l'Espagne au 12e rang, avec 20 clients de réseaux privés, laisse entrevoir une traction régulière dans les corridors manufacturiers et les hubs logistiques. L'espace de colocation non utilisé offre des marges d'expansion ; cependant, l'augmentation des exigences en densité d'alimentation accélère les épuisements de capacité, resserrant la vacance dans les halls legacy. L'interaction entre les méga-campus et les micro-nœuds illustre une dynamique en haltère qui canalise les investissements vers les deux extrémités du spectre de taille au sein du marché des centres de données en Espagne.

Par utilisateur final : L'informatique et les télécommunications sont en tête, le BFSI se développe le plus rapidement

Les entreprises informatiques et de télécommunications détenaient 54,76 % de la capacité installée en 2025, tirant parti de la densité des câbles sous-marins de l'Espagne et du peering intercontinental pour fournir du contenu mondial avec une latence aller-retour inférieure à 50 ms. Les campus neutres vis-à-vis des opérateurs autour des anneaux périphériques de Madrid accueillent des structures d'échange internet denses, élevant la part de marché des centres de données en Espagne pour les charges de travail télécommunications. Les plateformes de diffusion en continu axées sur le numérique favorisent également Barcelone pour la livraison régionale à faible latence.

Les charges de travail BFSI devraient enregistrer un TCAC de 23,20 % jusqu'en 2031, à mesure que les banques localisent leurs systèmes centraux pour respecter les règles de souveraineté des données. Les prêteurs espagnols ayant des empreintes en Amérique latine bénéficient des connexions directes de Madrid à São Paulo et Bogotá, réduisant la latence des transactions et assurant l'alignement réglementaire sur les deux continents. La demande manufacturière croît en parallèle avec l'adoption de l'Industrie 4.0 ; le déploiement de la 5G privée de MasOrange dans le port de Barcelone illustre la tendance vers l'informatique localisée pour les véhicules autonomes et la robotique. Le gouvernement, le commerce électronique et la santé représentent chacun des tranches plus petites mais stratégiques de la croissance du secteur des centres de données en Espagne, à mesure que les mandats de services publics numériques s'élargissent.

Analyse géographique

Madrid contrôlait 43,62 % de la capacité nationale en 2025 malgré la saturation du réseau, confirmant son rôle de passerelle de l'Espagne pour le trafic intra-européen et transatlantique. La métropole accueille le campus de 79 MW d'Iron Mountain à San Fernando de Henares et les propriétés interconnectées de Digital Realty totalisant plus de 200 MW. Cependant, les nouvelles règles d'appel d'offres et les contraintes liées aux nœuds de transmission freinent les expansions à court terme, entraînant des délais de développement plus longs.

Barcelone se positionne comme le deuxième pôle le plus important, soutenu par le projet BCN1 de Digital Realty d'une valeur de 230 millions EUR (257,6 millions USD) à Sant Adrià de Besòs qui ajoutera 21 MW de capacité optimisée pour la périphérie en 2026. La ville bénéficie d'atterrissages de câbles méditerranéens directs, d'une forte présence d'entreprises et de réseaux électriques légèrement moins congestionnés par rapport à la capitale. Sa proximité avec la France et l'Italie améliore l'économie du peering, en faisant un lieu privilégié pour les charges de travail d'inférence IA.

La région du reste de l'Espagne enregistre la trajectoire la plus rapide à un TCAC de 24,85 %, portée par la vague d'engagements d'Aragon de Microsoft, AWS et Blackstone d'une valeur supérieure à 30 milliards EUR (33,6 milliards USD). L'Estrémadure et la Castille-La Manche, riches en énergies renouvelables, accueillent des campus IA de nouvelle génération de 1 GW chacun, tandis que la Galice explore des installations alimentées par l'énergie éolienne reliées aux corridors de fibres optiques du nord. En conséquence, la taille du marché des centres de données en Espagne dans les régions secondaires pourrait quadrupler d'ici 2031, équilibrant la capacité nationale et réduisant la dépendance excessive à Madrid.

Paysage concurrentiel

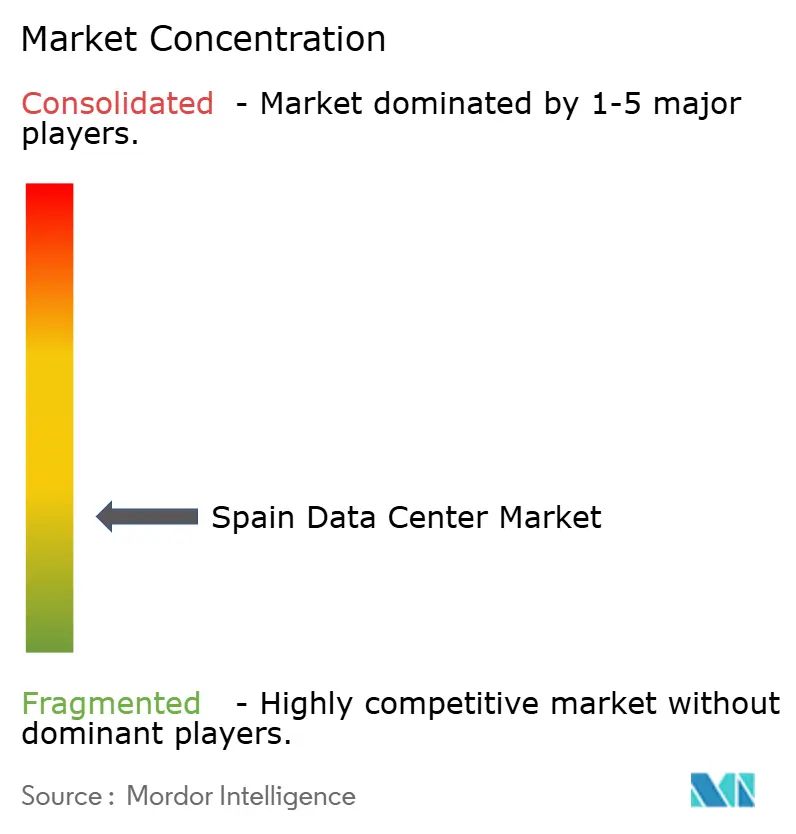

Le marché des centres de données en Espagne est modérément concentré, les cinq premiers opérateurs étant estimés à contrôler 65 à 70 % de la charge installée. L'acquisition de Nabiax par Aermont Capital pour 1 milliard EUR (1,12 milliard USD) en novembre 2024 illustre l'intérêt du capital-investissement pour les actifs neutres vis-à-vis des opérateurs. Merlin Properties poursuit un pipeline de 2,4 milliards EUR (2,69 milliards USD) couvrant 274 MW et se différencie par un refroidissement économe en eau et une approvisionnement solaire sur site, tandis que Digital Realty se concentre sur la synergie périphérique métropolitaine à travers son projet BCN1.

La dynamique concurrentielle repose sur l'accès à la capacité électrique, ce qui favorise les alliances avec des services publics tels qu'Iberdrola, qui recherche un partenaire pour 1,7 à 2,0 milliards EUR (1,90 à 2,24 milliards USD) pour un portefeuille de 200 MW. Les avantages technologiques comprennent le refroidissement par immersion liquide pour les baies IA et les systèmes de gestion de l'alimentation par IA qui ajustent dynamiquement les facteurs de charge en temps réel, soutenant des objectifs PUE inférieurs à 1,3 dans les climats chauds d'été. Les nouveaux entrants, tels que Templus et ACS, exploitent des terrains industriels en reconversion dans les villes secondaires pour contourner les files d'attente du réseau de Madrid et capter la demande de calcul périphérique.

Les mouvements stratégiques illustrent un passage d'une concurrence centrée sur la localisation à une concurrence centrée sur les ressources. Les opérateurs sécurisent une génération renouvelable dédiée grâce à des contrats d'achat d'énergie de 10 à 15 ans, réduisant l'exposition aux tarifs du marché et répondant aux objectifs Scope 2 de leurs clients. Les fusions-acquisitions accélèrent également la montée en échelle : l'achat d'Adam Ecotech par CVC ajoute des actifs de colocation petits et moyens, et le campus de Saragosse de Blackstone souligne l'appétit des investisseurs mondiaux pour les réserves foncières hyperscale. Dans l'ensemble, le marché des centres de données en Espagne équilibre la consolidation parmi les acteurs en place avec la prolifération de projets greenfield par des challengers riches en capitaux.

Leaders du secteur des centres de données en Espagne

Equinix Inc.

Amazon Web Services Inc.

Microsoft Corporation

Digital Realty Trust Inc.

CyrusOne LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : ACS et Benbros Energy ont obtenu l'approbation d'intérêt régional pour une installation de 1,254 milliard EUR (1,40 milliard USD), 150 MW à Saragosse, avec un potentiel d'expansion à 300 MW d'ici 2028.

- Mai 2025 : L'opérateur axé sur la périphérie Templus a annoncé un programme de 300 millions EUR (336 millions USD) pour atteindre 20 sites actifs à travers l'Espagne d'ici fin 2025.

- Avril 2025 : ACS a révélé des plans supplémentaires de centres de données multi-sites en Aragon pour capitaliser sur la capacité excédentaire de production d'énergie renouvelable.

- Janvier 2025 : Meta s'est engagé à investir 750 millions EUR (840 millions USD) pour construire un centre de données à Talavera de la Reina, renforçant son empreinte d'infrastructure en Espagne.

Périmètre du rapport sur le marché des centres de données en Espagne

Madrid est couvert comme segment par Zone géographique prioritaire. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par Taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par Type de niveau. Non utilisé, Utilisé sont couverts comme segments par Absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérique | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Madrid |

| Barcelone |

| Reste de l'Espagne |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérique | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique prioritaire | Madrid | ||

| Barcelone | |||

| Reste de l'Espagne | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, fait référence à la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption est de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement appropriée. Elle est mesurée en pieds carrés (pi²).

- TAILLE DES CENTRES DE DONNÉES - La taille des centres de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations de centres de données. Méga centre de données - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; Massif centre de données - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi² ; Moyen centre de données - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et fabrication sont les principaux utilisateurs finaux dans le marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la digitalisation croissante des secteurs utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité de serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, fait référence à la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption est de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement appropriée. Elle est mesurée en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité dans la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements de la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité continue est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (UPS, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation secteur, stockant l'énergie dans des batteries de sorte que l'alimentation de l'UPS soit continue vers les équipements informatiques même lors d'une coupure de l'alimentation secteur. L'UPS soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'UPS, les générateurs sont installés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné comme « Besoin plus un », il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, un système UPS supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux électriques d'utilité publique). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance de l'installation) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants et indépendants, ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Moyen centre de données | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme moyen centre de données. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Massif centre de données | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme massif centre de données. |

| Méga centre de données | Un centre de données dont la surface de plancher est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme méga centre de données. |

| Colocation de détail | Elle désigne les clients ayant un besoin de capacité de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients ayant un besoin de capacité compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients ayant un besoin de capacité supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de l'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, la 2G offrant la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haute vitesse. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie par la connexion câblée fixe. Couramment, le câble en cuivre et le câble à fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Par ce câble, la communication et la connectivité internet entre les pays à travers le monde est établie. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelable pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement