Taille et parts du marché des racks de centres de données en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

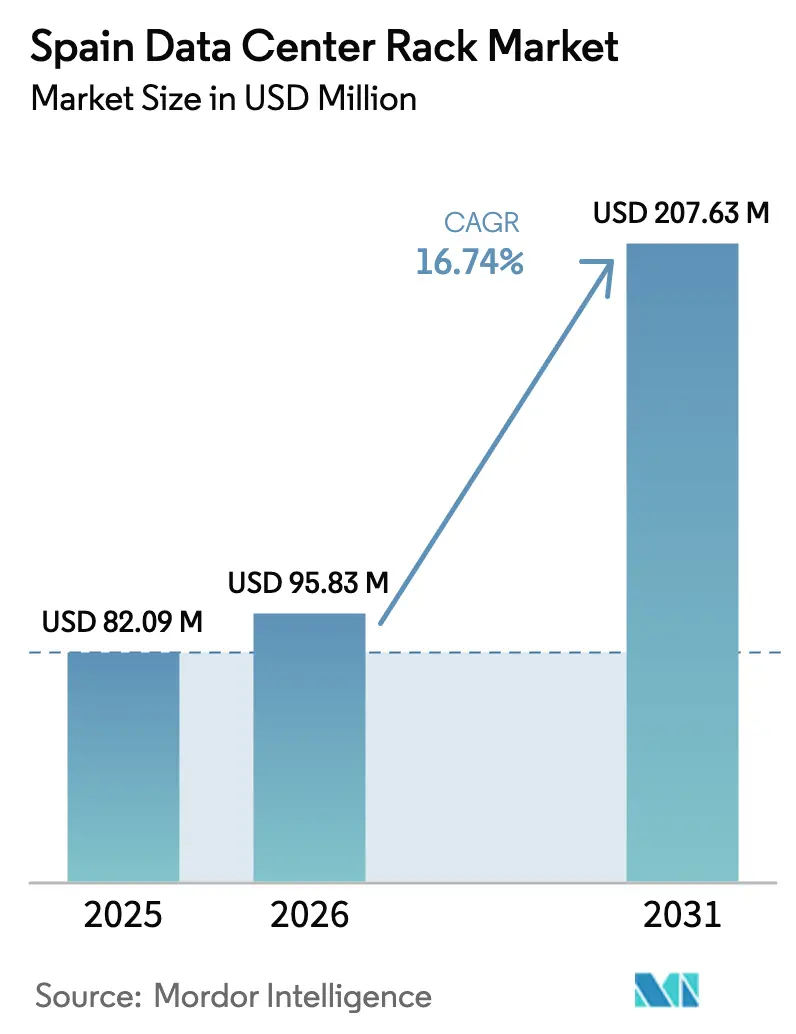

| Taille du marché de l'année de base (2025) | 82.09 Millions de dollars américains |

| Taille du Marché (2026) | 95.83 Millions de dollars américains |

| Taille du Marché (2031) | 207.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Espagne par Mordor Intelligence

La taille du marché des racks de centres de données en Espagne devrait passer de 82,09 millions USD en 2025 à 95,83 millions USD en 2026 et est prévu d'atteindre 207,63 millions USD d'ici 2031, à un TCAC de 16,74 % sur la période 2026-2031. Les dépenses d'investissement hyperscale dépassant 8 milliards EUR positionnent l'Espagne comme le carrefour numérique de l'Europe du Sud, tandis que les atterrissages de câbles sous-marins à Bilbao et à Valence soutiennent une connectivité internationale durable. Les fonds gouvernementaux España Digital 2026 financent des dorsales fibre et 5G à l'échelle nationale qui orientent la nouvelle demande vers les halls de colocation, alors même qu'AWS, Microsoft et Google investissent 3 milliards USD dans des campus hyperscale conçus pour des charges de travail d'IA dépassant 60 kW par rack. Les densités de rack grimpent jusqu'à 120 kW en Aragon, ce qui incite les opérateurs à privilégier des designs 52U prêts pour le refroidissement liquide et une distribution d'alimentation intégrée. Malgré la part de 78,3 % conservée par l'acier dans les matériaux, le taux de croissance de 19,7 % de l'aluminium illustre un pivot vers des structures plus légères et plus résistantes aux séismes, facilitant l'installation à proximité des points d'atterrissage de câbles côtiers.

Points clés du rapport

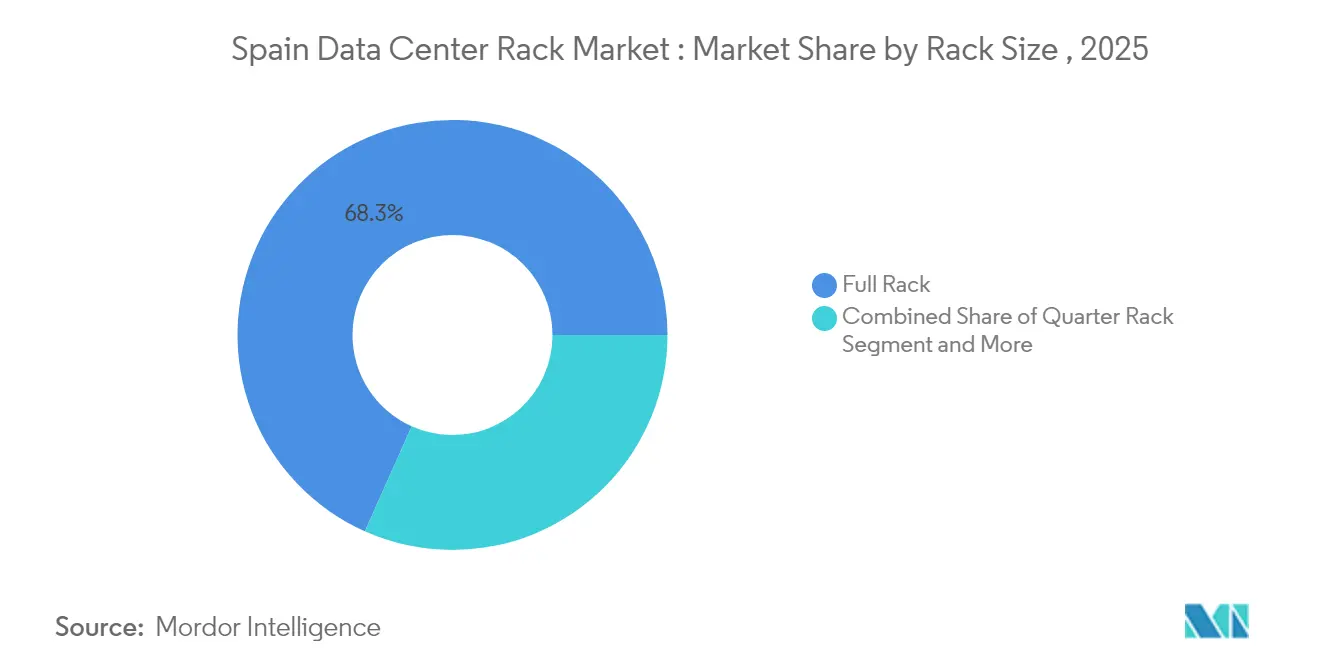

- Par taille de rack, les racks pleins ont dominé avec 68,32 % de la part de marché des racks de centres de données en Espagne en 2025 ; le même segment devrait se développer à un TCAC de 18,96 % jusqu'en 2031.

- Par hauteur de rack, le format standard 42U détenait 54,61 % de part en 2025 sur le marché des racks de centres de données en Espagne, tandis que le segment 48U devrait enregistrer la croissance la plus rapide à un TCAC de 19,21 % jusqu'en 2031.

- Par type de rack, les racks armoire (fermés) représentaient 71,68 % des revenus en 2025 sur le marché des racks de centres de données en Espagne et progressent à un TCAC de 20,62 % en raison de la hausse des exigences en matière de sécurité et de flux d'air.

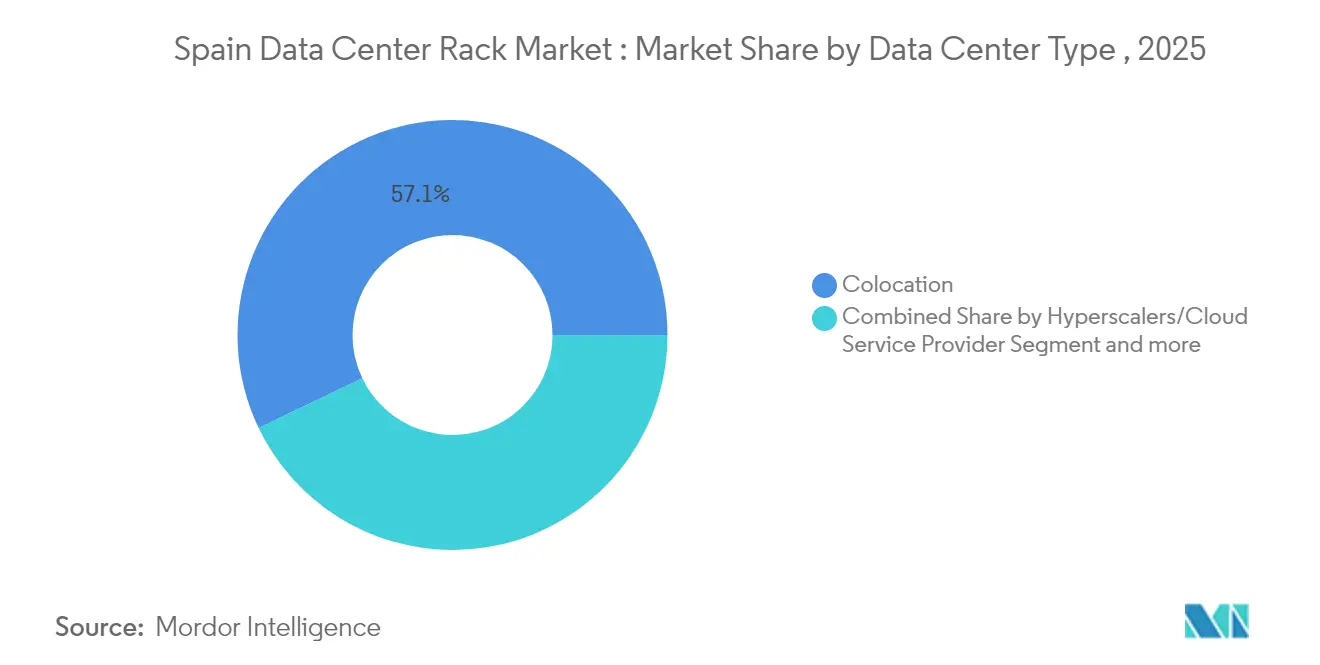

- Par type de centre de données, les installations de colocation détenaient 57,12 % des revenus en 2025 sur le marché des racks de centres de données en Espagne ; les constructions hyperscale devraient croître à un TCAC de 18,88 % jusqu'en 2031.

- Par matériau, l'acier représentait 77,62 % de la part en 2025 sur le marché des racks de centres de données en Espagne ; l'aluminium enregistre la hausse la plus rapide à un TCAC de 19,05 % en raison des impératifs de réduction de poids.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements hyperscale par AWS, Microsoft et Google accélérant la demande de racks au-dessus de 60 kW | + 4.2% | Madrid, Aragon, Barcelone | Moyen terme (2 à 4 ans) |

| Déploiements edge-cloud par les opérateurs télécoms espagnols (Telefónica, Cellnex) nécessitant des micro-racks | + 2.8% | National, avec concentration dans les centres urbains | Court terme (≤ 2 ans) |

| La dorsale fibre et 5G financée par l'UE dans le cadre d'"España Digital 2026" stimule la croissance de la colocation | + 3.1% | National, priorité dans les régions mal desservies | Moyen terme (2 à 4 ans) |

| Migration vers le cloud des entreprises dans le secteur BFSI et le secteur public après la conformité au Décret-loi royal 14/2019 | + 2.3% | Madrid, Barcelone, capitales régionales | Court terme (≤ 2 ans) |

| Les pôles d'entraînement de modèles d'IA en Aragon stimulent les racks 52U prêts pour le refroidissement liquide | + 3.8% | Aragon, avec des retombées vers Castille-La Manche | Long terme (≥ 4 ans) |

| Atterrissage de câbles sous-marins à Bilbao (Grace Hopper, Medusa) stimulant la demande de racks résistants aux séismes | + 1.5% | Bilbao, régions côtières du nord de l'Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements hyperscale par AWS, Microsoft et Google accélérant la demande de racks au-dessus de 60 kW

Les opérateurs hyperscale ont redéfini les spécifications sur le marché des racks de centres de données en Espagne, en standardisant des designs dépassant 60 kW pour faire fonctionner des clusters d'entraînement d'IA générative. AWS a ouvert sa région en Aragon en 2024, Microsoft a alloué 2,1 milliards USD à la région cloud Spain Central, et Google a renforcé la capacité de Madrid avec 650 millions USD, étendant collectivement les seuils d'approvisionnement en énergie nationaux Amazon, Microsoft, Google. Leurs dépenses font évoluer les préférences vers des racks 52U avec des collecteurs liquides, des échelles de câbles de plus forte jauge et des tolérances de châssis dépassant 1 300 kg. Les opérateurs exigent désormais des barrettes d'alimentation à bus intégrées et des panneaux d'obturation de flux d'air sans outil pour limiter les points chauds thermiques qui bridaient les GPU. Les équipes d'approvisionnement insistent également sur l'harmonisation des stocks fournisseurs sur plusieurs campus afin de rationaliser les pièces de rechange, faisant des racks pleins standardisés le choix de référence.

Les déploiements edge-cloud par Telefónica et Cellnex nécessitant des micro-racks

Telefónica et Cellnex supervisent collectivement plus de 10 462 sites de tours et de toits qui sont mis à niveau pour héberger des pods de calcul en périphérie prenant en charge le découpage 5G, la télémétrie pour véhicules connectés et la diffusion de réalité augmentée Cellnex. Les abris à espace limité favorisent les micro-racks de 6U à 12U dotés de portes scellées, d'amortisseurs de vibrations et d'étagères d'alimentation en courant continu compatibles avec les batteries de télécommunication. Les fournisseurs répondent avec des armoires murales portant des certifications de résistance à la corrosion en extérieur et des capteurs de porte à surveillance à distance. Les déploiements se concentrent à l'intérieur du périphérique M-30 de Madrid et dans la zone métropolitaine de Barcelone, où la densification améliore la latence en dessous de 10 ms pour les transactions IoT. Cette architecture distribuée élargit l'empreinte du marché des racks de centres de données en Espagne au-delà des halls traditionnels, bénéficiant aux fabricants locaux capables de livrer des facteurs de forme sur mesure dans des délais plus courts.

La dorsale fibre et 5G financée par l'UE dans le cadre d'"España Digital 2026" stimule la croissance de la colocation

España Digital 2026 consacre 4 milliards EUR à l'extension de la portée de la fibre et aux cœurs 5G autonomes, attirant des fournisseurs de colocation qui proposent des interconnexions neutres vis-à-vis des opérateurs pour les entreprises cherchant des charges de travail SaaS sensibles à la latence [1] Ministère des Sciences et de l'Innovation, "Feuille de route España Digital 2026," ciencia.gob.es. Les boucles de fibre régionales réduisent les coûts de raccordement pour les opérateurs à Valence, Málaga et Bilbao, encourageant de nouvelles salles multi-locataires à pré-installer des rangées d'armoires 42U avec des cheminées de toit modulaires prêtes pour la mise à niveau liquide. Les subventions gouvernementales couvrant jusqu'à 50 % des dépenses de pose de conduits réduisent les coûts de construction, permettant aux opérateurs de colocation de se montrer compétitifs sur les tarifs de rack tout en maintenant les certifications ISO 27001 et la résilience de niveau III. L'angle souveraineté numérique de l'initiative encourage également l'adoption nationale du cloud parmi les agences publiques, augmentant encore la demande pour les racks d'armoire haute sécurité.

Les pôles d'entraînement d'IA en Aragon stimulent les racks 52U prêts pour le refroidissement liquide

Le mix éolien et solaire d'Aragon offre 68 % de pénétration des énergies renouvelables et des tarifs industriels moyens 18 % inférieurs à ceux de Madrid, faisant de la région un aimant pour les mégafermes de GPU. Les trois permis de centres de données d'Amazon comprennent des prélèvements d'eau annuels approchant 755 720 m³, signalant des boucles de refroidissement liquide à grande échelle nécessitant des racks plus hauts pour abriter les collecteurs de pompage et les rails de détection de fuites. Les opérateurs spécifient des châssis 52U avec un pas vertical de 19 pouces mais des empreintes plus profondes pour accueillir des ensembles CDU duplex. Les fabricants doivent renforcer la capacité de charge des roulettes et fournir des rails en aluminium anodisé résistant à la corrosion par le liquide de refroidissement. Le marché des racks de centres de données en Espagne observe une demande parallèle pour des raccords à déconnexion rapide sans goutte et des débitmètres ultrasoniques intégrés aux portes des racks pour une surveillance en temps réel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La congestion du réseau électrique à Madrid et Barcelone retardant les déploiements de racks | -2.1% | Zones métropolitaines de Madrid et Barcelone | Court terme (≤ 2 ans) |

| La hausse des prix de l'acier impactant la structure des coûts des racks | -1.4% | National, avec des effets de concentration industrielle | Moyen terme (2 à 4 ans) |

| Les restrictions d'utilisation de l'eau freinant l'adoption des racks à eau glacée haute densité | -1.8% | National, situation critique en Catalogne et en Andalousie | Moyen terme (2 à 4 ans) |

| La pénurie de compétences pour la maintenance du refroidissement liquide augmentant les OPEX et ralentissant l'adoption | -0.9% | Madrid, Barcelone, pôles émergents de centres de données | Moyen terme (2 à 4 ans) |

| Les retards d'obtention de permis pour la modernisation des centres de données en périphérie dans les zones patrimoniales | -1.2% | Centres historiques urbains en Espagne ; notamment Séville, Valence, Grenade | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La congestion du réseau électrique à Madrid et Barcelone retardant les déploiements de racks

La panne d'électricité d'avril 2025 qui a privé de courant 55 à 60 millions de résidents a mis en évidence les lacunes en matière d'inertie du système dans un réseau reposant sur 59 % de production solaire. Les demandes des centres de données pour de nouveaux circuits de 120 kW font maintenant face à des délais d'attente de six à neuf mois au sous-poste de Vicálvaro à Madrid, obligeant les opérateurs à étaler les installations de racks par tranches de 2 MW. Certains hyperscalers déplacent leur expansion vers Saragosse où des alimentations redondantes de 400 kV existent, mais les opérateurs de colocation liés aux concentrateurs de fibre urbains doivent absorber des suppléments de groupe électrogène diesel qui ajoutent 6 à 8 EUR par rack et par mois. La contrainte érode l'élan du marché des racks de centres de données en Espagne dans la capitale, amplifiant l'intérêt pour les châssis en aluminium économes en énergie qui réduisent la consommation électrique en améliorant le flux d'air.

Les restrictions d'utilisation de l'eau freinant l'adoption des racks à eau glacée

La pire sécheresse en six décennies en Espagne expose 78 % des terres au risque de désertification, déclenchant des plafonds municipaux sur les prélèvements industriels en Catalogne et en Andalousie. Les boucles CRAH à eau glacée traditionnelles consommant 1,5 litre par kWh sont sous surveillance alors que les conseils municipaux lient les permis de construction aux ratios de réutilisation de l'eau. Le campus prévu par Meta à Talavera, consommant 665 millions de litres par an, a suscité un tollé public, illustrant les obstacles réglementaires. Les opérateurs se tournent vers le refroidissement direct vers la puce ou par immersion, mais ces alternatives nécessitent des échangeurs de chaleur de porte plus épais qui ne s'adaptent que dans des armoires personnalisées de 48U et plus, faisant grimper les dépenses d'investissement de 14 à 17 %. L'hésitation d'approvisionnement qui en résulte réduit les volumes prévisionnels pour les références de racks haute densité jusqu'à ce que les écosystèmes de liquide de refroidissement recyclable parviennent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : Les châssis pleine hauteur dominent l'expansion de la capacité en Espagne

Les racks pleins contrôlaient 68,32 % des livraisons en 2025 et constituent l'épine dorsale des halls hyperscale entourant Madrid et Huesca. La taille du marché des racks de centres de données en Espagne pour le segment des racks pleins devrait atteindre 141,86 millions USD d'ici 2031, soutenant le TCAC global du marché de 16,74 %. La standardisation sur des châssis pleins permet aux opérateurs de maximiser le nombre de serveurs par mètre carré et de simplifier les mises à niveau de confinement des allées chaudes qui maintiennent le PUE en dessous de 1,3. Les racks quart et demi peuplent encore les armoires de télécommunication et les laboratoires d'entreprise en brun, mais leur part combinée s'érode à mesure que la migration vers le cloud augmente les ratios de consolidation des serveurs.

L'adoption s'accélère parce que les opérateurs mondiaux appliquent les mêmes spécifications utilisées à Dublin, Francfort et Paris aux constructions espagnoles, verrouillant les économies d'échelle sur les chemins de câbles, les PDU et les dégagements d'ouverture de porte. Des fournisseurs tels qu'Eaton pré-assemblent des ensembles SmartRack, avec des passe-fils à brosse, des panneaux d'obturation et des unités de dérivation sur chemin de bus, qui roulent directement sur les planchers surélevés, réduisant la main-d'œuvre sur site de 12 heures par rack. Les fabricants sous contrat en Asturies et en Navarre maintiennent des délais de livraison inférieurs à quatre semaines pour les couleurs personnalisées, les kits sismiques et les rails de capteurs LoRaWAN, un facteur de différenciation dans les commandes du marché des racks de centres de données en Espagne passées par les locataires SaaS à croissance rapide.

Par hauteur de rack : L'adoption du 48U dépasse le 42U dominant

Le format 42U a conservé 54,61 % de part en 2025, mais les opérateurs spécifient désormais des armoires 48U pour accueillir des échangeurs de chaleur arrière-porte et des disjoncteurs supplémentaires nécessaires pour les alimentations triphasées à 415 V. La taille du marché des racks de centres de données en Espagne pour les designs 48U devrait croître à un TCAC de 19,21 %, reflétant les courbes de densité des GPU d'IA. Les châssis plus hauts augmentent la charge statique totale à 1 500 kg, nécessitant des angles en acier soudé ou des colonnes en aluminium extrudé avec des nervures de torsion pour la stabilité lors d'événements sismiques près des concentrateurs de câbles de Bilbao.

Les premiers adoptants rapportent que l'ajout de six unités de rack réduit la longueur des rangées de près de 15 %, libérant de l'espace blanc pour les armoires à batteries. La mise à jour du micrologiciel EcoStruxure de Schneider Electric en 2024 a élargi la prise en charge des capteurs environnementaux, encourageant les équipes de gestion des installations à moderniser les rangées 48U avec des jauges de collecteur numérique. Bien que l'expédition d'armoires plus hautes complique l'empilement sur palettes, les transporteurs nationaux s'adaptent avec des remorques télescopiques, limitant les suppléments de fret à 3 %. Cette maîtrise des coûts soutient la migration depuis les châssis 42U hérités, maintenant l'accélération du marché des racks de centres de données en Espagne sur la bonne voie, même en période d'inflation de l'acier.

Par type de rack : Les designs armoire dépassent les châssis ouverts en matière de sécurité et de flux d'air

Les racks armoire représentaient 71,68 % des revenus en 2025 et affichent un TCAC de 20,62 % jusqu'en 2031, car les locataires du secteur bancaire, de la santé et du secteur public espagnol adoptent des protocoles de souveraineté des données plus stricts. La part de marché des racks de centres de données en Espagne pour les variantes armoire devrait dépasser 77,00 % d'ici 2027, reflétant les verrous biométriques imposés et les vis inviolables requis par le Décret-loi royal 14/2019. Les portes fermées permettent des zones de pression différentielle, permettant aux refroidisseurs arrière-porte réfrigérés de rejeter 80 % de la charge thermique sans confinement des allées.

Les racks à châssis ouvert restent courants dans les zones de laboratoire à faible risque ou les laboratoires HPC où les techniciens ont besoin d'un accès à 360 degrés, mais leur part diminue à mesure que les assureurs cyber lient les primes aux garanties contre les intrusions physiques. Les fabricants d'armoires intègrent des revêtements en maille EMP pour les déploiements dans le secteur de la défense près de la base de Torrejón à Madrid, une caractéristique désormais demandée par les banques multinationales qui migrent leurs mainframes. La segmentation granulaire des références de racks allonge les appels d'offres des acheteurs, mais les ensembles intégrés raccourcissent les cycles d'installation, élevant la compétitivité du marché des racks de centres de données en Espagne pour les fournisseurs clés en main disposant d'une propriété intellectuelle en matière de refroidissement.

Par type de centre de données : La croissance hyperscale éclipse la dominance de la colocation

La colocation représente encore 57,12 % des livraisons de 2025, soutenue par la densité d'interconnexion dans le couloir Las Rozas de Madrid. Pourtant, les hyperscalers affichent le TCAC le plus rapide de 18,88 % alors qu'Amazon, Microsoft et Google orientent leurs capitaux vers des campus dédiés en Aragon et en Castille-La Manche. En conséquence, la taille du marché des racks de centres de données en Espagne liée aux installations hyperscale devrait dépasser 101,6 millions USD d'ici 2031. L'intégration verticale permet aux hyperscalers de dicter les spécifications des racks, favorisant des hauteurs d'armoire de 52U, des rails CDU intégrés et des harnais de bus d'alimentation prêts pour l'IA.

Les opérateurs de colocation répondent en proposant des suites "sur mesure" avec des réservations d'énergie de 20 ans et des empreintes de cage agnostiques vis-à-vis des fournisseurs. Les nœuds d'entreprise et de périphérie de plus petite taille déployés par Telefónica le long des routes 5G adoptent des baies de micro-racks insérées dans des abris au niveau de la rue, diversifiant les sources de revenus des fabricants espagnols. Dans l'ensemble, le modèle de déploiement à double voie, hyperscale pour les charges de travail natives du cloud, colocation pour les interconnexions sensibles à la latence, élargit la base adressable du marché des racks de centres de données en Espagne et amortit la cyclicité.

Par matériau : L'aluminium gagne du terrain malgré l'avantage tarifaire de l'acier

L'acier détenait 77,62 % de la demande de 2025 grâce à son faible coût et à ses limites de charge statique de 1 800 kg. Cependant, le TCAC de 19,05 % de l'aluminium souligne l'appétit des opérateurs pour des châssis plus légers qui réduisent les charges de grutage et améliorent la dispersion thermique. Les alliages structuraux intègrent désormais du magnésium pour augmenter la résistance à la traction, permettant aux racks en aluminium d'atteindre des capacités de 1 200 kg tout en pesant 35 % de moins. Les spécificateurs du secteur des racks de centres de données en Espagne associent ces châssis à des patins d'isolation sur plancher surélevé qui réduisent les oscillations sismiques dans les halls d'atterrissage de câbles de Bilbao.

Les tarifs d'électricité élevés qui frappent les fonderies européennes stimulent la volatilité des coûts, mais la recyclabilité de l'aluminium s'aligne sur les critères ESG qui accordent aux hyperscalers des exemptions de consommation d'énergie. Le cycle de subventions 2025 du Plan d'action de l'UE pour l'acier et les métaux pourrait réduire les différentiels de prix, mais pour l'instant l'acier reste dominant là où les contraintes budgétaires priment sur le poids. Les solutions hybrides, poteaux en acier avec panneaux latéraux en aluminium, offrent des options de compromis, reflétant une innovation produit continue qui renforce la résilience du marché des racks de centres de données en Espagne.

Analyse géographique

Madrid a conservé 60,84 % de la capacité installée en 2025 et ancre les échanges de peering internationaux, mais les goulots d'étranglement du réseau et la rareté des terres freinent les nouveaux déploiements de racks. L'Aragon abrite le mix d'énergies renouvelables le moins cher d'Espagne, permettant aux hyperscalers de sécuriser des baux de 500 MW et de planifier des densités de rack de 120 kW sans pénalités d'écrêtement. Barcelone reste le deuxième plus grand cluster, bien que les quotas d'eau déclenchés par la sécheresse en Catalogne ralentissent les boucles liquides haute densité, poussant les opérateurs à mettre en œuvre des économiseurs côté air plutôt que des serpentins à eau glacée.

Le nord de l'Espagne, dirigé par Bilbao, suscite un intérêt croissant grâce aux câbles Grace Hopper et Medusa, offrant aux opérateurs un RTT de moins de 50 ms vers New York et Tel Aviv. Les fabricants de racks courtisent les constructions de colocation locales en stockant des kits sismiques certifiés aux niveaux d'accélération de Zone 3, une opportunité de niche mais rentable au sein du marché des racks de centres de données en Espagne. Valence et Málaga attirent des déploiements en périphérie ciblant les pics de bande passante touristique méditerranéenne, tirant parti des exonérations fiscales municipales pour les certifications de bâtiment vert. Les gouvernements régionaux se font concurrence sur l'obtention accélérée de permis et les contrats d'achat d'énergie renouvelable (PPA) ; Castille-La Manche offre des congés fiscaux fonciers de 10 ans qui modifient le calcul du coût total de possession (TCO) pour les hyperscalers qui comparent Saragosse à Tolède. Le solide réseau ferroviaire espagnol permet aux intégrateurs de regrouper les racks à Madrid et de les expédier de nuit vers les villes satellites, atténuant les coûts logistiques pour les constructions dispersées. Par conséquent, le marché des racks de centres de données en Espagne évolue d'une entité centrée sur Madrid vers un tissu polycentrique optimisé à la fois pour la proximité des câbles sous-marins et la disponibilité des énergies renouvelables.

Paysage concurrentiel

Le champ concurrentiel est modérément concentré. Schneider Electric, Vertiv et Rittal ont collectivement livré 46,5 % des volumes de 2024, en associant racks, chemins de bus, surveillance et refroidissement. Leurs entrepôts ibériques permettent une expédition en 72 heures vers les couloirs du campus Alcobendas de Madrid. Les entreprises locales telles qu'Esnova Racks et Espaciorack se différencient par des schémas de peinture sur mesure et des cycles de prototypage rapide, remportant des contrats dans les secteurs financier et gouvernemental où le support technique en espagnol est obligatoire.

Les 17 acquisitions de Legrand axées sur les centres de données depuis 2010 élargissent son catalogue de confinement et de chemins de câbles d'alimentation, permettant la vente croisée dans les appels d'offres hyperscale. Dell et HPE renforcent leur présence grâce à des systèmes à l'échelle du rack intégrés en usine, associés à des tiroirs GPU, visant à sécuriser les renouvellements de clusters d'IA. Pendant ce temps, les ODM de Taïwan s'infiltrent via des partenaires de distribution, offrant des options de châssis nus tarifés 12 % en dessous des équivalents de marque ; cependant, les préoccupations en matière de garantie limitent l'adoption dans les secteurs réglementés.

Les priorités d'innovation tournent autour des châssis prêts pour l'immersion avec des revêtements polymères, des panneaux latéraux sans outil et une prise en charge native des harnais de bus à courant continu. L'adoption de l'aluminium agit comme un levier de différenciation produit, mais la discipline de la chaîne d'approvisionnement est essentielle lorsque les primes du London Metal Exchange fluctuent. Les partenariats stratégiques entre fournisseurs de racks et spécialistes du refroidissement, tels que le partenariat de Vertiv avec GRC pour les cuves d'immersion, soulignent la convergence des chaînes de valeur au sein du marché des racks de centres de données en Espagne.

Leaders du secteur des racks de centres de données en Espagne

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

nVent Electric plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Espagne a subi une panne nationale d'électricité affectant 55 à 60 millions de résidents, mettant en lumière la fragilité du réseau et entraînant des mises à niveau de résilience des centres de données.

- Avril 2025 : Les campus d'Amazon en Aragon ont obtenu des licences d'utilisation d'eau totalisant 755 720 m³ annuellement, renforçant la demande de racks prêts pour le refroidissement liquide.

- Mars 2025 : La Commission européenne a publié son Plan d'action pour l'acier et les métaux, influençant la tarification des matières premières pour la fabrication de racks.

- Février 2025 : Microsoft a confirmé 2,1 milliards USD pour la région Spain Central, déclenchant d'importantes commandes d'armoires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol des baies pour centres de données comme l'ensemble des nouveaux boîtiers en acier ou en aluminium fabriqués en usine, des cadres ouverts et des baies murales qui hébergent des équipements informatiques dans les installations espagnoles de colocation, d'hyperscale, d'entreprise et de périphérie. Les valeurs sont exprimées en chiffre d'affaires matériel facturé, net d'installation.

Exclusion du champ d'application : les armoires à batteries spécialisées, les chemins de câbles aériens et les étagères de serveurs autonomes ne sont pas pris en compte dans ce dimensionnement.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs

- Par type de rack

- Racks armoire (fermés)

- Racks à châssis ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des exploitants d'installations à Madrid, Barcelone et Valence, des intégrateurs de baies et des spécialistes de la gestion thermique ont permis de valider les volumes d'expédition, les prix de vente moyens et les cycles de rafraîchissement. Des enquêtes de suivi auprès d'architectes de cloud et de responsables des achats ont permis de clarifier l'évolution vers les formats 48 U et 52 U et la part croissante des armoires fermées dans les rangées de GPU.

Recherche documentaire

Nous avons commencé par les indicateurs publics des régulateurs espagnols de l'énergie et des télécommunications, les codes d'expédition des douanes qui isolent les armoires et les cadres, et les portails des associations professionnelles telles que SPAIDC et l'Association européenne des centres de données, qui révèlent le rythme de construction et les schémas d'importation. Un contexte supplémentaire a été fourni par les documents 10-K déposés par les entreprises, les dossiers des investisseurs qui détaillent les dépenses d'infrastructure, et les communiqués de presse réputés qui annoncent de nouveaux halls ou des contrats d'installation de baies.

Pour approfondir la perspective historique, nos analystes ont consulté D&B Hoovers pour la répartition des revenus des fournisseurs, Dow Jones Factiva pour le flux d'informations sur les projets et Questel pour les groupes de brevets récents concernant le refroidissement des armoires à haute densité. Ces sources ont encadré les moteurs de la demande, l'adoption de la technologie et la concentration de la concurrence. Les sources citées sont indicatives ; de nombreuses autres publications ont été examinées à des fins de saisie et de recoupement des données.

Dimensionnement du marché et prévisions

Le modèle applique une approche descendante. La base de baies installées est reconstruite à partir des ajouts de MW, de la densité moyenne des baies (kW par baie) et des ratios d'utilisation, qui sont ensuite évalués à l'aide de PSA vérifiés. Les résultats sont corroborés par des vérifications ascendantes sélectives, des synthèses de fournisseurs et des échantillons de canaux avant d'être ajustés pour les expansions en vol. Les données d'entrée clés comprennent les MW hyperscale annoncés annuellement, les taux d'occupation de la colocation, l'indice des prix de l'aluminium, l'évolution du mélange de hauteurs de baies et la législation sur la souveraineté des données qui oriente l'hébergement local. Les prévisions utilisent la régression multivariée combinée à l'analyse de scénarios ; les trajectoires de croissance de la densité et du CAPEX hyperscale constituent les variables indépendantes tandis que le PIB macro-économique agit comme un modérateur. Les lacunes dans les comptages ascendants sont comblées par les moyennes pondérées de notre panel principal.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de deux examens par des analystes, de vérifications des écarts par rapport aux séries historiques et d'un rapprochement avec les expéditions externes. Les modèles sont actualisés chaque année ; des mises à jour en milieu de cycle sont déclenchées si les tarifs des services publics, les accords de capacité historiques ou les fluctuations monétaires font varier les valeurs de plus de cinq pour cent. Une dernière vérification avant publication permet de s'assurer que les clients reçoivent les dernières informations.

Pourquoi le centre de données de Mordor's Spain Rack Baseline commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des catégories de supports, des bases de prix et des cadences d'actualisation distinctes.

Les principaux facteurs d'écart comprennent des définitions plus étroites, des années de référence plus anciennes ou des conversions de devises décalées par rapport aux taux en temps réel de la BCE, autant d'éléments qui gonflent ou dégonflent les totaux par rapport à notre point de vue sur l'USD 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 82,09 millions USD (2025) | Renseignements sur le Mordor | |

| 74,9 millions USD (2023) | Conseil régional A | Base de référence plus ancienne et inclusion partielle des cadres ouverts uniquement |

| 95 millions USD (2024) | Conseil mondial B | regroupe les baies avec boîtiers, exclut les micro-sites de bordure, moyenne annuelle des devises |

La comparaison montre qu'une fois que le champ d'application, le calendrier et les hypothèses de prix sont alignés, notre chiffre se situe dans la moyenne, signalant une base de référence équilibrée et transparente que les décideurs peuvent retracer grâce à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des racks de centres de données en Espagne ?

Le marché est évalué à 95,83 millions USD en 2026 et devrait atteindre 207,63 millions USD d'ici 2031.

Quel type de rack domine la demande en Espagne ?

Les racks armoire (fermés) dominent avec 71,68 % des revenus en 2025 et affichent un TCAC de 20,62 % jusqu'en 2031 en raison de la hausse des besoins en matière de sécurité et de contrôle du flux d'air.

Pourquoi les armoires 48U gagnent-elles du terrain sur les modèles 42U ?

Les charges de travail d'IA nécessitent un espace vertical supplémentaire pour les collecteurs de refroidissement liquide et les PDU redondants, ce qui propulse les designs 48U à un TCAC de 19,21 %.

Comment les contraintes du réseau électrique affectent-elles les constructions de centres de données ?

Madrid et Barcelone font face à des délais d'attente pouvant aller jusqu'à neuf mois pour de nouveaux circuits, retardant les déploiements de racks haute densité et déplaçant certains projets vers l'Aragon.

Dernière mise à jour de la page le: