Taille et part du marché mexicain de l'alimentation électrique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

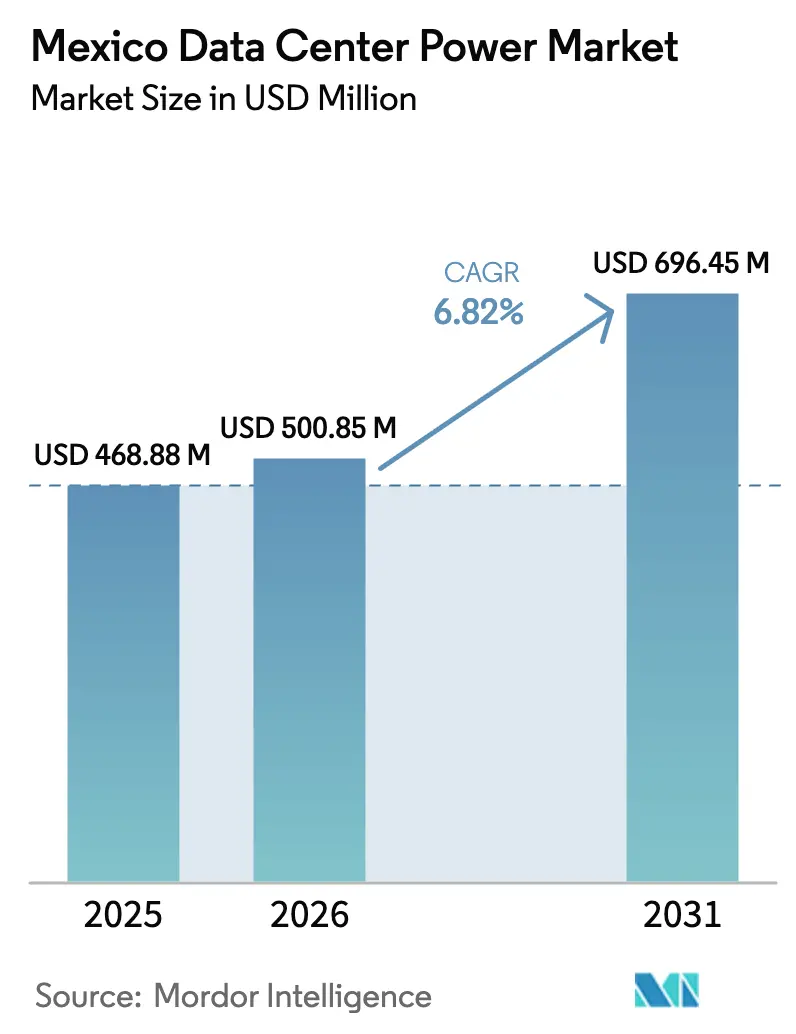

| Taille du marché de l'année de base (2025) | 468.88 Millions de dollars américains |

| Taille du Marché (2026) | 500.85 Millions de dollars américains |

| Taille du Marché (2031) | 696.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain de l'alimentation électrique des centres de données par Mordor Intelligence

La taille du marché mexicain de l'alimentation électrique des centres de données était évaluée à 468,88 millions USD en 2025 et devrait croître de 500,85 millions USD en 2026 pour atteindre 696,45 millions USD d'ici 2031, à un TCAC de 6,82 % durant la période de prévision (2026-2031). La croissance est portée par la numérisation induite par la délocalisation de proximité, l'expansion rapide du cloud hyperscale et la montée en puissance des charges de travail d'IA qui augmentent la densité de puissance au niveau des baies. Les incitations fédérales dans le cadre du Plan México favorisent les entrées de capitaux vers de nouveaux campus, tandis que les opérateurs adoptent des technologies d'onduleurs et d'unités de distribution d'énergie écoénergétiques pour réduire les dépenses d'exploitation. Les accords d'achat d'énergie renouvelable et le stockage par batteries gagnent du terrain à mesure que les entreprises s'alignent sur les objectifs de neutralité carbone pour 2030. L'instabilité du réseau électrique demeure le principal risque opérationnel, incitant à des conceptions de redondance N+1 et 2N généralisées et à une transition vers les certifications de Niveau IV dans les constructions à mission critique.

Points clés du rapport

- Par composant, les systèmes d'onduleurs ont dominé avec une part de revenus de 35,62 % en 2025 ; les unités de distribution d'énergie devraient se développer à un TCAC de 7,75 % jusqu'en 2031.

- Par type de centre de données, la colocation détenait 44,72 % de la part du marché mexicain de l'alimentation électrique des centres de données en 2025, tandis que les services hyperscale/cloud progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par taille, les grandes installations représentaient 45,85 % de la taille du marché mexicain de l'alimentation électrique des centres de données en 2025 ; les méga-centres croissent à un TCAC de 8,31 % jusqu'en 2031.

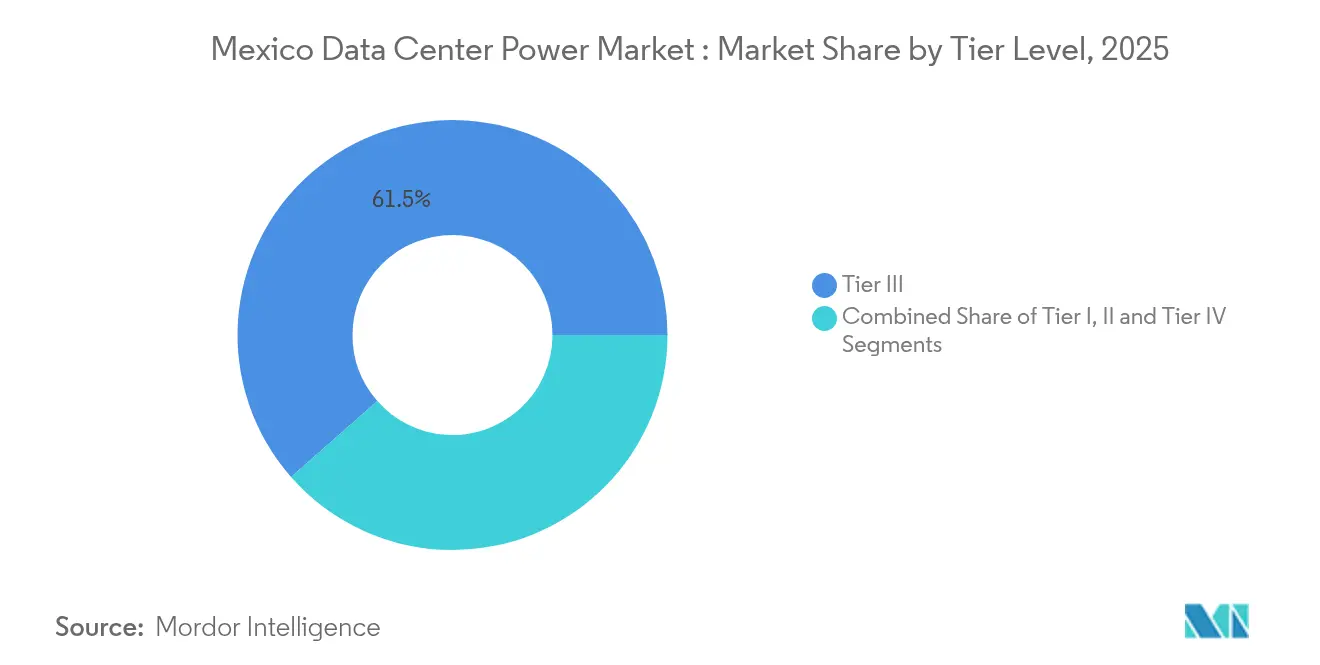

- Par niveau, les sites de Niveau III ont capturé 61,48 % de la part des revenus en 2025, tandis que les déploiements de Niveau IV affichent le TCAC le plus rapide à 9,02 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mexicain de l'alimentation électrique des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la construction hyperscale et cloud | +2.1% | National, avec concentration à Querétaro, Mexico | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique et de réduction des dépenses d'exploitation | +1.3% | National | Long terme (≥ 4 ans) |

| Incitations fédérales dans le cadre de l'Agenda numérique du Mexique | +0.9% | National | Moyen terme (2-4 ans) |

| Prolifération des centres de données périphériques liée à la délocalisation de proximité à la frontière États-Unis–Mexique | +1.8% | Nord du Mexique (Monterrey, Tijuana, Ciudad Juárez) | Court terme (≤ 2 ans) |

| Disponibilité excédentaire d'accords d'achat d'énergie renouvelable pour l'alimentation verte des centres de données | +0.7% | Querétaro, Mexico, Guadalajara | Long terme (≥ 4 ans) |

| Déploiements de micro-centres de données à ultra-faible latence portés par la 5G | +0.5% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la construction hyperscale et cloud : transformer le paysage numérique du Mexique

Les grands acteurs du cloud mettent en service des campus de plusieurs mégawatts pour répondre à la demande régionale en matière d'IA et de SaaS. Microsoft a lancé sa première région cloud mexicaine en 2024, tandis qu'AWS s'est engagé à investir 5 milliards USD pour trois installations à Querétaro d'ici 2025. Ces constructions nécessitent à elles seules plus de 700 MW de puissance mise en service, ce qui pèse sur le réseau et crée une forte demande pour des appareillages de commutation à haute efficacité et des onduleurs modulaires. Les fournisseurs se regroupent près des corridors d'énergie renouvelable pour sécuriser des accords d'achat d'énergie à long terme et respecter leurs engagements de durabilité d'entreprise. La coordination avec les services publics influence désormais le choix des sites davantage que la disponibilité de la fibre, remodelant la carte concurrentielle du marché mexicain de l'alimentation électrique des centres de données.

Mandats d'efficacité énergétique et de réduction des dépenses d'exploitation : stimuler l'innovation dans la gestion de l'énergie

L'électricité peut représenter 60 % des coûts d'exploitation des centres de données mexicains. Les opérateurs privilégient donc des chemins d'alimentation à faibles pertes, des onduleurs lithium-ion et des plages de température plus larges. Equinix a atteint un PUE de 1,5 dans plusieurs installations en combinant une gestion avancée des flux d'air, le refroidissement liquide et des programmes de gestion de l'énergie ISO 50001. La gamme d'onduleurs à 98 % d'efficacité d'ABB réduit les pertes de conversion, générant des économies immédiates et des délais de retour sur investissement plus courts. [1]ABB, "La voie vers des centres de données écoénergétiques," abb.comCes mesures renforcent la compétitivité à mesure que les hyperscalers comparent les coûts locaux à ceux de leurs homologues américains.

Incitations fédérales dans le cadre de l'Agenda numérique du Mexique : catalyser l'investissement

Le Plan México accorde des déductions fiscales de 41 % à 91 % sur les actifs fixes liés aux constructions de centres de données, à la production d'énergie et à la R&D technologique durant 2025-2026. [2]Covington & Burling, "Le Plan Mexique de la présidente Sheinbaum," cov.com Le programme vise également une augmentation de la capacité nationale de 22 GW, avec priorité accordée au solaire et à l'éolien. Ces mesures réduisent les risques des projets à grande échelle et accélèrent les délais, notamment dans les villes de second rang où le foncier est abondant. Les investisseurs anticipent des approbations plus rapides grâce à des règles de délivrance de permis simplifiées.

Prolifération des centres de données périphériques liée à la délocalisation de proximité à la frontière États-Unis–Mexique : redéfinir la connectivité régionale

Les fabricants qui se relocalisent depuis l'Asie ont besoin d'une latence inférieure à 5 ms pour le contrôle de la production et l'analyse de la chaîne d'approvisionnement. Les installations périphériques à Monterrey, Tijuana et Ciudad Juárez répondent à ce besoin, consommant généralement moins de 1 MW tout en exigeant des unités de distribution d'énergie au niveau des baies très efficaces. Le nouveau hub transfrontalier de MDC Data Centers améliore l'interconnexion entre les opérateurs mexicains et les points d'échange Internet américains, soulignant la convergence des services de télécommunications et de calcul. La croissance périphérique diversifie le marché mexicain de l'alimentation électrique des centres de données, atténuant la dépendance excessive aux hubs centraux.

Analyse de l'impact des freins*

| Frein | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'installation et de maintenance élevés | -1.2% | National | Moyen terme (2-4 ans) |

| Instabilité du réseau nécessitant une redondance coûteuse | -1.6% | National, particulièrement sévère dans les pôles émergents de centres de données | Court terme (≤ 2 ans) |

| Procédures d'autorisation longues dans les corridors de croissance industrielle | -0.8% | Querétaro, Mexico, Monterrey | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs certifiés en alimentation électrique pour centres de données | -0.7% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation et de maintenance élevés : des calculs de retour sur investissement complexes

La construction d'une installation de Niveau III au Mexique coûte en moyenne 38 millions USD par MW, l'infrastructure d'alimentation représentant la part de coût la plus importante.[3]Bank of America, "Industrie/Multi-industrie : qui fabrique le centre de données," bankofamerica.com/ Les droits d'importation sur les appareillages de commutation et les batteries augmentent encore les dépenses d'investissement. Les acteurs nationaux de plus petite taille peinent à accéder au financement, ce qui concentre le marché autour des multinationales disposant de capitaux importants. Pour gérer les risques, les opérateurs privilégient les constructions modulaires qui alignent les dépenses sur la montée en charge de l'occupation.

Instabilité du réseau nécessitant une redondance coûteuse : le paradoxe de l'alimentation électrique

Le réseau national nécessite une mise à niveau estimée à 8,8 milliards USD pour soutenir 70 centres de données planifiés d'ici 2029. Les chutes de tension fréquentes obligent les opérateurs à déployer des générateurs et des bancs de batteries en configuration 2N, ce qui alourdit à la fois les dépenses d'investissement et les dépenses d'exploitation. L'adoption d'huile végétale hydrotraitée dans les groupes électrogènes de secours réduit les émissions mais ajoute de la complexité à l'approvisionnement en carburant. Ce paradoxe compense l'avantage de coût du Mexique en matière de tarifs d'électricité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'onduleurs ancrent la fiabilité et stimulent l'innovation

Les systèmes d'onduleurs ont capturé 35,62 % des revenus en 2025, soulignant leur rôle de première ligne de défense contre l'alimentation réseau instable du Mexique. L'adoption de la chimie lithium-ion réduit l'encombrement au sol et raccourcit les cycles de remplacement, soutenant les tendances à la densification. Les onduleurs en mode hybride avec fonctionnalités en mode économique réduisent les pertes de conversion de 70 % en fonctionnement normal, permettant des délais de retour sur investissement inférieurs à trois ans. Les conceptions modulaires offrent une capacité d'échange à chaud, réduisant le temps moyen de réparation et renforçant ainsi le marché mexicain de l'alimentation électrique des centres de données.

Les unités de distribution d'énergie affichent le TCAC le plus rapide à 7,75 % jusqu'en 2031, à mesure que les densités au niveau des baies dépassent 15 kW. Les unités de distribution d'énergie intelligentes avec mesure au niveau des prises permettent un équilibrage de charge piloté par l'IA qui réduit la puissance inutilisée. Les capteurs environnementaux intégrés aux unités de distribution d'énergie alimentent des suites DCIM globales, favorisant la maintenance préventive. La demande de générateurs persiste malgré les pressions en matière de durabilité ; les équipementiers proposent désormais des ensembles moteurs compatibles avec l'huile végétale hydrotraitée pour maintenir la conformité avec les normes carbone émergentes. Les revenus des services augmentent parallèlement, reflétant une pénurie de compétences en ingénieurs certifiés en alimentation électrique.

Par type de centre de données : la domination de la colocation face à la montée en puissance de l'hyperscale

Les fournisseurs de colocation détenaient 44,72 % de la part du marché mexicain de l'alimentation électrique des centres de données en 2025, offrant aux entreprises une voie à faibles dépenses d'investissement vers une infrastructure conforme. Ces sites affichent en moyenne 8 kW par baie et intègrent des salles de rencontre neutres vis-à-vis des opérateurs qui prennent en charge les passerelles cloud. À mesure que les entreprises rapatrient des charges de travail critiques depuis les États-Unis, la demande de conformité nationale et de souveraineté des données renforce les réservations de colocation.

Les opérateurs hyperscale croissent à un TCAC de 9,12 % en déployant des campus de plus de 20 MW avec refroidissement sans eau et sous-stations sur site. Leur modèle de construction vers le cœur accélère les volumes de composants, bénéficiant aux fournisseurs d'appareillages de commutation et de jeux de barres actifs dans le secteur mexicain de l'alimentation électrique des centres de données. Les sites d'entreprise et périphériques restent pertinents pour des applications spécifiques sensibles à la latence telles que la fabrication intelligente, formant un écosystème équilibré qui stabilise la demande nationale en équipements d'alimentation.

Par taille de centre de données : les grandes installations en tête, les méga-sites s'accélèrent

Les grandes installations entre 5 MW et 10 MW détenaient 45,85 % des revenus en 2025. Elles réalisent des économies d'échelle tout en maintenant les coûts fonciers et d'interconnexion à un niveau gérable. Les opérateurs privilégient la topologie N+1 dans ces sites, équilibrant la disponibilité avec des dépenses de redondance réduites.

Les méga-installations, définies à 30 MW et plus, se développent à un TCAC de 8,31 %. Le campus de 300 MW d'ODATA illustre ce bond en avant, avec des chemins électriques 2N + 1 et des blocs évolutifs mis sous tension par phases de 50 MW. À mesure que les clusters d'entraînement d'IA exigent une puissance contiguë, les conceptions méga attirent des transformateurs de plus grande capacité et des onduleurs à moyenne tension, modifiant le paysage de la chaîne d'approvisionnement de la taille du marché mexicain de l'alimentation électrique des centres de données.

Par niveau : le Niveau III comme référence, le Niveau IV gagne du terrain stratégique

Les sites de Niveau III ont généré 61,48 % des revenus de 2025 grâce à leur équilibre coût-disponibilité et leur disponibilité de 99,982 %. Ces installations s'appuient sur une architecture N+1, offrant une maintenabilité simultanée attractive pour les charges de travail financières et de commerce électronique. Le Niveau IV croît le plus rapidement à un TCAC de 9,02 % pour répondre aux mandats de tolérance aux pannes de la fintech, de la santé et des administrations publiques. La construction de 6 MW de HostDime à Guadalajara utilise des chemins électriques 2N + 1 et une distribution redondante isolée, reflétant un pivot à l'échelle du secteur vers des conceptions sans point de défaillance unique. Les dépenses supplémentaires liées au Niveau IV encouragent des partenariats stratégiques de colocation où les coûts sont partagés entre les locataires principaux.

Analyse géographique

Mexico conserve sa pertinence en raison de sa concentration de services financiers et publics. Le complexe de Niveau IV de Claro Triara illustre les meilleures pratiques en matière de redondance, associant des alimentations doubles à des groupes électrogènes diesel-huile végétale hydrotraitée pour maintenir une disponibilité de 99,995 %. La densité urbaine limite les nouvelles constructions, de sorte que la modernisation des friches industrielles domine les schémas d'investissement, mettant l'accent sur des unités de distribution d'énergie plus efficaces et l'analyse prédictive.

Les villes frontalières du nord, Monterrey, Tijuana et Ciudad Juárez, bénéficient de la délocalisation de proximité et de la demande de latence inférieure à 10 ms vers les points de terminaison américains. Le site de 80 millions USD de Scala Data Centers à Tepotzotlán (5 MW extensible à 7,9 MW) illustre cette dynamique des marchés secondaires. La variabilité de la solidité du réseau incite les opérateurs à privilégier des salles d'alimentation conteneurisées modulaires pouvant être déplacées si l'expansion des services publics prend du retard.

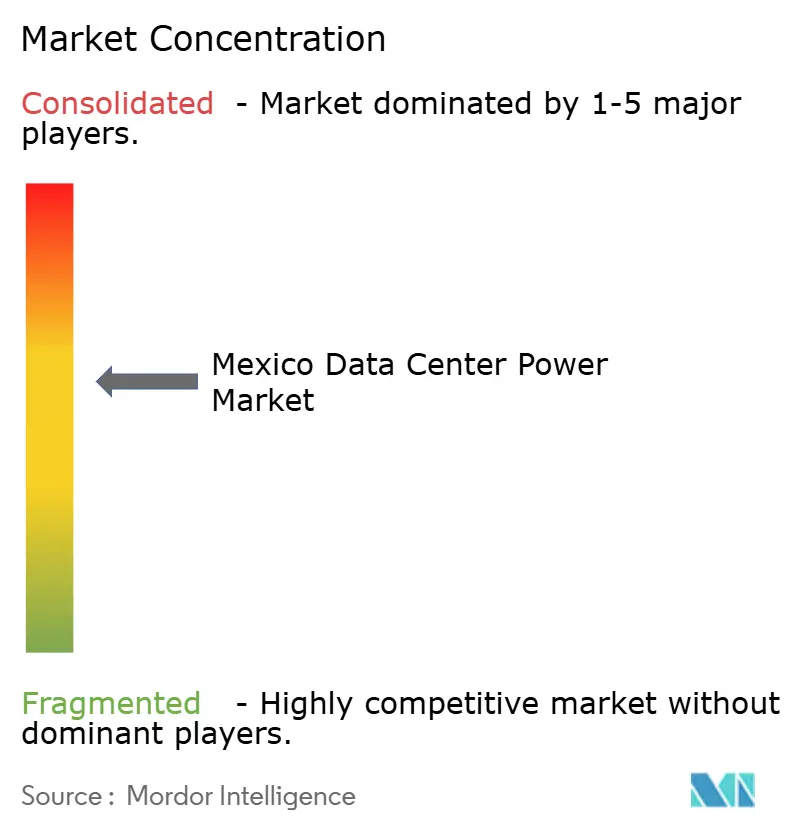

Paysage concurrentiel

Les grands acteurs mondiaux de l'alimentation électrique ABB, Schneider Electric, Vertiv, Eaton dominent l'offre, chacun proposant des portefeuilles d'onduleurs, de jeux de barres et de DCIM adaptés à l'environnement à haute température et haute altitude du Mexique. L'alliance de Siemens Energy avec Eaton en 2025 souligne la tendance vers des solutions intégrées verticalement couvrant la production jusqu'à la distribution en baie.

Les intégrateurs de systèmes régionaux comblent les lacunes de service avec une maintenance 24h/24 et 7j/7 et des dépôts de pièces de rechange à réponse rapide, essentiels dans les villes secondaires où la présence des équipementiers reste limitée. Les déploiements périphériques ouvrent des espaces vierges pour les fournisseurs de niche de modules d'alimentation prêts à l'emploi et d'armoires de batteries lithium-ion optimisées pour les micro-sites de 1 MW. Les mandats en matière d'énergie renouvelable stimulent l'innovation dans les onduleurs interactifs avec le réseau et les générateurs compatibles à l'hydrogène, différenciant les fournisseurs dans les appels d'offres contractuels.

Leaders du secteur mexicain de l'alimentation électrique des centres de données

ABB Ltd.

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ODATA a inauguré un campus de 3 milliards USD et 400 MW à Querétaro, mettant sous tension 200 MW lors de la phase 1.

- Mai 2025 : Siemens Energy et Eaton se sont associés pour co-concevoir des chaînes d'alimentation conformes aux énergies renouvelables pour les centres de données mexicains.

- Février 2025 : Alibaba Cloud a ouvert une nouvelle région cloud au Mexique, intensifiant la concurrence hyperscale.

- Janvier 2025 : Le Plan México a introduit des déductions fiscales allant jusqu'à 91 % pour les actifs fixes des centres de données, accompagnées d'un engagement d'expansion de la capacité de production de 22 GW.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mexicain de l'alimentation électrique des centres de données comme l'ensemble de l'infrastructure électrique sur site, les systèmes d'alimentation sans interruption, les unités de distribution d'énergie, les appareillages de commutation, les commutateurs de transfert, les générateurs et les services associés installés pour fournir une électricité continue et redondante aux baies informatiques hébergées dans des installations dédiées ou de colocation à travers le pays.

Exclusions de la portée : les ventes d'électricité du réseau et les systèmes de bâtiment non électriques tels que les refroidisseurs et les unités de refroidissement CRAH/CRAC sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'onduleurs

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et périphériques

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Méga-centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs en conception d'installations, des responsables des achats de colocation et des planificateurs de services publics à Querétaro, Monterrey et Mexico. Les discussions ont validé les délais de livraison réels pour les groupes électrogènes, les fourchettes de prix typiques des onduleurs par kVA et les prévisions d'adoption des architectures de Niveau IV, comblant les lacunes de données laissées par les sources secondaires.

Recherche documentaire

Nous avons commencé par des examens de la réglementation commerciale de la Commission de régulation de l'énergie du Mexique et de la Secrétairerie de l'énergie, suivis de données d'importation douanières détaillant les expéditions de modules d'onduleurs supérieurs à 20 kVA. Les livres blancs du secteur de l'Uptime Institute, les statistiques de l'Agence internationale de l'énergie et les dépôts d'investissement sur le BMV pour les fournisseurs d'équipements d'alimentation cotés ont fourni des données de base sur les volumes, les prix et les tendances de mise en service. Des informations supplémentaires ont été tirées de sources de premier rang telles que les tableaux d'intensité énergétique de l'OCDE, les registres de projets de centres de données publiés par le gouvernement local de Querétaro et les archives de presse accessibles via Dow Jones Factiva. Ces sources illustrent les pipelines de capacité, les préférences en matière de redondance et les prix de vente moyens. La liste est indicative ; de nombreuses autres références publiques et payantes ont alimenté la phase documentaire.

Les résumés de brevets extraits via Questel nous ont aidés à retracer les nouvelles chimies d'onduleurs lithium-ion, tandis que les données financières de D&B Hoovers ont vérifié les répartitions de revenus pour les équipementiers opérant au Mexique. Cette triangulation met en évidence les évolutions technologiques qui influencent nos prévisions de mix de composants.

Dimensionnement du marché et prévisions

Une construction descendante part de la charge informatique installée et planifiée (MW) publiée par les autorités étatiques, que nous convertissons en dépenses d'infrastructure d'alimentation à l'aide de coefficients de pénétration pour les onduleurs, les unités de distribution d'énergie et les générateurs. Les résultats sont recoupés par des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des calculs de prix de vente moyen multiplié par le volume. Les principaux moteurs modélisés comprennent la densité des baies hyperscale, les indices de stabilité du réseau, le prix moyen du diesel, la demande de serveurs liée à la délocalisation de proximité et les taux de transition de niveau. Les prévisions utilisent une régression multivariée avec analyse de scénarios pour capturer les variations de la politique énergétique fédérale et des coûts d'intégration des énergies renouvelables. Lorsque les estimations ascendantes présentaient des écarts, nous avons interpolé à l'aide de références régionales pondérées avant de les réconcilier avec le modèle principal.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux valeurs historiques d'importation et aux communications trimestrielles des équipementiers ; les anomalies déclenchent un second examen par un analyste. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lorsque des événements importants, tels que des modifications des tarifs de la CFE, modifient les hypothèses. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence mexicaine de l'alimentation électrique des centres de données de Mordor mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur la portée des composants, les niveaux de redondance pris en compte et la fréquence d'actualisation.

Notre sélection rigoureuse de variables et notre cycle de mise à jour annuel maintiennent la référence solidement ancrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 468,88 millions USD (2025) | ||

| 437 millions USD (2024) | Consultance mondiale A | Exclut les sites de Niveau IV ; applique des prix de vente moyens régionaux qui ignorent la dépréciation du peso |

| 167,9 millions USD (2024) | Journal professionnel B | Ne comptabilise que les revenus des solutions, omet les services et les appareillages de commutation à moyenne tension |

Ces comparaisons montrent que la répartition équilibrée de Mordor entre les revenus des composants et des services, la tarification ajustée au peso et l'inclusion des déploiements de Niveau IV prêts pour l'avenir produisent une référence fiable et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mexicain de l'alimentation électrique des centres de données ?

Le marché est évalué à 500,85 millions USD en 2026 et devrait atteindre 696,45 millions USD d'ici 2031.

Quelle catégorie de composants représente les dépenses les plus importantes dans les centres de données mexicains ?

Les systèmes d'onduleurs représentent 35,62 % des revenus de 2025, reflétant leur rôle central dans la protection des opérations contre l'instabilité du réseau.

Comment les incitations fédérales soutiennent-elles les nouvelles constructions de centres de données ?

Le Plan México prévoit des déductions fiscales de 41 % à 91 % sur les actifs éligibles et vise une augmentation de 22 GW de la capacité de production, réduisant les délais de retour sur investissement des projets.

Quelles stratégies les opérateurs utilisent-ils pour faire face à l'instabilité du réseau ?

Les entreprises déploient une redondance N+1 ou 2N, intègrent le stockage par batteries et adoptent des générateurs compatibles avec l'huile végétale hydrotraitée pour assurer une alimentation continue.

Dernière mise à jour de la page le: