Taille et part du marché de l'électronique spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 6.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

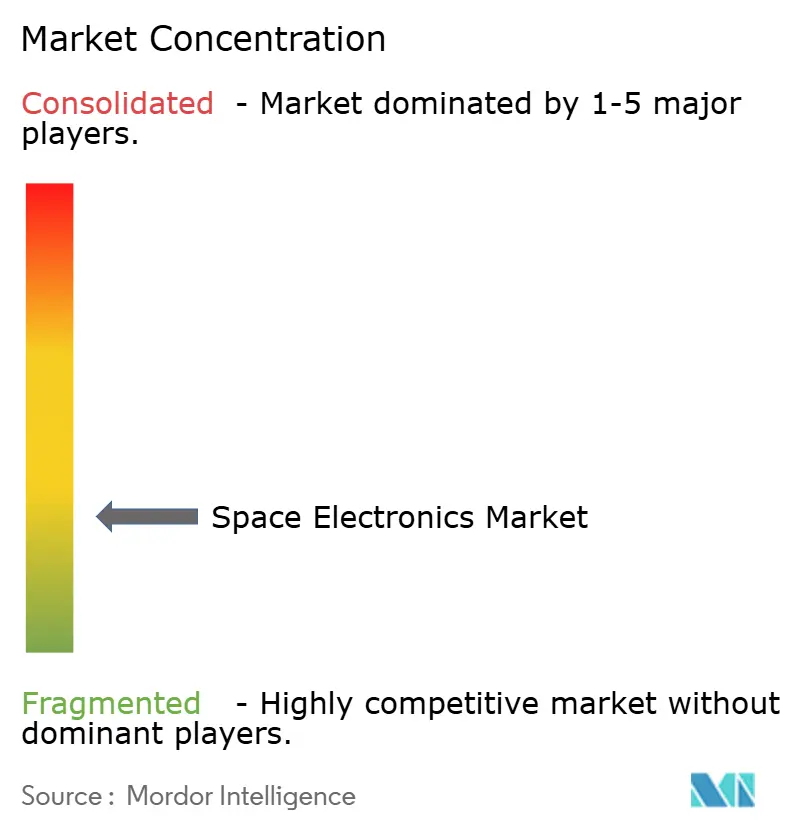

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique spatiale par Mordor Intelligence

La taille du marché de l'électronique spatiale devrait passer de 5,06 milliards USD en 2025 à 5,32 milliards USD en 2026 et devrait atteindre 6,86 milliards USD d'ici 2031, à un TCAC de 5,19 % sur la période 2026-2031. Cette trajectoire régulière signale une transition des lancements de prototypes du début de la décennie vers des séries de production évolutives intégrant l'informatique autonome, les dispositifs de puissance à haute efficacité et les conceptions tolérantes aux radiations dans chaque classe de mission. La dynamique se concentre autour de trois thèmes : les constellations haut débit multi-orbites nécessitant des milliers de satellites, les programmes d'exploration de l'espace lointain requérant une prise de décision embarquée loin de la Terre, et les lignes de fabrication de petits satellites offrant des prix de niveau commercial sans sacrifier la résilience aux radiations. La tension sur la chaîne d'approvisionnement en plaquettes durcies aux radiations demeure un frein structurel, tandis que les réformes du contrôle des exportations élargissent modestement les opportunités de collaboration au sein des réseaux de partenaires de confiance. Les stratégies concurrentielles associent de plus en plus les entreprises ayant un héritage spatial avec des partenaires du secteur des semi-conducteurs commerciaux, afin que les innovations en matière d'IA en périphérie, de dispositifs de puissance à large bande interdite et d'avionique modulaire se traduisent rapidement en matériel de vol.

Points clés du rapport

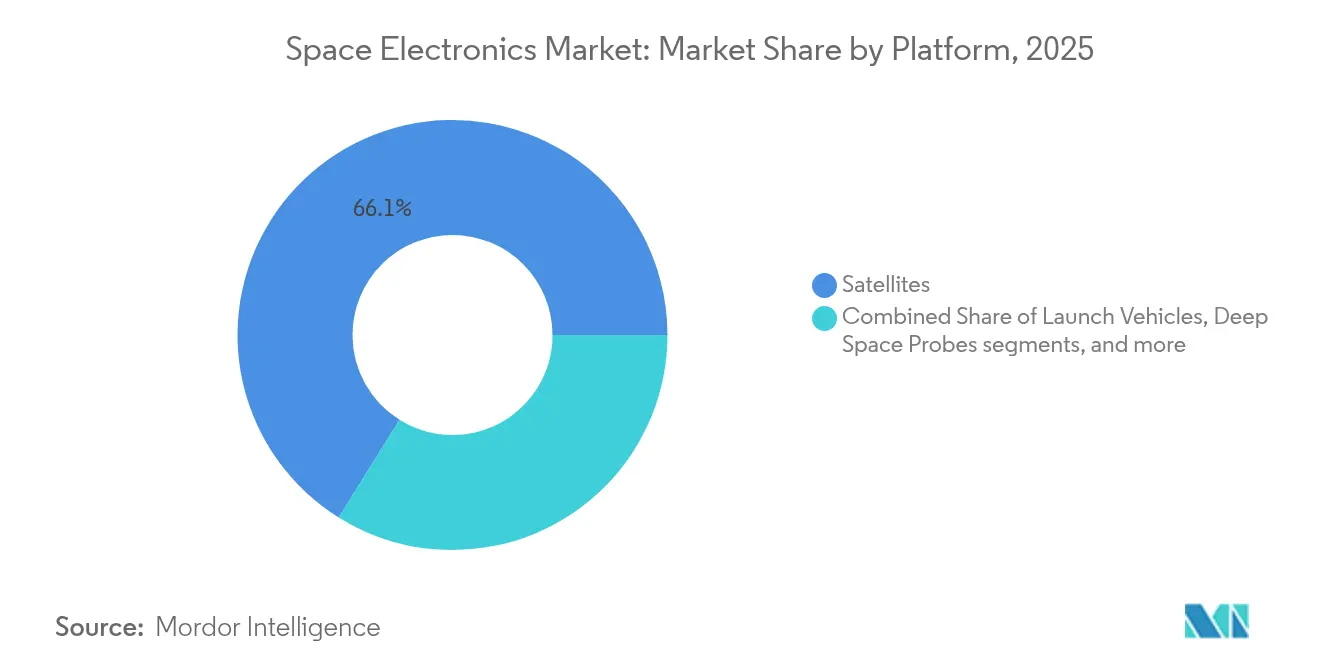

- Par plateforme, les satellites ont dominé le marché de l'électronique spatiale avec 66,12 % de part en 2025, tandis que les sondes d'exploration de l'espace lointain devraient croître à un TCAC de 8,74 % jusqu'en 2031.

- Par application, les systèmes de communication ont représenté 44,62 % des revenus en 2025 ; les missions scientifiques et de démonstration technologique affichent les perspectives de croissance les plus rapides avec un TCAC de 7,88 %.

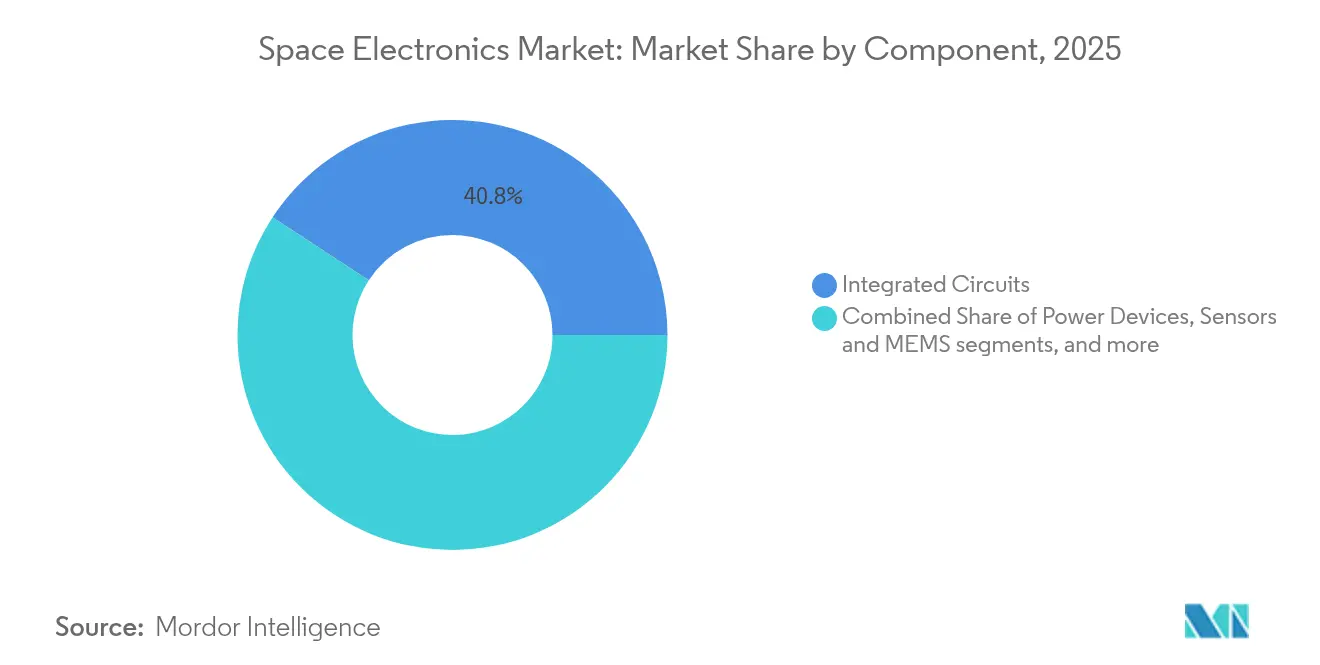

- Par composant, les circuits intégrés ont détenu une part de 40,78 % du marché de l'électronique spatiale en 2025, tandis que les dispositifs de puissance devraient progresser à un TCAC de 7,73 % entre 2026 et 2031.

- Par type, les composants durcis aux radiations ont conservé une part de 62,12 % en 2025 ; les composants tolérants aux radiations affichent le TCAC le plus élevé à 8,95 % jusqu'en 2031.

- Par utilisateur final, les opérateurs commerciaux ont représenté 54,63 % des revenus de 2025, tandis que la demande militaire et de défense devrait augmenter à un TCAC de 9,28 %.

- Par géographie, l'Amérique du Nord a capté 36,45 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'électronique spatiale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de grandes constellations en orbite basse terrestre | +1.8% | Concentration mondiale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des missions d'exploration de l'espace lointain | +1.2% | Amérique du Nord et UE avec soutien émergent de l'APAC | Long terme (≥ 4 ans) |

| IA en périphérie embarquée et traitement à haute bande passante | +0.9% | Leaders technologiques en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Miniaturisation et production de masse de petits satellites | +0.7% | Mondial avec avantages de coûts en APAC | Court terme (≤ 2 ans) |

| Financement par capital-risque de l'infrastructure IoT spatiale | +0.6% | Amérique du Nord et UE en premier, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Demande militaire de microprocesseurs sécurisés et qualifiés pour l'espace | +0.5% | Amérique du Nord, UE, alliés sélectionnés en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de grandes constellations de satellites en orbite basse terrestre

Les flottes projetées dépassant 10 000 engins spatiaux transforment chaque manifeste de lancement en un événement d'approvisionnement en électronique en volume qui multiplie la demande volumique par plusieurs fois. La masse moyenne des petits satellites augmente vers 200 kg, permettant davantage de matériel de traitement, de mémoire et de liaison optique tout en restant dans des enveloppes de coût de lancement agressives. Les dispositifs COTS tolérants aux radiations satisfont désormais la plupart des durées de vie en orbite basse terrestre, orientant les budgets à l'écart des solutions entièrement durcies aux radiations et attirant les fabricants de semi-conducteurs commerciaux sur le marché de l'électronique spatiale.

Augmentation des missions d'exploration de l'espace lointain

Les délais de propagation aller simple vers Mars rendent le contrôle au sol impraticable, de sorte que les engins spatiaux ont besoin de processeurs offrant des performances 100 fois supérieures à celles des générations précédentes tout en maintenant une tolérance de 300 kilorads. Le projet de calcul haute performance pour les vols spatiaux de la NASA illustre ce besoin, associant des cœurs RISC-V tolérants aux pannes à une accélération par IA pour la navigation autonome.[1] NASA, "High-Performance Spaceflight Computing," nasa.gov La demande augmente également pour les dispositifs SiC et GaN capables de supporter les variations de température lunaires de 100 K à 390 K.

IA en périphérie embarquée et traitement de charge utile à haute bande passante

L'IA en périphérie réduit les volumes de liaison descendante jusqu'à 90 % grâce à l'analyse en orbite, libérant du spectre et permettant des chaînes de décision en temps réel. Les expériences neuromorphiques démontrent une inférence à très faible consommation d'énergie avec une tolérance intrinsèque aux pannes face aux perturbations dues aux événements singuliers. L'héritage de vol précoce acquis en 2024 prouve que les performances de niveau GPU peuvent coexister avec des budgets thermiques qualifiés pour l'espace, ouvrant des flux de revenus dans la formation de faisceaux adaptative, l'évitement des collisions et l'observation de la Terre réactive.

Miniaturisation et production de masse de petits satellites

L'héritage des CubeSats montre une production scientifique par dollar plus élevée que les missions traditionnelles, validant l'économie des petites plateformes. Les capteurs à base de MEMS et les kits d'avionique modulaires réduisent les piles de charge utile tout en maintenant la compatibilité électromagnétique dans des cartes de plus en plus denses. Les lignes d'assemblage adaptées des pratiques de l'électronique grand public livrent désormais des dizaines de satellites identiques par mois, un rythme essentiel pour les cycles de renouvellement des constellations. Les protocoles d'assurance qualité évoluent pour équilibrer l'échantillonnage statistique avec la fiabilité des vols spatiaux, réduisant les coûts non récurrents et accélérant les calendriers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités du contrôle des exportations et de la conformité | -0.8% | Mondial, fort impact sur les transferts d'origine américaine | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la capacité des fonderies durcies aux radiations | -1.1% | Concentré dans les usines américaines et européennes | Long terme (≥ 4 ans) |

| Exigences strictes de qualification spatiale et d'héritage | -1.0% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Coût de développement élevé par rapport à des volumes relativement faibles | -0.9% | Mondial, affectant particulièrement les entrants des marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexités du contrôle des exportations et de la conformité

En octobre 2024, les règles spatiales ont simplifié les licences pour les programmes civils tout en maintenant des exigences strictes sur les charges utiles liées à la défense, obligeant les fabricants à séparer les lignes de produits et les flux de documentation. Même avec les nouvelles exceptions de licence pour les nations alliées, les équipes de conformité doivent cartographier la provenance des composants au niveau de la plaquette, prolongeant les cycles de conception jusqu'au vol et augmentant les coûts généraux.

Goulots d'étranglement de la capacité des fonderies durcies aux radiations

Seules quelques lignes peuvent traiter des plaquettes capables de 300 kilorads à des rendements économiquement viables. Les subventions de la loi CHIPS d'un montant de 59,4 millions USD élargissent légèrement la capacité mais sont en retard par rapport à la demande projetée pour les missions d'exploration de l'espace lointain.[2]NIST, "CHIPS Incentives Awards to BAE Systems and Rocket Lab," nist.gov Les concepteurs font donc face à des délais de livraison dépassant 18 mois, les forçant à effectuer des achats de prototypes en phase précoce et à constituer des stocks tampons qui augmentent le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la capacité autonome redéfinit la demande par plateforme

Les satellites ont représenté 66,12 % des revenus de 2025, démontrant comment les opérateurs de constellations ancrent le marché de l'électronique spatiale. Les sondes d'exploration de l'espace lointain devraient se développer à un TCAC de 8,74 %, et la taille du marché de l'électronique spatiale pour ces véhicules devrait atteindre 1,23 milliard USD d'ici 2031, parallèlement à l'augmentation du trafic Artemis. Les lanceurs préservent une niche essentielle car les systèmes de guidage et d'avionique doivent tolérer des vibrations extrêmes, tandis que les cycles de renouvellement des stations spatiales maintiennent une demande stable pour l'électronique de survie.

La domination des satellites signale un modèle commercial basé sur le volume : les conceptions tolérantes aux radiations équilibrent coût et durée de vie, permettant aux opérateurs de renouveler le matériel plus fréquemment. Les missions d'exploration de l'espace lointain, en revanche, s'appuient sur des microprocesseurs durcis aux radiations tels que le PIC64-HPSC 64 bits, qui intègre huit cœurs pour les flux de travail d'IA. Sur toutes les plateformes, les budgets thermiques contraignent la sélection des composants, favorisant une utilisation plus large des commutateurs de puissance à large bande interdite qui réduisent la dissipation à des fréquences de commutation élevées.

Par application : les missions centrées sur les données élargissent la combinaison d'applications

Les charges utiles de communication ont conservé une part de 44,62 % en 2025, portées par les services haut débit et de transit nécessitant des circuits intégrés spécifiques à l'application de formation de faisceaux et une synchronisation de précision. La taille du marché de l'électronique spatiale pour les missions scientifiques et de démonstration technologique croîtra à un TCAC de 7,88 %, reflétant les subventions des agences pour la validation de l'IA en orbite et les études de science des matériaux. Les opérateurs d'observation de la Terre adoptent le traitement embarqué pour fournir des analyses plutôt que des pixels bruts, tandis que les missions de navigation et de surveillance nécessitent des oscillateurs ultra-stables et des récepteurs GNSS contrôlés aux radiations.

La croissance des charges utiles scientifiques souligne un pivot vers des satellites prêts pour l'expérimentation pouvant se reconfigurer en vol. Les réseaux de portes programmables sur site avec logique triplée atténuent les défauts de radiation, permettant aux chercheurs de charger de nouveaux algorithmes pendant les missions. Les flottes de communication migrent également vers des liaisons croisées laser, augmentant les exigences de débit de données sur les émetteurs-récepteurs électro-optiques et poussant les réseaux de distribution d'horloge vers des domaines multi-gigahertz.

Par composant : l'efficacité énergétique stimule l'adoption des dispositifs à large bande interdite

Les circuits intégrés ont représenté 40,78 % des revenus de 2025. Bien que plus modestes aujourd'hui, les dispositifs de puissance progresseront à un TCAC de 7,73 % à mesure que les satellites adoptent des commutateurs SiC et GaN pour une meilleure efficacité de conversion et une masse de radiateur réduite. Les capteurs, les MEMS, les composants RF et micro-ondes suivent la courbe générale de miniaturisation, intégrant des fonctionnalités multi-axes dans des boîtiers uniques.

Derrière les chiffres, l'évolution des dispositifs de puissance est cruciale : les MOSFET SiC qualifiés à 300 kilorads combinent une résistance à l'état passant plus faible avec une marge de haute température, permettant des plans thermiques simplifiés. Les architectes de systèmes orchestrent de plus en plus les convertisseurs de point de charge autour de ces commutateurs pour réduire le poids du câblage, libérant de la masse pour les instruments de charge utile ou le propergol.

Par type : le calcul économique s'oriente vers les conceptions tolérantes aux radiations

Les dispositifs durcis aux radiations représentent encore 62,12 % des dépenses de 2025, notamment pour les actifs d'exploration et de défense. Pourtant, les lignes tolérantes aux radiations croîtront à un TCAC de 8,95 % à mesure que les conceptions basées sur des COTS s'avèrent fiables en orbite basse terrestre. Les satellites destinés à des durées de vie de cinq ans acceptent désormais des dispositifs contrôlés à 30 kilorads, réduisant le coût de la nomenclature par des facteurs pouvant atteindre dix.

Les fournisseurs comblent l'écart en durcissant les bibliothèques de procédés au niveau du masque, tirant parti des avantages inhérents à la réduction des nœuds sans la charge complète de la certification. Les contrôleurs à signaux mixtes capables de survivre à 200 kilorads tout en restant compatibles avec les composants grand public font le pont entre les écosystèmes avioniques et commerciaux, invitant de nouveaux entrants sur le marché de l'électronique spatiale.

Par utilisateur final : les achats à double usage élargissent la base de clients

Les opérateurs commerciaux ont représenté 54,63 % des revenus de 2025, ancrés par les constellations haut débit et d'observation de la Terre qui renouvellent les satellites dans un délai de cinq à sept ans. Les budgets militaires et de défense enregistreront le TCAC le plus élevé à 9,28 %, soutenant les architectures LEO résilientes conçues pour résister aux menaces cinétiques et cybernétiques. La demande des agences civiles reste stable, finançant les charges utiles scientifiques et les missions de réduction des risques technologiques.

Les planificateurs de la défense recherchent des constellations en réseau maillé, adoptant des blocs matériels identiques pour obtenir des remises sur volume des mêmes chaînes d'approvisionnement qui servent les flottes commerciales. Cette convergence accélère l'adoption par le secteur de l'électronique spatiale de micrologiciels sécurisés, d'emballages anti-falsification et de piles réseau à confiance zéro.

Analyse géographique

L'Amérique du Nord a représenté 36,45 % des revenus de 2025, soutenue par les dépenses robustes du Département de la Défense et le portefeuille d'exploration de l'espace lointain de la NASA qui canalise des contrats d'avionique à haute valeur ajoutée vers les fournisseurs nationaux. Les incitations de la loi CHIPS totalisant 59,40 millions USD financent des séries supplémentaires de plaquettes durcies aux radiations, atténuant les risques de délais à long terme et préservant la part dominante de la région. Les mises à jour du contrôle des exportations ouvrent davantage les voies de codéveloppement avec l'Australie, le Canada et le Royaume-Uni, permettant aux engins spatiaux alliés de s'approvisionner en électronique classifiée sans réaffecter les lignes de production.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,07 %. Les programmes nationaux en Chine, en Inde et au Japon galvanisent les capitaux privés dans des clusters de fabrication de satellites, tandis que des coûts de main-d'œuvre plus faibles raccourcissent les points d'équilibre pour les sous-ensembles avioniques produits en masse. Les missions lunaires et martiennes indigènes favorisent également les initiatives nationales de puces, ajoutant de la diversité à la chaîne d'approvisionnement du marché de l'électronique spatiale et accélérant la diffusion technologique au-delà des bastions nord-américains et européens.

L'Europe maintient une trajectoire stable alors que l'ESA et les agences nationales s'engagent dans des agendas d'exploration à long terme dans le cadre de la stratégie 2040. Par rapport aux niveaux américains, les limitations de financement tempèrent l'expansion globale, mais IRIS² et d'autres programmes de communications souveraines verrouillent la demande de processeurs sécurisés qualifiés pour l'espace et de circuits intégrés spécifiques à l'application de chiffrement. Le Moyen-Orient et l'Amérique du Sud sont des contributeurs émergents ; des mouvements politiques tels que le Conseil suprême de l'espace des Émirats arabes unis et l'accord de garanties technologiques du Brésil créent des canaux d'approvisionnement, bien que les développements d'infrastructure soient encore en retard par rapport aux marchés matures.

Paysage concurrentiel

Le marché de l'électronique spatiale se fragmente selon les lignes technologiques : les puces mémoire, les processeurs de vol et les dispositifs de puissance durcis aux radiations présentent une concentration plus élevée, tandis que les capteurs et les semi-conducteurs discrets restent disputés par des dizaines de petits fournisseurs. Les fournisseurs historiques s'appuient sur des décennies de qualification de vol pour justifier des prix premium, tandis que les nouveaux entrants exploitent les usines commerciales et l'automatisation de la conception pour les tests afin de réduire le coût unitaire. L'acquisition de CAES par Honeywell souligne comment les acteurs établis se consolident pour maintenir leur échelle dans la microélectronique durcie aux radiations, renforçant les barrières à l'entrée pour les procédés de plaquettes de niche.

La différenciation technologique repose désormais sur le débit de calcul par watt, la résistance aux radiations par dollar et le délai de qualification. La famille PIC64-HPSC de Microchip illustre cette triade, offrant des performances 64 bits à huit cœurs avec accélération par IA dans une enveloppe tolérante aux radiations. En parallèle, les architectures neuromorphiques testées par le Laboratoire de recherche de l'armée de l'air laissent entrevoir des gains en saut de fonction dans l'inférence tolérante aux pannes, pouvant potentiellement déplacer les CPU von Neumann traditionnels au cours de la prochaine décennie.[4]Air Force Research Laboratory, "Neuromorphic Computing Flight Experiments," af.mil

Les partenariats tissent le paysage. Les acteurs historiques du secteur spatial s'associent avec des fabricants de puces commerciaux pour codévelopper des circuits intégrés spécifiques à l'application de conversion de puissance, tandis que les fabricants de satellites invitent des spécialistes de l'informatique en nuage à porter des cadres d'apprentissage automatique sur des GPU en orbite. Ces collaborations compriment les cycles de développement, répartissent les coûts d'ingénierie non récurrents et accélèrent la pollinisation croisée entre les marchés de la défense et commerciaux — un schéma synergique définissant la prochaine phase de croissance du marché de l'électronique spatiale.

Leaders du secteur de l'électronique spatiale

Microchip Technology Inc.

BAE Systems plc

Honeywell International Inc.

Northrop Grumman Corporation

STMicroelectronics NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Après l'acquisition de Capella Space, IonQ a annoncé des plans pour le premier réseau mondial de distribution de clés quantiques basé dans l'espace, faisant progresser la sécurité quantique en orbite.

- Juillet 2024 : Microchip a dévoilé la famille de microprocesseurs PIC64-HPSC, dotée d'une architecture 64 bits avec huit cœurs CPU et des capacités de traitement vectoriel pour les engins spatiaux autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'électronique spatiale comme l'ensemble des circuits intégrés durcis aux radiations et tolérants aux radiations, des semi-conducteurs discrets, des capteurs, des dispositifs de puissance et des sous-systèmes embarqués qui sont conçus, qualifiés et vendus pour une utilisation sur des satellites, des lanceurs, des sondes d'exploration de l'espace lointain et l'infrastructure associée en orbite. Les composants destinés uniquement aux équipements de support au sol, aux bancs d'essai de fabrication ou aux plateformes aérospatiales non spatiales sont exclus.

Exclusion de portée : l'avionique terrestre et l'électronique de suivi au sol ne sont pas comptabilisées.

Aperçu de la segmentation

- Par plateforme

- Satellites

- Lanceurs

- Sondes d'exploration de l'espace lointain

- Stations spatiales

- Par application

- Communication

- Observation de la Terre

- Navigation et surveillance

- Démonstration scientifique et technologique

- Autres applications

- Par composant

- Circuits intégrés

- Dispositifs de puissance

- Capteurs et MEMS

- Dispositifs RF et micro-ondes

- Semi-conducteurs discrets et opto-électronique

- Par type

- Durcis aux radiations

- Tolérants aux radiations

- Par utilisateur final

- Commercial

- Militaire et défense

- Gouvernement civil et agences spatiales

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des ingénieurs de sous-systèmes chez des intégrateurs de lanceurs, des responsables des achats chez des opérateurs de constellations commerciales en Amérique du Nord, en Europe et en Asie-Pacifique, et des responsables de centres d'essais aux radiations, ce qui nous aide à valider les parts de nomenclature au niveau des missions, les facteurs de déclassement des composants et les baisses de prix attendues selon la courbe d'apprentissage.

Recherche documentaire

Nous cartographions d'abord l'univers adressable en utilisant des ensembles de données ouverts tels que la base de données satellitaire de la NASA, le registre de lancement de l'ONU-ODA, les fiches de marché ARTES de l'ESA et les enregistrements d'expéditions douanières de Volza. Les indicateurs de demande technique sont tirés d'articles IEEE évalués par des pairs sur les effets des événements singuliers, des répartitions des ventes de semi-conducteurs WSTS et des publications budgétaires des agences spatiales, qui fondent nos répartitions par plateforme et par composant. Les rapports annuels 10-K des entreprises, les dossiers d'introduction en bourse et la presse spécialisée crédible fournissent ensuite les prix de vente moyens récents et les nouveaux pipelines de programmes. Cette phase documentaire donne à nos analystes des volumes et des fourchettes de prix fondamentaux ; de nombreuses autres sources secondaires réputées complètent la liste citée ici.

Dimensionnement du marché et prévisions

Une construction descendante du manifeste de lancement et du carnet de commandes de production est superposée aux ratios de contenu électronique au niveau de la charge utile, après quoi des vérifications ascendantes sélectives, des consolidations fournisseurs des expéditions de circuits intégrés durcis aux radiations et des tests de volume ASPx échantillonnés, affinent les totaux. Les variables clés comprennent les lancements annuels de satellites, la masse électronique moyenne par kilogramme de charge utile, les pertes de rendement de qualification aux radiations, les cycles de remplacement des constellations de petits satellites et les taux d'adoption du SiC/GaN. Les prévisions sur cinq ans s'appuient sur une régression multivariée associée à une analyse de scénarios pour les variations de cadence de lancement.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des vérifications de variance par rapport aux suiveurs de dépenses externes et des signaux d'anomalie provenant des flux d'actualités Factiva. Les modèles sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des événements importants tels que des attributions majeures de constellations ou des pannes de fonderies durcies aux radiations.

Pourquoi la base de référence de l'électronique spatiale de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les plateformes orbitales avec les équipements au sol, appliquent différentes courbes d'érosion des prix de vente moyens ou actualisent les données de manière irrégulière.

En se concentrant uniquement sur le matériel qualifié pour l'espace et en révisant les données après chaque fenêtre de lancement significative, Mordor fournit une base de référence équilibrée en laquelle les clients peuvent avoir confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,06 milliards USD | ||

| 9,44 milliards USD (2024) | Consultance mondiale A | Inclut les stations au sol et les sous-systèmes d'alimentation, utilise des prix de vente moyens statiques |

| 2,80 milliards USD (2025) | Association sectorielle B | Comptabilise uniquement les revenus à la sortie d'usine, omet les remplacements du marché secondaire |

| 1,60 milliard USD (2022) | Consultance régionale C | Année de base historique, manifeste de lancement conservateur, aucun facteur d'apprentissage des prix |

La comparaison montre comment des périmètres et des hypothèses variables élargissent l'écart, tandis que la sélection disciplinée des variables de Mordor, l'actualisation en temps opportun et la validation à double voie maintiennent notre estimation à la fois transparente et prête à l'emploi pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'électronique spatiale ?

La taille du marché de l'électronique spatiale a atteint 5,32 milliards USD en 2026 et devrait croître pour atteindre 6,86 milliards USD d'ici 2031, avec un TCAC de 5,19 % sur la période 2026-2031.

Quel segment de plateforme domine le marché aujourd'hui ?

Les satellites dominent avec une part de 66,12 % des revenus de 2025 grâce aux grandes constellations haut débit en orbite basse terrestre.

Pourquoi les composants tolérants aux radiations gagnent-ils en popularité ?

Les composants tolérants aux radiations réduisent les coûts jusqu'à dix fois par rapport aux composants entièrement durcis aux radiations et répondent aux durées de mission plus courtes des satellites en orbite basse terrestre, entraînant un TCAC de 8,95 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 9,07 %, soutenue par l'expansion des programmes en Chine, en Inde et au Japon.

Comment les capacités d'IA en périphérie façonnent-elles la conception des satellites ?

L'IA embarquée réduit les besoins en bande passante de liaison descendante jusqu'à 90 %, permettant l'analyse en temps réel et les opérations autonomes, ce qui stimule à son tour la demande de processeurs haute performance résistants aux radiations.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement ?

La capacité limitée des plaquettes durcies aux radiations dans les usines américaines et européennes contraint les livraisons, allongeant les délais et influençant les choix de conception vers des alternatives tolérantes aux radiations ou basées sur des COTS.

Dernière mise à jour de la page le: