Taille et part de marché de l'électronique de puissance spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

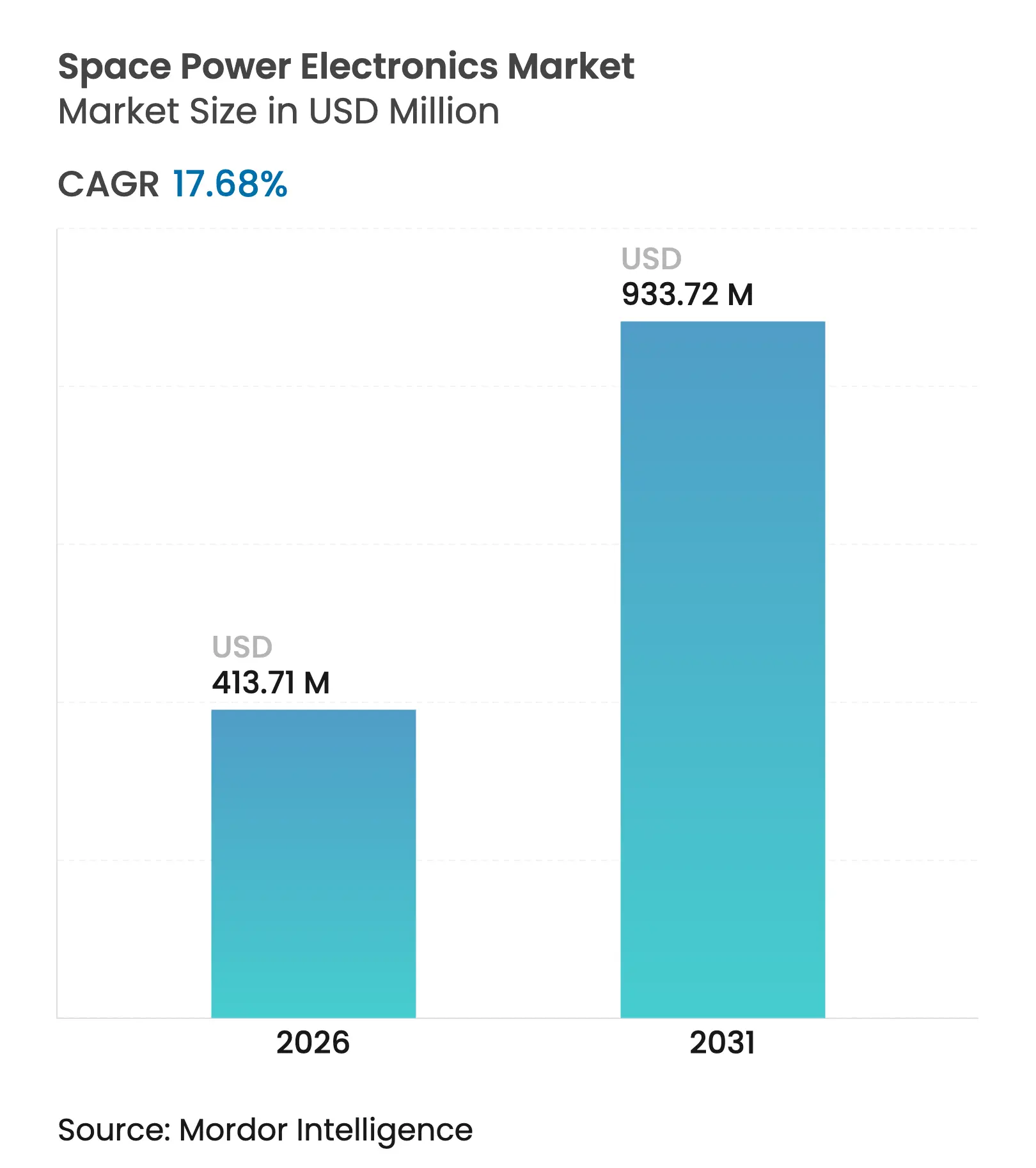

| Taille du Marché (2026) | 413.71 Millions de dollars américains |

| Taille du Marché (2031) | 933.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.68% CAGR |

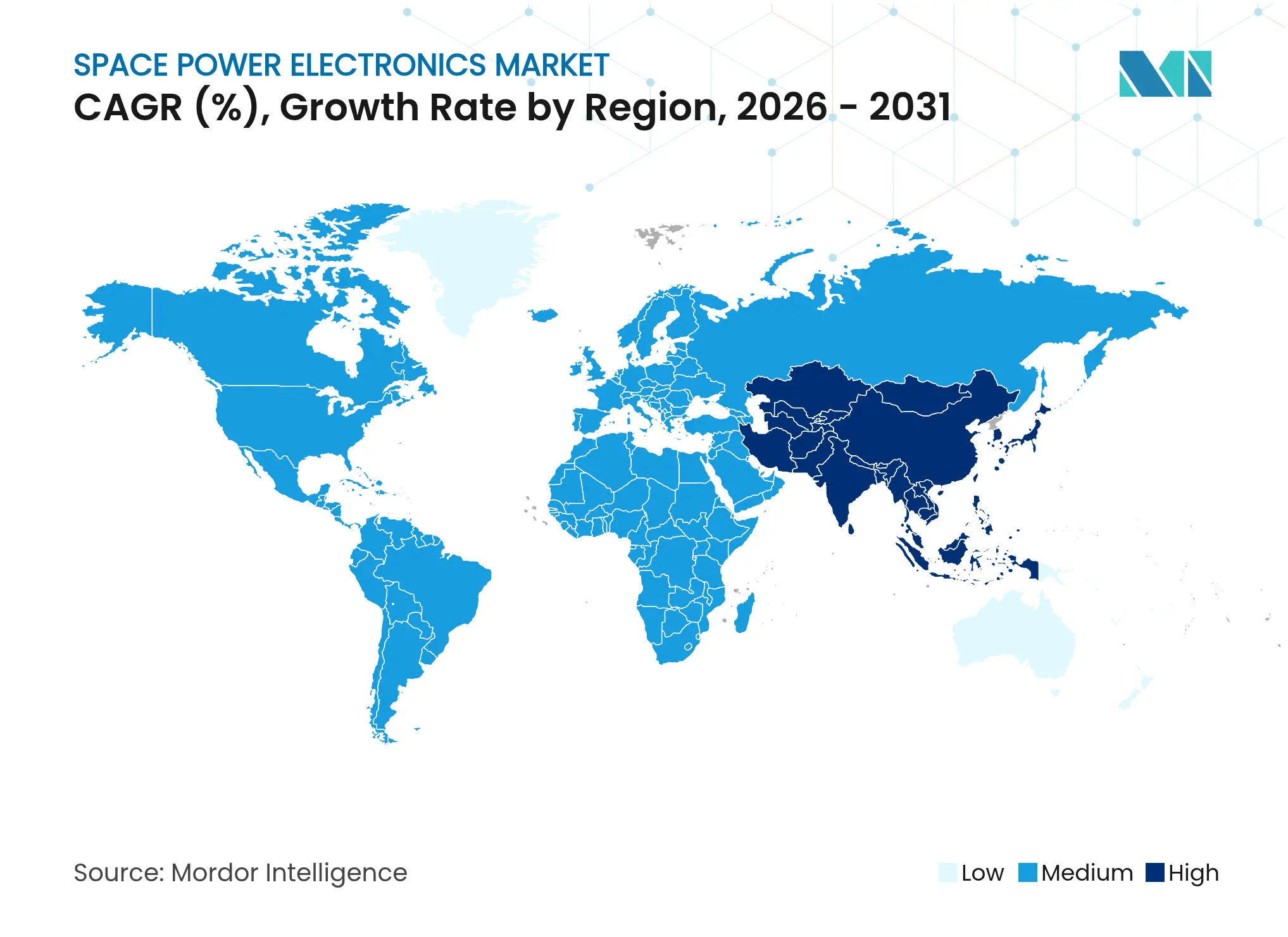

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

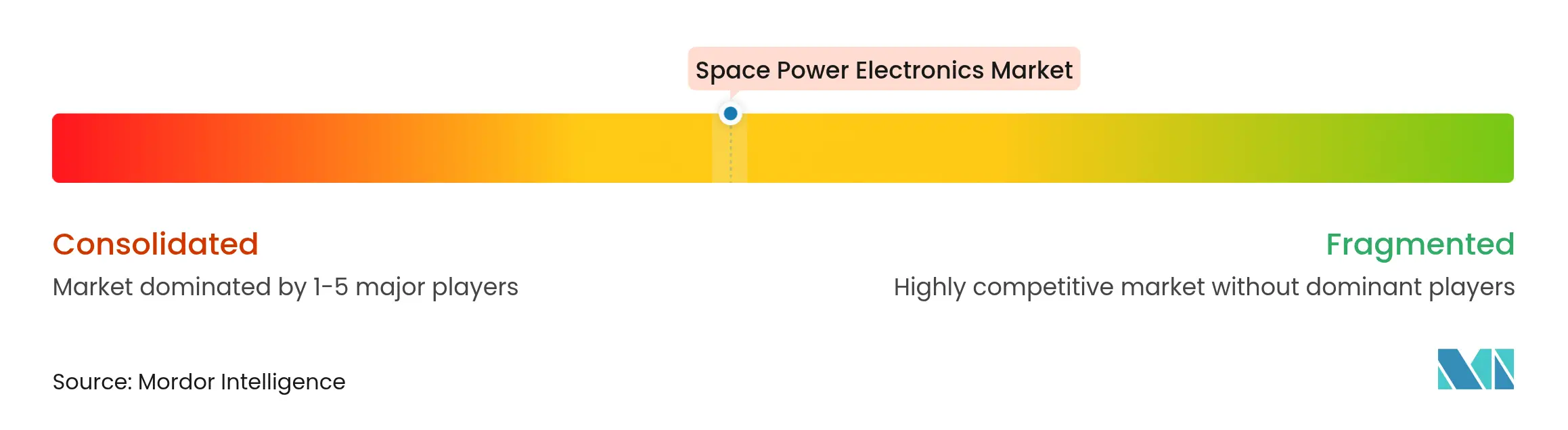

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique de puissance spatiale par Mordor Intelligence

La taille du marché de l'électronique de puissance spatiale était évaluée à 351,56 millions USD en 2025 et devrait croître de 413,71 millions USD en 2026 pour atteindre 933,72 millions USD d'ici 2031, à un TCAC de 17,68 % durant la période de prévision (2026-2031). Cette croissance reflète la demande croissante d'architectures de puissance compactes et à haute densité qui soutiennent la prolifération des constellations de petits satellites et l'expansion des programmes gouvernementaux d'exploration spatiale profonde. L'adoption des dispositifs à base de nitrure de gallium (GaN) et de carbure de silicium (SiC) s'est accélérée, car ces matériaux à large bande interdite offrent une densité de puissance 3 à 5 fois supérieure et une meilleure tolérance aux radiations par rapport au silicium classique, permettant aux concepteurs de réduire l'encombrement des convertisseurs et d'alléger les contraintes thermiques. Les opérateurs de satellites spécifient également des tensions de bus plus élevées pour alimenter la propulsion électrique, les communications optiques et les antennes réseaux actives, poussant les unités de traitement de puissance vers des topologies basées sur le SiC à plus de 100 V. La résilience de la chaîne d'approvisionnement est devenue un moteur de croissance parallèle, les États-Unis, l'Union européenne (UE) et le Japon investissant dans la fabrication nationale de GaN–SiC afin de réduire leur dépendance au gallium, approvisionné presque entièrement depuis la Chine. Les nouveaux acteurs capables de livrer des modules à haute intégration et tolérants aux radiations à des volumes comparables à ceux de l'industrie automobile sont bien positionnés pour capter des parts de marché alors que la vague des constellations atteint son sommet au cours de la décennie.

Principaux enseignements du rapport

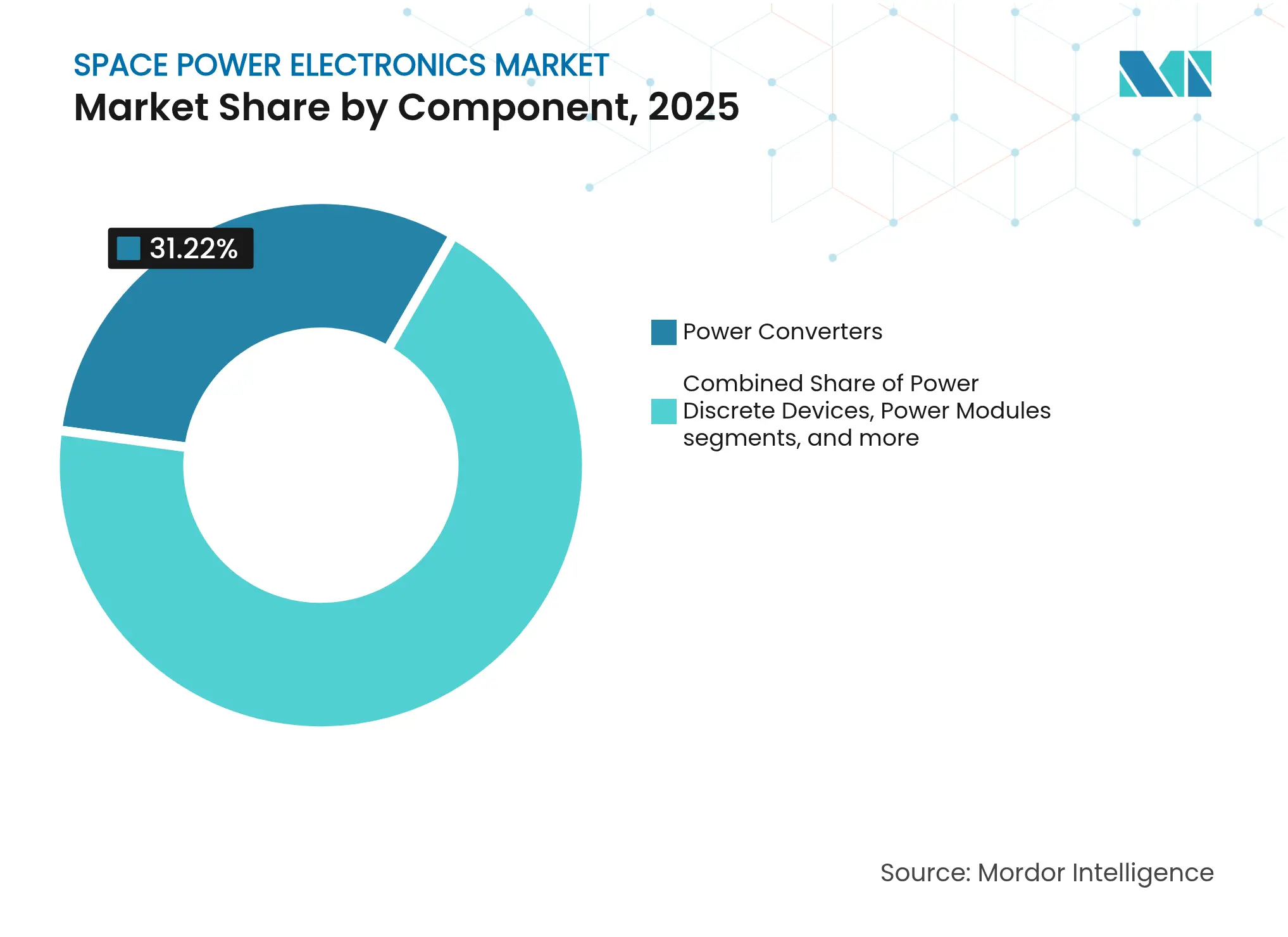

- Par composant, les convertisseurs de puissance ont dominé le marché de l'électronique de puissance spatiale avec 31,22 % de part de marché en 2025, tandis que les modules de puissance devraient progresser à un TCAC de 18,74 % jusqu'en 2031.

- Par plage de tension, les systèmes inférieurs à 28 V ont capturé 37,55 % de la taille du marché de l'électronique de puissance spatiale en 2025 ; les plateformes supérieures à 100 V devraient croître à un TCAC de 17,95 % jusqu'en 2031.

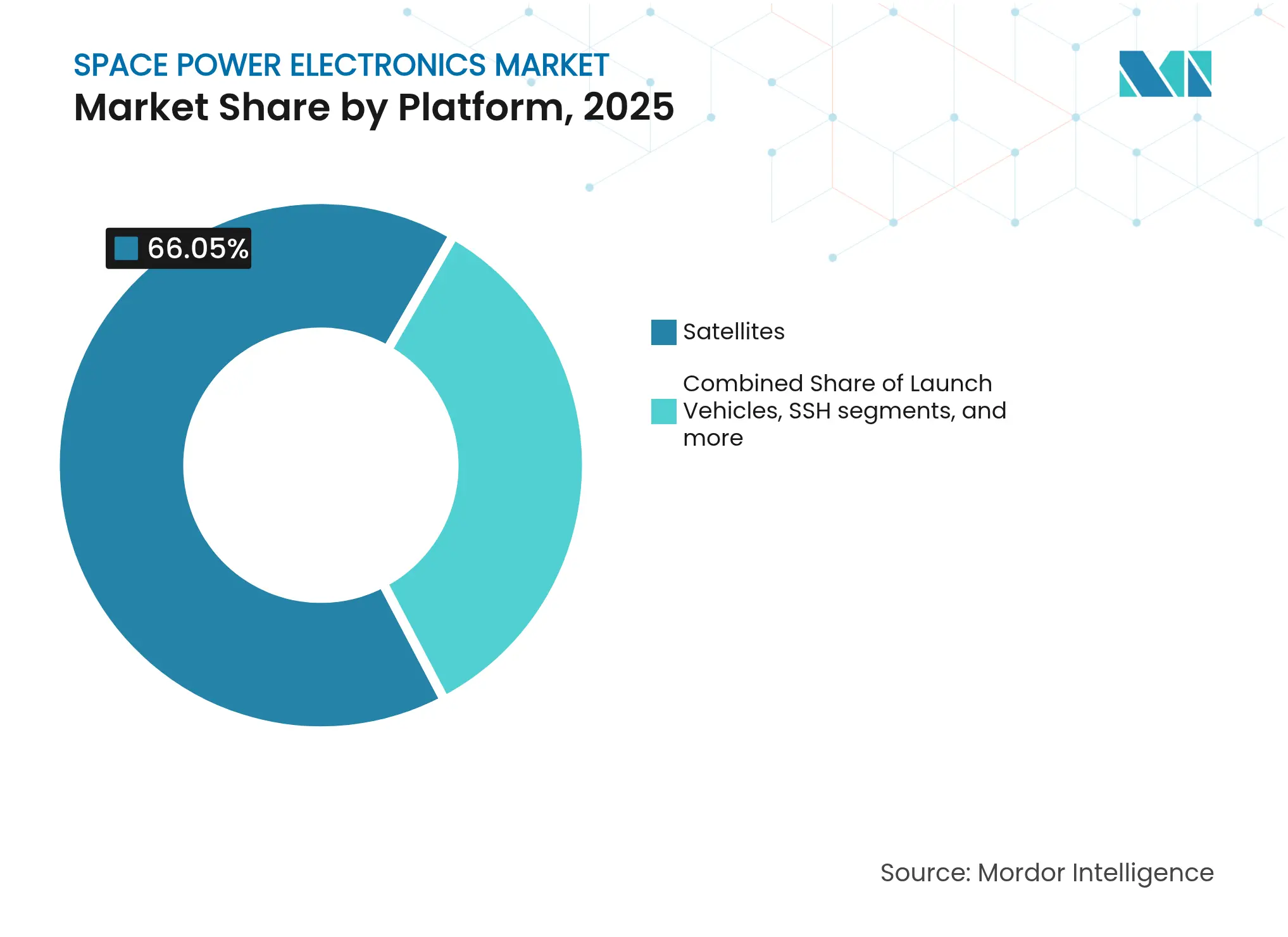

- Par plateforme, les satellites ont représenté 66,05 % de la part des revenus du marché de l'électronique de puissance spatiale en 2025, tandis que les sondes et atterrisseurs d'exploration spatiale profonde affichent le TCAC le plus élevé à 19,98 % durant la période de projection.

- Par application, les satellites de communication ont représenté 41,50 % du marché de l'électronique de puissance spatiale en 2025 ; la maintenance en orbite et l'élimination des débris devraient connaître une progression fulgurante à un TCAC de 23,35 % jusqu'en 2031.

- Par utilisateur final, les entités commerciales ont détenu 54,70 % de la part du marché de l'électronique de puissance spatiale en 2025, tandis que le segment scientifique enregistre la croissance la plus rapide à un TCAC de 18,92 %.

- Par géographie, l'Amérique du Nord a contribué à 36,40 % de la part du marché de l'électronique de puissance spatiale en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 18,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché de l'électronique de puissance spatiale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Architectures de puissance à haute densité pour les constellations de petits satellites | +4.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des satellites à haut débit et à communications optiques | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Lanceurs réutilisables nécessitant des modules de contrôle de puissance robustes | +2.9% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration rapide des semi-conducteurs de puissance à base de nitrure de gallium (GaN) et de carbure de silicium (SiC) | +4.5% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Adoption de systèmes de propulsion électriques et hybrides nécessitant un conditionnement de puissance efficace | +3.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Missions gouvernementales d'exploration spatiale profonde et lunaires nécessitant une électronique durcie aux radiations | +2.7% | Amérique du Nord, Europe, Asie-Pacifique, émergent au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Architectures de puissance à haute densité axées sur la miniaturisation pour les constellations de petits satellites

Les fabricants de petits satellites attendent désormais des étages de puissance délivrant un courant 20 à 30 fois plus élevé dans des enveloppes de classe CubeSat, contraignant les fournisseurs à combiner un conditionnement avancé, une régulation multiphasée et des interfaces thermiques sophistiquées dans un seul module.[1]Vicor Corporation, "Modules de puissance tolérants aux radiations," vicorpower.com Une plus haute densité permet aux fabricants de consacrer davantage de masse aux charges utiles génératrices de revenus, une priorité alors que le nombre de constellations s'accélère vers les milliers. La NASA indique que le rendement des panneaux solaires dépassant 32 % amplifie encore les niveaux de courant que les convertisseurs doivent gérer. Des start-ups européennes comme SPHERICAL exploitent ce changement en développant des systèmes de puissance définis par logiciel qui réallouent dynamiquement la capacité du bus, une fonctionnalité rendue possible par des modules de puissance étroitement intégrés financés par le Conseil européen de l'innovation.

Essor des satellites à haut débit et à communications optiques entraînant une augmentation des budgets de puissance

Les satellites de nouvelle génération en orbite géostationnaire (GEO) et en orbite terrestre moyenne (MEO) utilisent des processeurs numériques et des liaisons optiques qui portent la consommation de la charge utile à plusieurs dizaines de kilowatts, imposant des unités d'alimentation centralisées capables d'une distribution continue de courant continu (CC) lors de variations rapides de charge. Des missions comme Europa Clipper de la NASA illustrent ce changement : le vaisseau est équipé de panneaux solaires produisant encore 700 W en fin de vie, soutenus par des batteries lithium-ion pour passer les éclipses. Des liaisons optiques intersatellites similaires à bord des constellations doivent maintenir des spécifications strictes en matière de bruit de puissance afin d'éviter le jitter du faisceau, ce qui incite à l'utilisation de convertisseurs de puissance sur site à capacité de dépassement et de régulateurs tolérants aux radiations.

Lanceurs réutilisables stimulant la demande de modules de contrôle de puissance robustes

Les lanceurs à vols multiples tels que SpaceX Starship exposent les chaînes de puissance avioniques à des contraintes acoustiques, thermiques et vibratoires répétées. Les fournisseurs qualifient désormais les modules pour des centaines de cycles de mise à feu et de transitions cryogéniques. Les fabricants chinois de lanceurs développant des fusées réutilisables au méthane–oxygène imposent les mêmes exigences, élargissant le marché adressable pour les demi-ponts GaN dérivés de l'automobile reconditionnés pour survivre à un fonctionnement en vide profond. Des schémas de transfert d'énergie sans fil sont également étudiés pour simplifier les faisceaux de câblage de séparation d'étages, exigeant des convertisseurs haute fréquence à topologies de commutation douce.

Pénétration rapide des semi-conducteurs de puissance à base de nitrure de gallium (GaN) et de carbure de silicium (SiC)

Des programmes européens tels que GREAT2 de l'Agence spatiale européenne (ESA) ont constitué une chaîne d'approvisionnement régionale pour les dispositifs hyperfréquences GaN durcis aux radiations, tandis que des avancées parallèles dans le domaine du SiC permettent d'obtenir une réduction de 40 % de la résistance RDS(on)×Surface par rapport aux générations précédentes. STMicroelectronics est déjà en tête des ventes terrestres de SiC et migre des structures à super-jonction à base de tranchées vers des boîtiers de qualité spatiale. Ces matériaux associent un champ de claquage élevé à une conductivité thermique supérieure, permettant des convertisseurs plus petits et plus légers qui tolèrent des tensions de bus supérieures à 100 V sans déclassement. À mesure que les bases de données de qualification s'élargissent, le GaN et le SiC sont appelés à dominer les nouvelles constellations lancées après 2027.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'ingénierie non récurrents (ENR) et longue qualification rad-hard | -2.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement en substrats semi-conducteurs haute performance | -3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Risque d'obsolescence lié au décalage entre les cycles de développement des satellites et les cycles de vie des semi-conducteurs | -1.9% | Mondial, plus prononcé dans le secteur spatial commercial | Court terme (≤ 2 ans) |

| Coûts de certification élevés dus à la fragmentation des normes de durcissement aux radiations entre les agences spatiales internationales et les parties prenantes commerciales | -2.1% | Mondial, avec des variations régionales dans l'adoption des normes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'ingénierie non récurrents (ENR) et longue qualification rad-hard

Les programmes spatiaux exigent encore le criblage des composants pour la dose ionisante totale, les effets à événement unique et le dégazage, prolongeant les introductions de produits de 18 à 36 mois. La NASA classe les pièces électriques en trois niveaux de performance, les pièces de niveau 1 faisant l'objet de tests exhaustifs qui gonflent les coûts unitaires. Pour alléger les budgets, des fournisseurs tels que Microchip proposent des variantes COTS tolérants aux radiations qui combinent des puces commerciales avec un contrôle de processus amélioré, réduisant le temps de validation tout en répondant aux exigences de fiabilité des missions.

Contraintes de la chaîne d'approvisionnement en substrats semi-conducteurs haute performance

La Chine produit 98 % du gallium mondial, et les contrôles à l'exportation ont restreint les expéditions de gallium aux contractants de la défense américains, compliquant l'accès aux plaquettes GaN. L'Europe a réagi avec le projet TRANSFORM doté de 89,3 millions EUR (102,65 millions USD), réunissant 33 partenaires pour créer une chaîne d'approvisionnement en SiC allant du berceau au composant emballé dans sept pays.[2]Projet TRANSFORM, "Construction d'une chaîne d'approvisionnement européenne en SiC," transformproject.eu Les États-Unis canalisent également les subventions de la loi CHIPS vers des entreprises telles que BAE Systems plc et Rocket Lab pour développer des capacités nationales d'épicroissance et de substrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les modules de puissance favorisent l'intégration

Les convertisseurs de puissance ont occupé la première position avec 31,22 % de la part du marché de l'électronique de puissance spatiale en 2025, soulignant leur rôle central dans la régulation de l'énergie provenant des panneaux et des batteries dans des conditions orbitales sévères. Bien que moins importants en termes de revenus, les modules de puissance progressent à un TCAC de 18,74 %, les concepteurs intégrant commande, commutation et dissipateurs thermiques dans des briques uniques qui réduisent de moitié la surface de carte et améliorent la durée moyenne entre défaillances. Cette évolution s'inscrit dans la démarche des planificateurs de missions vers une production de vaisseaux spatiaux de type industriel, où des empreintes de modules standard simplifient les chaînes d'assemblage.

L'accent mis sur les commutateurs à large bande interdite accélère l'adoption des modules, car les températures de jonction du GaN et du SiC peuvent dépasser 200 °C, permettant un empilage à plus haute densité sans déclassement. Les modules tolérants aux radiations de Vicor illustrent cette tendance en délivrant 104 W/in³ tout en résistant à une exposition totale de 50 krad. Les filtres et régulateurs restent essentiels pour atténuer le bruit conduit, mais leur part de valeur est stable, car les fonctions les plus importantes se concentrent dans des dispositifs numériques de type système de gestion de puissance sur puce. Globalement, ces dynamiques maintiennent le marché de l'électronique de puissance spatiale sur la voie d'une consolidation fonctionnelle qui reflète les architectures de serveurs terrestres.

Par plage de tension : les systèmes haute puissance s'accélèrent

Les plateformes inférieures à 28 V ont conservé 37,55 % de la taille du marché de l'électronique de puissance spatiale en 2025, car les bus à 28 V classiques dominent les vaisseaux spatiaux en orbite terrestre basse (LEO) et en orbite géostationnaire (GEO). Cependant, les segments supérieurs à 100 V progressent le plus rapidement à un TCAC de 17,95 %, portés par les étages de propulsion électrique et les charges utiles à haut débit qui exigent une puissance de classe kilowatt distribuée avec des pertes I²R minimales. Les constructeurs de constellations optent pour des bus primaires de 100 à 120 V afin que le même faisceau de câbles alimente les propulseurs, les antennes et les processeurs sans plusieurs convertisseurs intermédiaires.

Les systèmes dans la plage 28–50 V restent pertinents là où l'héritage militaire et les connecteurs standardisés simplifient la réutilisation multiplateforme. La niche 50–100 V croît régulièrement pour les microsatellites à radar à synthèse d'ouverture (SAR) qui nécessitent une puissance modérée avec des objectifs d'efficacité plus stricts. À mesure que les dispositifs GaN compatibles avec une ligne de 650 V deviennent standard, les fabricants repensent la distribution interne pour réduire le poids en cuivre. Ce pivot de conception renforce les perspectives à long terme du marché de l'électronique de puissance spatiale.

Par plateforme : les missions d'exploration spatiale profonde mènent la croissance

Les satellites ont représenté 66,05 % des revenus de 2025 pour le marché de l'électronique de puissance spatiale, allant des satellites d'imagerie de classe cube aux engins GEO à large bande de 20 kW. Pourtant, les sondes et atterrisseurs d'exploration spatiale profonde affichent la dynamique la plus élevée avec un TCAC de 19,98 %, car les initiatives Artemis, Mars Sample Return et les bases lunaires nécessitent toutes des convertisseurs durcis aux radiations capables de fonctionner pendant des phases de croisière et d'éclipse de plusieurs années.

Les lanceurs représentent une part plus faible mais sont stratégiquement importants, car les propulseurs réutilisables imposent de nouvelles contraintes de cyclage aux systèmes avioniques. Les projets de stations spatiales et d'habitats—stations commerciales en orbite terrestre basse et centrales électriques de surface lunaire planifiées—offrent une autre avenue de demande, car les charges de survie nécessitent des canaux d'alimentation redondants et sûrs pour l'être humain. Ensemble, ces plateformes diversifient les sources de revenus et renforcent la solidité multisegment du marché de l'électronique de puissance spatiale.

Par application : la maintenance en orbite émerge

Les satellites de communication ont conservé 41,50 % des revenus en 2025, confirmant que les constellations à large bande restent le principal moteur du marché de l'électronique de puissance spatiale. Les engins de maintenance en orbite et d'élimination des débris affichent un TCAC de 23,35 %, les assureurs et les régulateurs faisant pression sur les opérateurs pour réduire les risques dans des orbites encombrées. Ces véhicules dépendent d'un contrôle de puissance précis pour les bras robotiques, les capteurs de proximité et la propulsion électrique qui exécutent des manœuvres de delta-V fines.

L'observation de la Terre continue de se développer pour l'analyse climatique, tandis que les programmes de navigation et de surveillance investissent dans des charges utiles résistantes au brouillage qui nécessitent des sorties de convertisseurs ultra-propres. Les missions scientifiques gouvernementales—sondes planétaires et observatoires d'héliophysique—génèrent des exigences de puissance ultra-stable sur des horizons temporels de plusieurs décennies, poussant les fabricants de composants à étendre les protocoles de qualification, un facteur qui renforce ultimement les barrières à l'entrée au sein du marché de l'électronique de puissance spatiale.

Par utilisateur final : le secteur scientifique s'accélère

Les clients commerciaux ont contribué à 54,70 % des ventes de 2025, les investissements affluant vers les méga-constellations, les services de lancement à la demande et le tourisme spatial naissant. Les agences militaires et civiles gouvernementales restent des acheteurs ancrés pour les satellites d'exploration spatiale profonde et de communications sécurisées, mais la communauté scientifique et académique est l'acteur qui progresse le plus vite à un TCAC de 18,92 %. Les programmes de CubeSat universitaires tirent parti des copassagers de lancement à faible coût pour mener des expériences sur le suivi du point de puissance maximale, la gestion autonome des batteries et la régulation thermique, stimulant ainsi la demande de composants COTS-plus polyvalents et à faible prix.

Cette diversification de la base d'utilisateurs finals amortit la volatilité des revenus et souligne pourquoi le secteur de l'électronique de puissance spatiale maintient sa résilience malgré des taux de lancement cycliques. Les fournisseurs qui adaptent leurs références aux budgets des subventions scientifiques tout en préservant la tolérance aux radiations capteront une part incrémentale à mesure que les missions scientifiques collaboratives se multiplient.

Analyse géographique

L'Amérique du Nord a généré 36,40 % des revenus de 2025 grâce à la feuille de route plurimiliardaire de la NASA de la Lune vers Mars, aux mises à niveau de la sécurité des satellites du Pentagone et à une grappe d'entreprises NewSpace concentrées en Californie, au Colorado et en Floride. Le financement par capital-risque solide et les incitations de la loi CHIPS renforcent l'empreinte manufacturière régionale pour les plaquettes épitaxiales de GaN et de SiC, augmentant la résilience face aux chocs d'approvisionnement en gallium. Le Canada apporte une expertise de niche en puissance pour les charges utiles, tandis que le Mexique développe un petit mais croissant écosystème d'assemblage de satellites ancré dans des parcs technologiques universitaires.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, progressant à un TCAC de 18,29 %. La Chine compte plus de 500 entreprises spatiales privées et investit massivement dans les communications en orbite terrestre basse et les missions de retour d'échantillons lunaires, stimulant la demande nationale de convertisseurs durcis aux radiations. Les missions rentables de l'Inde et l'accent mis par le Japon sur la robotique soutiennent également l'adoption régionale. La Corée du Sud et les membres émergents de l'ASEAN rejoignent la chaîne d'approvisionnement via des exportations de sous-systèmes et de petits lanceurs, consolidant collectivement l'Asie-Pacifique comme point focal du futur marché de l'électronique de puissance spatiale.

L'Europe occupe une position solide grâce aux programmes technologiques de l'Agence spatiale européenne (ESA), à l'Initiative européenne pour les composants et à des investissements nationaux dans des démonstrateurs d'énergie solaire spatiale. L'Allemagne, la France et l'Italie accueillent des fabs de MMIC GaN de premier plan, tandis que le Royaume-Uni se concentre sur l'assemblage de satellites et la maintenance en orbite. L'étude SOLARIS sur les stations d'énergie orbitale de classe gigawatt pourrait débloquer de longues séries de convertisseurs haute tension inatteignables sur les vaisseaux spatiaux actuels. Par ailleurs, le Brésil mène l'activité en Amérique du Sud, et le Moyen-Orient s'accélère à mesure que les Émirats arabes unis et l'Arabie saoudite s'engagent chacun avec des budgets de plusieurs milliards de dollars pour l'infrastructure spatiale, renforçant la demande régionale pour des étages de puissance qualifiés pour le vol.

Paysage concurrentiel

L'intensité concurrentielle est modérément consolidée. De nombreux fournisseurs aérospatiaux établis—Microchip Technology, Texas Instruments, Honeywell et STMicroelectronics—contrôlent de larges catalogues de régulateurs de tension durcis aux radiations, de contrôleurs MLI et de convertisseurs de puissance sur site. STMicroelectronics détient 32,6 % du segment mondial des dispositifs SiC, lui conférant des avantages d'échelle dans l'approvisionnement en substrats.[4]Semiconductor Today, "ST est en tête du marché des dispositifs SiC en 2024," semiconductor-today.com Ces acteurs établis associent des données de vol historiques à des accords d'approvisionnement à long terme, rendant leur déplacement difficile.

La différenciation stratégique est centrée sur l'intégration à large bande interdite. L'acquisition de CAES par Honeywell pour 1,9 milliard USD élargit son offre de microélectronique durcie aux radiations. Parallèlement, onsemi a acquis les actifs du transistor à effet de champ de jonction en carbure de silicium (SiC JFET) de Qorvo pour renforcer une gamme allant du discret au module destinée aussi bien aux véhicules électriques qu'aux vaisseaux spatiaux. Des innovateurs de niche comme Vicor ciblent les architectures au niveau de la carte avec des solutions Factorized Power qui réduisent les pertes de distribution, remportant des sockets dans les satellites à haut débit. Le soutien gouvernemental influence davantage la rivalité : l'acquisition d'Excelitas par Teledyne pour 710 millions USD renforce le contrôle de puissance optique, et BAE Systems ainsi que Rocket Lab ont chacun obtenu des subventions CHIPS pour augmenter la capacité des fonderies basées aux États-Unis.

Les nouveaux entrants doivent franchir des seuils capitalistiques élevés pour l'évaluation aux radiations, la pureté des substrats et l'encapsulation hermétique. Pourtant, des perspectives dans des espaces blancs existent pour les véhicules de maintenance en orbite, les micro-réseaux de surface lunaire et les rectennas d'énergie solaire spatiale. Les entreprises qui associent des commutateurs à large bande interdite à de la télémétrie numérique, de l'isolation des défauts et des micrologiciels cybersécurisés sont bien positionnées pour se tailler des positions de niche à mesure que le marché de l'électronique de puissance spatiale s'étend au-delà des bus satellites traditionnels.

Leaders du secteur de l'électronique de puissance spatiale

Microchip Technology Inc.

Infineon Technologies AG

BAE Systems plc

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Packet Digital a obtenu un contrat supplémentaire de l'AFRL d'une valeur de 7,2 millions USD après avoir développé un convertisseur de puissance pour petits satellites (SmallSat) avec un rendement de 98 % dans le cadre d'un accord de 8 millions USD. La technologie sera adaptée aux systèmes spatiaux SmallSat et CubeSat.

- Juillet 2024 : SPHERICAL a reçu 4 millions EUR (4,60 millions USD) du Conseil européen de l'innovation pour des systèmes de puissance de satellites haute performance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'électronique de puissance spatiale comme l'ensemble des circuits à semi-conducteurs, des convertisseurs DC-DC, des régulateurs, des filtres, des dispositifs de commutation et des unités de distribution qui conditionnent, convertissent et acheminent l'énergie électrique à bord des satellites, des véhicules de lancement, des sondes de l'espace lointain et des habitats orbitaux. Ces ensembles, conçus avec du silicium, du GaN et du SiC tolérants aux rayonnements, forment le pont critique entre les sources de production brute et chaque charge utile ou sous-système de propulsion.

Exclusion du champ d'application : Les panneaux solaires, les batteries et les faisceaux de câbles passifs ne font pas partie de ce marché.

Aperçu de la segmentation

- Par composant

- Circuits intégrés de puissance

- Dispositifs discrets de puissance

- Modules de puissance

- Convertisseurs de puissance

- Filtres et régulateurs

- Autres

- Par plage de tension

- Moins de 28 V

- 28 à 50 V

- 50 à 100 V

- Plus de 100 V

- Par plateforme

- Satellites

- Petits satellites

- Satellites de taille moyenne

- Grands satellites

- Lanceurs

- Sondes et atterrisseurs d'exploration spatiale profonde

- Stations spatiales et habitats

- Autres

- Satellites

- Par application

- Communication

- Observation de la Terre

- Navigation/GPS et surveillance

- Science et exploration

- Démonstration technologique et éducation

- Maintenance en orbite et élimination des débris

- Autres

- Par utilisateur final

- Commercial

- Militaire et gouvernemental

- Scientifique et académique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des ingénieurs du système d'alimentation électrique des engins spatiaux, des architectes de dispositifs GaN et des responsables de l'approvisionnement chez les fournisseurs de services de lancement en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de clarifier le nombre de dispositifs par plateforme, les mouvements de l'ASP et les hypothèses de défaillance en orbite, ce qui nous a permis de réconcilier et d'affiner les résultats du bureau.

Recherche documentaire

Nous avons accédé à des ensembles de données publiques de niveau 1, tels que les manifestes de lancement de la NASA, les fichiers SPACE DEBRIS de l'ESA, l'index des objets spatiaux des Nations unies et les registres d'expédition de la Commission du commerce international des États-Unis, puis nous les avons superposés aux documents 10-K et aux dossiers d'investisseurs des entreprises. Notre équipe a également établi des répartitions de revenus ciblées à partir de D&B Hoovers et des pistes d'information à partir de Dow Jones Factiva. Les sources citées illustrent l'étendue des preuves ; de nombreux autres documents universitaires, mémoires d'associations et communiqués de presse ont été examinés pour compléter le tableau.

Dimensionnement du marché et prévisions

Une construction descendante commence par le manifeste de lancement global, multiplie le nombre de charges utiles par le contenu moyen des appareils et les prix de vente publics en vigueur, et est ensuite vérifiée par le biais de listes de fournisseurs ascendantes sélectives. Des variables telles que les lancements annuels de satellites par classe de masse, les taux d'électrification de la propulsion, la pénétration du SiC/GaN, les feuilles de route relatives à la densité de puissance des convertisseurs, les courbes d'érosion des prix et les tendances budgétaires de l'espace lointain alimentent le modèle. La régression multivariée et l'analyse de scénarios autour des cycles de financement génèrent les perspectives pour 2025-2030, tandis que les lacunes en matière d'information sont comblées à l'aide de médianes prudentes des pairs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des indicateurs de variance automatisés, à des contrôles par les pairs des analystes principaux et à l'approbation finale des auteurs. Les rapports sont actualisés chaque année ; les événements importants, tels que l'attribution de constellations en vrac, déclenchent des mises à jour intermédiaires, et un nouveau balayage de validation a lieu avant chaque publication.

Pourquoi la ligne de base de l'électronique de puissance spatiale de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons d'appareils, des devises et des rythmes d'actualisation différents.

Lorsque les méthodologies ne tiennent pas compte de l'augmentation des parts de marché du GaN ou appliquent les anciens prix moyens pondérés, les totaux dérivent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 351,56 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 297,4 millions USD (2023) | Conseil régional A | Exclut les convertisseurs et les régulateurs ; repose principalement sur les codes douaniers |

| 205 millions d'USD (2021) | Conseil mondial B | Année de base précoce, ASP obsolètes, données minimales sur les lancements privés |

| 1,62 milliard d'USD (2024) | Journal de l'industrie C | Regroupement de panneaux solaires et de batteries avec l'électronique de puissance |

Parmi les principaux facteurs d'écart, on peut citer l'élargissement du champ d'application à l'ensemble du matériel d'alimentation électrique, les années de référence plus anciennes dépourvues de CubeSat, ou une validation primaire limitée, qui, ensemble, éloignent les chiffres de la réserve d'approvisionnement réaliste capturée par notre base de référence de 2025.

Dans l'ensemble, notre sélection rigoureuse du champ d'application, nos contrôles primaires continus et notre cycle d'actualisation annuel offrent aux décideurs une base de référence équilibrée et transparente, traçable à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'électronique de puissance spatiale ?

Le marché de l'électronique de puissance spatiale est évalué à 413,71 millions USD en 2026, avec des projections indiquant qu'il atteindra 933,72 millions USD d'ici 2031.

À quelle vitesse le marché de l'électronique de puissance spatiale devrait-il croître ?

Le marché devrait progresser à un taux de croissance annuel composé (TCAC) de 17,68 % entre 2026 et 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les modules de puissance affichent la dynamique la plus forte, progressant à un TCAC de 18,74 % en raison de la demande croissante de solutions hautement intégrées et thermiquement efficaces.

Quels sont les principaux facteurs limitants du marché ?

Les coûts élevés d'ingénierie non récurrents pour la qualification durcie aux radiations et les contraintes de la chaîne d'approvisionnement pour les substrats GaN/SiC représentent les défis de croissance les plus significatifs.

Pourquoi les dispositifs GaN et SiC sont-ils importants pour les applications spatiales ?

Les dispositifs à base de nitrure de gallium (GaN) et de carbure de silicium (SiC) offrent une densité de puissance 3 à 5 fois supérieure et une meilleure tolérance aux radiations par rapport au silicium traditionnel, permettant des systèmes de puissance pour vaisseaux spatiaux plus légers et plus efficaces.

Quelle région géographique devrait connaître la croissance la plus élevée ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC attendu de 18,29 % jusqu'en 2031, la Chine, l'Inde et le Japon accélérant leurs programmes spatiaux commerciaux et gouvernementaux.

Dernière mise à jour de la page le: