Taille et part du marché du traitement fongicide des semences de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

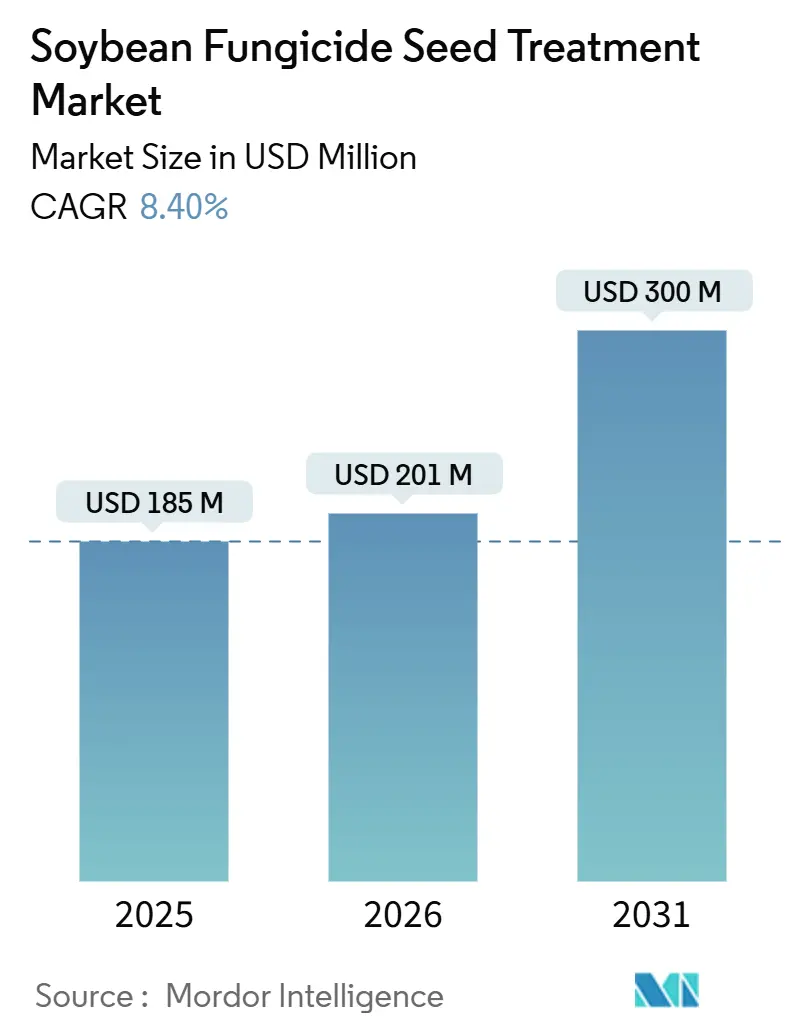

| Taille du Marché (2026) | 201 Millions de dollars américains |

| Taille du Marché (2031) | 300 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement fongicide des semences de soja par Mordor Intelligence

Le marché du traitement fongicide des semences de soja était évalué à 185 millions USD en 2025 et devrait progresser de 201 millions USD en 2026 à 300 millions USD d'ici 2031, enregistrant un CAGR de 8,4 % de 2026 à 2031. Cette tendance met en évidence un changement significatif dans la manière dont les agriculteurs protègent le potentiel de rendement avant la plantation. Elle est portée par la combinaison de souches de pathogènes résistantes aux fongicides et par les avancées des technologies de revêtement de précision qui améliorent l'efficacité de la délivrance des matières actives. L'évolution continue des pathogènes dépasse l'efficacité des formulations à mode d'action unique, incitant les agriculteurs à adopter des revêtements multi-actifs. Ces revêtements combinent des phénylamides, des strobilurines et des antagonistes chimiques pour garantir une bonne levée dans les phases critiques qui suivent la plantation. Les enrobeurs à tambour de précision, électrostatiques et à plasma amélioré assurent une couverture uniforme, réduisant le gaspillage de matières actives et renforçant la proposition de valeur tant pour les grands conditionneurs commerciaux que pour les conditionneurs régionaux de plus petite taille.

Principaux enseignements du rapport

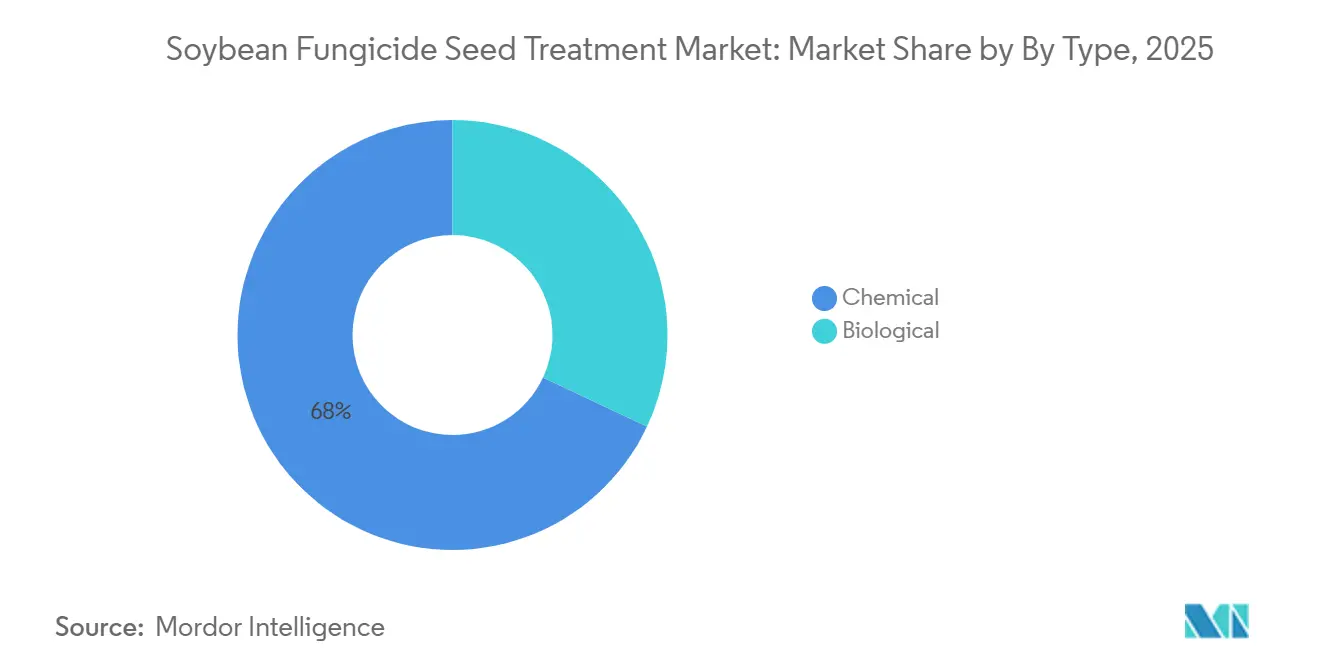

- Par type, les formulations chimiques détenaient la plus grande part de marché, soit 68 %, pour le marché du traitement fongicide des semences de soja en 2025, et le type biologique devrait croître au CAGR le plus rapide, soit 9,3 %, de 2026 à 2031.

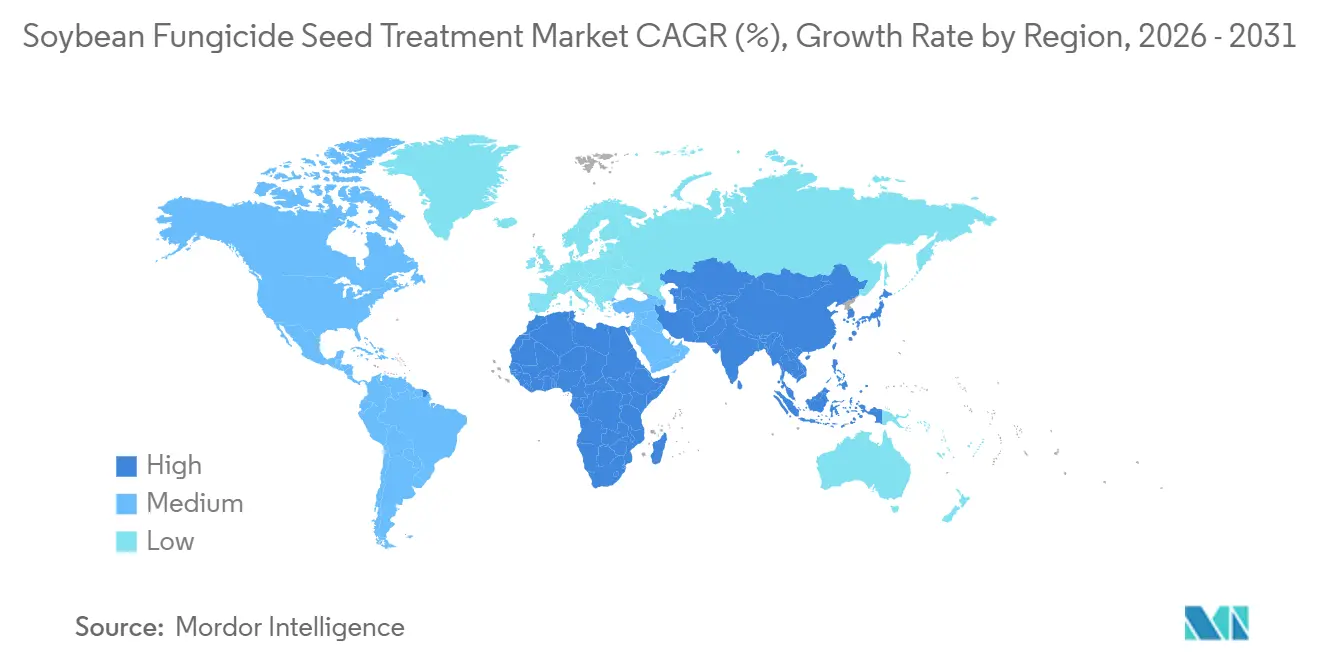

- Par géographie, l'Amérique du Nord représentait la plus grande part de marché, soit 34 %, pour le marché du traitement fongicide des semences de soja en 2025, et la taille du marché Asie-Pacifique devrait croître au CAGR le plus rapide, soit 9,8 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement fongicide des semences de soja

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des souches de Phytophthora sojae résistantes aux fongicides | +1.8% | Amérique du Nord, Amérique du Sud et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de rendements agricoles de haute qualité | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour l'adoption du traitement des semences | +1.2% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des technologies de revêtement au plasma froid | +0.9% | Amérique du Nord, Europe et début de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du pelliculage des semences par drone | +0.7% | Amérique du Nord et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Intégration des fongicides à base d'ARN dans les combinaisons de traitement des semences | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des souches de Phytophthora sojae résistantes aux fongicides

Des enquêtes de terrain ont identifié plusieurs pathotypes de Phytophthora sojae capables de surmonter les gènes Rps établis de longue date, réduisant la résistance génétique et poussant les agriculteurs vers des traitements de semences à modes d'action multiples. La variabilité accélère l'adoption de formulations combinées associant des phénylamides à l'éthaboxame et à des antagonistes biologiques. Par ailleurs, des chercheurs sud-américains ont signalé la présence de Colletotrichum truncatum résistant à l'azoxystrobine, soulignant la nécessité de nouvelles matières actives. Les populations de pathogènes évoluent plus rapidement que l'introduction de nouvelles matières actives sur le marché, incitant les agriculteurs à adopter des traitements de semences à modes d'action multiples.

Demande croissante de rendements agricoles de haute qualité

Les exportateurs font face à des réglementations plus strictes concernant les mycotoxines et la variabilité des protéines, faisant du traitement des semences une mesure d'assurance qualité essentielle. Par exemple, les importateurs chinois rejettent souvent les expéditions contenant des niveaux de déoxynivalénol supérieurs à 1 partie par million, un risque atténué par la gestion des infections à Fusarium lors de la germination. En Argentine, les producteurs visant des contrats premium avec des broyeurs européens ont standardisé les pratiques de traitement des semences sur l'ensemble des parcelles de multiplication. Selon les semenciers, la plupart des lots de semences de base sont désormais traités pour garantir la pureté variétale.

Subventions gouvernementales pour l'adoption du traitement des semences

Selon le Département de l'Agriculture des États-Unis, les programmes d'agriculture climato-intelligente aux États-Unis remboursent partiellement les coûts des traitements biologiques des semences et des enrobeurs de précision, réduisant ainsi les barrières à l'entrée pour les petites exploitations. Ces initiatives encouragent l'adoption précoce. Cependant, la plupart des incitations sont conçues pour s'éteindre dans un délai de cinq ans, obligeant les fournisseurs à démontrer des retours tangibles à la ferme. En Europe, des programmes pilotes limitent l'éligibilité aux matières actives à faible risque ou biologiques, faisant progressivement évoluer le portefeuille en s'éloignant des triazoles. La nature temporaire de ces subventions entraîne une croissance rapide et concentrée en début de période.

Expansion des technologies de revêtement au plasma froid

Les technologies de traitement des semences au plasma froid sont de plus en plus utilisées dans les applications fongicides sur le soja en raison de leur efficacité à améliorer les performances des semences et à réduire les charges pathogènes sans laisser de résidus chimiques. Des recherches indiquent que le traitement au plasma froid peut améliorer les taux de germination des semences de soja jusqu'à 14,66 % et les indices de vigueur jusqu'à 63,33 %, contribuant à une meilleure installation de la culture en début de saison et à une moindre sensibilité aux maladies. [1]Source : Centre national d'information sur la biotechnologie (NCBI), « Le traitement au plasma froid améliore la germination et la vigueur des semences de soja », pmc.ncbi.nlm.nih.gov. Les tests de compatibilité indiquent que le prétraitement au plasma améliore l'adhérence biologique, positionnant cette technologie comme un lien potentiel entre les approches synthétiques et microbiennes. Une adoption plus large dépendra de l'efficacité du débit et des améliorations de rendement démontrées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets néfastes des fongicides chimiques sur le microbiote du sol | −0.8% | Mondial, aigu dans les systèmes biologiques et régénératifs | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les produits agrochimiques | −1.1% | Europe, Amérique du Nord et Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les matières actives triazoles clés | −0.6% | Mondial, concentré dans l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Perception des agriculteurs de la phytotoxicité dans les sols à faible teneur en matière organique | −0.5% | Grandes Plaines d'Amérique du Nord et Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Effets néfastes des fongicides chimiques sur le microbiote du sol

L'application de traitements fongicides chimiques des semences dans la culture du soja se heurte à des limitations croissantes en raison de leur impact négatif sur le microbiote bénéfique du sol, en particulier les espèces de Rhizobium fixatrices d'azote. Ces fongicides peuvent interférer avec la nodulation racinaire, réduisant ainsi l'efficacité de la fixation biologique de l'azote. Selon une étude publiée dans Bioscience, les semences de soja traitées aux fongicides ont présenté une diminution de 36 % du nombre de nodules racinaires, affectant négativement la symbiose plante-microbe et l'absorption des nutriments [2]Source : Nyzhnyk et al., « Effets de l'inoculant Rhizobium et du fongicide appliqué sur les semences sur la nodulation du soja », Frontiers in Bioscience, imrpress.com . Cette réduction peut contraindre les rendements dans les sols à faible fertilité, entraînant un renforcement du contrôle réglementaire et favorisant l'adoption d'alternatives de traitement des semences respectueuses du microbiome ou biologiques.

Réglementations strictes sur les produits agrochimiques

La stratégie De la ferme à la table vise une réduction de 50 % de l'utilisation des pesticides synthétiques d'ici 2030, plusieurs triazoles étant déjà en cours d'élimination progressive [3]Source : Commission européenne, « Stratégie De la ferme à la table : pour un système alimentaire équitable, sain et respectueux de l'environnement », ec.europa.eu. Aux États-Unis, les réévaluations de l'Agence de protection de l'environnement ont réduit les limites d'application du méfénoaxame, augmentant les coûts de conformité. Les semenciers de plus petite taille font face à des difficultés liées aux dossiers multi-juridictionnels, favorisant une consolidation accrue vers des portefeuilles multinationaux. Les produits biologiques bénéficient d'exigences réglementaires moins strictes. Cependant, des défis d'efficacité persistent dans les environnements à forte pression. En conséquence, les évolutions réglementaires continuent de limiter les opportunités de croissance pour le segment synthétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination chimique face à une dynamique biologique croissante

Les formulations chimiques représentaient la plus grande part de marché, à 68 %, pour le marché du traitement fongicide des semences de soja en 2025. Parallèlement, la taille du marché biologique devrait croître au CAGR le plus rapide, soit 9,3 %, de 2026 à 2031. Les combinaisons de triazoles et de phénylamides continuent d'être largement utilisées pour la gestion de Phytophthora et de Rhizoctonia en raison de leur longue histoire sur le terrain, de leur rentabilité par hectare et de leurs larges approbations réglementaires, ce qui en fait un incontournable des grandes cultures. Cependant, les préoccupations liées à la résistance au Brésil et aux États-Unis favorisent l'adoption de pratiques de rotation et de combinaison, encourageant les agriculteurs à opter pour des mélanges multi-actifs premium.

Les traitements biologiques des semences comprennent des microbes vivants tels que Bacillus et Trichoderma, ainsi que des métabolites issus de la fermentation. Des exemples tels que Lumisena à base de Pseudomonas de Corteva Agriscience et Saltro à base de Bacillus de Syngenta illustrent l'adoption croissante des biofongicides à haute performance. Les avancées dans les technologies d'encapsulation, telles que les matrices d'alginate, ont amélioré la durée de conservation et la viabilité sur la semence. Si l'efficacité continue de s'améliorer, les traitements biologiques des semences pourraient atteindre une part de marché comparable d'ici 2031, déplaçant la concurrence vers les entreprises disposant de vastes bibliothèques microbiennes et de capacités de fermentation à grande échelle.

Analyse géographique

L'Amérique du Nord représentait la plus grande part de marché, soit 34 %, des revenus du traitement fongicide des semences de soja en 2025, portée par les pratiques généralisées d'enrobage dans la Corn Belt et les provinces des Prairies. La croissance jusqu'en 2031 devrait être modérée en raison de la saturation des superficies. Cependant, des tendances à la premiumisation sont visibles, les conditionneurs adoptant des unités à plasma froid à pression atmosphérique qui améliorent la germination et réduisent les intrants synthétiques. Par ailleurs, les subventions liées à l'agriculture climato-intelligente facilitent la transition vers des combinaisons biologiques et appliquées avec précision, contribuant à maintenir les revenus même lorsque les hectares plantés se stabilisent.

La taille du marché Asie-Pacifique devrait croître au CAGR le plus rapide, soit 9,8 %, de 2026 à 2031, alors que les agriculteurs font face à des défis tels que la rouille asiatique du soja, la pourriture racinaire à Phytophthora et le chancre de la tige à Diaporthe. L'Inde et la Chine en sont à des stades d'adoption plus précoces, avec des taux de pénétration plus faibles. Cependant, les initiatives gouvernementales fournissant des semences traitées subventionnées aux petits exploitants contribuent à combler l'écart. Au Brésil, où environ les trois quarts des semences de soja sont déjà enrobées, la pression croissante des maladies dans des régions comme le Mato Grosso et le Paraná soutient la croissance continue des volumes, parallèlement à une évolution vers des produits multi-actifs ou biologiques.

L'Europe, le Moyen-Orient et l'Afrique devraient connaître une croissance plus lente, en raison de superficies en soja plus réduites et de réglementations plus strictes sur les résidus dans le cadre de la stratégie De la ferme à la table, qui élimine progressivement plusieurs triazoles. En Europe, les producteurs biologiques et en gestion intégrée des ravageurs dans des pays tels que l'Allemagne, la France et l'Italie sont des adopteurs précoces des revêtements microbiens des solutions agricoles de BASF SE et de Novozymes, bien que les volumes globaux restent limités. En Afrique, les régions dépendantes de l'irrigation en Égypte et en Afrique du Sud s'appuient sur les traitements de semences pour atténuer la forte pression pathogène, tandis que la Turquie émerge comme un centre de formulation au service des marchés voisins.

Paysage concurrentiel

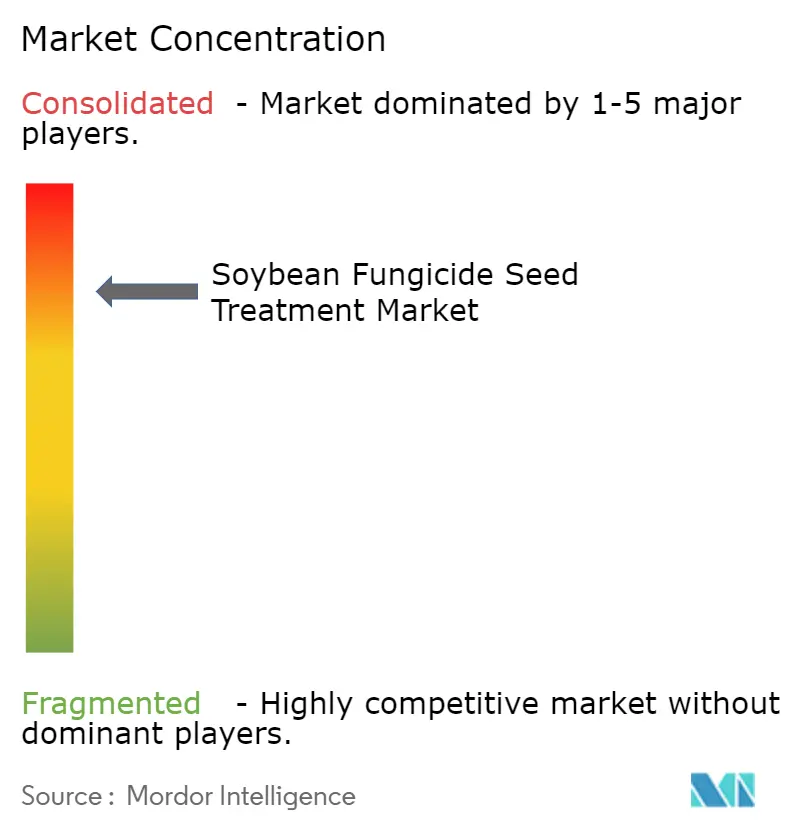

Les cinq principales entreprises, dont Syngenta Group Co., Ltd., Bayer AG, BASF SE, Corteva, Inc. et UPL Limited en 2025, détiennent conjointement une part très concentrée des revenus mondiaux grâce à des portefeuilles étendus de matières actives, à des alliances de longue date avec les semenciers et à de larges dossiers réglementaires. Leurs combinaisons phares mélangent des triazoles, des strobilurines et des inhibiteurs de la succinate déshydrogénase pour maintenir l'efficacité face à l'évolution des populations de pathogènes, un avantage que les concurrents de plus petite taille trouvent coûteux à reproduire.

L'intensité concurrentielle s'accroît à mesure que des spécialistes biologiques soutenus par des fonds de capital-risque, tels que GreenLight Biosciences Inc. et Valent U.S.A. LLC, commercialisent des revêtements à base de microbes et d'ARN double brin qui satisfont aux canaux d'exportation sensibles aux résidus [4]Source : Zheng Y. et al., « Silençage génique médié par l'ARN double brin pour le contrôle des maladies fongiques », Frontiers in Microbiology, frontiersin.org. Les acteurs établis répondent par des acquisitions et des licences. BASF SE renforce ses capacités de traitement biologique des semences en construisant une nouvelle usine de fermentation en Allemagne. Cette installation, conçue pour la production de fongicides biologiques et de produits de traitement des semences, devrait devenir opérationnelle au second semestre 2025.

L'innovation de procédé est un domaine d'intérêt croissant. Actuellement, une proportion limitée des volumes mondiaux de semences utilise le pelliculage à débit variable par drone ou l'activation de surface par plasma. Cependant, ces technologies contribuent à réduire le gaspillage de matières actives et à personnaliser le dosage en fonction du risque pédologique. Les entreprises intégrant des matières actives propriétaires avec des plateformes d'équipement sont bien positionnées pour générer des revenus de services et établir des coûts de changement. Par exemple, les dépôts de brevets de Syngenta sur les supports à nano-feuillets d'argile pour l'ARN double brin soulignent l'importance stratégique croissante de la science de la délivrance aux côtés de la découverte de molécules.

Leaders du secteur du traitement fongicide des semences de soja

Syngenta Group Co., Ltd.

Bayer AG

BASF SE

Corteva, Inc.

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2023 : BASF SE a lancé Poncho Votivo Precise, une solution de traitement des semences combinant des composants biologiques et chimiques. Ce produit offre une protection en début de saison contre les ravageurs et les maladies, améliorant les programmes de traitement des semences de soja.

- Septembre 2023 : Corteva Inc. a lancé le traitement fongicide des semences LumiTreo, une solution à trois modes d'action conçue pour lutter contre les maladies du soja en début de saison telles que la fonte des semis et la pourriture racinaire, améliorant ainsi l'installation de la culture.

- Mars 2021 : Syngenta Group Co., Ltd. a annoncé l'homologation aux États-Unis du traitement fongicide des semences VAYANTIS, développé pour des cultures telles que le soja, afin de lutter contre les maladies de début de saison, notamment Pythium et Phytophthora.

Périmètre du rapport mondial sur le marché du traitement fongicide des semences de soja

Le traitement fongicide des semences de soja consiste à appliquer des fongicides sur les semences de soja avant la plantation. Ce processus protège les semences contre les maladies fongiques d'origine tellurique et semencière durant les premières phases de croissance. Il favorise une meilleure germination, améliore l'installation de la culture et contribue à augmenter le rendement en minimisant les pertes liées aux maladies dans la culture du soja. Le rapport sur le marché du traitement fongicide des semences de soja est segmenté par type (produits chimiques et non chimiques/biologiques) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chimique |

| Non chimique/Biologique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Type | Chimique | |

| Non chimique/Biologique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement fongicide des semences de soja ?

Le marché devrait atteindre 201 millions USD en 2026 avec un CAGR de 8,4 % de 2026 à 2031 et atteindre 300 millions USD en 2031.

Quelle catégorie de produits domine actuellement les revenus mondiaux ?

Les formulations chimiques restent la plus grande catégorie, détenant 68 % de part en 2025.

Où l'adoption se développe-t-elle le plus rapidement sur le plan géographique ?

L'Asie-Pacifique est la région la plus rapide, progressant à près de 9,8 % de CAGR de 2026 à 2031 en raison de l'adoption croissante en Chine et en Inde.

Qu'est-ce qui motive l'évolution vers les revêtements biologiques ?

Les limites de résidus à l'exportation, les subventions gouvernementales et les améliorations de la technologie de formulation microbienne accélèrent la demande biologique.

Dernière mise à jour de la page le: