Taille et Part du Marché des Isolats de Protéines de Soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

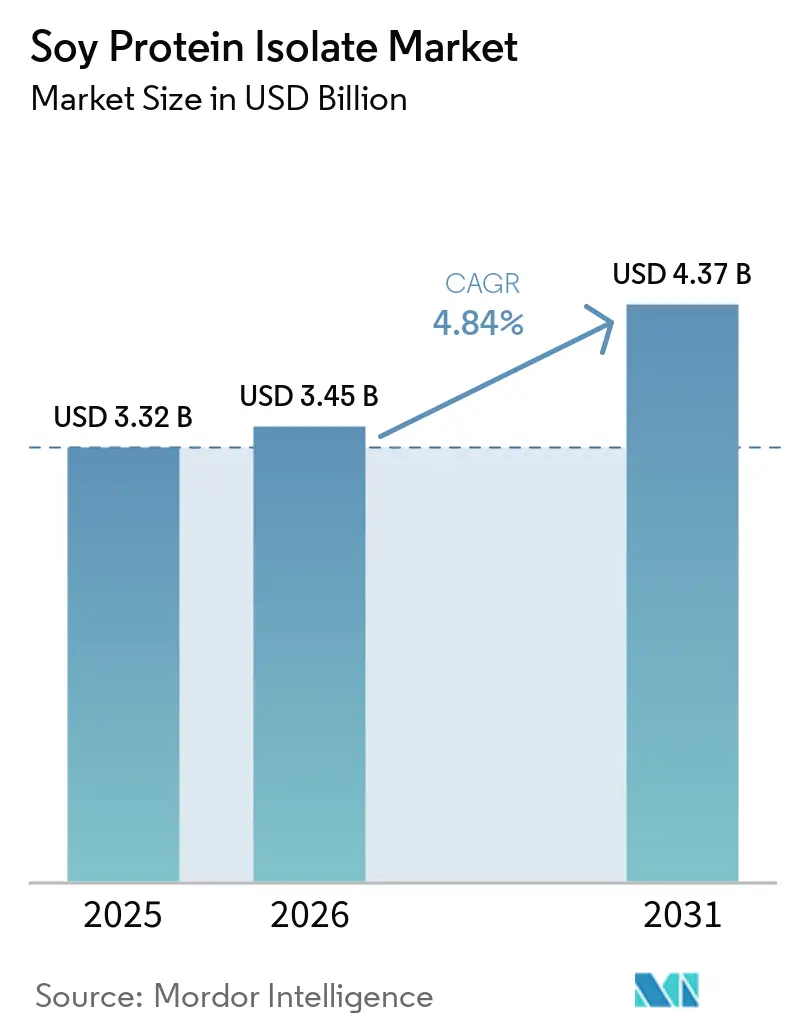

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

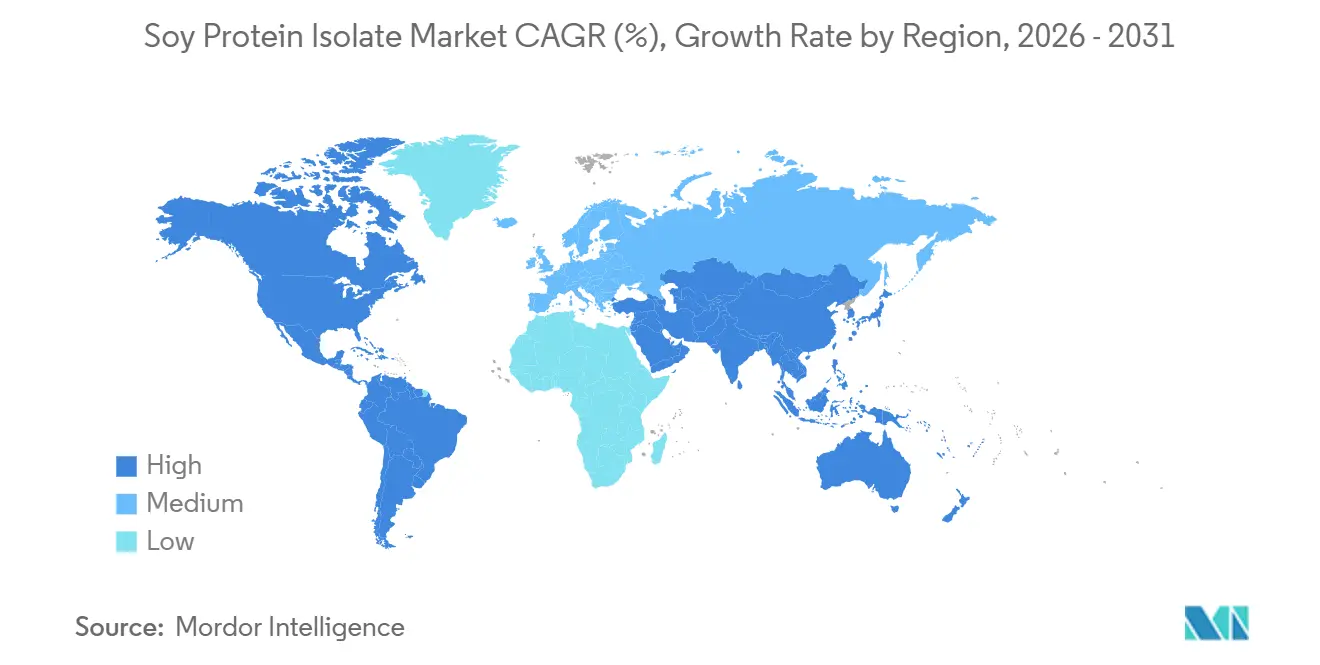

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Isolats de Protéines de Soja par Mordor Intelligence

La taille du marché des isolats de protéines de soja devrait passer de 3,32 milliards USD en 2025 à 3,45 milliards USD en 2026 et atteindre 4,37 milliards USD d'ici 2031, soit une croissance à un TCAC de 4,84 % sur la période 2026-2031. Cette trajectoire de croissance reflète le glissement accéléré vers des solutions nutritionnelles d'origine végétale, porté par la conscience sanitaire, les préoccupations de durabilité environnementale et le soutien réglementaire en faveur des sources de protéines alternatives. L'expansion du marché est particulièrement marquée dans les économies développées, où les consommateurs privilégient de plus en plus la nutrition fonctionnelle et les ingrédients à étiquetage clair (clean label), tandis que les marchés émergents affichent une adoption croissante de l'enrichissement protéique dans les systèmes alimentaires traditionnels. Le lancement par la FDA du programme Animal Food Ingredient Consultation en 2024 a rationalisé les parcours réglementaires, ce qui profite particulièrement aux entreprises développant de nouvelles applications protéiques destinées tant à la nutrition humaine qu'au secteur de l'alimentation animale[1]Source: U.S Food and Drug Administration, "FDA Enforcement Policy for AAFCO-Defined Animal Feed Ingredients", fda.gov. L'isolat de protéines de soja est apprécié pour sa teneur élevée en protéines avec un minimum de glucides et de lipides, ce qui en fait un ingrédient prisé dans les substituts de viande, les substituts laitiers, les compléments nutritionnels et les produits de nutrition sportive. En résumé, le marché des isolats de protéines de soja connaît une expansion régulière à l'échelle mondiale, soutenue par les tendances de santé et de durabilité, les variations régionales de la demande et une adoption croissante dans divers produits alimentaires et boissons.

Principales Conclusions du Rapport

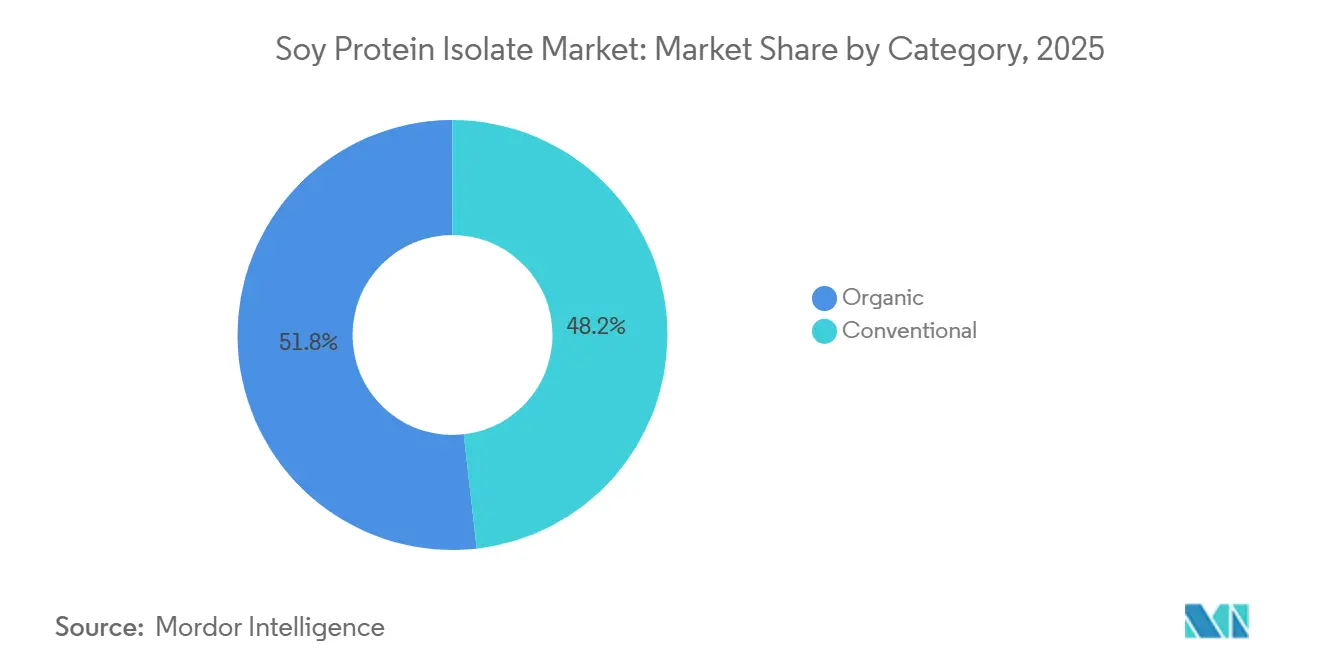

- Par catégorie, la qualité conventionnelle détenait 77,12 % de la part du marché des isolats de protéines de soja en 2025, tandis que les variantes biologiques devraient progresser à un TCAC de 8,03 % jusqu'en 2031.

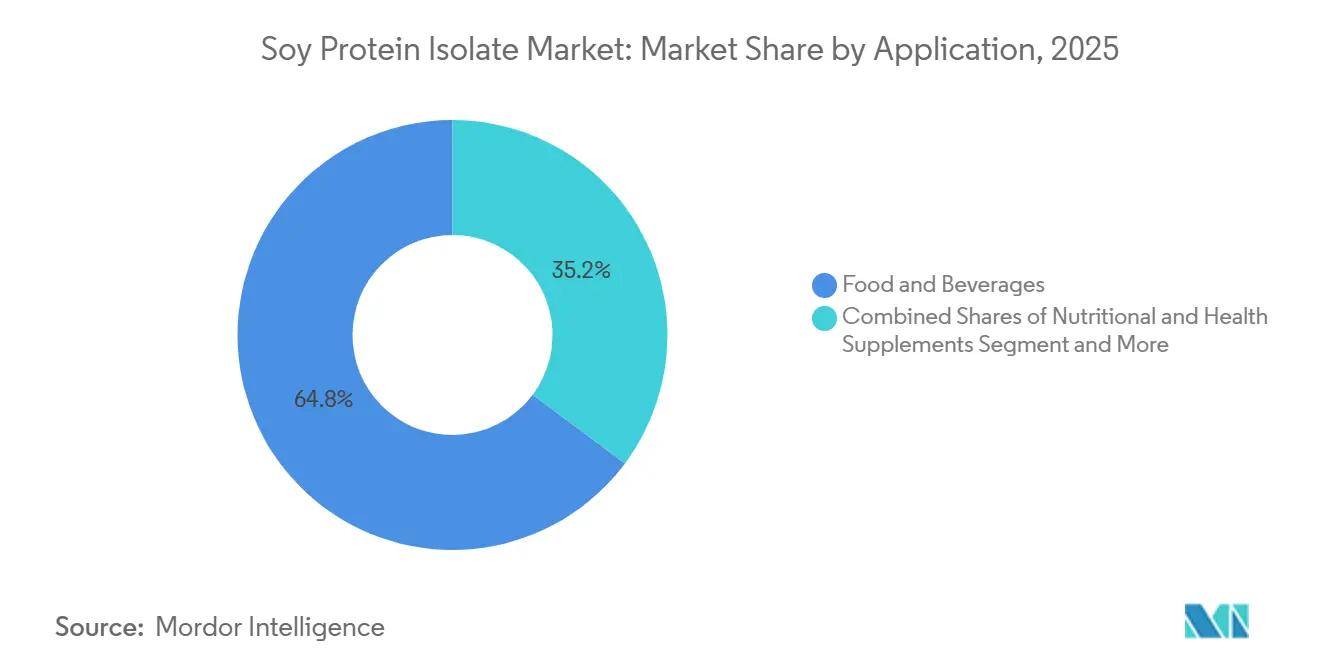

- Par application, les aliments et boissons ont capté 64,81 % du marché des isolats de protéines de soja en 2025, alors que les compléments nutritionnels et de santé devraient afficher un TCAC de 7,95 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a dominé avec une contribution de 33,40 % au chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide, à un TCAC de 7,58 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Isolats de Protéines de Soja

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon d'Impact |

|---|---|---|---|

| Demande croissante de protéines d'origine végétale dans les aliments et boissons grand public | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la pénétration au détail, l'Asie-Pacifique émergeant dans la restauration | Moyen terme (2-4 ans) |

| Adoption accélérée dans les formulations de substituts de viande | +0.9% | Amérique du Nord et Europe comme marchés clés ; l'adoption en Asie-Pacifique s'accélère dans les centres urbains (Chine, Singapour, Inde) | Court terme (≤ 2 ans) |

| Avantages fonctionnels dans la nutrition sportive et active | +0.7% | Amérique du Nord, Europe et Australie/Nouvelle-Zélande ; croissance en Asie-Pacifique dans les segments urbains premium | Moyen terme (2-4 ans) |

| Expansion des ingrédients à base de soja sur les marchés asiatiques émergents | +1.1% | Cœur de l'Asie-Pacifique (Chine, Inde, Thaïlande, Indonésie) ; débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Commercialisation d'isolats de soja hypoallergéniques, non OGM et à identité préservée (Identity Preserved) | +0.5% | Amérique du Nord et Europe (demande de clean label) ; Japon et Corée du Sud (préférence pour le non-OGM) | Long terme (≥ 4 ans) |

| Technologies d'extrusion et de micro-encapsulation améliorant la texture et la sensation en bouche | +0.6% | Mondial, avec des pôles d'innovation en Amérique du Nord, en Europe et au Japon ; transfert de technologie vers les fabricants d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Protéines d'Origine Végétale dans les Aliments et Boissons Grand Public

Les régimes flexitariens font entrer les protéines végétales dans le grand public, l'isolat de protéines de soja gagnant du terrain dans des domaines autrefois dominés par les produits laitiers. En 2025, les aliments d'origine végétale représentaient 13 % des ventes totales de protéines en Amérique du Nord. Ce glissement s'est produit alors que les marques grand public reformulaient leurs produits en incorporant des isolats de soja pour réduire les coûts et l'empreinte carbone, comme l'a souligné le Good Food Institute en 2024[2]Source: Good Food Institute, "2024 State of the Industry: Plant-Based Proteins," gfi.org. En janvier 2026, Califia Farms a lancé son Simple and Organic Soymilk, qui ne contient que trois ingrédients : graines de soja biologiques, eau et sel de mer. Avec 8 grammes de protéines par portion, il est positionné pour rivaliser avec le lait de vache sur la teneur en protéines tout en offrant un choix plus économique que les alternatives à base d'amande et d'avoine. Cette évolution incite les formulateurs de boissons à ajuster leurs stratégies d'approvisionnement, conscients que les isolats de soja offrent un profil complet en acides aminés et affichent une empreinte carbone 7 à 70 fois plus légère que celle de leurs équivalents de protéines animales, selon les analyses du cycle de vie d'IFF. Les évolutions réglementaires renforcent cette dynamique ; si la FDA a élargi ses avis GRAS pour les protéines végétales afin d'inclure les isolats de pois, de pois chiche et de féverole, les décennies de données de sécurité du soja et ses chaînes d'approvisionnement bien établies lui confèrent un net avantage de précurseur.

Adoption Accélérée dans les Formulations de Substituts de Viande

Après que les burgers de première génération à base de protéines de pois ont déçu sur la texture et la liaison, les fabricants d'analogues de viande se sont tournés vers l'isolat de protéines de soja comme principale protéine structurante. En 2026, Rival Foods, en collaboration avec THIS, a lancé un steak d'origine végétale sur le marché britannique. Grâce à la technologie Shear Cell, ils ont élaboré des fibres affichant 30 grammes de protéines pour 100 grammes, dépassant la densité protéique du bœuf. Notamment, cela a été obtenu sans liants artificiels, et le produit est désormais référencé chez de grands distributeurs comme Tesco, Waitrose, Sainsbury's, Morrisons et Ocado. Cette démarche marque un virage stratégique : bien que la description du produit ne mentionne pas l'isolat de soja, sa densité protéique et son positionnement clean label font écho aux formulations d'isolats de haute pureté. De telles formulations permettent aux fabricants de revendiquer l'absence d'additifs artificiels tout en obtenant une texture proche de celle de la viande. En 2025, Tyson Foods a fait une démarche discrète mais significative en investissant dans cinq jeunes entreprises de protéines végétales. Parmi elles figurait une société d'agriculture de précision axée sur l'amélioration des rendements en protéines de pois et de soja pour des usages de qualité alimentaire. Cet investissement met en évidence une tendance notable : même les transformateurs traditionnellement centrés sur le bœuf se diversifient désormais, lorgnant sur les chaînes d'approvisionnement en protéines de légumineuses. L'incursion de Tyson dans l'agronomie en amont laisse entrevoir une anticipation stratégique : la prévision d'un resserrement des approvisionnements ou de fluctuations potentielles de qualité des isolats de soja à mesure que la demande continue de croître. Un acteur clé de cette évolution est la technologie d'extrusion. Les protéines végétales texturées Vertis de DSM-Firmenich, exploitant la plateforme de masquage des arômes ModulaSENSE, ont repoussé les limites. Elles ont permis des taux d'incorporation d'isolat de soja supérieurs à 20 % dans les analogues de muscle entier, le tout sans les redoutées notes parasites.

Avantages Fonctionnels dans la Nutrition Sportive et Active

Les marques de nutrition sportive se tournent vers l'isolat de protéines de soja pour répondre aux exigences de clean label tout en garantissant des taux de synthèse des protéines musculaires comparables à ceux du lactosérum (whey). En mars 2026, l'isolat de protéines de soja Supro d'IFF a obtenu une caution santé cardiaque en Australie et en Nouvelle-Zélande. Cette reconnaissance découle d'études indiquant qu'un apport quotidien de 20 à 25 grammes peut améliorer le profil lipidique sanguin. Cela positionne le soja comme un ingrédient à double bénéfice, favorisant à la fois la santé cardiovasculaire et musculaire. Cette avancée réglementaire revêt un poids stratégique : elle permet aux boissons protéinées prêtes à boire (RTD) et aux barres nutritionnelles d'avancer des allégations de structure-fonction, en contournant les préoccupations allergéniques liées aux produits laitiers. Cela ouvre un espace de rayonnage précieux dans les circuits d'épicerie grand public et de proximité. La recherche clinique souligne que le Supro, pris après l'effort, rivalise avec la protéine de lactosérum pour stimuler les gains musculaires et la force, tout en affichant une empreinte environnementale nettement plus faible. Mais les avantages des isolats de soja ne se limitent pas à la qualité protéique. Ils offrent aussi des propriétés d'émulsification et de fixation des matières grasses, améliorant la sensation en bouche dans les produits allégés et réduisant le besoin de gommes ou de stabilisants supplémentaires. En 2025, West Life a lancé des mélanges de smoothies protéinés à 16 grammes, vantant une stabilité au stockage et une certification non OGM. Ces mélanges se sont retrouvés dans les rayons de Whole Foods, ShopRite, Walmart et Amazon. Alors qu'environ 68 % de la population mondiale est aux prises avec l'intolérance au lactose, l'attrait de produits clean label, compatibles avec les allergies et équivalents en performance détourne les formulateurs de nutrition sportive des concentrés de lactosérum. Une enquête de 2025 menée par l'International Food Information Council a révélé que 42 % des consommateurs plaçaient les préoccupations allergéniques au premier rang en matière de sécurité alimentaire[3]Source: International Food Information Council, "2025 Food & Health Survey," ific.org . Pourtant, les mentions d'allergènes liés au soja étaient remarquablement rares, avec seulement quatre occurrences. Cela indique que le profil allergénique du soja pose moins de défis commerciaux que les problèmes très répandus d'intolérance au lactose des produits laitiers.

Expansion des Ingrédients à Base de Soja sur les Marchés Asiatiques Émergents

Les fabricants chinois et indiens accélèrent leur production d'isolat de protéines de soja, dans le but de répondre à leurs populations flexitariennes croissantes et de conquérir une plus grande part d'exportation au détriment des fournisseurs nord-américains. Le groupe Yuwang affiche une capacité de transformation de soja de 600 000 tonnes métriques, dont 130 000 tonnes métriques sont affectées à l'isolat de protéines de soja et 20 000 autres tonnes métriques à la protéine végétale texturée. Doté des certifications FDA et BRC, Yuwang exporte vers plus de 60 pays. Reconnu comme National Green Factory en 2018, Yuwang préside également la China Soy Protein Association, ce qui souligne son rôle central dans la quête nationale d'autosuffisance protéique, une démarche apparemment soutenue par le gouvernement. Le groupe Xinrui, vétéran de la production de protéines de soja avec plus de 23 ans d'expérience, a présenté ses produits au Vitafoods Asia 2025. Le groupe détient une série de certifications, dont ISO 9001, ISO 22000, HACCP, Halal et Casher, ciblant stratégiquement les marchés du Moyen-Orient et de l'Asie du Sud-Est où la conformité Halal est primordiale. En Inde, Epic Powder se taille une place comme pôle de production. L'entreprise a adopté une technologie de classification par air et de micronisation pour la production d'isolat de protéines de soja, réalisant une réduction de 30 % de la consommation d'énergie par rapport aux méthodes traditionnelles d'extraction par voie humide. Parallèlement, Fuji Oil a déclaré un chiffre d'affaires net de 35,5 milliards de YEN (environ 240 millions USD) pour les ingrédients à base de soja au cours de l'exercice 2023. Avec 83 % de ses graines de soja traçables jusqu'aux points de collecte primaires et étant membre du RTRS depuis 2020, Fuji est bien placé pour se conformer aux exigences du règlement sur la déforestation de l'Union européenne. La tendance d'ensemble traduit une mutation du paysage mondial de l'approvisionnement : les producteurs asiatiques ne se contentent plus de concurrencer sur les prix. Ils réalisent des investissements importants dans les certifications et la traçabilité, visant un accès au marché premium. Cette stratégie comprime les marges des fournisseurs nord-américains, qui bénéficiaient traditionnellement d'une tarification premium pour leurs allégations non OGM et biologiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon d'Impact |

|---|---|---|---|

| Étiquetage des allergènes du soja et défis de perception des consommateurs | -0.3% | Mondial, avec une sensibilité accrue en Amérique du Nord et en Europe en raison des réglementations sur l'étiquetage des allergènes | Court terme (≤ 2 ans) |

| Volatilité des prix du soja et de la chaîne d'approvisionnement | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des importations (Europe, Moyen-Orient, certaines parties de l'Asie) ; les aléas climatiques sud-américains alimentent la volatilité | Court terme (≤ 2 ans) |

| Vigilance sur la déforestation/durabilité de l'approvisionnement en soja | -0.5% | Europe (conformité au RDUE), Amérique du Nord (mandats ESG des entreprises), débordement vers l'Asie-Pacifique à mesure que les acheteurs multinationaux imposent des normes | Moyen terme (2-4 ans) |

| Goût parasite à des taux d'incorporation élevés, limitant les niveaux d'application | -0.4% | Mondial, affectant particulièrement les substituts de viande et les boissons riches en protéines, où l'incorporation d'isolat de soja dépasse 15 % | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Étiquetage des Allergènes du Soja et Défis de Perception des Consommateurs

Malgré la faible prévalence clinique du soja, certains formulateurs considèrent les exigences d'étiquetage des allergènes comme un handicap marketing. La loi FALCPA de la FDA impose que le soja, reconnu comme un allergène majeur, soit clairement indiqué immédiatement après la liste des ingrédients ou dans celle-ci. De même, le règlement européen INCO (Information des consommateurs sur les denrées alimentaires) insiste sur la nécessité d'une mise en évidence typographique. Les fabricants, se conformant aux exigences de gestion des allergènes de l'UE pour 2026, doivent adopter des programmes complets de gestion des allergènes. Ceux-ci incluent la séparation physique des lignes, des protocoles de nettoyage validés, la formation des employés et une documentation rigoureuse. Une mauvaise maîtrise de ces contrôles peut entraîner des rappels, des amendes et un préjudice de réputation significatif. Notamment, alors que les préoccupations relatives aux allergènes arrivaient en tête des inquiétudes en matière de sécurité alimentaire, à 42 %, dans une enquête de 2025 de l'International Food Information Council, le soja n'a été mentionné que 4 fois. Cela souligne une perception minime du soja comme allergène par les consommateurs, surtout en comparaison des préoccupations relatives aux arachides, aux fruits à coque et aux crustacés. Stratégiquement, si l'étiquetage des allergènes représente un coût de conformité, il ne contraint pas la demande. Il crée toutefois un écart de perception : certaines marques, cherchant à éviter les déclarations d'allergènes, délaissent les isolats de soja au profit des protéines de pois ou de riz. Cela comporte cependant une réserve : obtenir la même fonctionnalité avec des protéines de pois exige des taux d'incorporation plus élevés. Par conséquent, le marché se scinde : les formulateurs sensibles aux coûts composent avec l'étiquetage des allergènes, tandis que les marques premium, à un coût d'ingrédient supérieur, recherchent une image sans allergène.

Volatilité des Prix du Soja et de la Chaîne d'Approvisionnement

En 2026, les prix de l'isolat de protéines de soja se sont échelonnés de 2 800 USD à 4 200 USD la tonne métrique, sous l'effet de la volatilité des contrats à terme sur le soja liée à la météo sud-américaine et aux dynamiques commerciales sino-américaines. La récolte de soja 2025/26 du Brésil a atteint un record de 177 à 178 millions de tonnes métriques, allégeant temporairement les marges de trituration. Toutefois, les stocks mondiaux se sont resserrés à mesure que la norme américaine Renewable Fuel Standard accroissait l'incorporation de biodiesel, réduisant la disponibilité de tourteaux pour l'extraction de protéines, selon les rapports de l'USDA. La hausse des prix de l'huile de soja a incité les triturateurs à privilégier l'extraction d'huile, comprimant l'offre d'isolat de protéines de soja malgré une disponibilité accrue de graines brutes. Les tensions commerciales sino-américaines ont encore amplifié la volatilité, réorientant les graines sud-américaines vers la Chine et resserrant les approvisionnements des triturateurs nord-américains et européens, qui ont dû faire face à des coûts plus élevés pour les graines premium non OGM et à identité préservée. Les coûts de production de l'isolat de protéines de soja se sont échelonnés de 1 900 USD à 3 000 USD la tonne métrique, les coûts des matières premières représentant 60 à 75 % du coût de l'isolat fini. Cette sensibilité aux coûts a rendu la tarification de l'isolat très réactive aux contrats à terme sur le soja, comprimant les marges des fabricants de produits alimentaires incapables de répercuter les hausses de prix. En réponse, des entreprises comme Archer Daniels Midland ont poursuivi l'intégration verticale, achevant une expansion de 300 millions USD de son site de Decatur, dans l'Illinois, au premier trimestre 2025 pour regrouper la trituration et l'extraction de protéines, captant des marges tout au long de la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Catégorie : Les Primes du Biologique Stimulent une Croissance de Niche

En 2025, l'isolat de protéines de soja conventionnel détenait 77,12 % de part de marché grâce à des avantages de coût et à des chaînes d'approvisionnement établies. L'isolat de protéines de soja biologique devrait croître de 8,03 % par an de 2026 à 2031, porté par les exigences de clean label et les objectifs de durabilité des distributeurs. La certification biologique, qui exige le respect des normes de l'USDA ou de l'UE, interdit les pesticides de synthèse, les OGM et l'irradiation, réduisant les rendements de 20 à 30 % et augmentant les coûts du soja brut de 30 à 50 %. Au niveau de l'isolat, les lots de production plus petits, les équipements dédiés et les audits de certification renchérissent les prix de l'isolat biologique de 40 à 60 % par rapport au conventionnel. Malgré cela, les isolats biologiques gagnent du terrain dans les segments premium comme la nutrition sportive, les préparations pour nourrissons et les viandes d'origine végétale. Le Simple and Organic Soymilk de Califia Farms, lancé en janvier 2026 à 5,99-6,99 USD, illustre le potentiel premium des produits biologiques au détail.

Les isolats conventionnels dominent les applications d'alimentation animale, de boulangerie de commodité et de viande transformée, où le coût par gramme de protéine est déterminant. La gamme BungePurePro Soy 70N de Bunge, à 69 % de protéines, cible les formulateurs d'aliments aquacoles sensibles aux coûts qui privilégient la digestibilité et l'élimination des facteurs antinutritionnels. Le ME-PRO de Prairie AquaTech, une poudre de protéine de soja fermentée à 73,4 % de protéines brutes, est disponible en variantes OGM et non OGM, illustrant la segmentation au sein des isolats conventionnels. La stratégie européenne De la ferme à la table (Farm to Fork), qui vise 25 % d'agriculture biologique d'ici 2030, devrait stimuler l'offre de soja biologique et réduire les primes. Les isolats biologiques devraient capter 10 à 15 % du volume du marché d'ici 2031 à mesure que les chaînes d'approvisionnement montent en puissance, tandis que les isolats conventionnels continueront de dominer les applications en vrac privilégiant le coût et la fonctionnalité.

Par Application : Les Compléments Nutritionnels Devancent les Aliments et Boissons

En 2025, les aliments et boissons représentaient 64,81 % de la demande d'isolat de protéines de soja, portés par les substituts de viande, les substituts laitiers et les produits de boulangerie. De 2026 à 2031, les compléments nutritionnels et de santé devraient croître de 7,95 % par an, alimentés par les reformulations en nutrition sportive et la demande croissante de préparations pour nourrissons en Asie. Les substituts de viande et de produits de la mer constituent le sous-segment à la croissance la plus rapide, soutenu par le partenariat de Rival Foods avec THIS pour lancer des steaks d'origine végétale dans les supermarchés britanniques en 2026, offrant 30 grammes de protéines pour 100 grammes. Les produits laitiers et leurs alternatives adoptent les isolats de soja pour accroître la densité protéique et réduire les coûts. OATSIDE a lancé NOBO Soy à Singapour en mars 2026, avec 4,2 grammes de protéines pour 100 millilitres issues de soja non OGM. Les applications de boulangerie utilisent les isolats de soja pour le conditionnement de la pâte et l'enrichissement protéique, mais se heurtent à des problèmes de goût parasite au-delà de taux d'incorporation de 10 %. Les snacks sont un sous-segment à forte croissance, Tyson Foods investissant dans une marque de snacks utilisant des mélanges de pois, de féverole et de pois chiche. Les boissons, en particulier les boissons protéinées RTD, se reformulent avec des isolats de soja pour répondre aux exigences de clean label ; les mélanges de smoothies protéinés à 16 grammes de West Life sont distribués via Whole Foods, Walmart et Amazon.

Les compléments nutritionnels et de santé progressent grâce aux marques de nutrition sportive qui délaissent le lactosérum au profit du soja pour les marchés sans allergène et végan, à la demande croissante de préparations pour nourrissons à base de soja en Chine et en Inde pour les nourrissons intolérants au lactose, et aux produits de nutrition pour personnes âgées visant le maintien de la masse musculaire. En mars 2026, l'isolat de protéines de soja Supro d'IFF a obtenu une allégation santé cardiaque en Australie et en Nouvelle-Zélande, permettant aux barres nutritionnelles et aux boissons RTD de promouvoir des bénéfices cardiovasculaires. Des réglementations plus strictes de la FDA exigent désormais que les préparations pour nourrissons à base de soja démontrent une biodisponibilité des acides aminés équivalente à celle du lait maternel, ce qui favorise les isolats de soja par rapport aux concentrés en raison de leur pureté protéique supérieure. Les produits de nutrition pour personnes âgées et de nutrition médicale adoptent les isolats de soja pour leurs profils complets en acides aminés dans les régimes hypocaloriques afin de prévenir la sarcopénie. Dans l'alimentation animale, la demande de l'aquaculture en substituts de farine de poisson stimule la croissance. Le HP AquaSure de Hamlet Protein améliore l'indice hépatosomatique et la santé intestinale du saumon et de la truite. Le U.S. Soybean Export Council indique que l'isolat de protéines de soja peut remplacer la farine de poisson à des taux d'incorporation inférieurs à 20 % pour les poissons carnivores et supérieurs à 50 % pour les espèces omnivores.

Note: Les parts de chacun des segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, l'Amérique du Nord détenait 33,40 % du marché des isolats de protéines de soja, soutenue par l'infrastructure intégrée de trituration à isolat des États-Unis et la production de soja non OGM du Canada. Cependant, la compression des marges persiste à mesure que les fabricants asiatiques accroissent leurs capacités et baissent leurs prix. Archer Daniels Midland a investi 300 millions USD dans son site de Decatur, dans l'Illinois, pour regrouper la trituration et l'extraction de protéines, mais a fermé son usine de Bushnell, dans l'Illinois, dans le cadre d'un programme de réduction des coûts de 500 à 700 millions USD visant 200 à 300 millions USD d'économies annuelles. Le site Morristown de Bunge, de 550 millions USD, ouvert à l'automne 2025, se concentre sur la production de concentré de protéines de soja premium. Le Mexique émerge comme un pôle de réexportation, important des isolats de soja des États-Unis et du Canada pour les reformuler en aliments destinés aux marchés latino-américains. L'environnement réglementaire demeure stable, le statut GRAS de la FDA pour les protéines de soja et l'approbation, en mars 2026, de l'allégation santé cardiaque d'IFF en Australie et en Nouvelle-Zélande devant influencer Santé Canada, ouvrant des opportunités pour les aliments fonctionnels.

L'Asie-Pacifique devrait croître de 7,58 % par an de 2026 à 2031, portée par les extensions de capacités en Chine et en Inde, la consommation flexitarienne croissante et les avantages de coût de la production d'isolat en vrac. Le groupe Yuwang transforme 600 000 tonnes métriques de soja, dont 130 000 tonnes métriques consacrées à l'isolat de protéines de soja, exportant vers plus de 60 pays. Le groupe Xinrui, fort de plus de 23 ans dans la production de protéines de soja et de multiples certifications, cible les marchés du Moyen-Orient et de l'Asie du Sud-Est où la conformité Halal est essentielle. Fuji Oil, du Japon, a déclaré 35,5 milliards de YEN (240 millions USD) de ventes d'ingrédients à base de soja en 2023, avec une traçabilité de 83 % du soja et une adhésion au RTRS depuis 2020, en cohérence avec les exigences du règlement européen sur la déforestation. L'Inde augmente sa production grâce à la technologie économe en énergie de classification par air et de micronisation d'Epic Powder. La Thaïlande, l'Indonésie et la Corée du Sud importent des isolats de Chine et du Japon pour leur fabrication nationale. L'Australie et la Nouvelle-Zélande, bien que marchés plus modestes, bénéficient de l'approbation, en mars 2026, de l'allégation santé cardiaque d'IFF, qui différencie le soja des protéines de pois et de riz.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique se partagent la part de marché restante. L'Europe fait face à une restructuration de sa chaîne d'approvisionnement en raison de la conformité au RDUE, qui accroît les coûts de 10 à 15 %. L'Allemagne, la France et le Royaume-Uni mènent la consommation, portée par les substituts de viande et les alternatives laitières d'origine végétale, tandis que les transformateurs se consolident pour maîtriser les coûts de traçabilité. En 2025, 54 % des importations de soja de l'UE respectaient les lignes directrices de durabilité de la FEFAC. Le Brésil et l'Argentine dominent la production sud-américaine, exportant des isolats vers l'Amérique du Nord et l'Europe, tandis que la consommation domestique augmente à mesure que les marques locales se reformulent avec des protéines de soja. L'acquisition par ADM, en 2021, de Sojaprotein en Serbie souligne la valeur de la production non OGM. Le Moyen-Orient et l'Afrique, en tant qu'importateurs nets, voient la demande tirée par les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud, les certifications Halal et Casher favorisant des fournisseurs comme le groupe Xinrui. Des marchés émergents tels que le Nigeria et l'Égypte intègrent les isolats de soja dans la restauration institutionnelle et la fabrication d'aliments transformés.

Paysage Concurrentiel

Le marché des isolats de protéines de soja présente une concentration modérée, les acteurs établis tirant parti de l'intégration verticale et de l'échelle de transformation pour préserver leurs avantages concurrentiels. Les chefs de file du marché se concentrent sur le développement de produits spécifiques aux applications et sur des partenariats stratégiques avec les fabricants de produits alimentaires afin de sécuriser des relations d'approvisionnement de long terme. Les initiatives de durabilité d'ADM, notamment une réduction de 14,7 % des émissions de gaz à effet de serre pour les scopes 1 et 2 et l'extension de programmes d'agriculture régénératrice sur 2,8 millions d'acres, montrent comment les entreprises se différencient par la responsabilité environnementale tout en maintenant leur efficacité opérationnelle.

Le paysage concurrentiel est de plus en plus façonné par l'innovation technologique dans les méthodes de transformation et par les capacités de conformité réglementaire, les entreprises investissant dans des techniques d'extraction avancées et des systèmes qualité pour répondre à l'évolution des normes de sécurité alimentaire. Des opportunités émergent dans les applications spécialisées où les exigences de performance fonctionnelle favorisent les propriétés établies de la protéine de soja par rapport aux alternatives plus récentes. Les principaux acteurs mondiaux tels qu'Archer Daniels Midland (ADM), Bunge Global SA, Incorporated et International Flavors & Fragrances Inc. dominent grâce à des stratégies telles que de vastes réseaux de distribution et de solides capacités de recherche et développement. Ces entreprises misent sur l'innovation d'ingrédients pour améliorer la texture, la qualité nutritionnelle et l'attrait clean label, répondant à la demande croissante dans des secteurs comme les substituts de viande, les substituts laitiers, la nutrition sportive et les aliments fonctionnels.

La fragmentation modérée du secteur crée des opportunités d'acquisition pour les entreprises souhaitant accroître leur capacité de transformation ou leur couverture géographique, tout en permettant aux acteurs plus petits d'établir des positions de niche dans des segments premium comme les formulations biologiques ou de spécialité. L'activité de brevets dans les technologies de transformation et les formulations spécifiques aux applications témoigne d'un investissement continu dans l'innovation, même si la nature mature de l'isolation de base de la protéine de soja limite les opportunités de rupture par rapport aux sources de protéines plus récentes. Des défis tels que la volatilité des prix des matières premières et les préoccupations relatives aux OGM incitent les entreprises à se différencier par l'innovation, l'image de marque et les partenariats stratégiques. Globalement, le marché de l'isolat de protéines de soja (SPI) est modérément concentré entre quelques acteurs clés, mais connaît une concurrence et une innovation croissantes, portées par la hausse mondiale de la demande de protéines d'origine végétale.

Chefs de File de l'Industrie des Isolats de Protéines de Soja

Archer Daniels Midland Company (ADM)

International Flavors & Fragrances Inc.

Bunge Global SA

Ocean Health Co., Ltd.

Mitsubishi International Food Ingredients, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Bunge a finalisé l'acquisition des activités de concentré de protéines de soja, de lécithine et de trituration de soja d'International Flavors & Fragrances, regroupant les marques Response, Alpha, Procon et Solec au sein d'un même portefeuille pour un montant non divulgué, déclaré à 240 millions USD de chiffre d'affaires

- Janvier 2026 : Califia Farms a lancé Simple and Organic Soymilk, qui ne contient que trois ingrédients, dont des graines de soja biologiques, de l'eau et du sel de mer, avec 8 grammes de protéines par portion, concurrençant directement le lait de vache sur la densité protéique et se positionnant sous les alternatives à base d'amande et d'avoine sur le coût par gramme de protéine.

- Avril 2025 : Archer Daniels Midland a achevé une expansion de 300 millions USD de son site de Decatur, dans l'Illinois, regroupant les opérations de trituration et d'extraction de protéines afin d'améliorer l'efficacité et de réduire les coûts, dans le cadre d'un programme plus large de réduction des coûts de 500 à 700 millions USD visant 200 à 300 millions USD d'économies annuelles.

Périmètre du Rapport sur le Marché Mondial des Isolats de Protéines de Soja

L'isolat de protéines de soja (SPI) est la forme la plus raffinée et la plus purifiée de protéine de soja disponible, contenant au moins 90 % de protéines sur une base sans humidité. Le marché mondial des isolats de protéines de soja est segmenté par catégorie, application et géographie. Par catégorie, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en aliments et boissons, compléments nutritionnels et de santé, et alimentation animale. Le segment des aliments et boissons est lui-même sous-segmenté en boulangerie, snacks, produits laitiers et substituts laitiers, produits de la mer et substituts de viande, boissons, et autres applications alimentaires. De même, le segment des compléments nutritionnels et de santé est lui-même sous-segmenté en nutrition sportive/de performance, aliments pour bébés et préparations pour nourrissons, et nutrition pour personnes âgées et nutrition médicale. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les Prévisions de Marché sont Fournies en Valeur (USD).

| Conventionnel |

| Biologique |

| Aliments et Boissons | Boulangerie |

| Snacks | |

| Produits Laitiers et Substituts Laitiers | |

| Produits de la Mer et Substituts de Viande | |

| Boissons | |

| Autres Applications Alimentaires | |

| Compléments Nutritionnels et de Santé | Nutrition Sportive/de Performance |

| Aliments pour Bébés et Préparations pour Nourrissons | |

| Nutrition pour Personnes Âgées et Nutrition Médicale | |

| Alimentation Animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Catégorie | Conventionnel | |

| Biologique | ||

| Application | Aliments et Boissons | Boulangerie |

| Snacks | ||

| Produits Laitiers et Substituts Laitiers | ||

| Produits de la Mer et Substituts de Viande | ||

| Boissons | ||

| Autres Applications Alimentaires | ||

| Compléments Nutritionnels et de Santé | Nutrition Sportive/de Performance | |

| Aliments pour Bébés et Préparations pour Nourrissons | ||

| Nutrition pour Personnes Âgées et Nutrition Médicale | ||

| Alimentation Animale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Principales Questions Traitées dans le Rapport

À quelle vitesse le marché des isolats de protéines de soja devrait-il croître d'ici 2031 ?

La taille du marché des isolats de protéines de soja devrait progresser à un TCAC de 4,84 % de 2026 à 2031, atteignant 4,37 milliards USD à la fin de la période.

Quelle région affichera la plus forte croissance de la demande ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, à 7,58 % d'ici 2031, porté par les extensions de capacités chinoises et indiennes et la progression des régimes flexitariens.

Quel segment détient actuellement la plus grande part du marché des isolats de protéines de soja ?

La qualité conventionnelle domine avec une part de 77,12 % en 2025, reflétant des avantages de coût dans les applications à grand volume.

Quel domaine d'application connaît l'expansion la plus rapide ?

Les compléments nutritionnels et de santé devraient croître à un TCAC de 7,95 % à mesure que la nutrition sportive, les préparations pour nourrissons et les produits de nutrition pour personnes âgées adoptent les isolats de soja.

Dernière mise à jour de la page le: