Taille et part du marché du concentré de protéines de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.18 Milliards de dollars |

| Taille du Marché (2031) | 5.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du concentré de protéines de soja par Mordor Intelligence

La taille du marché du concentré de protéines de soja était évaluée à 4,02 milliards USD en 2025 et devrait croître de 4,18 milliards USD en 2026 pour atteindre 5,29 milliards USD d'ici 2031, à un TCAC de 4,82 % sur la période 2026-2031. Alors que la demande reste soutenue pour l'alimentation animale sensible aux coûts, on observe une hausse notable dans les compléments nutritionnels et de santé à étiquette propre. Cette tendance élève non seulement les prix de vente moyens, mais incite également les transformateurs à se tourner vers des formats biologiques et liquides à plus forte marge. La volatilité des prix du soja comprime les marges, poussant les grands acteurs à consolider leurs actifs. Ils intensifient également leurs efforts de traçabilité numérique, cherchant à tirer parti des primes liées à la conformité au Règlement de l'Union européenne sur la déforestation comme protection contre l'inflation des matières premières. La production se concentre de plus en plus en Amérique du Nord et au Brésil, soutenue par de nouvelles capacités de trituration qui garantissent un approvisionnement régulier en tourteau pour la production de concentré de protéines de soja. Le paysage concurrentiel est modérément intense ; bien que les quatre premières entreprises contrôlent près de 45 % de la capacité mondiale, on observe une fragmentation notable de l'offre. Cela est particulièrement visible dans les niches biologiques premium et vérifiées par blockchain, où des spécialistes de plus petite taille s'imposent rapidement.

Principaux enseignements du rapport

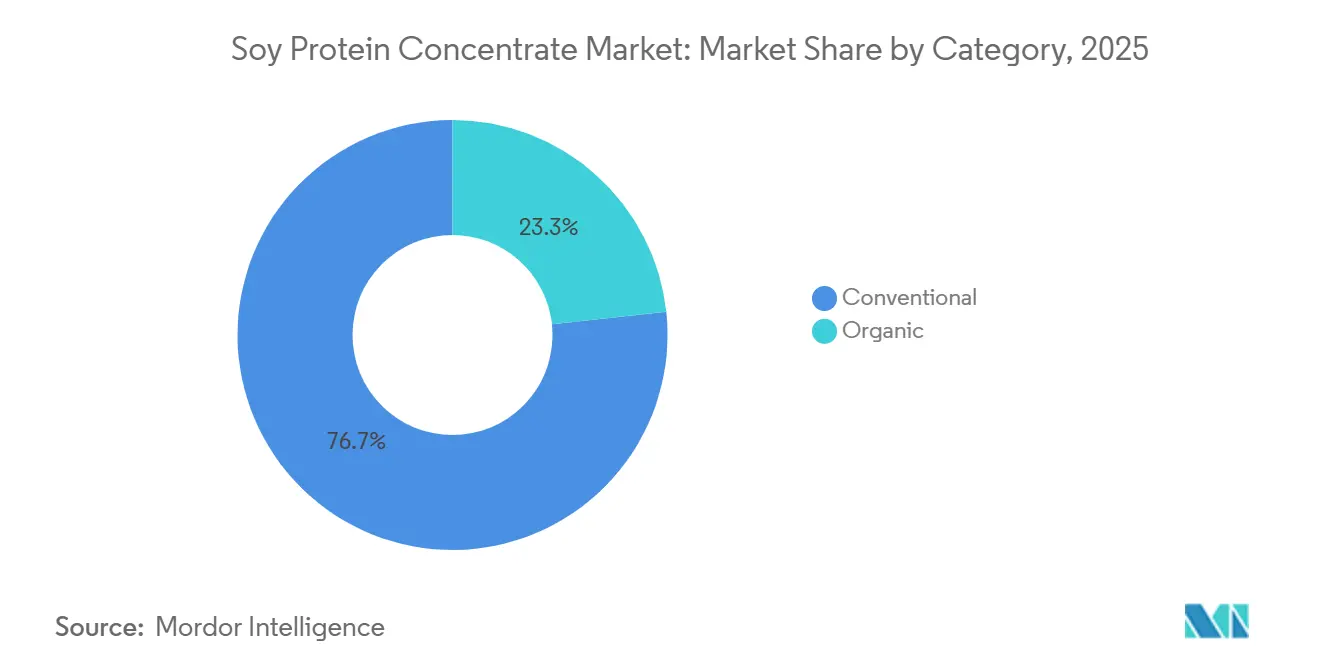

- Par catégorie, les formulations conventionnelles représentaient 76,72 % du chiffre d'affaires 2025, tandis que les variantes biologiques constituent la catégorie à la croissance la plus rapide avec un TCAC de 6,81 % sur 2026-2031.

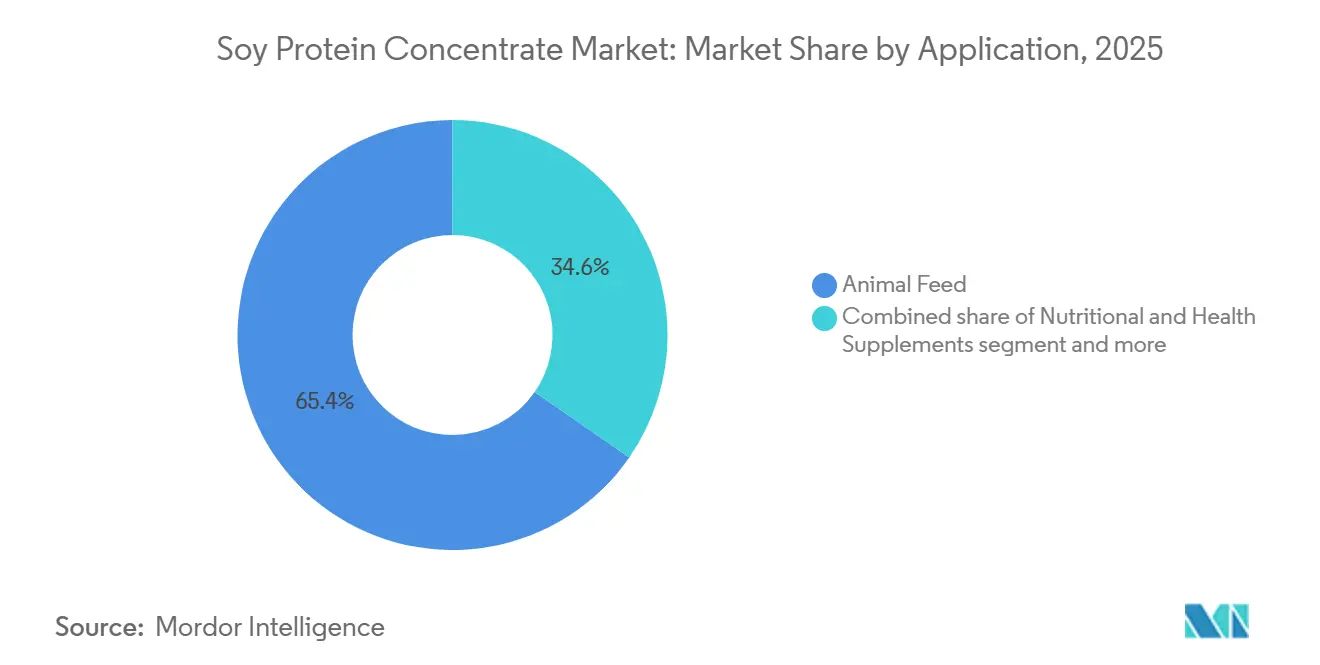

- Par application, l'alimentation animale représentait 65,36 % du chiffre d'affaires 2025, tandis que les compléments nutritionnels et de santé devraient se développer au TCAC le plus rapide de 5,67 % jusqu'en 2031.

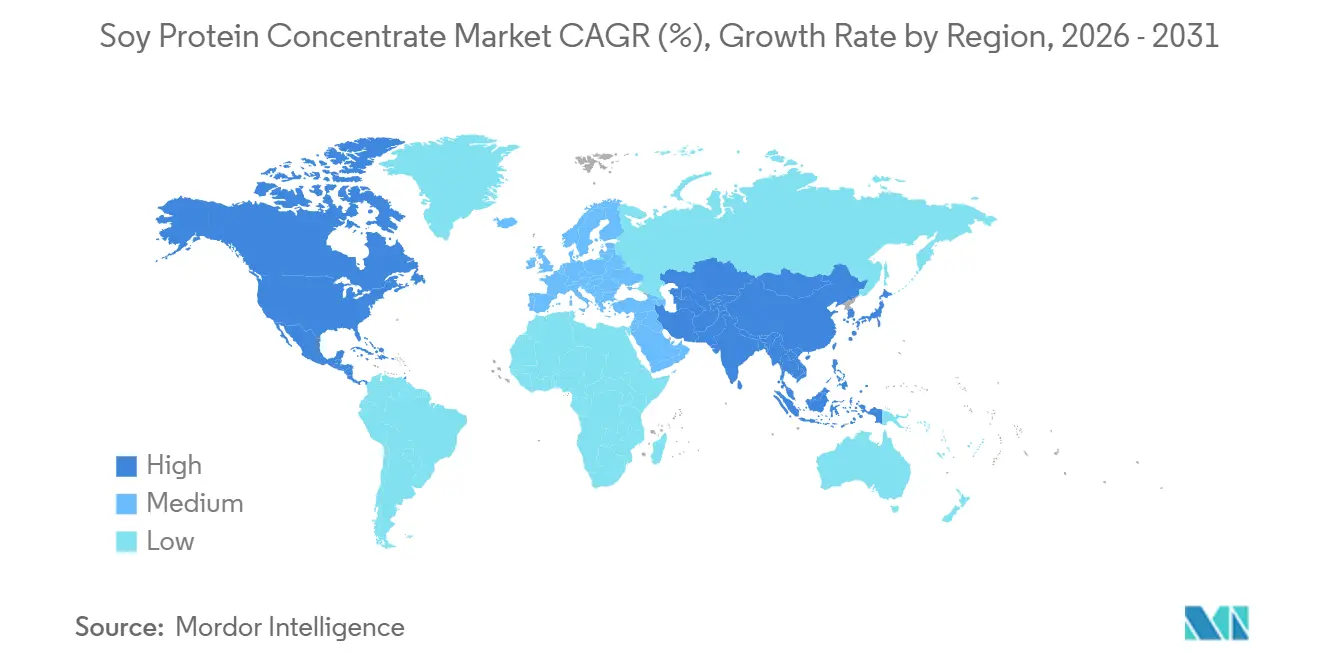

- Par géographie, l'Amérique du Nord a dominé la demande régionale avec 35,40 % des ventes 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du concentré de protéines de soja

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de protéines végétales dans les produits alimentaires | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans l'alimentation animale et les industries aquacoles | +1.5% | Cœur Asie-Pacifique (Thaïlande, Indonésie, Vietnam), extension vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Positionnement sur l'étiquette propre et la durabilité | +0.8% | Amérique du Nord et Europe, émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Alternative économique aux protéines animales | +0.7% | Mondial, particulièrement dans les marchés sensibles aux prix en Amérique du Sud et au Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption croissante du concentré de protéines de soja liquide dans les boissons nutritionnelles prêtes à boire | +0.6% | Amérique du Nord et Europe, adoption précoce en Chine | Court terme (≤ 2 ans) |

| Traçabilité par blockchain débloquant des contrats premium | +0.4% | Europe (conformité au Règlement sur la déforestation), Amérique du Nord (programmes de durabilité volontaires) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines végétales dans les produits alimentaires

Dans les secteurs de la boulangerie, des snacks et des alternatives laitières, les régimes flexitariens révolutionnent l'approvisionnement en protéines. Le concentré de protéines de soja, avec son profil de saveur neutre et une teneur en protéines comprise entre 65 % et 72 %, sert de pont entre la farine de soja plus courante et les isolats premium. Les projections du Département de l'agriculture des États-Unis pour la période 2025/26 anticipent une trituration nationale de soja comprise entre 2,49 milliards et 2,55 milliards de boisseaux. Ce chiffre record est largement alimenté par la demande croissante de biodiesel pour l'huile de soja, stimulant par la suite la disponibilité du tourteau de soja et du concentré de protéines. Les fabricants d'alternatives laitières se tournent vers le concentré de protéines de soja, délaissant les protéines de pois et de riz, car le score PDCAAS du soja de 1,0, à égalité avec la caséine, permet un étiquetage « protéine complète » sur les emballages sans nécessiter de fortification en acides aminés. Dans un mouvement stratégique, Nestlé et Danone ont remanié plusieurs de leurs références de yaourts végétaux, en intégrant du concentré de protéines de soja. Ce changement réduit non seulement leur dépendance à l'isolat de protéines de pois importé, qui présente une prime de prix de 15 % à 20 % et des délais d'approvisionnement prolongés, mais souligne également la préférence croissante pour le soja dans le secteur.

Utilisation croissante dans l'alimentation animale et les industries aquacoles

En Asie du Sud-Est, l'aquaculture passe rapidement de la farine de poisson aux protéines végétales. Le Département des pêches de Thaïlande souligne que le tourteau de soja représente désormais 41 % des ingrédients des aliments aquacoles, la demande annuelle du pays en concentré de protéines de soja oscillant entre 33 000 et 44 000 tonnes. Pendant ce temps, le programme GERPARI d'Indonésie vise à remplacer 20 % à 40 % de la farine de poisson dans les régimes alimentaires des crevettes et du tilapia. Cette démarche répond à la forte dépendance du pays aux importations de farine de poisson, qui s'élèvent à 70 %, et aux débarquements imprévisibles d'anchois péruvien. Le concentré de protéines de soja, affichant une teneur en protéines de 67 % à 72 % et une meilleure digestibilité des acides aminés que le tourteau de soja, permet aux usines d'aliments d'atteindre les taux de gain de poids souhaités. Cet avantage se traduit également par des économies de coûts de 30 à 50 USD par tonne dans la formulation des aliments. Le secteur aquacole au sein de l'Association des nations de l'Asie du Sud-Est produit plus de 9 millions de tonnes par an. Avec une consommation d'aliments dépassant 20 millions de tonnes, cela se traduit par une demande en protéines dépassant 6 millions de tonnes chaque année. Ces chiffres soulignent l'avantage stratégique du concentré de protéines de soja dans le paysage aquacole de la région.

Adoption croissante du concentré de protéines de soja liquide dans les boissons nutritionnelles prêtes à boire

Les formulations de concentré de protéines de soja liquide simplifient le processus de fabrication des boissons prêtes à boire en éliminant l'étape de reconstitution. Cette innovation réduit non seulement la consommation d'eau de 12 % à 15 %, mais raccourcit également le temps de cycle par lot de 20 minutes pour chaque production de 5 000 litres. Abbott Nutrition, ainsi que d'autres producteurs de préparations pour nourrissons, évalue le potentiel du concentré de protéines de soja liquide pour leurs formules à base de soja, notamment Similac Isomil. L'utilisation de ce concentré garantit une dispersion homogène des protéines et minimise la formation de mousse, améliorant ainsi la précision de remplissage et réduisant les pertes de produit lors du conditionnement aseptique. La Food and Drug Administration des États-Unis impose des normes spécifiques pour les préparations pour nourrissons, notamment des scores d'acides aminés corrigés de la digestibilité des protéines et certaines fortifications en micronutriments. Le concentré de protéines de soja liquide répond non seulement à ces normes strictes, mais offre également des avantages logistiques aux co-fabricants. Contrairement aux ingrédients en poudre qui nécessitent des équipements de mélange dédiés et des systèmes de contrôle des poussières, la forme liquide simplifie le processus. De plus, les marques de nutrition sportive intègrent désormais du concentré de protéines de soja liquide dans des shakes hyperprotéinés, ciblant spécifiquement les consommateurs intolérants au lactose. Cette population, représentant 65 % à 70 % de la population adulte mondiale, a été largement négligée par les offres de produits à base de lactosérum prédominantes.

Traçabilité par blockchain débloquant des contrats premium

Bunge a mis en œuvre la technologie blockchain Justoken sur 375 000 tonnes d'expéditions de soja brésilien. Cette démarche offre aux acheteurs européens des enregistrements inaltérables détaillant les coordonnées des exploitations, les dates de récolte et les évaluations des risques de déforestation. Ces enregistrements aident à satisfaire aux exigences de diligence raisonnable du Règlement de l'Union européenne sur la déforestation, bien avant la date d'application fixée au 30 décembre 2026. De même, Archer Daniels Midland, en collaboration avec Farmers Business Network, a déployé le programme re:source. Cette initiative accorde aux acheteurs nord-américains de concentré de protéines de soja une traçabilité renforcée, facilitant le reporting des émissions de portée 3 et le respect des protocoles de l'initiative Science Based Targets. Les transformateurs dépourvus de capacités blockchain subissent des décotes de prix allant de 5 % à 8 %. Cela est largement dû aux exigences croissantes de traçabilité numérique de la part des fabricants alimentaires européens et des certificateurs halal au Moyen-Orient. De plus, l'Arabie saoudite a adopté la norme GSO 1354:2022 de l'Organisation de normalisation du Golfe pour les produits à base de protéines de soja. En vigueur depuis le 1er mars 2024, cette norme impose la documentation d'origine et la certification halal, consolidant l'importance de la traçabilité dans les termes contractuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières du soja et fluctuations de l'offre | -0.6% | Mondial, aigu dans les régions dépendantes des importations (Moyen-Orient, Afrique du Nord) | Court terme (≤ 2 ans) |

| Concurrence d'autres protéines végétales | -0.5% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Allergénicité et contraintes d'étiquetage obligatoire | -0.3% | Mondial, application stricte en Amérique du Nord, en Europe et en Australie | Long terme (≥ 4 ans) |

| Pression de conformité Scope 3 liée à la déforestation sur l'approvisionnement en soja | -0.4% | Europe (sous l'impulsion du Règlement sur la déforestation), Amérique du Nord (engagements volontaires des entreprises) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières du soja et fluctuations de l'offre

Les prévisions pour l'année de commercialisation 2025/26 anticipent une hausse des prix américains du soja à entre 10,25 et 10,30 USD par boisseau, contre 9,95 USD en 2024/25. Cette augmentation est attribuée à une réduction des superficies ensemencées, avec 83,5 millions d'acres en 2025 contre 87,1 millions en 2024, ainsi qu'à une forte demande de matières premières pour le biodiesel, selon le rapport WASDE de l'USDA[3]Source : U.S Food and Drug Administration, "Rapport WASDE", fda.gov. Au Brésil, les prix du soja ont bondi de 400 USD par tonne en 2025 à 450 USD en 2026. Cette hausse est due à la faiblesse des stocks mondiaux et à une demande soutenue de la Chine, qui représentait 58,7 % des exportations brésiliennes de soja en 2025[1]Source : Rapport de marché ABIOVE, "Trituration brésilienne de soja 2026," ABIOVE.ORG . Les transformateurs de concentré de protéines de soja opèrent généralement sur des marges nettes de 3 % à 5 %. Cette marge étroite les rend vulnérables aux pics des coûts des intrants, qu'ils ne peuvent pas toujours répercuter sur les clients de l'alimentation animale, d'autant plus que ces clients comparent souvent les prix au tourteau de soja. Les perturbations climatiques en Argentine, troisième producteur mondial de soja, ont accentué la volatilité de l'offre. La récolte 2024/25 est projetée à 48 millions de tonnes, en baisse par rapport aux 51 millions de tonnes des années précédentes, ce qui limite à son tour la production nationale de concentré de protéines de soja.

Pression de conformité Scope 3 liée à la déforestation sur l'approvisionnement en soja

À compter du 30 décembre 2026, le Règlement de l'Union européenne sur la déforestation exige que tous les produits à base de soja, y compris le concentré de protéines de soja, entrant dans l'UE fournissent des données de géolocalisation au niveau de la parcelle et une preuve d'absence de déforestation depuis le 31 décembre 2020. Les opérateurs doivent soumettre des déclarations de diligence raisonnable avant le dédouanement, sous peine de sanctions telles que la saisie des produits et des amendes pouvant atteindre 4 % du chiffre d'affaires annuel dans l'UE en cas de non-conformité. Les exportateurs brésiliens de concentré de protéines de soja font l'objet d'un contrôle accru ; des données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture révèlent que 19 % de l'expansion du soja au Brésil entre 2000 et 2020 a empiété sur des zones anciennement forestières. En réponse, les transformateurs dépourvus de traçabilité au niveau des exploitations réorientent leurs expéditions vers des marchés hors UE. Cela a conduit à une chaîne d'approvisionnement scindée, le concentré de protéines de soja conforme au Règlement sur la déforestation se négociant avec une prime de 5 % à 8 %. Pendant ce temps, les acheteurs nord-américains, dont les géants du secteur ADM et Bunge, s'alignent volontairement sur ces normes. Les deux se sont engagés à un approvisionnement sans déforestation d'ici 2025, une promesse qui implique des audits des fournisseurs, une surveillance par satellite et une vérification par des tiers. Ces mesures supplémentaires font augmenter les prix du concentré de protéines de soja rendu de 8 à 12 USD supplémentaires par tonne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la certification biologique favorise un positionnement premium

En 2025, le concentré de protéines de soja conventionnel a capté 76,72 % du chiffre d'affaires du marché, soutenu par des chaînes d'approvisionnement établies et des coûts de matières premières inférieurs, généralement de 50 à 80 USD par tonne de moins que leurs homologues biologiques. Son acceptation large couvre l'alimentation animale et les applications alimentaires industrielles. Pendant ce temps, le concentré de protéines de soja biologique est sur une trajectoire de croissance, se développant à un TCAC de 6,81 % jusqu'en 2031. Cette hausse est largement portée par des réglementations strictes telles que le Règlement biologique 2018/848 de l'Union européenne et le Programme national biologique de l'USDA[2]Source : Commission européenne, "Règlement biologique 2018/848," EUROPA.EU . Ces réglementations imposent un approvisionnement non-OGM, exigent une culture sans pesticides et imposent une période de transition foncière de trois ans. De plus, les formulations biologiques bénéficient d'une prime de prix au détail de 25 % à 35 % dans des secteurs comme les alternatives laitières et la nutrition sportive. Dans ces domaines, les consommateurs associent la certification à des ingrédients plus sains et à un engagement envers la gestion environnementale.

Le concentré de protéines de soja conventionnel continue de dominer les secteurs sensibles aux coûts, notamment les aliments pour volailles, les mélanges de boulangerie et les viandes transformées. Dans ces domaines, ses avantages fonctionnels, tels que la rétention d'eau, l'émulsification et l'amélioration de la texture, priment sur les revendications d'origine. D'un autre côté, le concentré de protéines de soja biologique se heurte à des limitations d'approvisionnement. En 2025, les superficies de soja certifié aux États-Unis n'étaient que de 245 000 acres, représentant moins de 0,3 % des plantations totales de soja. Cette rareté empêche les transformateurs d'augmenter leur production sans conclure des contrats pluriannuels et offrir des paiements premium aux agriculteurs. Le secteur du soja biologique au Brésil en est encore à ses débuts, avec moins de 50 000 hectares sous certification. Pourtant, des géants du secteur comme Bunge et Solbar se lancent dans des gammes de concentré de protéines de soja biologique, ciblant les acheteurs européens. Ces acheteurs exigent à la fois la conformité au Règlement sur la déforestation et la certification biologique, une double exigence satisfaite par moins de 10 fournisseurs mondiaux.

Par application : les compléments nutritionnels dépassent l'alimentation animale de base

L'alimentation animale, représentant 65,36 % de la demande 2025, devrait croître à un TCAC de 4,5 % jusqu'en 2031, en dessous de la moyenne du marché. La hausse des coûts du maïs et du tourteau de soja incite les producteurs de volailles et de porcs à adopter des régimes à plus faible teneur en protéines complétés par des acides aminés synthétiques. Les compléments nutritionnels et de santé croissent à 5,67 % par an, portés par les marques de nutrition sportive qui reformulent leurs produits à base de lactosérum avec du concentré de protéines de soja pour des allégations sans lactose et véganes, et par les fabricants de préparations pour nourrissons qui élargissent leurs références à base de soja dans les régions à forte prévalence d'allergie aux protéines du lait de vache (2 % à 3 % des nourrissons dans le monde, selon la Nutrition de l'OMS). Le secteur de l'alimentation et des boissons progresse à un TCAC de 4,9 %, porté par la boulangerie et les snacks qui remplacent le gluten de blé et les protéines laitières par du concentré de protéines de soja pour la conformité à l'étiquette propre et la diversification des allergènes. Les produits laitiers et les alternatives laitières dominent ce segment, tirant parti des propriétés d'émulsification du concentré de protéines de soja dans les yaourts végétaux, les crèmes et les analogues de fromage. Les alternatives aux fruits de mer et à la viande constituent le sous-segment à la croissance la plus rapide, avec des marques comme Garden Gourmet de Nestlé et The Vegetarian Butcher d'Unilever utilisant du concentré de protéines de soja pour la texture fibreuse et la saveur umami dans les galettes de burger et les filets sans poisson.

Les boissons, notamment les shakes protéinés prêts à boire et les jus enrichis, adoptent le concentré de protéines de soja liquide pour rationaliser la fabrication et améliorer la stabilité en rayon. Les applications de boulangerie utilisent le concentré de protéines de soja comme conditionneur de pâte et agent de rétention d'humidité, prolongeant la durée de conservation du pain emballé de 2 à 3 jours. Les fabricants de snacks incorporent du concentré de protéines de soja dans des soufflés et des barres extrudés pour augmenter la teneur en protéines de 8 % à 15 % sans compromettre la texture. Les produits de nutrition sportive et de performance ciblent les athlètes à la recherche de protéines végétales avec des profils complets en acides aminés. Les aliments pour bébés et les préparations pour nourrissons, réglementés par le 21 CFR 107 de la FDA, exigent des niveaux minimaux de protéines de 1,8 gramme pour 100 kilocalories. Les formules à base de soja comme Similac Isomil d'Abbott et Alsoy de Nestlé détiennent 10 % à 12 % du marché mondial des préparations pour nourrissons, servant les familles intolérantes au lactose ou ayant des préférences véganes. Les produits de nutrition pour personnes âgées et de nutrition médicale utilisent le concentré de protéines de soja dans des compléments oraux et des alimentations par sonde pour les patients souffrant de dysphagie ou de malnutrition, en privilégiant la digestibilité et la faible allergénicité.

Analyse géographique

Les fabricants d'équipements de transformation conçoivent de plus en plus des systèmes spécifiquement adaptés à la manipulation du concentré de protéines de soja, témoignant de l'engagement du secteur envers l'expansion des capacités à long terme et les avancées technologiques dans les méthodes d'extraction des protéines. L'avantage concurrentiel de la région découle d'une infrastructure établie, comprenant des lignes de production dédiées au concentré de protéines de soja et des réseaux de distribution qui réduisent les coûts logistiques par rapport aux alternatives importées. L'Amérique du Nord est en tête avec une part de marché de 35,40 % en 2025, bénéficiant d'une infrastructure intégrée de production et de transformation du soja qui permet une fabrication de concentré compétitive en termes de coûts tout en maintenant une cohérence de qualité à grande échelle.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 5,92 %, portée par le développement des industries aquacoles nécessitant des alternatives économiques à la farine de poisson et par la demande croissante de sources de protéines abordables dans les aliments transformés ciblant les segments de consommateurs sensibles aux prix. Le rapport Asie 2025 du Conseil américain d'exportation du soja met en évidence un potentiel de marché significatif dans toute la région, notamment dans les applications d'aliments transformés où le profil coût-performance du concentré de protéines de soja correspond aux exigences des fabricants en matière de fonctionnalité protéique sans tarification premium. L'expansion du secteur indien des aliments transformés crée une demande d'ingrédients protéiques qui améliorent les profils nutritionnels tout en maintenant des prix compétitifs sur des marchés de consommateurs sensibles aux prix. Le Japon et l'Australie représentent des marchés matures dotés d'industries de transformation alimentaire sophistiquées qui stimulent la demande de grades de concentré spécialisés dans les applications d'aliments fonctionnels où l'optimisation du rapport coût-performance guide la sélection des ingrédients.

L'Europe représente un marché d'importance stratégique caractérisé par un soutien réglementaire aux protéines alternatives et des préférences des consommateurs pour des ingrédients d'origine locale, bien que les contraintes d'approvisionnement puissent limiter le potentiel de croissance, la production nationale de soja restant insuffisante pour répondre à la demande de transformation. En Amérique du Sud, des pays comme le Brésil et le Mexique élargissent progressivement leur présence sur le marché du concentré de protéines de soja, portés par des investissements croissants dans la transformation alimentaire et la fabrication de protéines végétales. Les moteurs de croissance au Moyen-Orient et en Afrique comprennent la sensibilisation croissante des consommateurs aux protéines végétales, la demande accrue de sources de protéines abordables et nutritives face à la croissance démographique, et les investissements dans les avancées de l'industrie alimentaire. Ces caractéristiques géographiques et ces facteurs socioéconomiques régionaux façonnent la hausse progressive mais régulière de la demande de concentré de protéines de soja sur ces marchés.

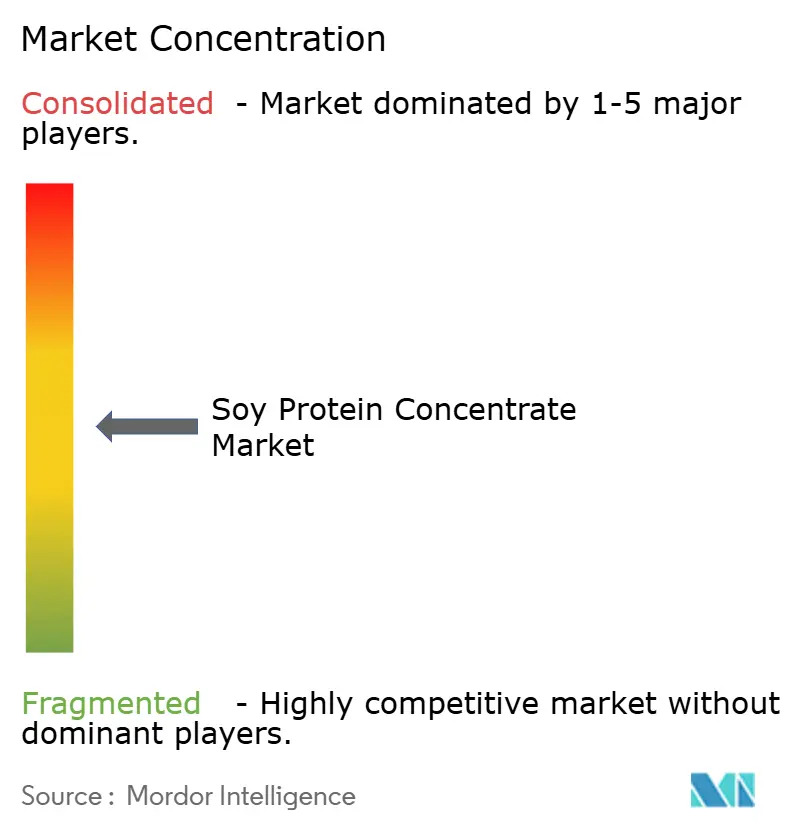

Paysage concurrentiel

Le marché du concentré de protéines de soja présente une concentration modérée, reflétant un environnement concurrentiel où les transformateurs agricoles établis s'appuient sur des chaînes d'approvisionnement intégrées tandis que les entreprises spécialisées dans les protéines se concentrent sur la transformation à valeur ajoutée et le développement d'applications. Les grands acteurs, notamment ADM, Bunge Global SA et d'autres sociétés agricoles intégrées, bénéficient d'une intégration verticale allant de l'approvisionnement en soja à la production de concentré, permettant un contrôle des coûts et une cohérence de qualité que les transformateurs plus petits peinent à égaler. Les stratégies mettent l'accent sur l'efficacité opérationnelle et la différenciation technologique plutôt que sur la pure concurrence par les coûts, les entreprises investissant dans des améliorations de traitement et des améliorations des propriétés fonctionnelles pour créer des avantages concurrentiels dans des segments d'application spécifiques.

Ces leaders du marché mettent en avant leurs références en matière de durabilité, notamment l'approvisionnement non-OGM et responsable sur le plan environnemental, en phase avec la demande croissante des consommateurs pour des ingrédients protéiques transparents et respectueux de l'environnement. Leurs investissements stratégiques dans les technologies de transformation et les partenariats visent à améliorer la polyvalence des produits pour des applications allant des alternatives à la viande et aux substituts laitiers aux compléments nutritionnels et à l'alimentation animale. Par ailleurs, ils recourent à des stratégies d'expansion d'usines pour rester compétitifs.

Pendant ce temps, les acteurs régionaux, notamment en Asie-Pacifique et en Amérique latine, contribuent à un environnement concurrentiel plus dynamique et diversifié en capitalisant sur la disponibilité des matières premières locales et la sensibilisation croissante à la santé dans la région. Le marché est également confronté à des défis tels que les fluctuations des prix des matières premières et les préoccupations des consommateurs concernant les allergies au soja et la perception des OGM, incitant les entreprises à se différencier par la marque, les formulations hypoallergéniques et les offres de produits à étiquette propre. Dans l'ensemble, le marché du concentré de protéines de soja reflète une concentration modérée parmi quelques entreprises établies, mais continue d'être le témoin d'une innovation croissante et de nouveaux entrants portés par une demande mondiale croissante de protéines végétales abordables, fonctionnelles et durables.

Leaders du secteur du concentré de protéines de soja

The Scoular Company

Foodchem International Corporation

Archer Daniels Midland Company (ADM)

New Protein Global Inc.

Bunge Global SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Bunge Global SA a finalisé l'acquisition de l'activité protéines de soja et lécithine d'IFF pour un montant non divulgué, ajoutant environ 240 millions USD de chiffre d'affaires annuel et des installations de production à Memphis, Tennessee.

- Mai 2025 : Bunge a dévoilé une nouvelle gamme de concentrés de protéines de soja à l'IFFA, ciblant les défis prévalents dans le secteur des protéines végétales. Ces concentrés visent à offrir aux fabricants alimentaires un goût propre, une couleur neutre et une solution économique. Produits dans la nouvelle installation de Bunge à Morristown, Indiana, ces concentrés de protéines de soja s'inscrivent dans la stratégie de l'entreprise visant à renforcer son portefeuille de protéines végétales.

- Mai 2025 : En réponse à l'appétit mondial croissant pour des protéines végétales durables, Bunge a investi 484 millions EUR dans une installation de protéines de soja, consolidant sa position de leader sur le marché florissant des protéines végétales. La nouvelle installation est destinée à traiter 4,5 millions de boisseaux supplémentaires de soja chaque année, produisant à la fois des concentrés de protéines de soja et du concentré de protéines de soja texturé.

Périmètre du rapport mondial sur le marché du concentré de protéines de soja

Le concentré de protéines de soja est une protéine végétale raffinée dérivée de graines de soja décortiquées et dégraissées. Le marché mondial du concentré de protéines de soja est segmenté par catégorie, par application et par géographie. Par catégorie, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation et boissons, compléments nutritionnels et de santé, et alimentation animale. Le segment alimentation et boissons est lui-même sous-segmenté en boulangerie, snacks, produits laitiers et alternatives laitières, produits alternatifs aux fruits de mer et à la viande, boissons et autres applications alimentaires. De même, le segment des compléments nutritionnels et de santé est sous-segmenté en nutrition sportive et de performance, aliments pour bébés et préparations pour nourrissons, et nutrition pour personnes âgées et nutrition médicale. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie |

| Snacks | |

| Produits laitiers et alternatives laitières | |

| Produits alternatifs aux fruits de mer et à la viande | |

| Boissons | |

| Autres applications alimentaires | |

| Compléments nutritionnels et de santé | Nutrition sportive et de performance |

| Aliments pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | |

| Alimentation animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Catégorie | Conventionnel | |

| Biologique | ||

| Application | Alimentation et boissons | Boulangerie |

| Snacks | ||

| Produits laitiers et alternatives laitières | ||

| Produits alternatifs aux fruits de mer et à la viande | ||

| Boissons | ||

| Autres applications alimentaires | ||

| Compléments nutritionnels et de santé | Nutrition sportive et de performance | |

| Aliments pour bébés et préparations pour nourrissons | ||

| Nutrition pour personnes âgées et nutrition médicale | ||

| Alimentation animale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du concentré de protéines de soja en 2026 ?

La taille du marché du concentré de protéines de soja est estimée à 4,18 milliards USD en 2026, progressant vers 5,29 milliards USD d'ici 2031, selon Mordor Intelligence.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les compléments nutritionnels et de santé devraient enregistrer le TCAC le plus rapide de 5,67 % jusqu'en 2031, portés par les shakes de nutrition sportive et les reformulations de préparations pour nourrissons.

Quelle part représente l'alimentation animale dans la demande actuelle ?

L'alimentation animale représentait 65,36 % du chiffre d'affaires 2025, ce qui en fait le plus grand segment d'application du marché du concentré de protéines de soja.

Pourquoi l'Asie-Pacifique est-elle déterminante pour la croissance future ?

L'Asie-Pacifique devrait afficher un TCAC de 5,92 % jusqu'en 2031, soutenu par la demande en alimentation aquacole en Thaïlande et en Indonésie et par l'adoption croissante des alternatives laitières en Chine et en Inde.

Dernière mise à jour de la page le: