Taille et part du marché des plastiques techniques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

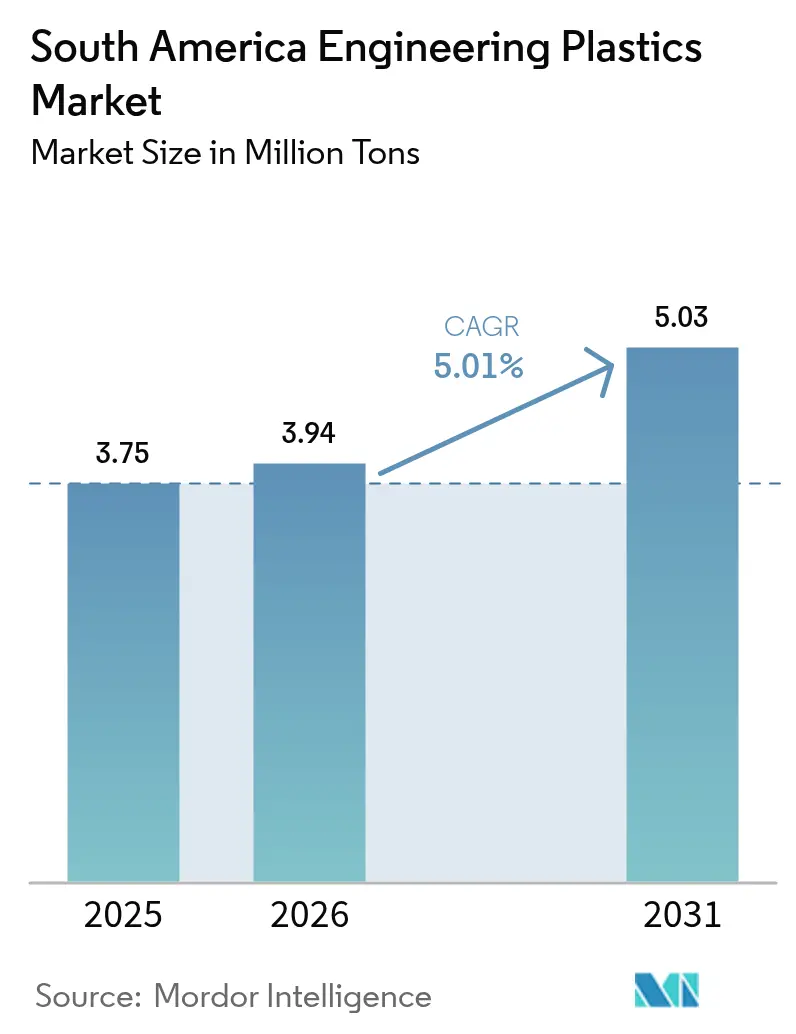

| Taille du marché de l'année de base (2025) | 3.75 Millions de tonnes |

| Volume du Marché (2026) | 3.94 Millions de tonnes |

| Volume du Marché (2031) | 5.03 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Amérique du Sud par Mordor Intelligence

La taille du marché des plastiques techniques en Amérique du Sud était évaluée à 3,75 millions de tonnes en 2025 et devrait croître de 3,94 millions de tonnes en 2026 pour atteindre 5,03 millions de tonnes d'ici 2031, à un TCAC de 5,01% pendant la période de prévision (2026-2031). Un environnement politique favorable au Brésil, le rapatriement de la production électronique et les initiatives soutenues d'allègement des véhicules continuent d'attirer les producteurs de résines dans la région. Le régime tarifaire brésilien de 20% sur le polyéthylène, le polypropylène, le PVC, le PET et le PMMA préserve les marges sur les matières premières nationales, même si la volatilité mondiale des prix du pétrole pèse sur les structures de coûts. Simultanément, le Décret fédéral n° 12 082/2024 impose des seuils de contenu recyclé qui accélèrent les investissements dans des réseaux de collecte et de retraitement traçables. Alors que les transformateurs améliorent leurs formulations pour répondre aux exigences de résistance chimique et d'ignifugation dans les véhicules électriques et les appareils connectés, les fournisseurs réorientent leurs portefeuilles vers des intermédiaires biosourcés et des grades spéciaux. Les entrées de capitaux dans les installations de bio-éthylène et les actifs de recyclage chimique soutiennent donc à la fois la résilience de la demande et une transition progressive vers une réduction de la dépendance aux matières premières fossiles.

Points clés du rapport

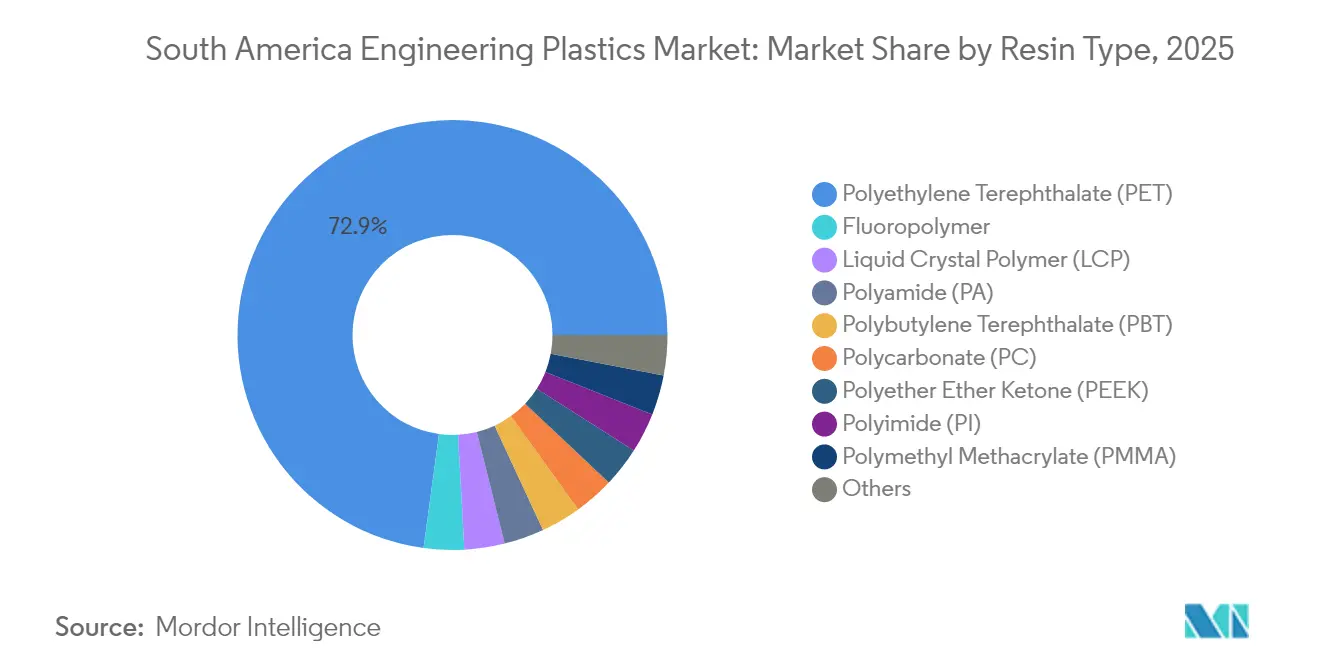

- Par type de résine, le PET a représenté 72,85% de la part de marché des plastiques techniques en Amérique du Sud en 2025, tandis que les copolymères de styrène devraient progresser à un TCAC de 6,52% d'ici 2031.

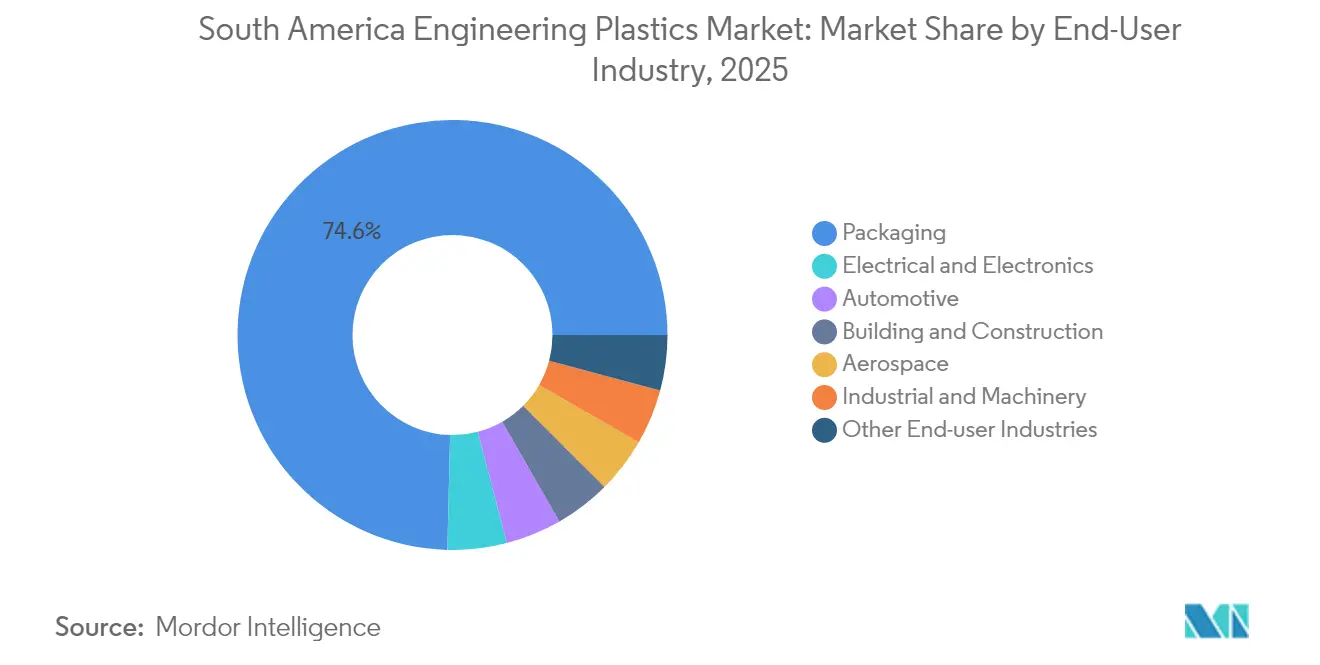

- Par industrie utilisatrice finale, l'emballage représentait 74,62% de la taille du marché des plastiques techniques en Amérique du Sud en 2025, et l'électronique progresse à un TCAC de 7,29% jusqu'en 2031.

- Par géographie, le Brésil contrôlait 64,88% de la part de revenus du marché des plastiques techniques en Amérique du Sud en 2025 ; le reste de l'Amérique du Sud affiche le TCAC prévisionnel le plus élevé à 5,34% d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande d'allègement des véhicules automobiles | +1.5% | Brésil et Argentine au cœur ; répercussions en Colombie | Moyen terme (2 à 4 ans) |

| Croissance de la fabrication d'électronique grand public | +0.8% | Brésil dominant ; Chili et Pérou émergents | Court terme (≤ 2 ans) |

| Expansion des emballages à base de PET | +1.2% | Régionale ; concentrée au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Soutien tarifaire du Mercosur aux producteurs locaux de résines | +0.9% | Brésil et Argentine en premier lieu ; Paraguay en second | Moyen terme (2 à 4 ans) |

| Investissement dans les biopolymères à base de canne à sucre | +0.9% | Concentré au Brésil ; répercussions régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'allègement des véhicules automobiles

Les constructeurs automobiles opérant au Brésil et en Argentine intensifient la substitution des polymères pour réduire le poids à vide et satisfaire aux règles d'économie de carburant. L'investissement de Toyota dans des plateformes de véhicules nationaux et l'expansion de Stellantis à Betim verrouillent des contrats d'enlèvement de résines pluriannuels pour les polyamides, les polycarbonates et le PBT. Les fournisseurs signalent également une demande croissante pour des composants de système de carburant compatibles à l'éthanol nécessitant une résistance chimique supérieure. Le programme Mover argentin offre des allègements fiscaux sur les véhicules légers construits localement qui atteignent des seuils de réduction de masse, orientant de nouvelles commandes vers des grades de polymères spéciaux. Les équipementiers réagissent en intégrant des renforts à fibres longues et des charges biosourcées, entraînant des mises à niveau de spécifications qui augmentent la valeur moyenne de résine par unité.

Croissance de la fabrication d'électronique grand public

Les assembleurs d'appareils intelligents et les fabricants de circuits imprimés relocalisent leurs lignes vers les corridors industriels brésiliens, provoquant une adoption rapide de polymères moulables de précision. Le TCAC de 7,74% du volume électronique souligne la dynamique portée par le rapatriement de la production et l'adoption du commerce électronique. Sinbon Electronics a sécurisé 100 millions USD pour un nouveau complexe à Villa de Reyes produisant des connecteurs haute vitesse, chacun nécessitant du LCP ignifuge et des polyamides à CTI élevé. Le site FengMei New Energy d'une valeur de 15,6 millions USD à Aguascalientes expédiera des barres omnibus haute tension moulées en PPS homologué UL aux fabricants de véhicules électriques. La conformité aux directives de type RoHS oriente la demande vers des formulations sans halogène et à faible dégazage, renforçant davantage la composition en valeur du marché des plastiques techniques en Amérique du Sud.

Expansion des emballages à base de PET

Le rôle établi du PET dans les systèmes de boissons et d'alimentation explique sa part de 73,67%, mais une nouvelle réglementation impose une évolution rapide. La Politique nationale brésilienne des déchets solides et la plateforme de traçabilité Recircula Brasil établissent une preuve électronique de recyclage et accordent des crédits fiscaux pour la résine post-consommation. Fiesp note que les propriétaires de marques paient des primes pour le contenu vérifié dans le cadre du programme, avec un prix des flocons recyclés supérieur de 22% aux moyennes des matières vierges fin 2025[1]Fiesp, "Economia Circular na Indústria", fiesp.com.br. L'Argentine élabore une loi connexe de responsabilité élargie du producteur qui reproduit les objectifs basés sur le tonnage du Brésil, signalant une attraction à l'échelle régionale vers le r-PET.

Hausses des tarifs du Mercosur protégeant les producteurs locaux de résines

Braskem a immédiatement bénéficié d'une latitude tarifaire, canalisant les marges exceptionnelles dans le déboulonnage de sa capacité de bio-éthylène à Triunfo. Les grands groupes européens font pression pour un allègement dans le cadre de l'accord UE-Mercosur en attente, mais les clauses environnementales de Bruxelles récompenseront probablement les producteurs qui démontrent des progrès en matière de carbone sur le cycle de vie, renforçant la position du Brésil. Les composeurs locaux élaborent également des stratégies autour du contexte tarifaire en augmentant les mélanges qui se substituent aux importations spécialisées, augmentant ainsi le commerce intra-bloc de plastiques techniques à valeur ajoutée.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières liées au pétrole | -0.7% | Régionale, aiguë sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Mandats environnementaux et de recyclage plus stricts | -0.5% | Brésil en premier lieu, Argentine en second | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques (rail et ports) | -0.3% | Brésil et Argentine au cœur, répercussions vers le Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières liées au pétrole

Les fluctuations mondiales du pétrole brut se traduisent rapidement en coûts de naphta et d'éthane, comprimant les marges des transformateurs lorsque la répercussion tarde. Braskem réoriente son portefeuille vers l'éthane, mais la plupart des acteurs régionaux s'appuient encore sur des importations de naphta indexées sur le Brent. La turbulence des taux de change en Argentine amplifie les pics de coûts, forçant des ajustements de contrats à court terme qui nuisent à la certitude de planification. Cette volatilité freine les dépenses d'investissement discrétionnaires sur les nouvelles cellules d'extrusion ou d'injection, limitant les gains de volume à court terme sur le marché des plastiques techniques en Amérique du Sud.

Mandats environnementaux et de recyclage plus stricts

Les ordonnances brésiliennes de 2024 exigent que les entités gérant la logistique inverse et les auditeurs tiers détiennent une accréditation gouvernementale, ajoutant des frais de conformité et des charges de suivi informatique. Les petits transformateurs peinent à financer des lignes de tri et la vérification du contenu recyclé, ce qui favorise la consolidation. L'application de la loi chilienne sur la responsabilité élargie du producteur, mise à jour en 2024, relève les seuils minimaux de recyclage pour l'électronique à 30% d'ici 2027. Collectivement, les réglementations augmentent progressivement les coûts opérationnels et les besoins en fonds de roulement, tempérant la croissance nette de la demande jusqu'à la maturité de l'infrastructure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance du PET stimule l'intégration des emballages

Le PET représentait 72,85% de la part de marché des plastiques techniques en Amérique du Sud en 2025. Les copolymères de styrène devraient ajouter le plus grand tonnage incrémentiel, progressant à un TCAC de 6,52% alors que les boîtiers d'appareils électroménagers et les garnitures intérieures de véhicules passent à l'ABS haute brillance. Les polyamides sont privilégiés pour les pièces exigeantes sous capot en raison de leur résistance à l'éthanol. Le polycarbonate maintient une présence stable dans les remplacements de vitrages et les boîtiers d'infrastructure 5G. Les fluoropolymères servent de liants de niche pour le traitement chimique et les batteries au lithium, mais les marges en dollars par kilogramme sont les plus élevées dans le panier de résines, garantissant l'attention des fabricants malgré leur faible volume absolu.

Au cours des cinq prochaines années, les transformateurs ont l'intention de doubler les taux d'utilisation du r-PET à mesure que les matières premières certifiées Recircula Brasil deviennent disponibles, améliorant les scores de contenu circulaire sur les contrats de boissons. Des composés spéciaux mélangeant du PET recyclé avec de l'acide isophtalique (IPA) d'origine canne à sucre visent à préserver les propriétés mécaniques tout en portant le contenu renouvelable au-dessus de 70%. Les grades de polymère à cristaux liquides et de PEEK s'intègrent dans les chaînes de valeur pour les boîtiers de composants de montage en surface et les joints de puits de pétrole, respectivement, reflétant une diversification progressive du marché des plastiques techniques en Amérique du Sud.

Par industrie utilisatrice finale : la montée en puissance de l'électronique défie la dominance de l'emballage

L'emballage représentait 74,62% de la taille du marché des plastiques techniques en Amérique du Sud en 2025. Les producteurs de boissons sont à l'avant-garde de l'allègement des bouteilles PET multicouches, réduisant la résine par unité tout en augmentant la demande totale grâce à un débit plus élevé. L'électricité et l'électronique progressent cependant à un TCAC de 7,29%. Les transformateurs signalent une forte demande de PBT à faible gauchissement pour les modules d'alimentation de véhicules électriques, reflétant une intégration plus profonde entre les segments de mobilité et d'électronique.

L'industrie automobile utilise des plastiques techniques, capturant une part de valeur plus importante en raison de ses exigences de haute performance. Dans le cadre du programme Mover, l'Argentine accordera un crédit d'impôt de 1,5% pour les véhicules atteignant des objectifs de réduction de poids de 30 kg, orientant les équipementiers vers le PA 66 renforcé de fibres de verre. Le bâtiment et la construction ont maintenu un rythme de croissance à un chiffre moyen, porté par des initiatives de logements sociaux qui favorisent les cadres de fenêtres en PVC et les lanterneaux en feuille de polycarbonate. La machinerie industrielle et l'agriculture consomment du POM résistant à l'usure et des tubes en PA 12, tandis que l'aérospatiale reste une niche mais influente pour le PEEK et le PEI ultra haute performance.

Analyse géographique

Le Brésil a généré 64,88% de la taille du marché des plastiques techniques en Amérique du Sud en 2025. La Stratégie nationale d'économie circulaire exige une certification du contenu recyclé dans plusieurs chaînes de valeur, entraînant des rénovations d'usines et l'adoption d'étiquetage numérique. Avec la hausse de la production automobile, la demande de polymères dans les composants structurels, les batteries et les intérieurs devrait continuer d'augmenter.

L'Argentine contrôle près de 15% du volume régional mais dépasse ce poids dans les applications automobiles en raison de ses pôles historiques d'équipementiers à Córdoba et Rosario. La volatilité monétaire augmente les coûts d'importation des additifs et des monomères spéciaux, mais les préférences du Mercosur maintiennent la compétitivité des flux intra-bloc. Les mineurs chiliens spécifient des revêtements en PVDF et PTFE pour les circuits de lixiviation acide, tandis que les modernisations des fonderies de cuivre péruviennes génèrent une nouvelle demande de bagues en PEEK haute température. La Colombie canalise les produits des prêts d'infrastructure dans les déploiements de télécommunications, augmentant la consommation de gainage en PBT dans les câbles à fibre optique.

Le Paraguay et l'Uruguay restent petits mais stratégiquement importants : le programme de réfection du barrage de Yacyretá spécifie du PA renforcé de fibres de verre pour les joints de turbines, et les projets pilotes d'hydrogène vert de l'Uruguay testent des boîtiers en PPE biosourcé pour les électrolyseurs offshore. Dans l'ensemble, la mosaïque géographique reflète à la fois le leadership politique et la dotation en ressources : l'avantage brésilien en matières premières et réglementation, la profondeur des composants argentins, et le cycle de dépenses d'investissement des trois pays andins tiré par les ressources minières.

Paysage concurrentiel

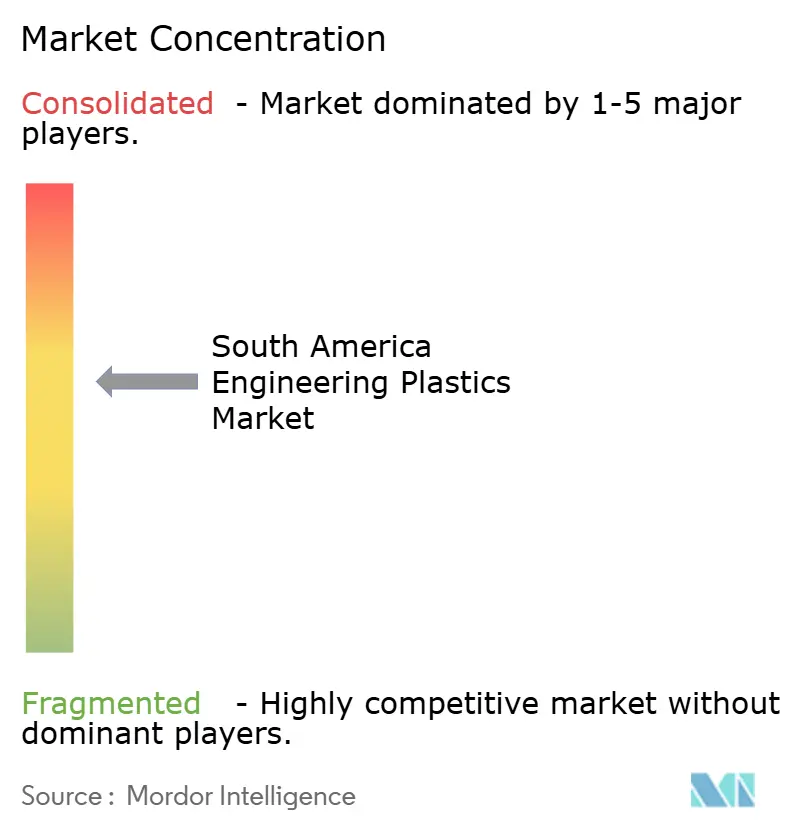

Le marché des plastiques techniques en Amérique du Sud est modérément consolidé. Braskem dispose d'une intégration amont des matières premières, avec des contrats à long terme sur le naphta et l'éthanol et l'exploitation du seul vapocraqueur régional capable de traiter à la fois les filières fossile et biosourcée. Les acteurs de niveau intermédiaire ciblent des niches de fluoropolymères, tandis que Grupo Petropack et EngePol composent des mélanges de r-PET pour feuilles de qualité alimentaire. Les références en matière de développement durable sont désormais décisives : le bouclier tarifaire sécurise temporairement les marges nationales, mais les clauses environnementales imminentes de l'accord UE-Mercosur pourraient favoriser les producteurs présentant des économies de carbone vérifiées. Par conséquent, les discussions sur les fusions et acquisitions se concentrent sur des acquisitions complémentaires qui apportent une expertise en recyclage chimique ou sécurisent des sources de matières premières.

Leaders de l'industrie des plastiques techniques en Amérique du Sud

BASF

Alfa S.A.B. de C.V.

Indorama Ventures Public Company Limited

Koch IP Holdings, LLC

Braskem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Arkema a annoncé une augmentation de 15% de sa capacité de PVDF à Calvert City, dans le Kentucky, soutenue par un investissement de 20 millions USD et un démarrage en 2026, pour répondre à la demande en batteries et semi-conducteurs dans les Amériques.

- Août 2024 : AGC Inc. a introduit un procédé de fluoropolymère sans tensioactif qui élimine les sous-produits fluorés tout en préservant les attributs de performance clés.

Périmètre du rapport sur le marché des plastiques techniques en Amérique du Sud

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électricité et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par industrie utilisatrice finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts en tant que segments par type de résine. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électricité et électronique |

| Industrie et machines |

| Emballage |

| Autres industries utilisatrices finales |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par industrie utilisatrice finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électricité et électronique | ||

| Industrie et machines | ||

| Emballage | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Industrie utilisatrice finale - L'emballage, l'électricité et l'électronique, l'automobile, le bâtiment et la construction, et autres sont les industries utilisatrices finales considérées dans le cadre du marché des plastiques techniques.

- Résine - Dans le périmètre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques présentant des propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'une substance dans une autre, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement du verre, du carbone, de l'aramide ou du basalte. |

| Flocon | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en récipient en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en malaxant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement par des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés étendues et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de mettre en place une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une vision holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement