Taille et Part du Marché des Adhésifs et Mastics en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 3.79 Milliards de dollars |

| Taille du Marché (2030) | 5.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics en Asie du Sud-Est par Mordor Intelligence

La taille du marché des adhésifs et mastics en Asie du Sud-Est est estimée à 3,79 milliards USD en 2025, et devrait atteindre 5,14 milliards USD d'ici 2030, à un CAGR de 6,30 % durant la période de prévision (2025-2030). Le transfert des capacités de fabrication de la Chine vers le Vietnam, l'Indonésie et d'autres pôles de l'ASEAN stimule la demande de solutions de collage dans l'électronique, la construction et l'emballage. La croissance du commerce électronique a doublé la consommation de films souples depuis 2020, tandis que les budgets d'infrastructure gouvernementaux continuent d'orienter les volumes vers les mastics de construction. Les politiques d'électrification automobile, telles que le programme 30@30 de la Thaïlande, accélèrent l'adoption d'adhésifs structuraux qui remplacent le soudage par points et permettent la fabrication de bacs de batteries allégés. Parallèlement, les normes de construction à faible teneur en COV à Singapour et en Malaisie poussent les formulateurs vers des chimies à base d'eau et biosourcées qui commandent des prix premium.

Principaux Enseignements du Rapport

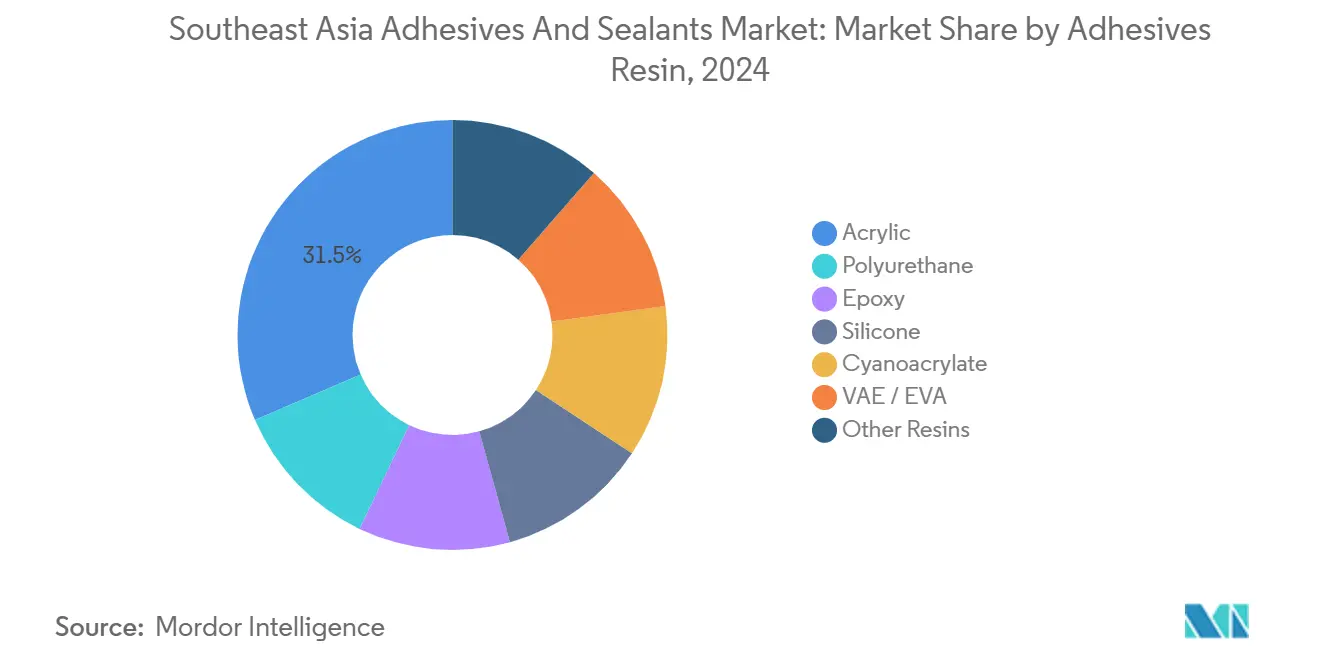

- Par résine adhésive, les acryliques ont capté 31,46 % du chiffre d'affaires 2024, tandis que les polyuréthanes devraient progresser à un CAGR de 6,67 % jusqu'en 2030.

- Par technologie adhésive, les formulations à base d'eau détenaient une part de 42,37 % en 2024 ; les systèmes durcis aux UV sont prêts pour un CAGR de 6,58 % jusqu'en 2030.

- Par résine de mastic, les silicones représentaient 45,28 % du chiffre d'affaires 2024, tandis que les mastics polyuréthane s'accéléreront à un CAGR de 6,88 % jusqu'en 2030.

- Par industrie utilisatrice finale, l'emballage représentait 34,63 % de la taille du marché des adhésifs et mastics en Asie du Sud-Est en 2024 ; le collage automobile devrait croître à un CAGR de 6,39 % jusqu'en 2030.

- Par géographie, l'Indonésie était en tête avec 28,41 % de la part du marché des adhésifs et mastics en Asie du Sud-Est en 2024. Le Vietnam devrait s'étendre à un CAGR de 6,77 % jusqu'en 2030, le taux le plus rapide parmi tous les pays.

Tendances et Perspectives du Marché des Adhésifs et Mastics en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor rapide des infrastructures et du logement abordable | +1.8% | Indonésie, Philippines, Vietnam ; répercussions en Thaïlande | Moyen terme (2-4 ans) |

| Expansion de l'emballage souple pour les produits de grande consommation et le commerce électronique | +1.5% | Vietnam, Indonésie, Thaïlande ; Malaisie urbaine, Philippines | Court terme (≤ 2 ans) |

| Accélération des investissements dans l'assemblage électronique | +1.4% | Vietnam, Malaisie, Thaïlande ; Philippines émergente | Moyen terme (2-4 ans) |

| Adoption de l'allègement automobile | +0.9% | Thaïlande, Indonésie, Malaisie ; Vietnam pilote | Long terme (≥ 4 ans) |

| Croissance des certifications de bâtiment vert à faible teneur en COV | +0.7% | Singapour, Malaisie ; extension vers l'Indonésie, la Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor Rapide des Infrastructures et du Logement Abordable

En 2024, l'Indonésie a alloué un budget important aux travaux publics, ainsi qu'un engagement supplémentaire envers le projet de capitale IKN, positionnant le pays pour absorber des matériaux de construction substantiels. Ces projets devraient utiliser des mortiers de carrelage, des membranes d'imperméabilisation et des mastics de façade, consommant potentiellement une part notable de la capacité incrémentale de la région d'ici 2028. Pendant ce temps, les Philippines ont consacré des ressources aux initiatives de transport et de logement social. Ces projets requièrent spécifiquement des mastics conformes à la norme ISO 11600 pour les joints sismiques, orientant la demande vers les produits en silicone et en polyuréthane[1]Sika AG, "Sika étend considérablement sa production de mortier en Indonésie," sika.com. Au Vietnam, avec une urbanisation dépassant 60 % en 2024, on observe une hausse des ventes d'adhésifs carrelage prémélangés, qui réduisent notablement la main-d'œuvre sur site. Les multinationales étendent rapidement leur empreinte : Sika a non seulement plus que doublé sa production de mortier à Bekasi, en Indonésie, mais a également élargi sa présence au détail à de nombreux points de vente, un exploit difficile à reproduire pour les concurrents plus petits. Par ailleurs, les initiatives de bâtiment vert telles que Green Mark et GBI imposent désormais des adhésifs à faible teneur en COV. Bien que cette exigence engendre des coûts de certification supplémentaires par ligne de produits, elle relève simultanément les barrières à l'entrée pour les acteurs disposant de capitaux limités.

Expansion de l'Emballage Souple pour les Produits de Grande Consommation et le Commerce Électronique

En 2024, Shopee, Lazada et Tiki ont collectivement traité un volume significatif de colis. Cette hausse a conduit les propriétaires de marques à passer des contenants rigides à des pochettes laminées plus légères, réduisant le poids et, par conséquent, les coûts de fret[2]Thanh Van, "SCG va investir 700 millions USD dans un approvisionnement en éthane," vir.com.vn. Les émulsions acryliques à base d'eau et les émulsions VAE, appréciées pour leur compatibilité avec les lignes à grande vitesse, dominent le marché des stratifiés d'emballage souple. Pendant ce temps, les polyuréthanes à base de solvant, essentiels pour les pochettes de cuisson nécessitant une stérilisation, maintiennent une présence notable sur le marché. L'investissement du groupe Deli à Hai Duong, prévu pour déployer des unités d'adhésifs supplémentaires chaque année à partir du quatrième trimestre 2026, cible les références de papeterie pour le commerce électronique régional, amplifiant la demande de grades à faible migration. Alors que les acheteurs de produits de grande consommation rejettent de plus en plus les APEO et le NMP, les transformateurs sont sous pression pour adopter des portefeuilles plus propres ou risquer d'être déréférencés. Au Gujarat, l'ambitieuse expansion de capacité de Toyo Ink, axée sur les tonnages à l'exportation, souligne l'intensification de la concurrence des fournisseurs indiens, notamment sur le marché de l'ASEAN.

Accélération des Investissements dans l'Assemblage Électronique

En 2024, le Vietnam a attiré des investissements directs étrangers (IDE) substantiels dans l'électronique. Des acteurs majeurs comme Foxconn, Pegatron et Intel ont étendu leurs usines d'assemblage modulaire dans le pays. Ces usines ont une exigence spécifique pour les adhésifs durcis aux UV et à double durcissement, mettant l'accent sur des temps de prise sans collant inférieurs à 5 secondes. Pendant ce temps, le pôle technologique de Penang en Malaisie a attiré des investissements d'Elite Material. Cet investissement se concentre sur la production de substrats semi-conducteurs, qui sont collés à l'aide de silicones thermiquement conducteurs dissipant efficacement la chaleur. Luxshare, exploitant six usines au Vietnam, utilise des adhésifs DELO. Ces adhésifs sont conformes aux limites de contamination ionique IPC-TM-650, soulignant la demande croissante de capacités de test sur site. Ces tests ont un coût significatif. Ce scénario présente une opportunité : les fournisseurs d'adhésifs qui choisissent de se co-localiser peuvent potentiellement réduire considérablement les coûts de stockage des utilisateurs finaux.

Adoption de l'Allègement Automobile

En 2024, la Thaïlande a produit des véhicules et vise une pénétration significative des véhicules électriques (VE) d'ici 2030. Cette ambition ouvre des opportunités de collage structural, déplaçant les soudures par points par véhicule. Les époxies Power et les polyuréthanes Force de Sika atteignent une résistance élevée au cisaillement par recouvrement sur les assemblages aluminium-composite, réduisant le temps d'assemblage et diminuant le poids des VE. Covestro et Dow fournissent des charges d'écart en polyuréthane et en silicone, efficaces dans une large plage de températures. Ces références de performance constituent un défi pour les transformateurs locaux, notamment pour les reproduire sans silanes de spécialité. SEKISUI réalise un mouvement significatif avec son expansion en Thaïlande. Cet investissement produira des films HUD et acoustiques pour véhicules chaque année, un processus qui nécessite des adhésifs PVB qualifiés selon la norme ISO 12543. Cependant, les cycles de qualification de ces adhésifs s'étendent sur plusieurs années, créant une barrière qui favorise les acteurs établis.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les COV et l'importation de produits chimiques | -0.6% | Singapour, Malaisie ; émergence en Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Régional ; aiguë en Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Capacité locale limitée en matières premières | -0.6% | Vietnam, Philippines, Thaïlande ; impact modéré en Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV et l'Importation de Produits Chimiques

Singapour a fixé des plafonds de COV à des niveaux alignés sur les normes de l'UE. La Malaisie, en vertu de sa loi sur la qualité de l'environnement, adopte ces mêmes limites, entraînant des coûts de reformulation significatifs pour chaque produit. En Thaïlande, le registre d'importation de produits chimiques de 2024 impose des dossiers de toxicologie pour les isocyanates et les durcisseurs époxy, prolongeant les délais de lancement. Pendant ce temps, l'absence de tests harmonisés en Indonésie et au Vietnam permet aux transformateurs locaux de vendre des lignes à base de solvant à des prix inférieurs. Cette disparité fragmente le marché des adhésifs et mastics à travers l'Asie du Sud-Est. À l'avenir, les cadres potentiels de type REACH de l'ASEAN pourraient introduire des frais d'enregistrement par substance d'ici 2028, une mesure qui pourrait bénéficier aux multinationales disposant d'une expertise toxicologique interne.

Volatilité des Prix des Matières Premières Pétrochimiques

En 2024, les prix du naphta ont fluctué de manière significative, entraînant une compression des marges des transformateurs. Cela était dû au décalage des clauses de répercussion par rapport aux prix au comptant. Le vapocraqueur d'éthane de SCG au Vietnam devrait générer des économies de coûts sur l'éthylène à partir de 2027, faisant ainsi pencher la courbe des coûts en faveur des matières premières gazières. L'expansion de l'acide acrylique de Nippon Shokubai à Cilegon est prête à réduire la dépendance aux importations de l'Indonésie et à diminuer les coûts livrés. Bien que les monomères de spécialité soient encore fortement dépendants des importations, rendant les chaînes d'approvisionnement vulnérables aux retards lors des pics de construction, les polyols biosourcés commandent une prime par rapport à leurs homologues pétrochimiques. Cependant, cet écart de prix diminue lorsque les prix du Brent dépassent un certain seuil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine Adhésive : Le Polyuréthane Progresse à la Convergence de l'Automobile et de l'Emballage

Les adhésifs polyuréthane devraient croître à un CAGR de 6,67 % jusqu'en 2030, grignotant la part de 31,46 % des acryliques en 2024. Ce changement est porté par la demande croissante de liaisons élastomères dans les bacs de batteries de VE, les panneaux de carrosserie composites et les stratifiés haute flexibilité, qui nécessitent tous des liaisons capables de résister aux cycles thermiques. Les résines polyuréthane devraient accroître leur présence sur le marché des adhésifs et mastics en Asie du Sud-Est au cours de la période de prévision. Les acryliques maintiennent leur leadership en volume grâce à leur rapport coût-efficacité et leur capacité à coller des substrats polaires. Cela les rend essentiels pour les poudres d'adhésifs carrelage, les étiquettes autoadhésives et les rubans nécessitant une résistance élevée au cisaillement par recouvrement. Cependant, les initiatives d'allègement en Thaïlande et en Indonésie orientent les équipementiers vers les polyuréthanes. Par exemple, SikaForce, un polyuréthane, atteint une résistance remarquable sur les assemblages aluminium-composite et peut remplacer de nombreuses soudures dans un VE. Bien que les époxies soient préférés pour les assemblages métalliques structuraux et l'enrobage électronique, leur nécessité de mélange à 2 composants et leur long temps de durcissement peuvent constituer un goulot d'étranglement pour les lignes de production à grande vitesse. Les silicones, avec leur impressionnante plage d'élasticité, sont privilégiés pour les joints et l'imperméabilisation. Cependant, ils sont plus coûteux, commandant des prix plus élevés. Sur le front de la durabilité, les polyuréthanes biosourcés dérivés de l'huile de palmiste et de la lignine kraft font des vagues. Atteignant une teneur en carbone renouvelable et répondant aux normes ASTM D6866, ils débloquent des primes d'approvisionnement vert sur des marchés comme Singapour et l'UE.

Les transformateurs d'acryliques sont prêts à enregistrer des gains à mesure que l'usine de Cilegon de Nippon Shokubai se prépare à la production nationale d'esters d'acide acrylique. Cette démarche devrait réduire les coûts des monomères livrés. Malgré cela, la part du polyuréthane devrait augmenter. Cela est largement dû au fait que les spécifications automobiles et d'emballage souple favorisent de plus en plus les chimies offrant à la fois une résistance structurale et une résistance à la fissuration par flexion. Ce sont des qualités que les acryliques et époxies traditionnels peinent à offrir sans formulations hybrides. Les cyanoacrylates, connus pour leur temps de durcissement rapide, ont trouvé des niches dans les secteurs médical et de l'électronique grand public. Cependant, leur fragilité inhérente limite leur application aux assemblages à faible contrainte. Les émulsions VAE et EVA trouvent leur utilité dans la menuiserie et l'emballage papier. Pourtant, leur résistance limitée à l'humidité pose des défis pour les applications extérieures à moins qu'elles ne subissent une réticulation. En résumé, le marché des adhésifs et mastics en Asie du Sud-Est gravite vers des grades polyuréthane multifonctionnels qui équilibrent habilement l'adhérence, la ténacité et la conformité aux normes réglementaires.

Par Technologie Adhésive : Les Systèmes Durcis aux UV Perturbent l'Assemblage Électronique

Les adhésifs à base d'eau contrôlaient 42,37 % de la part technologique en 2024, appréciés pour leur conformité à faible teneur en COV et une fenêtre de solides qui réduit l'énergie de séchage. Cela est particulièrement bénéfique dans des applications telles que les mortiers carrelage et les étiquettes. Cependant, alors que les fabricants d'électronique poussent pour des temps de cycle rapides afin d'éviter les goulots d'étranglement des fours, les systèmes durcis aux UV devraient afficher un CAGR de 6,58 % jusqu'en 2030. Sur le marché des adhésifs et mastics en Asie du Sud-Est, les produits UV captent actuellement une part notable de la part technologique, avec un potentiel de hausse supplémentaire d'ici la fin de la décennie. Les lampes LED-UV, fonctionnant à 395 nm, offrent une réduction substantielle de la consommation d'électricité par rapport aux arcs à mercure traditionnels, se traduisant par des économies annuelles significatives par ligne de production. Bien que les grades à base de solvant détiennent une part notable dans les applications de pochettes de cuisson et de chaussures — grâce à leurs capacités de mouillage sur les substrats non polaires et leur résistance aux températures élevées de vapeur — les pressions réglementaires poussent l'industrie vers des solvants exemptés comme l'acétone.

Dans le domaine du collage structural automobile, les chimies réactives telles que les époxies, les polyuréthanes et les hybrides méthacrylate jouent un rôle central, notamment là où le remplissage des jeux et le retrait minimal sont primordiaux. Les thermofusibles, bien que dominants dans le scellage de caisses et la reliure à grande vitesse, présentent une limitation : ils ramollissent à des températures élevées, restreignant leur utilisation dans la logistique tropicale. La récente expansion de capacité de Toyo Ink signale une concurrence accrue dans le domaine des spécialités à base de solvant. Pendant ce temps, la gamme innovante à double durcissement de DELO offre un avantage unique, permettant un durcissement UV en surface suivi d'une post-cuisson thermique pour les zones ombragées — une caractéristique cruciale pour la fixation de puces de capteurs. Les usines côtières, aux prises avec des niveaux d'humidité élevés, constatent un doublement des temps de séchage pour les adhésifs à base d'eau. Cela diminue non seulement la résistance des liaisons, mais oriente également les prescripteurs vers les alternatives réactives ou thermofusibles plus coûteuses.

Par Résine de Mastic : Le Polyuréthane Répond aux Exigences d'Étanchéité à l'Air des Façades

Les mastics silicone ont maintenu une emprise de 45,28 % sur le chiffre d'affaires 2024, reconnus pour leur impressionnante résistance aux UV et leur élasticité, fonctionnant efficacement dans une large plage de températures. Ces attributs en font un choix de premier plan pour les applications dans les murs-rideaux et les joints automobiles. Pourtant, les mastics polyuréthane sont en bonne voie pour un CAGR de 6,88 % jusqu'en 2030. Cette hausse est largement attribuée aux normes ISO 11600 Classe 25LM, qui sont intégrales aux schémas Green Mark et GBI, qui privilégient tous deux les façades étanches à l'air. En Asie du Sud-Est, le marché des adhésifs et mastics indique que les mastics polyuréthane devraient croître. La capacité unique du polyuréthane à adhérer au béton poreux ou à la maçonnerie sans nécessiter d'apprêt, associée à sa peignabilité, en fait un choix économique pour les joints non vitrés. Bien que les acryliques servent de charges d'écart intérieures efficaces, leur susceptibilité à la dégradation par les UV et leurs limitations à basses températures restreignent leur utilisation dans les applications extérieures. Les mastics époxy, connus pour leur durabilité sur les sols résistants aux produits chimiques, durcissent à l'état rigide, limitant leur application principalement aux locaux techniques. Pendant ce temps, les polyéthers hybrides à terminaison silane émergent comme de formidables concurrents aux silicones, offrant une part significative des performances du silicone à un prix réduit, les rendant particulièrement attractifs pour les projets de milieu de gamme.

Wacker a stratégiquement positionné sa nouvelle capacité de silicone asiatique pour mettre l'accent sur les grades à faible module. Ces grades sont aptes à résister aux mouvements des joints, une caractéristique cruciale pour les façades de grande hauteur confrontées aux défis du stress thermique tropical. À Singapour, le Green Mark Platine a relevé la barre en imposant des tests ASTM C920 indépendants. Cette exigence, tout en ajoutant un coût de conformité supplémentaire par mastic, souligne l'importance croissante des multinationales équipées de laboratoires internes. Alors que l'Indonésie se lance dans une vaste initiative de logement, les projecteurs sont braqués sur le polyuréthane. Ses avantages, tels que la peignabilité et un coût unitaire plus économique, sont appelés à éclipser la longévité reconnue du silicone, notamment pour les joints de façade et de revêtement de sol.

Par Industrie Utilisatrice Finale : Le Collage Automobile Dépasse le Volume de l'Emballage

L'emballage a consommé 34,63 % du marché des adhésifs et mastics en Asie du Sud-Est en 2024, porté par une hausse des colis de commerce électronique qui a doublé la demande de films souples depuis 2020. Cependant, le collage automobile devrait afficher un CAGR de 6,39 % jusqu'en 2030. Des composants tels que les bacs de batteries de VE et les panneaux de carrosserie composites utilisent désormais des époxies ou des polyuréthanes à 2 composants, offrant une résistance élevée au cisaillement par recouvrement. Cette avancée remplace non seulement le besoin de soudures traditionnelles, mais rationalise également les cycles d'assemblage. Le secteur du bâtiment et de la construction reste robuste, les projets d'infrastructure de l'Indonésie consommant potentiellement une part notable de la capacité ajoutée de la région. Dans la fabrication de chaussures, l'Indonésie et le Vietnam optent pour des polyuréthanes et des néoprènes à base de solvant, garantissant la durabilité contre la fissuration par flexion sur de nombreux cycles.

Les utilisateurs dans les secteurs des étiquettes, des rubans et du carton ondulé privilégient les acryliques à base d'eau pour leur conformité à faible teneur en COV et leurs vitesses de machine rapides. En revanche, les fabricants de pochettes de cuisson s'appuient sur des polyuréthanes à base de solvant, essentiels pour atteindre la stérilisation. Bien que le collage dans le domaine de la santé soit une niche spécialisée, il commande des marges brutes impressionnantes, grâce aux normes strictes ISO 10993 et USP VI. Les centres de maintenance, réparation et révision aérospatiale à Singapour et en Malaisie recherchent des adhésifs en film époxy haute performance, spécifiquement ceux certifiés conformes aux spécifications Boeing et Airbus. Il convient toutefois de noter que ce segment aérospatial constitue une petite partie du tonnage total de la région.

Analyse Géographique

Le Vietnam affiche la trajectoire la plus rapide, s'étendant à un CAGR de 6,77 % jusqu'en 2030. Cette hausse est alimentée par les IDE dans l'électronique en 2024 de géants du secteur comme Foxconn, Pegatron et Intel, stimulant la consommation de grades durcis aux UV et thermiquement conducteurs. Malgré une facture d'importation annuelle substantielle, la localisation des composants reste faible. Ce scénario confère aux transformateurs co-localisés un avantage notable en termes de coûts de stockage. Par ailleurs, le vapocraqueur d'éthane de SCG, prévu pour générer des économies sur les oléfines à partir de 2027, renforce les aspirations du Vietnam à devenir un pôle régional de production d'adhésifs.

L'Indonésie détenait 28,41 % du chiffre d'affaires 2024 pour la taille du marché des adhésifs et mastics en Asie du Sud-Est. Cette domination est ancrée par un secteur de la construction contribuant notablement au PIB et un investissement substantiel de l'État dans les infrastructures. Sika, avec sa production de mortier élargie à Bekasi et un vaste réseau de magasins, vise une part significative du marché local des adhésifs carrelage d'ici 2027. Pendant ce temps, la décision de Nippon Shokubai d'étendre la production d'acide acrylique est prête à réduire la dépendance aux importations, se traduisant par une baisse notable des coûts des matières premières pour les transformateurs locaux.

La Thaïlande, ayant produit un nombre substantiel de véhicules en 2024, vise une pénétration significative des véhicules électriques (VE) d'ici 2030. Ce changement devrait stimuler la demande d'adhésifs structuraux, notamment pour les bacs de batteries et les panneaux composites, qui remplacent de plus en plus les soudures par points traditionnelles. En Malaisie, le pôle de semi-conducteurs de Penang a attiré des investissements, Elite Material et MKS Instruments injectant des fonds pour une nouvelle usine d'équipements de lithographie. Cet afflux devrait élever la demande de silicones thermiquement conducteurs. Singapour, guidée par son Plan directeur des transports terrestres 2040, oriente ses projets de construction vers la durabilité. Le plan met l'accent sur l'utilisation des normes Green Mark Platine, imposant des mastics à faible teneur en COV. Aux Philippines, un investissement significatif a été alloué aux mises à niveau ferroviaires et portuaires en septembre 2024. Ces mises à niveau requièrent spécifiquement des mastics ISO 11600 pour assurer la résilience sismique. Pendant ce temps, le Cambodge, le Laos, le Myanmar et Brunei, représentant collectivement une petite portion du volume, connaissent une croissance à partir de bases modestes. Cependant, leur forte dépendance aux importations rend les coûts logistiques imprévisibles.

Paysage Concurrentiel

Le marché des adhésifs et mastics en Asie du Sud-Est est modérément fragmenté. La montée en puissance de Sika à Bekasi pour 50 millions CHF et ses 30 000 points de vente au détail renforcent un leadership par les coûts difficile à reproduire pour les petites entreprises. Sur les marchés de Singapour et d'exportation vers l'UE, les adhésifs polyuréthane biosourcés, issus de l'huile de palmiste et de la lignine kraft, saisissent des opportunités d'espaces blancs. Ces adhésifs affichent une teneur en carbone renouvelable et commandent des primes d'approvisionnement vert. Le leadership technologique en matière de durcissement aux UV repose sur DELO, dont les grades à double durcissement répondent à la norme AEC-Q100 pour les capteurs automobiles et durcissent thermiquement les zones ombragées.

Leaders de l'Industrie des Adhésifs et Mastics en Asie du Sud-Est

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : Henkel a lancé Loctite Liofol LA 7837/LA 6265, un polyuréthane aliphatique sans solvant pour l'emballage de cuisson d'aliments pour animaux de compagnie à haute température.

- Décembre 2024 : L'unité Bostik d'Arkema a finalisé l'acquisition de l'activité d'adhésifs de stratification pour emballage souple de Dow Inc., renforçant son empreinte en Asie du Sud-Est.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics en Asie du Sud-Est

Les adhésifs sont des substances qui lient deux surfaces ou plus ensemble pour créer une connexion solide et durable. Les mastics sont des matériaux utilisés pour combler les espaces afin de créer une barrière contre l'air, l'humidité ou d'autres éléments.

Le marché des adhésifs et mastics en Asie du Sud-Est est segmenté par résine adhésive, technologie adhésive, résine de mastic, industrie utilisatrice finale et géographie. Par résine adhésive, le marché est segmenté en polyuréthane, époxy, acrylique, silicone, cyanoacrylate, VAE/EVA et autres résines. Par technologie adhésive, le marché est segmenté en à base d'eau, à base de solvant, réactif, thermofusible et durci aux UV. Par résine de mastic, le marché est segmenté en silicone, polyuréthane, acrylique, époxy et autres résines. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussures et cuir, santé, emballage, menuiserie et ébénisterie, et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs et mastics dans 6 pays de la région Asie du Sud-Est. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Cyanoacrylate |

| VAE / EVA |

| Autres Résines |

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Durci aux UV |

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussures et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par Résine Adhésive | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Cyanoacrylate | |

| VAE / EVA | |

| Autres Résines | |

| Par Technologie Adhésive | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Durci aux UV | |

| Par Résine de Mastic | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussures et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales | |

| Par Géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des adhésifs et mastics en Asie du Sud-Est en 2025 ?

Le marché est évalué à 3,79 milliards USD en 2025.

À quelle vitesse le segment Vietnam croît-il ?

Le Vietnam devrait enregistrer un CAGR de 6,77 % jusqu'en 2030, le plus rapide de la région.

Quelle catégorie de résine gagne le plus de parts ?

Les adhésifs polyuréthane s'étendent à un CAGR de 6,67 %, dépassant les acryliques.

Pourquoi les adhésifs durcis aux UV gagnent-ils du terrain ?

Les assembleurs d'électronique privilégient les durcissements inférieurs à 5 secondes qui éliminent les goulots d'étranglement des fours et réduisent les coûts énergétiques.

Quelles réglementations influencent les formulations d'adhésifs à Singapour ?

Le Green Mark Platine exige des émissions de COV inférieures à 50 g/L et un taux de formaldéhyde inférieur à 0,05 %.

Dernière mise à jour de la page le: