Taille et Part du Marché des Adhésifs et Mastics en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

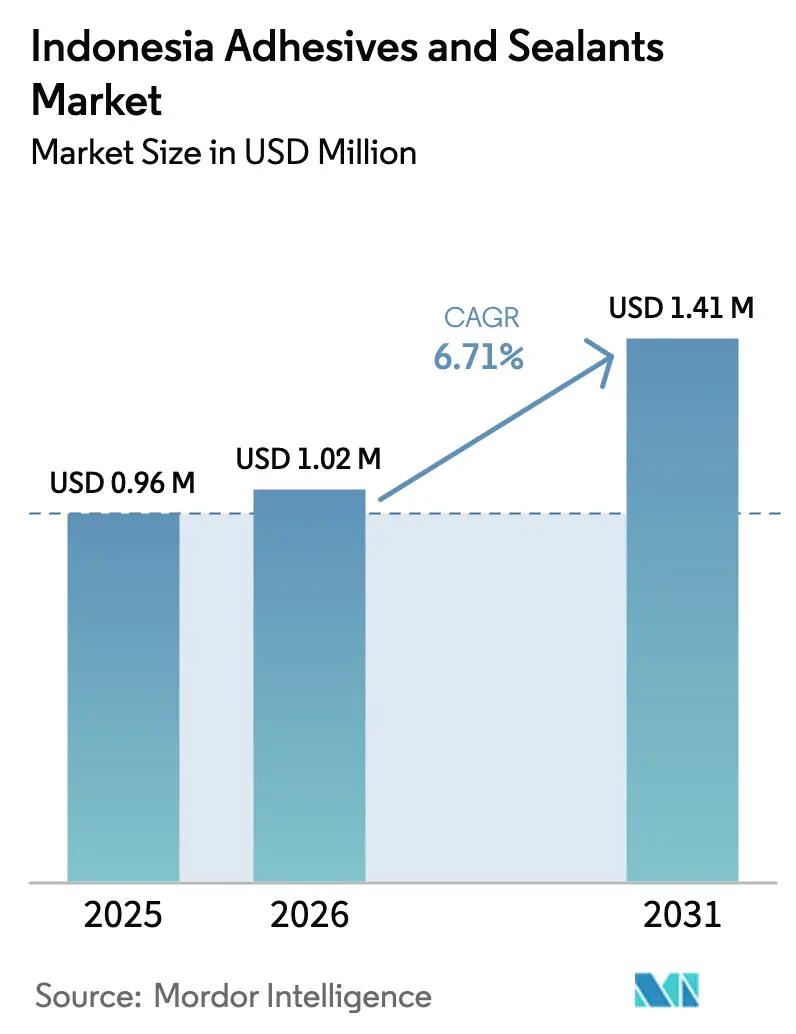

| Taille du marché de l'année de base (2025) | 0.96 Millions de dollars américains |

| Taille du Marché (2026) | 1.02 Millions de dollars américains |

| Taille du Marché (2031) | 1.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

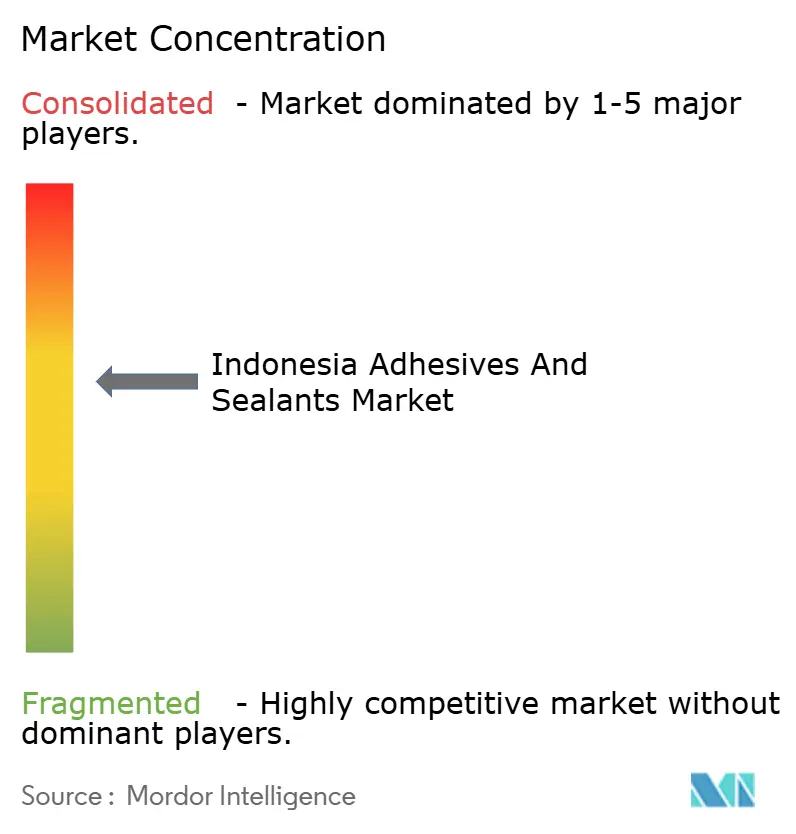

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics en Indonésie par Mordor Intelligence

La taille du marché des adhésifs et mastics en Indonésie est projetée à 0,96 million USD en 2025, 1,02 million USD en 2026, et devrait atteindre 1,41 million USD d'ici 2031, avec un CAGR de 6,71% de 2026 à 2031. Les mégaprojets d'infrastructure publique, du déménagement de la capitale IKN Nusantara à des dizaines de corridors de routes à péage, stimulent les volumes d'adhésifs de construction, tandis que les clusters de chaussures, de meubles et d'électronique à Java adoptent des formulations à faible teneur en COV (Composés Organiques Volatils) et à base biologique pour maintenir la validité des permis d'exportation dans le cadre des nouvelles réglementations de l'Union européenne (UE). Les multinationales exploitent désormais des centres technologiques régionaux, tandis que les fabricants locaux s'appuient sur des réseaux de distributeurs couvrant l'ensemble de l'archipel pour atteindre les petits acheteurs qui exigent des formats d'emballage flexibles et un service quasi en temps réel. Par ailleurs, les polyols dérivés de l'huile de palme, la lignine et les matières premières issues de l'huile de cuisson usagée progressent des essais pilotes vers des lots semi-commerciaux, signalant un possible bond en avant vers des systèmes polyuréthane biosourcés dans l'horizon de planification. Le résultat combiné est un marché où les exigences de performance, de conformité et de durabilité évoluent plus rapidement que les cycles historiques de formulation sur cinq ans, obligeant les fournisseurs à accélérer leurs investissements en recherche et développement, en logistique et en formation pour défendre leurs parts de marché.

Principaux Enseignements du Rapport

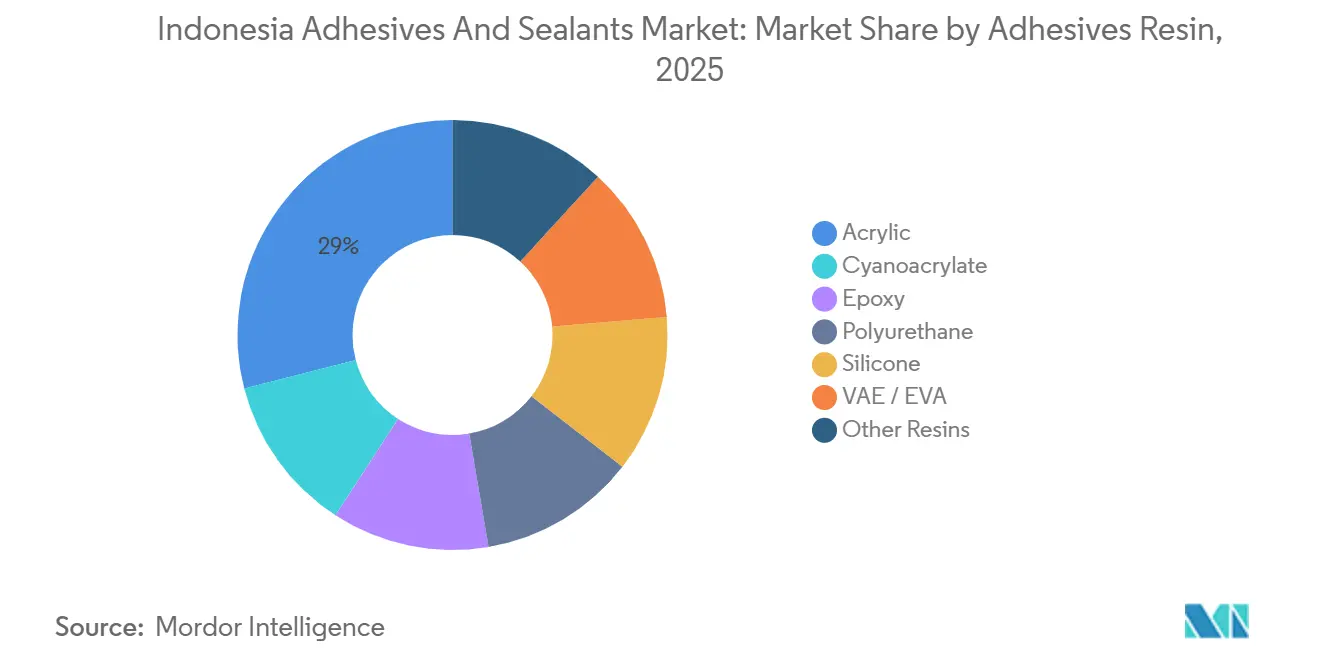

- Par résine d'adhésif, l'acrylique représentait 29,00% de la part de marché en 2025, et la part du polyuréthane devrait augmenter à un CAGR de 7,02% pendant la période de prévision (2026-2031).

- Par technologie d'adhésif, les produits en phase aqueuse détenaient une part de 38,40% du marché en 2025, et la part des réactifs devrait augmenter à un CAGR de 6,97% pendant la période de prévision (2026-2031).

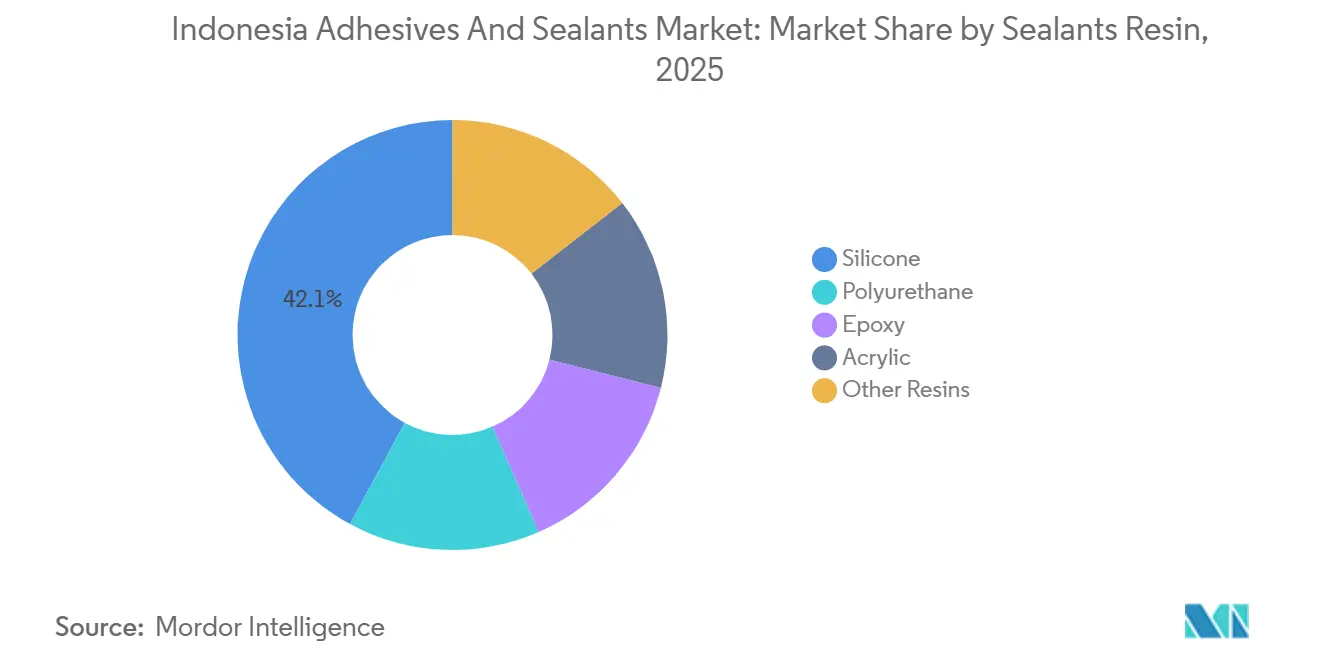

- Par résine de mastic, le silicone détenait une part de marché de 42,10% en 2025, et cette part devrait augmenter à un CAGR de 6,96% pendant la période de prévision (2026-2031).

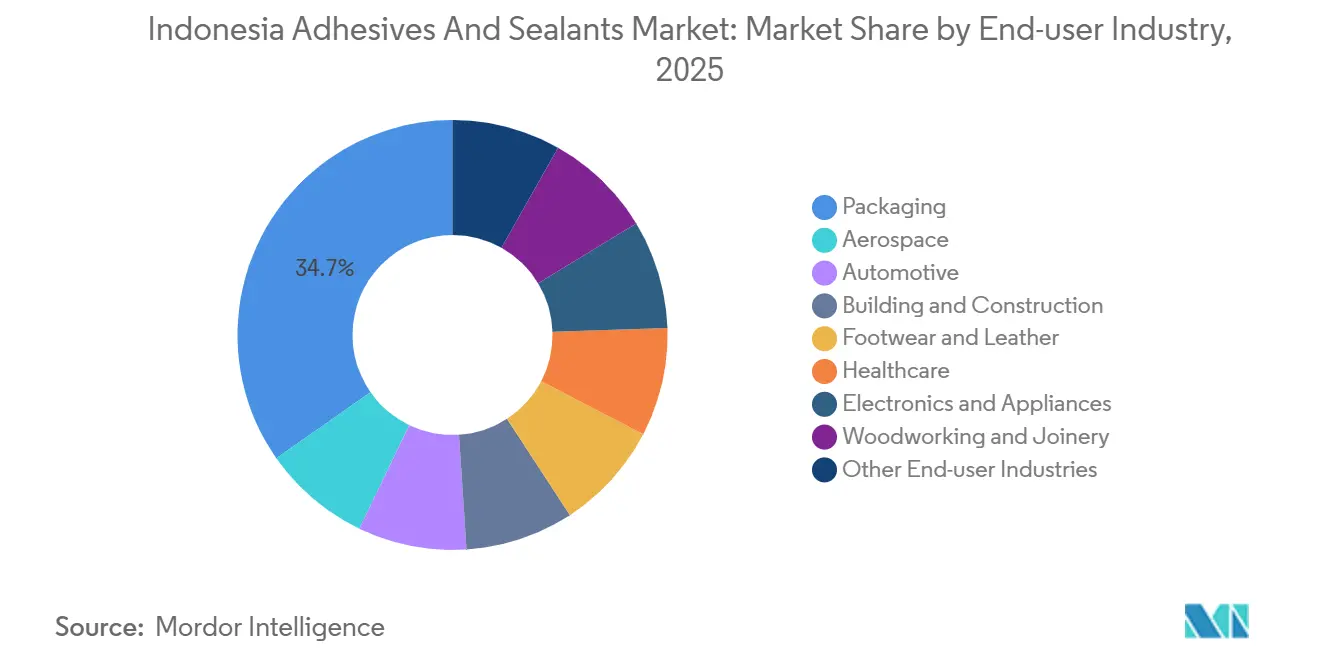

- Par secteur d'utilisation finale, l'emballage détenait une part de 34,70% en 2025, et la part de l'électronique et des appareils électroménagers devrait croître à un CAGR de 6,89% pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance robuste de l'emballage flexible pour les produits de grande consommation | +1.2% | Clusters métropolitains de Java | Moyen terme (2-4 ans) |

| Pipeline de méga-infrastructures | +1.8% | Corridors de Kalimantan et trans-Java | Long terme (≥ 4 ans) |

| Expansion orientée vers l'exportation de chaussures | +0.9% | Zones industrielles de Java occidental et de Banten | Moyen terme (2-4 ans) |

| Adoption des thermofusibles dans la logistique du commerce électronique | +1.1% | Centres de distribution de Jakarta et Surabaya | Court terme (≤ 2 ans) |

| PME du meuble adoptant des systèmes à base d'eau | +0.7% | Java central (cluster de meubles de Jepara) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance Robuste du Secteur de l'Emballage Flexible pour les Produits de Grande Consommation en Indonésie

La production d'emballages flexibles a atteint 159,2 milliards d'unités en 2024, contre 141,3 milliards en 2019, et les engagements des marques en matière de circularité obligent les fournisseurs d'adhésifs de contrecollage et autoadhésifs à garantir le contact alimentaire, la compatibilité au recyclage et des seuils de résistance thermique plus élevés. Les multinationales répondent avec des thermofusibles à durcissement rapide optimisés pour les lignes automatisées de formation de caisses, tandis que les transformateurs plus petits peinent à certifier leurs formulations dans le cadre des réglementations évolutives de l'UE et de l'ASEAN. La montée en volume élargit donc l'écart technologique et concentre la demande autour des fournisseurs qui exploitent des laboratoires pilotes régionaux, des plateformes de test de contact alimentaire et de traçabilité numérique.

Mégaprojets d'Infrastructure en Cours Accélérant la Demande d'Adhésifs de Construction

Les approbations d'infrastructures gouvernementales totalisant CHF 25 milliards (27,84 milliards USD) en 2023 et un portefeuille global de construction évalué à CHF 240 milliards (272,69 milliards USD) en 2024 continuent de stimuler la demande d'adhésifs pour carrelage, de coulis et de collage structurel à des taux supérieurs au PIB[1]Sika AG, "Communiqué de presse sur l'expansion de Sika Indonésie," sika.com. Les nouvelles normes de performance SNI alignées sur l'ISO 13007 influencent désormais les appels d'offres publics, orientant les volumes vers les marques conformes à l'ISO capables de garantir une durabilité à long terme dans les zones côtières humides et sismiques. Les méga-ponts, les nouveaux aéroports et les tours résidentielles de grande hauteur ancrent ainsi une demande à long terme pour les mortiers, mastics et produits chimiques de réparation du béton.

Expansion de la Fabrication Nationale de Chaussures pour les Marchés d'Exportation

Les formulations polyuréthane sont privilégiées par les assembleurs de chaussures de sport en Indonésie car elles combinent la résistance au pelage avec la résistance à la fatigue de flexion sous l'humidité tropicale. Des académies d'adhésifs locales forment les opérateurs aux paramètres cohérents d'enduction, de séchage et de pressage-durcissement, réduisant les rejets de délaminage aux postes de contrôle qualité en fin de ligne. La migration parallèle vers des variantes polyuréthane en phase aqueuse pour respecter les plafonds d'émissions de solvants de l'UE divise cependant le marché : les lignes haute performance conservent les systèmes à solvant, tandis que les exportateurs de milieu de gamme adoptent des grades à base d'eau qui répondent aux contraintes de coût et de conformité.

Adoption Rapide des Technologies Thermofusibles dans les Lignes d'Emballage Logistique du Commerce Électronique

Les objectifs de livraison de colis le jour même pressent les centres de distribution à réduire les temps d'attente, favorisant les cordons thermofusibles à prise en moins d'une seconde par rapport aux options à base d'eau plus lentes[2]Henkel Adhesives, "Fiche produit Technomelt E-COM," henkel-adhesives.com. Les thermofusibles réactifs à durcissement par l'humidité collent désormais des grades de carton ondulé plus lourds sans défaillances par fluage à froid, et l'essor de l'emballage à la bonne taille limite le rembourrage, augmentant encore les attentes en matière de vitesse de ligne d'adhésif. Les fournisseurs doivent donc servir à la fois les commandes en vrac de granulés pour lignes automatisées et les petites cartouches vendues via des places de marché en ligne aux vendeurs à petite échelle, imposant des modèles à double canal.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des produits pétrochimiques importés | -1.4% | Formulateurs centrés sur Java dépendants des monomères importés | Court terme (≤ 2 ans) |

| Dépréciation persistante de la roupie | -0.9% | À l'échelle nationale, en particulier les formulateurs PME sans couverture | Moyen terme (2-4 ans) |

| Logistique inter-îles fragmentée | -0.6% | Routes de distribution de Sulawesi, Maluku et Papouasie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques Importées

L'Indonésie importe environ 42% du polyéthylène et 57% du polypropylène, de sorte que les prix des grades adhésifs EVA, VAE et latex SB évoluent avec les fluctuations du naphta et des taux de change. Les multinationales disposant d'usines de résines captives couvrent le risque par des contrats d'enlèvement pluriannuels, tandis que les petits mélangeurs en lots s'appuient sur des cargaisons au comptant, amplifiant les variations de coûts. Les expansions prévues des crackers domestiques pourraient atténuer les pénuries après 2027, mais l'exposition à court terme reste une contrainte de fonds de roulement.

Logistique Inter-Îles Fragmentée Gonflant les Coûts de Distribution

Desservir 17 000 îles impose des boucles multimodales camion-ferry-camion qui ajoutent 20 à 30% au coût livré hors de Java, et les thermofusibles sensibles à la température nécessitent des camions frigorifiques rarement disponibles au-delà des grands ports. La situation récompense les entreprises qui investissent dans des stations de micro-mélange en étoile ou des entrepôts tiers dans les villes secondaires, mais les barrières capitalistiques et réglementaires découragent la plupart des concurrents locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine d'Adhésif : L'Élan du Polyuréthane Dépasse la Domination de l'Acrylique

L'acrylique a maintenu une part de 29,00% en 2025 sur le marché des adhésifs et mastics en Indonésie. La taille du marché des produits polyuréthane devrait se développer à un CAGR de 7,02% car les exportateurs de chaussures de sport spécifient une résistance thermique et une résistance au pelage plus élevées. La recherche sur les polyols dérivés de l'huile de palme et les voies non isocyanates à base de lignine a démontré une résistance au cisaillement de 26,2 MPa, validant une future transition vers des matières premières plus sûres et renouvelables.

Les gains du marché des adhésifs et mastics en Indonésie provenant des émulsions acryliques restent ancrés dans les rubans adhésifs, les étiquettes et les colles à bois bas de gamme, mais les plafonds de COV croissants de l'UE poussent les transformateurs vers des grades polyuréthane en phase aqueuse. Les époxys, les cyanoacrylates et le phénol-formaldéhyde occupent des positions de niche dans l'électronique, la maintenance-réparation-révision et le contreplaqué. Le spectre performance-prix croissant permet aux multinationales de segmenter leurs portefeuilles selon les familles de produits chimiques, tandis que les formulateurs locaux se concentrent sur les lignes acryliques ou à base de colle animale qui nécessitent une intensité capitalistique moindre.

Par Technologie d'Adhésif : Les Systèmes en Phase Aqueuse en Tête, les Thermofusibles Réactifs en Accélération

Les produits en phase aqueuse détenaient une part de 38,4% en 2025 et dominent les lignes de contrecollage pour le meuble, la chaussure et les arts graphiques. Les dispersions hybrides polyuréthane-acrylique améliorent la résistance initiale à l'état frais, réduisant le temps de pressage. La part de marché des adhésifs et mastics en Indonésie pour la technologie thermofusible réactive devrait progresser à un CAGR de 6,97% pendant la période de prévision (2026-2031) car les fabricants de cartons pour le commerce électronique apprécient la résistance initiale instantanée et la liaison finale élevée sans fours.

Les lignes en phase solvant restent essentielles pour les chaussures de spécialité nécessitant le pelage le plus élevé, tandis que les systèmes réticulables aux UV et anaérobies servent les niches de l'électronique et de la maintenance. Les fournisseurs exploitent désormais des lignes pilotes doubles, en phase aqueuse pour former les utilisateurs PME de Java central et thermofusibles à durcissement par l'humidité pour les hubs logistiques de Jakarta, afin de démontrer l'économie de vitesse de ligne avant que les acheteurs ne s'engagent.

Par Résine de Mastic : Le Silicone en Tête pour les Applications Côtières et Électroniques

Le silicone représentait 42,1% du volume en 2025 et est prévu à un CAGR de 6,96% jusqu'en 2031, porté par le vitrage de murs-rideaux et les infrastructures marines qui exigent une résistance aux UV et aux embruns salins. La taille du marché des adhésifs et mastics en Indonésie pour les mastics polyuréthane suit, ciblant les joints de dilatation des structures civiles. Les offres acryliques et butyle restent des choix intérieurs ou de commodité. Les formulations hybrides silicone-polyuréthane capables d'égaler la résistance aux intempéries du silicone à moindre coût représentent une perspective d'innovation dans un espace vierge.

L'assemblage électronique renforce davantage la croissance du silicone : les revêtements conformes pour smartphones et appareils électroménagers doivent résister aux cycles thermiques et à l'humidité élevée, propriétés où le silicone prévaut. Les compoundeurs locaux disposant d'équipements de dégazage sous vide et de dosage de précision peuvent se différencier dans ce segment, mais les coûts d'entrée restent élevés pour les petites entreprises.

Par Secteur d'Utilisation Finale : Domination de l'Emballage, Électronique à la Croissance la Plus Rapide

L'emballage a contribué à hauteur de 34,7% du chiffre d'affaires 2025 alors que les groupes de produits de grande consommation produisaient 159,2 milliards d'unités, et les envois du commerce électronique ont fait bondir la consommation de carton ondulé. Les mandats de recyclabilité des marques obligent les formulateurs d'adhésifs à valider des recettes à décollement propre et à faible odeur compatibles avec les flux de recyclage du rPET et des polyoléfines. L'électronique et les appareils électroménagers devraient générer le CAGR le plus élevé à 6,89% pendant la période de prévision (2026-2031), portés par les étiquettes intelligentes RFID et les composés d'enrobage pour les usines d'assemblage régionales exploitées par Samsung et LG.

La construction maintient une croissance régulière au sein du marché des adhésifs et mastics en Indonésie, profitant des mégaprojets gouvernementaux. La chaussure conserve un potentiel axé sur l'exportation, tandis que la menuiserie et la joaillerie bénéficient des vagues de conformité à la réglementation de l'UE sur la déforestation zéro qui poussent les PME vers des produits chimiques à base d'eau ou biosourcés. La santé et l'hygiène restent des débouchés mineurs mais stables.

Analyse Géographique

Java absorbe la majeure partie de la demande du marché des adhésifs et mastics en Indonésie, reflétant sa concentration d'usines de produits de grande consommation, de chaussures et de meubles. Au sein de Java, Java occidental et Banten accueillent des clusters de chaussures orientés vers l'exportation qui privilégient les mises à niveau polyuréthane et en phase aqueuse, tandis que le hub de meubles de Java central stimule les dispersions acryliques et polyuréthane. Les villes de premier rang Jakarta, Surabaya et Bandung ancrent les sièges des distributeurs et les laboratoires de service technique qui guident l'adoption de nouvelles formulations.

Le projet IKN Nusantara à Kalimantan stimule la demande de mastics et de mortiers pour des contrats d'infrastructure pluriannuels. Le climat humide et à fortes précipitations de l'île amène les prescripteurs à imposer l'imperméabilisation au silicone et des adhésifs autoadhésifs à haute flexibilité sur les joints de dilatation des ponts. Sumatra contribue au flux de matières premières d'huile de palme pour les initiatives biosourcées, et les expansions de raffineries prévues pourraient voir des usines de polyols co-implantées avec des complexes oléochimiques d'ici la fin de la décennie.

Sulawesi, Maluku et la Papouasie restent mal desservies en raison des primes de fret et des entrepôts à chaîne du froid limités. Les fournisseurs qui construisent des micro-hubs à Makassar ou Manado peuvent gagner des parts de marché avant la croissance attendue dans les secteurs minier, métallurgique et du logement social. Cependant, tout entrepôt doit disposer d'une alimentation électrique de secours flexible et d'un contrôle de l'humidité pour protéger les stocks en phase aqueuse de la dégradation tropicale.

Paysage Concurrentiel

Le marché des adhésifs et mastics en Indonésie est modérément concentré. Les multinationales telles que Sika, Henkel, BASF et H.B. Fuller contrôlent des centres de R&D régionaux, des laboratoires accrédités ISO et des usines en vrac automatisées. Les nouvelles normes SNI pour les adhésifs carrelage pourraient exclure les petits importateurs des appels d'offres publics, accentuant davantage la concentration. Les fournisseurs capables de commercialiser des bio-résines à base de palme à grande échelle pourraient capter des primes d'achat vert, mais le financement du passage du pilote à l'usine reste le principal goulot d'étranglement.

Leaders du Secteur des Adhésifs et Mastics en Indonésie

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Avian Brands, par l'émission de nouvelles actions, a acquis une participation de 16,67% dans PT Dextone Lemindo, un fabricant d'adhésifs et de colles, avec un investissement de 17,9 millions USD. Cette démarche a non seulement élargi le portefeuille de produits d'Avian dans le secteur des adhésifs, mais a également capitalisé sur son ancrage stratégique de distribution pour les produits Dextone.

- Mars 2025 : Le conseil d'administration de Hindustan Adhesives a approuvé un investissement dans PT. Bagla Group Indonesia. À la suite de cet investissement, PT. Bagla Group Indonesia a commencé à opérer en tant que filiale de Hindustan Adhesives. Cette acquisition était probablement motivée par des objectifs d'expansion des opérations dans les secteurs de la fabrication et du commerce en Indonésie.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics en Indonésie

Les adhésifs sont des substances capables de maintenir au moins deux surfaces ensemble de manière solide et permanente, tandis que les mastics sont conçus pour combler les espaces entre les surfaces et empêcher des éléments tels que l'eau, la poussière ou la saleté de les pénétrer.

Le marché des adhésifs et mastics en Indonésie est segmenté en adhésifs par résine, adhésifs par technologie, mastics par résine et secteur d'utilisation finale. Sur la base des adhésifs par résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres adhésifs par résine. Sur la base des adhésifs par technologie, le marché est segmenté en thermofusible, réactif, en phase solvant, réticulé aux UV et en phase aqueuse. Sur la base des mastics par résine, le marché est segmenté en polyuréthane, époxy, acrylique, silicone et autres mastics par résine. Sur la base du secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et maroquinerie, santé, emballage, électronique et appareils électroménagers, menuiserie et joaillerie, et autres secteurs d'utilisation finale. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE / EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| En Phase Solvant |

| Réticulé aux UV |

| En Phase Aqueuse |

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Maroquinerie |

| Santé |

| Emballage |

| Électronique et Appareils Électroménagers |

| Menuiserie et Joaillerie |

| Autres Secteurs d'Utilisation Finale |

| Adhésifs par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE / EVA | |

| Autres Résines | |

| Adhésifs par Technologie | Thermofusible |

| Réactif | |

| En Phase Solvant | |

| Réticulé aux UV | |

| En Phase Aqueuse | |

| Mastics par Résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Autres Résines | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Maroquinerie | |

| Santé | |

| Emballage | |

| Électronique et Appareils Électroménagers | |

| Menuiserie et Joaillerie | |

| Autres Secteurs d'Utilisation Finale |

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande d'adhésifs et de mastics en Indonésie d'ici 2031 ?

La taille du marché des adhésifs et mastics en Indonésie est projetée à 1,41 million USD en 2031, contre 1,02 million USD en 2026.

Quelle formulation de résine connaît la croissance la plus rapide ?

Les grades polyuréthane sont en tête avec un CAGR prévu de 7,02% jusqu'en 2031, principalement en raison des exigences d'exportation dans la chaussure et l'automobile.

Pourquoi les adhésifs thermofusibles gagnent-ils des parts de marché ?

La livraison le jour même dans le commerce électronique crée des pressions de débit qui favorisent les thermofusibles à prise en moins d'une seconde et les systèmes réactifs à durcissement par l'humidité.

Quel est le principal frein auquel font face les formulateurs locaux ?

La volatilité des coûts liée aux matières premières pétrochimiques importées et la dépréciation de la roupie compriment les marges des PME basées à Java.

Dernière mise à jour de la page le: