Taille et part du marché des adhésifs et mastics de construction en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

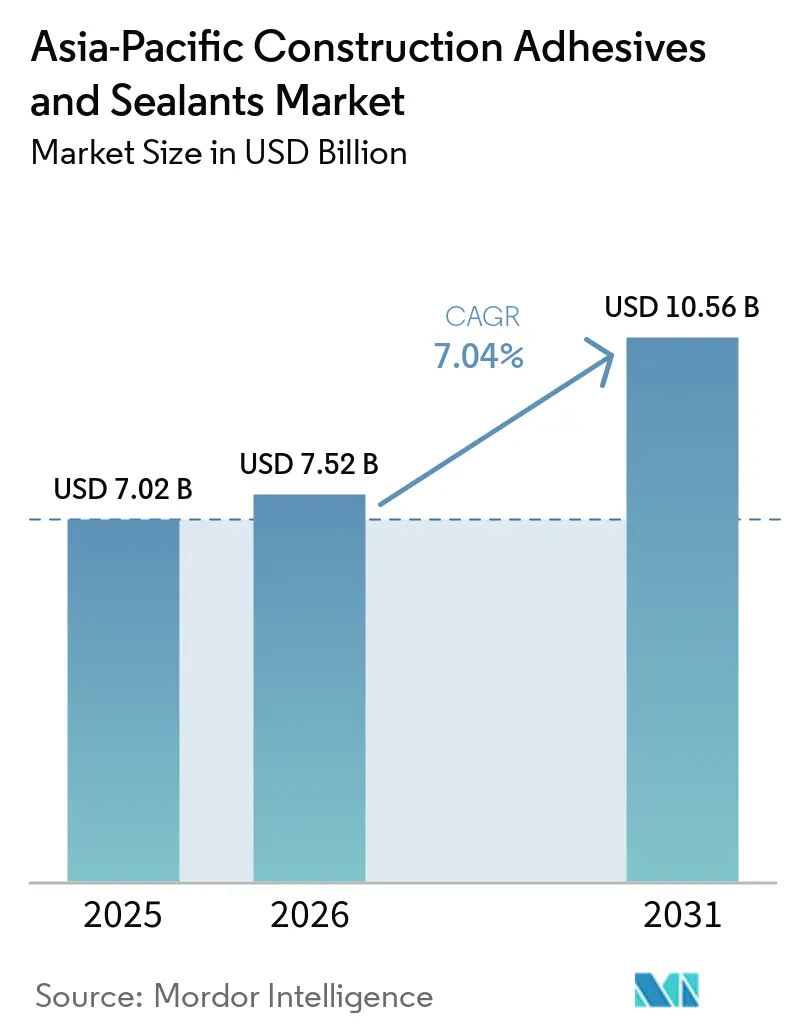

| Taille du marché de l'année de base (2025) | 7.02 Milliards de dollars |

| Taille du Marché (2026) | 7.52 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs et mastics de construction en Asie-Pacifique par Mordor Intelligence

La taille du marché des adhésifs et mastics de construction en Asie-Pacifique était évaluée à 7,02 milliards USD en 2025 et devrait croître de 7,52 milliards USD en 2026 pour atteindre 10,56 milliards USD d'ici 2031, à un CAGR de 7,04 % durant la période de prévision (2026-2031). Les méga-projets de corridors de transport élargissent la demande de mastics polyuréthane de qualité marine, tandis que les programmes de rénovation parasismique dans les économies matures accélèrent la transition vers les silicones à cure neutre tolérant ±25 % de mouvement de joint. Les limites plus strictes de composés organiques volatils (COV) imposées par Pékin catalysent l'adoption des acryliques à base d'eau ; ces produits soutiennent désormais les délais d'assemblage de modules préfabriqués en accéléré qui favorisent les chimies polyuréthane à cure humide et époxy bicomposant. Les formulateurs multinationaux investissent dans des pôles de production régionaux pour amortir la volatilité des matières premières, mais les mélangeurs localisés continuent de se concurrencer sur les coûts logistiques dans le canal résidentiel. Les chocs d'approvisionnement en carbonate de diméthyle et en silicium métallique restent des points de vigilance car ils peuvent allonger les délais de livraison des mastics à 12 semaines, orientant certains projets vers des alternatives à base de silane modifié.

Principaux enseignements du rapport

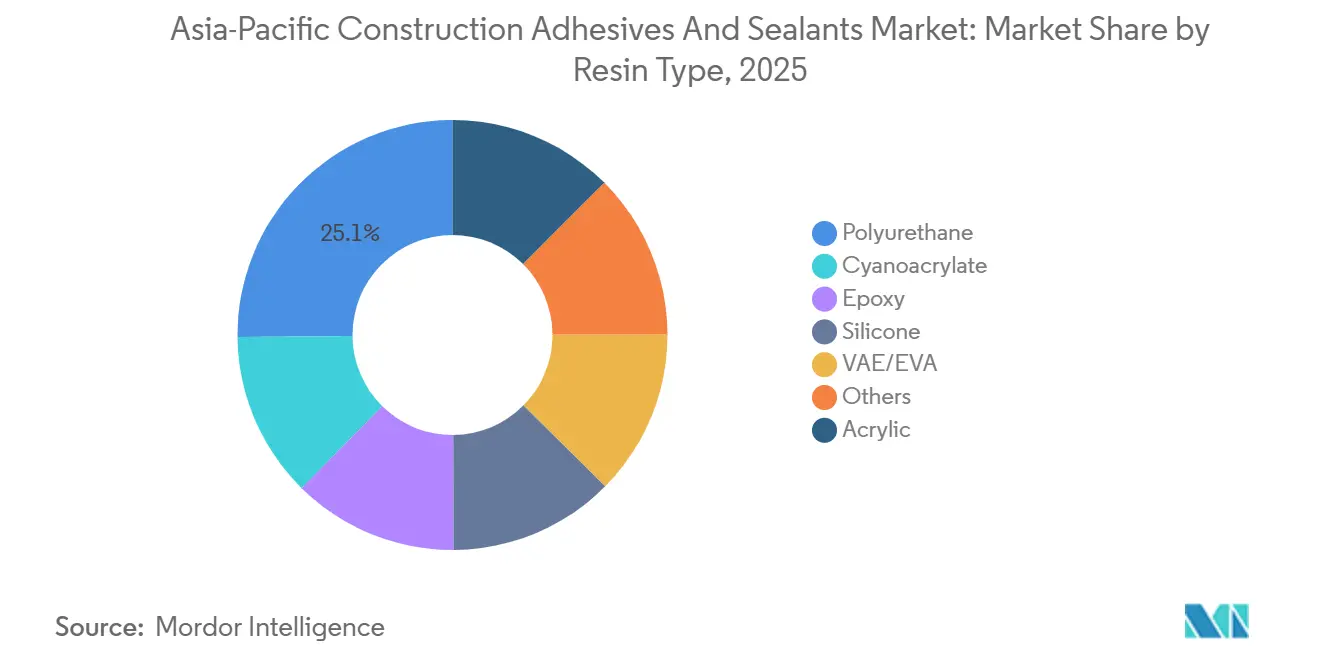

- Par type de résine, les résines polyuréthane détenaient la plus grande part à 25,14 % du marché des adhésifs et mastics de construction en Asie-Pacifique en 2025, tandis que le silicone progressera à un CAGR de 7,18 % jusqu'en 2031.

- Par technologie, les mastics (1K et 2K) représentaient 44,37 % de la taille du marché des adhésifs et mastics de construction en Asie-Pacifique en 2025, et ceux à base d'eau devraient se développer à un CAGR de 7,32 % jusqu'en 2031.

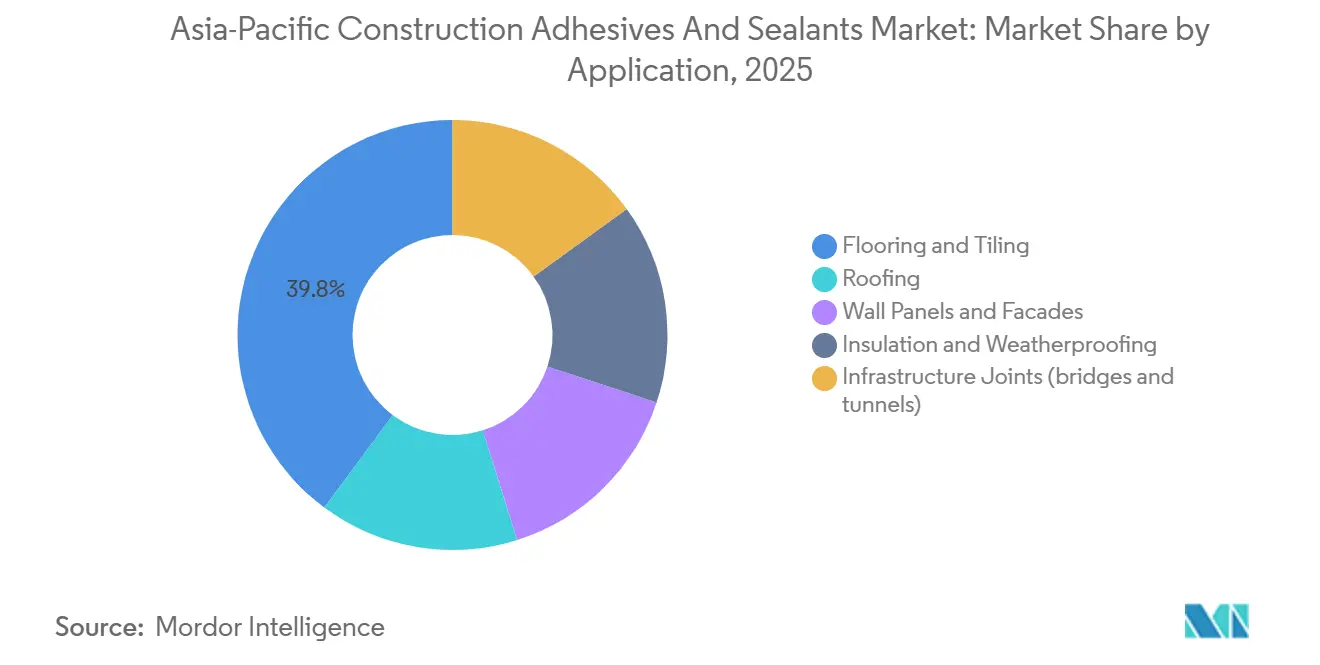

- Par application, les revêtements de sol et le carrelage ont capté 39,83 % de la taille du marché des adhésifs et mastics de construction en Asie-Pacifique en 2025 ; les joints d'infrastructure (ponts et tunnels) afficheront le CAGR le plus rapide à 7,18 % jusqu'en 2031.

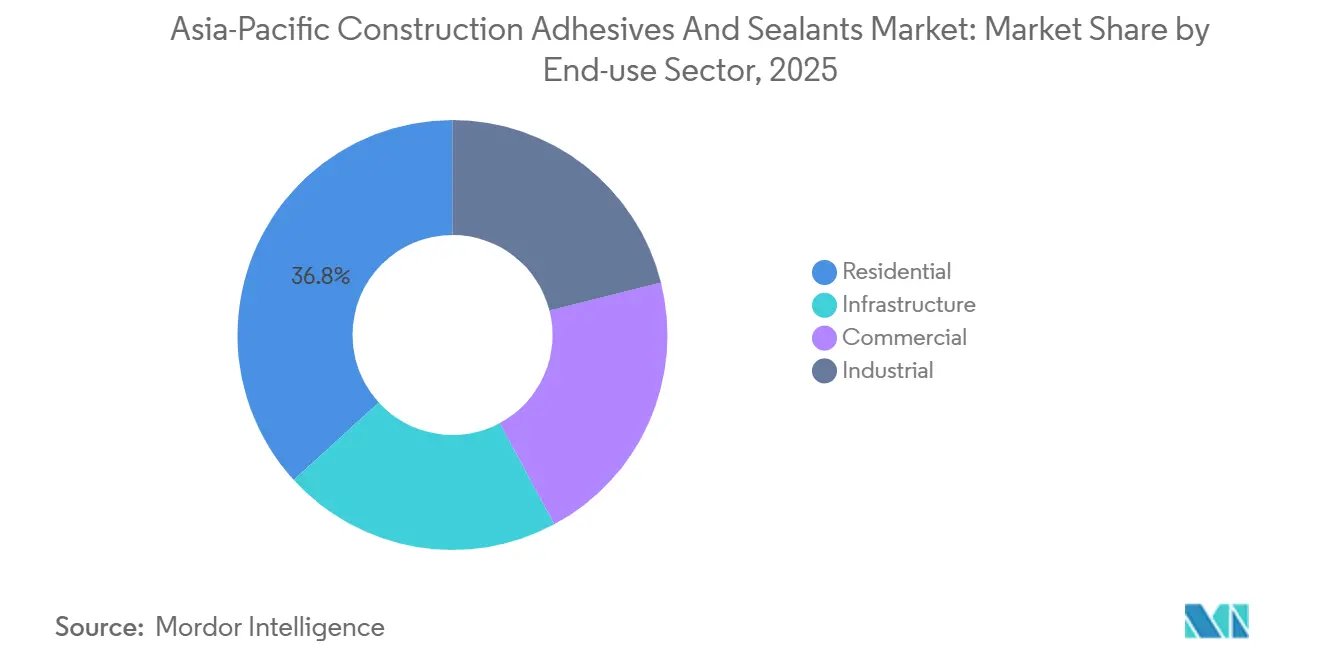

- Par secteur d'utilisation finale, la construction résidentielle représentait 36,78 % de la demande de 2025 ; l'utilisation finale dans les infrastructures devrait se développer à un CAGR de 7,23 % durant la période de prévision (2026-2031) alors que les mesures de relance budgétaire se concentrent sur les actifs résilients au changement climatique.

- Par géographie, la Chine détenait une part de marché de 46,74 % en 2025 et la part de l'Inde devrait augmenter à un CAGR de 6,89 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs et mastics de construction en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de méga-projets d'infrastructure en Asie-Pacifique | +1.2% | Chine, Inde, ASEAN-5 (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie), retombées vers l'Australie | Moyen terme (2 à 4 ans) |

| Codes de construction verte stimulant la demande de mastics à faible teneur en COV | +0.9% | Mondial, avec adoption précoce en Chine (Pékin, Shanghai), Singapour, Hong Kong, Japon | Court terme (≤ 2 ans) |

| Croissance rapide de la construction modulaire et préfabriquée | +0.8% | Inde, Chine, Vietnam, Indonésie, avec des projets pilotes en Australie et à Singapour | Moyen terme (2 à 4 ans) |

| L'entreposage du commerce électronique stimulant les adhésifs pour revêtements de sol industriels | +0.7% | Chine, Inde, Asie du Sud-Est (Vietnam, Indonésie, Thaïlande), Australie | Court terme (≤ 2 ans) |

| Substitution des fixations mécaniques par des adhésifs structuraux | +0.6% | Japon, Corée du Sud, Australie, Singapour, avec adoption se répandant dans les villes de premier rang en Chine | Long terme (≥ 4 ans) |

| Rénovations du parc immobilier vieillissant dans les économies matures d'Asie-Pacifique | +0.5% | Japon, Australie, Singapour, Corée du Sud, Hong Kong | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de méga-projets d'infrastructure en Asie-Pacifique

Le pont terrestre thaïlandais de 36 milliards USD spécifiera des mastics polysulfure de qualité marine pour les piliers en zone de marée et les revêtements de tunnels[1]Ministère des Finances de Thaïlande, "Fiche d'information sur le projet de pont terrestre," mof.go.th. Le pont Thu Thiem 4 au Vietnam a utilisé des systèmes de joints de dilatation ayant résisté à 100 000 cycles de compression, une performance désormais reproduite dans les projets de viaducs de métro. BMI prévoit que les dépenses de construction régionales passeront de 2 429 milliards USD en 2025 à 2 580,4 milliards USD en 2026, portées par l'Inde avec une croissance de 6,2 %. Les systèmes automatisés de distribution d'adhésifs réduisent la main-d'œuvre sur site de 30 % et améliorent la cohérence de la résistance des joints de 40 %, élevant les barrières à l'entrée pour les petits mélangeurs. Collectivement, les pipelines de méga-projets ancrent une visibilité à long terme qui soutient le marché des adhésifs et mastics de construction en Asie-Pacifique.

Codes de construction verte stimulant la demande de mastics à faible teneur en COV

La norme GB 33372-2020 de la Chine fixe des plafonds de COV différenciés, et la norme DB11/1983-2022 de Pékin resserre les limites à 50 g/L pour les applications intérieures, interdisant effectivement les mastics à base de solvant dans les projets d'État[2]Bureau municipal de l'écologie de Pékin, "Norme DB11/1983-2022," beijingstandards.gov.cn. La certification du Conseil de l'industrie de la construction de Hong Kong plafonne les émissions de mastics extérieurs à 100 g/L, favorisant les acryliques à base d'eau et les polymères à base de silane modifié. Le registre volontaire 4COV du Japon permet aux architectes de sélectionner des produits avec des données d'émission vérifiées, s'articulant avec 208,8 milliards JPY (1,395 milliard USD) alloués aux mises à niveau parasismiques pour l'exercice 2025. Le Plan directeur pour les bâtiments verts de Singapour exige que 80 % des nouvelles constructions atteignent le niveau Green Mark Platinum d'ici 2030, incitant à l'établissement de déclarations environnementales de produits que les fournisseurs multinationaux peuvent facilement fournir. Ces codes accélèrent la substitution vers les chimies à base d'eau, élargissant le marché des adhésifs et mastics de construction en Asie-Pacifique.

Croissance rapide de la construction modulaire et préfabriquée

Les initiatives de logements abordables de l'Inde utilisent des époxies à prise rapide atteignant la résistance de manutention en 6 minutes, réduisant la main-d'œuvre sur site de 30 %. La Chine a produit environ 1 milliard de m² de bâtiments préfabriqués en 2024, avec des provinces imposant 30 % de contenu préfabriqué sur les projets de plus de 10 000 m². Le Vietnam et l'Indonésie déploient des écoles modulaires financées par des donateurs qui spécifient des adhésifs EMICODE EC1 Plus, plaçant l'Ultrabond ECO MS 4 LVT de MAPEI en position de tête. Les fabricants de panneaux négocient des contrats d'approvisionnement annuels pour des produits à viscosité contrôlée, tandis que les petits fabricants s'appuient encore sur des distributeurs régionaux avec des commandes minimales flexibles. L'élan du préfabriqué oriente donc la demande vers des systèmes polyuréthane et époxy à haute réactivité au sein du marché des adhésifs et mastics de construction en Asie-Pacifique.

L'entreposage du commerce électronique stimulant les adhésifs pour revêtements de sol industriels

Les centres de distribution utilisent des chariots élévateurs qui imposent des charges dynamiques, orientant les promoteurs vers des chapes polyuréthane tolérant des taux d'émission de vapeur d'humidité supérieurs à 12 lb/1 000 ft²/24 heures. Le Fortane LVT-1F de TEC maintient l'intégrité du joint à 99 % d'humidité relative, éliminant les lignes de coût des pare-vapeur. L'Inde a absorbé 50 millions de ft² d'espace industriel en 2025, et les pôles de second rang tels que Pune et Ahmedabad représentent 40 % de la nouvelle offre. Les adhésifs pour revêtements de sol époxy ajoutent 15 à 20 % aux budgets initiaux mais allongent les cycles de maintenance de trois à sept ans, un compromis que les propriétaires institutionnels favorisent désormais. L'essor de la logistique renforce ainsi la croissance des volumes sur le marché des adhésifs et mastics de construction en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Mondial, avec un impact aigu en Asie du Nord-Est (Chine, Japon, Corée du Sud) et en Asie du Sud-Est dépendante du naphta du Moyen-Orient | Court terme (≤ 2 ans) |

| Limites de COV plus strictes sur les technologies à base de solvant | -0.5% | Chine (Pékin, Shanghai), Hong Kong, Singapour, Japon, avec adoption progressive en Inde et en ASEAN | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en monomère de silicone en Chine | -0.4% | Mondial, avec un impact concentré sur les segments de mastics haute performance au Japon, en Corée du Sud, en Australie et à Singapour | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les méthodes d'application avancées | -0.3% | Indonésie, Vietnam, Philippines, Inde, avec des lacunes localisées en Australie et à Singapour pour les métiers spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les marges sur l'éthylène ont chuté de 50 % au second semestre 2024 avec des ajouts de capacité dépassant la demande de polymères. Un scénario de fermeture à 90 % des voies de navigation dans le détroit d'Ormuz au milieu de 2025 a contraint les craqueurs sud-coréens à mettre des unités à l'arrêt, réduisant drastiquement l'offre régionale d'oléfines. Les formulateurs d'adhésifs ne peuvent pas se couvrir au-delà de six mois car les courbes à terme manquent de liquidité, de sorte que les pics de prix au comptant compriment les marges. Les pilotes de bio-naphta en Thaïlande et en Malaisie se négocient avec des primes de 30 à 40 %, limitant leur adoption aux vitrines de construction verte. La volatilité des matières premières tempère donc l'expansion des marges sur le marché des adhésifs et mastics de construction en Asie-Pacifique.

Limites de COV plus strictes sur les technologies à base de solvant

Le plafond de COV intérieur de 50 g/L de Pékin rend de nombreux mastics à base de solvant non conformes dans les projets municipaux. Le plafond extérieur de 100 g/L de Hong Kong et la voie Green Mark Platinum de Singapour resserrent les filtres d'approvisionnement que les petits mélangeurs peinent à satisfaire. La reformulation vers des systèmes à base d'eau exige des ressources en capital et en expertise technique que les acteurs à faibles marges peuvent ne pas posséder, entraînant une consolidation. Dans les régions où l'application est laxiste, les produits à base de solvant hérités circulent encore, mais les entrepreneurs transfrontaliers imposent des normes d'entreprise plus strictes, retirant progressivement les chimies à haute teneur en COV. La transition pèse sur la croissance à court terme des segments à base de solvant sur le marché des adhésifs et mastics de construction en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane conserve son leadership tandis que le silicone progresse

Le polyuréthane a capté 25,14 % des revenus de 2025, ancrant son leadership dans la toiture, l'isolation et les revêtements de sol. Le silicone devrait le dépasser à un CAGR de 7,18 % durant la période de prévision (2026-2031) car les façades de très grande hauteur nécessitent ±25 % de mouvement plus une stabilité aux UV. Les profils à cure neutre évitent la corrosion sur l'aluminium anodisé, en faisant le choix par défaut pour les entrepreneurs en murs-rideaux. L'époxy reste une niche, mais sa résistance à la traction de 3 500 PSI permet des connexions en acier préfabriqué sans soudure, économisant les permis de travail à chaud et les surprimes d'assurance.

La dynamique des volumes pivote sur la durabilité. Le service de silicone neutre en carbone de Dow fournit une documentation d'analyse du cycle de vie qui facilite les soumissions Green Mark Platinum, orientant les projets premium vers le silicone. Les acryliques dominent les installations de dalles de vinyle de luxe, notamment dans les entrepôts de commerce électronique où le collage sous pression accélère la livraison. Les dispersions VAE de commodité dans les mortiers en poudre font face à une pression sur les prix alors que la surcapacité chinoise comprime les marges. Les cyanoacrylates et les thermofusibles restent confinés aux lignes de fabrication modulaire où le collage instantané justifie les primes de prix. Chaque niveau de résine cible donc des bassins de valeur distincts au sein du marché des adhésifs et mastics de construction en Asie-Pacifique.

Par technologie : les mastics dominent tandis que les produits à base d'eau progressent rapidement

Les mastics (1K et 2K) combinés représentaient 44,37 % des ventes de 2025, reflétant la dépendance à l'imperméabilisation et au vitrage structural dans les géographies sujettes aux séismes. Les silicones monocomposants sont répandus dans les façades résidentielles en raison de la simplicité d'application, tandis que les systèmes bicomposants prévalent sur les ponts et tunnels qui exigent une durée de vie en pot prolongée. La part de marché des adhésifs à base d'eau sur le marché des adhésifs et mastics de construction en Asie-Pacifique devrait progresser à un CAGR de 7,32 % durant la période de prévision (2026-2031). Les normes d'approvisionnement de Pékin imposent déjà des intérieurs à teneur en COV quasi nulle, poussant les entrepreneurs vers les acryliques à base d'eau.

Les chimies réactives, les polyuréthanes à cure humide et les époxies bicomposants gagnent des parts dans les usines préfabriquées où une résistance de manutention de six minutes améliore le débit. Les thermofusibles restent limités car les préoccupations de durabilité en extérieur persistent, mais ils conservent leur popularité dans le placage de chants de meubles. Les écarts d'application entre les provinces de premier rang et les provinces intérieures créent des structures de prix doubles : les acryliques à base de solvant persistent dans les zones rurales, tandis que les tours du centre-ville spécifient des systèmes à base d'eau ou à base de silane modifié. Ce gradient de politique continuera de façonner la substitution technologique au sein du marché des adhésifs et mastics de construction en Asie-Pacifique.

Par application : les revêtements de sol dominent aujourd'hui, les joints d'infrastructure s'accélèrent

Les revêtements de sol et le carrelage représentaient 39,83 % du volume de 2025 avec la prolifération des installations de dalles de vinyle de luxe dans les rénovations résidentielles et les entrepôts automatisés. Les joints d'infrastructure, tels que les ponts et tunnels, affichent le CAGR le plus rapide à 7,18 % pour la période de prévision (2026-2031) en raison des mandats de mise à niveau parasismique au Japon, en Australie et à Singapour. La demande en toiture est étroitement liée aux politiques de toits verts à Hong Kong et à Singapour, nécessitant des systèmes polyuréthane résistants aux racines capables de résister aux pressions de soulèvement des typhons.

Les revêtements de tunnels spécifient désormais des baguettes de fond en mousse polyuréthane plus des mastics élastomères bicomposants pour gérer les infiltrations d'eau à une pression de 10 bars. Les chimies de revêtement de sol migrent vers des adhésifs tolérants à l'humidité comme le Fortane LVT-1F de TEC, qui supprime les pare-vapeur sur les sites à nappe phréatique élevée. Dans les rénovations, les bandes de polymère renforcé de fibres de carbone collées avec des époxies permettent des extensions verticales sans surcharger les fondations, une technique appliquée sur la tour Quay Quarter de Sydney. Ces exigences nuancées génèrent des vents favorables spécifiques aux résines au sein du marché des adhésifs et mastics de construction en Asie-Pacifique.

Par secteur d'utilisation finale : le résidentiel domine mais les infrastructures gagnent en dynamisme

Les projets résidentiels représentaient 36,78 % de la demande de 2025, le parc vieillissant au Japon et les appartements neufs en Chine consommant des adhésifs de contact et des mastics. Les infrastructures progresseront le plus rapidement à un CAGR de 7,23 % durant la période de prévision (2026-2031) car les extensions de métro, les expansions portuaires et les sous-stations d'énergie renouvelable nécessitent tous des systèmes de joints longue durée. Les commandes de rénovation du troisième trimestre de l'exercice 2025 au Japon ont bondi de 24,4 % en glissement annuel pour atteindre 4,05 billions JPY (25,92 milliards USD), stimulant la demande d'adhésifs pour finitions intérieures. La rénovation commerciale rebondit sur les objectifs de carbone incorporé ; la rénovation de l'Invicta House à Sydney a réutilisé 65 % de sa structure, capitalisant des économies de carbone vérifiées par une analyse du cycle de vie tierce.

La demande industrielle est portée par le commerce électronique. Les promoteurs acceptent la prime de coût de 15 à 20 % des adhésifs époxy car les intervalles de maintenance s'étendent de trois à sept ans, un avantage pour les propriétaires institutionnels. Les concessions gouvernementales de conception-construction-financement-exploitation stipulent désormais des garanties de durabilité de 25 ans, incitant les prescripteurs à opter pour des systèmes de résine premium. Pendant ce temps, les pénuries de main-d'œuvre qualifiée en Indonésie et au Vietnam limitent l'adoption des produits bicomposants, de sorte que les fournisseurs organisent des académies d'applicateurs pour stimuler la demande. Ces courants croisés soutiennent la croissance sur le marché des adhésifs et mastics de construction en Asie-Pacifique.

Analyse géographique

La Chine a mené la part régionale avec 46,74 % en 2025, mais modère sa croissance vers un chiffre moyen à un seul chiffre à mesure que la construction résidentielle se refroidit. Des producteurs tels que Sika ont étendu la production de mortier à Xi'an pour cibler les projets de métro et de façades de très grande hauteur. Les règles locales strictes sur les COV à Pékin et Shanghai accélèrent l'adoption des produits à base d'eau, tandis que les provinces intérieures s'appuient encore sur les acryliques à base de solvant en raison des lacunes d'application. Les goulots d'étranglement de l'approvisionnement en silicone liés à la volatilité du carbonate de diméthyle ont incité certains entrepreneurs en murs-rideaux à pré-qualifier des solutions de remplacement en polyuréthane, diversifiant le risque lié aux résines.

L'Inde affiche le CAGR le plus rapide à 6,89 % jusqu'en 2031 grâce à son Pipeline national d'infrastructure de 1 500 milliards USD. Les déploiements de logements modulaires dans les villes de second rang stimulent l'adoption du polyuréthane et de l'époxy dans les usines hors site. Les incitations gouvernementales pour les promoteurs de logements abordables exigent des garanties d'imperméabilisation de 30 ans, renforçant la demande de mastics de joints de haute qualité. Le champion national Pidilite tire parti de ses dépenses technologiques et de son partenariat avec Grupo Puma pour fournir des systèmes de finition à grande échelle.

Au Japon, les dépenses de rénovation ont atteint 4,05 billions JPY (25,92 milliards USD) cette année-là, en hausse de 24,4 % en glissement annuel, et les adhésifs pour finitions intérieures ont bénéficié d'une hausse de 23 % des rénovations de plomberie. Les façades de grande hauteur nécessitent également des silicones à cure neutre de classe 25 qui préservent l'élasticité à -50 °C, renforçant la demande premium. Le vieillissement du parc résidentiel stimule les volumes de mastics pour appareils sanitaires à mesure que les ménages modernisent leurs salles de bains selon les normes de conception universelle.

L'Asie du Sud-Est, l'Indonésie, la Thaïlande, le Vietnam et les Philippines restent un foyer de croissance supérieure à la moyenne. La main-d'œuvre de construction de 8,3 millions de personnes en Indonésie compte moins d'un million de professionnels certifiés, limitant l'adoption des systèmes bicomposants. L'académie 2025 de Mowilex a formé 210 applicateurs, et le ministère du travail vise 12 millions de travailleurs certifiés d'ici 2030. Le pont terrestre thaïlandais de 36 milliards USD exige des mastics polysulfure et polyuréthane pour résister à l'intrusion d'eau salée. Le plan du Vietnam d'ajouter 3 000 km d'autoroutes d'ici 2030 stimule la demande de joints de ponts.

L'Australie et la Corée du Sud présentent des niches matures mais riches en opportunités. La rénovation de la tour Quay Quarter à Sydney a démontré que les mises à niveau en fibres de carbone collées à l'époxy peuvent réduire de moitié le carbone incorporé par rapport aux scénarios de démolition et reconstruction. L'usine de Wacker à Jincheon en Corée du Sud figure désormais parmi les plus grandes installations de mastics silicone au monde, réduisant les délais de livraison pour les produits à cure neutre de classe 25. Les deux pays canalisent des partenariats public-privé dans des extensions de métro qui spécifient des garanties de durabilité de 20 ans, renforçant les volumes pour les chimies premium.

Paysage concurrentiel

Le marché des adhésifs et mastics de construction en Asie-Pacifique est modérément concentré. La main-d'œuvre et la formation émergent comme des leviers concurrentiels. Les académies d'applicateurs gérées par Sika, Wacker et Pidilite atténuent les pénuries de main-d'œuvre qualifiée et fidélisent les marques grâce à des programmes de location d'équipements. Les pompes de mélange automatisées équipées de capteurs IoT fournissent des données de viscosité en temps réel, réduisant les reprises de travail de 25 % et différenciant les fournisseurs qui investissent dans les jumeaux numériques. Ces dynamiques façonnent collectivement la rivalité au sein du marché des adhésifs et mastics de construction en Asie-Pacifique.

Leaders du secteur des adhésifs et mastics de construction en Asie-Pacifique

3M

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Pidilite Industries Limited a annoncé un plan de création d'une nouvelle installation de fabrication d'adhésifs et d'imperméabilisation au Pendjab. La nouvelle usine produira des produits basés sur les portefeuilles principaux d'adhésifs et d'imperméabilisation proposés par Pidilite, utilisés par les acheteurs au détail et institutionnels des marchés du logement, des infrastructures et de l'industrie.

- Juillet 2025 : TEX YEAR INDUSTRIES INC. a ouvert et lancé la première ligne de production dédiée aux adhésifs thermofusibles biodégradables d'Asie, ainsi que le nouveau bâtiment d'innovation nouvellement établi, une installation dédiée à la recherche et au développement et à la production dans son usine Tex Year de Taoyuan.

Périmètre du rapport sur le marché des adhésifs et mastics de construction en Asie-Pacifique

Les adhésifs sont des substances qui joignent ou collent deux surfaces ou plus en y adhérant. Ils constituent un type de matériau qui assure la cohésion entre différents substrats, créant un lien durable et souvent permanent. Les adhésifs sont utilisés dans diverses applications, des usages domestiques courants aux processus industriels et technologiques.

Les mastics sont des matériaux utilisés pour remplir, sceller ou fermer des espaces et des joints afin d'empêcher le passage de liquides ou de gaz. Ils sont conçus pour constituer une barrière contre l'humidité, l'air, la poussière et d'autres éléments environnementaux. Les mastics sont couramment utilisés dans la construction, l'automobile, l'aérospatiale et d'autres industries pour créer des joints étanches à l'air et à l'eau, et pour assurer l'isolation et la protection.

Le marché des adhésifs et mastics de construction en Asie-Pacifique est segmenté par type de résine, technologie, application, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en à base d'eau, à base de solvant, réactif, thermofusible et mastics (1K et 2K). Par application, le marché est segmenté en revêtements de sol et carrelage, toiture, panneaux muraux et façades, isolation et imperméabilisation, et joints d'infrastructure (ponts et tunnels). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics de construction dans 11 pays de la région. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres |

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Mastics (1K et 2K) |

| Revêtements de sol et carrelage |

| Toiture |

| Panneaux muraux et façades |

| Isolation et imperméabilisation |

| Joints d'infrastructure (ponts et tunnels) |

| Résidentiel |

| Commercial |

| Industriel |

| Infrastructure |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Philippines |

| Reste de l'Asie-Pacifique |

| Par résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Mastics (1K et 2K) | |

| Par application | Revêtements de sol et carrelage |

| Toiture | |

| Panneaux muraux et façades | |

| Isolation et imperméabilisation | |

| Joints d'infrastructure (ponts et tunnels) | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel | |

| Infrastructure | |

| Par pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur d'utilisation finale - La construction résidentielle, la construction commerciale, les bâtiments publics, les bâtiments industriels et les projets d'infrastructure sont pris en compte dans le secteur de la construction.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur de la construction sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent un lien permanent sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange entre l'Union européenne et le Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement