Taille et Part du Marché des Adhésifs et Mastics au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

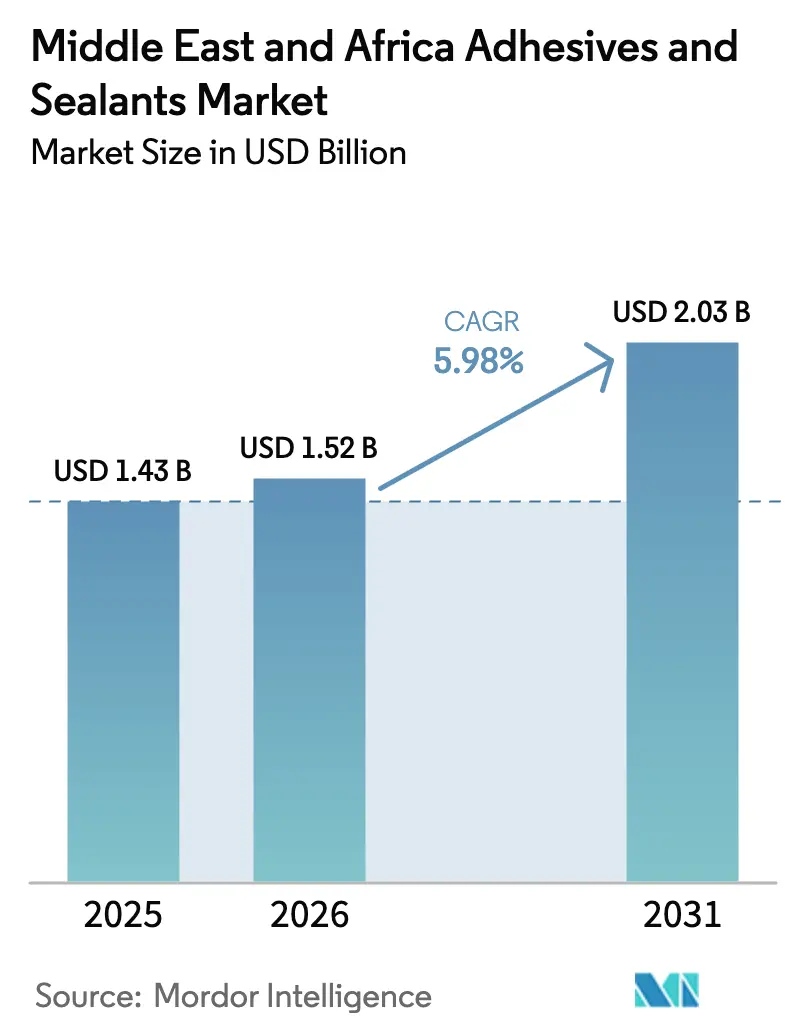

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 2.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du Marché des Adhésifs et Mastics au Moyen-Orient et en Afrique était évaluée à 1,43 milliard USD en 2025 et devrait croître de 1,52 milliard USD en 2026 pour atteindre 2,03 milliards USD d'ici 2031, à un CAGR de 5,98 % durant la période de prévision (2026-2031). Les mutations structurelles vers les formulations à base d'eau et les chimies réactives, conjuguées aux dépenses massives en infrastructures en Arabie Saoudite et au resserrement des limites de composés organiques volatils (COV) dans l'ensemble du Golfe, soutiennent cette expansion. La croissance de l'assemblage de dispositifs médicaux dans les zones franches, la hausse de la demande en emballages pour le commerce électronique et l'essor rapide de la production automobile au Maroc et en Égypte stimulent davantage la demande. Les multinationales utilisent des usines de mélange localisées à Djeddah, Dubaï et Le Caire pour raccourcir les délais de livraison, tandis que les spécialistes régionaux préservent leur part grâce à des formulations personnalisées et un support technique sur site. Les fluctuations des prix des matières premières pétrochimiques et les lacunes de la chaîne du froid en Afrique de l'Est restent des freins, mais les entrées de capitaux soutenues dans le logement modulaire, l'énergie éolienne et la production de batteries pour véhicules électriques continuent d'ouvrir de nouvelles opportunités.

Principaux Enseignements du Rapport

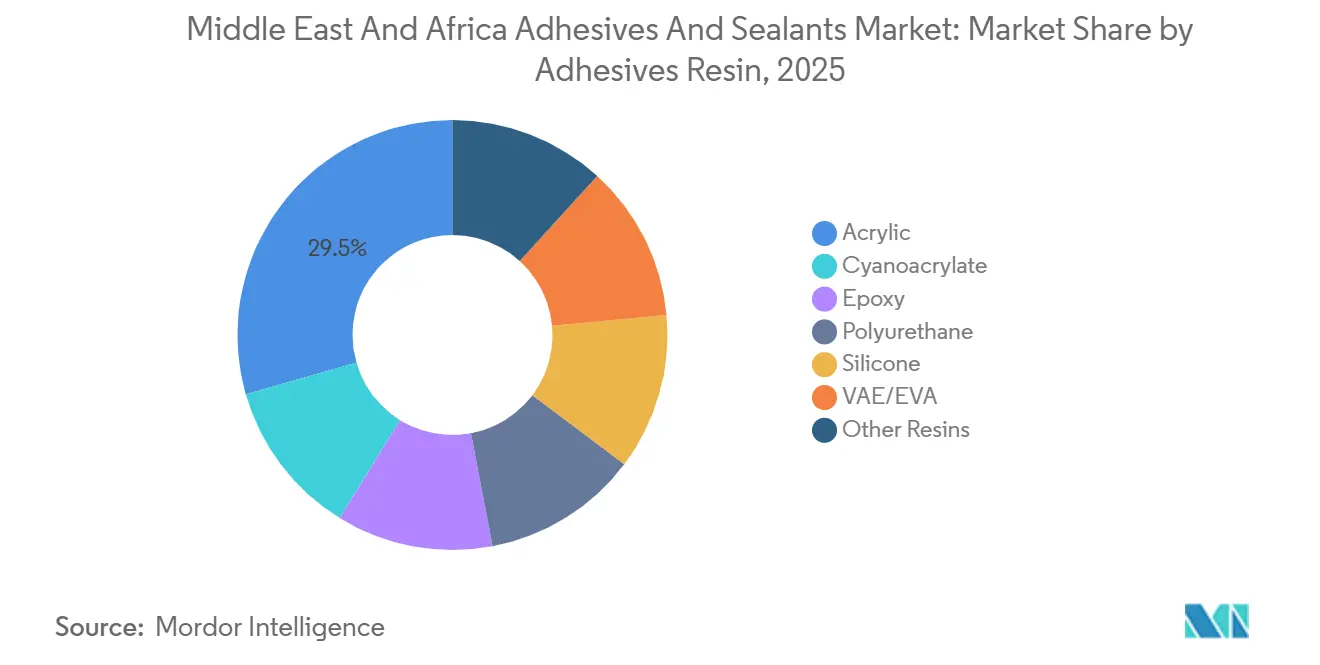

- Par résine d'adhésifs, les acryliques ont capté 29,46 % de la demande de 2025, tandis que les polyuréthanes devraient afficher le CAGR le plus rapide de 6,24 % jusqu'en 2031.

- Par technologie d'adhésifs, les formulations à base d'eau ont représenté 37,28 % de la demande de 2025 ; les systèmes réactifs progressent au CAGR le plus élevé de 6,31 % jusqu'en 2031.

- Par résine de mastics, les polyuréthanes ont dominé avec une part de 41,37 % en 2025, tandis que les silicones devraient croître à un CAGR de 6,18 % grâce aux applications de façade et solaires.

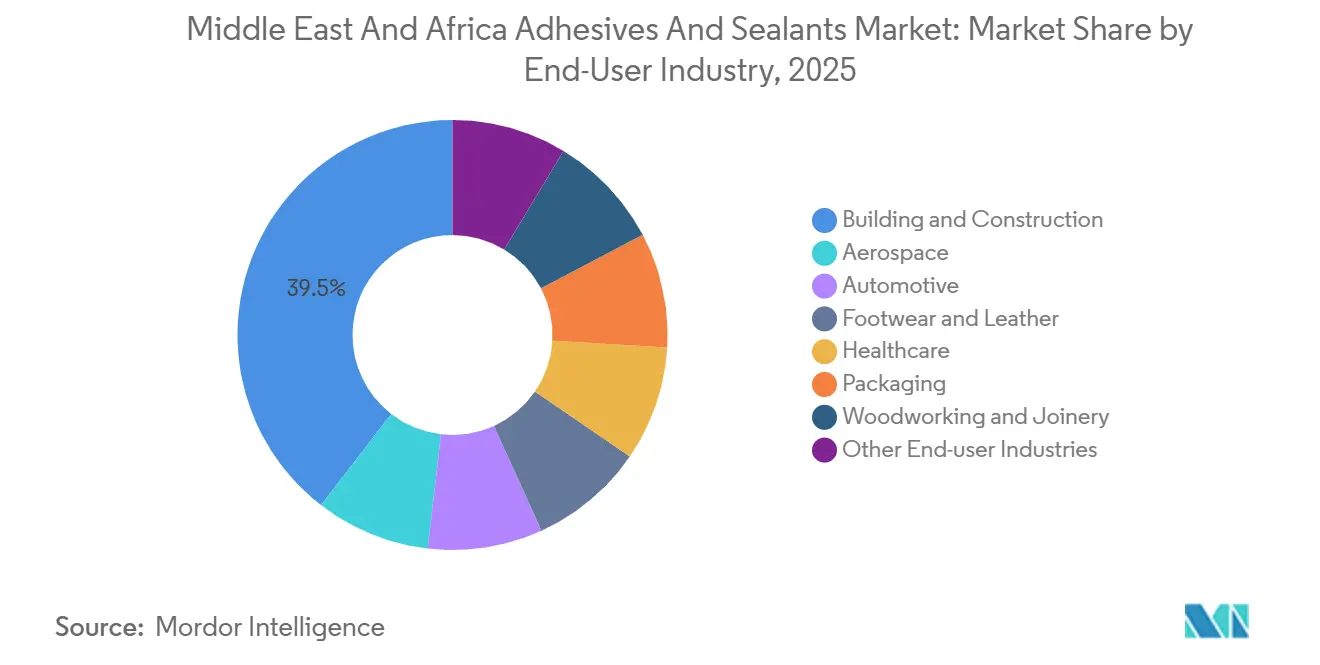

- Par utilisateur final, la construction a généré 39,52 % de la demande de 2025 ; les adhésifs pour la santé affichent le CAGR le plus rapide de 6,27 % grâce à la production de capteurs portables aux Émirats Arabes Unis et en Arabie Saoudite.

- Par géographie, l'Arabie Saoudite a détenu une part dominante de 34,48 % en 2025, mais les Émirats Arabes Unis devraient afficher un CAGR de 6,12 % grâce aux projets Expo City et Masdar City.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Méga-projets de construction dans le cadre de la Vision 2030 saoudienne | +1.8% | Arabie Saoudite, avec des retombées sur les Émirats Arabes Unis et le Qatar | Long terme (≥ 4 ans) |

| Essor de l'emballage lié au commerce électronique dans le CCG et en Égypte | +1.2% | Cœur du CCG (Émirats Arabes Unis, Arabie Saoudite, Koweït), Égypte | Moyen terme (2-4 ans) |

| Expansion des constructeurs automobiles et du marché secondaire au Maroc et en Égypte | +0.9% | Maroc, Égypte, avec exportations vers l'UE et l'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Adoption de la construction modulaire en Afrique de l'Est | +0.6% | Kenya, Éthiopie, Tanzanie | Long terme (≥ 4 ans) |

| Mandats de localisation du Golfe pour les adhésifs de produits d'hygiène | +0.5% | Arabie Saoudite, Émirats Arabes Unis, Bahreïn | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Méga-projets de Construction dans le Cadre de la Vision 2030 Saoudienne

Le Fonds d'Investissement Public a déployé 40 milliards USD en 2025 dans des projets phares tels que NEOM, Qiddiya et le Parc du Roi Salmane[1]Fonds d'Investissement Public, "Rapport Annuel 2025," pif.gov.sa. Le vitrage en mur-rideau de la ville linéaire de NEOM utilise des mastics silicone structurels formulés avec des additifs anti-UV pour résister à 12 heures d'exposition solaire quotidienne. Les villas marines du Développement de la Mer Rouge s'appuient sur des adhésifs polyuréthane capables de résister à des cycles de brouillard salin de 3 000 heures, ce qui a conduit Sika et Wacker Chemie à développer de nouveaux systèmes monocomposants. Les époxies à durcissement rapide sur panneaux préfabriqués accélèrent les calendriers de 40 %, réduisant la main-d'œuvre sur les méga-chantiers. Des spécifications similaires s'étendent à la Phase II de Lusail City au Qatar, où des mastics polyuréthane réactifs collent des revêtements composites sur des tours de grande hauteur.

Essor de l'Emballage Lié au Commerce Électronique dans le CCG et en Égypte

La valeur brute des marchandises du commerce électronique aux Émirats Arabes Unis a atteint 9,2 milliards USD en 2025, stimulant la demande de boîtes en carton ondulé de 18 % en glissement annuel et favorisant l'adoption d'adhésifs à base d'amidon en phase aqueuse conformes aux réglementations sur le contact alimentaire. La production égyptienne de carton a grimpé à 1,8 million de tonnes métriques en 2025, alors qu'Amazon et Noon développaient leurs centres de distribution, entraînant une utilisation accrue d'adhésifs thermofusibles sur des lignes de 60 cartons par minute. Le thermofusible polyoléfinique de H.B. Fuller en 2025 colle le papier kraft recyclé à des températures inférieures de 15 °C, réduisant la consommation d'énergie des transformateurs de 12 %. La pénétration du commerce électronique en Arabie Saoudite a doublé pour atteindre 14 % des ventes au détail, incitant Jowat à ouvrir un centre technique à Riyad pour les formulations de rubans inviolables. Les adhésifs de stratification polyuréthane réactifs supplantent également les émulsions acryliques dans les sachets de cuisson qui résistent à la stérilisation à 121 °C.

Expansion des Constructeurs Automobiles et du Marché Secondaire au Maroc et en Égypte

Le Maroc a produit 535 000 véhicules en 2025, devenant le premier exportateur d'Afrique, avec 4 200 tonnes métriques d'adhésifs structurels consommés dans l'assemblage de carrosseries et de bacs de batteries[2]Automotive World, "Statistiques d'Assemblage de Véhicules au Maroc 2025," automotiveworld.com. BYD a annoncé une usine de véhicules électriques de 150 000 unités à Tanger qui s'appuiera sur des adhésifs conducteurs pour les interconnexions de cellules lithium-fer-phosphate, un créneau que Henkel cible avec sa gamme Loctite ECI 1020. L'Égypte a accordé des licences d'or en 2025, permettant à Volkswagen de produire 50 000 unités par an, en utilisant des adhésifs thermofusibles pour les garnitures de toit et des polyuréthanes pour le collage des pare-brise. Le marché secondaire absorbe des adhésifs cyanoacrylates pour la réinstallation de rétroviseurs et des rubans acryliques pour le remplacement d'emblèmes, distribués via les réseaux Petromin et TotalEnergies. Les exportations de pièces marocaines ont atteint 12 milliards EUR en 2025, les fournisseurs de rang 1 répondant aux normes ISO 9001 et IATF 16949 grâce à des adhésifs époxy sur les modules d'airbags.

Adoption de la Construction Modulaire en Afrique de l'Est

L'effort de logement abordable du Kenya a livré 42 000 unités modulaires en 2025, chacune utilisant des adhésifs polyuréthane pour coller des panneaux sandwich EPS-acier, permettant un assemblage sur site en trois jours. Les parcs industriels d'Hawassa et de Mekelle en Éthiopie ont adopté des modules en béton préfabriqué assemblés avec des adhésifs époxy conformes au code sismique éthiopien ES 8-2015. Le secteur de la construction en Tanzanie a progressé de 7,8 % en 2025, avec des stations de bus à transit rapide utilisant des adhésifs acryliques structurels qui durcissent en conditions humides sans apprêt, approvisionnés auprès de distributeurs régionaux. La Vision 2050 de la Communauté d'Afrique de l'Est prévoit 100 milliards USD pour des projets ferroviaires et portuaires transfrontaliers, spécifiant des composites collés par adhésifs pour réduire la maintenance. Malgré ces progrès, seulement 18 % des routes de fret Mombasa-Kampala proposaient des conteneurs réfrigérés en 2025, limitant la pénétration des adhésifs à base d'eau.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les COV et codes de construction verts | -0.7% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Mondial, avec un impact aigu sur les producteurs à base de solvants du CCG | Court terme (≤ 2 ans) |

| Logistique de chaîne du froid limitée pour les formulations à base d'eau | -0.4% | Afrique de l'Est (Kenya, Éthiopie, Tanzanie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV et Codes de Construction Verts

Les Réglementations sur les Bâtiments Verts de Dubaï plafonnent la teneur en COV des adhésifs intérieurs à 50 g/L et des adhésifs extérieurs à 100 g/L, orientant les formulateurs vers des systèmes à base d'eau. La certification Green Star d'Afrique du Sud a introduit un seuil incitatif de 30 g/L que seulement 12 % des produits importés respectaient en 2025. L'Arabie Saoudite a adopté la norme GSO 2756 en 2024, reflétant les limites de l'UE et prolongeant les cycles de lancement de produits de six semaines en raison de tests par des tiers. Les coûts de reformulation atteignent jusqu'à 150 000 USD par produit, décourageant les acteurs plus petits et consolidant la part des multinationales disposant de budgets de R&D dédiés. L'Égypte a reporté sa loi proposée sur les COV à 2027, introduisant une incertitude dans les investissements planifiés à base d'eau.

Volatilité des Prix des Matières Premières Pétrochimiques

Le propylène s'est négocié entre 950 et 1 150 USD par tonne métrique en 2025 à la suite d'arrêts au vapocraqueur de Ras Tanura, comprimant les marges des produits à base de solvants. Le benzène a atteint en moyenne 1 020 USD par tonne métrique au quatrième trimestre 2025, soit 18 % au-dessus du premier trimestre, gonflant les coûts des adhésifs à base de styrène. La coentreprise SADARA de Dow est passée à des révisions trimestrielles des prix qui ont répercuté 70 % de la volatilité, comprimant les marges des petits transformateurs sans outils de couverture. Les formulateurs égyptiens ont fait face à un risque de change supplémentaire lorsque la livre s'est dépréciée de 12 % par rapport au dollar américain, augmentant les coûts d'importation des isocyanates et provoquant des arrêts de production de six semaines. Les primes de transport de Rotterdam à Casablanca ont augmenté de 120 USD par tonne métrique après les détournements de la navigation en mer Rouge, poussant les mélangeurs marocains à renégocier leurs contrats d'approvisionnement en matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine d'Adhésifs : Les Acryliques Ancrent l'Emballage, les Polyuréthanes Accélèrent

Les adhésifs acryliques ont représenté 29,46 % de la demande de 2025, la part la plus élevée au sein du marché des adhésifs et mastics au Moyen-Orient et en Afrique, grâce à leurs performances de collage rapide dans les rubans sensibles à la pression utilisés pour les colis de commerce électronique. Les formulations polyuréthane devraient progresser à un CAGR de 6,24 %, dépassant toutes les autres chimies, car le collage des pare-brise automobiles au Maroc et le vitrage structurel en Arabie Saoudite exigent un allongement à la rupture supérieur à 400 %. Les systèmes époxy connaissent une demande croissante pour le collage des pales d'éoliennes et du béton préfabriqué, mais leur durée de vie en pot de deux heures limite leur adoption sur les chantiers à rythme rapide. Les adhésifs silicone trouvent leurs applications principalement dans les applications automobiles à haute température et les capteurs portables où la biocompatibilité ISO 10993 est obligatoire.

Les tendances de substitution plus larges favorisent les acryliques dans les stratifiés d'emballage pour les aliments apéritifs, tandis que les polyuréthanes progressent dans l'assemblage de panneaux de construction modulaire. Les cyanoacrylates restent de niche dans la réparation du marché secondaire, et les thermofusibles VAE/EVA dominent le scellage des cartons, Jowat et H.B. Fuller contrôlant 60 % de l'approvisionnement régional. Les adhésifs phénoliques et polyamides restent stables dans le garnissage de freins et la stratification textile. À mesure que les méga-projets d'infrastructure avancent, la taille du marché des adhésifs et mastics au Moyen-Orient et en Afrique liée aux formulations polyuréthane devrait augmenter de manière disproportionnée dans la croissance globale, renforçant les investissements des fournisseurs dans la synthèse locale de prépolymères.

Par Technologie d'Adhésifs : Les Formulations à Base d'Eau Mènent le Changement de Conformité

Les formulations à base d'eau ont représenté 37,28 % de la demande de 2025 à la suite du plafond de 50 g/L de COV de Dubaï, la plus grande part technologique au sein du marché des adhésifs et mastics au Moyen-Orient et en Afrique. Les systèmes réactifs, notamment les époxies bicomposants et les polyuréthanes à durcissement à l'humidité, devraient croître à un CAGR de 6,31 % jusqu'en 2031, car l'assemblage de blocs-batteries et le collage de panneaux composites privilégient une haute résistance avec un durcissement rapide. Les thermofusibles sont utilisés dans les lignes d'emballage à grande vitesse, où les bases polyoléfiniques réduisent la consommation d'énergie de 12 % par rapport aux options EVA.

Les formulations à base de solvants font face à une réglementation progressive qui restreint leur expansion. Les adhésifs réticulés aux UV connaissent une demande croissante après que Sika a introduit un mastic silicone qui durcit en huit secondes sous des lampes LED, réduisant de moitié le temps de séjour sur les lignes de vitrage automobile. À mesure que les délais de conformité se resserrent, la part de marché des adhésifs et mastics au Moyen-Orient et en Afrique des plateformes à base d'eau et UV augmentera, contraignant les formulateurs à base de solvants traditionnels à se reconvertir ou à quitter les segments à faibles marges.

Par Résine de Mastics : Le Polyuréthane Domine, le Silicone Progresse sur les Façades

Les mastics polyuréthane ont détenu une part dominante de 41,37 % en 2025, sécurisant la plus grande part de la demande de mastics au sein du marché des adhésifs et mastics au Moyen-Orient et en Afrique. Leur excellente mobilité des joints et leur aptitude à la peinture en font la norme dans les joints de dilatation saoudiens et les constructions résidentielles égyptiennes. Les mastics silicone devraient croître à un CAGR de 6,18 % grâce au vitrage en mur-rideau dans les tours des Émirats Arabes Unis et au scellement des bords des panneaux solaires dans le complexe Noor au Maroc, où une tolérance de −40 °C à 150 °C est essentielle. Les mastics acryliques servent les cuisines et salles de bains qui valorisent la faible odeur mais acceptent une capacité de mouvement limitée.

Les mastics époxy dominent les revêtements de sol industriels et les ponts marins, où la résistance au diesel et à l'eau salée compense leur coût plus élevé. Les polysulfures répondent à une demande de niche dans l'aviation compte tenu de leur conformité à la norme MIL-S-8802. La gamme de polyéthers à terminaison silane de Wacker gagne du terrain dans la fabrication de bus et de camions, reflétant un intérêt croissant pour les polymères hybrides. À mesure que la surface de façade par bâtiment augmente, la taille du marché des adhésifs et mastics au Moyen-Orient et en Afrique allouée aux systèmes silicone est prête à s'élargir, remettant en question la position dominante du polyuréthane sur les coûts du cycle de vie.

Par Secteur d'Utilisation Finale : La Construction Domine, la Santé Accélère

Le bâtiment et la construction ont consommé 39,52 % de la demande de 2025, portés par les chantiers de la Vision 2030 saoudienne qui spécifient des silicones structurels pour les façades vitrées et des polyuréthanes pour les panneaux isolants.

La consommation automobile dans la région est centrée sur le Maroc et l'Égypte, où le collage structurel réduit le poids des véhicules jusqu'à 12 kg. L'industrie du travail du bois dans la région demande principalement des émulsions d'acétate de polyvinyle, prédominantes dans la fabrication de meubles en Afrique du Sud et en Arabie Saoudite. La chaussure et le cuir ont capté une part considérable, encore intensifs en solvants malgré le renforcement du contrôle des COV. L'aérospatiale et d'autres segments demandent des adhésifs conformes aux exigences de flamme, fumée et toxicité utilisés dans les intérieurs de cabines. L'évolution démographique et les mandats réglementaires maintiendront la construction en tête, mais la part de la santé dans le marché des adhésifs et mastics au Moyen-Orient et en Afrique progressera le plus rapidement durant la période de prévision.

Analyse Géographique

L'Arabie Saoudite a représenté 34,48 % des revenus de 2025, la plus grande portion du marché des adhésifs et mastics au Moyen-Orient et en Afrique, dynamisée par 40 milliards USD de décaissements annuels de la Vision 2030 pour des projets tels que la station de ski de Trojena et le Parc du Roi Salmane. Les Émirats Arabes Unis sont en bonne voie pour un CAGR de 6,12 % jusqu'en 2031, les pavillons d'Expo City et la Phase III de Masdar City intégrant des mandats à faible teneur en COV favorisant les adhésifs à base d'eau. Les Réglementations sur les Bâtiments Verts de Dubaï, les objectifs d'énergie propre de Masdar et un pipeline hôtelier en reprise soutiennent une large adoption des acryliques à base d'eau et des silicones à faible module. La stratégie industrielle d'Abou Dhabi étend désormais les incitations aux matériaux de batteries, ouvrant de nouveaux cas d'utilisation pour les adhésifs monocomposants à durcissement à l'humidité. Les exemptions de droits de douane dans les zones franches réduisent les coûts des matières premières livrées, renforçant davantage la compétitivité.

L'Afrique du Sud, l'Égypte et le Maroc contribuent à des blocs de revenus diversifiés mais plus modestes. L'Afrique du Sud associe la rénovation des infrastructures à l'encapsulation de vitres automobiles utilisant des silicones réticulés aux UV. L'Égypte bénéficie de l'emballage pour le commerce électronique et du nouvel assemblage de véhicules, mais la dévaluation monétaire alourdit les besoins en fonds de roulement. Le corridor automobile marocain attire des époxies conducteurs et structurels dans les lignes de batteries pour véhicules électriques. Les marchés d'Afrique de l'Est offrent le logement modulaire comme principal vecteur, bien que les obstacles logistiques limitent la croissance à base d'eau. Collectivement, ces tendances soulignent comment les réglementations locales, la dynamique des devises et la politique industrielle façonnent la trajectoire du marché des adhésifs et mastics au Moyen-Orient et en Afrique.

Paysage Concurrentiel

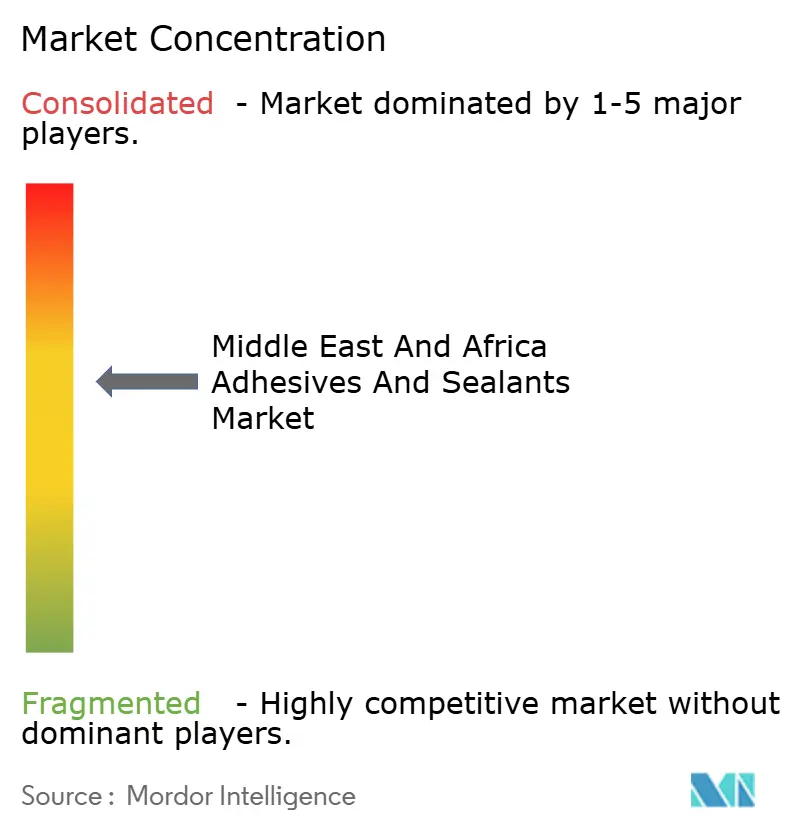

Le marché des adhésifs et mastics au Moyen-Orient et en Afrique est modérément consolidé, les cinq premiers acteurs détenant une taille de marché significative. Chaque acteur de premier plan exploite des usines de mélange ou de compoundage à l'intérieur de la région pour réduire les délais d'expédition et adapter les formulations aux climats désertiques. La ligne de thermofusibles de 12 000 tonnes métriques de Henkel à la Cité Industrielle de Jubail est entrée en production en janvier 2025 pour servir les fabricants de produits d'hygiène et répondre aux quotas de localisation du Golfe. Les spécialistes régionaux, notamment Permoseal en Afrique du Sud et The Industrial Group en Arabie Saoudite, proposent des solutions de joints marins de niche et à haute température avec un support rapide sur site. La différenciation technologique repose sur la conformité aux COV et les gains de vitesse de durcissement. Les acteurs plus petits peinent face à la volatilité des matières premières après des fluctuations du prix du propylène de 21 % en 2025 qui ont contraint trois mélangeurs égyptiens à l'arrêt pendant six semaines. Les opportunités inexploitées couvrent les adhésifs pour la santé destinés aux capteurs portables et les polyuréthanes réactifs pour l'encapsulation de batteries de véhicules électriques, des domaines où les voies d'approbation réglementaire sont encore en cours de formation.

Leaders du Secteur des Adhésifs et Mastics au Moyen-Orient et en Afrique

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : H.B. Fuller a introduit un thermofusible polyoléfinique en Égypte qui colle le kraft recyclé à des températures inférieures de 15 °C, permettant aux transformateurs d'économiser 12 % d'énergie.

- Mars 2025 : Sika a acquis une participation de 60 % dans un distributeur marocain, obtenant 42 centres de service à Casablanca, Tanger et Marrakech.

- Janvier 2025 : Henkel a démarré la production commerciale sur une ligne de thermofusibles de 12 000 tonnes métriques à la Cité Industrielle de Jubail, réduisant les délais de livraison des adhésifs d'hygiène du Golfe à 10 jours.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics au Moyen-Orient et en Afrique

Les adhésifs sont fabriqués à partir d'une combinaison de résines, d'additifs et de solvants. Les adhésifs sont des substances qui collent différents substrats et offrent une résistance élevée au cisaillement, résistent à de fortes forces de pelage et procurent une excellente résistance chimique. Les mastics sont des substances principalement utilisées pour bloquer ou sceller l'espace entre deux surfaces. Ils offrent une excellente flexibilité, une résistance à la corrosion et une bonne résistance mécanique.

Le marché est segmenté par résine d'adhésifs, technologie, résine de mastics, secteur d'utilisation finale et géographie. Par résine d'adhésifs, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en thermofusible, réactif, à base de solvant, réticulé aux UV et à base d'eau. Par résine de mastics, le marché est segmenté en polyuréthane, époxy, acrylique, silicone, polysulfure et autres résines. Par secteur d'utilisation finale, le marché est divisé en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, travail du bois et menuiserie, et autres secteurs d'utilisation finale. Le rapport couvre également les estimations et prévisions du marché des adhésifs et mastics pour 6 grands pays du Moyen-Orient et d'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| À Base de Solvant |

| Réticulé aux UV |

| À Base d'Eau |

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Polysulfure |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Travail du Bois et Menuiserie |

| Autres Secteurs d'Utilisation Finale |

| Arabie Saoudite |

| Afrique du Sud |

| Émirats Arabes Unis |

| Qatar |

| Bahreïn |

| Égypte |

| Reste du Moyen-Orient et de l'Afrique |

| Par Résine d'Adhésifs | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie d'Adhésifs | Thermofusible |

| Réactif | |

| À Base de Solvant | |

| Réticulé aux UV | |

| À Base d'Eau | |

| Par Résine de Mastics | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Polysulfure | |

| Autres Résines | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Travail du Bois et Menuiserie | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Qatar | |

| Bahreïn | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande d'adhésifs et de mastics devrait-elle croître au Moyen-Orient et en Afrique ?

Le marché des adhésifs et mastics au Moyen-Orient et en Afrique devrait se développer à un CAGR de 5,98 % de 2026 à 2031, faisant passer la valeur de 1,52 milliard USD à 2,03 milliards USD.

Quel pays contribue le plus aux revenus de la consommation régionale ?

L'Arabie Saoudite a généré 34,48 % des revenus de 2025, portée par les méga-projets de la Vision 2030 qui spécifient des silicones et des polyuréthanes haute performance.

Quel type de résine affiche les meilleures perspectives de croissance ?

Les adhésifs polyuréthane mènent la croissance avec un CAGR de 6,24 % grâce à leur utilisation croissante dans le collage automobile et le vitrage structurel.

Comment les réglementations sur les COV façonnent-elles les choix technologiques ?

Les Émirats Arabes Unis, l'Arabie Saoudite et l'Afrique du Sud limitent désormais la teneur en COV intérieure à aussi peu que 30 à 50 g/L, accélérant le passage aux technologies à base d'eau et réticulées aux UV.

Quel secteur d'utilisation finale progresse le plus rapidement ?

Les applications de santé — notamment les capteurs portables et l'assemblage de dispositifs médicaux — devraient afficher un CAGR de 6,27 % jusqu'en 2031.

Quelles tactiques les fournisseurs utilisent-ils pour protéger leurs marges face aux fluctuations des matières premières ?

Les multinationales exploitent des usines de mélange régionales, concluent des contrats à long terme sur le propylène et introduisent des chimies de durcissement à basse température qui réduisent les coûts énergétiques des clients.

Dernière mise à jour de la page le: