Taille et Part du Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

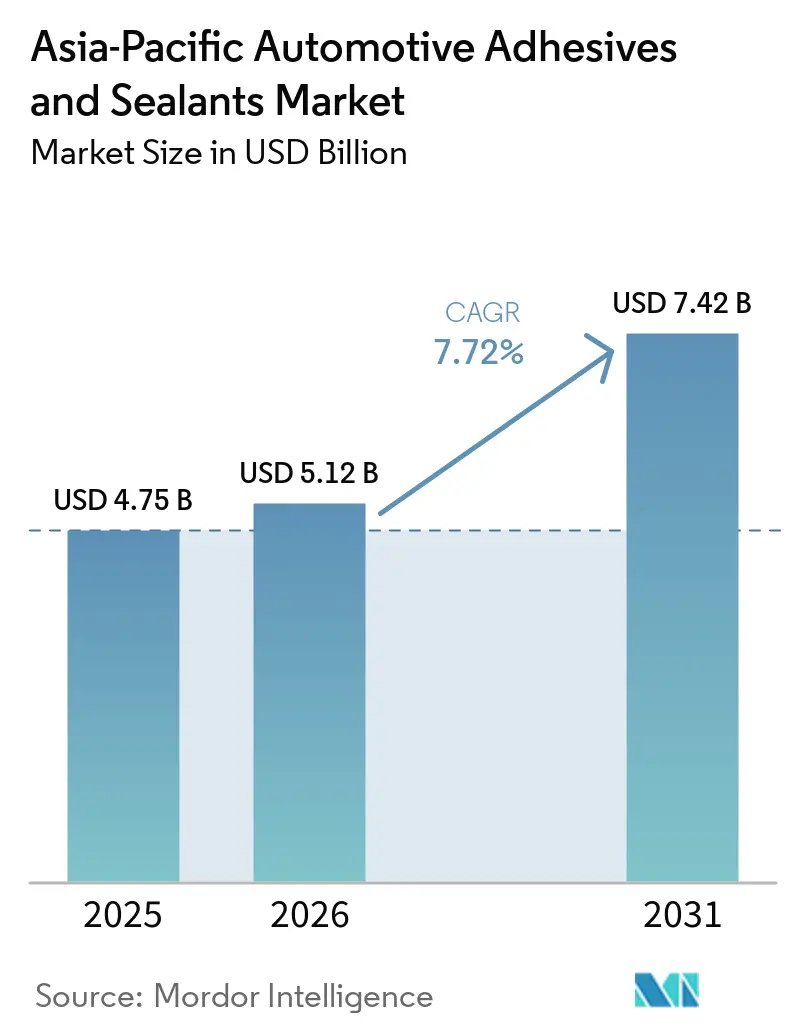

| Taille du marché de l'année de base (2025) | 4.75 Milliards de dollars |

| Taille du Marché (2026) | 5.12 Milliards de dollars |

| Taille du Marché (2031) | 7.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique est projetée à 4,75 milliards USD en 2025, 5,12 milliards USD en 2026, et devrait atteindre 7,42 milliards USD d'ici 2031, avec un TCAC de 7,72 % de 2026 à 2031. Les constructeurs automobiles augmentent l'utilisation d'adhésifs par véhicule à mesure que les conceptions de carrosserie en blanc multi-matériaux remplacent les structures en acier traditionnellement soudées par points. Ce changement est motivé par la mise en œuvre des limites d'émissions China VI B et l'alignement sur les objectifs de Consommation Moyenne de Carburant des Entreprises (CAFE). La croissance rapide de la production de véhicules électriques à batterie (VEB) stimule davantage la demande de matériaux d'interface thermique et de joints d'étanchéité capables de dissiper la chaleur à des niveaux dépassant 1,5 W/m·K. Simultanément, des pays tels que l'Indonésie, l'Inde et la Thaïlande localisent l'assemblage de véhicules électriques (VE), entraînant une hausse de la demande de mastics en polyuréthane et en silicone conformes aux normes strictes d'inflammabilité et diélectriques. Les fournisseurs mondiaux introduisent des grades d'adhésifs sans isocyanate, biosourcés et décollables qui améliorent la recyclabilité et réduisent les émissions sur le cycle de vie sans compromettre la résistance au cisaillement par recouvrement. Les fluctuations des prix des matières premières et la pénurie de main-d'œuvre qualifiée pour la distribution robotisée restent des défis majeurs à une adoption plus large dans les usines de rang deux à travers l'ASEAN.

Principaux Enseignements du Rapport

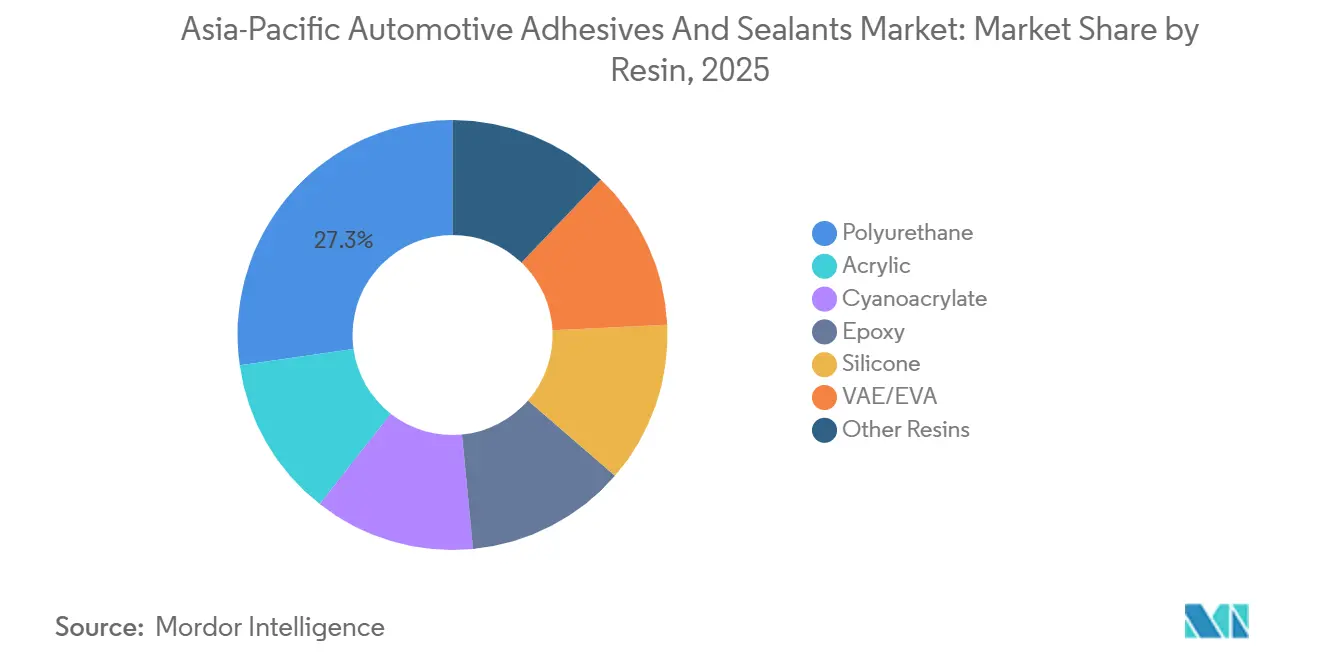

- Par résine, le polyuréthane a dominé avec 27,25 % de la part du Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique en 2025, tandis que le VAE/EVA devrait se développer à un TCAC de 6,55 % jusqu'en 2031.

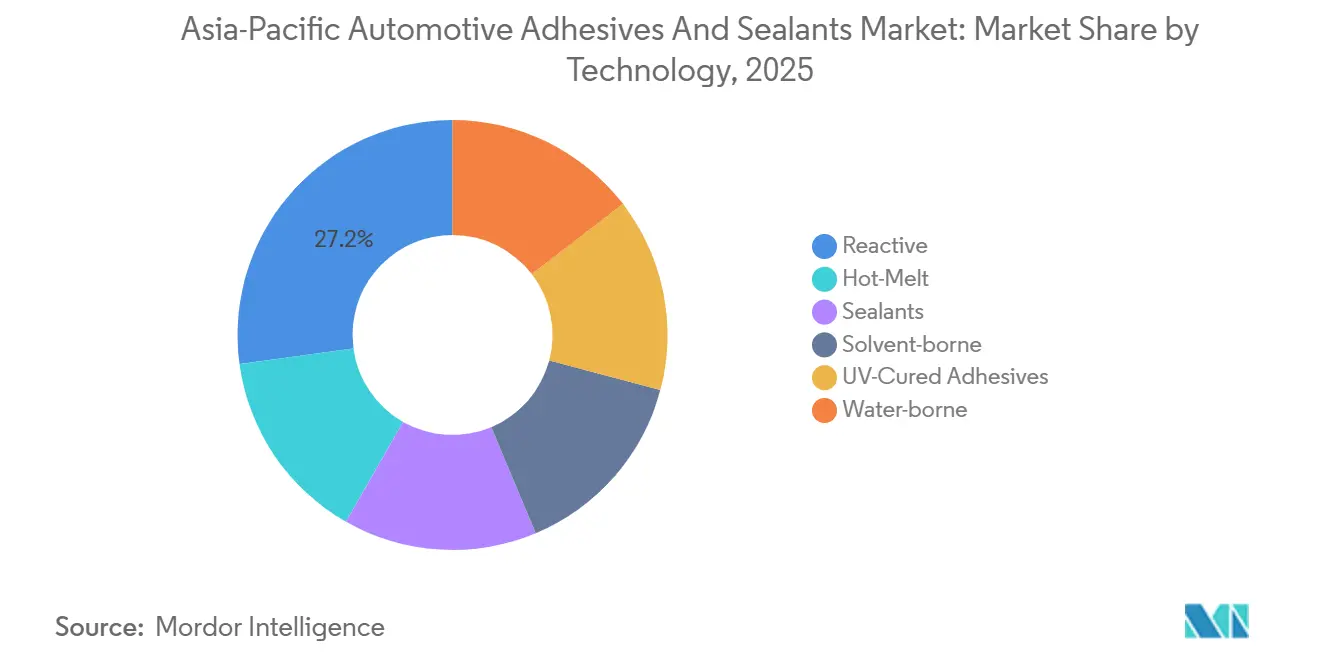

- Par technologie, les systèmes réactifs ont détenu 27,16 % de la part des revenus en 2025 ; les plateformes thermofusibles enregistrent la trajectoire la plus rapide avec un TCAC de 8,53 % sur 2026-2031.

- Par géographie, la Chine a dominé avec 53,66 % des ventes régionales en 2025, tandis que l'Indonésie devrait afficher le TCAC le plus rapide de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des équipementiers pour les conceptions de carrosserie en blanc multi-matériaux | +1.8% | Chine, Japon, Corée du Sud ; répercussions sur l'Inde et la Thaïlande | Moyen terme (2-4 ans) |

| Mandats de réduction de poids dans le cadre des normes China VI et CAFE | +1.5% | Chine (national) ; Japon et Corée du Sud (équivalent CAFE volontaire) | Court terme (≤ 2 ans) |

| Hausse de la demande de joints d'étanchéité pour batteries de véhicules électriques | +1.6% | Chine, Inde, Indonésie ; adoption précoce en Thaïlande et en Malaisie | Moyen terme (2-4 ans) |

| Startups commercialisant des chimies de polyuréthane biosourcé | +0.7% | Mondial, avec des déploiements pilotes au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Émergence d'adhésifs composites à faible énergie de surface | +0.6% | Japon, Corée du Sud, Chine (équipementiers premium) ; niche en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence des Équipementiers pour les Conceptions de Carrosserie en Blanc Multi-Matériaux

Les constructeurs automobiles de la région intègrent l'acier, l'aluminium, le magnésium et les polymères renforcés de fibres de carbone au sein de structures uniques afin de réduire le poids à vide de 8 à 12 %. Ce changement a augmenté l'utilisation d'adhésifs d'environ 15 kilogrammes à plus de 25 kilogrammes par véhicule[1]Sika AG, "Conférence Investisseurs et Médias Fast Forward," sika.com. Le processus d'intégration multi-phases d'ArcelorMittal pour les berlines chinoises combine de l'acier à très haute résistance avec des fermetures en aluminium, un assemblage inadapté au soudage par résistance par points en raison du risque de corrosion galvanique. En 2025, Seres a adopté des sous-châssis moulés sous pression en magnésium, en spécifiant des adhésifs structuraux époxy atteignant une résistance au cisaillement par recouvrement supérieure à 10 mégapascals (MPa) sans nécessiter de prétraitement de surface. Les fournisseurs de rang un japonais rapportent que les mastics à polymère modifié silyle, qui durcissent à température ambiante, réduisent les temps de cycle en éliminant le besoin de fours de cuisson. Ces avancées intègrent plus profondément les adhésifs dans les plateformes à grand volume prévues pour le lancement entre 2027 et 2030.

Mandats de Réduction de Poids dans le Cadre des Normes China VI et CAFE

La mise en œuvre par la Chine des normes China VI B en janvier 2026 réduira les seuils de particules fines de 30 % et les limites d'oxydes d'azote (NOx) de 50 %, tandis que les tests d'émissions en conditions de conduite réelle renforceront l'application. De plus, les équipementiers (OEM) doivent atteindre une moyenne de flotte de 3,3 litres aux 100 kilomètres (L/100 km) d'ici 2030, ce qui pousse à substituer l'acier par de l'aluminium collé et des composites qui éliminent le besoin de tunnels de chaleur énergivores. Hyundai et Kia suivent une approche similaire, utilisant des thermofusibles réactifs sur les hayons et les capots pour réduire le poids de 3 à 5 kilogrammes par fermeture. Les réglementations japonaises de phase 4, en vigueur en 2026, étendent les exigences d'allègement aux fourgonnettes et aux mini-camions, augmentant la demande des fournisseurs pour des polyuréthanes monocomposants qualifiés.

Hausse de la Demande de Joints d'Étanchéité pour Batteries de Véhicules Électriques

Les taux de charge des véhicules électriques à batterie (VEB) dépassant 3C élèvent les températures des batteries, conduisant à l'adoption d'adhésifs d'interface thermique avec des niveaux de conductivité de 1,5 à 3 watts par mètre-kelvin (W/m·K), qui remplacent les matériaux de remplissage de jeu traditionnels. Le joint en silicone LOCTITE SI 54861 de Henkel, certifié UL94-V0 et offrant plus de 200 % d'allongement, est devenu standard pour les couvercles supérieurs de batteries chinoises[2]H.B. Fuller Co., "Journée Investisseurs 2025," hbfuller.com . En Inde, les revenus des adhésifs pour véhicules électriques devraient croître de 94,3 millions USD en 2024 à près de 2 milliards USD d'ici 2034, soutenus par les subventions du programme d'Adoption Accélérée et de Fabrication de Véhicules Hybrides et Électriques (FAME) II. Des chimies décollables qui s'assouplissent sous chaleur contrôlée sont en cours de pilotage par des recycleurs japonais, permettant le démontage des batteries sans broyage.

Startups Commercialisant des Chimies de Polyuréthane Biosourcé

Henkel a introduit Technomelt PUR 6260 ECO en novembre 2025, avec une teneur de 60 % en huile de ricin et en polyol recyclé, tout en répondant aux exigences de résistance au cisaillement par recouvrement supérieure ou égale à 3 mégapascals (MPa). DIC étend sa capacité de polyuréthane en phase aqueuse dans le Guangdong et augmente la production de résine époxy de 59 % dans son usine de Chiba, avec une achèvement prévu en juillet 2029, soutenu par une subvention gouvernementale de 3 milliards JPY (0,01 milliard USD). Bien que les grades biosourcés affichent une prime de coût de 15 à 20 %, les réglementations d'ajustement carbone aux frontières accélèrent les essais à l'échelle de la flotte chez les équipementiers multinationaux.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates et époxy | -0.9% | Chine, Japon, Corée du Sud (principaux centres de production) ; répercussions sur l'ASEAN | Court terme (≤ 2 ans) |

| Pression des équipementiers vers la fixation mécanique pour faciliter les réparations | -0.5% | Inde, Indonésie, Thaïlande (réseaux de réparation de carrosserie naissants) | Moyen terme (2-4 ans) |

| Plafonds stricts de COV au Japon et en Corée du Sud | -0.4% | Japon, Corée du Sud, et influence indirecte sur les villes côtières chinoises | Court terme (≤ 2 ans) |

| Manque de compétences en programmation de distribution robotisée dans les usines de rang deux | -0.3% | Indonésie, Thaïlande, Malaisie (clusters de fournisseurs de rang deux) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Isocyanates et Époxy

Les arrêts imprévus de diisocyanate de méthylène diphényle (MDI) et les fluctuations des prix du pétrole brut ont provoqué des variations sur le marché au comptant tout au long de 2025, réduisant les marges des petits formulateurs de l'ASEAN de 200 à 300 points de base. Le marché de l'époxy s'est affaibli début 2026, amenant certains fournisseurs à retarder les initiatives de recherche et développement et les plans d'expansion des capacités. La nouvelle unité époxy de DIC à Chiba, subventionnée pour assurer l'approvisionnement domestique, souligne l'investissement en capital significatif requis pour gérer les risques liés aux matières premières. Bien que les alternatives à base de polymère modifié silyle contribuent à réduire l'exposition aux isocyanates, elles restent limitées par des contraintes de vieillissement thermique au-dessus de 120 °C.

Pression des Équipementiers vers la Fixation Mécanique pour Faciliter les Réparations

Les réseaux de réparation de carrosserie en Inde et en Indonésie manquent souvent d'accès aux fours infrarouges et aux outils de préparation de surface, ce qui pousse les constructeurs automobiles à réintroduire des clips et des rivets pour les panneaux non structurels. Cette approche hybride réduit la consommation d'adhésifs de 10 à 15 % par véhicule et a influencé l'assemblage des batteries de Tesla Shanghai, qui a intégré des fixations mécaniques en 2025 pour simplifier les réparations sous garantie. L'acquisition par H.B. Fuller Company de ND Industries en 2024 reflète l'anticipation que les hybrides fixation-adhésif continueront à jouer un rôle dans les segments de marché sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Le Polyuréthane Domine, le VAE/EVA Accélère

Le polyuréthane devrait représenter 27,25 % de la part du Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique en 2025, porté par son allongement de 400 % et ses propriétés de durcissement à l'humidité, adaptées aux assemblages multi-substrats. Les grades de polyuréthane thermoconducteurs de Henkel, offrant une conductivité thermique de 1,2 à 3,4 watts par mètre-kelvin (W/m·K), sont largement utilisés pour le collage des modules de véhicules électriques (VE). Les adhésifs époxy sont utilisés dans les applications sous capot nécessitant une résistance aux températures allant jusqu'à 180 °C, tandis que les adhésifs silicone sont préférés pour les batteries haute tension en raison de leur rigidité diélectrique dépassant 10 kilovolts par millimètre (kV/mm).

Les systèmes en phase aqueuse à base d'acétate de vinyle éthylène/éthylène acétate de vinyle (VAE/EVA), bien qu'actuellement plus faibles en part de marché, devraient croître à un taux de croissance annuel composé (TCAC) de 6,55 % jusqu'en 2031. Leur rentabilité et leur conformité aux réglementations sur les composés organiques volatils (COV) les rendent adaptés à des applications telles que les garnitures de toit et les panneaux de portes en Inde. Ces adhésifs aident les équipementiers (OEM) à respecter la limite de formaldéhyde en cabine du Japon de 100 microgrammes par mètre cube (µg/m³) sans nécessiter d'investissements en lampes ultraviolettes (UV). Le marché des adhésifs VAE/EVA devrait se développer de manière significative, soutenu par une augmentation de la capacité de production régionale des fournisseurs nationaux.

Par Technologie : Les Systèmes Réactifs Maintiennent leur Position, les Thermofusibles Progressent

Les systèmes réactifs mono- et bicomposants devraient conserver une part de revenus de 27,16 % en 2025, grâce à leur capacité à délivrer une résistance au cisaillement par recouvrement supérieure ou égale à 15 mégapascals (MPa) sur une plage de température de -40 °C à +120 °C. Sika a signalé une forte demande pour ces systèmes sur les plateformes automobiles mondiales et régionales en Asie.

Les adhésifs thermofusibles devraient croître à un TCAC de 8,53 % jusqu'en 2031, marquant la croissance la plus rapide parmi toutes les technologies. Leur capacité à atteindre une résistance à la manipulation en 15 secondes les rend adaptés aux lignes de production à haute diversité dans des pays comme la Thaïlande et la Malaisie. Le marché des adhésifs thermofusibles devrait se développer à mesure que les alternatives à base de solvant sont progressivement abandonnées en raison de réglementations COV plus strictes. Les adhésifs durcissables aux UV restent une option premium, principalement utilisés dans l'assemblage de pare-brise et de toits panoramiques, où les contraintes de visibilité directe de la lampe limitent une adoption plus large.

Analyse Géographique

La Chine a représenté 53,66 % des revenus régionaux en 2025, portée par la production de plus de 25 millions de véhicules particuliers et l'adoption précoce de conceptions multi-matériaux influencées par les réglementations d'émissions China VI B. Sika a étendu ses opérations avec de nouvelles usines à Xi'an et Suzhou ; cependant, un secteur immobilier atone a entraîné une baisse de 5,2 % de ses ventes chinoises en monnaie locale en 2025. Malgré cela, les projets d'équipementiers chinois sortants d'une valeur de 19 milliards CHF (24,05 milliards USD) ont accru la demande à l'exportation d'adhésifs répondant aux spécifications mondiales.

Le Japon et la Corée du Sud se concentrent sur les chimies durcissables aux UV et biosourcées, bien que des limites strictes de COV aient augmenté les dépenses d'investissement pour les fournisseurs de rang deux. L'expansion époxy de DIC soutenue par une subvention de 3 milliards JPY (0,01 milliard USD), dont l'achèvement est prévu d'ici 2029, devrait renforcer la sécurité d'approvisionnement et stimuler les exportations technologiques vers les pays de l'ASEAN. Hyundai et Kia ont adopté des thermofusibles réactifs pour les plateformes mondiales afin de respecter les objectifs volontaires d'efficacité énergétique alignés sur les normes CAFE de la Chine.

L'Indonésie mène la croissance régionale avec un TCAC de 6,72 %, soutenue par une augmentation de 230 % en glissement annuel des ventes de VEB au premier trimestre 2024. Sika a doublé la capacité de son usine de Bekasi en 2024 et lancé des essais d'adhésifs en phase aqueuse dans ses installations de Java. L'Inde suit avec une croissance annuelle constante de la demande d'adhésifs de 8 à 10 %, illustrée par l'installation de Pidilite au Pendjab d'une valeur de 36 millions USD, visant une capacité de 200 000 tonnes d'ici 2027. Le rebond de 20,65 % des ventes de voitures particulières en Thaïlande en novembre 2025 et les lignes de production thermofusibles à haut débit de la Malaisie soulignent davantage le potentiel de croissance dans la région ASEAN.

Paysage Concurrentiel

Le marché des adhésifs et mastics automobiles en Asie-Pacifique est modérément fragmenté. Cinq grandes entreprises mondiales, Henkel AG & Co. KGaA, Sika AG, H.B. Fuller Company, 3M et Dow, représentent environ 55 à 60 % des spécifications des équipementiers (OEM) de rang un sur le Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique. L'initiative « Fast Forward » de Sika prévoit de fermer plusieurs petites usines chinoises d'ici 2027, visant des économies annuelles de 150 à 200 millions CHF (189,94 à 253,25 millions USD), reflétant les pressions sur les coûts même pour les acteurs établis. L'acquisition par Arkema de la ligne d'adhésifs de laminage pour emballages souples de Dow pour 150 millions USD a ajouté des actifs sans solvant et biosourcés, qui devraient générer 30 millions USD de résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) en cinq ans.

H.B. Fuller Company a élargi sa présence sur le marché avec l'acquisition de ND Industries en 2024, se positionnant pour répondre à la demande croissante de solutions hybrides fixation-adhésif dans les applications intérieures sensibles aux coûts. Des concurrents régionaux tels que Pidilite, DIC et Shanghai Huitian gagnent du terrain dans les segments du marché secondaire et de rang deux en développant des produits à faible énergie de surface et conformes aux Composés Organiques Volatils (COV) adaptés aux exigences réglementaires locales. La mousse de polyuréthane SHOKLESS de Huntsman pour les batteries de Véhicules Électriques (VE) et l'ouverture de son centre d'innovation de 11 000 m² en 2024 soulignent les investissements significatifs en Recherche et Développement (R&D) nécessaires pour concurrencer dans les segments de mobilité électrique à haute marge. Des opportunités de croissance subsistent dans des domaines tels que les adhésifs décollables pour le recyclage et les solutions de collage sans apprêt pour le polypropylène et la fibre de carbone.

Leaders du Secteur des Adhésifs et Mastics Automobiles en Asie-Pacifique

3M

Henkel AG & Co. KGaA

Sika AG

Dow

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Henkel AG & Co. KGaA a introduit Loctite MS 9650, un adhésif à polymère modifié silyle sans isocyanate, conçu pour le collage de multiples substrats dans la production automobile. Ce produit cible la demande croissante d'adhésifs et de mastics dans le secteur automobile en Asie-Pacifique, notamment en Inde et en Asie du Sud-Est.

- Juin 2025 : Sika AG a modernisé son usine de Suzhou pour se concentrer sur les technologies de polyuréthane haute viscosité pour le collage et l'étanchéification avancés, en privilégiant l'approvisionnement local pour local. Ce développement s'aligne sur la demande croissante d'adhésifs et de mastics automobiles dans la région Asie-Pacifique.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics Automobiles en Asie-Pacifique

Les adhésifs et mastics automobiles sont des composés chimiques utilisés pour coller des composants, combler des jeux et étanchéifier des joints dans les véhicules. Ils constituent une alternative aux fixations mécaniques, contribuant à la réduction du poids, à l'amélioration de l'intégrité structurelle et au renforcement de la durabilité. Ces composés préviennent les fuites, réduisent le bruit et les vibrations (Bruit, Vibrations et Dureté - NVH), et assurent une distribution efficace des contraintes, ce qui est essentiel pour l'assemblage des véhicules modernes légers et électriques.

Le marché des adhésifs et mastics automobiles en Asie-Pacifique est segmenté par résine, technologie et géographie. Par résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en thermofusible, réactif, mastics, à base de solvant, adhésifs durcissables aux UV et à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics automobiles dans 9 pays de la région. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| Mastics |

| À base de solvant |

| Adhésifs Durcissables aux UV |

| À base d'eau |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | Thermofusible |

| Réactif | |

| Mastics | |

| À base de solvant | |

| Adhésifs Durcissables aux UV | |

| À base d'eau | |

| Par Géographie | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur Utilisateur Final - Dans le secteur automobile, les applications d'adhésifs et de mastics pour les équipementiers (OEM) et le marché secondaire sont toutes deux prises en compte dans le périmètre.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur automobile sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles, adhésifs durcissables aux UV et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui annule l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement