Taille et parts du marché des lubrifiants automobiles en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

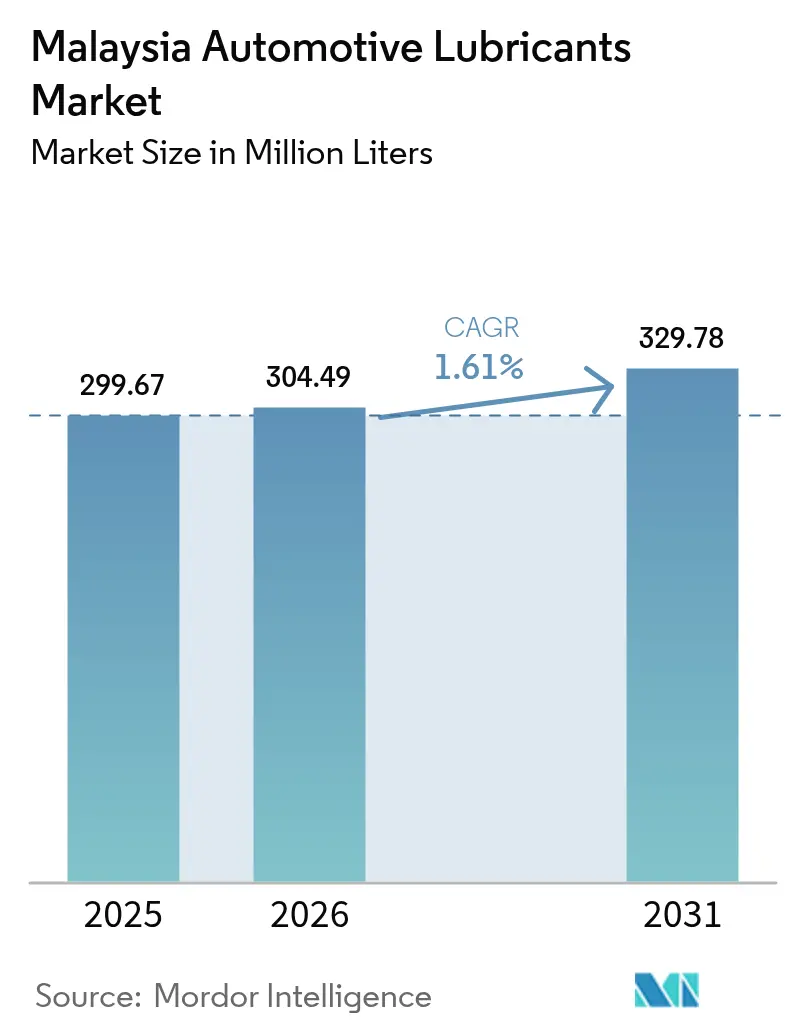

| Taille du marché de l'année de base (2025) | 299.67 Millions de litres |

| Volume du Marché (2026) | 304.49 Millions de litres |

| Volume du Marché (2031) | 329.78 Millions de litres |

| Taux de croissance (2026 - 2031) | 1.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Malaisie par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Malaisie devrait croître de 299,67 millions de litres en 2025 à 304,49 millions de litres en 2026 et devrait atteindre 329,78 millions de litres d'ici 2031, à un TCAC de 1,61 % sur la période 2026-2031. Le secteur évolue d'une croissance purement volumique vers des produits premium à plus haute valeur ajoutée, alors que des certifications plus strictes, des investissements domestiques dans les huiles de base et des réformes des subventions aux carburants reconfigurent les préférences des acheteurs. Les remplacements d'huile moteur continuent de stimuler la demande à mesure que le parc automobile s'élargit, tandis que les transmissions automatiques et les lubrifiants synthétiques à faible viscosité gagnent en dynamisme au fur et à mesure que les groupes motopropulseurs modernes se généralisent. Les flottes commerciales augmentent la consommation de lubrifiants à mesure que l'expansion logistique de la Malaisie accroît le kilométrage moyen, tandis que les chaînes de vidange rapide organisées élèvent les exigences de qualité des produits. L'intensité concurrentielle reste modérée, les multinationales de premier plan et PETRONAS tirant parti de leurs capacités de conformité, de leur réseau de distribution et de leur approvisionnement domestique en Groupe III pour défendre leurs parts de marché, même si les petits mélangeurs font face à des contraintes liées aux certifications.

Principaux enseignements du rapport

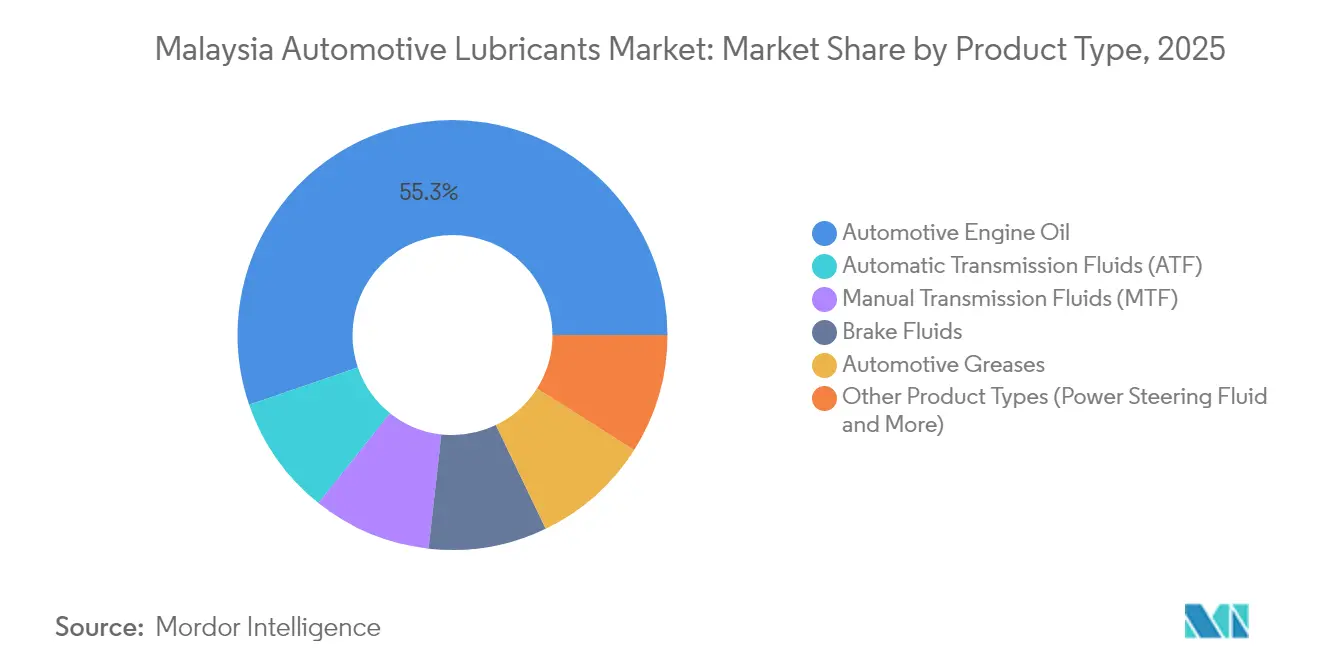

- Par type de produit, les huiles moteur automobiles ont dominé avec 55,26 % des parts du marché des lubrifiants automobiles en Malaisie en 2025. Les fluides de transmission automatique (ATF) devraient se développer à un TCAC de 1,82 % d'ici 2031.

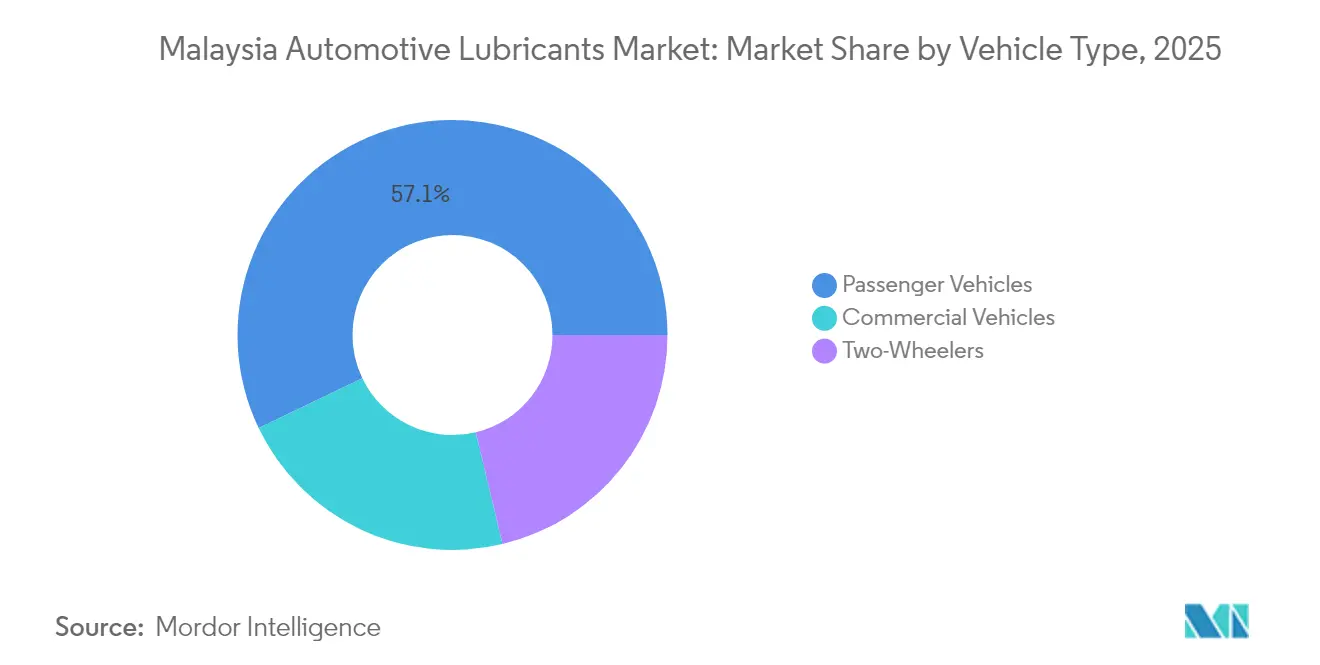

- Par type de véhicule, les véhicules particuliers ont capté 57,12 % des parts du marché des lubrifiants automobiles en Malaisie en 2025. Les véhicules commerciaux devraient afficher la croissance la plus rapide avec un TCAC de 1,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Malaisie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance du parc automobile et motorisation élevée | +0.3% | National, concentré dans la vallée de Klang et Johor | Moyen terme (2-4 ans) |

| Développement des chaînes de vidange rapide et des centres de services agréés par les constructeurs automobiles | +0.2% | Centres urbains, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Passage aux lubrifiants synthétiques à faible viscosité après la réforme des subventions au diesel | +0.3% | National, régions à forte densité de flottes en tête de l'adoption | Moyen terme (2-4 ans) |

| Arrêté de certification obligatoire des huiles moteur freinant la contrefaçon | +0.3% | Application nationale, zones rurales les plus touchées | Court terme (≤ 2 ans) |

| R&D en bio-lubrifiants à base d'huile de palme renforçant les matières premières domestiques | +0.2% | Péninsule malaisienne, régions de plantation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc automobile et motorisation élevée

Les immatriculations de véhicules ont atteint 202 245 unités entre janvier et mars 2024, en hausse de 5 % d'une année sur l'autre, confirmant un lien solide entre la taille du parc et la consommation de lubrifiants. Les véhicules récents entrent dans le cycle d'entretien en nécessitant des huiles synthétiques premium, tandis que les véhicules vieillissants augmentent la demande de remplacement. Les centres urbains secondaires, tels que Johor Bahru et Penang, connaissent une densité croissante, ouvrant des espaces pour des formats de service organisés qui promeuvent les produits certifiés. Les volumes d'assemblage nationaux — 210 431 unités au cours de la même période — soutiennent également les premières fournitures d'usine pour les équipementiers ainsi que les ventes sur le marché de l'après-vente. À mesure que l'âge moyen des véhicules augmente, le respect des entretiens programmés devient plus critique, stimulant un renouvellement soutenu des lubrifiants.

Développement des chaînes de vidange rapide et des centres de services agréés par les constructeurs automobiles

PETRONAS AutoExpert a annoncé 100 points de vente à l'échelle nationale, utilisant des services standardisés pour garantir la qualité des lubrifiants et renforcer la fidélité à la marque[1]PETRONAS, "Expansion de la franchise AutoExpert," petronas.com. Les partenariats avec des détaillants numériques permettent un déploiement rapide sur le marché et l'accès à des bases de clientèle établies. Les initiatives des constructeurs automobiles telles que Drivecare de Sime Darby Motors illustrent l'intention des constructeurs de s'approprier le parcours d'entretien et de capter des ventes de fluides à haute marge. Les formats en chaîne utilisent un approvisionnement centralisé et une formation des techniciens pour surpasser les ateliers indépendants en termes de rapport qualité-prix. La tendance soutient la premiumisation, car la conformité aux garanties favorise les lubrifiants aux spécifications exactes par rapport aux grades minéraux génériques.

Passage aux lubrifiants synthétiques à faible viscosité après la réforme des subventions au diesel

La suppression des subventions au diesel en juin 2024 a entraîné une hausse des prix à la pompe de 56 %, contraignant les opérateurs de flottes à optimiser leurs coûts totaux. La demande de lubrifiants synthétiques 0W-20 et 5W-30 offrant des gains en économie de carburant a fortement augmenté, soutenue par le PETRONAS Syntium X en juillet 2024. La production nationale d'huile de base Groupe III ETRO+ permet aux mélangeurs locaux de fournir ces grades de manière compétitive, en remplacement des importations. Les intervalles de vidange prolongés réduisent la fréquence des changements d'huile annuels, mais augmentent la valeur par litre, faisant évoluer le mix de revenus vers des UGS à plus haute marge. Les nouvelles spécifications API SP et ILSAC GF-6 renforcent cette évolution, car les huiles minérales ne peuvent pas satisfaire les seuils de performance de manière économique.

Arrêté de certification obligatoire des huiles moteur freinant la contrefaçon

L'arrêté sur les indications commerciales, appliqué à partir d'octobre 2025, exige la certification SIRIM QAS et un marquage inviolable sur chaque emballage d'huile moteur. Les amendes atteignent 200 000 MYR par infraction d'entreprise, incitant les distributeurs à auditer leurs stocks. Depuis 2019, les autorités ont saisi pour 1,1 million de MYR de produits contrefaits, plus récemment lors d'une opération impliquant 13 suspects en avril 2025. Les coûts de conformité favorisent les grandes marques qui disposent de laboratoires d'essais et de chaînes d'approvisionnement traçables. La sensibilisation des consommateurs par la FOMCA encourage les acheteurs au détail à opter pour des étiquettes certifiées, consolidant ainsi les volumes du marché via le circuit formel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante des VHE/VEB comprimant les volumes d'huile moteur | -0.3% | Centres urbains, adoption par les flottes gouvernementales en tête | Long terme (≥ 4 ans) |

| Allongement des intervalles de vidange motivé par les coûts après les coupes dans les subventions aux carburants | -0.2% | National, flottes commerciales les plus touchées | Moyen terme (2-4 ans) |

| Huiles grises/illicites érodant les positions des acteurs de marque | -0.1% | Zones rurales, circuits des ateliers indépendants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des VHE/VEB comprimant les volumes d'huile moteur

Les véhicules électriques et hybrides représentaient environ 2 à 3 % des ventes de 2024, mais les objectifs politiques de 15 % d'ici 2030 réduiront la demande de lubrifiants pour moteurs à combustion interne. Les dotations fédérales totalisant 2,4 milliards de MYR soutiennent les corridors de recharge et les incitations à l'assemblage local. Les fournisseurs répondent en introduisant des fluides de gestion thermique pour véhicules électriques, comme en témoigne la gamme de liquides de frein et de liquides de refroidissement d'UMW Grantt lancée en juillet 2024. Bien que ces nouveaux produits aient une valeur unitaire plus élevée, ils ne peuvent pas compenser entièrement le recul des huiles moteur à fort volume. L'électrification des flottes, en particulier dans la logistique du dernier kilomètre, accentue la pression à la baisse, car le kilométrage élevé amplifie la perte de demande.

Allongement des intervalles de vidange motivé par les coûts après les coupes dans les subventions aux carburants

Les opérateurs commerciaux ont subi une hausse immédiate des coûts d'exploitation lorsque les prix du diesel ont atteint 3,35 MYR par litre en juin 2024. Beaucoup ont adopté des huiles synthétiques permettant des intervalles prolongés, allongeant le kilométrage par vidange de 30 à 40 %. En contrepartie, les synthétiques augmentent le chiffre d'affaires par litre, mais le volume global de litres par véhicule diminue, ralentissant la croissance volumique. Les fabricants de lubrifiants font face simultanément à la hausse des coûts des additifs et des emballages, comprimant leurs marges. Pour compenser, ils proposent des services d'analyse prédictive des intervalles de vidange optimaux, préservant la valeur par les données plutôt que par le nombre de litres vendus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le segment des huiles moteur fait face à une montée en gamme

L'huile moteur a conservé une part de 55,26 % du marché malaisien des lubrifiants automobiles en 2025, les moteurs à combustion interne dominant toujours le parc automobile national. Les règles de certification applicables en 2025 érigent des barrières pour les importations parallèles, aidant les fournisseurs établis à défendre leurs volumes. Néanmoins, la croissance ralentit à mesure que la catégorie arrive à maturité, incitant les producteurs à se tourner vers des lubrifiants synthétiques à valeur ajoutée. Les fluides de transmission automatique, en revanche, devraient se développer à un TCAC de 1,82 % à mesure que les boîtes de vitesses à plusieurs rapports se généralisent dans les berlines particulières et les pick-ups. Les raffineries locales de Groupe II de Pentas Flora, en réduisant les coûts et en bouclant la boucle des matières premières, permettent des formulations d'ATF premium compétitives.

Les mélangeurs domestiques utilisent la technologie de transfert de Formule 1 pour produire des lubrifiants synthétiques stables au cisaillement, adaptés aux cycles de conduite urbaine avec arrêts fréquents. Les fluides de transmission manuelle et les liquides de frein maintiennent une demande de remplacement stable, mais ne bénéficient pas d'une hausse volumique, car les transmissions manuelles sont en déclin structurel. Les segments de spécialité — fluides de direction assistée, graisses et huiles hydrauliques — progressent à partir d'une base plus faible, portés par l'électrification des véhicules qui nécessite des fluides de refroidissement et diélectriques dédiés. Sur la période de prévision, la premiumisation fait croître le prix de vente moyen plus vite que les volumes en litres, de sorte que les améliorations du mix produit deviennent le principal moteur de revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : les flottes commerciales donnent le ton de la croissance

Les voitures particulières ont consommé 57,12 % des volumes de lubrifiants en 2025, portées par la prédominance de la possession privée ; cependant, leur expansion ralentit à mesure que la congestion urbaine et les alternatives de mobilité en tant que service gagnent en importance. Les moteurs suralimentés à cylindrée réduite nécessitent des lubrifiants synthétiques à faible teneur en cendres sulfatées, en phosphore et en soufre (Low-SAPS) conformes à la norme API SP, renforçant la dynamique vers les formulations premium. Les véhicules commerciaux offrent la plus forte impulsion, avec des volumes progressant à un TCAC de 1,88 %, grâce à l'intensification de la logistique du commerce électronique et au fret de l'autoroute pan-Bornéo. Les gestionnaires de flottes mettent l'accent sur le coût total de possession, adoptant des lubrifiants synthétiques 10W-40 dans les moteurs diesel lourds pour allonger les intervalles de vidange de 20 000 km à 40 000 km, ce qui soutient la part de marché des lubrifiants automobiles malaisiens pour les synthétiques dans ce segment.

Les fourgonnettes légères et les pick-ups comblent le fossé entre les besoins privés et les besoins de fret, générant une demande de produits mixtes qui reflète les spécifications des voitures particulières mais fait face à des cycles d'utilisation plus exigeants. Les lubrifiants pour motos demeurent une niche résiliente, liée à la croissance de la livraison de repas et à la mobilité rurale. PETRONAS propose des huiles 4T pour climat tropical conçues pour les températures ambiantes élevées et l'humidité, défendant ses parts face aux marques d'équipementiers japonais. Dans la perspective future, la transformation des flottes commerciales l'emporte sur le frein de l'électrification des voitures particulières, soutenant la croissance globale du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Péninsule malaisienne représente l'essentiel de la consommation en raison de la densité de la possession de véhicules, du regroupement industriel et de la connectivité autoroutière, qui sous-tendent des intervalles de service rapides. La vallée de Klang est en tête de la demande régionale, abritant les principaux sites d'assemblage et représentant environ un tiers des véhicules immatriculés. Johor se classe en deuxième position ; son fret transfrontalier avec Singapour, ainsi qu'un nouveau centre logistique Mercedes-Benz annoncé en novembre 2024, stimulent la consommation de lubrifiants. Les États du nord, Penang et Kedah, ajoutent des volumes stables grâce à la production de composants et à des autoroutes très fréquentées.

La Malaisie orientale (Sabah et Sarawak) est en retard en termes de volumes absolus, mais enregistre une croissance supérieure à la moyenne à mesure que les dépenses d'infrastructure ouvrent de nouveaux corridors de transport. PETRONAS vise une croissance des ventes de 20 % en élargissant la couverture des distributeurs et en proposant des lubrifiants synthétiques conditionnés adaptés aux longs trajets où les points de service sont rares. Les industries de ressources telles que les plantations d'huile de palme et le gaz offshore utilisent des équipements lourds consommant de grandes quantités d'huiles moteur diesel et de fluides hydrauliques, complétant la demande routière.

Les districts ruraux luttent contre les importations contrefaites, ce qui pousse les autorités de réglementation à intensifier les contrôles routiers et les audits des détaillants dans le cadre de l'arrêté sur les indications commerciales. Les chaînes d'approvisionnement certifiées s'étendent au-delà des villes via la franchisation de la vidange rapide, qui garantit des tarifs cohérents et un service conforme aux garanties. Les chaînes organisées expérimentent également des unités mobiles qui entretiennent les machines agricoles, débouchant sur de nouvelles sources de revenus. Sur l'horizon de prévision, la parité régionale se réduit à mesure que les améliorations des infrastructures et le renforcement de l'application réglementaire stimulent la pénétration des circuits organisés sur les marchés insuffisamment desservis.

Paysage réglementaire

La Malaisie a renforcé la surveillance des huiles moteur automobiles par le biais du Trade Descriptions (Certification and Marking of Engine Oil for Motor Vehicles) Order 2024, appliqué par le ministère du Commerce intérieur et du Coût de la vie (KPDN). L'application a commencé le 7 avril 2025, exigeant que les huiles moteur vendues dans le pays portent un certificat d'authenticité SIRIM QAS International et le label SIRIM Genuine Product, avec des pénalités pouvant atteindre 200 000 MYR par infraction commise par une entreprise. Cela accroît les exigences de conformité et de traçabilité pour les importateurs, distributeurs et détaillants.

L'alignement des performances des produits est soutenu par des normes nationales telles que la MS 376:2024 (Huiles moteur, spécification, troisième révision), accompagnées de normes de méthodes d'essai complémentaires (par exemple MS 2031:2006 et MS 2035:2006). Sur le plan commercial et fiscal, les importations de lubrifiants et les packages d'additifs relèvent des droits de douane et de l'administration de la taxe sur les ventes et les services par le Royal Malaysian Customs Department. Le cadre du Licensed Manufacturing Warehouse en vertu du Customs Act 1967 est utilisé par les opérateurs orientés vers l'exportation pour gérer leur exposition aux droits sur les matières premières importées.

Analyse de la chaîne de valeur

La chaîne de valeur des lubrifiants automobiles en Malaisie commence par l'approvisionnement en huiles de base et additifs, suivi du mélange et de l'emballage local, puis de la distribution multicanal vers les réseaux de service des constructeurs (OEM) et le marché de la rechange. PETRONAS Lubricants International ancre la partie amont grâce à l'accès à l'approvisionnement des raffineries nationales (y compris les flux liés à Melaka et Kerteh), soutenant la disponibilité de bases stocks de performance supérieure pour les formulations synthétiques et à faible viscosité demandées par les groupes motopropulseurs plus récents.

En aval, des distributeurs multinationaux tels que Shell et ExxonMobil s'appuient sur des réseaux de vente au détail et de stations-service de marque, tandis que les mélangeurs et distributeurs locaux (par exemple Feoso Oil (Malaysia), Enerlube Group et JP Lubricant Group) approvisionnent les ateliers, les comptes de flottes et les programmes de marque privée ou alignés sur les OEM depuis des pôles industriels tels que Port Klang et Johor. Les dynamiques de canal favorisent de plus en plus les formats organisés tels que les réseaux de vidange rapide et les franchises (par exemple PETRONAS AutoExpert). Parallèlement, les exigences de certification et d'étiquetage SIRIM du Trade Descriptions Order formalisent le flux d'huiles moteur emballées et augmentent les coûts de conformité pour les petits acteurs et ceux du marché informel.

Paysage concurrentiel

Le marché des lubrifiants automobiles en Malaisie présente une concentration modérée. La pression sur les marges due à l'inflation des additifs et aux goulots d'étranglement du fret maritime entraîne une diversification vers les services. PETRONAS propose des plateformes d'analyse des fluides qui prédisent les intervalles de vidange, générant des revenus d'abonnement. Shell s'associe à des fournisseurs de télématique pour les flottes, intégrant l'état des lubrifiants dans les tableaux de bord de santé des véhicules. La durabilité différencie également l'huile de base Groupe II rerafffinée de Pentas Flora, qui séduit les flottes sensibles aux critères ESG, tandis que sa R&D en esters de palme positionne la Malaisie comme source de matières premières renouvelables.

Leaders du secteur des lubrifiants automobiles en Malaisie

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

PETRONAS Lubricants International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La formalisation induite par la certification crée un espace pour les fournisseurs capables d'opérationnaliser la préparation aux audits SIRIM QAS, l'emballage inviolable et la gouvernance des stocks à travers des points de vente et d'ateliers fragmentés. Avec l'application du Trade Descriptions Order à partir du 7 avril 2025, et la norme MS 376:2024 fournissant un ancrage de spécification nationale actualisé, les marques disposant d'une infrastructure de conformité établie peuvent se développer dans les villes secondaires et les couloirs ruraux où les huiles contrefaites et grises ont historiquement été plus répandues.

Les opportunités de produits et de canaux sont également liées au passage vers des normes de performance plus récentes et des synthétiques premium vendus via des formats de service organisés. L'introduction en juin 2026 par PETRONAS Lubricants International d'une gamme PETRONAS Syntium actualisée alignée sur API SQ et ILSAC GF-7 soutient la demande pour des formulations axées sur l'économie de carburant et la protection. Les feuilles de route industrielles gouvernementales (NAP 2020 et NIMP 2030) maintiennent l'attention sur les chaînes d'approvisionnement automobiles à plus forte valeur et les technologies de véhicules de nouvelle génération. Par ailleurs, l'accord de mai 2026 pour l'acquisition par ENEOS des activités de commercialisation des carburants et lubrifiants en aval de Chevron en Malaisie (y compris le réseau Caltex) laisse présager une reconfiguration des canaux pouvant conduire à un nouvel accès aux comptes, à une rationalisation des distributeurs et à des programmes de relance de portefeuille pour les lubrifiants au sein des réseaux de vente au détail établis.

Développements récents du secteur

- Juin 2026 : PETRONAS Lubricants International a introduit une gamme PETRONAS Syntium de nouvelle génération en Malaisie, alignée sur les normes API SQ et ILSAC GF-7. Cette mise à niveau renforce le positionnement premium à faible viscosité alors que les flottes et les automobilistes se concentrent sur l'efficacité énergétique et la durabilité, relevant la référence pour les produits de marque concurrents dans les ateliers et les formats de vidange rapide.

- Mai 2026 : ENEOS a annoncé un accord pour acquérir les activités de commercialisation des carburants et lubrifiants en aval de Chevron Corporation en Malaisie, y compris le réseau de vente au détail de marque Caltex, dans le cadre d'un accord plus large de 2,17 milliards USD pour l'Asie-Pacifique, avec une finalisation ciblée en 2027 sous réserve d'approbations. La transaction remodèle la propriété d'une plateforme majeure de mise sur le marché des lubrifiants et peut déclencher des changements de portefeuille, de tarification et de distribution dans l'ensemble du canal de vente au détail organisé.

- Juin 2024 : la Malaisie a supprimé les subventions au diesel, faisant grimper fortement les prix à la pompe et poussant les opérateurs commerciaux à privilégier les mesures de coût total de possession. Ce changement a accéléré l'adoption de synthétiques premium et l'optimisation des intervalles de vidange dans l'entretien des flottes, modifiant le mix volume-valeur des huiles moteur et fluides connexes à travers le pays.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché inclut les lubrifiants consommés en Malaisie pour l'entretien et l'exploitation des véhicules routiers, couvrant les principales lignes de produits lubrifiants automobiles utilisées dans les véhicules particuliers, les véhicules commerciaux et les deux-roues.

Exclusions du périmètre : les lubrifiants maritimes, aéronautiques, ferroviaires et pour équipements de construction ou d'exploitation minière hors route sont exclus, et les lubrifiants industriels non automobiles ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Huile moteur automobile

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Autres grades

- Fluides de transmission manuelle (MTF)

- Fluides de transmission automatique (ATF)

- Liquides de frein

- Graisses automobiles

- Autres types de produits (fluide de direction assistée, etc.)

- Huile moteur automobile

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Deux-roues

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'activité des véhicules en Malaisie et des signaux de demande en lubrifiants, puis par l'alignement de ces signaux sur les modèles d'utilisation des produits par type de véhicule. Nous utilisons principalement des sources publiques pour le bassin de demande et les conditions d'exploitation, telles que les statistiques de transport routier de Malaisie et les publications d'immatriculation de véhicules, les indicateurs de consommation et de prix de carburant publiés par les agences nationales, et les statistiques commerciales des douanes malaisiennes et de UN Comtrade pour les flux liés aux lubrifiants.

Pour maintenir des hypothèses réalistes, nous examinons également le contexte technique et réglementaire qui influence les intervalles de vidange et le mix de viscosité, tel que la documentation SAE et API et les documents publics des organismes de normalisation, puis nous vérifions les publications d'associations et la couverture de presse réputée sur les pratiques d'atelier et la pénétration des synthétiques. Les bases de données de brevets sont consultées pour comprendre l'orientation des formulations et des additifs, et un abonnement payant pour les données financières et les actualités des entreprises est utilisé pour appuyer le criblage des acteurs et vérifier la cohérence des récits de tarification. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et jeux de données publics sont examinés lors de la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses documentaires qui influencent le plus souvent les chiffres, notamment l'intervalle de vidange moyen, les marges de canal, et la répartition entre grades minéraux, semi-synthétiques et synthétiques. Nous interrogeons et sondons un ensemble de mélangeurs et distributeurs de lubrifiants, d'exploitants d'ateliers et de chaînes de service, de décideurs en entretien de flottes et de spécialistes du secteur, puis nous revérifions les différences à travers la Malaisie en fonction de l'intensité d'utilisation et du mix de véhicules.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directeurs (CXOs) : 14 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 18 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement est d'abord construit à partir du bassin de demande. Nous traduisons le parc de véhicules et l'utilisation annuelle en consommation de lubrifiants en appliquant des tailles de carter typiques, des intervalles de vidange, et un mix de produits par catégorie de véhicule. Comme le marché est couramment discuté en litres, le modèle démarre en volume puis convertit en valeur en utilisant des prix de vente moyens reflétant le mix de grades et les répartitions de canaux, qui sont ensuite vérifiés par rapport aux tendances des prix commerciaux et aux retours d'entretiens.

Pour maintenir le modèle ancré dans la réalité, nous utilisons une approche descendante et ascendante. Le volet descendant reconstruit la consommation à partir du parc par type (particulier, commercial, deux-roues) et des facteurs d'utilisation des lubrifiants, tandis que le volet ascendant utilise des points de prix échantillonnés et des vérifications auprès des fournisseurs et des canaux pour s'assurer que les totaux ne s'écartent pas de ce que les ateliers et les flottes achètent réellement. Les principales entrées incluent la population de véhicules en circulation, les tendances de kilométrage annuel parcouru, le comportement d'intervalle de vidange d'huile, la part des produits synthétiques et semi-synthétiques, et la part de la demande passant par les ateliers par rapport aux packs de vente au détail. Là où la couverture est faible, comme dans les petites villes et les canaux informels, les lacunes sont traitées en appliquant des fourchettes prudentes puis en les affinant sur la base de confirmations répétées lors des entretiens.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios autour de variables qui déterminent séparément les litres et la tarification, puis combinées en une perspective de valeur. Les hypothèses sur la croissance du parc, l'intensité d'utilisation et le changement de grade sont mises à jour en fonction des attentes des experts concernant les dépenses d'entretien, les préférences liées aux émissions et l'évolution des canaux de service.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par recoupement avec des signaux indépendants, y compris l'utilisation implicite de lubrifiant par véhicule et la cohérence du prix par litre résultant avec la réalité du canal. Lorsque des valeurs aberrantes apparaissent, nous revoyons les hypothèses et recontactons certains répondants sélectionnés pour confirmer si l'écart est réel ou dû à une entrée de modélisation.

Avant validation finale, le modèle passe par des révisions internes en plusieurs étapes pour vérifier la logique de calcul, la cohérence des unités et les étapes de conversion. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique, des mouvements marqués des prix des huiles de base, ou des variations soudaines des ventes de véhicules. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché malaisien des lubrifiants automobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les lubrifiants automobiles en Malaisie varient souvent car différents auteurs choisissent différentes unités, couvertures de produits et logiques de tarification, puis appliquent ces choix à différentes années de base. Les différences proviennent également de la rapidité à laquelle les produits synthétiques sont supposés remplacer les grades minéraux, et de l'utilisation de prix commerciaux ou de prix de packs de vente au détail pour convertir les litres en dollars.

L'écart principal provient du fait que le périmètre est traité comme se limitant aux lubrifiants automobiles ou mélangé avec une demande de lubrifiants plus large. Dans cette approche, Mordor Intelligence limite le comptage à l'usage automobile routier et convertit le volume en valeur en utilisant des prix de vente moyens ajustés au mix de grades plutôt qu'un prix mixte unique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,30 milliard USD (2025) | |

| Éditeur de données sectorielles A | 0,30 milliard USD (2024) | Utilise une année de base différente et semble appliquer un prix moyen large par litre sans ajustement complet pour le mix de grades et les marges de canal en Malaisie, ce qui peut aplatir la valeur même lorsque la part des synthétiques augmente. |

| Cabinet de conseil régional B | 0,42 milliard USD (2025) | Inclut souvent une demande de lubrifiants adjacente (comme les lubrifiants hors route ou des catégories de lubrifiants plus larges) et peut supposer une tarification plus élevée des packs de vente au détail sur l'ensemble du marché, ce qui a tendance à élever l'estimation de valeur par rapport à une conversion automobile uniquement, pondérée par le mix. |

L'écart s'explique en grande partie par ce qui est comptabilisé dans l'usage automobile et la manière dont les litres sont convertis en dollars. En rattachant d'abord la consommation au parc et au comportement de service, puis en superposant une tarification réaliste par grade et par canal, l'approche reste traçable à des entrées qui peuvent être vérifiées et mises à jour au fil du temps.

Questions clés auxquelles répond le rapport

Quelle est la demande de lubrifiants automobiles en Malaisie en 2026 et quelles sont les perspectives d'ici 2031 ?

Le volume a atteint 304,49 millions de litres en 2026 et devrait augmenter jusqu'à 329,78 millions de litres d'ici 2031, soutenu par un TCAC de 1,61 %.

Quelle catégorie de produits détient la plus grande part de la consommation nationale de lubrifiants ?

Les remplacements d'huile moteur représentent 55,26 % des volumes de 2025, car le parc automobile est encore dominé par les moteurs à combustion interne.

Quel segment se développe le plus rapidement au cours des cinq prochaines années ?

Les fluides de transmission automatique affichent la dynamique quinquennale la plus forte, progressant à un TCAC de 1,82 % à mesure que les groupes motopropulseurs modernes gagnent des parts de marché.

Comment les réformes des subventions au diesel influencent-elles les achats de lubrifiants ?

La hausse de 56 % du prix du diesel en juin 2024 a poussé les flottes commerciales vers des lubrifiants synthétiques à faible viscosité qui prolongent les intervalles de vidange et améliorent l'économie de carburant.

Quel rôle jouent les règles de certification dans la stratégie des fournisseurs ?

Le mandat SIRIM QAS d'octobre 2025 renforce les barrières à l'entrée, favorisant les marques capables de financer des laboratoires d'essais, de sécuriser des systèmes de traçabilité et de déployer des emballages inviolables.

Dernière mise à jour de la page le: