Taille et part de marché des lubrifiants automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

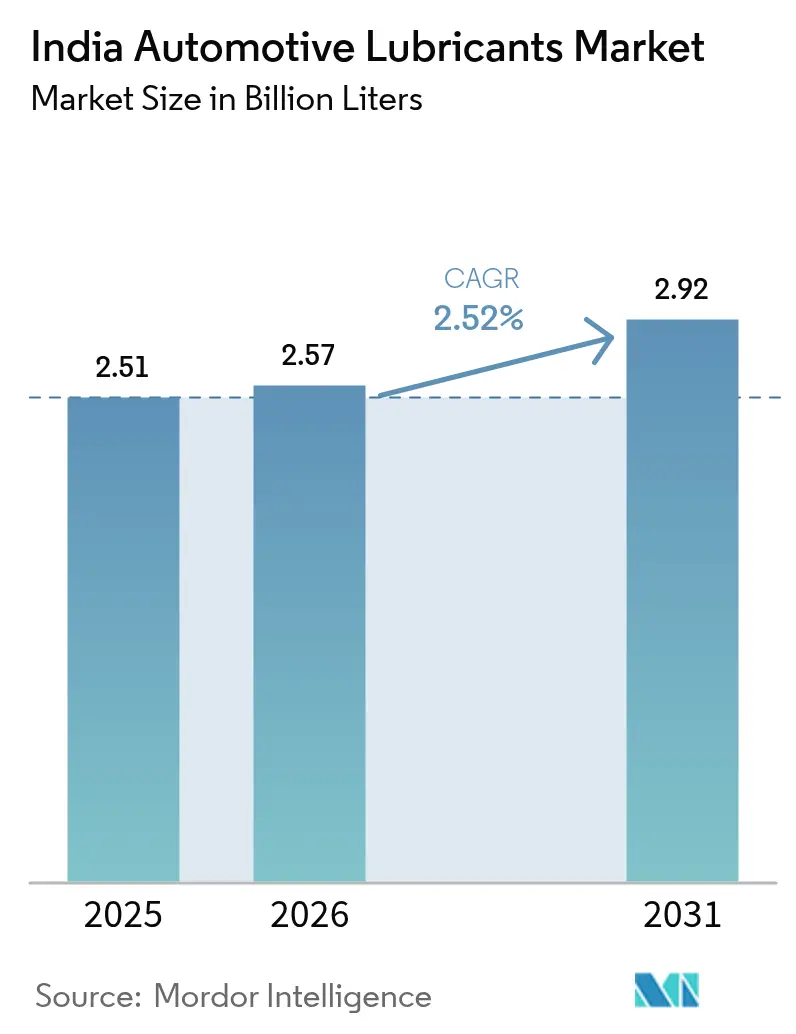

| Taille du marché de l'année de base (2025) | 2.51 Milliards de litres |

| Volume du Marché (2026) | 2.57 Milliards de litres |

| Volume du Marché (2031) | 2.92 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

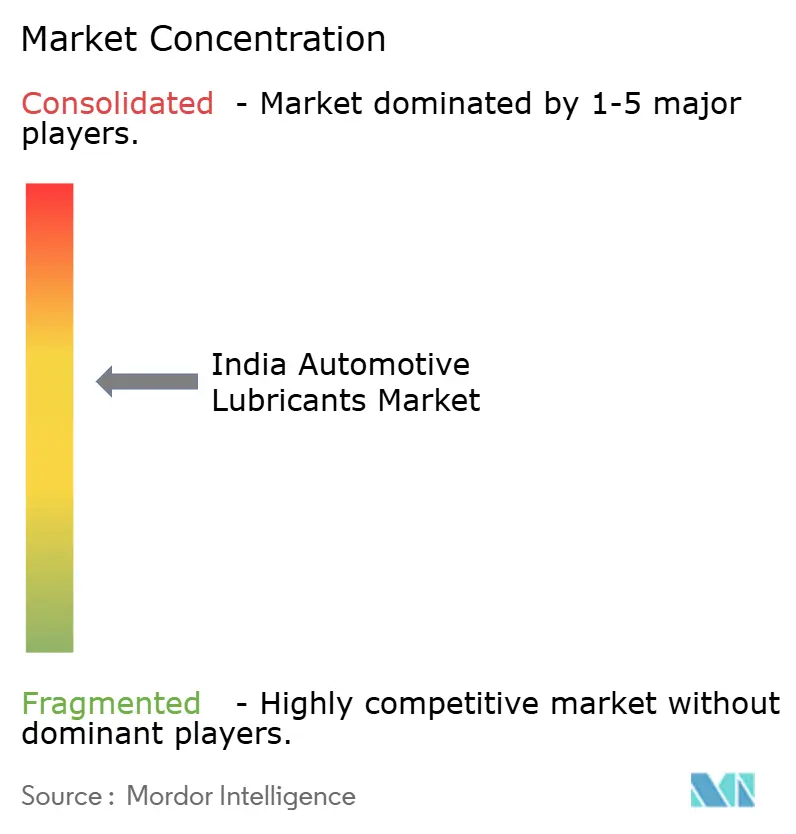

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Inde par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Inde a été évaluée à 2,51 milliards de litres en 2025 et devrait progresser de 2,57 milliards de litres en 2026 pour atteindre 2,92 milliards de litres d'ici 2031, à un CAGR de 2,52 % durant la période de prévision (2026-2031). La croissance continue du parc de véhicules, la premiumisation induite par les normes d'émission BS-VI et les partenariats de première monte avec les équipementiers (OEM) soutiennent la stabilité des volumes malgré l'accélération de l'électrification. Les formulations synthétiques se négocient à des prix de vente moyens plus élevés, tirant la valeur vers le haut même si les intervalles de vidange s'allongent. La concurrence du côté de l'offre s'intensifie à mesure que les grandes compagnies internationales développent leur capacité de mélange et que les compagnies pétrolières publiques de commercialisation (OMC) élargissent leur couverture rurale. La gestion des marges reste difficile car l'Inde importe la majeure partie de ses besoins en huiles de base, exposant les blenders à la volatilité des prix mondiaux et aux fluctuations des taux de change.

Principaux enseignements du rapport

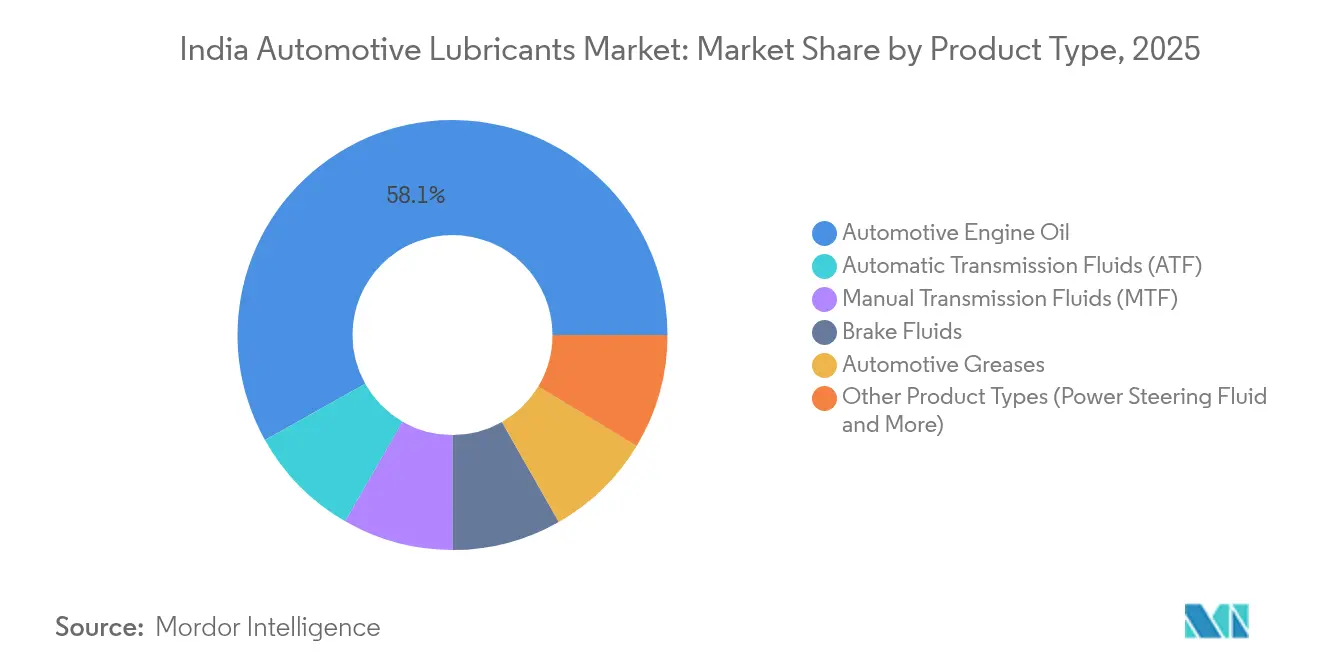

- Par type de produit, les huiles moteur automobiles ont dominé avec 58,12 % de la part de marché des lubrifiants automobiles en Inde en 2025. Les fluides de transmission automatique (ATF) devraient se développer à un CAGR de 2,63 % jusqu'en 2031.

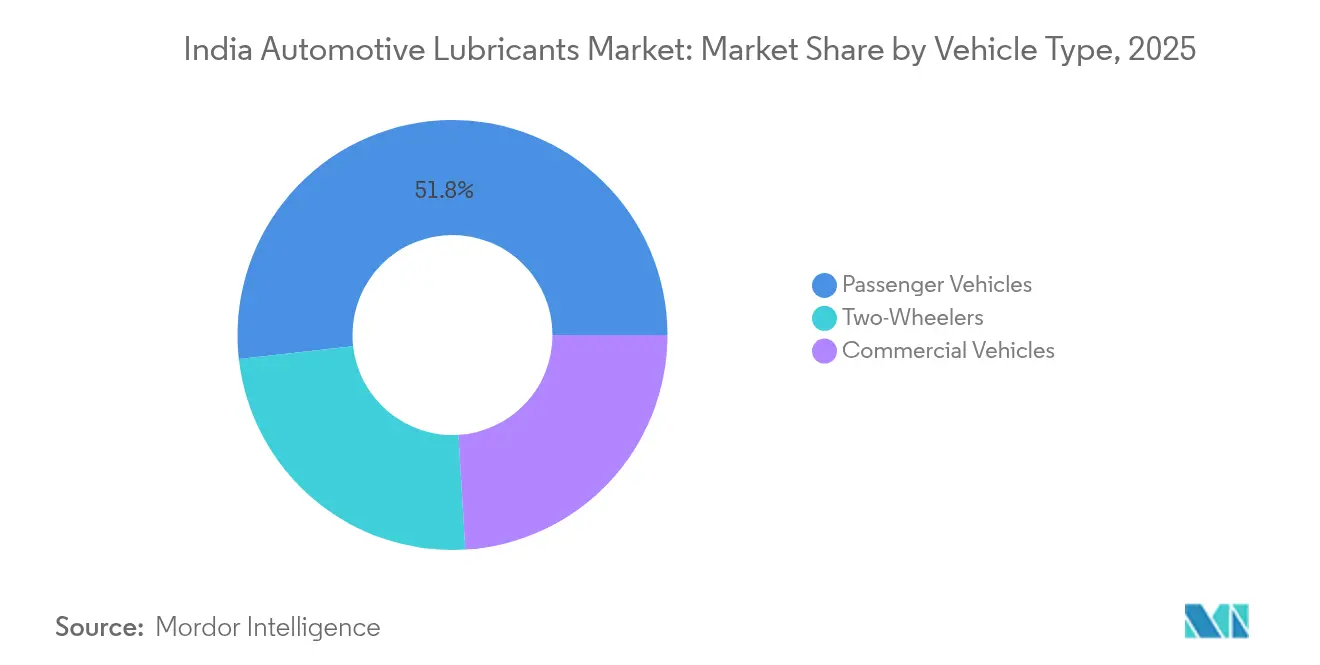

- Par type de véhicule, les véhicules de tourisme ont capté 51,78 % de la part de marché des lubrifiants automobiles en Inde en 2025. Les véhicules utilitaires devraient afficher la croissance la plus rapide, avec un CAGR de 2,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du parc de véhicules et des ventes de voitures particulières | +1.2% | Nationale, avec concentration dans les villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Hausse de la pénétration des deux-roues en Inde rurale | +0.8% | Inde rurale, en particulier les régions du Nord et de l'Est | Long terme (≥ 4 ans) |

| Transition vers les synthétiques hautes performances après la norme BS-VI | +0.9% | Nationale, avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Partenariats de première monte avec les OEM élargissant les volumes de lubrifiants | +0.6% | Pôles de fabrication : Chennai, Pune, Gurgaon, Aurangabad | Moyen terme (2-4 ans) |

| Développement des flottes de mobilité partagée générant un taux de renouvellement plus élevé | +0.4% | Métropoles et centres urbains de rang 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules et des ventes de voitures particulières

La production de voitures particulières a rebondi de 9,9 % en exercice 2024, alors que le PIB progressait de 8,2 % et que le sentiment des consommateurs se redressait[1]Banque mondiale, "Mise à jour sur le développement de l'Inde," worldbank.org. Les nouveaux modèles, en particulier les SUV compacts, stimulent la demande de première monte pour les synthétiques API SP, et des rapports puissance/poids plus élevés nécessitent des lubrifiants premium pour la stabilité thermique. Les volumes récurrents du marché de remplacement suivent, car le véhicule léger indien moyen parcourt 12 000 km par an, nécessitant encore deux à trois vidanges d'huile par an malgré l'allongement des intervalles de vidange. Les programmes de service en concession regroupent les lubrifiants de marque, améliorant la conformité aux grades recommandés par les OEM. En conséquence, le marché des lubrifiants automobiles en Inde bénéficie à la fois des premières charges en usine et des cycles de demande soutenus en atelier.

Hausse de la pénétration des deux-roues en Inde rurale

La hausse des revenus ruraux et l'amélioration de la connectivité routière, facilitées par le Pradhan Mantri Gram Sadak Yojana, continuent de stimuler la possession de deux-roues, les motos et scooters servant de principal moyen de mobilité. Les intervalles fréquents de vidange de 3 000 à 4 000 km génèrent une demande récurrente de lubrifiants. La pénétration reste la plus élevée pour les modèles de 100-125 cm³, dont beaucoup utilisent encore des huiles minérales ou semi-synthétiques, préservant les volumes même si les consommateurs urbains se tournent vers les variantes électriques. Les leaders du marché Hero MotoCorp et Honda maintiennent des programmes de proximité par l'intermédiaire de mécaniciens de village, permettant aux fabricants de lubrifiants de marque d'approfondir la distribution rurale. Le segment des deux-roues ancre donc la résilience des volumes pour le marché des lubrifiants automobiles en Inde dans les zones géographiques à revenus plus faibles.

Transition vers les synthétiques hautes performances après la norme BS-VI

Les normes BS-VI ont réduit la teneur en soufre du diesel à moins de 10 ppm et resserré les limites d'émissions de NOx, orientant les spécifications des OEM vers des huiles synthétiques à faible teneur en cendres sulfatées, phosphore et soufre (low-SAPs) et à indice de viscosité élevé (high-VI). Des études en laboratoire montrent que les additifs hydrocarbonés multifonctionnels réduisent les frottements de 55 % et améliorent le rendement thermique au frein de 15,2 %, validant le passage aux lubrifiants API SP et ILSAC GF-6. Les formulations synthétiques se négocient avec une prime de prix de 25 à 35 %, mais permettent des intervalles de vidange plus longs — jusqu'à 15 000 km pour les voitures premium — améliorant le coût total de possession. À mesure que la sensibilisation des consommateurs à la durabilité des moteurs augmente, la pénétration des huiles moteur entièrement synthétiques pour voitures particulières progresse dans les métropoles et s'étend progressivement aux villes de rang 2, tirant la valeur vers le haut sur l'ensemble du marché des lubrifiants automobiles en Inde.

Partenariats de première monte avec les OEM élargissant les volumes de lubrifiants

Les constructeurs automobiles désignent de plus en plus des partenaires lubrifiants exclusifs pour garantir la sécurité de la chaîne d'approvisionnement et obtenir des avantages de co-branding. Savita Oil Technologies, par exemple, vise à capter 5 % de la part du marché des lubrifiants automobiles en Inde d'ici 2028 grâce à des alliances avec Hero MotoCorp, Mahindra & Mahindra et Tata Motors[2]Autocar Professional, "Savita Oil vise 5 % de part via des partenariats OEM," autocarpro.in. Les contrats de première monte verrouillent les volumes de base et renforcent la traction sur le marché de remplacement, car les propriétaires répètent souvent la même marque lors des entretiens programmés. Les partenariats s'étendent désormais au-delà des huiles moteur pour inclure les fluides de transmission et les liquides de refroidissement, élargissant la gamme de produits. Pour les fournisseurs de lubrifiants, les canaux OEM dédiés servent de protection contre les guerres de prix au détail et offrent une plateforme pour le lancement de fluides de nouvelle génération pour véhicules électriques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification rapide des 2- et 3-roues | -0.7% | Centres urbains et programmes de flottes gouvernementales | Moyen terme (2-4 ans) |

| Volatilité des prix des huiles de base | -0.4% | Nationale, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Recours croissant aux huiles de base re-raffinées réduisant la demande en huiles vierges | -0.2% | Pôles industriels et régions soucieuses de l'environnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des 2- et 3-roues

Les incitations FAME-II et les subventions accordées par les États ont accéléré l'adoption des scooters électriques et des trois-roues pour les livraisons du dernier kilomètre. Les groupes motopropulseurs électriques éliminent les besoins en huile moteur et réduisent les volumes de fluides de transmission, réduisant ainsi la consommation traditionnelle de lubrifiants. Néanmoins, les véhicules électriques ouvrent de nouveaux créneaux — liquides de refroidissement diélectriques pour la gestion thermique des batteries et huiles d'engrenage à faible viscosité pour les réducteurs à vitesse unique. Savita Oil Technologies a récemment commercialisé des fluides à base d'esters synthétiques ciblant ces applications. Bien que l'impact global sur les volumes reste modeste jusqu'en 2030, cette contrainte réduit la croissance des segments conventionnels au sein du marché des lubrifiants automobiles en Inde.

Volatilité des prix des huiles de base

L'Inde a importé 2,71 millions de tonnes d'huiles de base en 2024, soit une hausse de 14,6 % en glissement annuel, la Corée du Sud en fournissant 1,15 million de tonnes. Les perturbations de l'approvisionnement dues aux arrêts des raffineries et aux tensions géopolitiques font osciller les prix des huiles du Groupe II et du Groupe III, comprimant les marges des blenders. Les compagnies pétrolières publiques de commercialisation (OMC) se couvrent par des contrats à long terme, mais les acteurs indépendants font face à des tensions en matière de fonds de roulement et peuvent répercuter les coûts sur les distributeurs, risquant de perdre des parts dans le canal de vente au détail sensible aux prix. La volatilité freine donc la rentabilité à court terme et décourage les ajouts de capacité agressifs sur le marché des lubrifiants automobiles en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des huiles moteur au milieu de l'accélération des ATF

La taille du marché des lubrifiants automobiles en Inde pour les huiles moteur représentait 58,12 % du total des volumes en 2025. Les formulations API SP et ILSAC GF-6 gagnent du terrain car les moteurs BS-VI exigent une meilleure résistance à l'oxydation et une plus grande propreté des pistons. Les variantes entièrement synthétiques se négocient 30 % plus cher, tirant la valeur du segment vers le haut malgré des volumes stables. Des essais sur flottes montrent un gain d'économie de carburant de 2 % en utilisant des huiles à faible viscosité 0W-20, encourageant l'adoption dans les flottes de covoiturage dans les zones métropolitaines. Les comparaisons historiques révèlent que la part des huiles moteur décline marginalement à mesure que les fluides spéciaux se développent, mais le segment reste l'ancre du marché des lubrifiants automobiles en Inde.

Les fluides de transmission automatique constituent une niche plus petite mais à la croissance la plus rapide, avec des volumes projetés progressant à un CAGR de 2,63 % jusqu'en 2031. Cette croissance est portée par la pénétration croissante des boîtes CVT et AMT dans les voitures compactes et les SUV. Les OEM font également migrer leurs flottes d'autobus urbains vers des boîtes automatiques à six rapports, stimulant la demande de fluides de grade TES-295 capables d'intervalles de service de 120 000 km. Les blenders investissent dans des ATF à base de Groupe III premium et de PAO pour satisfaire aux tests d'oxydation des convertisseurs de couple. En conséquence, les ATF diversifient de plus en plus les portefeuilles de produits et améliorent les réalisations moyennes dans les calculs de la taille du marché des lubrifiants automobiles en Inde.

Par type de véhicule : les véhicules utilitaires portent l'élan de croissance

Les voitures particulières représentaient 51,78 % des volumes en 2025, portées par l'urbanisation et la hausse des revenus disponibles. Les réseaux de service agréés par les OEM encouragent l'utilisation de synthétiques conformes aux garanties, et les abonnements aux forfaits de maintenance améliorent la fidélisation. Cependant, la croissance ralentit car l'électrification et le covoiturage freinent les ventes de nouvelles voitures dans certaines zones métropolitaines. Par conséquent, les volumes de lubrifiants pour voitures particulières progressent lentement, bien que les grades premium soutiennent la valeur.

Les véhicules utilitaires devraient afficher la croissance la plus rapide, avec des volumes du segment prévus à un CAGR de 2,69 % jusqu'en 2031, dépassant le taux de croissance global du marché des lubrifiants automobiles en Inde. Les dépenses publiques d'infrastructure dans le cadre du PM Gati Shakti développent le fret routier, et les propriétaires de flottes adoptent les huiles API CK-4, qui permettent des intervalles de vidange de 60 000 km, réduisant ainsi les temps d'immobilisation. Malgré des intervalles plus longs, un kilométrage annuel élevé maintient la consommation de lubrifiants à un niveau soutenu. La transition vers les tracteurs multi-essieux et les camions de livraison urbaine à charge utile plus élevée augmente également les volumes de remplissage par véhicule. Ces tendances garantissent que les véhicules utilitaires restent des moteurs de demande essentiels pour l'évolution de la part de marché des lubrifiants automobiles en Inde.

Analyse géographique

L'Inde occidentale a dominé la consommation, ancrée par les pôles automobiles de Pune, Aurangabad et le corridor industriel Mumbai-Ahmedabad. La proximité du port Jawaharlal Nehru facilite les importations d'huiles de base, et un réseau dense de concessionnaires soutient les ventes sur le marché de remplacement. Dans le nord de l'Inde, Delhi-RCN est un pôle logistique, tandis que le Pendjab et l'Haryana contribuent à d'importants volumes de machines agricoles nécessitant des graisses haute température pour les saisons de récolte. Les hivers rigoureux intensifient la demande d'huiles multigrades 5W-30, renforçant la tendance à la premiumisation.

Dans le sud de l'Inde, le pôle de fabrication de Chennai stimule la demande de première monte, et la population technophile de Bangalore privilégie les SUV avec des huiles synthétiques. Les consommateurs du Sud affichent une fidélité à la marque plus élevée, ce qui bénéficie aux acteurs premium. L'est de l'Inde, comprenant le Bengale-Occidental, l'Odisha et le Jharkhand, affiche une croissance supérieure à la moyenne grâce aux projets autoroutiers qui améliorent la connectivité. L'extraction du charbon et les aciéries en Odisha génèrent une demande auxiliaire de lubrifiants industriels qui partage l'infrastructure logistique avec les produits automobiles, permettant des synergies de coûts pour les distributeurs.

Les modèles de parts régionales ont évolué marginalement depuis 2020 : les régions occidentales et méridionales restent stables, tandis que les empreintes nordiques et orientales progressent à mesure que la possession de véhicules s'étend au-delà des métropoles. Pour s'imposer dans les corridors émergents, les blenders privilégient les points de vente au détail ruraux, la formation des mécaniciens en langue vernaculaire et des formats d'emballage plus petits. Cette diversification géographique soutenue sous-tend la résilience à long terme de la taille du marché des lubrifiants automobiles en Inde.

Paysage concurrentiel

Le marché des lubrifiants automobiles en Inde est modérément concentré. Les compagnies pétrolières publiques de commercialisation (OMC) exploitent plus de 80 000 points de vente de carburant à l'échelle nationale, proposant des programmes de fidélité et des promotions de prix. Les grandes compagnies internationales se différencient par des synthétiques de Groupe III-plus, des gammes co-marquées avec les OEM et des garanties d'intervalles de vidange prolongés. TotalEnergies et FUCHS ciblent des marchés de niche, tels que les fluides de transmission et les graisses minières, en obtenant des positions grâce aux agréments des OEM industriels. La durabilité émerge comme un champ de bataille, avec des mélanges à base d'huiles re-raffinées et des esters d'origine biologique figurant dans les nouveaux lancements. Collectivement, ces stratégies indiquent un marché qui évolue vers une valeur plus élevée et une sophistication technologique accrue.

Leaders du secteur des lubrifiants automobiles en Inde

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

HP Lubricants

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Shell a acquis 100 % des parts de Raj Petro Specialities, basée à Mumbai, auprès du groupe Brenntag, renforçant ainsi sa position sur le marché des lubrifiants à forte croissance en Inde. L'acquisition ajoute des installations de fabrication à Chennai et Silvassa.

- Janvier 2025 : Indian Oil Corporation (IOCL) a lancé les opérations d'essai de son nouveau complexe intégré de lubrifiants à Manali, Chennai. Une fois pleinement opérationnel, l'installation d'une valeur de 1 400 crores de roupies indiennes aura une capacité de 672 000 tonnes métriques par an. L'usine produira une large gamme de lubrifiants respectueux de l'environnement, notamment des graisses, des huiles pour transformateurs, des huiles de frein et des liquides de refroidissement.

Périmètre du rapport sur le marché des lubrifiants automobiles en Inde

Les produits lubrifiants sont fabriqués à partir d'une combinaison d'huiles de base et d'additifs. La composition de l'huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants automobiles protègent le véhicule et augmentent son efficacité.

Le marché des lubrifiants automobiles en Inde est segmenté en fonction du type de produit et du type de véhicule. Par type de produit, le marché est segmenté en huiles moteur, huiles de transmission, fluides hydrauliques et graisses. Par type de véhicule, le marché est segmenté en véhicules de tourisme, véhicules utilitaires et motocycles. Pour chaque segment, le dimensionnement du marché et les prévisions ont été fournis sur la base du volume (tonnes métriques).

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (liquide de direction assistée, etc.) |

| Véhicules de tourisme |

| Véhicules utilitaires |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (liquide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules de tourisme | |

| Véhicules utilitaires | ||

| Deux-roues |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des lubrifiants automobiles en Inde devrait-il croître jusqu'en 2031 ?

Les volumes devraient progresser de 2,57 milliards de litres en 2026 à 2,92 milliards de litres d'ici 2031, reflétant un CAGR de 2,52 %.

Quel segment de produit génère la demande la plus importante ?

Les huiles moteur dominent avec 58,12 % de part en 2025 en raison du large parc de véhicules à moteur à combustion interne en Inde et du passage aux synthétiques induit par la norme BS-VI.

Quelle est la plus grande opportunité de croissance par catégorie de véhicule ?

Les lubrifiants pour véhicules utilitaires devraient se développer à un CAGR de 2,69 % jusqu'en 2031, bénéficiant de la croissance du fret dans le cadre du PM Gati Shakti.

Comment l'électrification affectera-t-elle les ventes de lubrifiants ?

L'adoption des véhicules électriques réduit les volumes d'huile moteur, notamment dans les deux- et trois-roues, mais ouvre des créneaux pour les liquides de refroidissement diélectriques et les huiles d'engrenage à faible viscosité.

Dernière mise à jour de la page le: