Taille et part de marché des semences en Asie du Sud et du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 6.80 Milliards de dollars |

| Taille du Marché (2030) | 9.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Asie du Sud et du Sud-Est par Mordor Intelligence

La taille du marché des semences en Asie du Sud et du Sud-Est a atteint 6,80 milliards USD en 2025 et devrait s'étendre à 9,19 milliards USD d'ici 2030, progressant à un TCAC de 6,2 % au cours de la période de prévision. La croissance soutenue est alimentée par des subventions gouvernementales persistantes en faveur des hybrides résistants aux changements climatiques, une urbanisation rapide qui stimule la demande en produits frais uniformes, et des améliorations technologiques continues dans l'emballage et la distribution des semences. La pénétration des hybrides a fortement progressé dans le riz, le maïs et les principales cultures maraîchères, les programmes de subventions ayant réduit les coûts des semences de 30 % à 50 % pour les petits exploitants. La consolidation du commerce de détail en Inde, en Thaïlande et aux Philippines a stimulé un renouvellement quasi continu des semences maraîchères, les chaînes de supermarchés contractualisant désormais les agriculteurs pour des variétés spécifiques avec des exigences strictes en matière de couleur et de taille. Des innovations parallèles, telles que les emballages en bio-capsules de bambou qui réduisent l'infiltration d'humidité de 85 % et la mise en place de semences guidée par drone atteignant une précision de 95 %, améliorent l'efficacité globale d'utilisation des semences. Ensemble, ces facteurs renforcent les liens entre la génétique végétale et la performance de la chaîne d'approvisionnement, consolidant un cercle vertueux de gains de productivité et de dépenses en intrants plus élevées dans l'ensemble de la région.

Principaux enseignements du rapport

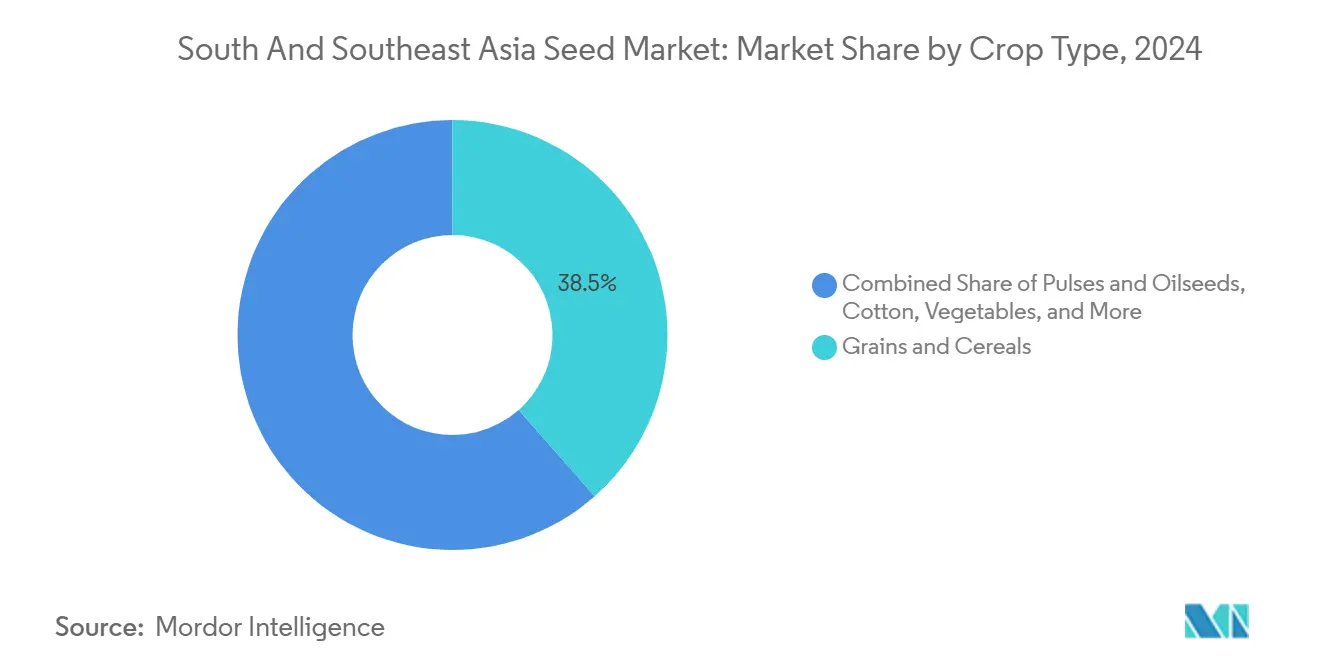

- Par type de culture, les céréales et grains ont dominé avec une part de revenus de 38,5 % du marché des semences en Asie du Sud et du Sud-Est en 2024, tandis que les légumes devraient afficher le TCAC le plus rapide de 8,6 % jusqu'en 2030.

- Par type de produit, les hybrides non-OGM représentaient 52,1 % de la part de marché des semences en Asie du Sud et du Sud-Est en 2024, tandis que les semences OGM devraient progresser à un TCAC de 11,4 % jusqu'en 2030.

- Par géographie, l'Inde représentait 44,3 % de la taille du marché des semences en Asie du Sud et du Sud-Est en 2024, tandis que le Vietnam devrait enregistrer le TCAC le plus élevé de 9,8 % entre 2025 et 2030.

- Par concentration d'entreprises, les cinq principaux fournisseurs, notamment Bayer AG, Syngenta Group, East-West Seed International B.V., Advanta Seeds International (UPL Limited) et Nuziveedu Seeds Limited, contrôlaient une part majoritaire du marché des semences en Asie du Sud et du Sud-Est en 2024, Bayer AG détenant la part individuelle la plus importante.

Tendances et perspectives du marché des semences en Asie du Sud et du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les subventions gouvernementales stimulent l'adoption d'hybrides résistants aux changements climatiques | +1.8% | Inde, Bangladesh, Pakistan, Thaïlande | Moyen terme (2 à 4 ans) |

| Les réseaux de vente au détail organisés redéfinissent la demande en semences maraîchères | +1.2% | Cœur de l'Asie-Pacifique, extension aux centres urbains | Court terme (≤ 2 ans) |

| Les innovations technologiques permettent une distribution précise des semences | +1.0% | Marchés de l'ASEAN, régions métropolitaines de l'Inde | Moyen terme (2 à 4 ans) |

| Remplacement rapide des semences maraîchères dans l'agriculture périurbaine | +0.8% | Myanmar tropical, Indonésie et zones côtières | Long terme (≥ 4 ans) |

| Programmes de semences régénératives financés par les crédits carbone | +0.6% | Thaïlande, Vietnam et projets pilotes en Inde | Long terme (≥ 4 ans) |

| L'ensemencement direct par drone regroupe des variétés propriétaires | +0.7% | Clusters d'agriculture de précision en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales stimulent l'adoption d'hybrides résistants aux changements climatiques

Les programmes de subventions constituent un pilier fondamental du marché des semences en Asie du Sud et du Sud-Est. Le Pradhan Mantri Krishi Sinchai Yojana indien a alloué 1 billion INR (12,0 milliards USD) en 2024, dont 40 % ont été orientés vers la distribution de semences tolérantes à la sécheresse[1]Source : Ministère de l'Agriculture, Inde, "Rapport annuel 2024 du Pradhan Mantri Krishi Sinchai Yojana," AGRICOOP.NIC.IN. Le Bangladesh a étendu la couverture en riz hybride à 2 millions d'agriculteurs et enregistré des hausses de rendement de 12 % dans les districts ciblés[2]Source : Ministère de l'Agriculture du Bangladesh, "Évaluation de l'impact du programme de riz hybride 2024," MOA.GOV.BD . La Thaïlande a étendu son Programme Royal à 500 000 agriculteurs, axé sur les lignées de riz paddy résistantes aux inondations[3]Source : Office des investissements de Thaïlande, "Rapport sur les investissements dans le secteur agricole 2024," BOI.GO.TH . Ces campagnes réduisent le risque d'adoption pour les petits exploitants, ancrent de nouvelles préférences variétales et soutiennent la demande même après l'expiration des incitations. En conséquence, les taux de remplacement des semences hybrides dans les zones subventionnées ont dépassé 80 % en 2025, soulignant l'efficacité des subventions dans la structuration du marché des semences en Asie du Sud et du Sud-Est.

Les réseaux de vente au détail organisés redéfinissent la demande en semences maraîchères

Les chaînes de grande distribution ont élargi leur surface de vente et leur capacité d'approvisionnement dans les capitales de l'Association des nations de l'Asie du Sud-Est (ASEAN). Big C en Thaïlande et SM Markets aux Philippines approvisionnent désormais 70 % de leurs produits frais via l'agriculture contractuelle, qui exige la spécificité des cultivars et un approvisionnement tout au long de l'année. Ce changement a accéléré le renouvellement des semences maraîchères à 95 % de la superficie cultivée dans les ceintures périurbaines, contre 60 % dans les marchés humides traditionnels. East-West Seed International B.V. a profité de cette dynamique en adaptant ses lignées de tomates, piments et concombres aux protocoles des distributeurs, atteignant une croissance de chiffre d'affaires de 18 % en 2024. Ces tendances établissent des cycles de ventes prévisibles sur le marché des semences en Asie du Sud et du Sud-Est, tout en permettant une tarification premium pour les caractéristiques de performance telles que l'extension de la durée de conservation.

Les innovations technologiques permettent une distribution précise des semences

Les bio-capsules en bambou à barrière d'humidité réduisent les dommages post-récolte aux semences de 85 % dans les climats tropicaux, prolongeant la durée de conservation de quatre à neuf mois. L'ensemencement guidé par drone, validé dans les rizières vietnamiennes, atteint une précision de placement de 95 % et intègre des packages hybrides propriétaires liés à des contrats de service. Le partenariat de Bayer en 2024 avec Source.ag a superposé une traçabilité par blockchain à ces systèmes pour authentifier l'origine et lutter contre le commerce de contrefaçons, un problème qui coûte aux agriculteurs 400 millions USD annuellement. SeedChain, une startup vietnamienne, a levé 3,2 millions USD pour étendre une plateforme de registre similaire à travers l'Association des nations de l'Asie du Sud-Est (ASEAN) et réduire l'exposition des agriculteurs aux semences contrefaites. Ces technologies renforcent les défenses de la propriété intellectuelle et augmentent la proposition de valeur fonctionnelle des semences certifiées sur le marché des semences en Asie du Sud et du Sud-Est.

Remplacement rapide des semences maraîchères dans l'agriculture périurbaine

Les exploitations périurbaines proches de Bangkok, Hô Chi Minh-Ville et Bengaluru approvisionnent les supermarchés urbains en produits frais à haute fréquence. Les cycles de cultures rapides et les clauses pénales en cas de déviations de qualité contraignent les agriculteurs à adopter de nouveaux lots de semences à chaque saison. Les taux de remplacement ont atteint 95 % pour les légumes à feuilles et 90 % pour les cultures solanacées en 2024, dépassant largement les moyennes des zones rurales éloignées. Les cadres d'agriculture contractuelle garantissent les débouchés, atténuant le risque de marché et dynamisent l'adoption des semences hybrides. Cette tendance se propage vers l'extérieur à mesure que les améliorations logistiques élargissent les bassins d'approvisionnement urbains, élargissant la base adressable du marché des semences en Asie du Sud et du Sud-Est.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les réseaux informels persistants de semences limitent la pénétration commerciale | -1.5% | Zones rurales éloignées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les obstacles réglementaires freinent le déploiement des semences OGM | -1.2% | Inde, Indonésie, Thaïlande | Moyen terme (2 à 4 ans) |

| Les réglementations sur les microplastiques remettent en question les enrobages pelliculaires des semences | -0.8% | Chaînes d'approvisionnement orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Prolifération transfrontalière de semences contrefaites | -0.6% | Marchés en ligne de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réseaux informels persistants de semences limitent la pénétration commerciale

Environ 65 % des petits exploitants s'appuient encore sur des semences conservées ou échangées, notamment dans les rizières où les variétés patrimoniales ont une importance culturelle. La conservation des semences élimine les coûts initiaux, ce qui reste déterminant pour les agriculteurs dont le revenu est inférieur à 2 000 USD par an. Les banques communautaires de semences soutiennent la diversité variétale mais entravent l'adoption rapide des hybrides. Des écarts de rendement de 20 % à 30 % par rapport aux hybrides contemporains persistent, mais la perception de valeur dépend des parcelles de démonstration fiables et de la vulgarisation localisée. Tant que la densité de la vulgarisation ne s'améliorera pas, les pratiques informelles maintiendront un plafond sur la demande adressable au sein du marché des semences en Asie du Sud et du Sud-Est.

Les obstacles réglementaires freinent le déploiement des semences OGM

Les cycles d'évaluation de la biosécurité s'étendent de 3 à 7 ans en Inde, en Indonésie et en Thaïlande. Le moratoire indonésien sur les nouvelles cultures OGM depuis 2019 a bloqué la mise sur le marché du maïs tolérant à la sécheresse. La position prudente de la Thaïlande a limité l'accès des agriculteurs au coton résistant aux insectes issu de la biotechnologie malgré une pression croissante des ravageurs. L'Inde exige des approbations centrale et étatiques qui prolongent les délais de deux à trois ans supplémentaires. Ces retards augmentent les coûts de développement et découragent la recherche et le développement privés, ralentissant la pénétration des semences OGM sur le marché des semences en Asie du Sud et du Sud-Est malgré les retombées avérées en matière de rendement et de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les céréales et grains ancrent la valeur tandis que les légumes s'accélèrent

Les céréales et grains représentaient 38,5 % du marché des semences en Asie du Sud et du Sud-Est en 2024, portés par une forte demande en riz et en maïs en Inde, au Vietnam et aux Philippines. La taille du marché des semences en Asie du Sud et du Sud-Est pour les céréales et grains devrait s'étendre à un TCAC significatif, soutenu par l'adoption d'hybrides adaptés à la mécanisation et des vents favorables liés aux politiques de bioéthanol. L'adoption du riz hybride a dépassé 2,3 millions d'agriculteurs au Bangladesh et au Vietnam, tandis que la Thaïlande et les Philippines ont augmenté l'utilisation d'hybrides de maïs de 12 % pour répondre aux besoins en alimentation animale. Les légumineuses et oléagineux affichent une croissance régulière de 7,9 % à mesure que l'Inde développe des initiatives nutritionnelles stimulant les superficies en pois chiches et en lentilles. Les cultures de spécialité, telles que le fruit du dragon au Vietnam et le durian en Thaïlande, affichent des hausses de demande à deux chiffres, signalant des opportunités de diversification pour les sélectionneurs.

Les légumes représentent le segment à la croissance la plus rapide et devraient afficher un TCAC de 8,6 % jusqu'en 2030, portés par le commerce de détail organisé et l'évolution des habitudes alimentaires vers les produits frais. Les légumes à feuilles, la tomate et les hybrides de piment dominent, mais la demande émergente pour le poivron coloré, le maïs nain et la courgette reflète une diversification des palais dans les zones métropolitaines. Les cycles de remplacement s'approchent d'une saison dans les installations hydroponiques, multipliant la fréquence des ventes de semences. Les producteurs maraîchers bénéficient d'une réalisation de prix premium, concentrant les investissements vers des variétés résistantes aux maladies et adaptées au transport longue distance. Ces dynamiques renforcent les légumes comme principal accélérateur de valeur au sein du marché des semences en Asie du Sud et du Sud-Est.

Par type de produit : les hybrides maintiennent leur avance tandis que les traits OGM gagnent du terrain

Les hybrides non-OGM détenaient une part de 52,1 % du marché des semences en Asie du Sud et du Sud-Est en 2024, portés par une clarté réglementaire établie et une large familiarité des agriculteurs. Les caractéristiques de performance telles que la tolérance à la sécheresse et la maturation uniforme encouragent des cycles continus de mise à niveau des hybrides chez les producteurs commerciaux de céréales. Les semences variétales et à pollinisation ouverte ont conservé une part significative, principalement dans les systèmes biologiques et autosuffisants qui privilégient la conservation des semences par rapport aux dépenses en intrants. Néanmoins, la hausse des coûts de main-d'œuvre pousse même les petits exploitants vers le maïs et le riz hybrides en raison de leurs cycles de culture plus courts.

Les semences OGM, bien que ne représentant qu'une fraction du volume actuel, devraient afficher le TCAC le plus rapide du segment de 11,4 % jusqu'en 2030. Les Philippines ont approuvé le Riz Doré en 2024, ouvrant un nouveau front pour les cultures biofortifiées. Le Bangladesh a étendu le brinjal Bt à 50 000 agriculteurs, citant une augmentation de rendement de 30 % et une réduction de 80 % de l'utilisation de pesticides. Le coton Bt indien est resté un pilier sur plus de 12 millions d'hectares, tandis que l'Indonésie et la Thaïlande ont continué à évaluer les cadres d'adoption des biotechnologies. La taille du marché des semences en Asie du Sud et du Sud-Est attribuable aux traits OGM pourrait doubler d'ici 2030 si les pipelines réglementaires s'accélèrent et que les redevances sur les traits restent favorables aux agriculteurs.

Analyse géographique

L'Inde constitue le socle de l'échelle régionale avec une part de 44,3 % du marché des semences en Asie du Sud et du Sud-Est en 2024, portée par des portefeuilles hybrides étendus et une granularité des subventions gouvernementales. Les taux de remplacement des semences ont atteint 45 % pour le riz et 85 % pour le maïs, augmentant parallèlement à l'adoption de la mécanisation et de l'agriculture contractuelle. Bayer AG a élargi son centre de recherche et développement pour le maïs Dekalb à Hyderabad, et Syngenta Group a lancé des lignées maraîchères intelligentes face aux changements climatiques adaptées aux zones de haute température. Les champions nationaux Nuziveedu Seeds Limited et Kaveri Seed Company Limited ont investi plus de 150 millions USD dans la sélection du coton et du riz en 2024. Ces investissements consolident la position de l'Inde en tant que pôle de consommation et d'innovation au sein du marché des semences en Asie du Sud et du Sud-Est.

Les marchés d'Asie du Sud-Est offrent la croissance incrémentale la plus élevée. Le Vietnam devrait croître à un TCAC de 9,8 %, porté par une couverture en riz hybride de 75 % et une stratégie d'exportation de fruits et légumes. La Thaïlande tire parti de sa logistique d'exportation bien rodée, enregistrant des revenus d'exportation de semences de 280 millions USD en 2024 et ciblant des lignées maraîchères premium pour les acheteurs japonais et européens. Les Philippines accélèrent l'adoption des OGM avec trois nouvelles approbations biotechnologiques en 2024, élargissant la diversité des traits et améliorant les marges des producteurs. L'Indonésie, bien qu'accueillant 47 millions d'hectares de terres agricoles, reste sous-pénétrée avec un taux d'utilisation d'hybrides inférieur à 30 %, offrant un potentiel latent une fois que les réglementations sur la biosécurité seront clarifiées et les réseaux de distribution densifiés.

Le Bangladesh et le Pakistan occupent les niveaux intermédiaires en termes de taille mais présentent des trajectoires distinctes. Le Bangladesh bénéficie d'un élan en matière de riz hybride et de légumes, enregistrant une croissance annuelle significative même s'il est confronté à une intrusion saline croissante sur ses terres agricoles côtières. La part de 10,4 % du Pakistan est tempérée par la volatilité des devises et les restrictions à l'importation qui ralentissent l'accès aux nouvelles génétiques. Le Myanmar complète le tableau régional en tant que frontière émergente, censé bénéficier des réformes agraires en cours et des subventions aux intrants soutenues par des donateurs ; cependant, les vents contraires politiques pourraient entraver la pleine réalisation du potentiel du marché.

Paysage concurrentiel

Le marché des semences en Asie du Sud et du Sud-Est est modérément concentré, les cinq premiers acteurs représentant une part collective de 47,8 %. Bayer AG se distingue par des partenariats de traçabilité numérisée et une intégration de traits multi-couches. Syngenta Group se classe deuxième avec 11,8 % et s'est recentré sur la sélection de base après avoir cédé la technologie de traitement des semences FarMore à Gowan SeedTech pour 150 millions USD en décembre 2024, une décision conçue pour rationaliser les dépenses de recherche et développement vers les pipelines de cultures maraîchères et de spécialité.

East-West Seed International B.V., bien que de portée régionale, dispose de liens profonds entre sélectionneurs et agriculteurs et détient une part maraîchère significative en Thaïlande, au Vietnam et aux Philippines. La société a levé 25 millions USD en financement de Série C en novembre 2024 pour étendre son infrastructure de sélection résistante aux changements climatiques. Les entreprises nationales, telles que Nuziveedu Seeds Limited et Kaveri Seed Company Limited, défendent leurs positions en Inde pour le coton et le riz grâce à des ressources génétiques localisées et à de vastes réseaux de distributeurs. Les nouveaux entrants de l'agrotech déploient des algorithmes de sélection basés sur l'IA qui revendiquent une réduction des cycles de développement de deux ans, se positionnant comme de futurs perturbateurs au sein du marché des semences en Asie du Sud et du Sud-Est.

Les licences croisées et les partenariats public-privé se multiplient alors que les entreprises cherchent à accélérer le déploiement des traits. Advanta Seeds International (UPL Limited) a conclu une coentreprise avec l'entreprise publique indonésienne PT Sang Hyang Seri en septembre 2024 pour développer du riz hybride localement adapté destiné à deux millions d'hectares de rizières. Ces collaborations offrent un soutien réglementaire et un levier de mise sur le marché, essentiels dans les juridictions avec des processus d'approbation à plusieurs niveaux. Dans l'ensemble, le récit concurrentiel reflète des développements parallèles en génétique, en numérisation et en services aux agriculteurs qui accélèrent collectivement le rythme d'innovation du marché des semences en Asie du Sud et du Sud-Est.

Leaders de l'industrie des semences en Asie du Sud et du Sud-Est

East-West Seed International B.V.

Nuziveedu Seeds Limited

Advanta Seeds International (UPL Limited)

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Bayer CropScience a introduit le soja Vyconic en Thaïlande, combinant la résistance aux ravageurs et la traçabilité par blockchain pour un déploiement initial sur 150 000 hectares visant un chiffre d'affaires de 45 millions USD d'ici 2027.

- Novembre 2024 : Nuziveedu Seeds a lancé NP-8912, une nouvelle variété de riz paddy qui combine un fort potentiel de rendement avec une maturité précoce. Dotée d'une forte résistance aux maladies et d'une large adaptabilité.

- Mai 2023 : Le Comité national de biosécurité (NCB) du Bangladesh a approuvé la mise en champ de deux hybrides de coton Bt, JKCH 1947 Bt et JKCH 1050 Bt.

Portée du rapport sur le marché des semences en Asie du Sud et du Sud-Est

Une semence est l'ovule fertilisé mûr d'une plante à fleurs contenant un embryon et généralement capable de germination pour produire une nouvelle plante. Pour ce rapport, les semences ont été définies comme les semences destinées au semis au niveau de l'agriculteur. Dans ce rapport, la valorisation du marché a été effectuée au niveau de l'agriculteur. Le rapport fournit une analyse approfondie de divers paramètres du marché des semences. Le marché des semences en Asie du Sud et du Sud-Est est segmenté par type de culture (céréales et grains, légumineuses et oléagineux, coton, légumes et autres semences), par type de produit (semences hybrides non-OGM, semences OGM, semences variétales et régulateurs de croissance des plantes), et par géographie (Bangladesh, Pakistan, Inde, Népal, Vietnam, Indonésie, Thaïlande, Myanmar, Malaisie, Philippines et reste de l'Asie du Sud et du Sud-Est). Le rapport offre la taille du marché et les prévisions pour l'industrie des semences en volume (tonne métrique) et en valeur (USD).

| Céréales et grains |

| Légumineuses et oléagineux |

| Coton |

| Légumes |

| Autres semences |

| Semences hybrides non-OGM |

| Semences OGM |

| Semences variétales/à pollinisation ouverte |

| Bangladesh |

| Pakistan |

| Inde |

| Népal |

| Vietnam |

| Indonésie |

| Thaïlande |

| Myanmar |

| Philippines |

| Reste de l'Asie du Sud et du Sud-Est |

| Par type de culture | Céréales et grains |

| Légumineuses et oléagineux | |

| Coton | |

| Légumes | |

| Autres semences | |

| Par type de produit | Semences hybrides non-OGM |

| Semences OGM | |

| Semences variétales/à pollinisation ouverte | |

| Par géographie | Bangladesh |

| Pakistan | |

| Inde | |

| Népal | |

| Vietnam | |

| Indonésie | |

| Thaïlande | |

| Myanmar | |

| Philippines | |

| Reste de l'Asie du Sud et du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des semences en Asie du Sud et du Sud-Est en 2025 ?

Le marché est évalué à 6,80 milliards USD en 2025 avec une hausse projetée à 9,19 milliards USD d'ici 2030 à un TCAC de 6,2 %.

Quel pays domine les ventes régionales de semences ?

L'Inde représente 44,3 % du chiffre d'affaires total grâce à des programmes étendus d'adoption des hybrides et à un secteur national des semences mature.

Quel segment de culture connaît la croissance la plus rapide dans la région ?

Les semences maraîchères devraient afficher un TCAC de 8,6 % jusqu'en 2030, dépassant les céréales et autres segments à mesure que les régimes urbains évoluent vers les produits frais.

Les semences OGM sont-elles largement adoptées en Asie du Sud et du Sud-Est ?

L'adoption est inégale, les Philippines et le Bangladesh progressant le plus rapidement, tandis que l'Indonésie et la Thaïlande maintiennent des processus d'approbation restrictifs.

Dernière mise à jour de la page le: