Taille et part du marché des semences de céréales en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.41 Milliards de dollars |

| Taille du Marché (2026) | 14.88 Milliards de dollars |

| Taille du Marché (2031) | 17.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

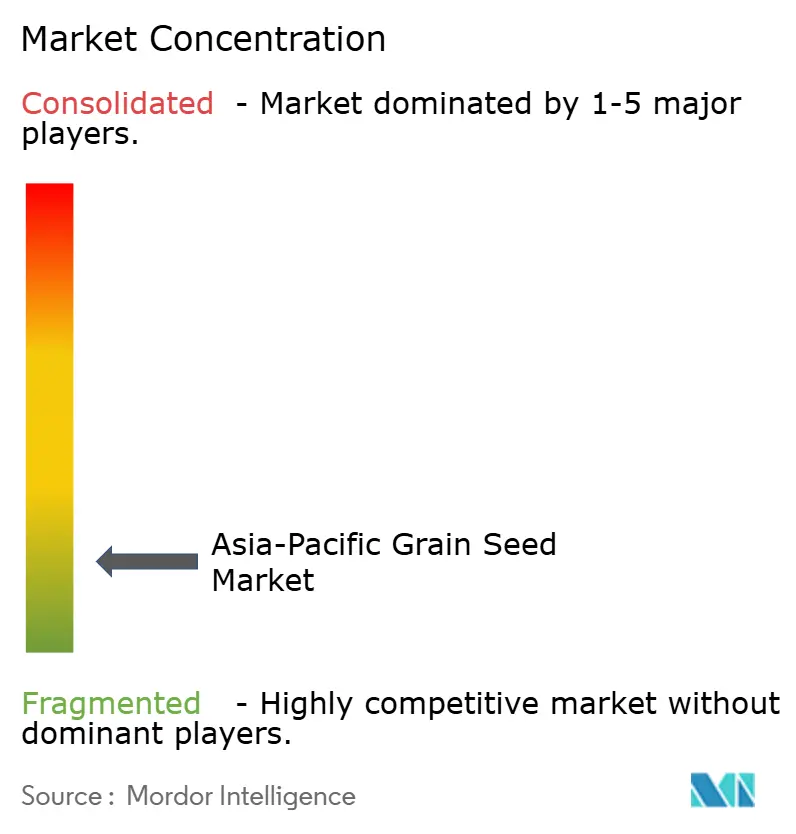

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de céréales en Asie Pacifique par Mordor Intelligence

La taille du marché des semences de céréales en Asie Pacifique devrait passer de 14,41 milliards USD en 2025 à 14,88 milliards USD en 2026 et devrait atteindre 17,49 milliards USD d'ici 2031, à un TCAC de 3,29 % sur la période 2026-2031. La demande robuste d'hybrides tolérants à la sécheresse après les pertes liées au phénomène El Niño de 2024, l'élargissement des besoins en alimentation animale et les programmes stables de subventions aux semences des gouvernements soutiennent cette expansion. Les spécialistes régionaux continuent de gagner du terrain, car les agriculteurs privilégient le matériel génétique adapté localement, tandis que les plateformes numériques qui contournent les réseaux de distributeurs traditionnels compriment les coûts de distribution et améliorent l'authenticité des semences. Néanmoins, l'évolution des règles de biosécurité et la prévalence des semences contrefaites sur les marchés émergents constituent des contraintes persistantes à la croissance.

Principaux enseignements du rapport

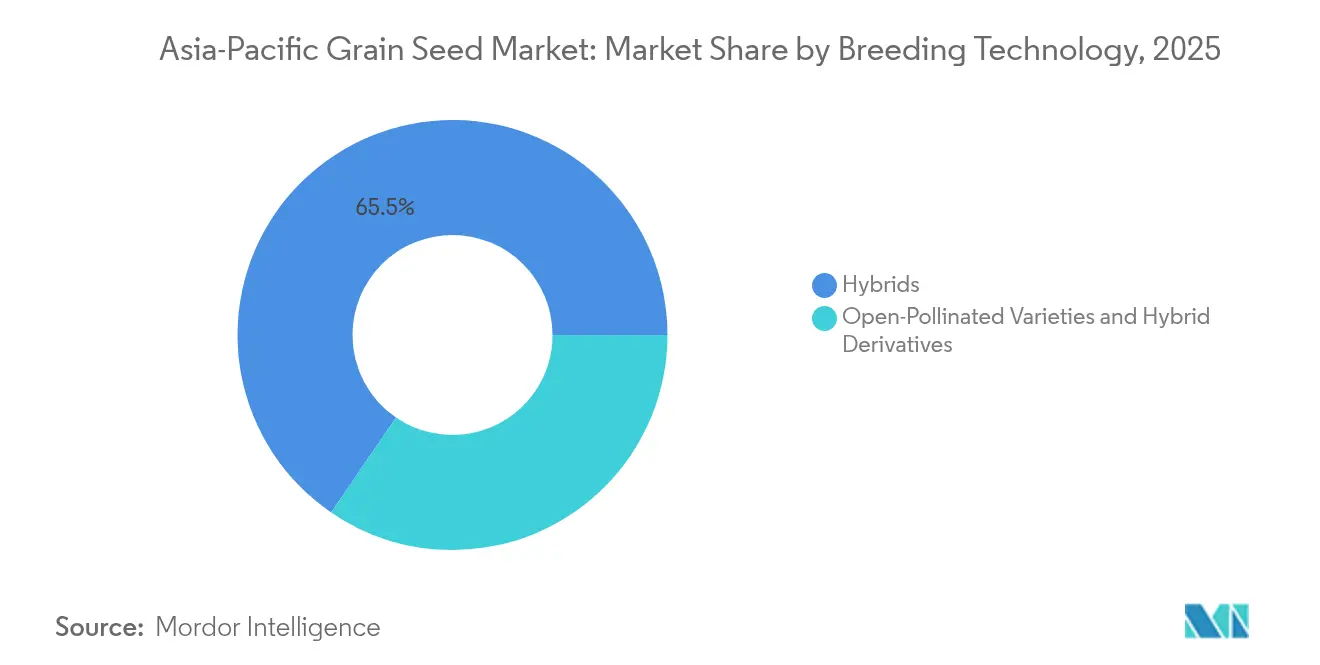

- Par technologie de sélection, les hybrides ont représenté 65,45 % de la part de marché des semences de céréales en Asie Pacifique en 2025, tandis que les variétés à pollinisation libre et les dérivés hybrides ont enregistré le TCAC le plus rapide de 4,06 % jusqu'en 2031.

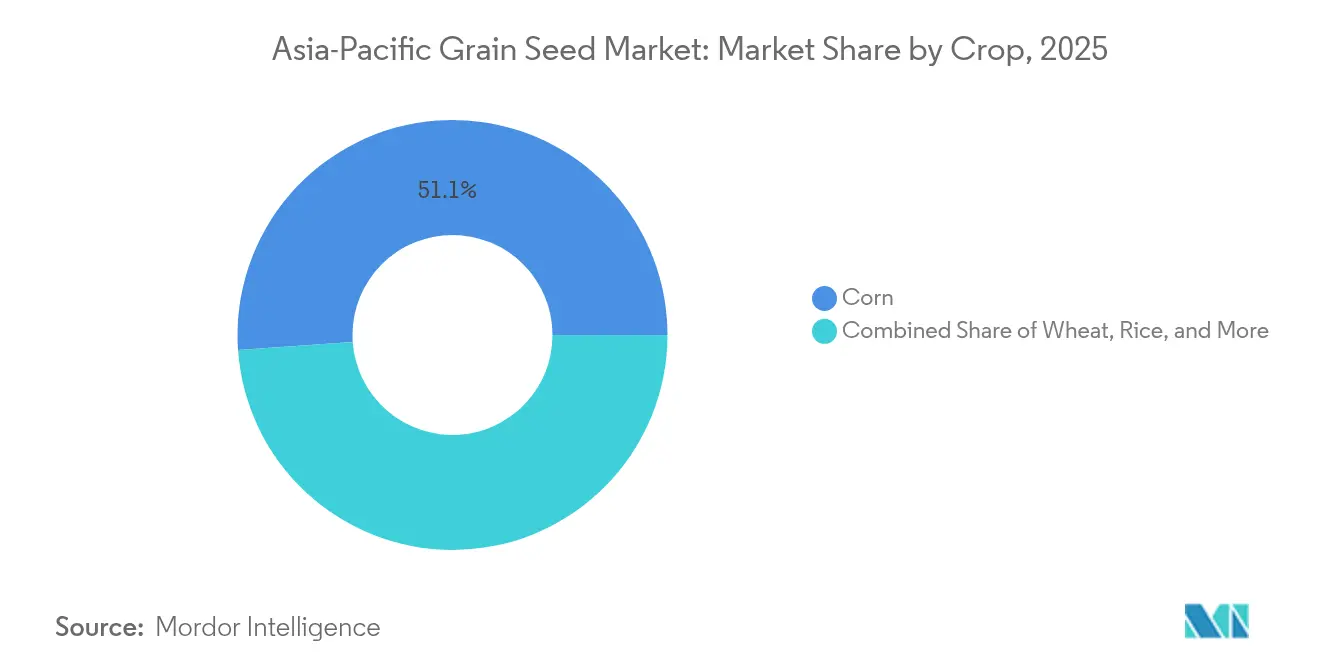

- Par culture, le maïs a dominé avec une part de revenus de 51,12 % en 2025, tandis que le blé devrait progresser à un TCAC de 5,53 % jusqu'en 2031.

- Par géographie, la Chine a détenu 60,25 % de la taille du marché des semences de céréales en Asie Pacifique en 2025, et l'Australie progresse à un TCAC de 8,61 % sur l'horizon de prévision.

- Les cinq premiers fournisseurs contrôlaient environ 20 % de la part de marché des semences de céréales en Asie Pacifique en 2024, soulignant l'intensité concurrentielle fragmentée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de céréales en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes favorables de subventions aux semences dans les pays d'Asie Pacifique | +0.8% | Chine, Inde, Philippines, Indonésie et Thaïlande | Moyen terme (2-4 ans) |

| Expansion de l'alimentation animale accélérant la demande de semences de maïs et de sorgho | +0.6% | Chine, Inde, Vietnam, Thaïlande et Philippines | Long terme (≥ 4 ans) |

| Adoption rapide d'hybrides tolérants à la sécheresse | +0.9% | Philippines, Indonésie, Thaïlande, Vietnam et Inde | Court terme (≤ 2 ans) |

| Plateformes de commerce agricole numérique raccourcissant les réseaux de distributeurs sur les marchés ruraux de niveau 2 | +0.4% | Inde, Indonésie, Philippines, Cambodge et Malaisie | Moyen terme (2-4 ans) |

| Passage généralisé au riz semé directement créant une demande pour des variétés à cycle plus court | +0.7% | Inde, Philippines, Vietnam, Thaïlande et Népal | Moyen terme (2-4 ans) |

| Croissance du commerce transfrontalier du riz stimulant des normes de qualité uniformes et l'adoption de semences certifiées | +0.5% | Vietnam, Thaïlande, Cambodge, Myanmar et Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes favorables de subventions aux semences dans les pays d'Asie Pacifique

La subvention aux semences de maïs de la Chine en 2024 a couvert 85 % du coût de plantation des hybrides tolérants à la sécheresse, augmentant l'adoption certifiée de 18 % d'une année sur l'autre.[1]Source : Commission nationale chinoise du développement et de la réforme, « Politiques et subventions agricoles », en.ndrc.gov.cn Le programme Pradhan Mantri Fasal Bima Yojana de l'Inde a ajouté les semences de riz hybride à son répertoire d'assurance récolte, réduisant le risque des agriculteurs et stimulant l'utilisation d'hybrides. Les Philippines ont alloué 3 milliards PHP (53,6 millions USD) à la distribution de semences certifiées dans le cadre de leur Fonds de renforcement de la compétitivité rizicole, et l'Indonésie a élargi les subventions au sorgho et au millet pour les terres marginales.[2]Source : Autorité philippine des statistiques, « Enquête sur la production de riz paddy et de maïs », psa.gov.ph Le programme Agriculteur Intelligent de la Thaïlande a combiné la vulgarisation numérique avec des bons d'intrants, illustrant un modèle de subvention évolutif et intégrant la technologie. Bien que ces initiatives augmentent l'adoption de 15 à 20 % par an, les fuites dans les districts éloignés érodent encore les bénéfices complets.

Expansion de l'alimentation animale accélérant la demande de semences de maïs et de sorgho

Les usines d'alimentation animale en Asie Pacifique ont augmenté leur consommation de maïs pour les régimes alimentaires animaux de 8 à 12 % par an en 2024-2025, alors que la production porcine et avicole s'est intensifiée.[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Aperçu régional Asie Pacifique », fao.org Le rebond du secteur porcin du Vietnam a stimulé les ventes de semences de maïs de 25 %, et la croissance avicole de l'Inde a nécessité 2,5 millions de tonnes métriques supplémentaires de céréales. Le sorgho a gagné en importance dans les systèmes mixtes australiens pour sa résilience à la sécheresse et son double rôle d'alimentation animale et de culture de rente. Les fabricants d'aliments pour animaux haut de gamme contractualisent désormais du maïs hybride et du sorgho avec des profils améliorés en acides aminés, payant des primes sur le prix des semences de 15 à 30 %. Ces contrats directs créent une demande stable de semences certifiées tout en réduisant la volatilité des prix pour les agriculteurs.

Adoption rapide d'hybrides tolérants à la sécheresse

Le phénomène El Niño de 2024 a anéanti 30 % de la production rizicole philippine et déclenché la pire sécheresse en deux décennies en Indonésie. Les entreprises semencières ont répondu avec des hybrides tolérants au stress, faisant augmenter les ventes d'hybrides de maïs de 40 % dans les provinces touchées. L'Inde a lancé 15 variétés de riz résilientes au changement climatique dans le cadre de l'initiative Riz résilient au changement climatique. Les essais de l'Initiative royale thaïlandaise ont montré des gains de stabilité du rendement de 20 à 35 % pour les hybrides tolérants à la sécheresse, renforçant la confiance des agriculteurs. La crise a également débloqué des investissements dans l'irrigation de précision, renforçant la demande de semences optimisées pour les régimes de déficit hydrique.

Plateformes de commerce agricole numérique raccourcissant les réseaux de distributeurs sur les marchés ruraux de niveau 2

La startup agritech indonésienne Semaai a mis en relation plus de 50 000 agriculteurs avec des fournisseurs de semences certifiées, réduisant les coûts de distribution de 20 % grâce au suivi de lots par chaîne de blocs. Agribazaar en Inde a traité 2,8 milliards USD de transactions agricoles, les semences figurant parmi ses catégories à la croissance la plus rapide. FarmByte au Cambodge a permis la commande de semences par mobile sur des réseaux basiques, complétant 10 000 commandes lors de son année de lancement. Ces plateformes compriment les chaînes de distribution à plusieurs niveaux et renforcent l'authenticité, bien que la mauvaise connectivité et la préférence pour l'inspection physique limitent encore l'adoption dans les districts frontaliers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réticence des agriculteurs envers les traits génétiquement modifiés dans un contexte d'évolution des réglementations de biosécurité | -0.6% | Chine, Inde, Philippines, Indonésie et Thaïlande | Long terme (≥ 4 ans) |

| Infiltration de semences contrefaites et de semences de sac brun au Myanmar, au Laos et au Cambodge | -0.4% | Myanmar, Laos, Cambodge, Pakistan et Bangladesh | Moyen terme (2-4 ans) |

| Pressions phytosanitaires induites par le changement climatique entraînant des coûts de semences plus élevés et une compression des marges | -0.8% | Philippines, Indonésie et Inde | Court terme (≤ 2 ans) |

| Hausse des redevances des multinationales mondiales limitant l'accès pour les PME | -0.3% | Inde, Chine, Indonésie, Philippines et Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réticence des agriculteurs envers les traits génétiquement modifiés dans un contexte d'évolution des réglementations de biosécurité

Le rythme mesuré d'approbation des organismes génétiquement modifiés en Chine et les règles biotechnologiques en attente en Inde maintiennent une incertitude pour les hybrides transgéniques. Les agriculteurs craignent le rejet du marché, préférant les hybrides non génétiquement modifiés qui permettent tout de même des gains de rendement. Cette prudence freine les multinationales mondiales mais ouvre un espace pour les sélectionneurs régionaux afin de développer des caractères de stress non génétiquement modifiés alignés sur les politiques nationales.

Infiltration de semences contrefaites et de semences de sac brun au Myanmar, au Laos et au Cambodge

Une application faible permet aux emballages contrefaits de pénétrer les marchés, érodant la confiance des agriculteurs et réduisant l'utilisation de semences certifiées. Le Myanmar et le Laos voient jusqu'à 25 % de volume non officiel dans le maïs, érodant les primes de marque et comprimant les marges des fournisseurs légitimes. La vérification numérique via codes QR émerge, mais reste à des stades pilotes précoces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides conservent leur avantage tandis que les variétés à pollinisation libre regagnent en pertinence

Les hybrides ont contribué à hauteur de 65,45 % du marché des semences de céréales en Asie Pacifique en 2025, soutenus par une prime solide de 3,8 % par rapport aux lignées conventionnelles et une augmentation du rendement de 15 à 20 % dans des conditions de stress. La taille du marché des semences de céréales en Asie Pacifique pour les hybrides devrait se développer régulièrement à mesure que les gouvernements subventionnent les caractères résilients au changement climatique dans le maïs et le riz. L'empilement continu de caractères pour la tolérance à la sécheresse et la résistance aux ravageurs maintient le pouvoir de fixation des prix des hybrides, même si les débats sur la biosécurité ralentissent le déploiement des événements transgéniques. Les lancements d'hybrides non génétiquement modifiés dominent donc les pipelines, réduisant les frictions réglementaires et élargissant l'acceptation des agriculteurs.

Les variétés à pollinisation libre et les dérivés hybrides ont enregistré un TCAC de 4,06 %, reflétant un regain d'intérêt pour la souveraineté semencière et les économies de coûts là où le crédit saisonnier est rare. Les systèmes de semences gérés par les agriculteurs, soutenus par les banques communautaires, élargissent la part de marché des semences de céréales en Asie Pacifique des variétés à pollinisation libre, notamment dans le riz de montagne et le millet. Les programmes gouvernementaux de conservation renforcent davantage la maintenance des variétés locales. Bien que les écarts de rendement persistent par rapport aux hybrides, le coût plus faible des semences et la flexibilité de replantation maintiennent la pertinence des variétés à pollinisation libre pour les agriculteurs averses au risque dans les zones marginales.

Par culture : le maïs domine mais le blé accélère

Le maïs a détenu 51,12 % de la taille du marché des semences de céréales en Asie Pacifique en 2025, soutenu par une demande croissante en alimentation animale et des capacités de transformation de l'amidon. Les hybrides à haute teneur en huile et riches en acides aminés attirent les intégrateurs d'alimentation animale en quête de gains d'efficacité, consolidant des ventes sur contrat qui stabilisent l'absorption des semences. La part de marché des semences de céréales en Asie Pacifique pour le maïs devrait rester proche de 50 % jusqu'en 2031, malgré la rotation avec le soja et le sorgho dans certaines régions.

Le blé émerge comme le segment de culture à la croissance la plus rapide avec un TCAC de 5,53 %, porté par des variétés à cycle court qui permettent des systèmes de culture intensive et des stratégies d'adaptation climatique dans les rotations traditionnelles riz-blé. Les sélectionneurs exploitent la sélection assistée par marqueurs pour la tolérance à la chaleur, créant des cultivars qui arrivent à maturité 10 à 15 jours plus tôt sans sacrifier la protéine. Le sorgho gagne en visibilité comme culture à double usage dans les zones soumises au stress hydrique, bien qu'une infrastructure limitée pour le malt et l'alimentation animale tempère l'échelle. Les céréales de niche comme le millet et l'orge servent des programmes de sécurité nutritionnelle et attirent des circuits alimentaires premium de santé, élargissant la diversité des cultures au sein du secteur des semences de céréales en Asie Pacifique.

Analyse géographique

Le marché des semences de céréales en Asie Pacifique présente des schémas de croissance régionaux distincts, la Chine maintenant une part de marché de 60,25 % en 2025 malgré les incertitudes réglementaires autour des traits génétiquement modifiés qui ont créé des opportunités pour les technologies de sélection conventionnelles. L'Inde représente le deuxième marché le plus important, portée par des taux d'adoption du riz hybride de 35 % dans les principaux États producteurs et par l'expansion de la culture du maïs pour des applications d'alimentation du bétail, tandis que le programme Pradhan Mantri Fasal Bima Yojana du gouvernement a étendu la couverture d'assurance récolte aux semences hybrides. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, les Philippines et la Thaïlande, affichent une croissance régulière soutenue par les programmes gouvernementaux de subventions aux semences, le ministère de l'Agriculture de l'Indonésie allouant des subventions pour les variétés de sorgho et de millet sur les terres marginales et le Fonds de renforcement de la compétitivité rizicole des Philippines distribuant 3 milliards PHP (53,6 millions USD) pour des programmes de semences certifiées en 2024.

L'Australie émerge comme le marché à la croissance la plus rapide avec un TCAC de 8,61 % jusqu'en 2031, portée par des programmes de sélection de blé et d'orge tolérants à la sécheresse qui ont démontré des améliorations de la stabilité du rendement de 20 à 35 % dans des conditions de stress hydrique. L'accent du pays sur les variétés de céréales de qualité supérieure pour les marchés d'exportation a créé une demande de semences certifiées avec des attributs de qualité spécifiques, tandis que les systèmes d'exploitation mixtes ont adopté le sorgho comme culture alternative résiliente à la sécheresse servant à la fois d'alimentation animale et de culture de rente. Le Vietnam et la Thaïlande bénéficient d'un commerce transfrontalier croissant du riz, les exportations de riz du Vietnam nécessitant des certifications de variétés spécifiques pour les marchés haut de gamme et la Thaïlande développant des systèmes de traçabilité par chaîne de blocs pour l'authenticité du riz jasmin, augmentant les taux d'adoption de semences certifiées de 15 à 20 % par an dans les régions participantes.

Les marchés plus petits, notamment le Myanmar, le Bangladesh et le Cambodge, sont confrontés à des défis liés à l'infiltration de semences contrefaites et à une application réglementaire limitée, bien que les plateformes d'agriculture numérique commencent à remédier aux inefficacités de distribution et à la vérification de l'authenticité des semences via des systèmes de commande sur mobile. Le Japon maintient un marché spécialisé axé sur les applications d'agriculture de précision et les technologies hybrides haut de gamme, tandis que les cadres réglementaires dans toute la région continuent d'évoluer autour des normes de biosécurité, le Réseau de sécurité alimentaire de l'ASEAN établissant des normes harmonisées pour les paramètres de qualité du riz qui favorisent l'adoption de semences certifiées dans les systèmes de production orientés vers l'exportation.

Paysage concurrentiel

La fragmentation définit le marché des semences de céréales en Asie Pacifique, les cinq premiers acteurs détenant environ 20 % des revenus de 2024. Les multinationales poursuivent des acquisitions ciblées, à l'exemple de l'achat par UPL de Wuhan Advanta Seeds pour approfondir les portefeuilles de maïs et de sorgho en Chine. De tels mouvements fournissent du matériel génétique spécifique plutôt qu'une consolidation large, reflétant la combinaison hétérogène de cultures et la réglementation propre à chaque pays.

L'engagement numérique et l'innovation sur les caractères émergent comme les principaux facteurs de différenciation. Bayer a réservé des investissements significatifs pour des pôles régionaux de R&D en Inde et en Indonésie afin d'accélérer le développement d'hybrides de maïs et de riz résilients au changement climatique, en partenariat avec des instituts publics pour des essais rapides. Syngenta a lancé un fonds de capital-risque substantiel pour soutenir les startups de sélection de précision et d'agritech, pariant sur l'effet de levier de l'écosystème plutôt que de compter uniquement sur le développement interne. Des spécialistes nationaux tels que Yuan Longping High-Tech ont investi dans des stations de sélection au Myanmar et au Cambodge, déployant du riz hybride adapté régionalement pour conquérir des marchés mal desservis.

Les plateformes natives du numérique façonnent la distribution. Semaai en Indonésie a réduit significativement les délais de livraison, et la boutique mobile de Mahyco en Inde gère des commandes directes de semences parallèlement à des conseils agronomiques. Les sélectionneurs régionaux exploitent les collections locales de matériel génétique et les pools de caractères en source ouverte pour éviter les hausses de redevances, maintenant leur compétitivité en termes de coûts face aux marques mondiales. Dans l'ensemble, le succès dépend de l'association de caractères adaptés au changement climatique avec un service localisé et une distribution transparente.

Leaders du secteur des semences de céréales en Asie Pacifique

Bayer AG

Syngenta Group

Corteva Agriscience

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : UPL Ltd. a acquis une participation de 100 % dans Wuhan Advanta Seeds Co. Ltd. par l'intermédiaire de sa filiale de second niveau. Cette acquisition a élargi la présence d'UPL sur le marché des semences de céréales en Chine. La spécialisation d'Advanta dans les semences de maïs, de riz et de sorgho a renforcé la position d'UPL dans le segment des semences de céréales hybrides en Asie de l'Est.

- Mai 2024 : Bioseed et l'Institut international de recherche sur le riz (IRRI) ont prolongé leur partenariat pour développer de nouvelles variétés de riz à rendements plus élevés, une meilleure tolérance au stress et une résilience climatique accrue. Cette collaboration se concentre sur le développement de variétés de riz hybride pour les petits agriculteurs à travers l'Asie.

Portée du rapport sur le marché des semences de céréales en Asie Pacifique

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le maïs, le riz, le sorgho et le blé sont couverts en tant que segments par culture. L'Australie, le Bangladesh, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractères | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Maïs |

| Riz |

| Sorgho |

| Blé |

| Autres céréales et grains |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractères | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Culture | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Pays | Australie | ||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme conservées, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme conservées est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), celle-ci comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme conservées.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela inclut les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie de la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Ce sont généralement les grandes cultures qui comprennent les différentes catégories de cultures comme les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il comprend des cultures telles que l'okra, les asperges, la laitue, les pois, les épinards et d'autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'intrant et/ou d'extrant souhaitables. |

| Semences non transgéniques | Les semences produites par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se pollinisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement