Taille et part du marché des semences d'oignon en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 160.5 Millions de dollars américains |

| Taille du Marché (2026) | 168.95 Millions de dollars américains |

| Taille du Marché (2031) | 218.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences d'oignon en Asie Pacifique par Mordor Intelligence

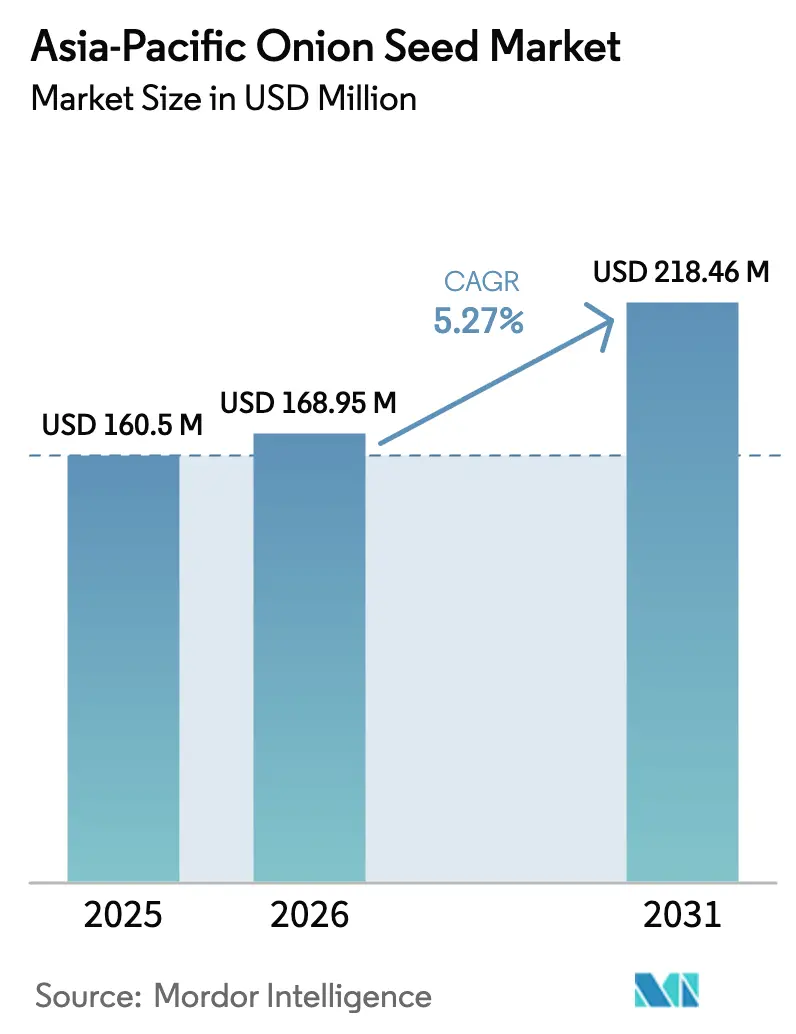

La taille du marché des semences d'oignon en Asie Pacifique était évaluée à 160,5 millions USD en 2025 et devrait croître de 168,95 millions USD en 2026 pour atteindre 218,46 millions USD d'ici 2031, à un CAGR de 5,27 % durant la période de prévision (2026-2031). Le cycle d'expansion actuel reflète une hybridation rapide, une empreinte croissante de la culture protégée et des incitations aux agriculteurs qui font pencher les équations coût-bénéfice en faveur des semences sélectionnées scientifiquement. Les principaux facteurs de valeur incluent les subventions publiques soutenues pour les semences certifiées, des taux de remplacement de semences plus élevés à mesure que les systèmes de triple culture se multiplient, et des essais à la ferme démontrant des primes de rendement de 20 à 30 %. Les stratégies concurrentielles s'articulent de plus en plus autour de la licence de germoplasme propriétaire, de délais de sélection accélérés et d'innovations dans le revêtement des semences qui protègent la germination durant les fenêtres de mousson erratiques. Simultanément, les transformateurs en aval standardisent les spécifications de matière sèche et de piquant, incitant les cultivateurs à adopter des cultivars uniformes et stables au stockage qui commandent des majorations de prix.

Principaux enseignements du rapport

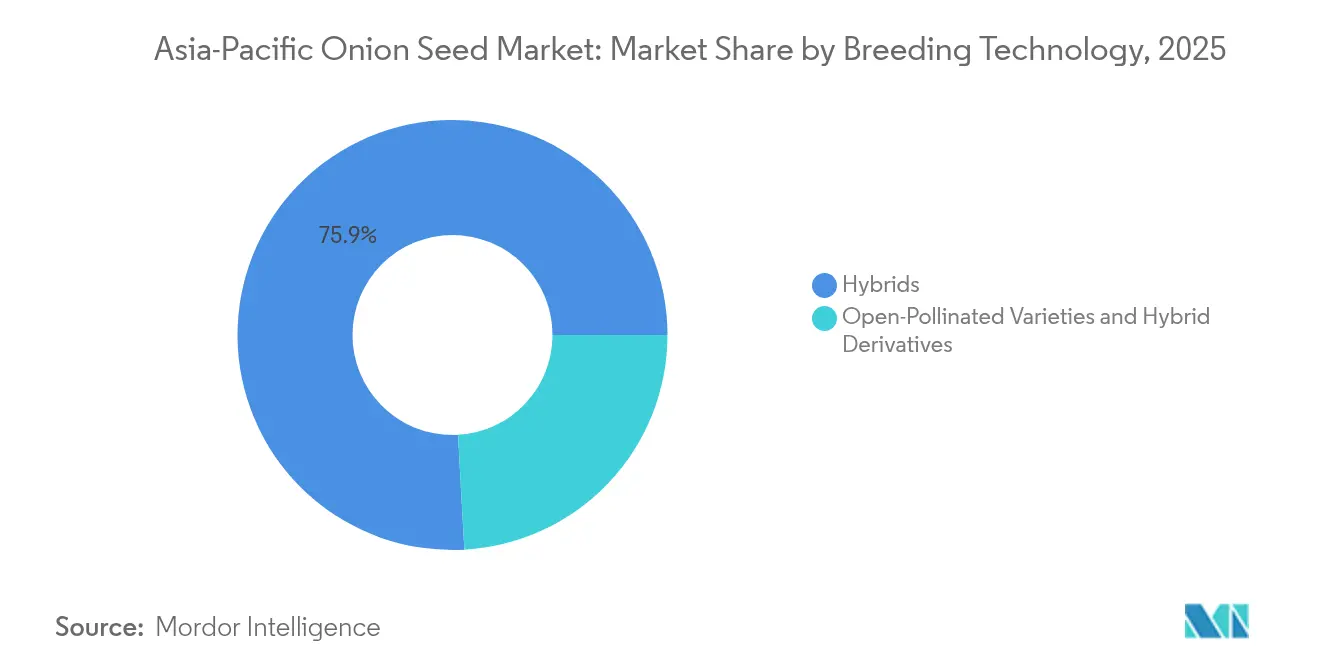

- Par technologie de sélection, les hybrides ont capturé 75,88 % de la part du marché des semences d'oignon en Asie Pacifique en 2025, tandis que les variétés à pollinisation libre et les dérivés hybrides devraient afficher un CAGR de 5,62 % jusqu'en 2031.

- Par pays, l'Inde était en tête avec une part de revenus de 30,15 % de la taille du marché des semences d'oignon en Asie Pacifique en 2025, tandis que le Bangladesh devrait enregistrer la croissance la plus rapide avec un CAGR de 6,74 % entre 2026 et 2031.

- Par propriété d'entreprise, les cinq premiers fournisseurs détenaient ensemble une part de 33,85 % de la taille du marché des semences d'oignon en Asie Pacifique en 2025, indiquant une marge de consolidation future parmi les entrants axés sur la technologie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences d'oignon en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des semences d'oignon hybrides pour des rendements plus élevés | +1.2% | Inde, Chine, Thaïlande et Vietnam | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour la production de semences de légumes en Asie Pacifique | +0.8% | Bangladesh, Inde, Népal et Myanmar | Court terme (≤ 2 ans) |

| Demande croissante de produits d'oignon transformés | +0.7% | Chine, Inde, Indonésie et Philippines | Long terme (≥ 4 ans) |

| Expansion de la culture protégée | +0.9% | Japon, Corée du Sud, Chine et Thaïlande | Moyen terme (2-4 ans) |

| Passage aux variétés à jours courts permettant la triple culture | +0.6% | Bangladesh, Myanmar, Vietnam et Thaïlande | Long terme (≥ 4 ans) |

| Utilisation à la ferme de polymères de revêtement de semences améliorant la germination | +0.5% | Mondial, avec des gains précoces en Inde, Chine et Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des semences d'oignon hybrides pour des rendements plus élevés

La pénétration des hybrides continue de progresser, car les cultivateurs observent des augmentations de rendement constantes de 20 à 30 % par rapport aux témoins à pollinisation libre, documentées dans des essais en champ au Bangladesh qui ont enregistré des poids de bulbes 1,6 à 1,8 fois supérieurs dans des conditions agronomiques optimales. L'avantage en termes de rendement se traduit par des marges brutes plus solides dans les économies à forte contrainte foncière comme le Japon et la Corée du Sud, où les systèmes intensifs exigent des performances prouvées des semences. Les entreprises répondent par des hybrides résilients au climat portant des gènes de tolérance à la chaleur et à la sécheresse, un ensemble de caractéristiques qui contribue à stabiliser les rendements face à la variabilité des précipitations. À mesure que les réseaux de distribution arrivent à maturité, la volonté des petits exploitants de payer des prix de semences premium devrait augmenter, renforçant la domination du marché des hybrides.

Subventions gouvernementales pour la production de semences de légumes en Asie Pacifique

Des cadres de subventions ciblés couvrant 30 à 50 % des coûts des semences certifiées comblent les écarts d'accessibilité financière pour les petits exploitants au Bangladesh, en Inde, au Népal et au Myanmar. La réponse politique du Bangladesh à un déficit national de semences de 750 tonnes métriques a déjà déclenché des initiatives locales de multiplication qui raccourcissent les chaînes d'approvisionnement et améliorent la disponibilité en temps opportun. La législation harmonisée sur les semences du Népal en vertu des traités internationaux abaisse davantage les barrières à l'entrée pour les programmes de sélection en coentreprise, incitant à l'investissement privé. Collectivement, ces interventions sous-tendent une base de demande structurellement plus large pour les semences de marque et de qualité garantie.

Passage aux variétés à jours courts permettant la triple culture

Les agriculteurs au Bangladesh, au Myanmar, au Vietnam et en Thaïlande préfèrent de plus en plus les hybrides à jours courts qui arrivent à maturité en 90 à 100 jours, libérant les terres pour deux rotations supplémentaires de cultures de rente. La triple culture débloque des gains de revenus cumulatifs, rendant l'économie des semences hybrides convaincante malgré des coûts initiaux plus élevés. Les services de vulgarisation démontrent des calendriers de programmation qui coordonnent les fenêtres de plantation avec les pics de prix du marché, améliorant la rentabilité et renforçant la fidélité aux variétés.

Expansion de la culture protégée

Les superficies sous tunnels en plastique et maisons à filet s'étendent au Japon, en Corée du Sud, en Chine et en Thaïlande, permettant une production annuelle de bulbes et des programmes spécialisés de semence à semence. Les méthodes de semis au fond de sillon testées au Japon mettent en évidence des gains de levée dans des microclimats contrôlés. Les producteurs de semences tirent parti de ces environnements pour améliorer la synchronisation de la floraison et la pureté génétique, augmentant les rendements en semences et la rentabilité. Les portefeuilles de cultivars optimisés pour les environnements de culture protégée bénéficient de primes de prix qui compensent les coûts d'infrastructure plus élevés, renforçant un cycle vertueux d'adoption technologique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des semences hybrides pour les petits exploitants | -0.9% | Bangladesh, Myanmar, Vietnam et Indonésie | Court terme (≤ 2 ans) |

| Maladies transmises par les semences et stockage frigorifique limité | -0.7% | Asie Pacifique tropicale, Indonésie et Philippines | Moyen terme (2-4 ans) |

| Semences contrefaites dans des circuits informels fragmentés | -0.5% | Inde, Bangladesh, Myanmar et Pakistan | Long terme (≥ 4 ans) |

| Incidents de montaison induits par le climat réduisant l'approvisionnement en semences | -0.6% | Chine, Inde, Bangladesh et Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des semences hybrides pour les petits exploitants

Les sachets d'hybrides se vendent souvent à un prix 3 à 5 fois supérieur à celui des alternatives à pollinisation libre, ce qui pèse sur les exploitants dépendants de leurs flux de trésorerie. Des études au Bangladesh soulignent que les coûts des plants restent un obstacle majeur à la culture, poussant les agriculteurs vers des semences moins chères et non certifiées.[2]Source : Institut de recherche agricole du Bangladesh, « Gestion de la maladie des taches violettes dans l'oignon », bari.gov.bd L'impossibilité de recycler les semences hybrides impose des achats annuels, amplifiant le risque perçu. Tant que les outils de financement tels que le microcrédit et les achats coopératifs n'arrivent pas à maturité, les préoccupations liées aux coûts tempéreront la vitesse d'adoption, en particulier dans les districts intérieurs fragmentés.

Maladies transmises par les semences et stockage frigorifique limité

L'humidité tropicale favorise les agents pathogènes fongiques qui réduisent la viabilité lors du transport et du stockage à la ferme. Des épidémies de taches violettes retracées jusqu'à des lots de semences infectés ont infligé des pénalités de rendement dépassant 20 % lors d'essais au Bangladesh. Les lacunes de la chaîne du froid en milieu rural contraignent les fournisseurs à recourir à des emballages à barrière d'humidité coûteux, ce qui fait augmenter les prix de détail. Les défauts de qualité érodent la confiance des agriculteurs envers les produits de marque, entravant le développement plus large du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides stimulent l'expansion du marché premium

Les hybrides ont maintenu une part de marché dominante de 75,88 % sur le marché des semences d'oignon en Asie Pacifique en 2025, portés par des avantages évidents en termes de rendement, d'uniformité des bulbes et de durée de conservation. Les grands domaines commerciaux et les cultivateurs sous contrat se tournent vers des hybrides propriétaires qui satisfont aux spécifications imposées par les transformateurs, augmentant les prix de vente moyens et les marges pour les entreprises semencières. Le segment bénéficie de dépenses de R&D soutenues en sélection assistée par marqueurs et en plateformes dihaploïdes, raccourcissant les cycles de développement des cultivars et renforçant les fossés de propriété intellectuelle dans le cadre des garde-fous de certification des semences de l'OCDE. Parallèlement, les variétés à pollinisation libre et les dérivés hybrides affichent un CAGR de 5,62 %, répondant aux petits exploitants sensibles aux prix qui valorisent des performances incrémentielles sans obligations de redevances annuelles.

Le récit concurrentiel au sein des hybrides est marqué par des portefeuilles de plus en plus spécialisés, tels que des types à jours intermédiaires permettant deux ou trois rotations par an. Les entreprises superposent également des améliorations de semences dans des packs premium, intégrant des revêtements polymères et un amorçage en micronutriments pour protéger la levée. À mesure que la volatilité climatique s'intensifie, les empilements de tolérance à la chaleur, à la sécheresse et aux taches violettes façonneront la différenciation des cultivars. Des lignées améliorées à pollinisation libre coexisteront vraisemblablement, répondant aux seuils d'adoption dans les circuits de distribution soutenus par des subventions et offrant un tremplin vers l'adoption complète des hybrides. Dans l'ensemble, les hybrides continueront d'ancrer les revenus, tandis que les segments dérivés élargissent le marché total adressable.

Analyse géographique

L'Inde maintient sa position de plus grand marché avec une part de 30,15 % en 2025. L'Inde s'étend des zones tempérées aux zones tropicales, supportant des niches varietales allant des types à jours longs au Maharashtra aux cultivars à jours intermédiaires au Karnataka. La taille du marché des semences d'oignon en Asie Pacifique attribuée à l'Inde devrait s'élargir à mesure que les gouvernements des États continuent de partager à hauteur de 50 % le coût des packs de semences hybrides, améliorant l'accessibilité financière pour les petits exploitants marginaux. La libéralisation du marché dans le cadre de la loi sur les semences et un nombre croissant de laboratoires de certification accrédités facilitent la participation des sélectionneurs privés, favorisant un terrain de jeu dynamique mais concurrentiel. Le Bangladesh s'affirme comme le marché à la croissance la plus rapide avec un CAGR de 6,74 % pour 2026-2031. L'accélération du Bangladesh découle d'ambitions aiguës d'autosuffisance. Avec une demande annuelle de 900 tonnes métriques contre une production nationale de semences de 150 tonnes métriques, le gouvernement mobilise des organisations de producteurs-agriculteurs pour gérer des villages semenciers décentralisés.

Le soutien financier par le biais de crédits subventionnés et les démonstrations sur le terrain encouragent l'adoption d'hybrides résistants aux taches violettes, réduisant les écarts de rendement et les factures d'importation. Ce modèle évolutif convertit les cultivateurs de la base de la pyramide en clients fiables et récurrents pour les fournisseurs de marque. La Chine exploite des centres de sélection publics et privés sophistiqués, bénéficiant du régime de dédouanement de germoplasme en sept jours à Hainan qui réduit considérablement les délais bureaucratiques. Les semenciers nationaux collaborent avec des stations de recherche provinciales pour fournir des lignées tolérantes au stress thermique adaptées aux plaines du nord et aux hauts plateaux du Yunnan. Les accords de licence croisée avec des entreprises multinationales injectent des génétiques avancées dans les pipelines locaux, positionnant la Chine à la fois comme un marché de demande et une plateforme d'exportation. Les économies d'Asie du Sud-Est, notamment la Thaïlande, le Vietnam et l'Indonésie, exploitent des circuits de restauration en expansion qui nécessitent un approvisionnement constant. Les subventions à la culture protégée et les initiatives de semis mécanisé, telles que les essais de semis au fond de sillon en Thaïlande, contribuent également à l'adoption de matériels sélectionnés avec précision. Pourtant, les points de vente au détail informels commandent encore la majorité du chiffre d'affaires des semences, soulignant la nécessité d'une application de la certification et de campagnes de sensibilisation aux marques.

Paysage concurrentiel

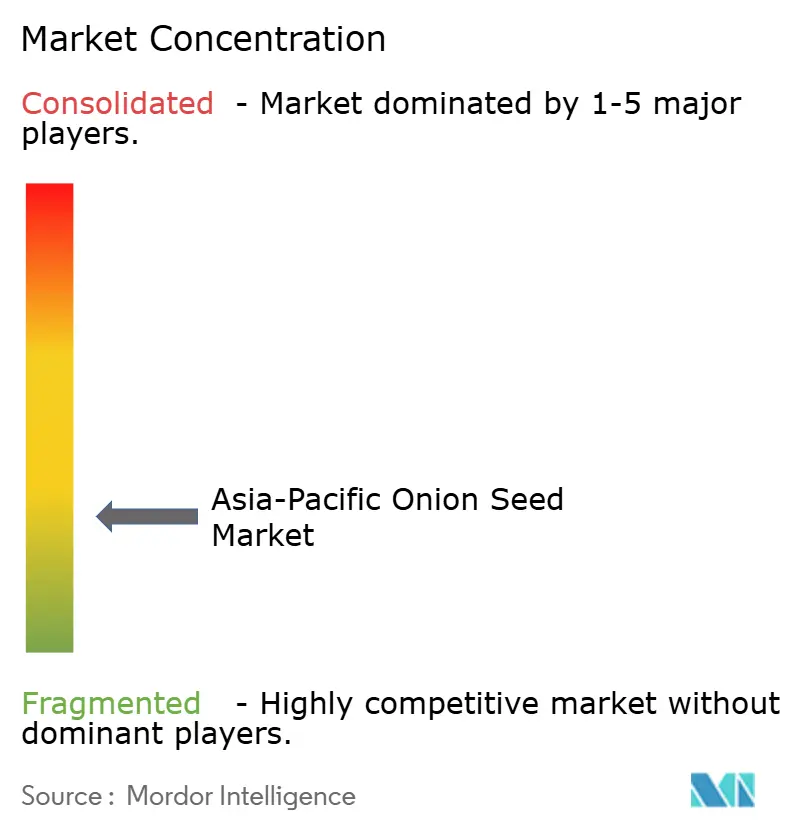

Le marché des semences d'oignon en Asie Pacifique présente une fragmentation modérée ; les cinq principaux fournisseurs occupent ensemble une part de 34,4 %, laissant de la marge pour une consolidation. Bayer AG détient une part de marché significative, s'appuyant sur des références centenaires en sélection et une gamme d'hybrides diversifiée optimisée pour les systèmes en plein champ et en serre. Groupe Limagrain maintient une position forte, soutenue par des funnels de R&D coordonnés à l'échelle mondiale et de solides alliances de distribution. Sakata Seed Corporation, BASF et Nong Woo Bio complètent le premier tier, chacun se concentrant sur des empilements de caractères différenciés et une expansion géographique.

Le positionnement stratégique repose sur la protection de la propriété intellectuelle et l'accès au germoplasme propriétaire. L'accord de Syngenta de mars 2024 avec Emerald Seed Company accorde des droits mondiaux exclusifs sur la génétique d'élite de l'oignon, accélérant les lancements d'hybrides adaptés aux fenêtres de production à jours courts de l'Asie. Les challengers régionaux exploitent des territoires de niche tels que le delta fluvial du Bangladesh et la zone sèche centrale du Myanmar en offrant des améliorations à pollinisation libre adaptées aux coûts si les budgets de subventions fléchissent. Le regroupement technologique, associant des revêtements polymères à des amorçages en micronutriments, devient une tactique de premiumisation standard qui stimule la fidélité à la marque.

L'adaptation climatique intensifie la course à l'innovation. Les sélectionneurs allouent des parts croissantes de R&D aux lignées mâles stériles stables à la chaleur, à la résistance à la montaison et à la compatibilité avec la lutte intégrée contre les ravageurs. Parallèlement, l'harmonisation réglementaire dans le cadre des directives de contrôle biologique de l'ASEAN devrait simplifier les flux de semences transfrontaliers, renforçant la continuité de l'approvisionnement régional. À moyen terme, des perspectives de fusion entre des acteurs de taille intermédiaire semblent probables, car les économies d'échelle en matière de sélection, de traitement et de distribution deviennent déterminantes pour une croissance compétitive en termes de coûts.

Leaders du secteur des semences d'oignon en Asie Pacifique

BASF

Sakata Seed Corporation

Bayer AG

Nong Woo Bio

Groupe Limagrain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : L'acquisition d'IB Seeds par Crystal Crop Protection a élargi son portefeuille de semences de légumes et de fleurs, avec un accent sur les semences d'oignon. L'acquisition a renforcé les capacités de sélection de Crystal et accru sa présence sur le marché dans le segment horticole indien, en particulier pour les hybrides d'oignon.

- Mars 2024 : Syngenta Vegetable Seeds a conclu un accord de licence exclusif avec Emerald Seed Company pour élargir son portefeuille de semences d'oignon. Le partenariat vise à accroître la disponibilité mondiale de génétiques d'oignon de haute qualité, avec un accent sur la région Asie Pacifique.

Périmètre du rapport sur le marché des semences d'oignon en Asie Pacifique

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts comme segments par technologie de sélection. Le plein champ est couvert comme segment par mécanisme de culture. L'Australie, le Bangladesh, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts comme segments par pays.| Hybrides |

| Variétés à pollinisation libre et dérivés hybrides |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Technologie de sélection | Hybrides |

| Variétés à pollinisation libre et dérivés hybrides | |

| Pays | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme s'échange commercialement entre agriculteurs. Le périmètre exclut également les cultures à reproduction végétative et les parties de plantes, qui peuvent être commercialement vendues sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle inclut la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant du paillage plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui incluent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, l'aubergine et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semences hybrides | C'est la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | C'est une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres Solanacées comprennent les poivrons et autres différents piments selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres Cucurbitacées comprennent les courges (calebasse, margose, luffa, serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement