Taille et part du marché des semences fourragères en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

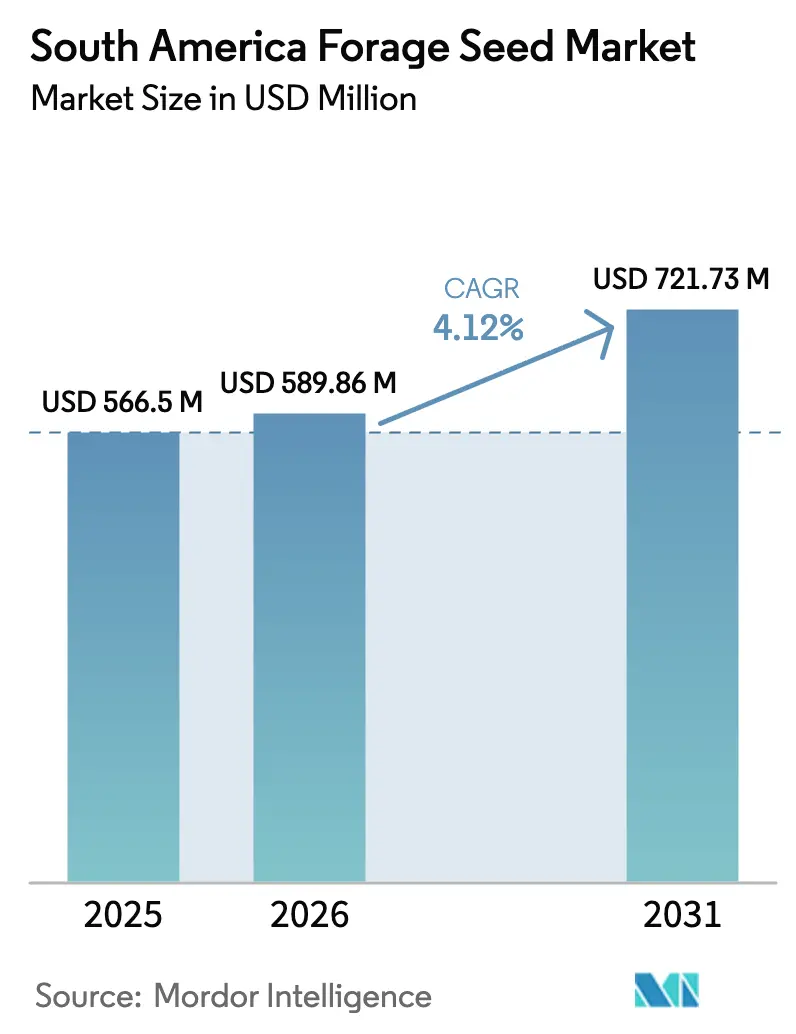

| Taille du marché de l'année de base (2025) | 566.5 Millions de dollars américains |

| Taille du Marché (2026) | 589.86 Millions de dollars américains |

| Taille du Marché (2031) | 721.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences fourragères en Amérique du Sud par Mordor Intelligence

La taille du marché des semences fourragères en Amérique du Sud était évaluée à 566,5 millions USD en 2025 et devrait croître de 589,86 millions USD en 2026 pour atteindre 721,73 millions USD d'ici 2031, à un TCAC de 4,12 % durant la période de prévision (2026-2031). Cette expansion régulière découle de l'évolution de la région vers une intensification durable de l'élevage, soutenue par des lignes de crédit gouvernementales pour la rénovation des pâturages et l'adoption croissante de l'intégration culture-élevage. La dévaluation du peso argentin a amélioré la compétitivité à l'exportation du foin de luzerne. Les technologies hybrides fourragères préservent la stabilité des rendements lorsque la variabilité climatique s'intensifie, et les systèmes intégrés culture-élevage dans la région du Cerrado brésilien créent une demande structurelle pour des graminées et des légumineuses à établissement rapide.

Principales conclusions du rapport

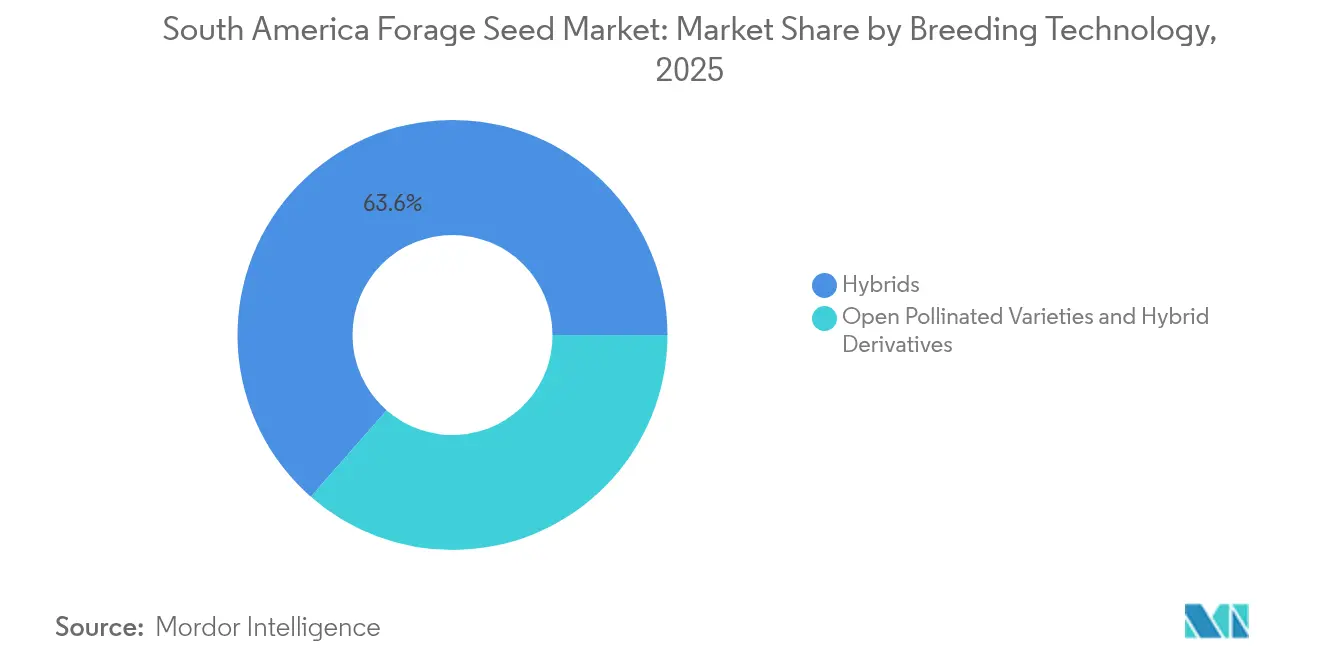

- Par technologie de sélection, les semences hybrides détenaient 63,55 % de la part du marché des semences fourragères en Amérique du Sud en 2025, et les variétés à pollinisation libre devraient croître à un TCAC de 4,18 % jusqu'en 2031.

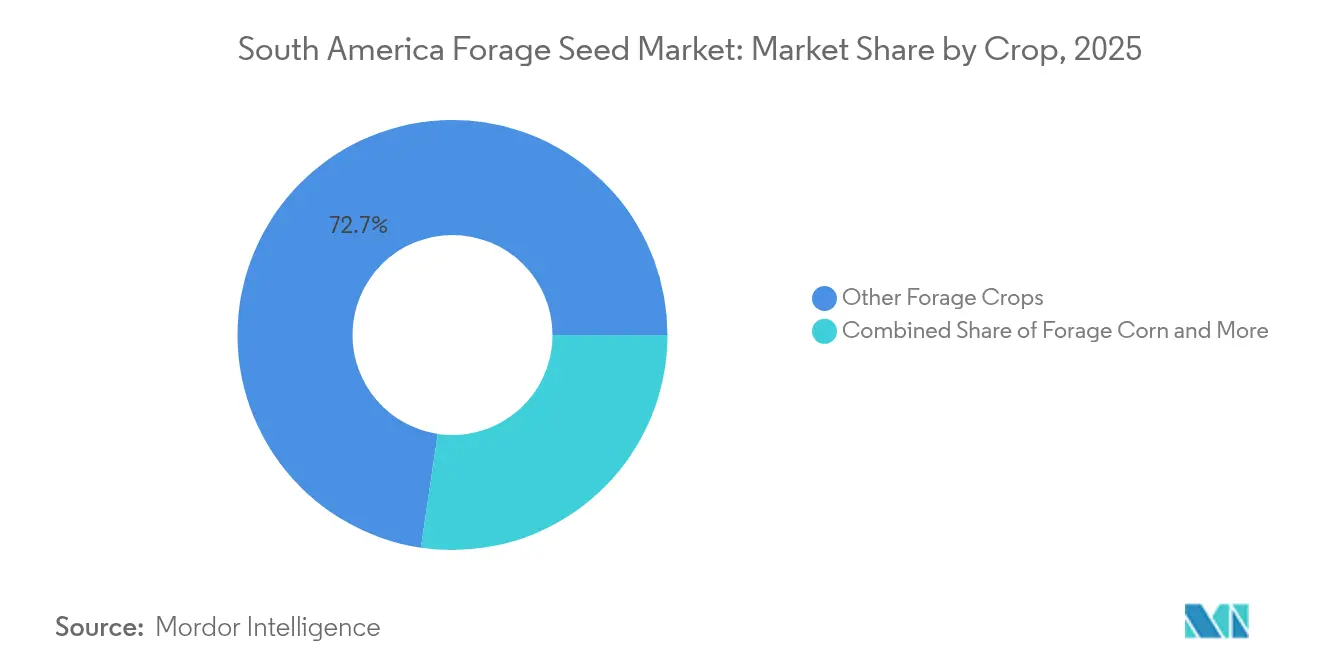

- Par culture, les autres espèces fourragères représentaient 72,65 % de la taille du marché des semences fourragères en Amérique du Sud en 2025, tandis que le maïs fourrager devrait se développer à un TCAC de 5,36 % jusqu'en 2031.

- Par géographie, le Brésil représentait 75,05 % de la part des revenus en 2025, et l'Argentine devrait progresser à un TCAC de 4,49 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences fourragères en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des troupeaux laitiers et bovins au sein du Mercosur | +0.8% | Brésil, Argentine, Paraguay et Uruguay | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les programmes de rénovation des pâturages | +1.2% | Brésil en priorité et Argentine en second | Court terme (≤ 2 ans) |

| Adoption croissante des hybrides fourragers tolérants aux herbicides | +0.6% | Cerrado brésilien et Pampas argentines | Moyen terme (2-4 ans) |

| Développement des systèmes intégrés culture-élevage dans le Cerrado brésilien | +0.4% | Cerrado brésilien et expansion du Mato Grosso | Long terme (≥ 4 ans) |

| Émergence de fermes de foin de luzerne à vocation exportatrice en Argentine | +0.3% | Argentine et extension à l'Uruguay | Court terme (≤ 2 ans) |

| Incitations aux crédits carbone favorisant les pâturages permanents | +0.2% | Mondial et adoption précoce au Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des troupeaux laitiers et bovins au sein du Mercosur

Le cheptel bovin a dépassé 230 millions de têtes au Brésil en 2024, tandis que l'Argentine a maintenu son effectif malgré des restrictions épisodiques à l'exportation. Les producteurs ont besoin de fourrages résilients qui fournissent une biomasse uniforme sous stress thermique, ce qui génère une forte demande pour des hybrides tolérants aux herbicides avec une digestibilité améliorée. Les systèmes intégrés culture-élevage-forêt couvrent désormais 17,4 millions d'hectares au Brésil, où les pâturages en rotation prolongent la couverture des sols entre les cultures de céréales et réduisent les coûts des aliments concentrés.[1]Source : Embrapa, « Systèmes intégrés culture-élevage-forêt », embrapa.br Les transformateurs de viande bovine haut de gamme en Argentine réclament de la luzerne à teneur en protéines plus élevée pour améliorer les scores de persillage destinés aux marchés asiatiques, tandis que le Paraguay et l'Uruguay reproduisent des modèles de pâturage intensifié pour les certifications à l'exportation.

Subventions gouvernementales pour les programmes de rénovation des pâturages

La fenêtre ABC+ du Brésil fournit des prêts subventionnés à 7 % d'intérêt pour le renouvellement des pâturages, soit 5 points de pourcentage en dessous des lignes commerciales, accélérant le réensemencement à grande échelle des prairies dégradées. Le seul programme RenovAgro prévoit un budget de 5,05 milliards BRL (923 millions USD) jusqu'en 2030, en privilégiant les variétés certifiées disposant de données de rendement documentées.[2]Source : Banque de développement brésilienne, « Directives du programme RenovAgro », bndes.gov.br La province de Buenos Aires en Argentine rembourse 50 % des coûts de semences sur les projets enregistrés d'amélioration des pâturages, encourageant les exploitants à passer des semences non certifiées au germoplasme de marque. Des conditions favorables raccourcissent les délais de remboursement, surtout lorsqu'ils sont combinés à des flux de revenus de crédits carbone, renforçant l'intention d'achat de semences durant les fenêtres de plantation.

Adoption croissante des hybrides fourragers tolérants aux herbicides

La luzerne Roundup Ready a rapidement gagné du terrain dans les pôles d'exportation de foin en Argentine, où les acheteurs paient des primes pour des balles sans mauvaises herbes. La loi brésilienne 13.123/2015 traite de nombreuses modifications par CRISPR (Répétitions palindromiques courtes groupées et régulièrement espacées) comme conventionnelles, accélérant les autorisations de la CTNBio et permettant des stratégies d'empilement de traits combinant tolérance aux herbicides et gains de digestibilité.[3]Source : CTNBio, « Approbations d'organismes génétiquement modifiés », ctnbio.mcti.gov.br Les producteurs du Cerrado utilisent ces hybrides pour gérer le report des mauvaises herbes des rotations soja et maïs, améliorant l'installation des peuplements et réduisant les frais de replantation. Les coûts de licence restent élevés, mais les grands producteurs intégrés acceptent ces frais comme une assurance contre les pertes de rendement sur de vastes exploitations.

Développement des systèmes intégrés culture-élevage dans le Cerrado

L'adoption de l'intégration culture-élevage progresse de 8,2 % par an, où des cultivars de Brachiaria à établissement rapide succèdent aux récoltes de soja et soutiennent les gains de poids animal durant la saison sèche. Les essais Embrapa confirment des hausses de productivité de 23 % par hectare, couplées à une intensité plus faible en gaz à effet de serre, attirant des investisseurs institutionnels fonciers. Les fournisseurs de semences commercialisent désormais des mélanges multi-espèces optimisés pour une germination échelonnée et le comblement des lacunes fourragères, associés à des enrobages biologiques favorisant le développement racinaire dans les sols pauvres en phosphore.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais d'approbation biotechnologique prolongés pour les semences fourragères OGM | -0.4% | Goulets d'étranglement réglementaires au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Volatilité des taux de change augmentant les coûts d'importation des semences parentales | -0.6% | Argentine en priorité, Brésil en second | Court terme (≤ 2 ans) |

| Évolution du secteur de l'alimentation animale vers les drêches de distillerie séchées (DDGS) et les tourteaux d'oléagineux | -0.3% | Régions d'éthanol brésilien, ceinture sojière argentine | Moyen terme (2-4 ans) |

| Mauvaise logistique de la chaîne du froid limitant la distribution des semences enrobées | -0.2% | Brésil rural, nord de l'Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation biotechnologique prolongés pour les semences fourragères OGM

Les régulateurs au Brésil et en Argentine mettent encore 12 à 36 mois pour homologuer les lignées fourragères génétiquement modifiées, ce qui augmente les coûts de mise sur le marché. Les semenciers de plus petite taille font face à des frais de dossier élevés et à des exigences d'essais multi-sites, permettant aux multinationales disposant d'équipes réglementaires étoffées de monopoliser les premiers lancements. L'incertitude autour de la classification des organismes éditées génétiquement engendre des révisions supplémentaires, retardant les traits de nouvelle génération et limitant le renouvellement technologique à court terme.

Volatilité des taux de change augmentant les coûts d'importation des semences parentales

Le peso argentin a perdu 54 % face au USD en 2024, gonflant les coûts des semences parentales américaines et européennes à l'arrivée de plus de moitié en termes locaux. Les fluctuations du real brésilien compliquent la tarification des contrats à terme, poussant les distributeurs à élargir leurs marges ou à raccourcir les délais de paiement. Les grands agriculteurs se couvrent contre le risque de change, mais les plus petits distributeurs supportent l'essentiel des pics de coûts, se traduisant par une inflation des prix de détail et un rationnement occasionnel de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides maintiennent leur leadership sur le marché

Les semences hybrides représentaient 63,55 % du marché des semences fourragères en Amérique du Sud en 2025 et ont suscité la fidélité des producteurs grâce à une vigueur constante et à une tolérance aux maladies. L'octroi de licences de gènes tolérants au glyphosate soutient l'adoption de la luzerne hybride en Argentine, tandis que les hybrides de Brachiaria non transgéniques ciblent les exportateurs de viande bovine sensibles aux certifications. Bien que les variétés à pollinisation libre affichent une croissance unitaire plus rapide à un TCAC de 4,18 %, les pénalités de rendement maintiennent de nombreuses exploitations intensives ancrées dans les lignées hybrides.

Les producteurs qui dépendent des semences auto-conservées font face à une instabilité de rendement durant les années de sécheresse et convertissent progressivement leurs surfaces lorsque le financement le permet. Les éleveurs sensibles aux prix au Paraguay et en Uruguay deviennent des clients d'accès pour les dérivés hybrides offrant une hétérosis partielle à des prix réduits. Les fournisseurs multinationaux exploitent leurs bibliothèques mondiales de germoplasme pour accélérer le développement hybride, tandis que les entreprises régionales se concentrent sur les variétés locales pour des traits de résilience de niche. La simplification réglementaire pour les modifications CRISPR pourrait raccourcir les délais commerciaux, mais la préparation des dossiers exige encore une capacité significative qui favorise les leaders établis.

Par culture : un portefeuille fourrager diversifié ancre la gestion des risques

Les autres cultures fourragères, notamment le ray-grass, le chiendent bermudien et les graminées tropicales pérennes, ont capté 72,65 % des revenus en 2025, reflétant leur rôle central dans les systèmes de pâturage extensif. La luzerne reste essentielle en Argentine, mais le TCAC de 5,36 % du maïs fourrager le positionne comme la culture à la croissance la plus rapide, notamment à proximité des grandes exploitations laitières qui valorisent l'ensilage à haute énergie.

Les semenciers déploient des traits de résilience climatique dans toutes les catégories ; le sorgho tolérant à la sécheresse comble les lacunes dans les zones à pluviométrie marginale, et les lignées de ray-grass tempéré à résistance accrue à la rouille pénètrent la ceinture côtière de l'Uruguay. La pollinisation croisée des savoir-faire entre les sélectionneurs de maïs et de sorgho accélère l'introgression des traits, comprimant les cycles de développement. Toutefois, les coûts d'approbation réglementaire freinent l'expérimentation avec de nouvelles espèces dépourvues de dossiers alimentaires ou d'alimentation animale historiques, orientant l'investissement vers l'amélioration des espèces existantes plutôt que l'introduction de nouvelles.

Analyse géographique

Le Brésil a fourni 75,05 % des ventes de 2025, soutenu par ses pâturages dégradés dans le cadre des programmes d'incitation à la restauration. Le plafond du Plano Safra 2025 offre des conditions de financement concessionnelles qui abaissent les taux d'intérêt en dessous des références commerciales, attirant des capitaux privés pour les équipements de réensemencement et les améliorations en bio-stimulants. Les semenciers implantés au Mato Grosso et au Goiás exploitent des lignes d'enrobage automatisées intégrant des micro-nutriments et des rhizobia, répondant aux contraintes de sols acides du Cerrado tout en différenciant des SKU premium. L'examen accéléré par la CTNBio des cultivars édités génétiquement réduit le délai réglementaire, permettant aux fournisseurs de déployer de nouvelles modifications de tolérance à la sécheresse dans les 18 mois suivant les essais de preuve de concept.

L'Argentine est la plus forte progression, augmentant de 4,49 % par an, car la dévaluation de la monnaie améliore les marges à l'exportation du foin de luzerne et du maïs fourrage. Les provinces de Buenos Aires et de Córdoba investissent dans l'irrigation par pivot central, maximisant les cycles de coupe par saison et exigeant des lots de semences avec des normes de germination strictes. Les approbations continues de la SENASA pour la luzerne tolérante au glyphosate et les variantes à faible teneur en lignine améliorent la qualité fourragère et la propreté des parcelles. Malgré ces avancées, la volatilité du peso gonfle les coûts des lignées parentales importées, poussant les sélectionneurs locaux à accélérer les collaborations public-privé pour développer un germoplasme adapté aux conditions régionales, libre de redevances étrangères.

Le reste de l'Amérique du Sud, mené par le Paraguay et l'Uruguay, présente une opportunité combinée où les programmes de modernisation et les certifications à l'exportation cultivent la demande de semences améliorées. La marque de viande bovine nourrie à l'herbe haut de gamme de l'Uruguay repose sur des mélanges de pâturages à haute teneur nutritive, tandis que les ranchs frontaliers du Paraguay dans le Chaco nécessitent des lignées tolérantes au sel et résistantes à la sécheresse. La capacité locale limitée en R&D invite aux coentreprises entre sélectionneurs mondiaux et entreprises nationales pour tester des graminées tropicales dans diverses conditions de pH du sol et de pluviométrie. L'intérêt croissant pour l'internalisation carbone chez les distributeurs européens fournit des flux de revenus supplémentaires, rehaussant la proposition de valeur du pâturage régénératif qui dépend de semences de qualité.

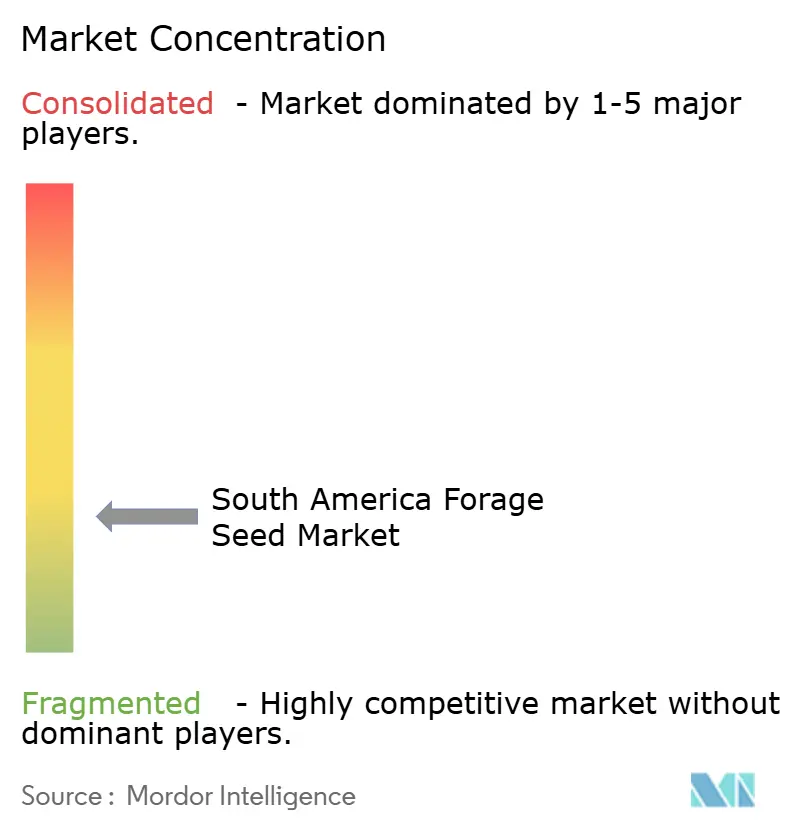

Paysage concurrentiel

Le marché des semences fourragères en Amérique du Sud reste fragmenté, les cinq premiers acteurs ne détenant qu'une part combinée mineure, créant une marge significative pour les spécialistes régionaux. Corteva Agriscience se distingue grâce à des traits herbicides empilés et à un portefeuille complémentaire de protection des cultures qui verrouille des contrats de solutions à l'échelle de l'exploitation entière. Bayer AG renforce son empreinte après l'acquisition de Gentos, en intégrant la génétique locale de luzerne dans son pipeline mondial et en alignant la vente croisée de semences et de produits chimiques. Deutsche Saatveredelung AG tire parti de sa spécialisation dans les graminées tempérées et des outils d'agronomie numérique qui surveillent l'accumulation de biomasse par satellite, permettant des conseils de sursemis à taux variable.

L'accent stratégique se déplace du tonnage de semences en vrac vers la capture de valeur riche en traits, avec des dépôts de brevets autour de la tolérance à la sécheresse, de l'efficacité d'utilisation de l'azote et de l'expression des tanins condensés en forte hausse dans la base de données de l'Office américain des brevets et des marques (USPTO). L'arrivée de variétés dérivées du CRISPR (Répétitions palindromiques courtes groupées et régulièrement espacées) raccourcit les cycles de développement et oblige les acteurs en place à accélérer le recrutement dans les affaires réglementaires. Les perturbateurs de plus petite taille ciblent des problématiques de niche, comme les enrobages biologiques de semences pour lutter contre les nématodes dans les sols sableux du Cerrado ou le calibrage intelligent des granulés compatible avec les semoirs pneumatiques à grande vitesse.

Les flux d'investissement reflètent ce pivot ; Corteva s'est engagé en 2024 à étendre les stations de sélection équipées de phénotypage par drone et d'algorithmes de sélection pilotés par l'IA, comprimant les délais de développement de produits de 30 %. Advanta Seeds, désormais partie intégrante d'UPL, exploite son lancement de luzerne tolérante aux herbicides en Argentine pour vendre en croisé des mélanges de graminées fourragères. La coentreprise de Barenbrug avec Sementes Caiapó apporte l'expertise européenne du ray-grass dans les contextes tropicaux, défiant les acteurs en place dans les couloirs laitiers premium.

Leaders du secteur des semences fourragères en Amérique du Sud

Corteva Agriscience

Bayer AG

Advanta Seeds (UPL Limited)

DLF

Deutsche Saatveredelung AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'abrogation par l'Argentine des exigences d'enregistrement des semences a éliminé les tests comparatifs de rendement obligatoires pour les cultures de luzerne et de sorgho. Ce changement réglementaire simplifie le processus d'approbation des nouveaux cultivars, permettant une adaptation plus rapide aux besoins du marché et aux conditions environnementales. Les réglementations révisées visent à accroître l'innovation et la concurrence dans le secteur des semences.

- Juillet 2024 : KWS a établi un centre de recherche et développement à Uberlândia, au Brésil, et a acquis un programme de sélection spécialisé dans le maïs tropical et le sorgho. Cette expansion renforce la capacité de l'entreprise à développer des cultivars résistants aux maladies, aux ravageurs et au stress environnemental, des caractéristiques essentielles pour les systèmes de production fourragère.

Périmètre du rapport sur le marché des semences fourragères en Amérique du Sud

Les hybrides et les variétés à pollinisation libre et dérivés hybrides sont couverts en tant que segments par technologie de sélection. La luzerne, le maïs fourrager et le sorgho fourrager sont couverts en tant que segments par culture. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Autres traits | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Luzerne |

| Maïs fourrager |

| Sorgho fourrager |

| Autres cultures fourragères |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Autres traits | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Culture | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Pays | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Dans le cadre de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme conservées, qui ne sont pas commercialement étiquetées, sont exclues du périmètre, même si un faible pourcentage de semences de ferme conservées sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être commercialement vendues sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous les différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée par rapport à la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme conservées.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela inclut les serres, les vérandas, l'hydroponique, l'aéroponique, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant du paillage plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en lignes | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces réparties en environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures n'appartenant à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, des asperges, de la laitue, des pois, des épinards et d'autres cultures. |

| Semence hybride | Il s'agit de la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés, ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | Semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences fidèles au type car elles ne se pollinisent croisément qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous d'autres solanacées comprennent les poivrons et d'autres types de piments différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous d'autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous d'autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous d'autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge côtelée, courge serpent, et autres). |

| Autres céréales et grains | Les cultures considérées sous d'autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, le millet et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous d'autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous d'autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous autres fourrages comprennent l'herbe Napier, la fétuque avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte selon la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous d'autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres de marché historiques disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement