Taille et Part du Marché du Maïs en Amérique du Sud

Analyse du Marché du Maïs en Amérique du Sud par Mordor Intelligence

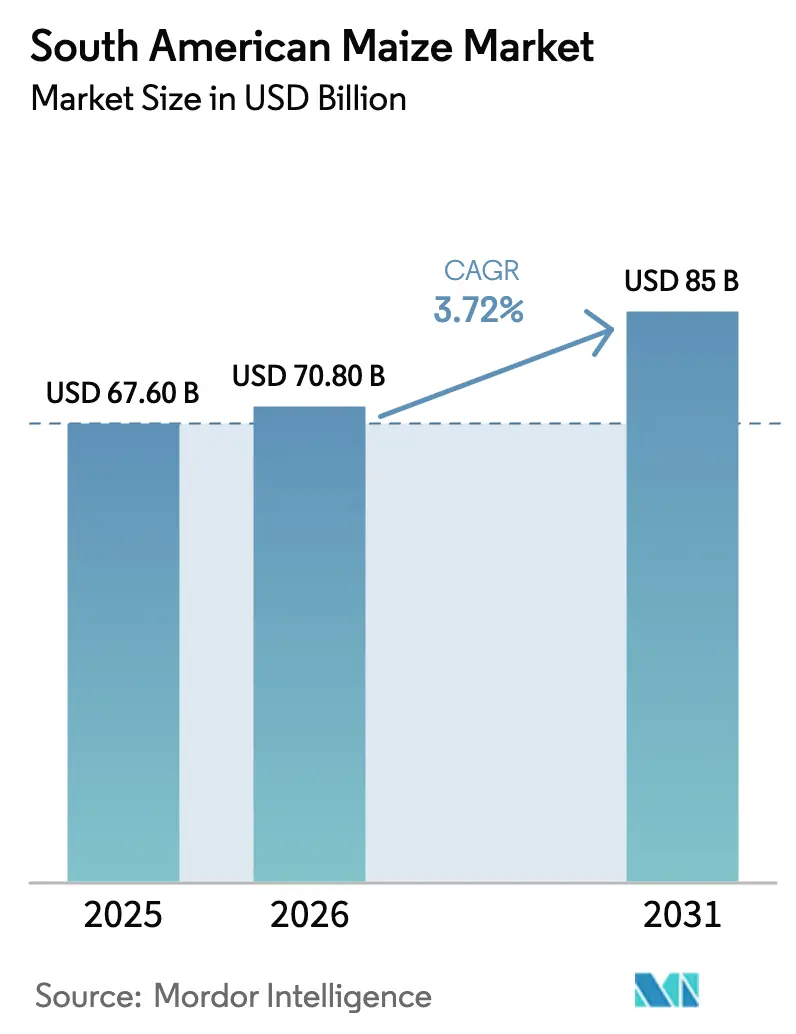

La taille du marché du maïs en Amérique du Sud était évaluée à 67,6 milliards USD en 2025 et devrait croître de 70,8 milliards USD en 2026 pour atteindre 85 milliards USD d'ici 2031, à un CAGR de 3,72 % durant la période de prévision (2026-2031). La forte demande en aliments pour animaux de la part des intégrateurs d'élevage de la région Asie-Pacifique, les mandats croissants de mélange de bioéthanol au Brésil et en Argentine, ainsi que la commercialisation rapide d'hybrides à caractères empilés offrant des gains de rendement de 12 à 18 % en conditions de stress hydrique accélèrent la trajectoire du marché du maïs en Amérique du Sud. L'expansion du bioéthanol est en outre alimentée par le programme de décarbonisation RenovaBio du Brésil, qui a fixé les crédits à 85 BRL (17 USD) en décembre 2025, attirant de nouveaux investissements dans des moulins à sec de la part d'Archer Daniels Midland et de Bunge. La libéralisation des échanges dans le cadre de la Zone de libre-échange continentale africaine et du Partenariat économique régional global élargit la base des importateurs, tandis que les infrastructures numérisées de manutention des céréales réduisent les pertes post-récolte et renforcent les accréditations de traçabilité. Parallèlement, les fluctuations de rendement induites par le climat et les goulets d'étranglement portuaires mettent en évidence des vulnérabilités persistantes de la chaîne d'approvisionnement susceptibles d'affecter la fiabilité des exportations à court terme.

Principaux enseignements du rapport

- Par géographie, le Brésil a dominé la taille du marché du maïs en Amérique du Sud en 2025, représentant 46,0 %, et le Paraguay devrait croître à un CAGR de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Maïs en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande en alimentation animale | + 1.2% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance des mandats de mélange de bioéthanol | + 1.0% | Amérique du Sud (Brésil, Argentine, Paraguay), avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Libéralisation des échanges dans les principales nations importatrices | + 0.8% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Progrès dans les hybrides de maïs à caractères empilés | + 0.9% | Amérique du Sud, Afrique, avec des gains précoces au Brésil, en Argentine et au Paraguay | Long terme (≥ 4 ans) |

| Infrastructure numérisée de manutention des céréales | + 0.4% | Amérique du Sud, notamment le Brésil et l'Argentine, dispose de corridors d'exportation | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour le maïs bas carbone | + 0.3% | Amérique du Sud (Mato Grosso, Goiás au Brésil), avec des programmes pilotes en Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en alimentation animale

La forte progression de la production avicole et porcine en Asie-Pacifique et au Moyen-Orient se traduit par des taux d'incorporation de maïs fourrager plus élevés, stimulant la demande d'importation de maïs en provenance d'Amérique du Sud [1]Source : Service agricole étranger, « Rapports sur les céréales et l'alimentation animale », Département de l'agriculture des États-Unis, fas.usda.gov. Le cheptel porcin chinois a retrouvé 440 millions de têtes à mi-2025, tandis que les volumes de poulets de chair en Asie du Sud-Est ont progressé de 7,4 % en glissement annuel, générant une demande incrémentale pour le maïs brésilien compétitif livré durant sa fenêtre de récolte de mars à juillet. Les importateurs du Vietnam et d'Indonésie ont substitué le maïs au blé à mesure que les prix du blé augmentaient de 19 % début 2025, faisant passer le taux d'incorporation dans les rations de 52 % à 58 % et ajoutant 3,2 millions de tonnes métriques de demande annuelle. Les membres du Conseil de coopération du Golfe intensifient également leurs programmes stratégiques d'autosuffisance avicole, qui nécessiteront des contrats d'approvisionnement à long terme supplémentaires en maïs avec des fournisseurs sud-américains.

Croissance des mandats de mélange de bioéthanol

Le programme RenovaBio du Brésil relève les obligations des distributeurs de carburant en matière d'achat de crédits de décarbonisation, soutenant une croissance à deux chiffres de la production d'éthanol à base de maïs et stimulant le marché du maïs en Amérique du Sud [2]Source : Agence nationale du pétrole, du gaz naturel et des biocarburants, "Mises à jour du programme RenovaBio," ANP, gov.br/anp . L'Argentine a relevé son plafond de mélange obligatoire à 12 % en mars 2025, créant une demande pour 1,1 million de tonnes métriques supplémentaires de matière première de maïs et déclenchant des engagements pour 340 millions USD de nouvelles capacités de trituration. Le mandat pilote E5 (5 % d'éthanol) du Paraguay, dont le déploiement national est prévu pour 2027, orientera le maïs local des dbouchés à l'exportation vers la production de carburant domestique. Pendant ce temps, les essais provinciaux de la Chine ont consommé 2,3 millions de tonnes métriques de maïs sud-américain en 2025 et pourraient être étendus à l'échelle nationale d'ici 2030 si Pékin finalise un mandat E10 (10 % d'éthanol).

Libéralisation des échanges dans les principales nations importatrices

Les réductions tarifaires dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf) et du Partenariat économique régional global (RCEP) ont réduit les coûts à destination pour les exportateurs du marché du maïs en Amérique du Sud de 9 à 14 USD par tonne métrique, encourageant les réexportations via les plateformes nord-africaines vers des destinations d'Afrique subsaharienne. L'Arabie saoudite et les Émirats arabes unis ont obtenu un quota en franchise de droits de 3,5 millions de tonnes métriques dans le cadre de leur accord de 2024 avec le Mercosur, finançant la construction de silos dans les ports brésiliens pour ancrer les chaînes d'approvisionnement [3]Source : Secrétariat du Conseil de coopération du Golfe, "Accords commerciaux agricoles," GCC, gcc-sg.org. Le Vietnam a supprimé son droit de douane de 5 % sur le maïs en janvier 2025, achetant 680 000 tonnes métriques supplémentaires au Brésil cette année-là. L'assouplissement par l'Indonésie des restrictions à l'importation d'organismes génétiquement modifiés (OGM) a ajouté 1,2 million de tonnes métriques d'expéditions argentines et brésiliennes en 2025, élargissant le marché du maïs en Amérique du Sud au-delà des niches traditionnelles non-OGM.

Progrès dans les hybrides de maïs à caractères empilés

La mise sur le marché commercial du Conkesta E3 de Corteva, du SmartStax PRO de Bayer et de l'Agrisure Duracade de Syngenta améliore les performances en champ et renforce la compétitivité du marché du maïs en Amérique du Sud face aux précipitations erratiques. Dans le Mato Grosso, l'adoption du SmartStax PRO a connu une large acceptation parmi les grands exploitants lors de la saison de plantation 2025-2026, avec une réduction significative de l'utilisation des insecticides observée. Le centre de recherche public Corporation brésilienne de recherche agricole (Embrapa) a lancé le BRS 3046 pour les petits exploitants, augmentant les rendements de 11 % tout en réduisant les apports en azote de 25 %. Une telle diffusion technologique soutient l'élasticité de l'offre à long terme malgré un stress climatique croissant.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix à la ferme | -0.9% | Mondial, avec des effets aigus en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Variabilité des rendements liée au climat | -0.7% | Amérique du Sud (Argentine, sud du Brésil, Paraguay) et Afrique | Court terme (≤ 2 ans) |

| Goulets d'étranglement logistiques dans les ports sud-américains | -0.5% | Amérique du Sud, notamment Santos, Paranaguá et Rosario | Moyen terme (2-4 ans) |

| Contrôle accru des résidus de glyphosate | -0.3% | Mondial, avec une pression réglementaire de l'Union européenne et de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix à la ferme

Les prix du maïs au Brésil ont fluctué entre 180 et 260 USD par tonne métrique en 2025, incitant 42 % des agriculteurs à reporter leurs achats de semences hybrides et à comprimer les fenêtres de plantation idéales. Les producteurs argentins ont retenu 8,2 millions de tonnes métriques dans un contexte de dévaluation du peso de 19 %, déclenchant des restrictions temporaires à l'exportation qui ont perturbé les acheteurs asiatiques. La liquidité sur la bourse B3 du Brésil a chuté de 23 %, affaiblissant la capacité de couverture des exportateurs durant la fenêtre de pointe du marché du maïs en Amérique du Sud. La baisse de la prise en charge des contrats à terme parmi les coopératives paraguayennes a orienté les remises au comptant et érodé les relations acheteurs à long terme.

Variabilité des rendements liée au climat

La sécheresse La Niña en Argentine a réduit la production 2024-2025 de 21 millions de tonnes métriques, provoquant une suspension des exportations de quatre mois qui a resserré les bilans mondiaux et amplifié les pics de prix au bénéfice d'autres origines. Les inondations dans le Rio Grande do Sul en mai 2025 ont submergé 340 000 hectares en phase de remplissage des grains, réduisant les rendements de 38 % et occasionnant 680 millions USD de pertes. Le déficit pluviométrique au Paraguay a transformé le pays en importateur net pour la première fois depuis 2019, absorbant 290 000 tonnes métriques en provenance du Brésil. Le département de Santa Cruz en Bolivie a connu des semis tardifs, réduisant les rendements de 9 % et diminuant l'excédent exportable vers les marchés andins voisins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

En 2025, le Brésil représentait 46 % de la valeur du marché du maïs en Amérique du Sud, porté par ses importantes industries avicoles et porcines, l'augmentation de la production de bioéthanol dans le cadre du programme RenovaBio, et la demande constante des transformateurs alimentaires de São Paulo et du Paraná. Le système de deuxième récolte safrinha garantit un approvisionnement intérieur tout au long de l'année et atténue les perturbations du marché durant les périodes de plantation de l'hémisphère Nord. Cependant, de graves inondations dans le Rio Grande do Sul en 2025 ont perturbé les usines d'aliments pour animaux locales, nécessitant des importations à court terme en provenance d'Argentine pour maintenir les approvisionnements en aliments pour volailles. Le Paraguay, bien que représentant un marché plus modeste, est celui qui connaît la croissance la plus rapide, avec une consommation de maïs projetée à un CAGR de 6,8 % de 2026 à 2031, soutenue par le développement de nouveaux complexes d'intégration avicole et la mise en œuvre prévue d'un mandat national d'éthanol E5, stimulant la demande en alimentation animale et industrielle.

La consommation de maïs en Argentine est concentrée dans les régions d'élevage de la province de Buenos Aires et dans le corridor éthanol de Córdoba. Dans ces zones, les usines à sec exploitées par des entreprises telles que Bunge et Archer Daniels Midland ont utilisé des matières premières supplémentaires après la hausse du plafond de mélange à 12 % en mars 2025. En Uruguay, le maïs est principalement utilisé dans les usines d'alimentation pour bovins et laitiers. Une partie des céréales transitant par le terminal amélioré de Nueva Palmira est conservée pour usage domestique, bien que la majorité continue d'être acheminée vers les marchés d'exportation. En Bolivie, la filière avicole de Santa Cruz dépend des récoltes locales, complétées par des importations brésiliennes lors des périodes de retard pluviométrique qui raccourcissent la saison de croissance, faisant du pays un importateur net. La Colombie, le Pérou et le Chili restent des acheteurs structurellement déficitaires, s'appuyant sur des expéditions argentines ou brésiliennes pour pallier les pénuries d'alimentation animale causées par la faiblesse des terres arables et les sécheresses récurrentes dans les régions andines et côtières du Pacifique.

Le programme de modernisation portuaire de 2,8 milliards USD du Brésil devrait réduire les coûts de surestarie et améliorer l'efficacité des chaînes d'approvisionnement intérieures. En Argentine, la suppression de la taxe à l'exportation de 12 % à partir de janvier 2026 devrait atténuer les pics de prix locaux et améliorer les marges des triturateurs. Le Paraguay, enclavé, continue de faire face à des coûts de fret plus élevés. Cependant, l'expansion du terminal de Villeta et la mise en place de récépissés d'entrepôt électroniques améliorent l'accès au crédit, ce qui pourrait encourager les producteurs à augmenter leur production. Les marchés andins plus modestes devraient continuer à être affectés par les fluctuations monétaires, influençant le coût relatif du maïs importé par rapport aux substituts céréaliers domestiques, introduisant ainsi une volatilité à court terme dans les flux commerciaux régionaux. À mesure que les réglementations sur les cultures génétiquement modifiées et la déforestation se renforcent, les pays investissant dans la traçabilité et l'agronomie climato-intelligente sont mieux positionnés pour capter une part plus importante de la demande future de maïs en Amérique du Sud.

Paysage concurrentiel

Le marché d'exportation du maïs en Amérique du Sud est dominé par Bunge Global S.A et Cargill Inc., deux entreprises disposant de vastes réseaux d'approvisionnement s'étendant du Mato Grosso au fleuve Paraná. En 2025, Bunge a élargi ses activités en acquérant les silos de Viterra, augmentant la capacité de stockage régionale et renforçant son réseau de trituration. Cargill a investi dans un nouveau terminal à Santarém, visant à réduire les temps de navigation vers les marchés asiatiques et à alléger la congestion à Santos. Aux côtés d'Archer Daniels Midland, de Louis Dreyfus Company et de Cofco International, les cinq premiers négociants représentaient une part significative du chiffre d'affaires à l'exportation de maïs en Amérique du Sud, indiquant une concentration modérée du marché tout en maintenant des options pour les agriculteurs.

Archer Daniels Midland a amélioré sa compétitivité en intégrant son usine d'éthanol à sec, combinant l'approvisionnement avec une transformation à valeur ajoutée. Louis Dreyfus Company a introduit des certificats de durabilité basés sur la technologie blockchain, qui ont permis d'obtenir des primes auprès des acheteurs d'alimentation animale japonais et d'établir des contrats récurrents pour les céréales bas carbone. Cofco International a obtenu des financements pour construire de nouveaux silos dans le Mato Grosso et le Goiás, permettant l'approvisionnement en maïs en yuan chinois et réduisant les risques de change pour les producteurs. Ces initiatives mettent en évidence une orientation stratégique vers l'intégration verticale, la traçabilité numérique et l'innovation monétaire, distinguant chaque entreprise dans un paysage d'approvisionnement concurrentiel.

Les opportunités de croissance sur le marché du maïs en Amérique du Sud dépendent de la mise à l'échelle des programmes de crédits carbone, de l'automatisation de la logistique portuaire et de l'intégration de l'intelligence artificielle dans les modèles de prévision des rendements. Bunge, Cargill et Archer Daniels Midland testent des outils d'apprentissage automatique capables de prédire les rendements agricoles avant la récolte, permettant à des navires pré-positionnés de tirer parti de l'arbitrage de fret. Louis Dreyfus Company et Cofco visent à développer la formation des agriculteurs en agriculture sans labour et en cultures de couverture, ciblant du maïs bas carbone supplémentaire éligible aux primes européennes. À mesure que les importateurs appliquent des normes plus strictes en matière de déforestation et de résidus, les entreprises qui intègrent la traçabilité numérique au soutien agronomique devraient capter une part plus importante des futures exportations de maïs sud-américain.

Développements récents dans le secteur

- Décembre 2025 : Le Conseil indien de la recherche agricole (ICAR) et l'Institut national de technologie agricole d'Argentine (INTA) ont signé un plan de travail pour 2025-2027 visant à renforcer la coopération agricole. L'accord porte sur la recherche conjointe, l'échange de matériel génétique (y compris le maïs) et les technologies durables. Les principaux domaines de collaboration comprennent l'amélioration de la sécurité alimentaire grâce aux avancées dans les oléagineux, les légumineuses et le maïs, ainsi que les transferts de technologie en matière de semis zéro, d'applications de drones et d'agriculture numérique.

- Décembre 2024 : Le Centre international d'amélioration du maïs et du blé a lancé quatre nouveaux hybrides de maïs tropicaux et subtropicaux, notamment CIM22LAPP1A-10, CIM22LAPP1A-11, CIM22LAPP1C-10 et CIM22LAPP2A-28, offrant des rendements élevés et une résistance au complexe de la tache de goudron, à la tache grise des feuilles et aux pourritures des épis, désormais disponibles sous licence en Amérique du Sud.

- Juillet 2024 : La société brésilienne Produce a lancé le Nobre VIP3, une semence de maïs hybride conçue avec une tolérance au champignon Pythium aphanidermatum, cause connue de la pourriture des tiges. Il offre également une résistance accrue à la verse et à la casse, ainsi qu'une meilleure absorption des nutriments. Cet hybride intègre la technologie VIP3, offrant une protection contre certains insectes ravageurs lépidoptères et une tolérance aux herbicides à base de glyphosate.

Périmètre du Rapport sur le Marché du Maïs en Amérique du Sud

Le maïs, également connu sous le nom de corn, est une céréale à haute productivité et à grande adaptabilité géographique. Il existe divers hybrides de maïs sur le marché, chacun ayant ses propriétés spécifiques. Cependant, il est généralement classé en deux groupes : le maïs blanc et le maïs jaune, selon sa couleur et son goût. Le rapport sur le marché du maïs en Amérique du Sud est segmenté par géographie (Brésil, Paraguay, Uruguay, Bolivie et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse des tendances des prix de gros et prévisions, une liste des principaux acteurs, un cadre réglementaire, la logistique et les infrastructures, et une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Paraguay | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Uruguay | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Bolivie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Colombie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Pérou | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité |

| Par zone géographique | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Paraguay | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Uruguay | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Bolivie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Colombie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Pérou | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du Marché du Maïs en Amérique du Sud d'ici 2031 ?

Il est prévu qu'il atteigne 85 milliards USD d'ici 2031 avec un TCAC de 3,72 % de 2026 à 2031.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le bioéthanol devrait connaître une croissance rapide, dépassant la demande en alimentation animale, en alimentation humaine et en amidon industriel.

Pourquoi le Moyen-Orient importe-t-il davantage de maïs en provenance d'Amérique du Sud ?

L'Arabie saoudite et les Émirats arabes unis financent des projets portuaires et de silos au Brésil pour sécuriser leurs approvisionnements en alimentation animale dans le cadre de leurs objectifs d'autosuffisance avicole.

Quels défis menacent la fiabilité des exportations ?

Les risques à court terme comprennent la volatilité des prix à la ferme, la congestion logistique à Santos, Paranaguá et Rosario, ainsi que la variabilité des rendements liée aux conditions météorologiques en Argentine et dans le sud du Brésil.

Les agriculteurs peuvent-ils générer des revenus supplémentaires grâce aux crédits carbone ?

Oui, les producteurs inscrits dans des programmes vérifiés de semis direct et de cultures de couverture au Brésil et en Argentine ont perçu entre 8 et 12 USD par crédit en 2025, améliorant leur rentabilité jusqu'à 9 %.

Dernière mise à jour de la page le: