Taille et Part du Marché de la Gestion des Déchets en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

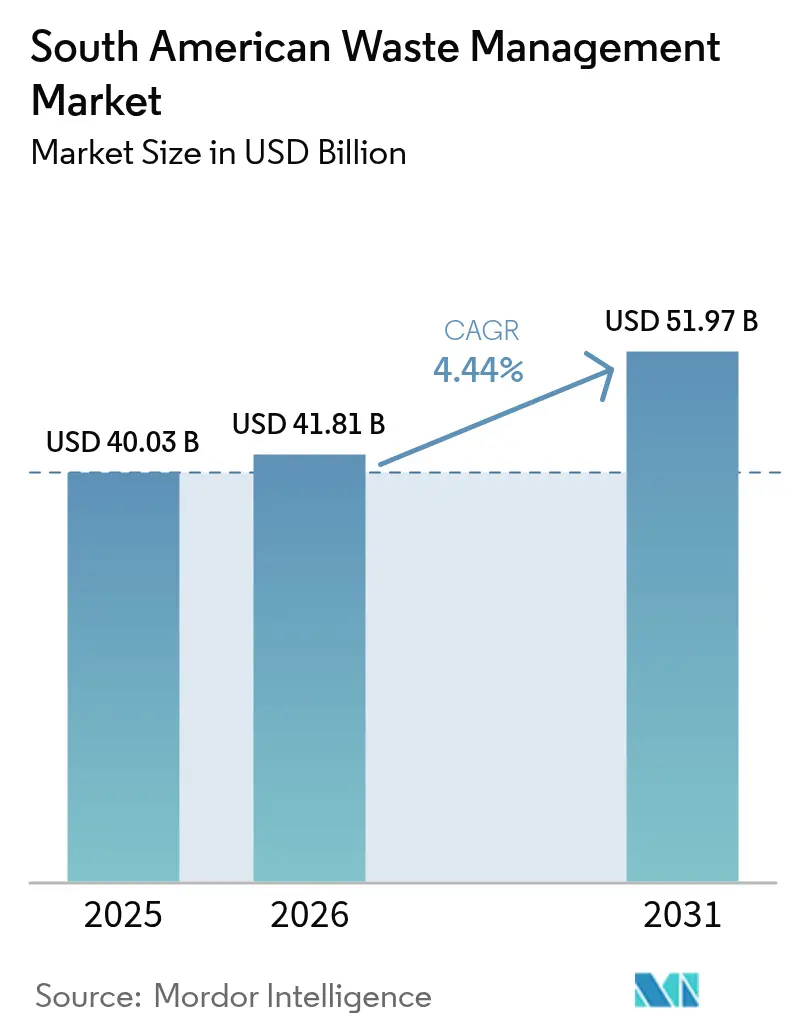

| Taille du marché de l'année de base (2025) | 40.03 Milliards de dollars |

| Taille du Marché (2026) | 41.81 Milliards de dollars |

| Taille du Marché (2031) | 51.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Déchets en Amérique du Sud par Mordor Intelligence

La taille du Marché de la Gestion des Déchets en Amérique du Sud était évaluée à 40,03 milliards USD en 2025 et devrait croître de 41,81 milliards USD en 2026 pour atteindre 51,97 milliards USD d'ici 2031, à un CAGR de 4,44% pendant la période de prévision (2026-2031). Les pivots réglementaires vers des modèles d'économie circulaire, notamment les lois sur la Responsabilité Élargie des Producteurs (REP) au Brésil, au Chili et en Colombie, orientent les capitaux en dehors des décharges traditionnelles vers le compostage, les installations de valorisation des matériaux et les actifs de valorisation énergétique des déchets. Les initiatives de financement climatique post-COP30 élargissent le pipeline de transactions, Eco Invest Brasil levant à lui seul 13,5 milliards USD pour des infrastructures alignées sur le climat. Les engagements zéro déchet des entreprises dans les secteurs minier et agroalimentaire élargissent la demande de recyclage des flux industriels, tandis que l'optimisation des itinéraires pilotée par l'IA réduit les coûts opérationnels de collecte de 12 à 18% et accélère les délais de retour sur investissement des nouvelles flottes. Des obstacles persistants demeurent, notamment les réseaux de collecte informels bien établis qui contrôlent encore 40% des flux municipaux de Lima et la volatilité des prix des crédits carbone qui complique le financement du biométhane et de la valorisation énergétique des déchets.

Principaux enseignements du rapport

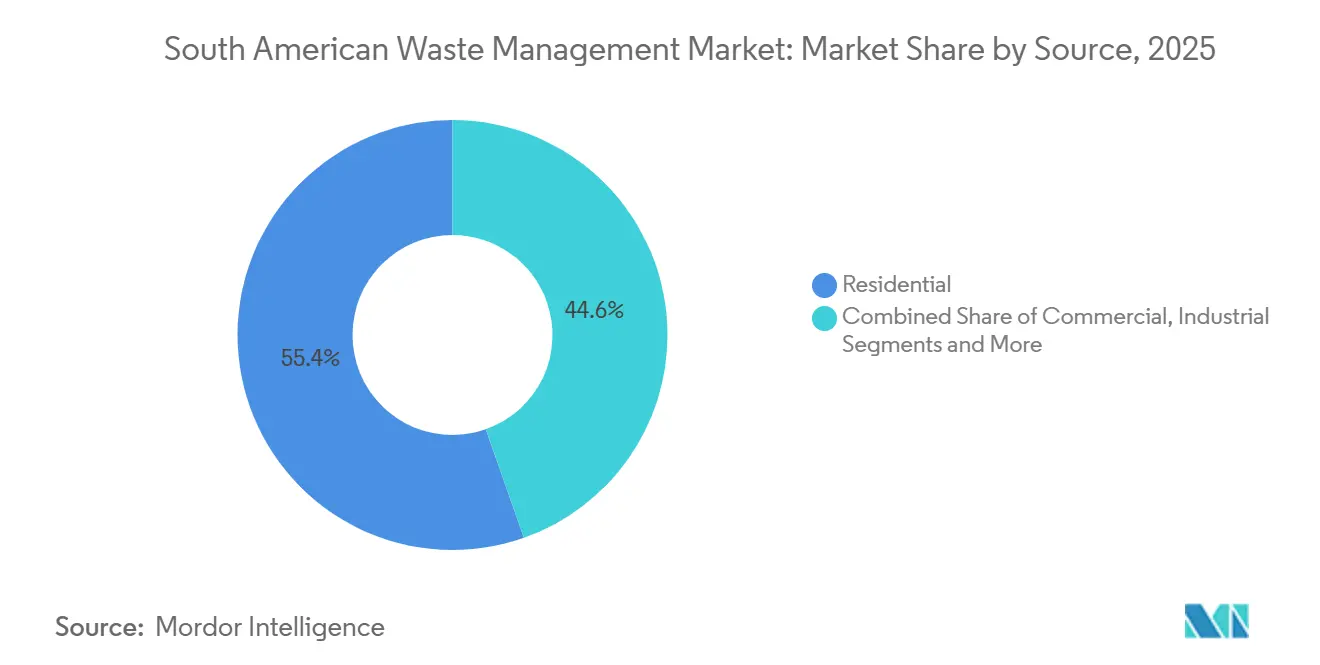

- Par source, les déchets résidentiels ont dominé avec 55,39% de la part du Marché de la Gestion des Déchets en Amérique du Sud en 2025, tandis que les déchets commerciaux devraient se développer à un CAGR de 6,19% jusqu'en 2031.

- Par type de service, l'élimination et le traitement ont capturé 48,49% de la taille du Marché de la Gestion des Déchets en Amérique du Sud en 2025, tandis que le recyclage et la valorisation des ressources devrait progresser à un CAGR de 6,29% jusqu'en 2031.

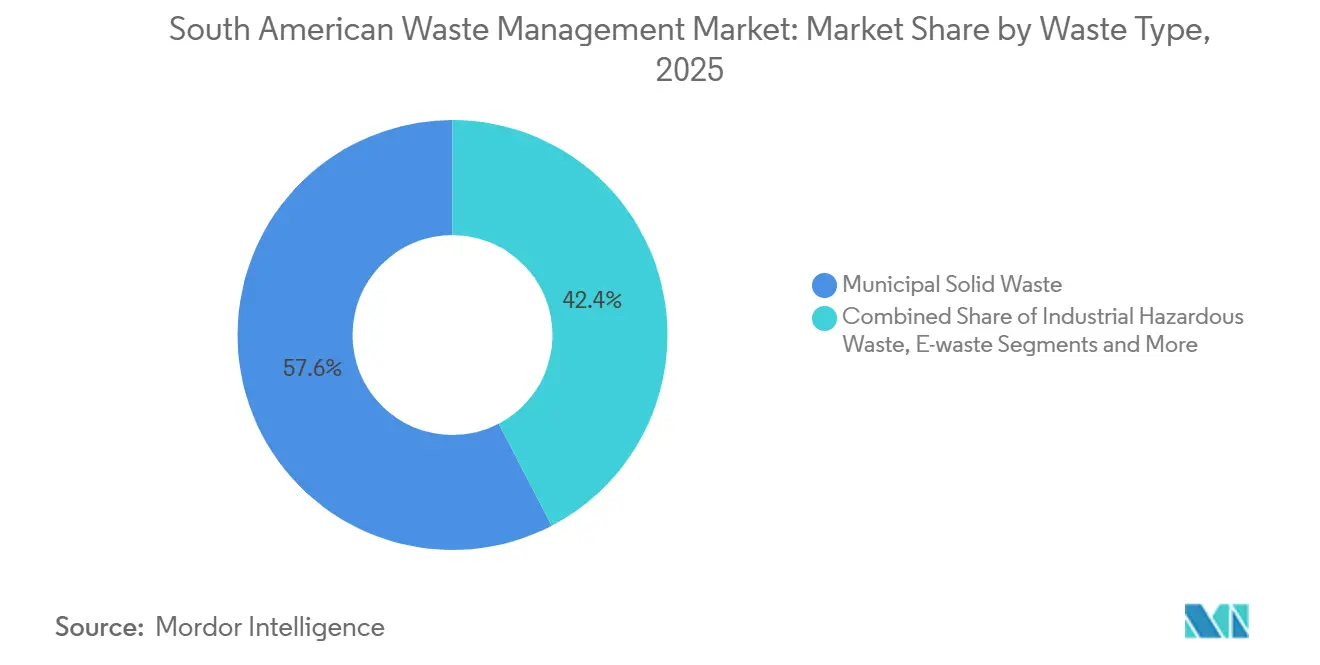

- Par type de déchets, les déchets solides municipaux ont dominé avec 57,63% de la part du Marché de la Gestion des Déchets en Amérique du Sud en 2025, et les déchets électroniques représentent le flux à la croissance la plus rapide, progressant à un CAGR de 5,08% jusqu'en 2031.

- Par géographie, le Brésil a représenté 47,19% de la taille du Marché de la Gestion des Déchets en Amérique du Sud en 2025, et la Colombie devrait connaître la croissance la plus rapide à un CAGR de 5,15% sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Gestion des Déchets en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la Responsabilité Élargie des Producteurs au Brésil, au Chili et en Colombie | +1.2% | Brésil (national), Chili (national), Colombie (Bogotá, Medellín, Cali) | Moyen terme (2-4 ans) |

| Investissements étrangers post-COP30 dans les infrastructures d'économie circulaire | +0.9% | Brésil (États amazoniens, São Paulo, Rio de Janeiro), répercussions sur la Colombie et le Pérou | Moyen terme (2-4 ans) |

| Interdictions de mise en décharge des matières organiques urbaines stimulant le compostage et la valorisation énergétique des déchets | +0.8% | Brésil (São Paulo, Belém, Curitiba), Chili (Santiago), Argentine (Buenos Aires) | Court terme (≤ 2 ans) |

| Objectifs zéro déchet des entreprises dans les secteurs minier et agroalimentaire | +0.6% | Chili (ceinture cuivrière), Brésil (Minas Gerais, Pará), Pérou (Arequipa, Cajamarca) | Long terme (≥ 4 ans) |

| Corridors de recyclage des batteries lithium-ion dans le Triangle du Lithium | +0.5% | Argentine (Catamarca, Jujuy), Chili (Atacama), Bolivie (Potosí) | Long terme (≥ 4 ans) |

| Optimisation des itinéraires par IA/IoT réduisant les OPEX de collecte | +0.4% | Brésil (São Paulo, Rio de Janeiro), Chili (Santiago), Colombie (Bogotá) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la Responsabilité Élargie des Producteurs au Brésil, au Chili et en Colombie

Le Décret brésilien 12 688 oblige à une récupération de 32 % des emballages plastiques d'ici 2026 et exige 22 % de contenu recyclé, contraignant les propriétaires de marques à financer des systèmes de logistique inverse.[1]Gouvernement brésilien, "Décret 12 688/2024," gov.br La Loi chilienne 20.920 est pleinement opérationnelle depuis 2023, tandis que la Résolution colombienne 1407 est encore en train de mettre en place des organisations de responsabilité des producteurs, laissant un écart d'intégration de deux ans. Les acteurs régionaux capables de naviguer dans plusieurs régimes de conformité bénéficient d'avantages de premier entrant dans les contrats de tri. Le programme d'investissement public brésilien a alloué 126 millions USD à la formalisation des coopératives de récupérateurs de déchets, réduisant les conflits d'accès aux itinéraires. L'impact à moyen terme de la REP découle du décalage entre la collecte des redevances et le déploiement des infrastructures.

Investissements étrangers post-COP30 dans les infrastructures d'économie circulaire

Le rôle de Belém en tant qu'hôte de la COP30 a débloqué une subvention de 10 millions USD du Global Methane Hub pour une usine de compostage municipal, illustrant comment la diplomatie climatique réoriente les financements vers les actifs de gestion des déchets. Eco Invest Brasil a mobilisé 13,5 milliards USD pour des digesteurs anaérobies et des installations de valorisation des matériaux, complétés par un engagement de 432 millions USD de la BNDES pour des projets à São Paulo. Les nouveaux investisseurs privilégient le biométhane, qui génère également des certificats de décarbonisation CBIO, bien que les fluctuations des prix des certificats après les défauts de 2023 introduisent une incertitude. Avec un cycle de construction typique de 2 à 4 ans, ces fonds se traduisent par une croissance des capacités au milieu de la décennie dans les États amazoniens du Brésil et les marchés andins adjacents.

Interdictions de mise en décharge des matières organiques urbaines stimulant le compostage et la valorisation énergétique des déchets

Des villes telles que São Paulo, Belém et Curitiba ont adopté des mandats de détournement des matières organiques, obligeant les planificateurs municipaux à acquérir des capacités de compostage ou à contracter des digesteurs anaérobies privés. HAM Chile et Lipigas ont inauguré la première usine de bio-GNL d'Amérique du Sud en 2025, convertissant les matières organiques de l'industrie porcine en biométhane liquéfié. Natura et Ultragaz ont suivi avec une unité de biométhane sur site qui fournit 45 % de l'énergie de l'usine. Étant donné que les interdictions entrent en vigueur dès la signature de l'ordonnance, les commandes de camions et d'équipements sont passées en quelques mois, conférant au moteur un impact à court terme même si les projets de valorisation énergétique des déchets nécessitent trois ans d'autorisation.

Objectifs zéro déchet des entreprises dans les secteurs minier et agroalimentaire

Codelco a récupéré 49,4 % de ses déchets non dangereux en 2024, dont 5 835 tonnes de pneus, tandis que Vale a retraité 12,7 millions de tonnes de résidus miniers pour en extraire des matériaux commercialisables. La vigilance des investisseurs et le durcissement des règles relatives aux bassins de résidus incitent à des programmes similaires dans la ceinture cuivrière chilienne et dans le Minas Gerais brésilien. Le projet pilote d'Anglo American au Brésil convertit les résidus miniers en pavés, signalant des applications circulaires commercialisables. Les exportateurs agroalimentaires ajoutent des digesteurs pour se conformer aux prêts liés aux critères ESG. Les rénovations et les accords d'achat ferme repoussent les bénéfices à l'horizon à long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseaux de collecte informels bien établis | -0.7% | Pérou (Lima, Arequipa), Colombie (Bogotá, Medellín), Brésil (favelas de Rio de Janeiro et São Paulo) | Moyen terme (2-4 ans) |

| Austérité budgétaire limitant les dépenses d'investissement municipales | -0.5% | Argentine (national), Brésil (États du Nord-Est), Pérou (villes secondaires) | Court terme (≤ 2 ans) |

| Volatilité des prix des crédits carbone fragilisant le financement de la valorisation énergétique des déchets | -0.4% | Brésil (national, concentré à São Paulo, Rio de Janeiro, Minas Gerais), répercussions sur le Chili et la Colombie | Moyen terme (2-4 ans) |

| Déversement transfrontalier de déchets électroniques pesant sur les capacités d'application | -0.3% | Pérou (port de Callao), Chili (ports de Valparaíso et San Antonio), Argentine (Buenos Aires, frontières terrestres avec le Paraguay) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réseaux de collecte informels bien établis

Les récupérateurs informels gèrent 40 % des déchets de Lima, perturbant les itinéraires planifiés et réduisant les chargements des transporteurs sous contrat.[2]PNUE, "Secteur informel des déchets en Amérique latine," unep.org Les 15 000 récupérateurs de Bogotá bénéficient de droits d'accès protégés par les tribunaux, ce qui complique les négociations tarifaires et les indicateurs de qualité de service. Le Brésil a alloué 126 millions USD à l'intégration des coopératives, mais l'adoption varie : São Paulo a signé des contrats pluriannuels, tandis que les groupes basés dans les favelas de Rio de Janeiro restent en dehors des circuits REP. Ce frein pèse sur le marché jusqu'à ce que les accords coopératifs, la formation et les mises à niveau des normes de bacs arrivent à maturité, ce qui prend généralement 30 à 36 mois.

Austérité budgétaire limitant les dépenses d'investissement municipales

Les plafonds de service de la dette de l'Argentine ont gelé les budgets d'électrification des flottes en 2024 et reporté les fermetures de décharges au prochain cycle budgétaire. Les États du Nord-Est du Brésil, où le PIB par habitant est inférieur de 40 % à celui du Sud-Est, peinent à satisfaire aux exigences de cofinancement des prêts de la BNDES, ralentissant la construction de décharges sanitaires. Les villes secondaires du Pérou manquent de recettes fiscales pour de nouvelles stations de transfert, ce qui les oblige à recourir à des camions diesel obsolètes affichant 20 % de temps d'arrêt. Étant donné que les gels des dépenses d'investissement bloquent immédiatement les commandes d'équipements, l'impact se manifeste à court terme, bien que les lois REP financées par les producteurs à Buenos Aires compensent partiellement la contrainte en transférant les coûts aux propriétaires de marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination résidentielle face à l'accélération commerciale

Les générateurs résidentiels ont fourni 55,39% de la part du Marché de la Gestion des Déchets en Amérique du Sud en 2025, les métropoles densément peuplées telles que São Paulo, Buenos Aires et Bogotá ayant rempli les circuits de collecte en bordure de trottoir de déchets solides municipaux. Les flux commerciaux, cependant, sont en voie d'atteindre un CAGR de 6,19% jusqu'en 2031, le plus élevé parmi les sources, grâce à la densification du commerce de détail et des bureaux à Medellín, Curitiba et Guayaquil et aux mandats de ségrégation désormais intégrés dans les baux commerciaux. Les plateformes logistiques REP à l'intérieur des supermarchés et des centres commerciaux acheminent directement le carton et les plastiques vers les organisations de responsabilité des producteurs, réduisant les distances de transport et augmentant les prix des balles jusqu'à 15%. Les acteurs industriels ajoutent du volume plus progressivement à mesure que les secteurs minier et agroalimentaire adoptent des objectifs en boucle fermée ; Vale, par exemple, a récupéré 12,7 millions de tonnes de matériaux à valoriser en 2024.

La progression rapide du segment commercial recalibre le calcul de la taille du Marché de la Gestion des Déchets en Amérique du Sud pour les transporteurs qui ont longtemps privilégié la densité résidentielle porte-à-porte. Les contrats de franchise dans les villes de deuxième rang sont remis en appel d'offres avec des scores plus élevés pour les véhicules de collecte à source séparée et les kiosques de reprise au point de vente. Étant donné que les collecteurs informels contrôlaient historiquement le carton autour des marchés humides, les nouveaux concessionnaires paient des coopératives pour fournir des balles aux trieurs REP, signe précoce de coexistence. Les sites miniers dans la ceinture cuivrière chilienne et dans le Minas Gerais brésilien lancent de plus en plus d'appels d'offres pour des recycleurs spécialisés pour les pneus usagés et les fûts de réactifs, renforçant un flux de revenus de qualité industrielle qui offre des marges supérieures à la moyenne et protège contre la pression des frais de décharge.

Par type de service : le recyclage gagne du terrain sur l'avance historique de l'élimination

L'élimination et le traitement ont conservé une part de 48,49% du Marché de la Gestion des Déchets en Amérique du Sud en 2025, ancrés par plus de 3 000 décharges actives qui acceptent encore les matières organiques malgré les interdictions imminentes. Pourtant, le recyclage et la valorisation des ressources se positionnent pour un CAGR de 6,29%, le plus rapide du secteur, car les fonds REP débloquent des mises à niveau des lignes de tri et des corridors de batteries à travers le Triangle du Lithium. La collecte et le transport, service d'entrée, deviennent plus intelligents : l'UTM Leste de São Paulo emploiera la distribution par IA et des trieurs optiques pour porter les rendements de valorisation à 87% contre les 32% actuels de la ville. Les exploitants de décharges se protègent contre la perte de tonnage en extrayant du biogaz ; le CTR Paulínia d'Estre injecte 5,5 MW dans le réseau, amortissant la compression des frais de mise en décharge.

Les projets de recyclage sont désormais de grande envergure : l'usine de recyclage de batteries d'Ascend Elements d'une valeur de 1 milliard USD en Argentine traitera 30 000 tonnes de cellules usagées par an, suffisamment pour fournir des matériaux cathodiques pour 250 000 nouveaux packs de véhicules électriques. Les usines de bio-GNL telles que l'unité HAM Chile de 2025 convertissent les matières organiques en carburant, obtenant des contrats d'achat avec des flottes de transport longue distance cherchant à se décarboner. Les services de conseil et d'audit, bien que toujours de niche, se développent à mesure que les municipalités cherchent la certification ISO 14001 pour les stations de transfert afin d'obtenir des financements multilatéraux. L'expansion de la taille du Marché de la Gestion des Déchets en Amérique du Sud dans ce segment dépend de la rapidité avec laquelle les décideurs politiques internalisent les externalités dans les tarifs de décharge, orientant les flux de déchets vers des canaux de valorisation à marges plus élevées.

Par type de déchet : les déchets électroniques dépassent les déchets solides municipaux

Les déchets solides municipaux ont conservé une part de 57,63% du tonnage global en 2025, mais la fraction électronique progresse à un CAGR de 5,08%, dopée par le renouvellement des smartphones et les programmes de remplacement des appareils électroménagers. La Loi 20.920 du Chili et la Loi REP de Buenos Aires 6 407 de 2024 en Argentine obligent les producteurs à financer des points de collecte dans les centres commerciaux, les magasins d'électronique et les dépôts municipaux, créant un flux d'alimentation prévisible pour les recycleurs. Étant donné que les circuits imprimés contiennent jusqu'à 7 000 USD de métaux précieux par tonne, les raffineurs d'Atacama et de Jujuy enchérissent agressivement, soutenant des paiements de valorisation plus élevés.

Les déchets médicaux augmentent en parallèle avec l'expansion hospitalière ; le rachat de Serquip par Veolia en 2025 a ajouté deux incinérateurs spécifiques aux soins de santé qui respectent les nouvelles normes sur les dioxines. Les emballages plastiques, bien que sous-ensemble des déchets solides municipaux, sont suivis séparément car l'objectif de valorisation de 32% du Brésil pour 2026 en fait un test de conformité. Les résidus agricoles restent un géant inexploité : le digesteur sur site de Natura montre que les transformateurs de matières premières peuvent réduire leurs coûts énergétiques de 20% en valorisant les coques et la bagasse. En net, la dynamique de la taille du Marché de la Gestion des Déchets en Amérique du Sud s'oriente vers des flux de déchets spécialisés où l'impulsion réglementaire et les prix des matières premières se croisent.

Analyse géographique

Le Brésil a conservé 47,19% de la part du Marché de la Gestion des Déchets en Amérique du Sud en 2025, porté par les EcoParcs financés par la BNDES à São Paulo et Rio de Janeiro et par la série d'acquisitions de Veolia qui a porté son volume national géré au-delà de 5 millions de tonnes par an.[3]CADE, "Décision de fusion n°00254/2025 – Veolia," cade.gov.br Les grandes concessions urbaines stipulent la présence biométrique pour les équipages de camions, encourageant l'adoption de technologies qui se diffusent aux contractants régionaux. Le plan de détournement des matières organiques de São Paulo, adopté en 2025, devrait à lui seul rediriger 3 600 tonnes par jour hors des décharges d'ici 2028, catalysant des syndicats privés de compostage.

La Colombie, bien que plus petite, est l'acteur le plus dynamique avec un CAGR de 5,15% attendu jusqu'en 2031. La décision T-291 de la Cour constitutionnelle oblige Bogotá à intégrer plus de 15 000 collecteurs informels dans les circuits formels, garantissant les droits sur les matériaux et stimulant l'investissement coopératif dans les presses à balles et les ponts-bascules. La Résolution 1407 introduit des frais REP sur les emballages qui s'élevaient en moyenne à 22 USD par tonne lors des phases pilotes, finançant de nouveaux centres de valorisation des matériaux à Medellín et Cali. Étant donné que les revenus REP sont séquestrés dans des fonds fiduciaires, les prêteurs accordent des dettes de projet moins chères, accélérant les délais d'infrastructure par rapport aux municipalités dépendantes des subventions ailleurs.

Le resserrement budgétaire de l'Argentine a réduit les budgets d'investissement municipaux, mais la loi REP de Buenos Aires transfère les coûts aux propriétaires de marques et fixe des surtaxes de décharge qui augmentent à 34 USD par tonne d'ici 2028, soit le double de la moyenne actuelle. Le Chili bénéficie d'un régime REP déjà mature ; le MetroRail de Santiago a signé un accord de cinq ans pour acheter du combustible dérivé des déchets, créant une certitude en aval pour les exploitants de centres de valorisation des matériaux. Le Décret suprême 016-2024-MINAM du Pérou oblige les décharges des villes secondaires à installer un traitement des lixiviats d'ici 2027, mais la conformité à court terme dépend du cofinancement des banques de développement. Dans les nations andines et du Cône Sud plus petites, les fonds étrangers post-COP30 sélectionnent des opportunités de biométhane et de recyclage de batteries, tissant progressivement une chaîne de valeur régionale qui porte la taille du Marché de la Gestion des Déchets en Amérique du Sud au-delà de la somme de ses parties nationales.

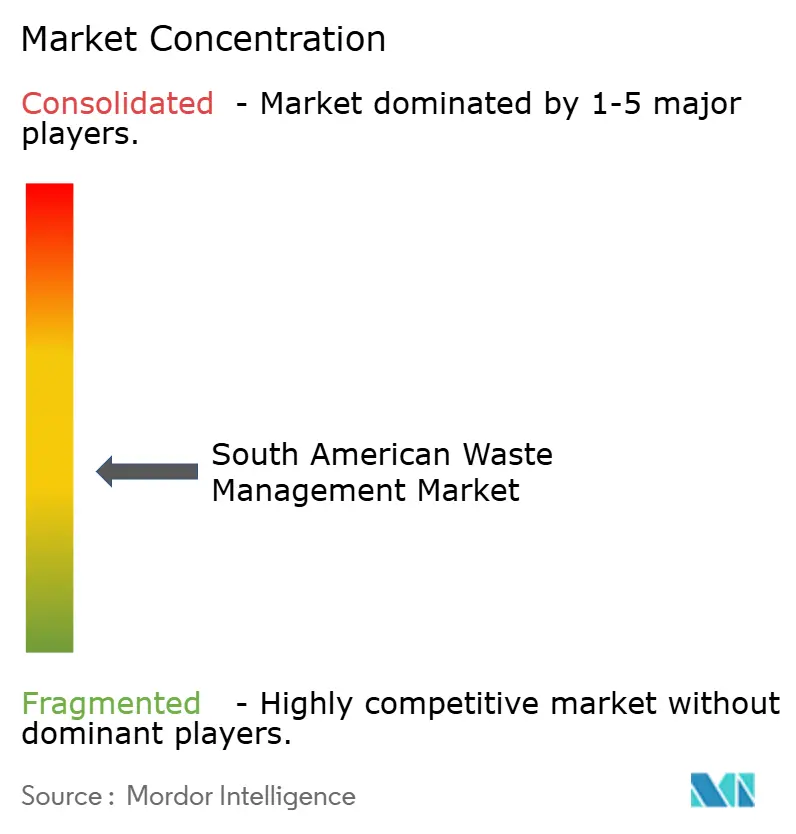

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté. Veolia a élargi son avance avec l'acquisition en mai 2025 d'Alagoas Ambiental et de Serquip, ajoutant trois EcoParcs et deux incinérateurs de soins de santé qui étendent la couverture à 80 municipalités dans le Nord-Est du Brésil. L'acquisition de Marca Ambiental par Estre en 2024 a porté son empreinte à 300 villes et a consolidé une stratégie de monétisation du biogaz à travers l'usine CTR Paulínia de 7,5 MW. Grupo Solví s'appuie sur la capture du gaz de décharge pour les revenus de base tout en pilotant la planification des itinéraires par IA à Salvador et Recife.

Les thèmes stratégiques tournent autour de l'intégration verticale, de la collecte en bordure de trottoir à la vente d'énergie, permettant la récupération des coûts même lorsque les frais de mise en décharge se stabilisent. Ambipar, qui a enregistré 1,24 milliard USD de revenus en 2024, utilise des unités transfrontalières d'intervention en cas de déversement pour vendre des contrats de déchets dangereux dans les corridors miniers. Des acteurs disruptifs tels qu'Ascend Elements et HAM Chile ciblent des niches à forte croissance, les métaux de batteries et le bio-GNL, où les transporteurs traditionnels manquent de savoir-faire en matière de traitement. Les fournisseurs d'équipements, principalement européens, intègrent des contrôles par IA qui augmentent les taux de capture et remportent des primes liées à la performance dans le cadre des contrats REP.

Les appels d'offres municipaux regroupent de plus en plus la collecte avec des quotas de valorisation, pénalisant les offres axées uniquement sur la mise en décharge et avantageant les opérateurs possédant des composteurs ou des digesteurs. Les clauses d'intégration du secteur informel récompensent les soumissionnaires capables de sous-traiter des coopératives et de démontrer des indicateurs d'impact social. Les investisseurs financiers considèrent les concessions de décharges en brownfield comme des placements à rendement, mais orientent les capitaux de croissance vers des plateformes de recyclage et de biométhane dont les revenus bénéficient du financement des producteurs et des incitations à la décarbonation. Dans l'ensemble, la rivalité s'intensifie tout en laissant encore de la place aux champions régionaux pour se développer, maintenant le Marché de la Gestion des Déchets en Amérique du Sud à la fois contesté et riche en opportunités.

Leaders du Secteur de la Gestion des Déchets en Amérique du Sud

Veolia Latin America

Estre Ambiental

Grupo Solví

Ambipar

Proactiva Medio Ambiente

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : HAM Chile et Lipigas ont inauguré la première usine de bio-GNL d'Amérique du Sud à Ñuble, traitant jusqu'à 16 500 m³ de matières organiques par jour.

- Mai 2025 : Veolia a finalisé l'acquisition d'Alagoas Ambiental et de Serquip Tratamentos Resíduos AL, ajoutant trois EcoParcs et deux établissements de soins de santé et augmentant le tonnage annuel géré de 15 %.

- Mai 2025 : Natura et Ultragaz ont inauguré une unité de biométhane à Cajamar qui fournit désormais 45 % de l'énergie de l'usine et alimente 28 camions.

- Février 2025 : La BNDES a approuvé 22,6 millions USD pour agrandir la décharge CTR Seropedica à Rio de Janeiro, ajoutant 2,8 MW d'électricité et une production de biométhane.

Périmètre du Rapport sur le Marché de la Gestion des Déchets en Amérique du Sud

La gestion des déchets désigne les différents systèmes permettant de gérer et d'éliminer les déchets. Elle peut se faire par mise au rebut, destruction, recyclage, valorisation, réutilisation ou contrôle des déchets. L'objectif principal de la gestion des déchets est de réduire la quantité de matériaux inutilisables et de prévenir les risques potentiels pour la santé et l'environnement. Une analyse complète du contexte du Marché de la Gestion des Déchets en Amérique du Sud, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le Marché de la Gestion des Déchets en Amérique du Sud est segmenté par type de déchets (déchets industriels, déchets solides municipaux, déchets dangereux, déchets électroniques, déchets plastiques et déchets biomédicaux) et par méthodes d'élimination (collecte, décharges, incinération et recyclage).

Le rapport offre des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchet | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des déchets en Amérique du Sud ?

Il s'élevait à 40,03 milliards USD en 2025 et devrait atteindre 51,97 milliards USD d'ici 2031, avec un CAGR de 4,44 %.

Quel flux de déchets connaît la croissance la plus rapide dans la région ?

Les déchets électroniques sont en tête avec un CAGR de 5,08 % jusqu'en 2031, portés par un renouvellement plus fréquent des smartphones et de nouveaux mandats REP.

Pourquoi la Colombie est-elle considérée comme l'opportunité nationale à la croissance la plus rapide ?

Un solide cadre REP et la formalisation de plus de 15 000 récupérateurs informels devraient porter la Colombie à un CAGR de 5,15 %, le plus élevé de la région.

Quel rôle joue le biométhane dans les nouveaux plans d'investissement ?

Les usines de bio-GNL et les projets de captation du gaz de décharge monétisent le méthane et sont éligibles aux crédits de décarbonisation, améliorant les rendements du détournement des matières organiques.

Comment les technologies d'IA transforment-elles l'économie de la collecte ?

Les plateformes d'optimisation des itinéraires et de tri optique réduisent les coûts en carburant et en main-d'œuvre jusqu'à 18 %, accélérant le retour sur investissement des nouvelles flottes.

Quel segment de service les transporteurs devraient-ils prioriser pour la croissance ?

Le recyclage et la valorisation des ressources, dont la croissance est prévue à un CAGR de 6,29 %, offrent des marges plus élevées que l'élimination traditionnelle en décharge.

Dernière mise à jour de la page le: