Taille et part du marché des tensioactifs en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

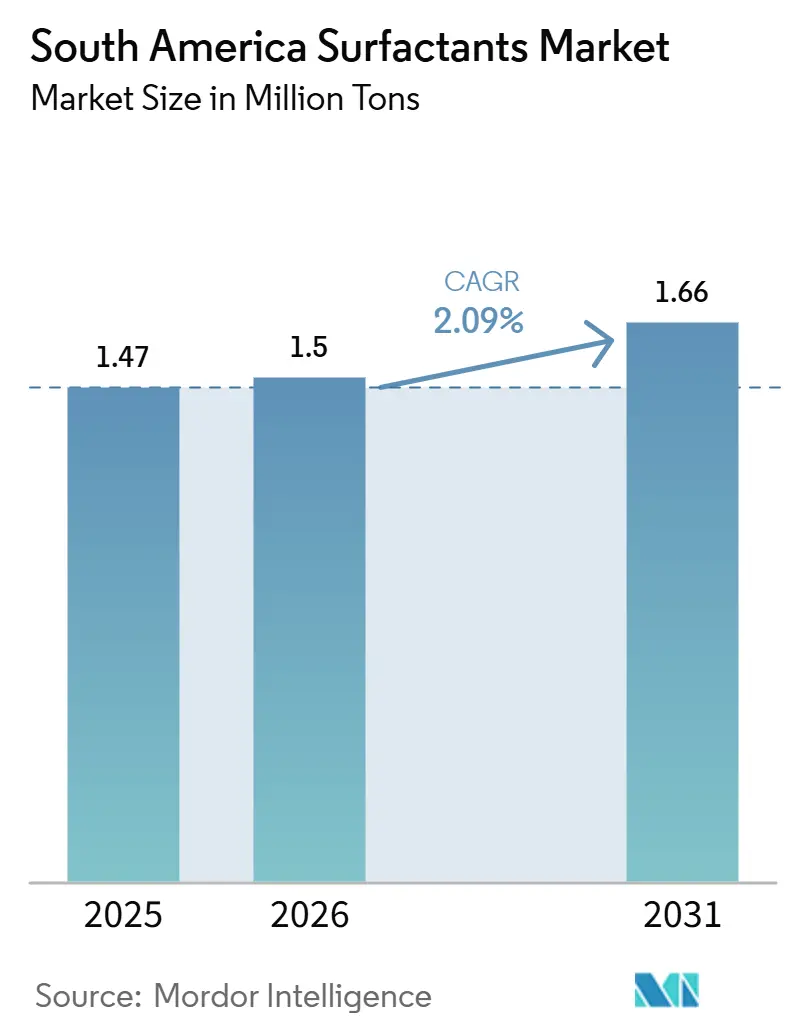

| Taille du marché de l'année de base (2025) | 1.47 Millions de tonnes |

| Volume du Marché (2026) | 1.5 Millions de tonnes |

| Volume du Marché (2031) | 1.66 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tensioactifs en Amérique du Sud par Mordor Intelligence

La taille du marché des tensioactifs en Amérique du Sud devrait passer de 1,47 million de tonnes en 2025 à 1,5 million de tonnes en 2026 et devrait atteindre 1,66 million de tonnes d'ici 2031, avec un CAGR de 2,09 % sur la période 2026-2031. La demande spécialisée associée à la flottation du minerai de lithium au Chili et en Argentine augmente les volumes de collecteurs anioniques. Parallèlement, la volatilité des matières premières du sulfonate de linéaire alkylbenzène (LAS) liées au brut comprime les marges des fabricants de détergents au Brésil et en Argentine. Les défis réglementaires, notamment le plafonnement par le Brésil en janvier 2027 de la teneur en éthoxylate d'alkylphénol (APEO), incitent à des reformulations vers les éthoxylates d'alcool, la cocamidopropyl bétaïne et le sulfonate d'ester méthylique (MES). De plus, les crédits d'impôt biosourcés dans le cadre du Programme national de chimie verte du Brésil améliorent la compétitivité en termes de coûts des voies de production oléochimiques, soutenant des expansions de capacité régulières à Bahia, São Paulo et Mato Grosso. Par ailleurs, des normes d'application agrochimique plus strictes et l'expansion de la culture du soja dans le Matopiba stimulent la demande accrue d'adjuvants non ioniques, contribuant à une croissance progressive du marché des tensioactifs en Amérique du Sud.

Principaux enseignements du rapport

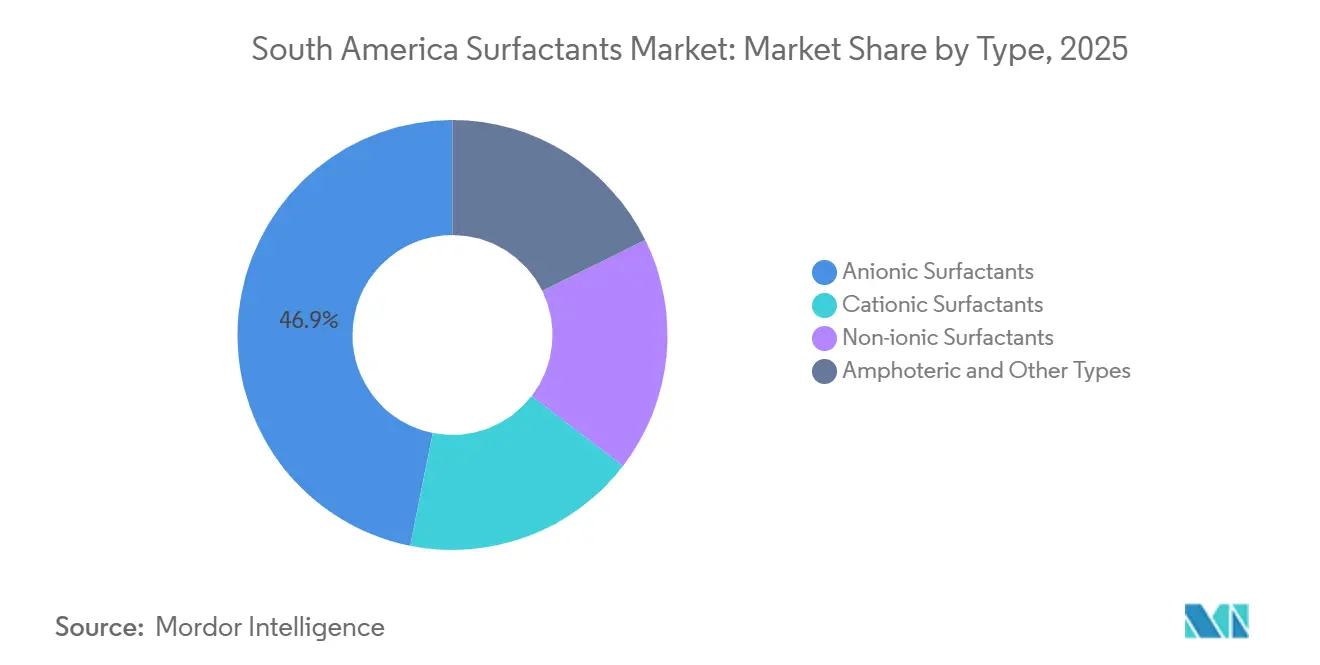

- Par type, les tensioactifs anioniques détenaient 46,85 % de la part du marché des tensioactifs en Amérique du Sud en 2025, tandis que les types amphotères et autres devraient progresser à un CAGR de 3,05 % jusqu'en 2031.

- Par origine, les grades synthétiques représentaient 78,28 % de la part du marché des tensioactifs en Amérique du Sud en 2025, tandis que les tensioactifs biosourcés devraient progresser à un CAGR de 3,16 % jusqu'en 2031.

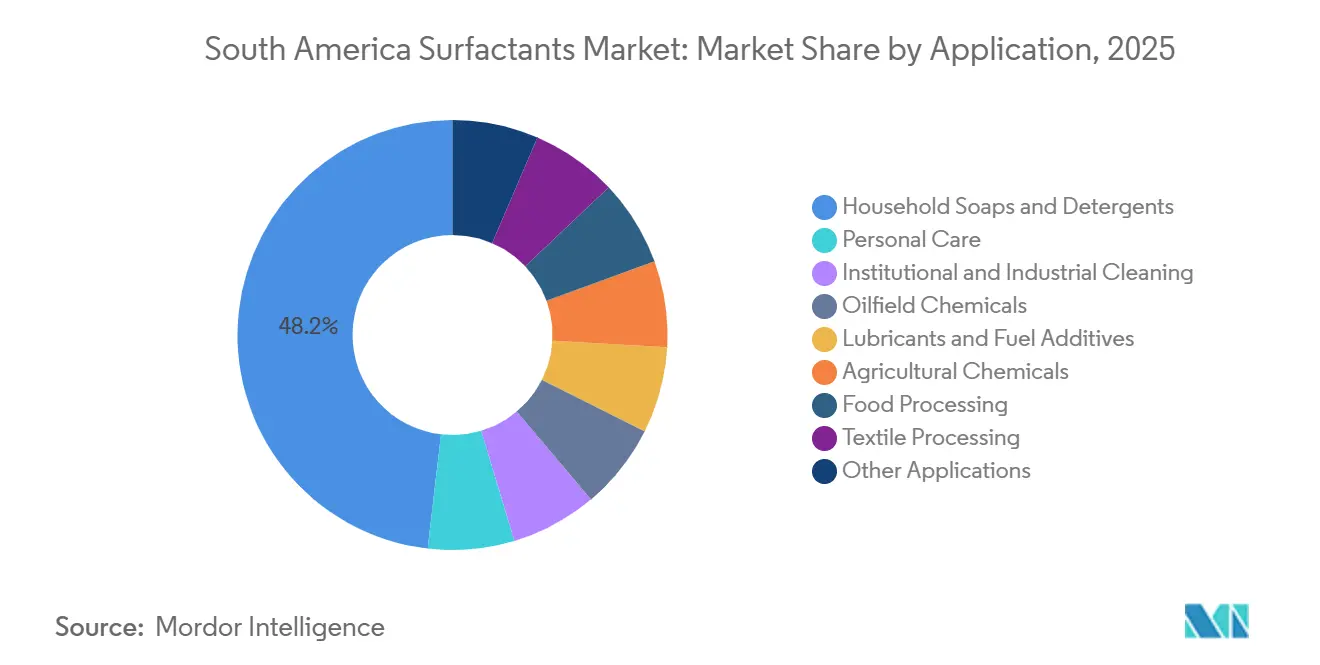

- Par application, les savons et détergents ménagers absorbaient 48,17 % de la part du marché des tensioactifs en Amérique du Sud en 2025, tandis que les soins personnels devraient progresser à un CAGR de 2,95 % jusqu'en 2031.

- Par géographie, le Brésil représentait 49,73 % de la part du marché des tensioactifs en Amérique du Sud en 2025 et devrait afficher un CAGR de 2,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des tensioactifs en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la consommation de produits de soins personnels et ménagers | +0.5% | Brésil, Colombie, Argentine | Moyen terme (2 à 4 ans) |

| Accélération des ajouts de capacités agrochimiques | +0.4% | Brésil, Argentine, zones frontalières du Paraguay | Court terme (≤ 2 ans) |

| Tensioactifs biosourcés favorisés par la croissance des matières premières oléochimiques | +0.3% | Brésil (Nord-Est, Centre-Ouest), Argentine | Long terme (≥ 4 ans) |

| Pic de la demande en produits chimiques pour la flottation du minerai de lithium | +0.2% | Chili (Atacama), Argentine (Jujuy, Salta) | Moyen terme (2 à 4 ans) |

| Incitations fiscales brésiliennes en faveur de la « chimie verte » | +0.2% | Brésil (programmes fédéraux et étatiques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de produits de soins personnels et ménagers

Les ventes de cosmétiques et de produits de soins personnels en Amérique latine ont totalisé 24,74 milliards USD en 2024, le Brésil contribuant à lui seul à hauteur de 9,83 milliards USD. Cette croissance met en évidence un glissement vers des produits premium, tels que les gels douche liquides et les shampoings, au détriment des savons en pain traditionnels. Les tensioactifs amphotères doux comme la cocamidopropyl bétaïne affichent une prime de prix de 30 à 50 % par rapport au LAS de base, garantissant une stabilité des prix même en cas de fluctuations des coûts des matières premières dérivées du pétrole brut. La valeur au détail des détergents liquides pour lessive au Brésil a atteint 697,81 millions USD en 2024, portée par l'adoption urbaine de machines à laver à chargement frontal qui favorisent les systèmes à base d'éthoxylate d'alcool et de sulfate d'alcool éthoxylé (AES). En Argentine, les détergents en poudre restent dominants en raison d'une inflation élevée limitant les mises à niveau des appareils électroménagers. La Colombie et le Pérou présentent une adoption mixte des formats de détergents entre zones urbaines et rurales, ce qui complique la gestion des stocks des distributeurs.

Accélération des ajouts de capacités agrochimiques

Les terres agricoles traitées aux pesticides au Brésil ont augmenté de 6,1 % entre 2023 et 2024, atteignant 85 millions d'hectares. BRANDT Consolidated a investi 15 millions USD dans une usine d'adjuvants à Rondonópolis pour approvisionner en mélanges d'éthoxylate d'alcool les cultures de soja et de maïs. Les formulateurs argentins dépendent des importations en raison de retards dans les investissements en nouvelles installations, mais des directives révisées sur la dérive des pulvérisations stimulent la demande de non-ioniques à faible mousse et stables à haute température. Les régulateurs brésiliens prévoient d'éliminer progressivement les éthoxylates d'alkylphénol dans les produits de protection des cultures d'ici 2027, déplaçant la demande vers les éthoxylates d'amine grasse et les éthoxylates d'alcool conformes aux normes ISO 14001.

Tensioactifs biosourcés favorisés par la croissance des matières premières oléochimiques

Le Brésil a augmenté sa capacité de distillation d'acides gras de 8 % en 2024 grâce à ses chaînes intégrées de trituration du soja et d'huile de palme, fournissant des matières premières MES et alcools gras à des coûts compétitifs. La loi fédérale 14.754/2023 offre un crédit d'impôt de 25 % sur les dépenses en capital pour les lignes de tensioactifs renouvelables vérifiées selon la norme ASTM D6866. La division Oxiteno d'Indorama Ventures a traité 80 000 tonnes d'alcools gras renouvelables en 2024, soit une augmentation de 12 % en glissement annuel, portée par la demande des segments des soins personnels et du nettoyage institutionnel. L'Argentine dispose d'un potentiel grâce à l'huile de soja, mais la dévaluation du peso et l'absence d'incitations freinent l'expansion des capacités à court terme.

Pic de la demande en produits chimiques pour la flottation du minerai de lithium

Le Chili a produit 234 000 tonnes métriques d'équivalent carbonate de lithium en 2024, l'Argentine ajoutant 40 000 tonnes métriques à mesure que les projets de Salta et Jujuy montaient en puissance[1]U.S. Geological Survey, "Résumé des produits minéraux 2025 – Lithium," usgs.gov. Les collecteurs anioniques tels que l'oléate de sodium et le sulfonate d'alcane secondaire, dosés à 200-500 g/t, sont essentiels pour la flottation du minerai de spodumène à un pH de 9 à 11. L'usine de collecteurs de 5 000 t/an de Norquim à Antofagasta a commencé à fournir des mélanges résistants à la saumure en 2024. Les circuits émergents d'extraction directe du lithium pourraient ajouter 1 500 à 2 000 tonnes de demande incrémentale en tensioactifs d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des lois sur les effluents APEO et phosphore | -0.3% | Brésil (fédéral), Argentine (Buenos Aires, Córdoba) | Moyen terme (2 à 4 ans) |

| Volatilité du prix du pétrole brut affectant les matières premières LAB | -0.4% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Instabilité macroéconomique régionale | -0.3% | Argentine, Brésil, Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des lois sur les effluents APEO et phosphore

Le Conselho Nacional do Meio Ambiente (CONAMA) brésilien, résolution 498/2024, limite la teneur en alkylphénol des effluents industriels à 10 µg/L et restreint l'éthoxylate de nonylphénol (NPE) dans les détergents à 0,1 % en masse à compter de janvier 2027[2]CONAMA, "Résolution 498/2024 sur les limites APEO," gov.br. L'Argentine a ajouté les composés PFAS à son inventaire des polluants organiques persistants (POP) et interdira les tensioactifs contenant des PFAS dans les mousses d'extinction d'incendie d'ici décembre 2026. La reformulation vers les éthoxylates d'alcool et les oxydes d'amine augmente les coûts des matières premières de 8 % à 12 %, ce qui constitue un défi pour les circuits institutionnels pilotés par appels d'offres.

Volatilité du prix du pétrole brut affectant les matières premières LAB

Les prix du Brent sont passés de 78 USD/baril en janvier 2025 à 95 USD/baril en mars 2025, augmentant les valeurs au comptant du linéaire alkylbenzène (LAB) brésilien de 22 % et comprimant les marges des formulateurs de détergents jusqu'à 4 points de pourcentage. Petrobras ajuste ses coûts trimestriellement en fonction des prix du Brent et des taux de change USD/BRL, exposant les acheteurs aux fluctuations des devises et des prix du brut. La dépendance de l'Argentine vis-à-vis du LAB importé, dont le prix est libellé en dollars, amplifie davantage la sensibilité aux coûts en raison de la dévaluation du peso.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des tensioactifs anioniques face à la premiumisation des amphotères

Les tensioactifs anioniques représentaient 46,85 % du volume de 2025, le LAS dominant en raison de sa prévalence dans les détergents en poudre. L'AES et l'AOS ont contribué à des volumes supplémentaires via les applications de détergents liquides et de shampoings. La volatilité des prix du LAS, liée au linéaire alkylbenzène dérivé du kérosène, incite à un glissement vers le MES dans le Nord-Est du Brésil, où les matières premières oléochimiques localisées réduisent les différences de coûts à moins de 100 USD/t par rapport au LAS. Les sous-segments spécialisés, tels que les sulfonates d'alcane secondaires dans la flottation du lithium et les sulfosuccinates dans les nettoyants ultra-doux, offrent des opportunités de niche mais rentables.

Les tensioactifs amphotères et autres types devraient croître à un CAGR de 3,05 % jusqu'en 2031, portés par les marques de soins personnels mettant l'accent sur la douceur et l'élimination progressive des co-tensioactifs APEO d'ici 2027. Les non-ioniques, principalement les éthoxylates d'alcool, passent des éthoxylates d'alkylphénol aux éthoxylates d'alcool en C12-C14 à chaîne droite dérivés de l'industrie oléochimique brésilienne. Les pressions réglementaires et les tendances à la premiumisation remodèlent progressivement le marché des tensioactifs en Amérique du Sud par type.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par origine : l'échelle des tensioactifs synthétiques face à la dynamique des tensioactifs biosourcés

Les tensioactifs synthétiques détenaient une part de 78,28 % en 2025, soutenus par les chaînes de valeur LAB et oxyde d'éthylène intégrées aux raffineries au Brésil et en Argentine. Le vapocraqueur Triunfo de Braskem assure un approvisionnement régulier en oxyde d'éthylène (EO) pour les unités d'alcoxylation d'Oxiteno. Cependant, les tensioactifs biosourcés devraient croître à un CAGR de 3,16 % jusqu'en 2031, portés par la capacité MES à Bahia, la montée en puissance de l'alkyl polyglucoside (APG) à São Paulo, et les fermenteurs pilotes de biosurfactants de Croda et Evonik.

Les éthoxylates d'alcool biosourcés bénéficient de 80 000 tonnes par an de matières premières renouvelables traitées par Oxiteno en 2024. Malgré des coûts élevés, la biodégradabilité et la compatibilité enzymatique stimulent l'adoption dans le nettoyage institutionnel. Les tensioactifs synthétiques continuent de dominer, mais les produits biosourcés captent une croissance incrémentale et des marges plus élevées.

Par application : les savons et détergents ménagers ancrent le volume, les soins personnels tirent la croissance

Les savons et détergents ménagers représentaient 48,17 % de la demande de 2025, les détergents en poudre riches en LAS dominant dans les machines à chargement par le dessus. Cependant, les ménages urbains se tournent vers les détergents liquides nécessitant des mélanges à base d'éthoxylate d'alcool et d'AES, réduisant la part des détergents en poudre de 2,1 points de pourcentage à São Paulo en 2024.

Les soins personnels devraient croître à un CAGR de 2,95 % jusqu'en 2031, soutenus par des dépenses par habitant plus élevées (92 USD au Brésil en 2024) et l'influence des marques natives du numérique. Le nettoyage institutionnel et industriel passe aux systèmes à base d'éthoxylate d'alcool en raison des changements réglementaires, tandis que les adjuvants agrochimiques bénéficient de l'expansion des superficies en soja. Les services pétroliers restent une niche mais offrent une valeur élevée par tonne, Petrobras pilotant des rhamnolipides dans des réservoirs pré-sel. Les autres applications, notamment les textiles, les lubrifiants et la transformation alimentaire, contribuent au portefeuille d'utilisations finales diversifié du marché.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Le Brésil représentait 49,73 % du volume régional en 2025 et devrait croître à un CAGR de 2,30 % jusqu'en 2031. Les incitations fiscales fédérales, les chaînes d'approvisionnement en matières premières intégrées et une large base de consommateurs soutiennent à la fois les segments de base et les segments spécialisés. Le pôle de Camaçari à Bahia ancre la production d'oxyde d'éthylène et de LAB, tandis que l'expansion du soja au Mato Grosso stimule les non-ioniques agrochimiques. Les ventes de détergents liquides pour lessive à São Paulo ont augmenté de 8,3 % en glissement annuel en 2024, tandis que les volumes de détergents en poudre ont diminué de 2,1 %, reflétant un glissement vers l'AES et les éthoxylates d'alcool. Le renforcement de la réglementation sur les effluents APEO pose des défis, mais l'échelle du Brésil atténue les coûts de conformité.

L'Argentine fait face à des défis liés à une inflation de 211 % et une dévaluation du peso de 54 % en 2024, qui ont réduit les salaires réels et retardé les investissements en capital. L'unité LAB d'Ensenada de YPF fonctionne à 75 % de sa capacité, nécessitant des importations et exposant les acheteurs aux risques de change. Le marché des adjuvants agrochimiques, évalué à 3 milliards ARS (3,4 millions USD), reste sensible aux prix, limitant l'adoption de non-ioniques premium. L'absence d'incitations en faveur de la chimie verte restreint davantage l'expansion des capacités MES et APG.

La demande de tensioactifs au Chili est portée par les produits chimiques de flottation pour l'exploitation minière du lithium, l'usine d'Antofagasta de Norquim soutenant les opérations en saumure à haute salinité. Les procédés émergents d'extraction directe du lithium pourraient stimuler la demande de tensioactifs spécialisés. La Colombie et le Pérou détiennent des parts mineures, le PIB par habitant croissant de la Colombie soutenant l'adoption des soins personnels et le bassin de Talara au Pérou maintenant la demande de produits chimiques pour champs pétrolifères. Le Paraguay, l'Uruguay et l'Équateur dépendent des importations en provenance du Brésil en raison d'une production nationale limitée.

Paysage concurrentiel

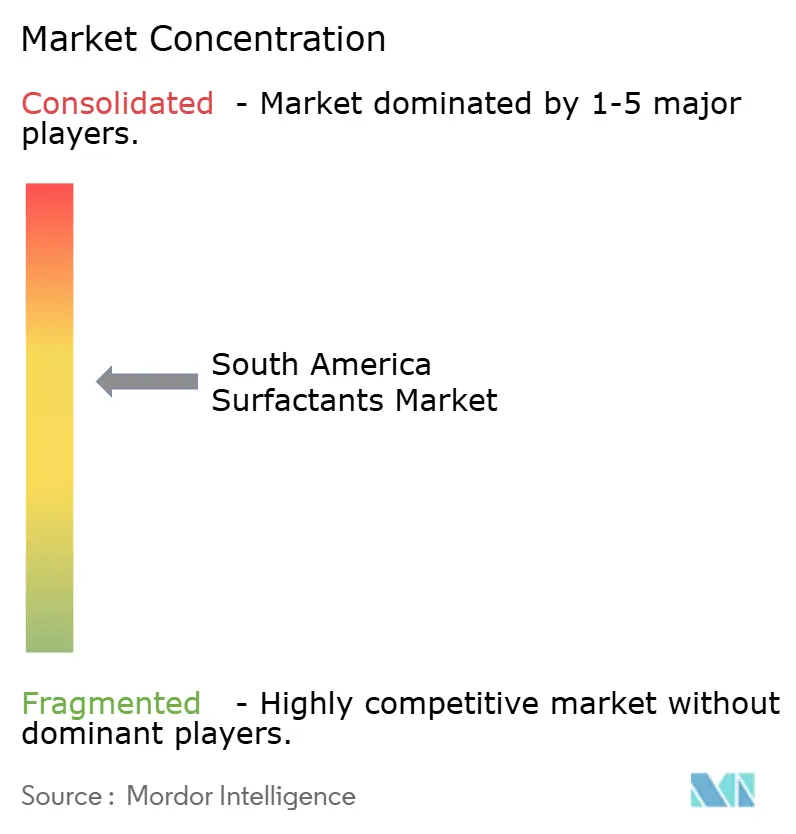

Le marché des tensioactifs en Amérique du Sud est modérément concentré, avec BASF, Dow, Indorama Ventures Public Company Limited, Stepan Company et Clariant comme acteurs principaux. Les entreprises mondiales ont souvent recours à la sous-traitance ou aux coentreprises ; par exemple, BASF s'associe à Deten Química pour l'approvisionnement en LAS, tandis que Clariant externalise la production d'éthoxylate d'alcool à Oxiteno. Les entreprises de taille intermédiaire comme Stepan Company et TENSAC se concentrent sur des produits de niche tels que les oxydes d'amine et les non-ioniques agrochimiques, tirant parti de leur expertise en formulation pour maintenir leurs marges.

Les opportunités comprennent les collecteurs pour la flottation du lithium résistants au-dessus d'un pH de 11, les biosurfactants pour les pilotes de récupération assistée du pétrole de Petrobras, et la capacité nationale en APG pour réduire la dépendance aux importations européennes. La localisation des technologies s'accroît, comme en témoigne la ligne de dérivés de méthionine d'Evonik en Argentine en 2024. L'activité en matière de brevets reste limitée, ce qui indique que l'intégration logistique et la sécurité des matières premières sont plus déterminantes que les molécules propriétaires pour l'avantage concurrentiel sur le marché des tensioactifs en Amérique du Sud.

Leaders du secteur des tensioactifs en Amérique du Sud

BASF

Dow

Indorama Ventures Public Company Limited

Clariant

Stepan Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Le gouvernement brésilien a promulgué un régime élargi d'allègement fiscal pour les producteurs chimiques et pétrochimiques du pays, réduisant les prélèvements sur les intrants clés de plus de 60 %. Cette mesure a soutenu le marché des tensioactifs en allégeant les pressions sur les coûts causées par la hausse des prix des matières premières influencée par le conflit au Moyen-Orient.

- Août 2025 : Nouryon a annoncé une expansion de 20 % de sa capacité de production de chlorate de sodium en Amérique du Sud. Cette expansion visait à soutenir la croissance de l'industrie brésilienne de la pâte à papier, qui stimule la demande de tensioactifs utilisés dans le traitement de la pâte.

Périmètre du rapport sur le marché des tensioactifs en Amérique du Sud

Les tensioactifs, ou agents de surface, sont des composés amphiphiles composés à la fois de composants hydrophiles (attirant l'eau) et hydrophobes (attirant l'huile). Ces composés réduisent la tension superficielle entre les liquides, les solides ou les gaz. En enrobant les salissures et les huiles, les tensioactifs facilitent leur mélange avec l'eau, permettant une élimination aisée. Cette propriété les rend essentiels dans des applications telles que les agents nettoyants, les émulsifiants, les dispersants et les agents mouillants.

Le marché des tensioactifs en Amérique du Sud est segmenté par type, origine, application et géographie. Par type, le marché est segmenté en tensioactifs anioniques, tensioactifs cationiques, tensioactifs non ioniques, et types amphotères et autres. Les tensioactifs anioniques sont subdivisés en sulfonate de linéaire alkylbenzène (LAS ou LABS), sulfate d'alcool éthoxylé (AES), sulfonate d'alpha-oléfine (AOS), sulfonate d'alcane secondaire (SAS), sulfonate de méthyl ester (MES), sulfosuccinates et autres tensioactifs anioniques. Les tensioactifs cationiques sont subdivisés en composés d'ammonium quaternaire et autres tensioactifs cationiques. Les tensioactifs non ioniques sont subdivisés en éthoxylates d'alcool, alkylphénols éthoxylés, esters d'acides gras et autres tensioactifs non ioniques. Par origine, le marché est segmenté en tensioactifs synthétiques et tensioactifs biosourcés. Par application, le marché est segmenté en savons et détergents ménagers, soins personnels, nettoyage institutionnel et industriel, produits chimiques pour champs pétrolifères, lubrifiants et additifs pour carburants, produits chimiques agricoles, transformation alimentaire, traitement textile et autres applications. Par géographie, le marché est segmenté en Brésil, Argentine, Chili, Colombie, Pérou et reste de l'Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Tensioactifs anioniques | Sulfonate de linéaire alkylbenzène (LAS ou LABS) |

| Sulfate d'alcool éthoxylé (AES) | |

| Sulfonate d'alpha-oléfine (AOS) | |

| Sulfonate d'alcane secondaire (SAS) | |

| Sulfonate de méthyl ester (MES) | |

| Sulfosuccinates | |

| Autres tensioactifs anioniques | |

| Tensioactifs cationiques | Composés d'ammonium quaternaire |

| Autres tensioactifs cationiques | |

| Tensioactifs non ioniques | Éthoxylates d'alcool |

| Alkylphénols éthoxylés | |

| Esters d'acides gras | |

| Autres tensioactifs non ioniques | |

| Types amphotères et autres |

| Tensioactifs synthétiques |

| Tensioactifs biosourcés |

| Savons et détergents ménagers |

| Soins personnels |

| Nettoyage institutionnel et industriel |

| Produits chimiques pour champs pétrolifères |

| Lubrifiants et additifs pour carburants |

| Produits chimiques agricoles |

| Transformation alimentaire |

| Traitement textile |

| Autres applications |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type | Tensioactifs anioniques | Sulfonate de linéaire alkylbenzène (LAS ou LABS) |

| Sulfate d'alcool éthoxylé (AES) | ||

| Sulfonate d'alpha-oléfine (AOS) | ||

| Sulfonate d'alcane secondaire (SAS) | ||

| Sulfonate de méthyl ester (MES) | ||

| Sulfosuccinates | ||

| Autres tensioactifs anioniques | ||

| Tensioactifs cationiques | Composés d'ammonium quaternaire | |

| Autres tensioactifs cationiques | ||

| Tensioactifs non ioniques | Éthoxylates d'alcool | |

| Alkylphénols éthoxylés | ||

| Esters d'acides gras | ||

| Autres tensioactifs non ioniques | ||

| Types amphotères et autres | ||

| Par origine | Tensioactifs synthétiques | |

| Tensioactifs biosourcés | ||

| Par application | Savons et détergents ménagers | |

| Soins personnels | ||

| Nettoyage institutionnel et industriel | ||

| Produits chimiques pour champs pétrolifères | ||

| Lubrifiants et additifs pour carburants | ||

| Produits chimiques agricoles | ||

| Transformation alimentaire | ||

| Traitement textile | ||

| Autres applications | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tensioactifs en Amérique du Sud ?

La taille du marché des tensioactifs en Amérique du Sud s'élevait à 1,50 million de tonnes en 2026 et devrait atteindre 1,66 million de tonnes d'ici 2031.

Quel pays représente la plus grande demande en tensioactifs en Amérique du Sud ?

Le Brésil était en tête avec 49,73 % du volume de 2025, porté par des chaînes d'approvisionnement en matières premières intégrées et des incitations fédérales en faveur de la chimie verte.

Quel type de tensioactif connaît la croissance la plus rapide jusqu'en 2031 ?

Les types amphotères et autres devraient croître à un CAGR de 3,05 % jusqu'en 2031.

Comment les produits biosourcés influenceront-ils la demande future ?

Les volumes de tensioactifs biosourcés devraient progresser à un CAGR de 3,16 % jusqu'en 2031, à mesure que le MES, l'APG et les biosurfactants bénéficient d'un soutien fiscal dans le cadre du Programme national brésilien pour la chimie verte.

Dernière mise à jour de la page le: