Taille et part du marché des tensioactifs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.15 Milliards de dollars |

| Taille du Marché (2026) | 14.67 Milliards de dollars |

| Taille du Marché (2031) | 17.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tensioactifs en Amérique du Nord par Mordor Intelligence

La taille du marché des tensioactifs en Amérique du Nord en 2026 est estimée à 14,67 milliards USD, en progression par rapport à la valeur de 2025 de 14,15 milliards USD, avec des projections pour 2031 affichant 17,56 milliards USD, soit une croissance à un TCAC de 3,67 % sur la période 2026-2031. Cette croissance découle du renforcement des réglementations américaines et canadiennes sur les composés organiques volatils, de l'expansion des matières premières au Mexique sous l'effet de la délocalisation de proximité, ainsi que de la transition des formulateurs vers des grades biosourcés bénéficiant des labels EPA Safer Choice et USDA BioPreferred. Les alkyl éthoxylates non ioniques dominent les formules ménagères à haute efficacité, tandis que les sulfonates d'alpha-oléfines bénéficient d'un regain d'investissement dans les lessives liquides concentrées. Les projets de récupération assistée du pétrole (EAP) dans le bassin Permien spécifient désormais des systèmes d'alkyl-propoxy-sulfate, qui se vendent à des prix premium, compensant partiellement le ralentissement de la croissance dans le secteur des soins personnels. La sécurité de l'approvisionnement reste volatile en raison de fluctuations trimestrielles de 20 à 30 % des prix de l'oxyde d'éthylène, qui compriment les marges des fabricants sous contrat ne disposant pas de clauses de répercussion.

Principaux enseignements du rapport

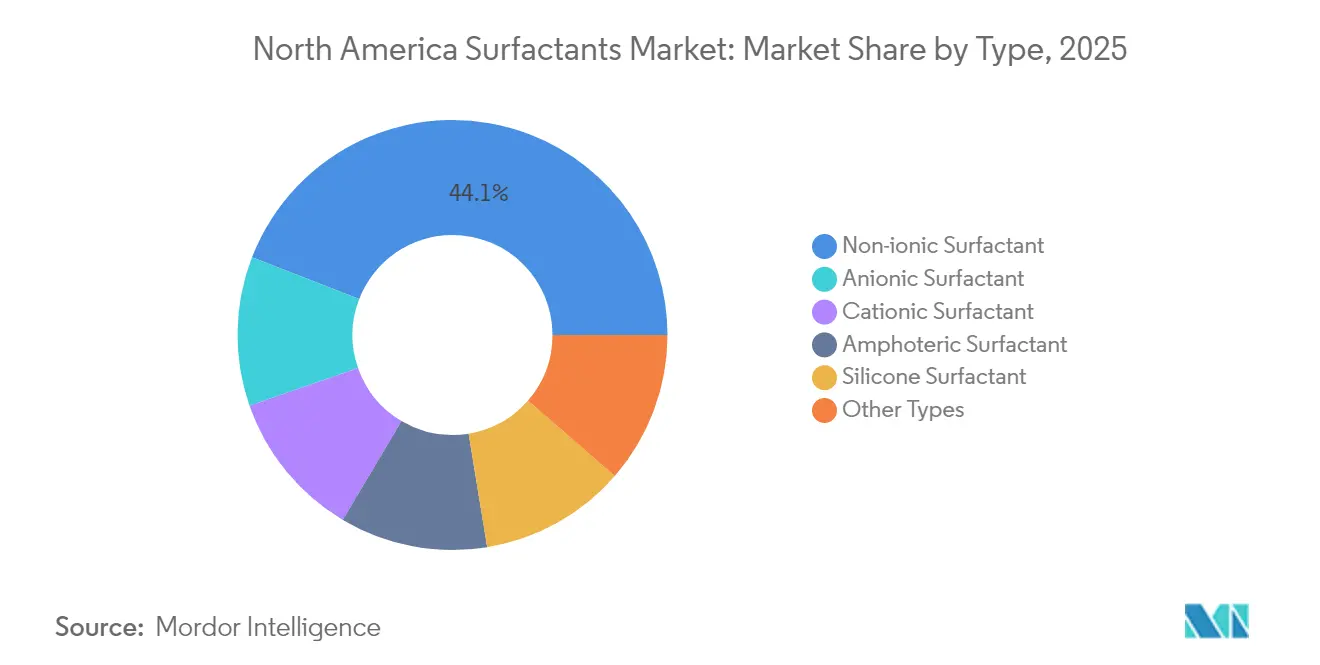

- Par type, les tensioactifs non ioniques représentaient 44,12 % de la part du marché des tensioactifs en Amérique du Nord en 2025, tandis que les anioniques menaient les pipelines d'innovation grâce au déboulonnage des sulfonates d'alpha-oléfines.

- Par origine, les synthétiques représentaient 76,05 % du chiffre d'affaires 2025 ; les grades biosourcés ont enregistré le taux de croissance le plus rapide, soit 3,92 %, jusqu'en 2031.

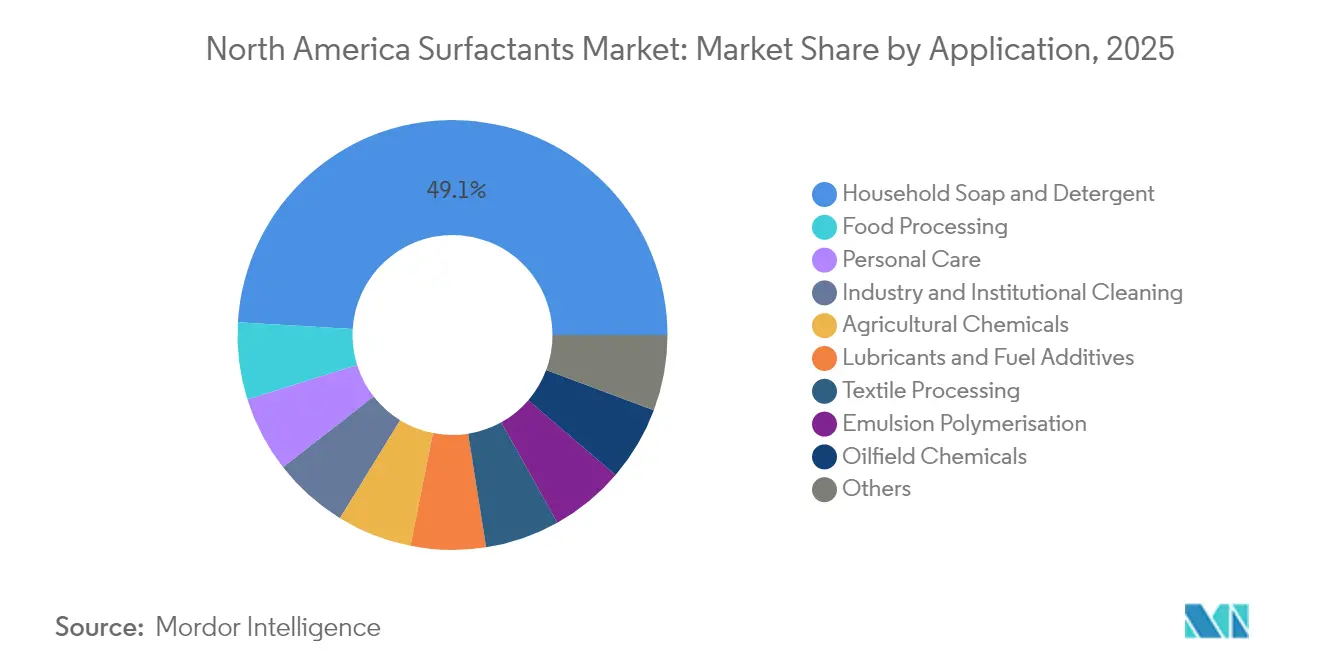

- Par application, le savon ménager et le détergent représentaient 49,05 % du volume en 2025 ; la transformation alimentaire devrait enregistrer un TCAC de 5,12 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 78,70 % de la valeur 2025 ; le Mexique représente le pays à la croissance la plus rapide avec un TCAC de 3,88 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des tensioactifs en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la transition vers les biotensioactifs dans les formulations pour la maison et les soins personnels | + 0.9% | États-Unis, Canada (zones de conformité EPA/CEPA) | Moyen terme (2 à 4 ans) |

| Croissance du nettoyage industriel, institutionnel et commercial après la COVID | + 0.7% | États-Unis, Canada (établissements commerciaux, soins de santé) | Court terme (≤ 2 ans) |

| Renforcement des réglementations américaines et canadiennes sur les COV et la toxicité | + 0.8% | États-Unis, Canada (application au niveau fédéral et des États) | Moyen terme (2 à 4 ans) |

| Demande croissante de tensioactifs haute performance dans la récupération assistée du pétrole | + 0.5% | États-Unis (bassin Permien, Eagle Ford, Bakken) | Long terme (≥ 4 ans) |

| Commercialisation de matières premières issues de la capture du carbone | + 0.4% | États-Unis (corridors industriels de la côte du Golfe) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transition vers les biotensioactifs dans les formulations pour la maison et les soins personnels

Les propriétaires de marques intègrent des seuils minimaux de teneur en bio-matières dans les fiches d'évaluation des fournisseurs, réduisant ainsi l'écart de coût historique entre les systèmes dérivés du pétrole et les systèmes renouvelables. Evonik a mis en service une ligne d'acide bio-succinique pour répondre à la demande en alkyl-polyglucosides, tandis que le site Atlas Point de Croda a lancé des alkyl éthoxylates 100 % biosourcés afin d'obtenir les labels USDA BioPreferred. Les interdictions de la Californie et de New York sur les éthoxylates de nonylphénol accélèrent la transition, les formulateurs anticipant les restrictions futures. La mise à jour Safer Choice de l'EPA d'août 2024 attribue des points supplémentaires aux matières premières issues de cultures non alimentaires, telles que la caméline, orientant les achats hors de l'huile de palmiste[1]Agence américaine de protection de l'environnement, « Norme Safer Choice », epa.gov. Collectivement, ces mesures accélèrent la transition du marché des tensioactifs en Amérique du Nord vers des intrants renouvelables sans compromettre les objectifs de détergence.

Croissance du nettoyage industriel, institutionnel et commercial après la COVID

Les hôpitaux, restaurants et immeubles de bureaux ont intégré des fréquences de nettoyage plus élevées dans leurs procédures opérationnelles standard après la pandémie, augmentant durablement la demande en tensioactifs pour les désinfectants et les nettoyants pour sols. Les réglementations d'État qui découragent l'utilisation de composés d'ammonium quaternaire orientent les acheteurs vers des mélanges anioniques-non ioniques qui se rincent proprement et posent moins de problèmes de résidus. Pilot Chemical et Innospec gagnent des parts de marché en proposant des concentrés pré-dilués qui réduisent le poids d'expédition et satisfont aux objectifs de durabilité. L'occupation des bureaux s'est stabilisée en 2024, ramenant les budgets de nettoyage aux niveaux d'avant la pandémie et stimulant les volumes institutionnels. Ces évolutions combinées placent la croissance des tensioactifs pour le nettoyage industriel et institutionnel au-dessus des moyennes des soins ménagers jusqu'en 2027.

Renforcement des réglementations américaines et canadiennes sur les COV et la toxicité

Les amendements canadiens à la LCPE de novembre 2024 ont aligné les seuils de toxicité aquatique sur les références de l'EPA, interdisant effectivement les produits contenant plus de 0,1 % d'éthoxylates de nonylphénol. Le Règlement canadien sur les biocides de mai 2025 a également plafonné le 1,4-dioxane résiduel dans les éthoxysulfates d'alcool à 10 parties par million, obligeant les usines dépourvues de stripage sous vide à procéder à des mises à niveau. Aux États-Unis, la Californie propose des restrictions sur les PFAS qui interdiraient les tensioactifs fluorés dans les mousses d'extinction d'incendie d'ici 2027, comprimant la fenêtre de reformulation pour les nettoyants industriels. Ce patchwork réglementaire signifie qu'une formule approuvée au Texas peut être illégale en Ontario ou en Californie, augmentant les coûts de conformité et récompensant les fournisseurs disposant de plateformes de production flexibles. L'exigence croissante en matière de toxicité et de COV maintient l'agilité réglementaire au premier plan pour chaque producteur régional.

Demande croissante de tensioactifs haute performance dans la récupération assistée du pétrole

Les pilotes de Chevron dans le bassin Permien ont montré que les formulations d'alkyl-propoxy-sulfate permettent d'extraire 8 à 12 % de brut supplémentaire dans des puits matures, prouvant la valeur commerciale des tensioactifs EAP premium. Ces mélanges doivent tolérer une salinité et une température élevées tout en réduisant la tension interfaciale, des exigences qui excluent la plupart des grades courants et justifient des primes de prix de 30 à 50 %. L'Administration américaine d'information sur l'énergie prévoit que la production nationale de brut se stabilisera autour de 13 millions de barils par jour jusqu'en 2030, faisant de la récupération assistée du pétrole un levier clé pour prolonger la durée de vie des gisements sans nouveaux forages. BASF et Stepan adaptent les ratios de sulfonates et d'éthoxylates à chaque réservoir, sécurisant des contrats d'approvisionnement pluriannuels qui protègent les marges contre la volatilité du marché spot. Ce créneau, bien que modeste en volume, délivre une rentabilité exceptionnelle et compense le ralentissement de la croissance dans les soins personnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrolières et chocs d'approvisionnement | -0.6% | États-Unis, Canada, Mexique (régions dépendantes des importations pétrochimiques) | Court terme (≤ 2 ans) |

| Contrôle de la toxicité aquatique des grades LAS/NPE hérités | -0.4% | États-Unis, Canada (zones d'application EPA/CEPA) | Moyen terme (2 à 4 ans) |

| Capacité régionale limitée pour les souches microbiennes spécialisées | -0.3% | États-Unis, Canada (pôles de fermentation pour biotensioactifs) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrolières et chocs d'approvisionnement

Le brut WTI a oscillé entre 70 et 85 USD par baril tout au long de 2024, entraînant des fluctuations de 20 à 30 % des prix spot de l'oxyde d'éthylène qui ont comprimé les marges des producteurs. La diversification de l'éthane mexicain atténue quelque peu la pression, mais le nouveau terminal d'importation de Braskem Idesa alimente également les polymères, limitant le soulagement pour les tensioactifs. Les formulateurs canadiens dépendants des importations sont exposés à un double risque de fret et de change, car tout l'oxyde d'éthylène doit franchir les frontières. Une telle volatilité décourage les projets d'investissement à long cycle, ralentissant les ajouts de capacité malgré une croissance soutenue de la demande. Il en résulte une base de coûts fragile pour les fabricants à façon régionaux qui servent le marché des tensioactifs en Amérique du Nord.

Contrôle de la toxicité aquatique des grades LAS et NPE hérités

Des études publiées dans des revues à comité de lecture en 2024 ont montré que les éthoxylates de nonylphénol persistent dans les sédiments des rivières et perturbent les systèmes endocriniens à seulement 5 µg L⁻¹, bien en dessous de nombreuses limites de rejet. La Californie a interdit les NPE dans les produits de consommation à partir de janvier 2025, entraînant la reformulation des gammes de lessive et de vaisselle à l'échelle nationale. Les sulfonates d'alkylbenzène linéaires font face à une pression plus modérée mais croissante, l'EPA ayant fixé une limite chronique de 35 µg L⁻¹ pour les invertébrés d'eau douce dans ses référentiels aquatiques. Les formulateurs migrent vers les sulfonates d'esters méthyliques et les éthoxysulfates d'alcool, qui se dégradent plus rapidement et ne comportent pas le cycle aromatique lié à la bioaccumulation. Le changement de chimie nécessite de nouveaux équipements d'estérification et de sulfonation, augmentant les coûts en capital et complexifiant les chaînes d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les non-ioniques ancrent les volumes, les anioniques stimulent l'innovation

Les tensioactifs non ioniques représentaient 44,12 % du volume 2025, portés par l'utilité des alkyl éthoxylates dans les capsules concentrées nécessitant une haute détergence à faibles doses. La taille du marché des tensioactifs en Amérique du Nord pour les non-ioniques devrait progresser de 3,78 % par an, les désinfectants institutionnels continuant de se tourner vers des formules à faible mousse accélérant les cycles de rinçage. L'interdiction californienne des éthoxylates de nonylphénol pousse les fournisseurs vers des substituts à base d'esters d'acides gras et d'alkyl-polyglucosides, qui remplissent tous deux les conditions pour les labels EPA Safer Choice. Les tensioactifs anioniques restent les éléments de base : l'expansion de 25 % du sulfonate d'alpha-oléfine de Stepan souligne la confiance dans le fait que la demande de sulfonates dans la lessive et la vaisselle se maintiendra même à mesure que les biotensioactifs se développeront. Le contrôle réglementaire des sulfonates d'alkylbenzène linéaires stimule les sulfonates d'alcane secondaire et les sulfonates d'esters méthyliques, notamment pour les produits exportés vers l'Europe dans le cadre du règlement européen sur les détergents.

Les quats cationiques de spécialité font face à des vents contraires car les limites proposées pour les désinfectants en Californie réduisent l'inclusion des QAC, mais les utilisations dans les assouplissants textiles et les revitalisants capillaires préservent une croissance modeste. Les amphotères tels que les bétaïnes gagnent en popularité dans les shampooings sans sulfate nécessitant douceur et mousse stable. Les tensioactifs silicones restent un marché de niche, principalement axé sur les adjuvants agrochimiques et les mousses de polyuréthane, où leurs propriétés d'étalement uniques justifient des prix premium. Dans l'ensemble, les non-ioniques maintiennent le volume de base tandis que les anioniques innovent, garantissant que la demande au niveau des types au sein du marché des tensioactifs en Amérique du Nord reste large et défendable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par origine : la dominance des synthétiques s'érode à mesure que les chimies biosourcées se développent

Le segment des tensioactifs synthétiques représentait 76,05 % de la part du marché des tensioactifs en Amérique du Nord en 2025. Cependant, le segment biosourcé se développe à un TCAC de 3,92 %, combinant des modernisations de matières premières chez Dow et Croda avec des avancées en fermentation par Locus Bio-Energy. Les biotensioactifs synthétisés chimiquement tirent parti des actifs d'alcoxylation existants, créant des remplaçants directs qui évitent le besoin de capital en site vierge. Les rhamnolipides et sophorolipides microbiens véritables offrent la meilleure biodégradabilité de leur catégorie, mais restent limités en capacité. Néanmoins, les propriétaires de marques accordent des espaces en rayon aux labels à haute teneur en bio-matières, incitant à des contrats d'approvisionnement qui augmentent l'exposition du marché des tensioactifs en Amérique du Nord aux voies renouvelables sur l'horizon de prévision.

Les matières premières issues de la capture du carbone offrent une troisième voie. LanzaTech et Twelve pilotent chacun des flux de procédés CO₂ vers éthylène qui pourraient découpler l'approvisionnement en éthylène de la volatilité pétrolière si les crédits fiscaux et les accords d'achat arrivent à maturité. Les approches hybrides, où 50 % de la molécule est issue du carbone renouvelable, dominent les lancements à court terme car elles trouvent un équilibre entre coût et arguments de durabilité. À mesure que les rendements de fermentation s'améliorent, la part des synthétiques s'érodera progressivement, mais les synthétiques occuperont encore la majorité du marché des tensioactifs en Amérique du Nord en 2031 en raison de leurs avantages en termes de coût, d'échelle et de performance.

Par application : les détergents ménagers maintiennent leur part, la transformation alimentaire accélère

Le savon ménager et le détergent représentaient 49,05 % du volume 2025. La taille du marché des tensioactifs en Amérique du Nord pour les seules lessives liquides a dépassé 6 milliards USD, portée par des systèmes de sulfonate d'alkylbenzène linéaire rentables et une pénétration croissante des capsules. Les volumes unitaires restent stables, les consommateurs prolongeant les cycles de lavage, mais les grammes de tensioactif par lavage augmentent progressivement dans les formats ultra-concentrés. La demande dans les soins personnels progresse légèrement, car les allégations sans sulfate déclenchent des reformulations vers des amphotères doux. Le système de cartouche sans eau Tide Evo de Procter & Gamble suggère un potentiel de déplacement de volume à plus long terme si l'adoption en dose solide s'accélère.

La transformation alimentaire est l'utilisation finale à la croissance la plus rapide, avec un TCAC de 5,12 %, portée par l'extraction de protéines végétales, les boissons émulsionnées et les systèmes de lavage de fruits devant respecter les réglementations de la FDA sur le contact avec les aliments. Seuls les tensioactifs listés dans le Titre 21 CFR ou ayant le statut GRAS peuvent être utilisés en contact avec les aliments, orientant la demande vers les polysorbates et les esters de sorbitane tout en limitant la pénétration des biotensioactifs. Les produits chimiques pour champs pétrolifères bénéficient des pilotes EAP dans le bassin Permien, ajoutant un débouché de niche mais à forte marge. Les segments agricole, textile et des polymères en émulsion complètent le tableau, chacun influencé par des exigences réglementaires et de performance localisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis ont généré 78,70 % du chiffre d'affaires 2025, grâce aux pôles d'alcoxylation de la côte du Golfe, aux règles strictes de l'EPA qui découragent les importations, et à la proximité avec les utilisateurs ménagers, institutionnels et pétroliers. Dow a augmenté sa capacité régionale d'alcoxylation de 70 % depuis 2019, tandis que le site de Geismar de BASF a intégré des matières premières à bilan masse de biomasse pour répondre aux mandats des marques sans nouvelles constructions. La Californie et New York font office de pionniers réglementaires, avec des interdictions sur les éthoxylates de nonylphénol et des limites pendantes sur l'ammonium quaternaire qui poussent la reformulation à l'échelle nationale. Bien que mature, le marché américain maintient une croissance en valeur grâce aux grades de spécialité et à la défense des marges.

Le Canada reflète les statuts américains mais manque de capacité indigène en oxyde d'éthylène, s'appuyant sur les importations de l'usine Dow en Alberta ou les expéditions depuis la côte du Golfe. En novembre 2024, les amendements à la LCPE ont synchronisé les limites de toxicité aquatique avec les références de l'EPA, interdisant effectivement les éthoxylates de nonylphénol au-dessus de 0,1 % en poids et restreignant le 1,4-dioxane résiduel. La taille du marché représente environ un dixième de celle des États-Unis, limitant les dépenses de capacité dédiées et encourageant le façonnage transfrontalier.

Le Mexique est la géographie à la croissance la plus rapide, avec un TCAC de 3,88 %, porté par la délocalisation de proximité des lignes de biens de consommation, le terminal éthane de 450 millions USD de Braskem Idesa, et la pénétration croissante des détergents. L'installation mexicaine de 50 000 tonnes par an de Stepan fournit une partie de la demande locale, mais environ 60 % des matières premières de tensioactifs traversent encore la frontière américaine, exposant les producteurs aux fluctuations logistiques et tarifaires. Le sous-investissement dans les infrastructures limite les ajouts de capacité, suggérant une dépendance continue aux importations même si la demande intérieure augmente.

Paysage réglementaire

La réglementation en Amérique du Nord se durcit concernant la toxicité, la persistance et les contaminants à l'état de traces dans les systèmes tensioactifs, ce qui accélère la reformulation pour s'éloigner des chimies historiques et augmente les charges documentaires à travers les chaînes d'approvisionnement multi-pays. Aux États-Unis, l'Agence de protection de l'environnement des États-Unis (U.S. Environmental Protection Agency) a finalisé en avril 2024 la toute première réglementation nationale primaire sur l'eau potable pour six PFAS, ce qui accroît la pression de conformité pour la gestion responsable des produits chimiques en amont et la performance des eaux usées et du traitement de l'eau en aval. Cela peut affecter l'acceptation des tensioactifs fluorés dans les usages industriels et spécialisés.

La transparence des données PFAS s'élargit également dans le cadre du TSCA. L'EPA a fixé la fenêtre de soumission des rapports PFAS au titre de la section 8(a)(7) du TSCA du 13 avril 2026 au 13 octobre 2026, poussant les fabricants et importateurs à cartographier la teneur en PFAS et les volumes historiques via les distributeurs et les façonniers. Au Canada, Environnement et Changement climatique Canada a publié son évaluation du Plan de gestion des produits chimiques pour le groupe des alcanolamines et des alcanolamides gras dans la Gazette du Canada en juin 2026, ce qui accroît l'examen des ingrédients pertinents pour les tensioactifs utilisés dans les formulations grand public et industrielles. Le Canada doit également abroger et remplacer le Règlement sur certaines substances toxiques interdites (2012) le 30 juin 2026, renforçant la nécessité d'un examen proactif de la conformité par les fournisseurs desservant les marchés alignés à la fois sur la LCPE et l'EPA.

Analyse de la chaîne de valeur

La chaîne de valeur des tensioactifs en Amérique du Nord part des matières premières pétrochimiques et oléochimiques vers la production intermédiaire (oxyde d'éthylène, alcools gras, précurseurs LAB/LAS), puis vers les opérations unitaires clés des tensioactifs telles que l'éthoxylation, la sulfatation/sulfonation, l'amidation et le mélange. La production à grande échelle est concentrée près des corridors pétrochimiques de la côte du Golfe des États-Unis afin de tirer parti de la disponibilité de l'éthylène et du benzène. La croissance de la demande au Mexique et la relocalisation de proximité (near-shoring) augmentent également les mouvements transfrontaliers d'intermédiaires et de mélanges finis, tandis que la volatilité des prix de l'oxyde d'éthylène et la double exposition à la tarification des alcools gras demeurent des moteurs clés des marges pour les SLES/AES et les familles apparentées.

Sur le plan opérationnel, les cycles d'arrêt planifiés et les révisions de maintenance, généralement regroupés sur la période de février à juin pour les actifs d'oxyde d'éthylène et de tensioactifs en aval, créent des tensions périodiques qui se répercutent sur les délais des formulateurs et les prix au comptant. Les producteurs réagissent grâce à la flexibilité des matières premières et au débottlenecking sur sites existants (brownfield). La demande applicative est de plus en plus soutenue par la technologie et le savoir-faire en formulation, notamment l'annonce de licence technologique de juillet 2026 entre Chevron et ZL Chemicals pour une technologie tensioactive chimique avancée commercialisée sous la marque Vantis pour la récupération assistée du pétrole, ce qui illustre comment les licences et l'ingénierie applicative peuvent compléter l'échelle de fabrication pour des niches à marge plus élevée.

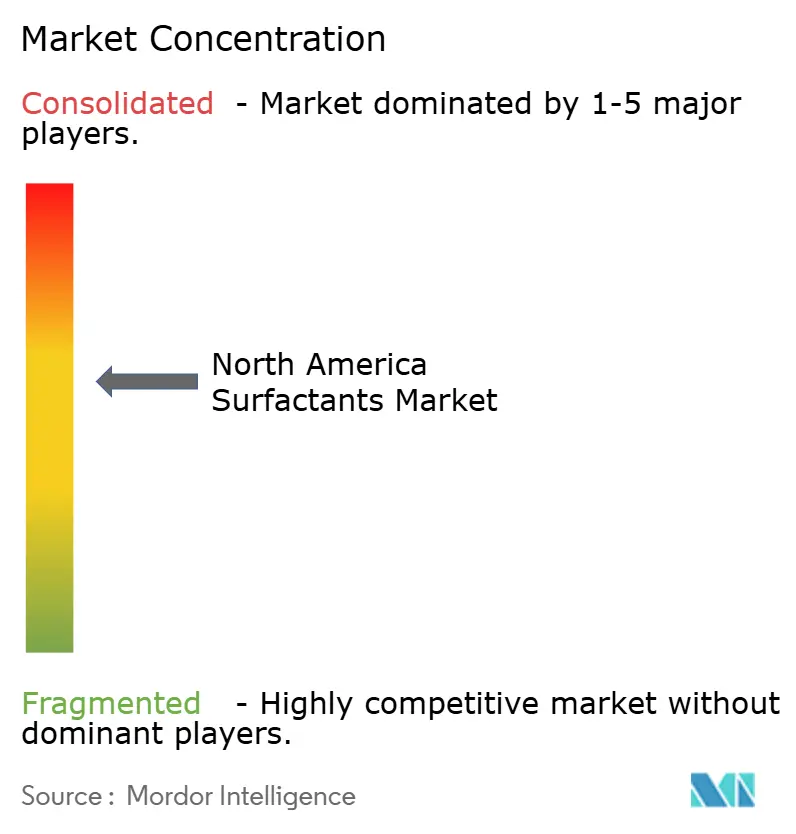

Paysage concurrentiel

Le marché des tensioactifs en Amérique du Nord est modérément fragmenté. Les grandes entreprises, telles qu'Evonik et Stepan, s'appuient sur trois leviers clés : l'intégration de matières premières renouvelables, le déboulonnage sur site existant et l'expansion de leur présence au Mexique. Les spécialistes des biotensioactifs s'efforcent de développer la fermentation mais restent limités en capital ; aucun n'a conclu de contrats d'achat pluriannuels pour financer de grandes usines. Les majors pétrolières intégrées poussent également vers l'aval. Pendant ce temps, de grands propriétaires de marques tels que L'Oréal déposent des brevets de tensioactifs en interne, signalant une désintermédiation partielle. Le succès dans ce paysage en évolution dépend de l'agilité réglementaire, de la flexibilité des matières premières et de la commercialisation rapide de nouvelles chimies avant que les capacités ne soient verrouillées.

Leaders de l'industrie des tensioactifs en Amérique du Nord

Stepan Company

BASF

Dow

Solvay

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en gamme par la reformulation et des portefeuilles prêts pour la conformité constitue une opportunité d'investissement à mesure que l'examen s'intensifie sur les chimies fluorées, les contaminants résiduels et les profils de toxicité aquatique. La conception de produits alignée sur EPA Safer Choice et USDA BioPreferred favorise des substitutions à contenu biologique plus élevé. Le mouvement du côté de l'offre est déjà visible : en avril 2026, Kensing a introduit la plateforme de biosurfactants issus de fermentation et de valorisation Regenyl et Revolis pour les soins personnels et domestiques, et en mai 2026, Dispersa a lancé une production commerciale à grande échelle de biosurfactants sophorolipides valorisés à hauteur de 100 tonnes par an, élargissant les options pour les formulateurs recherchant des allégations renouvelables au-delà des voies oléochimiques conventionnelles.

L'investissement en capacité et en procédés dans les chimies anioniques et spécialisées constitue un autre levier pratique, notamment pour les formats ménagers concentrés, le nettoyage I&I et les usages industriels exigeants en performance, avec l'objectif supplémentaire d'améliorer la résilience de l'approvisionnement domestique. Stepan a augmenté sa capacité nord-américaine d'AOS de 25 % en juin 2025, et Colonial Chemical a annoncé une expansion de capacité de 15 % dans les chimies amphotères et imidazolines via deux nouveaux réacteurs sur son site de South Pittsburg, Tennessee, en septembre 2025. Parallèlement, les produits chimiques pour champs pétrolifères continuent d'offrir un débouché riche en marges où la spécificité applicative importe, l'accord de licence technologique de juillet 2026 entre Chevron et ZL Chemicals pour une technologie tensioactive chimique avancée pour la récupération assistée du pétrole renforçant l'espace blanc pour les fournisseurs capables de combiner des solutions adaptées au réservoir avec une fabrication régionale fiable et un service technique.

Développements récents du secteur

- Juillet 2026 : Chevron et ZL Chemicals ont annoncé un accord de licence technologique pour une technologie tensioactive chimique avancée que ZL Chemicals prévoit de commercialiser sous la marque Vantis pour la récupération assistée du pétrole. L'accord élargit l'accès à un savoir-faire spécialisé en tensioactifs EOR et renforce le rôle des licences et de l'ingénierie applicative pour capturer de la valeur au-delà de l'approvisionnement en tensioactifs de base.

- Juin 2025 : Stepan a achevé des investissements en capital et des améliorations de procédés qui ont augmenté de 25 % la capacité de production nord-américaine d'alpha-oléfines sulfonates (AOS) dans ses installations de Millsdale, Illinois, Anaheim, Californie, et Winder, Géorgie. La production supplémentaire soutient la disponibilité anionique domestique pour les formats concentrés de lessive et de vaisselle et réduit la dépendance aux marchés au comptant plus tendus lors des perturbations de matières premières.

- Janvier 2025 : Croda a dévoilé des éthoxylates d'alcool ECO 100 % biosourcés sur son site d'Atlas Point pour répondre à la demande liée aux formulations alignées sur USDA BioPreferred. Ce lancement a élargi l'offre commerciale d'options non ioniques renouvelables pour les soins domestiques et personnels, aidant les propriétaires de marques à atteindre leurs objectifs de contenu biologique sans sacrifier la performance dans des formats à haute efficacité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme les revenus générés par les tensioactifs vendus en Amérique du Nord, comptabilisés au point de vente du produit tensioactif à travers les principales formulations d'utilisation finale et applications industrielles.

Exclusions du périmètre : nous excluons les produits uniquement à base de savon et nous ne comptabilisons pas les valeurs de vente au détail des produits finis en aval (par exemple, les revenus de détail des détergents ou shampooings).

Aperçu de la segmentation

- Par type

- Tensioactif anionique

- Sulfolane d'alkylbenzène linéaire (LAS ou LABS)

- Éthoxysulfates d'alcool (AES)

- Sulfonates d'alpha-oléfine (AOS)

- Sulfonate d'alcane secondaire (SAS)

- Sulfonates d'esters méthyliques (MES)

- Sulfosuccinates

- Autres

- Tensioactif cationique

- Composé d'ammonium quaternaire

- Autres

- Tensioactif non ionique

- Alkyl éthoxylate

- Éthoxylate d'alkylphénol

- Ester d'acide gras

- Autres

- Tensioactif amphotère

- Tensioactif siliconé

- Autres types

- Tensioactif anionique

- Par origine

- Tensioactif synthétique

- Tensioactif biosourcé

- Tensioactifs biosourcés synthétisés chimiquement

- Biotensioactifs

- Par application

- Savon ménager et détergent

- Soins personnels

- Lubrifiants et additifs pour carburants

- Nettoyage industriel et institutionnel

- Transformation alimentaire

- Produits chimiques pour champs pétrolifères

- Produits chimiques agricoles

- Traitement textile

- Polymérisation en émulsion

- Autres

- Par géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'ancrage du pool de demande et du contexte de l'offre pour les tensioactifs en Amérique du Nord, puis par la cartographie de la manière dont cette demande se répartit habituellement par utilisation finale, comme les soins domestiques, les soins personnels et le nettoyage industriel. Nous nous référons à des sources publiques telles que l'Agence de protection de l'environnement des États-Unis (y compris Safer Choice), le Département de l'Agriculture des États-Unis (y compris les informations sur le programme BioPreferred), Statistique Canada, et les statistiques commerciales de la Commission du commerce international des États-Unis pour vérifier la cohérence de la direction, et non pour forcer un chiffre.

Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et les brochures techniques de produits pour comprendre quelles chimies tensioactives sont poussées vers quelles applications, puis nous analysons la couverture médiatique reconnue pour les mouvements de capacité et les principales actions réglementaires. Lorsque cela est utile, un abonnement payant pour les données financières des entreprises et le renseignement d'actualité est utilisé pour recouper l'exposition aux revenus déclarés, et une base de données de brevets est utilisée pour voir si les allégations autour des chimies biosourcées et douces se traduisent en activité réelle. Les sources listées ici sont illustratives et non exhaustives, car de nombreuses autres références publiques sont utilisées lors de la collecte, de la validation et de la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement acheté et reformulé, en particulier lorsque les variations de matières premières et les exigences de conformité modifient la tarification et le mix produit en cours d'année. Nous nous entretenons avec des producteurs, des distributeurs, des formulateurs et des grands utilisateurs finaux aux États-Unis, au Canada et au Mexique afin que les hypothèses sur la répartition des applications, l'évolution des prix et la substitution entre types de tensioactifs puissent être testées avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs (CXO) : 15 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 21 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une reconstruction descendante de la demande, où l'activité d'utilisation finale dans les soins domestiques, les soins personnels, le nettoyage industriel et institutionnel, et certains usages industriels sélectionnés, est convertie en demande de tensioactifs via des hypothèses de pénétration et d'intensité de formulation, puis traduite en revenus à l'aide de fourchettes de prix de vente moyen (PVM) par famille de tensioactifs. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives telles que l'exposition aux revenus des fournisseurs échantillonnés, des vérifications des canaux de distribution, et des calculs de volume multiplié par le PVM pour quelques chimies à fort volume.

Les intrants qui influencent significativement le modèle incluent l'évolution du coût de l'oxyde d'éthylène et des alcools gras (comme indicateur de la pression sur les prix), les changements de mix entre les grades anioniques et non ioniques, le rythme de la substitution biosourcée, la part des formats de détergents concentrés, et l'activité dans les champs pétrolifères et le nettoyage industriel où l'utilisation peut varier selon les cycles. Pour les prévisions, nous appliquons une analyse de scénarios soutenue par un consensus d'experts, car une ligne de tendance unique se rompt souvent lorsque les matières premières évoluent rapidement ou lorsqu'un changement réglementaire accélère la reformulation. Lorsque des écarts ascendants existent, ils sont traités en utilisant des facteurs de couverture prudents, puis revérifiés par rapport aux signaux d'import-export et aux marqueurs de demande au niveau des applications afin que le chiffre final reste réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que le modèle ne repose pas sur un seul flux de données. Nous comparons les résultats à des signaux indépendants tels que les mouvements commerciaux, les annonces majeures de capacité et l'orientation de la demande applicative, puis nous examinons les écarts importants avant l'approbation finale de l'analyste.

Le modèle est examiné en interne pour l'intégrité arithmétique, la cohérence des hypothèses et le caractère raisonnable de l'évolution d'une année sur l'autre, suivi de déclencheurs de recontact lorsqu'un choc de prix, une réglementation ou une perturbation d'approvisionnement crée une rupture par rapport aux schémas antérieurs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements importants, et un dernier contrôle avant livraison est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché nord-américain des tensioactifs selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tensioactifs en Amérique du Nord peuvent sembler très éloignées les unes des autres, car le calendrier et les choix de tarification derrière le calcul diffèrent, même lorsque le nom du sujet semble identique. Les différences proviennent généralement des pays comptabilisés dans l'Amérique du Nord, du maintien ou non du périmètre à la valeur des ventes de tensioactifs ou de sa dérive vers les formulations en aval, et de la manière dont l'escalade des prix est gérée pendant la volatilité des matières premières.

Un écart lié à l'actualisation est également courant, car le calendrier des devises, la répercussion de l'inflation et la plage de mois utilisée pour les PVM peuvent faire varier la valeur de l'année en cours d'une marge visible. En maintenant la fenêtre des PVM cohérente avec le cycle de tarification de l'année de référence et en revérifiant les hypothèses à proximité de la publication lorsque les coûts liés aux éthoxylates fluctuent, Mordor Intelligence rattache le chiffre final à un horodatage plus comparable.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,15 milliards USD (2025) | |

| Cabinet de conseil régional A | 15,97 milliards USD (2024) | Utilise une année de référence différente et limite la géographie aux États-Unis et au Canada, et la valeur peut varier en fonction des mois spécifiques choisis pour moyenner les PVM lors des mouvements induits par les matières premières. |

| Association sectorielle B | 18,51 milliards USD (2024) | Utilise une géographie plus large incluant l'Amérique latine, de sorte que le total n'est pas directement comparable à une définition limitée à l'Amérique du Nord, même si les listes d'applications semblent similaires. |

Sur les trois chiffres, les principaux facteurs sont la limite du périmètre et l'année ainsi que la fenêtre de prix utilisées pour la conversion du volume en valeur. Avec des limites géographiques claires et des vérifications reproductibles liées à des intrants observables, le chiffre final reste traçable et peut être actualisé sans modifier les hypothèses fondamentales.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tensioactifs en Amérique du Nord en 2026 ?

Le marché des tensioactifs en Amérique du Nord est évalué à 14,67 milliards USD en 2026.

Quel est le TCAC attendu pour les tensioactifs en Amérique du Nord jusqu'en 2031 ?

Le taux de croissance annuel composé est projeté à 3,67 %.

Quel type de tensioactif détient la plus grande part à l'échelle régionale ?

Les systèmes d'alkyl éthoxylates non ioniques représentent 44,12 % du volume 2025.

Quel segment d'application connaît la croissance la plus rapide ?

La transformation alimentaire devrait mener avec un TCAC de 5,12 % jusqu'en 2031.

Quel pays offre le potentiel de demande le plus rapide à la hausse ?

Le Mexique enregistre le TCAC le plus élevé à 3,88 %, alimenté par la délocalisation de proximité et les investissements dans les matières premières.

Dernière mise à jour de la page le: