Taille et part du marché des tensioactifs amphotères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tensioactifs amphotères par Mordor Intelligence

La taille du marché des tensioactifs amphotères devrait passer de 3,72 milliards USD en 2025 à 3,87 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031, à un TCAC de 4,08 % sur la période 2026-2031. L'expansion régulière repose sur la chimie à double charge des molécules amphotères, qui favorise une large stabilité du pH, agit en synergie avec les ingrédients anioniques et cationiques, et permet aux formulateurs de réduire les charges totales en tensioactifs sans sacrifier les performances. L'intensification du contrôle réglementaire a élevé la biodégradabilité et la conformité toxicologique au rang de priorités stratégiques, orientant les achats vers des chaînes d'approvisionnement biosourcées et stimulant l'innovation dans les bétaïnes et les rhamnolipides issus de la fermentation. L'Asie-Pacifique contribue au volume de consommation le plus élevé, avec des investissements continus dans des usines à grande échelle en Chine, au Japon et en Inde, qui capitalisent sur la proximité des matières premières oléochimiques et des marchés de soins personnels en forte croissance. Un élan parallèle est visible dans les produits chimiques de champ pétrolifère, où les tensioactifs amphotères abaissent la tension interfaciale dans des environnements de réservoir difficiles, soutenant la résilience du secteur énergétique face à des programmes de forage de plus en plus complexes. Alors que les utilisateurs finaux s'éloignent des mousses chargées en substances per- et polyfluoroalkylées (PFAS) et des mélanges à haute teneur en sulfates, les variantes amphotères sont positionnées comme socles conformes aux réglementations pour les détergents de nouvelle génération, les produits agrochimiques et les nettoyants institutionnels.

Principaux enseignements du rapport

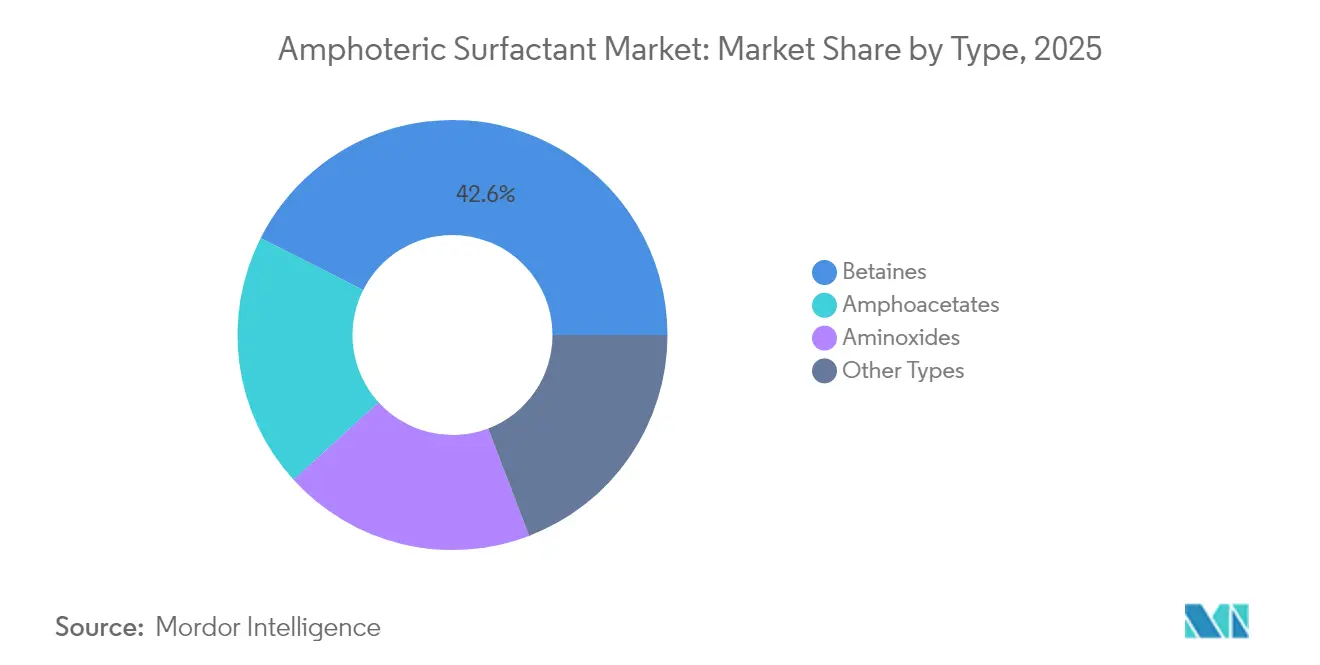

- Par type, les bétaïnes ont représenté 42,55 % de la part du marché des tensioactifs amphotères en 2025, tandis que les amphoacétates devraient croître à un TCAC de 4,92 % jusqu'en 2031.

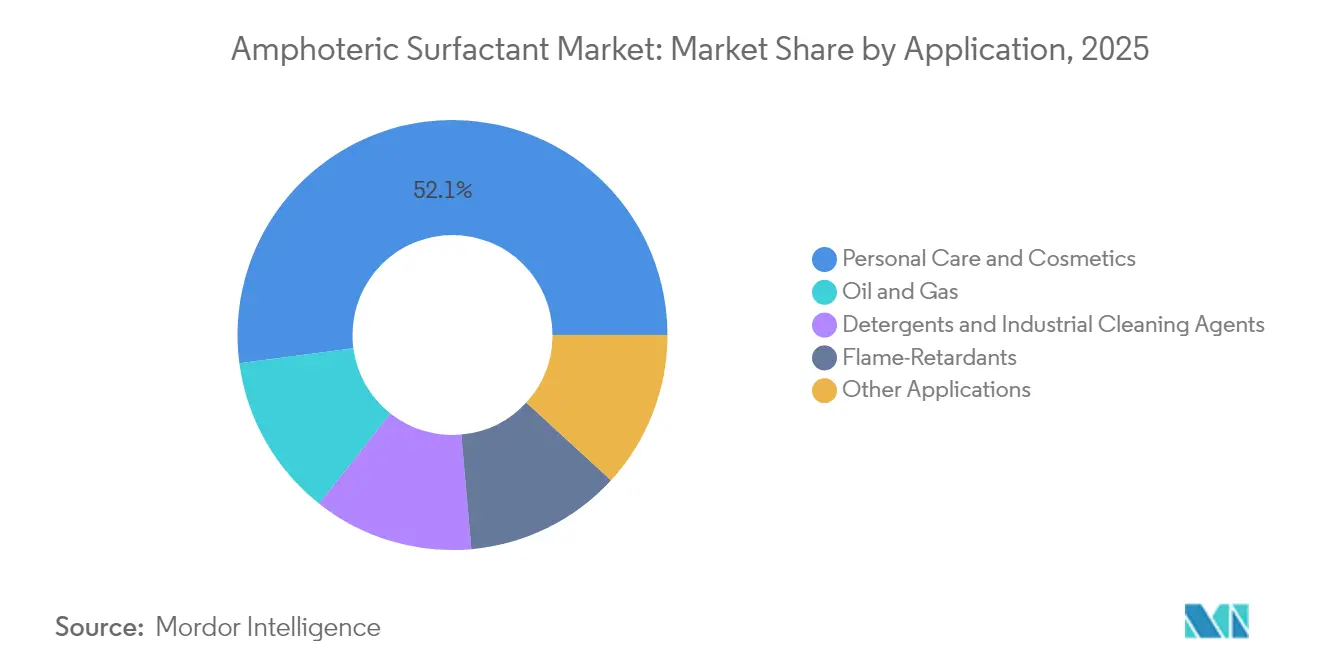

- Par application, les soins personnels et cosmétiques ont représenté 52,10 % de la taille du marché des tensioactifs amphotères en 2025 ; le segment pétrole et gaz progresse à un TCAC de 5,01 % jusqu'en 2031.

- Par origine, les variantes synthétiques détenaient une part de 70,60 % de la taille du marché des tensioactifs amphotères en 2025, tandis que les alternatives biosourcées se développent à un TCAC de 5,12 % jusqu'en 2031.

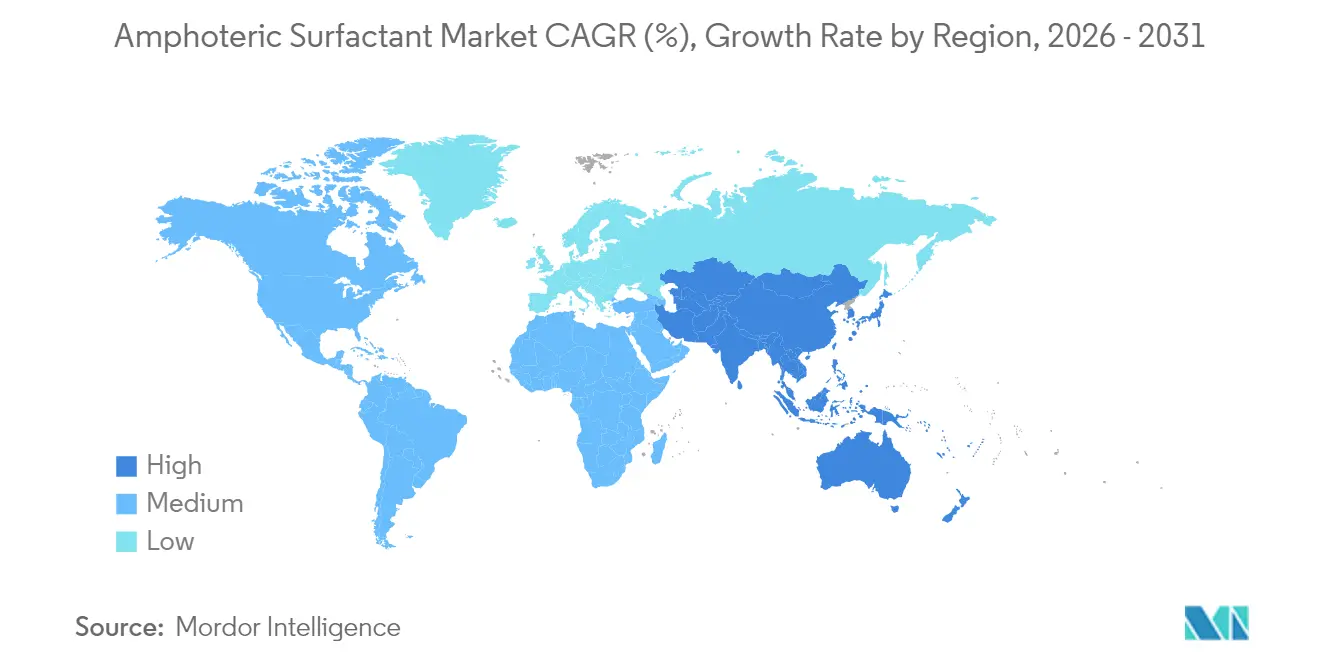

- Par géographie, l'Asie-Pacifique dominait avec une part de 41,10 % de la taille du marché des tensioactifs amphotères en 2025 et devrait afficher un TCAC de 4,88 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tensioactifs amphotères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des soins personnels et cosmétiques | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des formulations biosourcées et sans sulfates | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du secteur du nettoyage industriel et institutionnel | +0.8% | Mondial, portée par la reprise post-COVID | Court terme (≤ 2 ans) |

| Utilisation croissante comme adjuvant dans les formulations pesticides | +0.5% | Cœur en Asie-Pacifique, expansion vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Mousses d'extinction d'incendie haute performance sans PFAS nécessitant des mélanges amphotères | +0.6% | Amérique du Nord et UE, avec répercussions réglementaires mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des soins personnels et cosmétiques

Les gammes de produits de soin cutané haut de gamme requièrent désormais des systèmes tensioactifs ultra-doux associant un fort pouvoir moussant et un faible potentiel d'irritation, et les chimies amphotères répondent à ces deux exigences. Le Dehyton PK45 GA/RA de BASF, issu d'huile de coco certifiée Rainforest Alliance, illustre la convergence entre traçabilité et performance dans la communication de marque [1]« Dehyton PK45 GA/RA Launches at in-cosmetics Global », BASF, basf.com. La consommation mondiale de savon en pain est en déclin, mais les formats liquides, les eaux micellaires et les gommages du cuir chevelu sont en hausse, chacun s'appuyant sur les bétaïnes comme agents d'augmentation de la viscosité et stabilisateurs de mousse. Les consommateurs de la classe moyenne émergente en Inde, en Indonésie et au Viêt Nam adoptent des shampoings sans sulfates, ajoutant du volume au marché des tensioactifs amphotères. La convergence réglementaire, comme l'alignement quasi-médicamenteux du Japon sur la teneur maximale autorisée en azote, réduit la redondance des formulations et accélère les cycles de lancement régionaux. Les applications de transparence des ingrédients contraignent les spécialistes du marketing à remplacer les composés amphotères dérivés de la DEA (Drug Enforcement Administration) par des variantes certifiées RSPO (Roundtable on Sustainable Palm Oil) exemptes de 1,4-dioxane, renforçant la diversité de la demande sur les segments milieu de gamme et prestige.

Transition vers des formulations biosourcées et sans sulfates

Locus Ingredients a obtenu l'enregistrement de son portefeuille de sophorolipides auprès de l'EPA (Environmental Protection Agency) dans le cadre du TSCA (Toxic Substances Control Act), démontrant une fermentation à l'échelle commerciale dans des installations de l'Ohio certifiées ISO (International Organization for Standardization). Cette étape légitime les biosurfactants d'origine nationale dans un espace dominé par l'approvisionnement oléochimique asiatique. L'approche EcoBalanced de BASF, vérifiée sous REDcert², substitue le carbone fossile par des matières premières issues des déchets sans modifier les noms INCI (International Nomenclature of Cosmetic Ingredients), offrant aux propriétaires de marques une voie d'intégration directe pour la réduction du Scope 3. Les révisions du règlement détergents de l'Union européenne (UE) imposent désormais des passeports numériques de produits, permettant aux utilisateurs finaux de tracer l'intensité carbone jusqu'au niveau du lot, une incitation qui accroît les enjeux concurrentiels entre les fournisseurs. La première usine de rhamnolipides d'Evonik à Slovenská Ľupča utilise du glucose de maïs européen, réduisant la dépendance aux dérivés du palmier et évitant les risques de déforestation. Les économies d'échelle réduisent l'écart de prix entre les composés amphotères synthétiques et biosourcés, et les données d'analyse du cycle de vie révèlent des réductions à deux chiffres du potentiel de réchauffement climatique, faisant pencher les décisions d'achat en faveur des voies biosourcées.

Expansion du secteur du nettoyage industriel et institutionnel

Des exigences de désinfection plus strictes dans les aéroports, les écoles et les usines agroalimentaires ont fait passer les tensioactifs amphotères du statut d'ingrédient « souhaitable » à celui d'ingrédient central dans les nettoyants multi-surfaces. Les bétaïnes d'origine végétale formulées à pH neutre présentent des effets fongicides renforcés lorsqu'elles sont associées à des composés d'ammonium quaternaire, réduisant les seuils de charge active globale et diminuant l'exposition des travailleurs. Le règlement européen sur les biocides impose des exigences de réenregistrement coûteuses pour les systèmes à solvants traditionnels, poussant les formulateurs sous contrat vers des solutions amphotères qui bénéficient déjà de dossiers écolabel favorables. L'évolution du marché du nettoyage vers les concentrés liquides et les stations de dilution sur site accroît le besoin de tensioactifs stables dans des conditions variables de dureté de l'eau et de température. Les responsables d'établissements s'appuient sur des compresseurs de dosage automatique, exigeant une viscosité constante ; les mélanges amphotères contribuent à maintenir un écoulement newtonien à faible cisaillement. Les politiques d'achat des entreprises intègrent désormais une notation des gaz à effet de serre du berceau à la porte d'usine, et les composés amphotères biosourcés réduisent les données du Scope 1 de plusieurs dizaines de points de pourcentage, renforçant leur proposition de valeur dans les appels d'offres.

Utilisation croissante comme adjuvant dans les formulations pesticides

L'économie à la porte de l'exploitation agricole favorise les adjuvants qui améliorent l'efficacité de la pulvérisation, et les molécules amphotères excellent dans ce domaine en modulant la charge lorsque le pH du mélange en cuve varie, garantissant l'adhérence des substances actives aux cuticules foliaires hydrophobes. Dans le cadre de l'agriculture de précision, chaque goutte compte, et les adjuvants amphotères limitent la dérive en resserrant la distribution granulométrique des gouttelettes tout en abaissant la tension de surface dynamique. Des essais menés à l'Université de Géorgie montrent des améliorations du rendement des poivrons cultivés en serre lorsque les herbicides sont associés à des tensioactifs amphotères qui pénètrent les couches cireuses à des doses d'application plus faibles. Les producteurs de soja d'Amérique latine adoptent de plus en plus ces systèmes pour renforcer l'efficacité du glyphosate contre les mauvaises herbes résistantes, créant ainsi une demande régionale significative. Les organismes de réglementation préfèrent les adjuvants présentant des profils de biodégradation rapide ; les composés amphotères satisfont aux normes OCDE (Organisation de coopération et de développement économiques) 301, facilitant la constitution des dossiers. À mesure que les superficies mondiales consacrées aux cultures à haute valeur ajoutée s'accroissent, les acteurs des intrants agricoles intègrent des composés amphotères sur mesure dans des solutions monodose qui simplifient la manipulation et le stockage par les agriculteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et relatives aux substances toxiques strictes | -0.7% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Volatilité des prix des alcools gras et des matières premières pétrolières | -0.5% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Nettoyants enzymatiques cannibalisant les volumes de tensioactifs | -0.4% | Amérique du Nord et UE, avec adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et relatives aux substances toxiques strictes

La stratégie européenne pour la durabilité des produits chimiques introduit un modèle d'évaluation générique des risques susceptible de classer des familles entières de tensioactifs comme substances préoccupantes si des signaux de toxicité aquatique ou de perturbation endocrinienne se manifestent, indépendamment des scénarios d'exposition réels. L'EPA américaine renforce les délais d'examen des règles SNUR (Significant New Use Rules) dans le cadre du TSCA (Toxic Substances Control Act), augmentant les coûts de notification préalable à la fabrication, en particulier pour les nouveaux amphoacétates dépourvus de données de lecture croisée [2]« TSCA New Chemical Review Statistics », Agence de protection de l'environnement des États-Unis, epa.gov. La norme chinoise pour les détergents GB/T 42072-2022 exige désormais une biodégradation à 90 % en 28 jours, imposant des dépenses de tests qui allongent le délai de mise sur le marché pour les petits producteurs. Les définitions fragmentées du terme « naturel » dans les juridictions de l'ASEAN exigent de multiples audits éco-certification, mobilisant les budgets de recherche et développement (R&D) vers la conformité plutôt que vers le développement d'applications. Alors que les régulateurs s'orientent vers des règles fondées sur les risques, les formulateurs se prémunissent en adoptant des voies de synthèse sans sous-produits, mais la charge en dépenses d'investissement réduit les marges, tempérant la trajectoire globale de croissance du marché des tensioactifs amphotères.

Volatilité des prix des alcools gras et des matières premières pétrolières

Les contrats à terme sur l'huile de palmiste ont grimpé de près de 30 % en 2024 après des baisses de rendement liées aux conditions météorologiques en Malaisie, tandis que la production d'huile de coco a été confrontée à des goulets d'étranglement logistiques aux Philippines, faisant conjointement augmenter les coûts de la lauryl bétaïne. Parallèlement, les prix de la n-dodécylamine ont suivi les pics des cours du pétrole brut suite aux tensions géopolitiques au Moyen-Orient, contraignant la trésorerie des fabricants sous contrat liés à des accords à prix fixes. Stepan Company a signalé une compression de sa marge brute en fin d'exercice malgré des hausses de revenus, attribuant cette érosion aux suppléments de fret et à la pénurie d'alcools gras. Ces oscillations compliquent les algorithmes de planification de la production et limitent la visibilité des contrats à long terme. La couverture biosourcée introduit sa propre volatilité : le glucose dérivé du maïs est corrélé à la demande en éthanol, rendant les stratégies à double matière première essentielles mais capitalistiques. Par conséquent, les formulateurs de taille intermédiaire dépourvus d'actifs intégrés en amont subissent l'impact le plus fort sur leur EBITDA, réduisant leur capacité à s'adapter aux pics de demande sur le marché des tensioactifs amphotères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : évolutions orientées par la performance au sein d'un mix mature

Les bétaïnes ont représenté 42,55 % de la part du marché des tensioactifs amphotères en 2025 et ont continué à afficher des gains de volume stables à un chiffre au cours de 2025. La confiance des consommateurs dans la douceur de la cocamidopropyl bétaïne et dans ses antécédents toxicologiques bien documentés sous-tend sa popularité dans les shampoings, les lotions pour le visage et les produits de soin pour bébés. La taille du marché des tensioactifs amphotères associée aux bétaïnes s'est élargie au-delà des produits de toilette, avec les mousses d'extinction d'incendie et les réducteurs de friction pour champs pétrolifères qui s'appuient sur leur nature zwitterionique pour le contrôle de la viscosité. Les exploitants de pipelines apprécient les additifs à base de bétaïne car ils restent efficaces même lorsque les concentrations en sel fluctuent le long du puits, réduisant les temps d'arrêt pour le recalibrage des additifs.

Les hydroxysultaïnes d'amidopropyle amphotères répondent aux exigences strictes en matière de viscosité dans les dégraissants professionnels pour cuisines, préservant la structure du gel lors des variations de température. Les aminoxydes, bien que de niche, offrent une stabilité oxydative dans les nettoyants enrichis au chlore utilisés dans les lignes de nettoyage des laiteries et des brasseries, constituant un flux de revenus résilient à l'abri des pressions sur les prix de détail. Des innovateurs comme Daicel combinent des squelettes polyglycérine avec des têtes amphotères pour créer des tensioactifs transparents à faible mousse, adaptés aux fluides de travail des métaux à base d'eau, ouvrant de nouveaux corridors industriels. Ces développements suggèrent que le marché des tensioactifs amphotères sera de plus en plus segmenté selon la fonctionnalité plutôt que selon la classe moléculaire brute, les dérivés sur mesure affichant des prix premium.

Par origine : l'adoption biosourcée gagne un élan structurel

Les variantes synthétiques ont représenté 70,60 % de la taille du marché des tensioactifs amphotères en 2025, ancrées par des flux de raffinerie rentables produisant des intermédiaires d'amine grasse et d'acide chloroacétique. Des réseaux mondiaux établis garantissent des spécifications constantes et facilitent les contrats d'approvisionnement pluriannuels essentiels pour les lancements à grande échelle dans les biens de consommation courante (FMCG). Pourtant, les alternatives biosourcées, en croissance à un TCAC de 5,12 %, s'imposent dans le courant dominant à mesure que les mécanismes de tarification du carbone augmentent le coût réel des produits chimiques d'origine fossile. L'usine de rhamnolipides slovaque d'Evonik valide l'économie de la fermentation sur sol européen, modifiant le calcul des risques pour les multinationales qui débattent entre importation et approvisionnement local.

Les arguments en faveur de la résilience de la chaîne d'approvisionnement favorisent également la diversification des matières premières : si les plantations de palmiers subissent le stress lié à El Niño, les voies synthétiques utilisant l'oxyde d'éthylène s'intègrent en amont aux flux de gaz de schiste, comblant les lacunes d'approvisionnement. Inversement, lorsque les cours du pétrole brut s'envolent, les tensioactifs dérivés de la canne à sucre isolent les marges des produits finis. Les propriétaires de marques utilisent des codes QR sur les emballages pour mettre en avant les économies de CO₂ du berceau à la porte d'usine des voies biosourcées, renforçant la perception des consommateurs et encourageant les rachats. Sur l'horizon de prévision, les analystes s'attendent à ce que le marché des tensioactifs amphotères fonctionne selon un modèle à double matière première, où les achats équilibreront les attributs de coût et de carbone trimestre par trimestre.

Par application : les produits de grande consommation restent le cœur de marché tandis que la demande pétrolière s'accélère

Les soins personnels ont représenté 52,10 % de la taille du marché des tensioactifs amphotères en 2025, ancrés par l'essor irrésistible des formats liquides. Le resserrement constant des critères d'irritabilité pour les produits sans rinçage maintient les tensioactifs amphotères sous les feux de la reformulation, car ils permettent des allégations sans sulfates tout en maintenant une mousse dense et élastique. Le commerce électronique a amplifié la transparence des ingrédients, et la culture des influenceurs scrute désormais chaque liste INCI, poussant les marques à adopter des composés amphotères multifonctionnels qui réduisent le nombre total de composants et simplifient les récits de beauté propre. Les acteurs régionaux en Indonésie et au Brésil ajoutent des bétaïnes d'origine coco aux gammes de soins capillaires haut de gamme pour revendiquer à la fois une origine naturelle et une parité de performance avec les marques importées, soutenant la hausse des volumes dans les économies émergentes.

Le pétrole et le gaz ont affiché le TCAC le plus rapide à 5,01 %, dynamisé par les compagnies pétrolières nationales qui intensifient leurs projets de récupération assistée du pétrole pour répondre aux objectifs de sécurité énergétique. Des résultats de laboratoire publiés dans Nature ont rapporté une tension interfaciale ultra-faible descendant jusqu'à 10⁻³ mN/m lorsque des mélanges amphotères-anioniques étaient injectés dans des réservoirs carbonatés compacts, améliorant l'efficacité du déplacement de plus de 15 % par rapport aux références de balayage à l'eau. En aval, les mousses d'extinction d'incendie ignifuges s'éloignent des substances per- et polyfluoroalkylées (PFAS) et adoptent des agents moussants amphotères qui restent fluides dans des conditions de piste en dessous de zéro, une exigence vitale pour les aéroports nordiques et canadiens. Le nettoyage institutionnel, bien que mature, bénéficie de la conscience mondiale des agents pathogènes qui maintient des fréquences de nettoyage plus élevées et stimule la demande de composés amphotères à faible rinçage compatibles avec les pulvérisateurs électrostatiques utilisés dans les hôpitaux.

Analyse géographique

L'Asie-Pacifique a représenté 41,10 % de la part du marché des tensioactifs amphotères en 2025 et devrait progresser à un TCAC de 4,88 % jusqu'en 2031, portée par la demande intérieure en aval et les constructions de capacités agressives dans les clusters du Jiangsu, du Maharashtra et de Chiba. Les gouvernements locaux soutiennent les expansions des voies biosourcées par des programmes de prêts bonifiés et des autorisations accélérées pour les projets qui se substituent aux importations pétrochimiques. Des taux d'urbanisation élevés se traduisent par une croissance soutenue des nettoyants liquides et des produits d'hygiène des mains, qui stimulent les dépenses discrétionnaires sur les systèmes amphotères doux. Les startups de soins personnels indiennes s'approvisionnent en bétaïnes d'huile de coco semi-raffinée directement auprès des plantations du sud du pays, réduisant les coûts logistiques et renforçant la transparence de la chaîne d'approvisionnement.

Le marché des tensioactifs amphotères en Amérique du Nord fait preuve de maturité tout en continuant à repousser les limites de l'innovation. Les gammes de sophorolipides certifiées par l'EPA accèdent aux rayons de nettoyage ménager grand public, signalant la viabilité biosourcée à grande échelle. Les fournisseurs de produits chimiques pour champs pétrolifères aux États-Unis intègrent des réducteurs de friction amphotères pour maintenir l'efficacité du forage dans les opérations de schiste caractérisées par une salinité et une température variables. La région fait également office de vivier de brevets pour les mélanges multifonctionnels qui marient des squelettes amphotères avec des polymères cationiques pour former des agents conditionneurs hybrides pour les gammes de soins capillaires positionnées sur des segments de prix premium.

L'Europe reste à l'avant-garde de la réglementation et de la transparence du cycle de vie, faisant de la région une pépinière pour les grades de haute pureté. Les portefeuilles d'enregistrement REACH incluent de plus en plus des remplaçants « drop-in » à base amphotère pour les amines éthoxylées traditionnelles, reflétant des seuils de toxicité chronique plus stricts. Les marques de détergents annoncent des systèmes de tensioactifs à 100 % de carbone renouvelable, capitalisant sur le passeport numérique de produit de l'UE qui communique les indicateurs environnementaux du berceau au tombeau aux consommateurs via des scans de smartphone. Les installations d'Europe de l'Est approvisionnent les propriétaires de marques occidentaux dans le cadre d'accords de façonnage, compensant des coûts énergétiques plus élevés par la proximité des matières premières à base de betterave à sucre utilisées dans les voies biotechnologiques.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des poches de demande en forte émergence mais fragmentées. Les producteurs de soja brésiliens adoptent des adjuvants amphotères dans le cadre de la certification d'agriculture durable, tandis que les pays du Conseil de coopération du Golfe (CCG) exploitent les saumures des usines de dessalement pour produire des matières premières pour la synthèse de bétaïnes, réduisant la dépendance aux matières premières importées. Bien que le volume absolu reste modeste, les taux de croissance élevés signifient que ces régions contribueront à des tonnages supplémentaires qui maintiennent l'équilibre de la demande mondiale.

Paysage concurrentiel

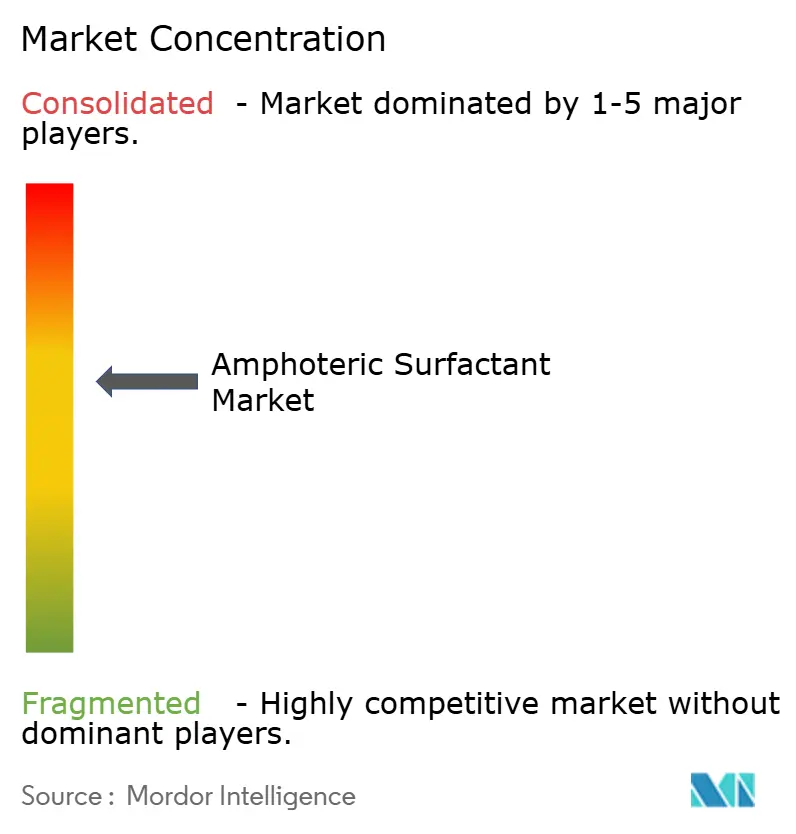

Le marché des tensioactifs amphotères est modérément consolidé avec des acteurs majeurs tels que BASF, Evonik Industries AG, Clariant, Croda International Plc et Kao Corporation. BASF développe son portefeuille EcoBalanced parallèlement à des accords d'approvisionnement renouvelés avec des marques multinationales de soins personnels, lui permettant de verrouiller des contrats à long terme pour les grades biosourcés. Le pôle de fermentation slovaque d'Evonik reflète sa stratégie d'alignement des produits chimiques de spécialité sur les objectifs d'économie circulaire, offrant aux clients européens des chaînes d'approvisionnement courtes et une empreinte carbone réduite. Les entreprises de taille intermédiaire comme Aarti Surfactants et Enaspol font preuve d'agilité régionale, proposant un mélange sur mesure à façon et des délais d'échantillonnage plus rapides, un avantage de service lorsque les grands acteurs mondiaux privilégient les commandes en volume. La sécurité de la chaîne d'approvisionnement reste un impératif stratégique. Les grands acteurs s'intègrent en amont dans la production d'alcools gras ou signent des contrats à long terme sur le sucre pour se prémunir contre la volatilité des prix.

Leaders du secteur des tensioactifs amphotères

Clariant

Kao Corporation

Evonik Industries AG

Croda International Plc

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BASF a lancé des innovations à base naturelle, notamment le tensioactif amphotère Dehyton PK45 GA/RA dérivé d'huile de coco certifiée Rainforest Alliance, lors d'in-cosmetics Global 2025. Le produit cible les formulations de soins personnels durables avec des propriétés moussantes et de biodégradabilité.

- Août 2022 : Kensing, LLC, a annoncé un accord définitif d'acquisition de l'activité de fabrication de tensioactifs amphotères et d'esters de spécialité de Hopewell, en Virginie, auprès d'Evonik Industries AG. Cette activité sert principalement le marché des soins personnels, en se concentrant sur les applications pour la peau, les cheveux et les soins bucco-dentaires.

Périmètre du rapport mondial sur le marché des tensioactifs amphotères

Le tensioactif amphotère désigne le tensioactif qui possède à la fois des groupes hydrophiles anioniques et cationiques et une structure contenant des ions hermaphrodites pouvant former un cation ou un anion selon les conditions ambiantes telles que les variations de pH. Le marché des tensioactifs amphotères est segmenté par type, application et géographie. Par type, le marché est segmenté en bétaïnes, amphoacétates, aminoxydes et autres types. Par application, le marché est segmenté en soins personnels et cosmétiques, détergents et agents de nettoyage industriels, pétrole et gaz, ignifugeants et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des tensioactifs amphotères dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Bétaïnes |

| Amphoacétates |

| Aminoxydes |

| Autres types (composés amphotères à base d'imidazoline, etc.) |

| Soins personnels et cosmétiques |

| Détergents et agents de nettoyage industriels |

| Pétrole et gaz |

| Ignifugeants |

| Autres applications (produits chimiques agricoles et adjuvants, etc.) |

| Synthétique |

| Biosourcé / Naturel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Bétaïnes | |

| Amphoacétates | ||

| Aminoxydes | ||

| Autres types (composés amphotères à base d'imidazoline, etc.) | ||

| Par application | Soins personnels et cosmétiques | |

| Détergents et agents de nettoyage industriels | ||

| Pétrole et gaz | ||

| Ignifugeants | ||

| Autres applications (produits chimiques agricoles et adjuvants, etc.) | ||

| Par origine | Synthétique | |

| Biosourcé / Naturel | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des tensioactifs amphotères ?

La taille du marché des tensioactifs amphotères est valorisée à 3,87 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031.

Quelle région domine la consommation mondiale de tensioactifs amphotères ?

L'Asie-Pacifique détient la première position avec une part de 41,10 % en 2025 et devrait croître à un TCAC de 4,88 % jusqu'en 2031.

Pourquoi les bétaïnes sont-elles importantes dans les formulations de soins personnels ?

Les bétaïnes combinent douceur, stabilité de la mousse et large acceptation réglementaire, leur conférant 42,55 % de la part du marché des tensioactifs amphotères en 2025.

À quelle vitesse les tensioactifs amphotères biosourcés croissent-ils ?

Les variantes biosourcées progressent à un TCAC de 5,12 % jusqu'en 2031, à mesure que les marques et les régulateurs favorisent les matières premières renouvelables.

Quel segment d'application se développe le plus rapidement ?

Les applications pétrole et gaz mènent la croissance avec un TCAC de 5,01 %, portées par des projets de récupération assistée du pétrole nécessitant des tensioactifs adaptatifs au pH.

Dernière mise à jour de la page le: