Taille et part du marché des tensioactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

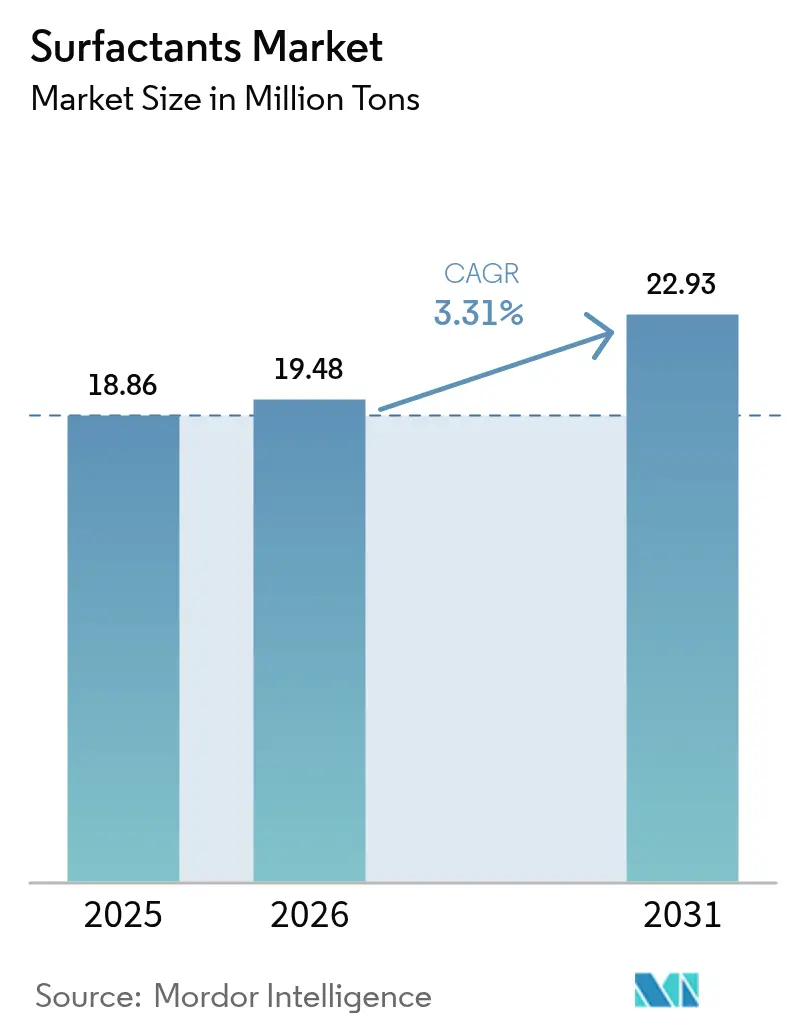

| Volume du Marché (2026) | 19.48 Millions de tonnes |

| Volume du Marché (2031) | 22.93 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

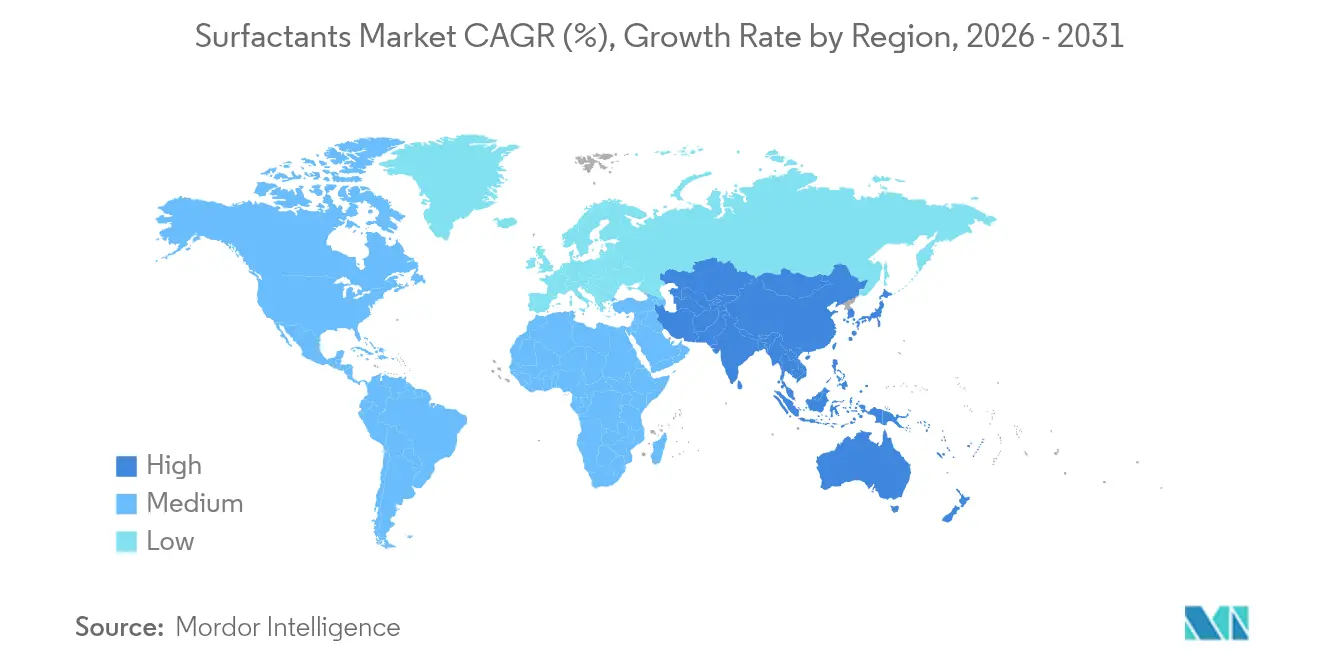

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

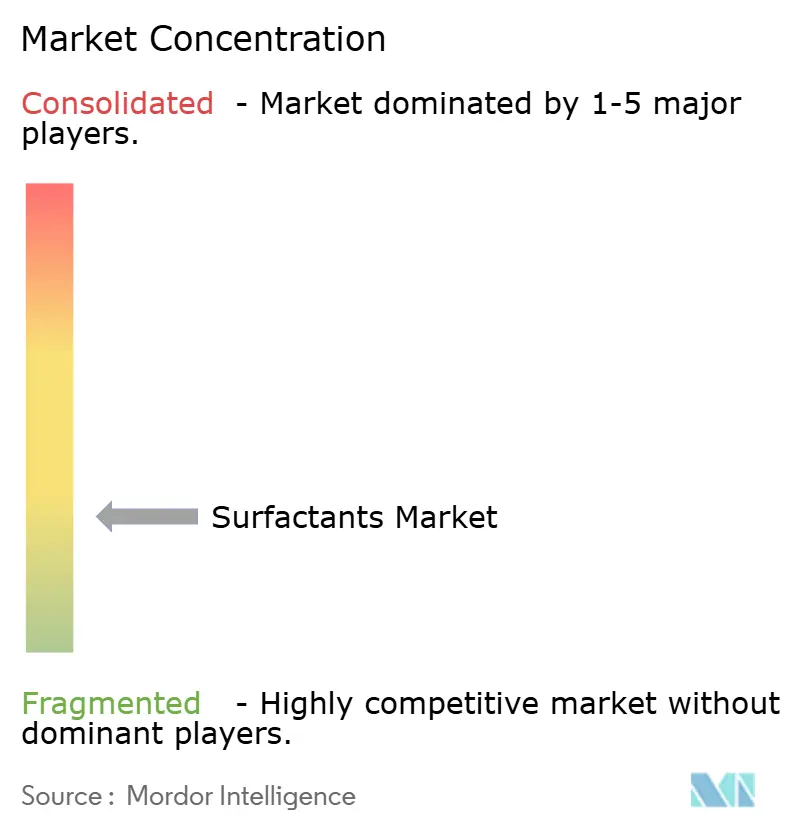

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tensioactifs par Mordor Intelligence

La taille du marché des tensioactifs en 2026 est estimée à 19,48 millions de tonnes, en progression par rapport à la valeur de 2025 de 18,86 millions de tonnes, avec des projections pour 2031 indiquant 22,93 millions de tonnes, soit une croissance à un TCAC de 3,31 % sur la période 2026-2031. L'adoption de tensioactifs doux multifonctionnels dans les formats de soins personnels sans eau, des détergents à lessive à basse température réduisant la consommation d'énergie, et des matières premières biosourcées répondant aux réglementations de durabilité de plus en plus strictes définissent l'agenda concurrentiel. Parallèlement, la volatilité persistante des prix liée aux cycles périodiques de surcapacité en Chine et aux fluctuations de l'approvisionnement en alcools à longue chaîne maintient la discipline des coûts au premier plan pour les producteurs. Les acteurs intégrés s'appuient sur des chaînes d'approvisionnement mondiales et une expertise approfondie en recherche et développement pour défendre leurs parts de marché, mais les fournisseurs spécialisés en biosurfactants et les entreprises régionales agiles d'Asie-Pacifique érodent progressivement les avantages historiques.

Principaux enseignements du rapport

- Par type, les tensioactifs anioniques ont détenu 47,80 % de la part du marché des tensioactifs en 2025, tandis que les tensioactifs amphotères devraient progresser à un TCAC de 4,30 % jusqu'en 2031.

- Par origine, les tensioactifs synthétiques ont représenté 82,05 % de la taille du marché des tensioactifs en 2025 ; les variantes biosourcées devraient se développer à un TCAC de 4,17 % jusqu'en 2031.

- Par application, les détergents ménagers ont représenté 50,10 % de la taille du marché des tensioactifs en 2025, tandis que les produits de soins personnels devraient afficher le TCAC le plus rapide de 4,60 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 48,40 % de la part du marché des tensioactifs en 2025 et devrait surpasser toutes les régions avec un TCAC de 4,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tensioactifs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensioactifs doux multifonctionnels dans les formats de soins personnels sans eau | +0.8% | Mondial ; gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Détergents à lessive à basse température exigeant des anioniques haute performance | +0.6% | Cœur Asie-Pacifique ; extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des matières premières biosourcées via l'excédent d'acides gras en C6–C12 | +0.5% | Europe et Amérique du Nord ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Projets de récupération assistée du pétrole au Moyen-Orient Afrique et en Chine | +0.4% | Moyen-Orient Afrique et Chine | Moyen terme (2 à 4 ans) |

| Fermentation in situ de sophorolipides chez les formulateurs sous contrat | +0.3% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de tensioactifs doux multifonctionnels dans les formats de soins personnels sans eau

Les marques accordent la priorité à la compatibilité cutanée et aux références environnementales, incitant les formulateurs à passer des systèmes sulfatés traditionnels aux glucamides et aux iséthionates, qui offrent un nettoyage doux et des propriétés conditionnantes dans des formats concentrés en barres, sticks et poudres. Les études de Clariant montrent que ces molécules réduisent le volume d'eau de rinçage et la consommation d'énergie tout en préservant les propriétés moussantes appréciées des consommateurs[1]Clariant Ltd Bâle, "Tensioactifs doux : du nettoyage au soin," clariant.com. Les consommateurs nord-américains et européens paient une prime pour ces formats, encourageant BASF à élargir sa gamme de bétaïnes EcoBalanced qui réduit l'empreinte carbone des produits jusqu'à 30 % par rapport aux équivalents pétrochimiques. L'itération rapide des ingrédients et le marketing ciblé autour de la gestion de l'eau préparent le marché des tensioactifs à une adoption durable, une fois que les consommateurs asiatiques se tourneront vers les produits nettoyants solides.

Transition vers des matières premières biosourcées favorisée par l'excédent d'acides gras en C6–C12

Le mandat biodiesel B35 de l'Indonésie et des programmes similaires libèrent d'abondants acides gras à chaîne moyenne dont les prix sont compétitifs par rapport aux chaînes issues du naphta, faisant pencher la balance économique en faveur des voies de production de tensioactifs renouvelables. Les producteurs européens adoptent des approches de bilan de biomasse qui substituent le carbone fossile par des intrants renouvelables sans reconstruire leurs actifs, tandis que la nouvelle usine de rhamnolipides d'Evonik en Slovaquie démontre la faisabilité d'une fermentation à grande échelle à partir de sucre de maïs européen. Des leviers réglementaires tels que le règlement de l'UE sur les produits exempts de déforestation et la comptabilisation du carbone dans le cadre du Scope 3 alourdissent le coût du maintien des ressources fossiles, poussant les acteurs synthétiques établis de l'industrie des tensioactifs vers des portefeuilles mixtes mieux alignés avec les engagements de durabilité des marques.

Essor des projets de récupération assistée du pétrole (RAP) au Moyen-Orient Afrique et en Chine

Les techniques de récupération assistée chimique visent une tension interfaciale ultra-basse et une modification de la mouillabilité des roches pour libérer les barils piégés dans les réservoirs matures. Les tensioactifs à charge mixte adaptés aux formations carbonatées à haute température réduisent la tension interfaciale eau-huile de 10 mN/m à moins de 0,01 mN/m, débloquant des facteurs de récupération qui prolongent la durée de vie des champs à Oman, Abou Dhabi et dans l'ouest de la Chine. Les fournisseurs spécialisés pratiquent des prix premium grâce aux chimies exigeantes des réservoirs, bien que les approbations de projets fluctuent avec les cycles des prix du pétrole brut. La collaboration entre les sociétés de services et les grandes entreprises chimiques accélère les essais sur le terrain, positionnant le marché des tensioactifs pour des volumes à haute marge consistants, bien qu'épisodiques.

Fermentation in situ de sophorolipides chez les formulateurs sous contrat

Les façonniers de l'industrie des tensioactifs installent des bioréacteurs modulaires qui convertissent à la demande des flux de sucres résiduels en sophorolipides, réduisant les émissions liées au transport et offrant aux propriétaires de marques un approvisionnement en flux tendu pour des lancements de soins personnels de niche. Les premiers adoptants en Europe occidentale font état de réductions des délais d'exécution allant jusqu'à 40 % et d'une moindre dépendance à la chaîne du froid, renforçant la résilience face aux perturbations logistiques. Cette approche satisfait également aux exigences de traçabilité dans le cadre des audits ESG en évolution, faisant de la production localisée de biosurfactants une couverture attrayante contre les chocs d'approvisionnement géopolitiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élimination progressive des SPFA entraînant des coûts de reformulation | −0.4% | Europe et Amérique du Nord ; expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité des alcools à longue chaîne liée aux fluctuations de la politique biodiesel | −0.3% | Mondial ; impact aigu en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentations de capacité chinoises déclenchant des guerres de prix | −0.5% | Mondial ; épicentre en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive stricte des SPFA accélérant les coûts de reformulation

Les régulateurs de l'UE et des États-Unis ont accéléré les restrictions sur les substances per- et polyfluoroalkylées, affectant directement environ 38 % des utilisations finales actuelles des tensioactifs. DIC a déjà commercialisé des agents antimousse sans SPFA pour les lubrifiants de véhicules électriques qui correspondent aux performances des produits existants, mais l'investissement en recherche et développement requis augmente les coûts unitaires sur plusieurs marchés en aval. Les cascades de reformulation imposent de nouveaux régimes de stabilisation et de traitement, sollicitant les ressources techniques des petites entreprises et accélérant la consolidation. Les fournisseurs capables de certifier leur conformité rapidement obtiennent le statut de fournisseur préféré, même si les primes de prix persistent, influençant ainsi le marché des tensioactifs.

Volatilité des alcools à longue chaîne liée aux fluctuations de la politique biodiesel

Les alcools en C8–C18 constituent des blocs de construction essentiels pour les éthoxylates et les sulfates dans l'industrie des tensioactifs, mais leur prix dépend désormais des mandats de mélange de biocarburants en rapide évolution. Des augmentations soudaines de quotas détournent les matières premières des flux oléochimiques, entraînant des pics de prix à deux chiffres qui compriment les marges dans les anioniques de commodité. Les producteurs asiatiques les plus exposés aux marchés spot subissent de fréquentes réductions de production, incitant les formulateurs à rechercher une flexibilité en termes de longueur de chaîne et des stratégies de double approvisionnement qui compliquent la gestion des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination anionique face au défi amphotère

Les tensioactifs anioniques ont conservé une part de marché des tensioactifs dominante de 47,80 % en 2025, le sulfonate de linéaire alkylbenzène (LAS) restant rentable et largement approuvé pour les détergents ménagers. Les volumes de LAS ont dépassé 4 millions de tonnes, bénéficiant d'économies d'échelle et de chaînes d'approvisionnement établies. Cependant, les molécules amphotères telles que les bétaïnes et les oxydes d'amines devraient enregistrer un TCAC de 4,30 %, le plus élevé parmi tous les types, portées par leur douceur sur toutes les plages de pH et leur capacité à stabiliser des formulations complexes dans les soins personnels premium. Le marché des tensioactifs voit déjà les grands acteurs proposer des bétaïnes éco-certifiées qui sécurisent des marges plus élevées tout en répondant aux critères de beauté propre des enseignes.

Les segments cationiques restent modestes mais indispensables dans les assouplissants textiles et les mélanges antimicrobiens quaternaires, tandis que les tensioactifs siliconés occupent des niches dans le finissage des textiles, la récupération assistée du pétrole et les mousses de polyuréthane à fort étirement, où leur pouvoir d'étalement surpasse les analogues carbonés.

Par origine : la domination des synthétiques s'érode face à l'essor des biosourcés

Les chimies synthétiques ont capté 82,05 % de la part du marché des tensioactifs en 2025, reflétant des décennies d'investissements dans les chaînes d'oxyde d'éthylène et les boucles de sulfonation qui délivrent une qualité prévisible et des efficiences d'échelle. Les empreintes industrielles aux États-Unis, en Europe occidentale et sur le littoral chinois dépassent régulièrement 100 kilotonnes par site, assurant aux formulateurs en aval des approvisionnements stables. Cependant, les tensioactifs biosourcés devraient progresser plus rapidement à un TCAC de 4,17 % jusqu'en 2031, à mesure que la sécurisation des matières premières, la comptabilisation du carbone et le sentiment des consommateurs convergent.

La plateforme émergente des rhamnolipides illustre ce tournant : la ligne slovaque d'Evonik s'appuie sur le sucre de maïs européen et une fermentation modulaire, signalant la viabilité commerciale des glycolipides entièrement biodégradables et hautement actifs qui rivalisent avec les éthoxylates premium en termes de douceur. La parité des coûts reste hors de portée pour les grades de détergents à grand volume, mais des approches hybrides dans lesquelles un remplacement partiel réduit l'intensité fossile sans compromettre les performances séduisent les premiers adoptants.

Par application : les détergents ménagers en tête tandis que les soins personnels s'accélèrent

Les savons et détergents ménagers ont représenté 50,10 % de la taille du marché des tensioactifs en 2025, reflétant leur rôle ancré dans l'hygiène quotidienne. Les formats en poudre et liquide continuent de s'appuyer sur le LAS et les éthersulfates d'alcools en raison de leurs rapports coût-performance inégalés, et la croissance démographique en Asie du Sud maintient la demande de base. Les références d'entrée de gamme dominent les circuits ruraux, consolidant des volumes élevés pour les producteurs anioniques, même si les dosettes premium pour lessive à froid s'imposent dans les niches urbaines. Le nettoyage institutionnel pour les soins de santé et la restauration maintient une stabilité réglementaire, bien que la création de valeur dépende de mélanges sur mesure réduisant les cycles de nettoyage et la charge antimicrobienne.

Les soins personnels se distinguent avec un TCAC prévisionnel de 4,60 %, soutenu par la premiumisation et la sensibilisation à la santé cutanée qui élèvent les tensioactifs doux vers les shampooings grand public, les nettoyants pour le visage et les soins bébé. Les rayons « clean label » des enseignes et les campagnes d'influenceurs sur les réseaux sociaux amplifient l'examen minutieux des listes d'ingrédients par les consommateurs, orientant les formulateurs vers des systèmes amphotères et à base de glycolipides. Les références premium affichent des prix plusieurs fois supérieurs à la moyenne du marché de masse, traduisant des gains de volumes limités en un impact disproportionné sur les revenus sur l'ensemble du marché des tensioactifs.

Analyse géographique

L'Asie-Pacifique a détenu 48,40 % de la part totale du marché des tensioactifs en 2025 et devrait se développer à un TCAC de 4,24 % jusqu'en 2031, soutenue par la base manufacturière dominante de la Chine, la classe moyenne indienne en plein essor et la rapide migration urbaine en Asie du Sud-Est. La Chine seule fournit plus de la moitié de la production mondiale de LAS, permettant une tarification agressive qui alimente à la fois les détergents domestiques et les exportations à l'étranger.

Les règles de l'UE sur l'approvisionnement exempt de déforestation et les directives en attente sur les allégations écologiques incitent les propriétaires de marques à valider des matières premières traçables, soutenant les pilotes de biosurfactants financés par les budgets de durabilité des entreprises. Les États-Unis mettent l'accent sur les gains de performance, notamment dans les liquides à lessive concentrés et les lingettes polyvalentes qui réduisent les déchets d'emballage. Les deux régions supportent le poids des coûts de reformulation des SPFA tout en abritant les centres de recherche capables d'accélérer le développement d'alternatives conformes, renforçant leur rôle de plateformes de lancement pour les chimies de prochaine génération qui migrent ensuite vers les marchés émergents dans le marché des tensioactifs.

Les campagnes de récupération assistée par injection de tensioactifs-polymères à Abou Dhabi et Oman ouvrent des débouchés premium pour les mélanges haute température et haute salinité, tandis que le Nigéria et le Kenya connaissent une consommation croissante de détergents conditionnés au fur et à mesure de l'accélération de l'urbanisation. Le Brésil tire parti de ses abondants sous-produits d'acides gras issus des biocarburants de soja et de canne à sucre pour intégrer en amont les tensioactifs renouvelables, offrant un allégement des coûts face à la volatilité des changes. Les lacunes infrastructurelles, les coûts logistiques et les cycles économiques restent des obstacles, mais les fabricants qui s'associent à des sous-traitants et distributeurs locaux atténuent leur exposition et approfondissent l'empreinte du marché des tensioactifs.

Paysage concurrentiel

Le marché des tensioactifs présente une forte fragmentation. Les différenciateurs de durabilité reconfigurent les stratégies de portefeuille. L'usine de rhamnolipides d'Evonik, première à être mise sur le marché, confère un avantage technologique dans les glycolipides, et la capacité de production au stade précoce est déjà réservée dans le cadre d'accords d'approvisionnement pluriannuels avec les grandes marques de détergents. L'intensité concurrentielle reste particulièrement élevée en Asie-Pacifique, où les entreprises locales exploitent des installations à réacteur unique adaptées aux grands fabricants nationaux de détergents. Ces acteurs exploitent les avantages de proximité pour naviguer dans les régimes tarifaires et la livraison en flux tendu, mettant au défi les multinationales de se localiser plus rapidement ou de céder les volumes d'entrée de gamme.

Leaders de l'industrie des tensioactifs

Evonik Industries AG

BASF

Dow

Syensqo

Stepan Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2024 : Evonik Industries a lancé la première usine industrielle au monde de biosurfactant à base de rhamnolipides en Slovaquie, fournissant des tensioactifs entièrement biodégradables pour les applications de nettoyage et de soins personnels.

- Janvier 2024 : Nouryon a lancé Berol Nexus, un hydrotrope multifonctionnel conçu pour améliorer les performances dans les formulations de nettoyage ménager, industriel et institutionnel.

Périmètre du rapport mondial sur le marché des tensioactifs

Un tensioactif est une substance qui, lorsqu'elle est ajoutée à un liquide, réduit sa tension superficielle, augmentant ainsi ses propriétés d'étalement et de mouillage. Ils sont principalement utilisés dans les savons et détergents ménagers et les applications de soins personnels.

Le marché des tensioactifs est segmenté par type, application et géographie. Par type, le marché est segmenté en tensioactifs anioniques, tensioactifs cationiques, tensioactifs non ioniques, tensioactifs amphotères et tensioactifs siliconés. Par application, le marché est segmenté en savons et détergents ménagers, soins personnels, lubrifiants et additifs pour carburants, nettoyage industriel et institutionnel, transformation alimentaire, produits chimiques pour champs pétrolifères, produits chimiques agricoles, traitement des textiles, polymérisation en émulsion et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des tensioactifs dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché sont fournies sur la base du volume (kilotonnes).

| Tensioactifs anioniques | Sulfonate de linéaire alkylbenzène (LAS ou LABS) |

| Éthersulfates d'alcools (AES) | |

| Sulfonates d'alpha-oléfines (AOS) | |

| Sulfonate d'alcane secondaire (SAS) | |

| Sulfonates d'esters méthyliques (MES) | |

| Sulfosuccinates | |

| Autres (lignosulfonates, etc.) | |

| Tensioactifs cationiques | Composé d'ammonium quaternaire |

| Autres | |

| Tensioactifs non ioniques | Éthoxylate d'alcool |

| Alkylphénols éthoxylés | |

| Ester d'acide gras | |

| Autres | |

| Tensioactifs amphotères | |

| Tensioactifs siliconés |

| Tensioactifs synthétiques |

| Tensioactifs biosourcés |

| Savons et détergents ménagers |

| Soins personnels |

| Lubrifiants et additifs pour carburants |

| Nettoyage industriel et institutionnel |

| Transformation alimentaire |

| Produits chimiques pour champs pétrolifères |

| Produits chimiques agricoles |

| Traitement des textiles |

| Polymérisation en émulsion |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Tensioactifs anioniques | Sulfonate de linéaire alkylbenzène (LAS ou LABS) |

| Éthersulfates d'alcools (AES) | ||

| Sulfonates d'alpha-oléfines (AOS) | ||

| Sulfonate d'alcane secondaire (SAS) | ||

| Sulfonates d'esters méthyliques (MES) | ||

| Sulfosuccinates | ||

| Autres (lignosulfonates, etc.) | ||

| Tensioactifs cationiques | Composé d'ammonium quaternaire | |

| Autres | ||

| Tensioactifs non ioniques | Éthoxylate d'alcool | |

| Alkylphénols éthoxylés | ||

| Ester d'acide gras | ||

| Autres | ||

| Tensioactifs amphotères | ||

| Tensioactifs siliconés | ||

| Par origine | Tensioactifs synthétiques | |

| Tensioactifs biosourcés | ||

| Par application | Savons et détergents ménagers | |

| Soins personnels | ||

| Lubrifiants et additifs pour carburants | ||

| Nettoyage industriel et institutionnel | ||

| Transformation alimentaire | ||

| Produits chimiques pour champs pétrolifères | ||

| Produits chimiques agricoles | ||

| Traitement des textiles | ||

| Polymérisation en émulsion | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quel est le volume du marché mondial des tensioactifs en 2026 ?

La taille du marché des tensioactifs a atteint 19,48 millions de tonnes en 2026.

Quel type de produit est en tête en termes de volume ?

Les tensioactifs anioniques détiennent la plus grande part de 47,80 % de la demande totale.

Quel segment d'application connaît la croissance la plus rapide dans l'industrie des tensioactifs ?

Les formulations de soins personnels devraient croître à un TCAC de 4,60 % jusqu'en 2031.

Pourquoi les tensioactifs biosourcés gagnent-ils du terrain ?

La pression réglementaire, l'abondance d'acides gras à chaîne moyenne issus des biocarburants et la demande des consommateurs pour des ingrédients durables soutiennent un TCAC de 4,17 % pour les variantes biosourcées.

Quelle région offre le plus grand potentiel de croissance dans l'industrie des tensioactifs ?

L'Asie-Pacifique domine la part actuelle et devrait surpasser toutes les régions avec un TCAC de 4,24 % jusqu'en 2031.

Dernière mise à jour de la page le: