Taille et part du marché des tensioactifs siliconés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 3.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tensioactifs siliconés par Mordor Intelligence

La taille du marché des tensioactifs siliconés était évaluée à 2,55 milliards USD en 2025 et devrait croître de 2,65 milliards USD en 2026 pour atteindre 3,18 milliards USD d'ici 2031, à un TCAC de 3,76 % au cours de la période de prévision (2026-2031). La croissance mesurée reflète un paysage en voie de maturité dans lequel les formulations durables, l'agriculture de précision et les mousses de polyuréthane avancées deviennent les principaux moteurs de la demande. L'attention des utilisateurs finaux se déplace vers des chimies de haute valeur et biodégradables qui satisfont aux réglementations mondiales de plus en plus strictes sur les cyclosiloxanes et les PFAS. La consolidation parmi les producteurs verticalement intégrés accélère l'investissement dans les énergies renouvelables et les matières premières circulaires, tandis que les fournisseurs spécialisés de taille moyenne ciblent les adjuvants agricoles adaptés aux drones et les apprêts textiles sans PFAS. L'Asie-Pacifique demeure le principal hub de consommation grâce à l'expansion des dépenses en soins personnels de la classe moyenne, à la demande croissante de polyuréthane dans la construction et au développement rapide du traitement textile par voie humide. L'Amérique du Nord et l'Europe influencent le programme d'innovation grâce à des politiques chimiques strictes qui récompensent les chimies siliconées d'origine biologique.

Principaux enseignements du rapport

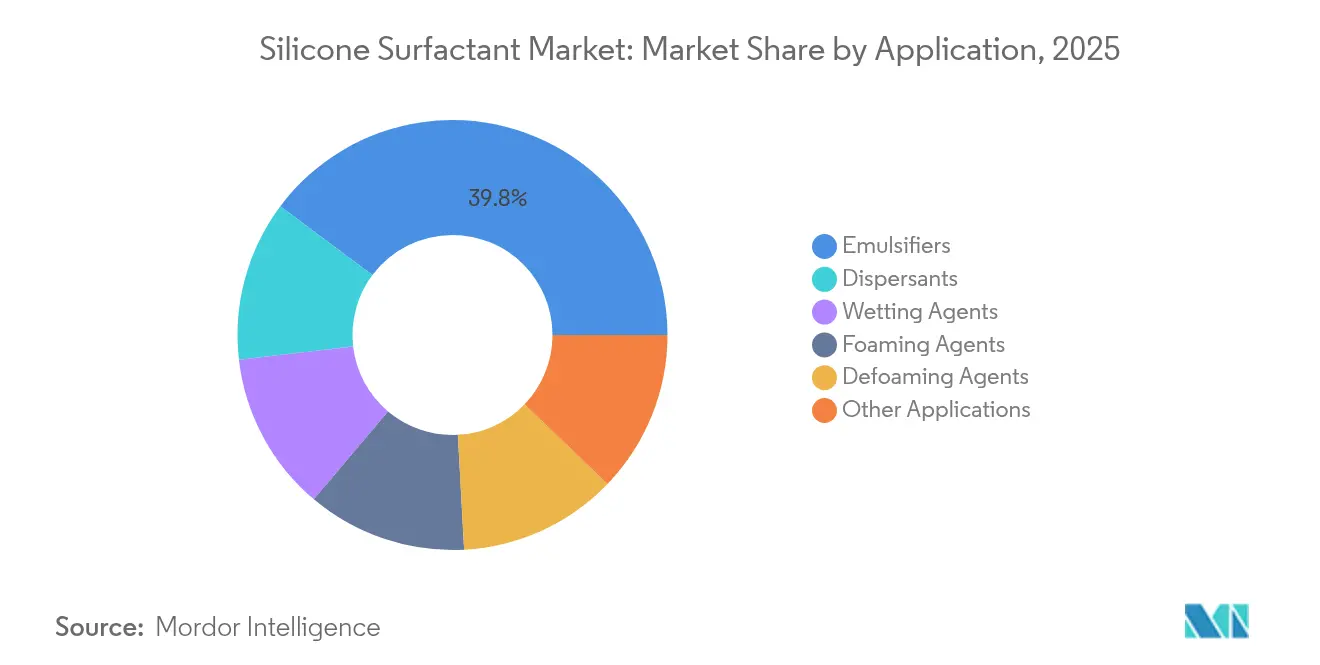

- Par application, les émulsifiants ont mené avec 39,78 % de la part du marché des tensioactifs siliconés en 2025, tandis que le groupe des autres applications devrait afficher le TCAC le plus rapide de 4,55 % jusqu'en 2031.

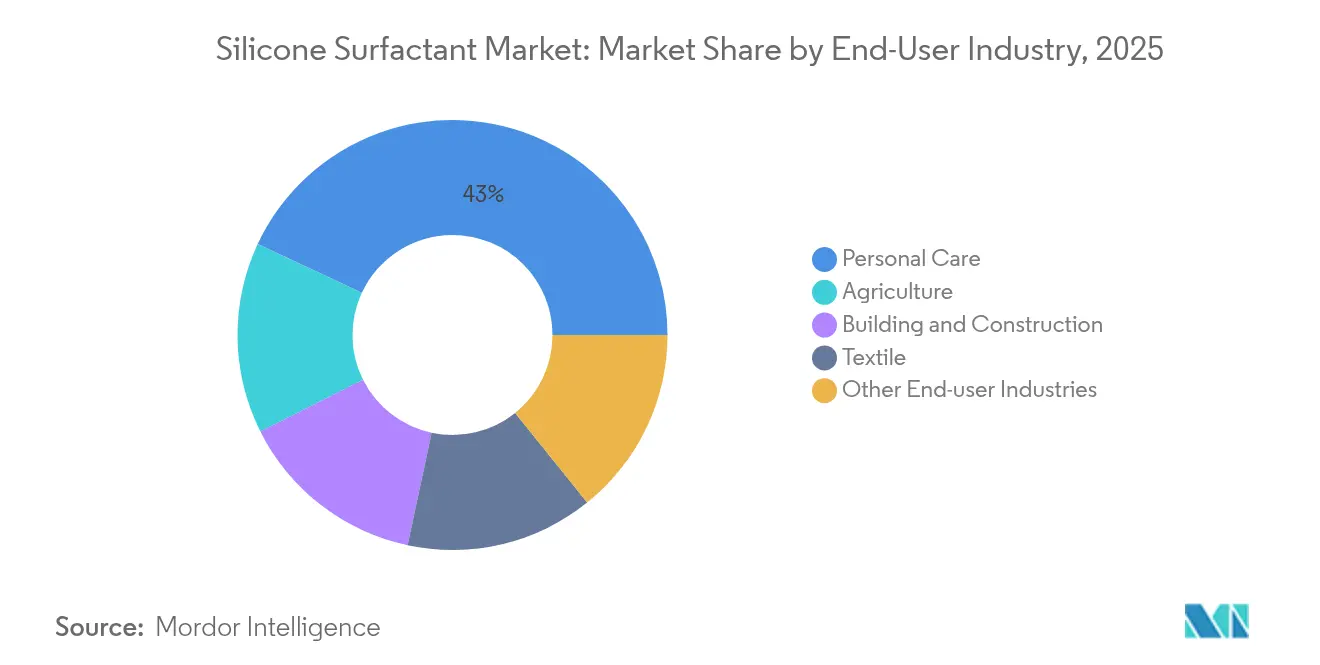

- Par industrie d'utilisation finale, les soins personnels représentaient 43,05 % de la taille du marché des tensioactifs siliconés en 2025 ; l'agriculture progresse à un TCAC de 4,35 % jusqu'en 2031.

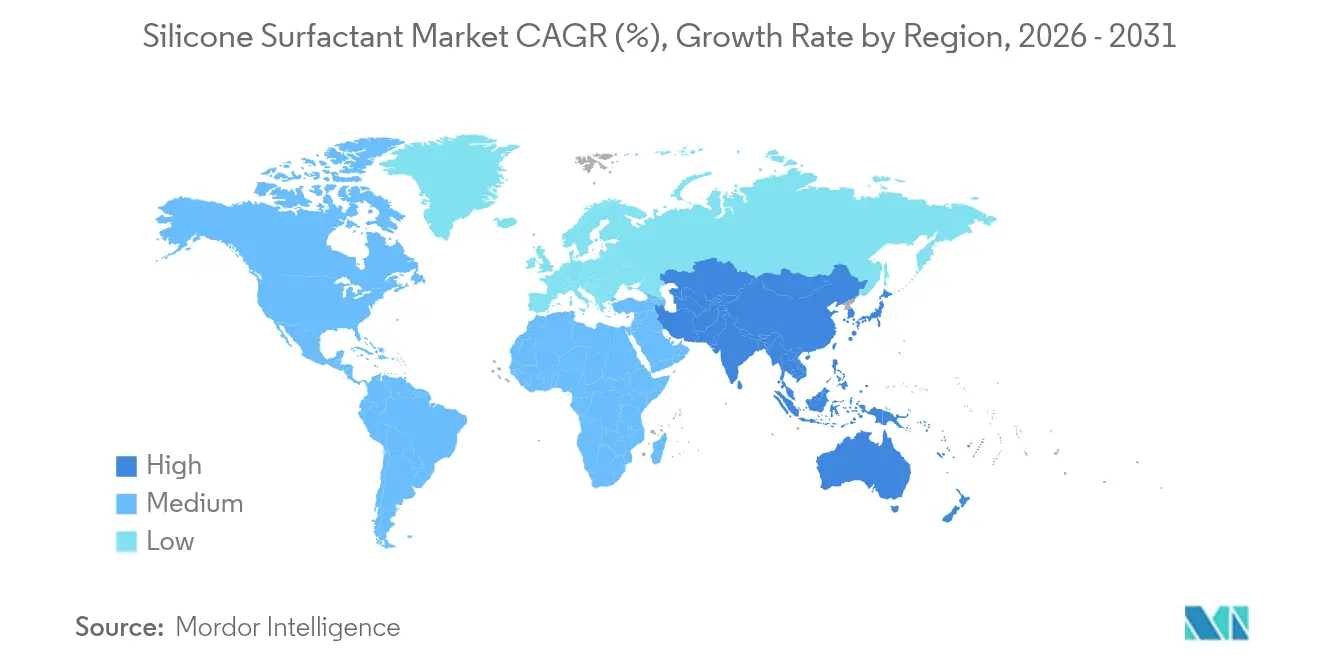

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 45,86 % de la part des revenus en 2025, et la région devrait enregistrer un TCAC de 4,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tensioactifs siliconés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de formulations de soins personnels à base de silicone à propriétés sensorielles | +1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance rapide de l'industrie des mousses de polyuréthane dans la construction et l'automobile | +0.80% | Cœur APAC, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante d'adjuvants super-étaleurs dans l'agriculture de précision | +0.60% | Mondial, avec des gains précoces en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Expansion du traitement textile par voie humide dans les économies émergentes | +0.40% | Marchés émergents APAC, notamment en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les tensioactifs siliconés modifiés au sucre et biodégradables gagnent du terrain | +0.30% | Europe et Amérique du Nord, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Formulations siliconées sensorielles dans les soins personnels

La demande de produits de soin de la peau et des cheveux multisensoriels stimule des systèmes d'émulsion complexes qui s'appuient sur des tensioactifs siliconés pour offrir des textures légères, une absorption rapide et une hydratation adaptative. BASF a présenté des prototypes de soins de la peau réactifs au climat lors de la Cosmet'Agora 2025, mettant en avant des émulsions eau-dans-huile à base de silicone qui s'adaptent aux variations d'humidité et de température[1]BASF, "Cosmet'Agora 2025 : BASF présente des routines beauté adaptées au climat," basf.com . CHT Group a introduit des tensioactifs siliconés à contenu recyclé avec 94 % de monomères récupérés, alliant performance sensorielle et approvisionnement circulaire. La migration du marché vers les nettoyants sans sulfate intensifie le besoin d'agents moussants doux mais très moussants que la chimie siliconée fournit. Le positionnement haut de gamme des produits et l'acceptation réglementaire des grades de silicone à faible teneur cyclique soutiennent une croissance stable des volumes dans ce segment moteur.

Croissance des mousses de polyuréthane dans la construction et l'automobile

Les producteurs de mousses de polyuréthane dépendent des tensioactifs siliconés comme régulateurs de cellules qui stabilisent la mousse et contrôlent les valeurs d'isolation thermique. Le marché mexicain du polyuréthane connaît une croissance de capacité régulière. Cette croissance est portée par les investissements de délocalisation de proximité dans le secteur automobile, qui contribuent de manière significative au PIB du pays. Les polyols biosourcés issus d'huiles végétales ont atteint l'échelle pilote, incitant les fournisseurs de silicone à adapter les tensioactifs à la compatibilité avec les matières premières renouvelables. L'expansion en 2025 de la capacité silicone de Wacker et le lancement par Dow du NORDEL REN EPDM d'origine biologique confirment l'engagement de l'industrie en faveur d'une chimie de mousse durable. À long terme, les codes de construction haute performance et les exigences d'isolation des batteries de véhicules électriques soutiennent une demande robuste en stabilisateurs siliconés.

Adjuvants super-étaleurs pour l'agriculture de précision

La protection des cultures par drone nécessite des tensioactifs qui abaissent la tension superficielle pour améliorer la pénétration dans le couvert végétal tout en minimisant la dérive hors cible. Evonik a lancé BREAK-THRU MSO MAX 522 et TEGO XP 11134, des mélanges polyéther-trisiloxane conçus pour la pulvérisation par drone qui améliorent l'adhésion des gouttelettes et l'efficacité des pesticides. Le Silwet Power de Momentive combine le super-étalement avec une chimie compatible aux micro-organismes, favorisant l'absorption des pesticides biologiques et la santé des sols. Les premiers essais en champ sur le coton rapportent de meilleurs résultats en matière de lutte antiparasitaire avec des volumes de pulvérisation réduits, stimulant l'adoption dans les exploitations agricoles en rapide mécanisation d'Asie du Sud-Est. Ces gains de performance positionnent les adjuvants agricoles comme le contributeur incrémental le plus rapide au marché des tensioactifs siliconés jusqu'en 2030.

Expansion du traitement textile par voie humide dans les économies émergentes

L'investissement direct étranger déplace les chaînes d'approvisionnement de l'habillement vers le Vietnam et le Bangladesh, entraînant de nouvelles capacités de traitement par voie humide qui s'appuient sur des tensioactifs siliconés pour la douceur durable, la déperlance et la solidité des couleurs. Shin-Etsu commercialise des apprêts antimicrobiens qui combinent des squelettes polydiméthylsiloxane avec des groupements ammonium quaternaire pour atteindre les objectifs de performance et d'hygiène. Des recherches sur les agents hydrofuges siliconés sans PFAS sur des mélanges polyester ont confirmé une oléofugacité comparable sans chimie fluorée[2]ScienceDirect, "Revêtements de tissus répulsifs aux liquides sans PFAS," sciencedirect.com . L'adoption est la plus forte en Asie du Sud-Est, augmentant les importations de tensioactifs spéciaux. L'infrastructure à long terme pour le traitement des effluents et les procédés de teinture circulaires renforcera la demande de silicone dans la finition textile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des monomères siloxanes | -0.70% | Mondial, avec un impact particulier sur les producteurs intégrés | Court terme (≤ 2 ans) |

| Risques de concentration dans la chaîne d'approvisionnement des intermédiaires trisiloxanes | -0.50% | Mondial, avec le risque le plus élevé dans les chaînes d'approvisionnement dépendantes de l'APAC | Moyen terme (2-4 ans) |

| Règles de divulgation de type PFAS pour les organosilicones persistants | -0.40% | Europe et Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des monomères siloxanes

Les fluctuations des prix du métal silicium et du chlorure de méthyle se répercutent directement sur les coûts des siloxanes, comprimant les marges des formulateurs en aval. Wacker a tout de même augmenté son EBITDA de 47 % en 2024 grâce à l'intégration verticale, démontrant le tampon que fournissent les unités de monomères captifs. Les mélangeurs indépendants, en revanche, font face à des délais trimestriels de répercussion des prix qui érodent leur compétitivité. Les voies de synthèse directe à forte intensité énergétique exposent les producteurs à la volatilité du gaz et de l'électricité, un problème particulièrement aigu en Europe et en Amérique du Nord lors des pics de demande hivernaux. La couverture des stocks et les contrats d'enlèvement à long terme atténuent partiellement le risque, mais une volatilité soutenue pourrait amputer de 0,7 point de pourcentage le TCAC du marché jusqu'à la stabilisation des marchés de l'énergie.

Concentration de la chaîne d'approvisionnement des intermédiaires trisiloxanes

La production mondiale d'intermédiaires trisiloxanes critiques se concentre dans une poignée de grandes installations, dont beaucoup sont regroupées en Asie de l'Est. Toute interruption opérationnelle risque de contraindre la disponibilité mondiale des tensioactifs spéciaux. L'Agence européenne des produits chimiques appliquera les restrictions sur les cosmétiques à rincer pour les cyclosiloxanes D4, D5 et D6 à partir de juin 2026, contraignant les formulateurs à repenser leurs chaînes d'approvisionnement autour d'intermédiaires alternatifs[3]Agence européenne des produits chimiques, "Cyclosiloxanes," echa.europa.eu . Un examen réglementaire supplémentaire sur des classes de siloxanes plus larges pourrait décourager l'investissement en capital dans de nouvelles capacités. La collaboration de Dow avec Circusil sur le recyclage en boucle fermée du silicone vise à réduire l'empreinte carbone du PDMS de plus de 50 % et à diversifier les sources d'approvisionnement, bien que le passage à l'échelle commerciale soit prévu pour après 2027. La concentration persistante constitue donc un frein à moyen terme sur le marché des tensioactifs siliconés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les émulsifiants maintiennent leur leadership tandis que les usages spéciaux s'accélèrent

Les émulsifiants ont conservé la plus grande part des revenus en 2025 avec 39,78 % de la part du marché des tensioactifs siliconés, soutenus par des formulations de soins personnels et industrielles qui dépendent de systèmes huile-dans-eau stables. La durabilité du segment découle de la capacité des chaînes silicone à s'orienter aux interfaces avec un dosage minimal, améliorant ainsi le toucher sensoriel et la stabilité au gel-dégel.

D'autres applications telles que les fluides de refroidissement pour l'électronique, les mastics photovoltaïques et les revêtements avancés devraient croître à un TCAC de 4,55 % jusqu'en 2031, plus rapidement que le marché des tensioactifs siliconés dans son ensemble. Les agents mouillants qui atteignent des tensions superficielles inférieures à 20 mN/m permettent des couches de photorésine plus minces et des pulvérisations agricoles efficaces, tandis que les nouveaux agents antimousse à base de sulfonate suppriment l'air emprisonné dans les systèmes de résine à cisaillement élevé. Les agents moussants contrôlent la densité dans les panneaux isolants en polyuréthane qui répondent aux codes de construction à énergie quasi nulle. Collectivement, ces utilisations finales spécialisées diversifient les sources de revenus et réduisent la dépendance à la demande d'émulsifiants banalisée.

Par industrie d'utilisation finale : les soins personnels dominent tandis que l'agriculture progresse

Les soins personnels, représentant 43,05 % du chiffre d'affaires de 2025, ancrent la taille du marché des tensioactifs siliconés grâce à une forte consommation de shampoings, d'écrans solaires et de cosmétiques colorés qui s'appuient sur des propriétés de nettoyage doux, de glisse et de brillance. La croissance au sein de cette catégorie découle de la migration vers des formats sans sulfate et sans eau dans lesquels les tensioactifs siliconés maintiennent les propriétés moussantes et tactiles sans détergents agressifs.

L'agriculture devrait enregistrer le TCAC le plus rapide de 4,35 % à mesure que la pulvérisation de précision et les agents de protection biologique des cultures se répandent dans les grandes régions agricoles. Les adjuvants super-étaleurs réduisent la consommation d'eau et les volumes de pesticides, satisfaisant aux exigences réglementaires d'intensification durable. Le bâtiment et la construction consomment des tensioactifs siliconés à travers les mastics, les revêtements élastomères et l'isolation en mousse, tirant parti de la stabilité thermique pour des enveloppes de bâtiments durables. Les filatures textiles adoptent des adoucissants siliconés, des agents antimousse et des agents hydrofuges pour obtenir un toucher premium et une déperlance sans PFAS, en particulier en Asie du Sud-Est. Les applications électroniques et automobiles complètent le portefeuille, où les tensioactifs siliconés améliorent le refroidissement diélectrique et le mouillage des peintures pour les lignes de fabrication avancées.

Analyse géographique

Le leadership de l'Asie-Pacifique découle d'une croissance synchronisée des dépenses de consommation, de l'industrialisation et des investissements chimiques entrants. Le TCAC de 4,18 % de la région jusqu'en 2031 est soutenu par la hausse de la demande en soins personnels de la classe moyenne en Inde, le développement de la production de polyuréthane en Chine et l'accélération de l'agriculture assistée par drone en Asie du Sud-Est. Les incitations gouvernementales en faveur des matériaux de construction durables renforcent davantage l'adoption des mousses de polyuréthane et des mastics. Les producteurs régionaux tirent parti des économies d'échelle tandis que les fournisseurs mondiaux établissent des centres de formulation locaux pour raccourcir les cycles d'innovation.

L'Amérique du Nord commande une demande stable portée par les applications automobiles et de construction qui intègrent des tensioactifs siliconés à haute spécification. L'essor du polyuréthane au Mexique, catalysé par la production de véhicules électriques, soutient une croissance des volumes sur plusieurs années. Les réglementations des États-Unis qui suppriment progressivement les fluorochimiques traditionnels accélèrent l'adoption d'agents hydrofuges et de traitements de surface à base de silicone. Le Canada, grâce à ses secteurs manufacturiers avancés et ses ressources, maintient une consommation de référence, avec un financement fédéral promouvant des initiatives chimiques biosourcées qui recoupent le développement du silicone modifié au sucre.

L'Europe façonne l'innovation mondiale grâce à des réglementations avant-gardistes qui restreignent les siloxanes cycliques et incitent à l'utilisation d'énergies renouvelables dans la production chimique. Des leaders comme l'Allemagne et la France canalisent les investissements vers des tensioactifs siliconés biodégradables conformes au Pacte vert européen. Les pays d'Europe du Nord établissent des spécifications d'achat exigeant des agents hydrofuges sans PFAS dans les textiles et la construction, stimulant la demande du marché. Les pôles régionaux de recherche et développement coopèrent avec des fournisseurs multinationaux pour piloter le recyclage en boucle fermée du silicone et les voies de production de siloxane à empreinte carbone négative.

Paysage concurrentiel

L'offre mondiale est modérément consolidée, les majors intégrées contrôlant la production de monomères et les gammes spécialisées en aval, tandis que les formulateurs de niche servent des besoins régionaux ou spécifiques à une application. L'acquisition totale de Momentive par KCC en 2024 a élargi sa gamme d'outils siliconés, créant l'un des cinq plus grands acteurs par chiffre d'affaires. Dow a restructuré ses actifs Dow Corning pour rationaliser les silicones spéciaux et accélérer les délais d'innovation biosourcée.

Les priorités stratégiques pivotent autour de la durabilité et de la croissance régionale. Wacker a mis en service une usine de formulation tchèque capable de 20 000 tpa pour satisfaire la demande européenne en fluides, gels élastomères et émulsions à haute valeur ajoutée. Elkem, qui célèbre ses 120 ans dans le silicium, accélère le lancement de silicones modifiés au sucre pour capter la demande en soins personnels d'origine naturelle.

Les efforts d'innovation se concentrent sur les revêtements sans PFAS, les adjuvants agricoles de qualité drone et les réseaux siliconés recyclables. Les entreprises développent des coentreprises pour le recyclage en boucle fermée du silicone, visant des réductions de 50 % de l'empreinte CO₂ sur le cycle de vie. Les précurseurs sécurisent des accords d'approvisionnement à long terme avec des fabricants de l'électronique et du solaire qui valorisent le faible contenu carbone, offrant une isolation concurrentielle contre la volatilité des prix des matières premières. En conséquence, le marché des tensioactifs siliconés favorise les entreprises disposant de budgets de R&D importants, d'actifs de monomères intégrés et de performances ESG démontrées.

Leaders de l'industrie des tensioactifs siliconés

Dow

Elkem ASA

Evonik Industries AG

Momentive

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : WACKER a inauguré un nouveau complexe de production en Chine, dédié aux silicones spéciaux. Cette installation produira des fluides siliconés, des émulsions et des gels élastomères. L'expansion devrait renforcer la position de WACKER sur le marché des tensioactifs siliconés en augmentant la capacité de production.

- Mars 2024 : KCC Corporation a finalisé un accord pour acquérir entièrement Momentive Performance Materials Group, renforçant sa position dans l'industrie mondiale des silicones et des solutions spécialisées. Cette acquisition devrait influencer significativement le marché des tensioactifs siliconés en stimulant l'innovation produit et en élargissant la portée du marché.

Portée du rapport mondial sur le marché des tensioactifs siliconés

Le rapport sur les tensioactifs siliconés comprend :

| Émulsifiants |

| Agents moussants |

| Agents antimousse |

| Agents mouillants |

| Dispersants |

| Autres applications |

| Soins personnels |

| Bâtiment et construction |

| Textile |

| Agriculture |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Émulsifiants | |

| Agents moussants | ||

| Agents antimousse | ||

| Agents mouillants | ||

| Dispersants | ||

| Autres applications | ||

| Par industrie d'utilisation finale | Soins personnels | |

| Bâtiment et construction | ||

| Textile | ||

| Agriculture | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des tensioactifs siliconés ?

La taille du marché des tensioactifs siliconés a atteint 2,65 milliards USD en 2026 et devrait atteindre 3,18 milliards USD d'ici 2031.

Quel segment d'application génère le plus de revenus ?

Les émulsifiants occupent la première position avec 39,78 % de la part du marché des tensioactifs siliconés en raison de leur rôle central dans les émulsions de soins personnels et industrielles.

Quelle industrie d'utilisation finale connaît la croissance la plus rapide ?

L'agriculture devrait afficher un TCAC de 4,35 % jusqu'en 2031, portée par l'essor de la pulvérisation de précision et des produits de protection biologique des cultures.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique représente 45,86 % de la demande mondiale grâce à une fabrication robuste, à l'expansion de la consommation de la classe moyenne et à de forts investissements dans les textiles, les mousses de polyuréthane et l'agriculture.

Quels sont les principaux moteurs de croissance des tensioactifs siliconés ?

Les principaux moteurs comprennent les innovations sensorielles dans les soins personnels, l'utilisation croissante des mousses de polyuréthane dans les bâtiments à haute efficacité énergétique, l'agriculture par drone et le lancement de tensioactifs biodégradables modifiés au sucre.

Comment les réglementations façonnent-elles le développement des produits ?

Les restrictions sur les siloxanes cycliques et les PFAS poussent les fabricants vers des chimies siliconées biodégradables et biosourcées, stimulant les investissements en R&D et la différenciation du marché.

Dernière mise à jour de la page le: