Taille et Part du Marché des Services de Conseil en Chaîne d'Approvisionnement en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

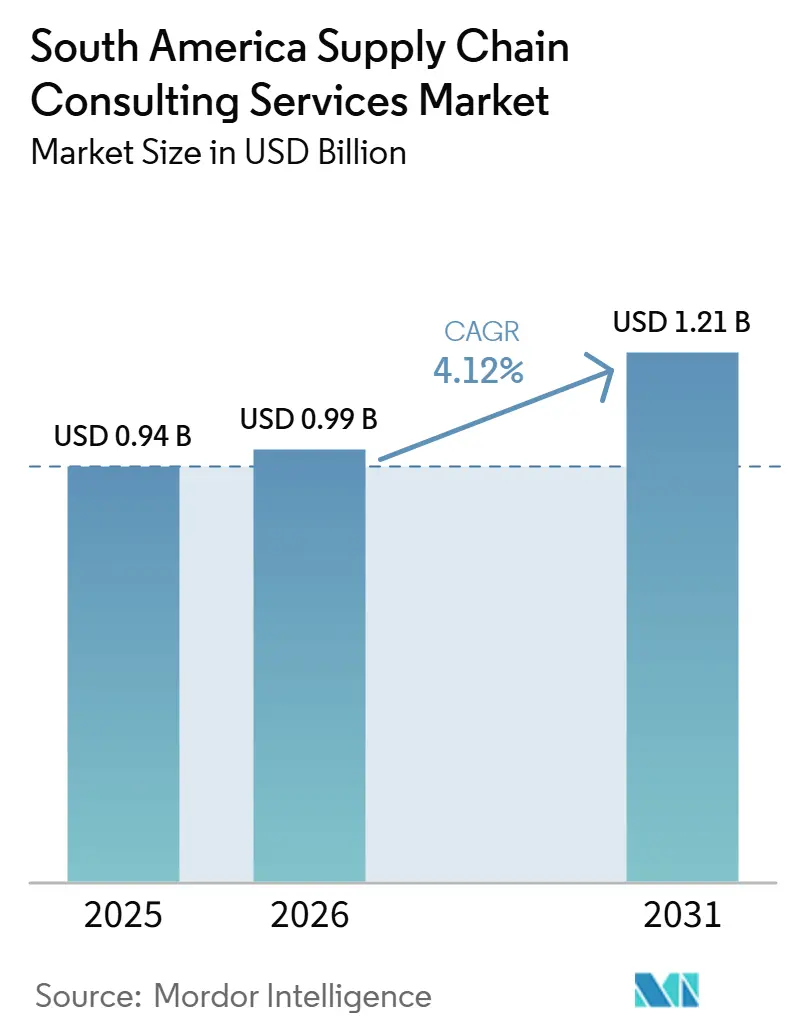

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Chaîne d'Approvisionnement en Amérique du Sud par Mordor Intelligence

La taille du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud était évaluée à 0,941 milliard USD en 2025 et devrait croître de 0,987 milliard USD en 2026 pour atteindre 1,208 milliard USD d'ici 2031, à un CAGR de 4,12 % durant la période de prévision (2026-2031). Des coûts logistiques élevés représentant en moyenne 14 à 16 % de la valeur du produit final, des lacunes persistantes en matière d'infrastructures et une dynamique régionale visant à remplacer les plateformes héritées par des solutions natives en nuage et dotées d'intelligence artificielle ont maintenu la demande de conseil sur une trajectoire ascendante. Les stratégies de délocalisation de proximité reconfigurent les empreintes des réseaux alors que les fabricants américains et européens réévaluent le Brésil, le Pérou et la Colombie comme alternatives au Mexique, dont les capacités sont saturées, tandis que les incitations à la finance verte, telles que le Fonds National pour le Climat du Brésil, catalysent les feuilles de route en matière de durabilité. Dans le même temps, la volatilité politique, les pénuries de talents et les honoraires élevés des services professionnels tempèrent le rythme d'adoption, renforçant la nécessité de modèles de prestation flexibles combinant travail de projet et services gérés. L'intensité concurrentielle reste élevée alors que les intégrateurs mondiaux se disputent avec les boutiques régionales des missions de plus en plus axées sur les capacités numériques, les données et la décarbonisation.

Principaux Enseignements du Rapport

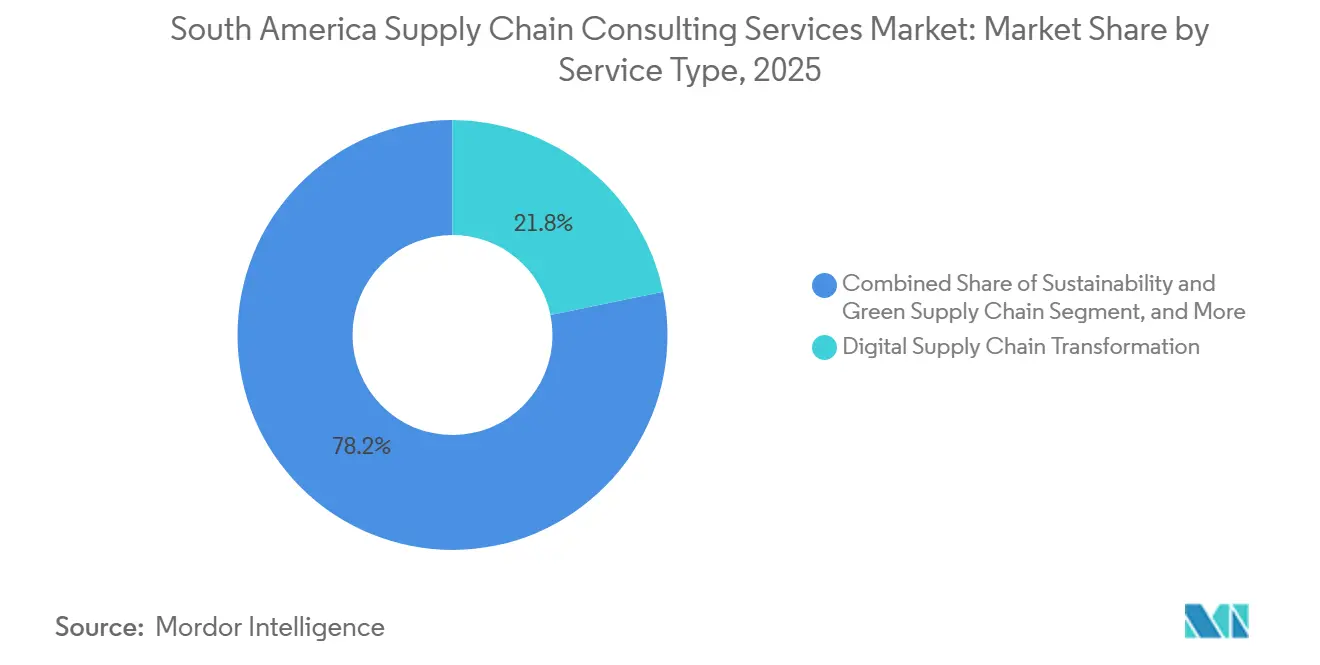

- Par type de service, la Transformation Numérique de la Chaîne d'Approvisionnement a dominé avec 21,78 % de la part du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud en 2025 ; les services de Durabilité et de Chaîne d'Approvisionnement Verte devraient se développer à un CAGR de 7,31 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication a représenté 35,59 % des revenus de 2025, tandis que l'énergie et les services publics devrait afficher la croissance la plus rapide avec un CAGR de 6,02 % jusqu'en 2031.

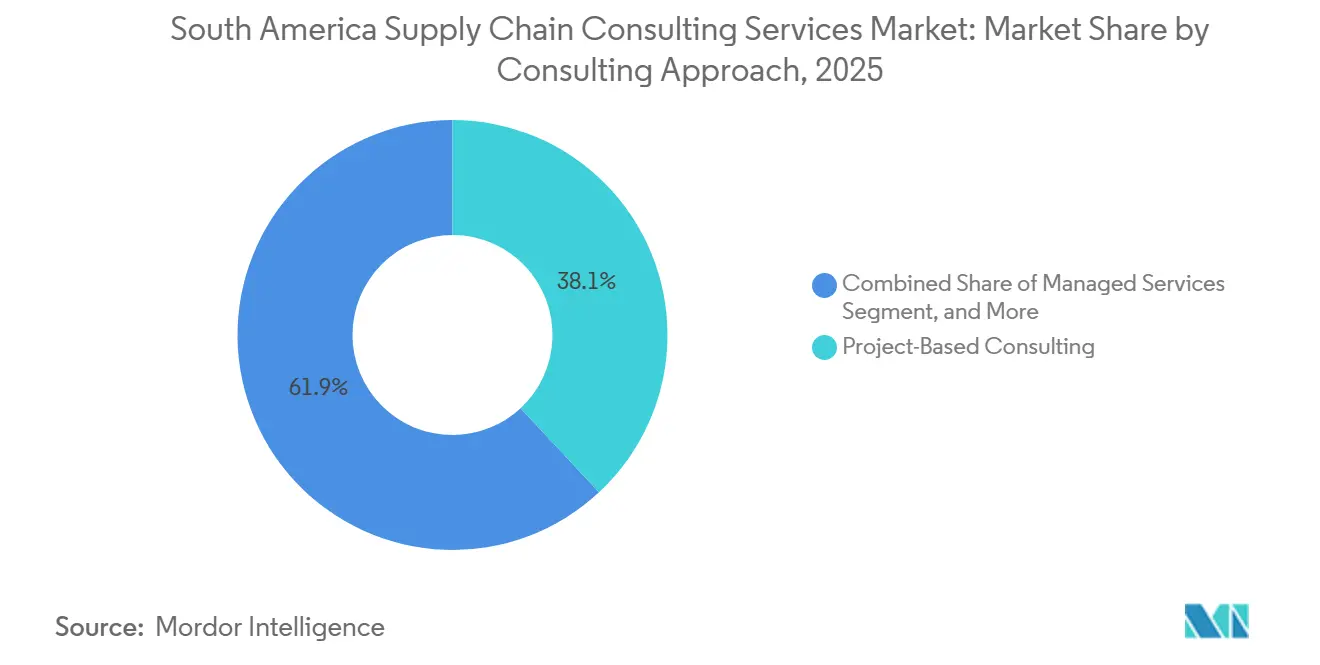

- Par approche de conseil, le travail basé sur des projets a représenté 38,07 % des dépenses de 2025, mais les services gérés progressent à un CAGR de 5,43 % sur 2026-2031.

- Par taille d'organisation, les grandes entreprises représentaient 67,21 % de la demande de 2025, tandis que les petites et moyennes entreprises croissent à un CAGR de 4,64 % grâce aux programmes de bons et d'affacturage.

- Par géographie, le Brésil représentait 42,67 % du total de 2025, mais le Pérou devrait mener la croissance avec un CAGR de 5,26 % durant la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Chaîne d'Approvisionnement en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Impact |

|---|---|---|---|

| Adoption Croissante de la Transformation Numérique de la Chaîne d'Approvisionnement | +1.2% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Besoin d'Optimisation des Coûts dans les Entreprises | +0.9% | Brésil, Chili, Pérou | Court terme (≤ 2 ans) |

| Tendances de Délocalisation de Proximité Stimulant la Reconfiguration Régionale de la Chaîne d'Approvisionnement | +0.8% | Brésil, Cône Sud | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Initiatives de Logistique Verte | +0.7% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Complexité Croissante des Réglementations Commerciales Régionales | +0.6% | Brésil, Argentine, Pérou, Colombie | Moyen terme (2 à 4 ans) |

| Croissance Rapide des Centres de Distribution E-commerce dans les Villes Secondaires | +0.5% | Brésil (Brasília, métropoles secondaires), Chili, Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Transformation Numérique de la Chaîne d'Approvisionnement

Les entreprises consolident leurs systèmes ERP, d'approvisionnement et de logistique fragmentés sur des plateformes en nuage intégrant l'intelligence artificielle pour l'orchestration des processus et l'analyse prédictive. Le programme de Vale visant à unifier plus de 20 outils d'achat sous Coupa, couvrant 14 milliards USD de dépenses annuelles, illustre comment les grandes entreprises à forte intensité d'actifs passent des projets pilotes à une exécution à grande échelle.[1]Vale, "Vale lance un programme innovant pour la transformation numérique de sa chaîne d'approvisionnement," vale.com Le fabricant pharmaceutique União Química suit une voie similaire avec SAP Ariba, visant une mise en service en mai 2026 qui ajoute une évaluation intelligente des propositions. La région expérimente également l'intelligence artificielle agentique, YPF et Globant ayant déployé 46 agents numériques dans les flux de travail d'approvisionnement et de gestion des stocks, libérant ainsi le personnel pour des activités d'approvisionnement stratégique. Les cabinets de conseil en bénéficient car la plupart des entreprises ont besoin d'un soutien externe pour concevoir l'architecture des données, repenser les processus et mener des programmes de gestion du changement.

Besoin d'Optimisation des Coûts dans les Entreprises

Les inefficacités logistiques régionales restent un frein structurel à la rentabilité, avec des coûts presque deux fois supérieurs à ceux des économies développées. Des déploiements de plateformes tels que l'utilisation par Amazon Brésil de Cosmic Frog d'Optilogic pour la modélisation de scénarios illustrent comment les expéditeurs quantifient les compromis entre vitesse, service et coût. Des enquêtes auprès de dirigeants du commerce de détail indiquent que 66 % prévoient de reconfigurer leurs réseaux ou de diversifier leurs fournisseurs si les coûts liés au commerce augmentent, alimentant un solide pipeline de missions de conseil axées sur la conception de réseaux et le dimensionnement des stocks. La Banque Interaméricaine de Développement estime que la numérisation peut réduire les coûts logistiques jusqu'à 15 %, soulignant le retour sur investissement tangible que les consultants utilisent pour conclure des contrats.

Tendances de Délocalisation de Proximité Stimulant la Reconfiguration Régionale de la Chaîne d'Approvisionnement

Le Mexique étant confronté à des contraintes de capacité et à des problèmes de sécurité, les multinationales évaluent le corridor Sud-Est du Brésil et les nations andines pour la production incrémentale et l'assemblage final. La Banque Interaméricaine de Développement projette un potentiel d'exportation annuel supplémentaire de 78 milliards USD pour l'Amérique du Sud si elle capitalise sur les opportunités de délocalisation de proximité. Les missions de conseil vont du développement des fournisseurs à la stratégie d'implantation et à la conformité en matière de contenu local. Le Rapport sur le Développement Industriel 2026 de l'ONUDI soutient que l'approfondissement des chaînes de valeur intra-régionales pourrait augmenter la part régionale de la fabrication dans la valeur ajoutée mondiale, offrant une perspective pluridécennale pour les travaux de conseil.[2]ONUDI, "Rapport sur le Développement Industriel 2026," unido.org

Incitations Gouvernementales pour les Initiatives de Logistique Verte

Les cadres politiques orientent les capitaux vers la logistique à faible émission de carbone. Le programme Mover du Brésil alloue 3,5 milliards BRL (0,69 milliard USD) en 2024 et passe à 4,1 milliards BRL (0,80 milliard USD) d'ici 2028 en crédits d'impôt pour la R&D en matière de mobilité, le recyclage et le contenu national. Le Plan de Logistique Durable du Ministère des Transports intègre des objectifs d'émissions dans les projets fédéraux, obligeant les entités publiques à commander des évaluations du cycle de vie carbone. Les consultants obtiennent ainsi des mandats pour structurer le financement, quantifier les émissions et auditer les bases d'approvisionnement pour la conformité ESG.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de Professionnels Qualifiés en Chaîne d'Approvisionnement | -0.4% | Brésil, Argentine, Colombie, Pérou | Moyen terme (2 à 4 ans) |

| Honoraires de Conseil Élevés pour les Petites et Moyennes Entreprises | -0.3% | Pérou, Colombie, économies plus petites | Court terme (≤ 2 ans) |

| Instabilité Politique Affectant les Contrats de Conseil à Long Terme | -0.2% | Argentine, Pérou, Colombie | Moyen terme (2 à 4 ans) |

| Infrastructures Fragmentées Limitant le Retour sur Investissement de la Mise en Œuvre du Conseil | -0.2% | Pays enclavés, villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Professionnels Qualifiés en Chaîne d'Approvisionnement

Les recherches de l'OCDE montrent que les PME effectuent la plupart des tâches routinières à haut risque d'automatisation mais n'ont pas accès à des programmes de formation avancés, laissant un déficit en matière d'analyse de données et de talents en ingénierie des processus.[3]Organisation de Coopération et de Développement Économiques, "Indice de Politique PME : Amérique Latine et Caraïbes 2024," oecd.org KPMG avertit que les contraintes de personnel allongent les délais des projets et augmentent les tarifs journaliers au Brésil et en Argentine, limitant l'évolutivité des missions de conseil. Pour atténuer ce problème, les entreprises lancent des camps d'entraînement de renforcement des capacités et s'associent à des universités pour créer des programmes d'alimentation pour les analystes juniors.

Honoraires de Conseil Élevés pour les Petites et Moyennes Entreprises

Des enquêtes auprès de plus de 2 000 MPME révèlent que 84 % considèrent les coûts de certification et d'inspection comme prohibitifs et que le manque de budget arrive en tête des obstacles à l'exportation. Des programmes de bons tels que ProChile E-Exporta et Brasil Mais ont commencé à subventionner les diagnostics et les projets pilotes, mais la couverture reste faible par rapport à la demande. Les cabinets de conseil répondent avec des accélérateurs basés sur des cohortes et des boîtes à outils semi-standardisées qui réduisent les prix d'entrée, mais les marges restent serrées dans le segment des PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Numériques Dominent Tandis que la Durabilité s'Accélère

La Transformation Numérique de la Chaîne d'Approvisionnement a capturé 21,78 % de la part du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud en 2025, soulignant la priorité accordée par les entreprises à la visibilité de bout en bout et aux moteurs de décision pilotés par l'intelligence artificielle. Le programme de Vale visant à automatiser plus de 90 contrôles internes souligne l'ampleur des mandats numériques pluriannuels. La demande est renforcée par le jumeau numérique de réseau en temps réel d'Amazon Brésil, qui teste en permanence des scénarios de distribution. Les mandats de Durabilité et de Chaîne d'Approvisionnement Verte, bien que plus modestes, se développent à un CAGR de 7,31 % jusqu'en 2031, les produits des obligations vertes souveraines et les crédits d'impôt libellés en BRL finançant les feuilles de route de décarbonisation. Les consultants intègrent ainsi des modules de comptabilité carbone dans les travaux de transformation de base, raccourcissant les délais de récupération et élargissant la taille du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud pour les offres liées à l'ESG.

Au-delà des deux domaines à évolution la plus rapide, la conception de réseaux et l'optimisation des achats restent des lignes pérennes. La projection de la BID d'un potentiel de hausse des exportations de 78 milliards USD alimente les renouvellements des analyses d'implantation, tandis que l'expérience d'intelligence artificielle agentique de YPF signale un pivot vers l'évaluation autonome des fournisseurs. Le mix de services est complété par la modélisation des risques et de la résilience, les clients demandant des jumeaux numériques qui superposent des tests de résistance cyber, climatiques et géopolitiques. Ces expansions illustrent comment le marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud continue d'évoluer d'un conseil cloisonné vers des solutions intégrées et activées par des plateformes.

Par Secteur d'Activité des Utilisateurs Finaux : La Fabrication Mène Toujours, l'Énergie Progresse Rapidement

La fabrication représentait 35,59 % du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud en 2025, portée par les chaînes de valeur complexes de l'automobile et des mines. Le chiffre d'affaires des équipementiers automobiles brésiliens a atteint 259,1 milliards BRL (50,8 milliards USD) en 2024, générant des missions de conseil en rationalisation des fournisseurs et en reconception des emballages. Les grands groupes miniers recherchent des gains de débit et des permis numériques, illustrés par le pipeline de projets de 51,55 milliards USD du Pérou qui intègre de plus en plus la numérisation de la chaîne d'approvisionnement. L'énergie et les services publics, bien que plus modestes, constituent le secteur à la croissance la plus rapide avec un CAGR de 6,02 %, l'IRENA prévoyant des besoins d'investissement annuels de 500 milliards USD dans les énergies renouvelables jusqu'en 2050. Cette croissance élargit la taille du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud consacrée à la logistique des réseaux électriques, à l'approvisionnement en électrolyseurs et à la planification des corridors hydrogène.

Les missions dans le commerce de détail et l'e-commerce bénéficient d'une vague d'expansion des centres de distribution. Le site Amazon de 67 000 mètres carrés de CEVA, capable de traiter 135 000 colis quotidiens, illustre l'échelle à laquelle les marques omnicanales nécessitent une cartographie des processus et une automatisation des entrepôts. Les entreprises pharmaceutiques, alimentaires et de boissons recrutent également des consultants pour moderniser les chaînes du froid, se conformer aux mandats de contenu recyclé et intégrer la sérialisation. La diversification du mix clients soutient une base de revenus résiliente même lorsque les cycles des matières premières s'affaiblissent.

Par Approche de Conseil : Le Travail de Projet Prévaut Mais les Services Gérés Gagnent des Parts

Les missions basées sur des projets ont conservé 38,07 % de la part du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud en 2025, reflétant une préférence pour des livrables discrets et axés sur des jalons tels que la sélection de systèmes, l'intégration de fusions-acquisitions ou la conformité douanière. L'acquisition de Verum Partners par Accenture ajoute une expertise en capital lourd à ce modèle et approfondit la couverture de la faisabilité jusqu'à la mise en service. Néanmoins, les services gérés progressent à un CAGR de 5,43 % alors que les clients optent pour une optimisation continue. Des contrats pluriannuels tels que l'accord d'entrepôt de cinq ans de DP World avec Suzano illustrent comment les prestataires intègrent des équipes dans les opérations pour surveiller les KPI et générer des gains itératifs.

Les offres de formation et de renforcement des capacités constituent un pont entre les modèles de projet et de services gérés. Les conclusions de l'OCDE sur les lacunes en matière de compétences ont incité les consultants à associer des ateliers aux déploiements technologiques. Les constructions conseil-plus-abonnement, illustrées par les AI Pods de Globant, permettent aux clients de faire évoluer les agents d'intelligence artificielle tout en bénéficiant d'une supervision experte, prolongeant la valeur à vie des missions et élargissant la part du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud capturée par les services hybrides.

Par Taille d'Organisation : Les Grandes Entreprises Ancrent la Demande, les PME s'Accélèrent

Les grandes entreprises ont contribué à 67,21 % des revenus de 2025, soutenues par de larges empreintes géographiques nécessitant une planification synchronisée, une conformité réglementaire et des analyses avancées. Leur volonté d'investir dans des plateformes pilotées par l'intelligence artificielle et la structuration de la finance verte en fait le segment d'ancrage du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud. Pourtant, les petites et moyennes entreprises devraient se développer à un CAGR de 4,64 % grâce aux bons numériques, aux programmes d'affacturage et aux solutions SaaS en nuage qui abaissent les barrières à l'entrée. La plateforme d'affacturage électronique de SUNAT Pérou, qui a traité 34 milliards PEN (8,7 milliards USD) en 2023, illustre comment des cycles de fonds de roulement plus rapides débloquent des budgets de conseil.

Les consultants ciblant les PME déploient de plus en plus des diagnostics standardisés, une prestation à distance et des modèles de paiement à l'usage. Ces approches maîtrisent les coûts et permettent aux entreprises de pénétrer les villes secondaires où l'économie traditionnelle des tarifs journaliers n'est pas évolutive. Ainsi, le vivier d'opportunités s'élargit au-delà des grands groupes de ressources vers les exportateurs de l'agro-industrie, du textile et des cosmétiques qui opéraient auparavant en dessous du radar des services de conseil.

Analyse Géographique

Le Brésil a conservé 42,67 % du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud en 2025, soutenu par son échelle et ses cadres d'incitations gouvernementales. La numérisation des achats de 14 milliards USD de Vale et le jumeau de réseau national d'Amazon illustrent les grandes transactions de transformation phares. Les pools de crédits d'impôt dans le cadre du programme Mover, totalisant 3,5 à 4,1 milliards BRL (0,69 à 0,80 milliard USD) par an, orientent les entreprises automobiles et logistiques vers la conformité avec l'économie circulaire. Des expansions telles que l'extension de l'entrepôt de CEVA à une empreinte de 620 000 mètres carrés d'ici 2028 maintiennent un solide pipeline de missions de conception d'installations, d'automatisation et de planification des stocks.

Le Pérou devrait enregistrer la croissance la plus rapide, à un CAGR de 5,26 % jusqu'en 2031, porté par un programme d'amendement de 8,3 milliards USD qui accélère les pipelines de PPP et par la concession ferroviaire de fret Chancay-Sierra Central de 420 millions USD. Les investissements miniers dépassant 4 milliards USD en 2023 nécessitent des consultants pour l'ingénierie logistique, les accords d'achat d'énergie et l'accélération des permis. Néanmoins, la volatilité politique impose une planification de scénarios pour se prémunir contre les fluctuations réglementaires.

L'Argentine subit un réalignement structurel alors que la libéralisation des importations déplace l'activité vers la distribution. Des fermetures d'usines telles que le site Pilar de Whirlpool libèrent de l'immobilier et déclenchent des études de consolidation. Simultanément, des leaders numériques tels que YPF déploient 46 agents d'intelligence artificielle dans les flux de travail de la chaîne d'approvisionnement, signalant que certaines entreprises restent avides d'innovation même dans un contexte macroéconomique difficile. Le Chili, la Colombie et les marchés secondaires comme l'Uruguay et le Paraguay contribuent à une demande de niche centrée sur la logistique minière, l'optimisation des zones franches et les chaînes agroalimentaires, mais une échelle limitée et des lacunes en matière d'infrastructures plafonnent leur poids agrégé dans la taille du marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud.

Paysage Concurrentiel

Le secteur des services de conseil en chaîne d'approvisionnement en Amérique du Sud présente un mix fragmenté de grandes maisons de stratégie mondiales, d'intégrateurs technologiques et de spécialistes régionaux. Accenture, Deloitte, KPMG, McKinsey et EY continuent de remporter des transformations à l'échelle de l'entreprise, en s'appuyant sur des équipes transfrontalières et des accélérateurs d'intelligence artificielle propriétaires. L'acquisition de Verum Partners par Accenture en février 2026 ajoute 180 ingénieurs spécialisés dans le contrôle des projets d'investissement, renforçant le positionnement de l'entreprise dans la vague d'infrastructures à l'échelle USD du Brésil. L'expansion d'Andersen Consulting via Albieri e Associados apporte une profondeur d'optimisation opérationnelle aux clients du marché intermédiaire.

Les boutiques régionales telles qu'Integration Consulting et Ábaco Consulting prospèrent grâce à leur connaissance des réglementations locales et à leur déploiement rapide. L'acquisition de Tangotech par Ábaco élargit son équipe SAP IBP et ouvre des voies de vente croisée dans les clusters automobiles du Cône Sud. Les perturbateurs technologiques, notamment Optilogic pour les jumeaux de réseau et les AI Pods de Globant, contournent les modèles traditionnels basés sur les heures-homme en proposant des offres SaaS-plus-services qui offrent un retour sur investissement plus rapide. Pour concurrencer, les acteurs établis intègrent verticalement les services gérés, créent des portails de diagnostic par abonnement et investissent dans des académies de talents pour compenser les pénuries chroniques de compétences.

La pression sur les prix reste forte en dehors des villes de premier rang, poussant les entreprises à adopter la prestation à distance et les centres délocalisés. Néanmoins, les cinq premiers acteurs sont estimés détenir au maximum 35 à 40 % des revenus combinés, laissant une part importante aux spécialistes axés sur la finance verte, l'ingénierie de la chaîne du froid ou la distribution omnicanale. Les partenariats avec les transporteurs, les fintechs et les agences de notation de durabilité deviennent un levier de différenciation clé alors que les clients exigent des contrats basés sur les résultats.

Leaders du Secteur des Services de Conseil en Chaîne d'Approvisionnement en Amérique du Sud

Accenture plc

Deloitte Touche Tohmatsu Ltd

KPMG International Ltd

PricewaterhouseCoopers International Ltd

Bain & Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : DP World a signé un contrat de cinq ans pour gérer les opérations d'entrepôt de la division tissue de Suzano à Espírito Santo, au Brésil.

- Février 2026 : Amazon Brésil a déployé les plateformes Cosmic Frog et DataStar d'Optilogic pour optimiser en permanence le réseau dans les 27 États.

- Janvier 2026 : PROINVERSIÓN a annoncé des amendements d'une valeur de 8,3 milliards USD pour accélérer les investissements dans les PPP de santé, de transport et d'énergie.

- Janvier 2026 : Le Pérou a attribué une concession ferroviaire de fret de 420 millions USD reliant le port de Chancay aux zones minières des hauts plateaux centraux.

Périmètre du Rapport sur le Marché des Services de Conseil en Chaîne d'Approvisionnement en Amérique du Sud

Le Rapport sur le Marché des Services de Conseil en Chaîne d'Approvisionnement en Amérique du Sud est Segmenté par Type de Service (Stratégie de Chaîne d'Approvisionnement et Conception de Réseau, Approvisionnement et Sourcing, Optimisation de la Logistique et de la Distribution, Planification des Stocks et de la Demande, Transformation Numérique de la Chaîne d'Approvisionnement, Durabilité et Chaîne d'Approvisionnement Verte, Conseil en Risques et Résilience), Secteur d'Activité des Utilisateurs Finaux (Commerce de Détail et E-commerce, Fabrication, Alimentation et Boissons, Santé et Produits Pharmaceutiques, Automobile, Biens de Consommation Emballés, Énergie et Services Publics), Approche de Conseil (Conseil Basé sur des Projets, Services Gérés, Formation et Renforcement des Capacités, Conseil et Benchmarking), Taille de l'Organisation (Grandes Entreprises, Petites et Moyennes Entreprises), et Géographie (Brésil, Argentine, Colombie, Chili, Pérou, Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Stratégie de Chaîne d'Approvisionnement et Conception de Réseau |

| Approvisionnement et Sourcing |

| Optimisation de la Logistique et de la Distribution |

| Planification des Stocks et de la Demande |

| Transformation Numérique de la Chaîne d'Approvisionnement |

| Durabilité et Chaîne d'Approvisionnement Verte |

| Conseil en Risques et Résilience |

| Autres Types de Services |

| Commerce de Détail et E-commerce |

| Fabrication |

| Alimentation et Boissons |

| Santé et Produits Pharmaceutiques |

| Automobile |

| Biens de Consommation Emballés |

| Énergie et Services Publics |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Conseil Basé sur des Projets |

| Services Gérés |

| Formation et Renforcement des Capacités |

| Conseil et Benchmarking |

| Autres Approches de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Service | Stratégie de Chaîne d'Approvisionnement et Conception de Réseau |

| Approvisionnement et Sourcing | |

| Optimisation de la Logistique et de la Distribution | |

| Planification des Stocks et de la Demande | |

| Transformation Numérique de la Chaîne d'Approvisionnement | |

| Durabilité et Chaîne d'Approvisionnement Verte | |

| Conseil en Risques et Résilience | |

| Autres Types de Services | |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail et E-commerce |

| Fabrication | |

| Alimentation et Boissons | |

| Santé et Produits Pharmaceutiques | |

| Automobile | |

| Biens de Consommation Emballés | |

| Énergie et Services Publics | |

| Autres Secteurs d'Activité des Utilisateurs Finaux | |

| Par Approche de Conseil | Conseil Basé sur des Projets |

| Services Gérés | |

| Formation et Renforcement des Capacités | |

| Conseil et Benchmarking | |

| Autres Approches de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses de conseil en services de chaîne d'approvisionnement en Amérique du Sud d'ici 2031 ?

Il est prévu que le marché des services de conseil en chaîne d'approvisionnement en Amérique du Sud atteigne 1,208 milliard USD d'ici 2031, avec une croissance à un CAGR de 4,12 % à partir de 2026.

Quelle ligne de service se développe le plus rapidement ?

Les missions de Durabilité et de Chaîne d'Approvisionnement Verte devraient enregistrer la croissance la plus rapide, progressant à un CAGR de 7,31 % jusqu'en 2031.

Qu'est-ce qui motive l'essor des contrats de services gérés ?

Les entreprises souhaitent une optimisation continue, elles passent donc de projets ponctuels à des accords pluriannuels qui intègrent des consultants dans les fonctions quotidiennes de planification, de gestion des stocks et d'entrepôt.

Pourquoi le Pérou devrait-il dépasser les autres pays ?

Un pipeline d'amendements de PPP de 8,3 milliards USD, d'importants investissements miniers et le chemin de fer de fret Chancay-Sierra Central accélèrent la demande de conseil en chaîne d'approvisionnement au Pérou.

Comment les PME accèdent-elles au soutien de conseil malgré des honoraires élevés ?

Les programmes de bons gouvernementaux, les plateformes d'affacturage électronique qui débloquent le fonds de roulement et les boîtes à outils de diagnostic standardisées rendent les services de conseil plus abordables pour les petites entreprises.

Quelles technologies sont les plus demandées dans les missions clients ?

Les jumeaux de réseau pilotés par l'intelligence artificielle, les agents d'approvisionnement autonomes, les modules ERP natifs en nuage et les tableaux de bord de comptabilité carbone figurent actuellement en tête des listes d'achats des entreprises pour la transformation de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: